Tamanho e Participação do Mercado de Centro de Dados Hiperescala da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

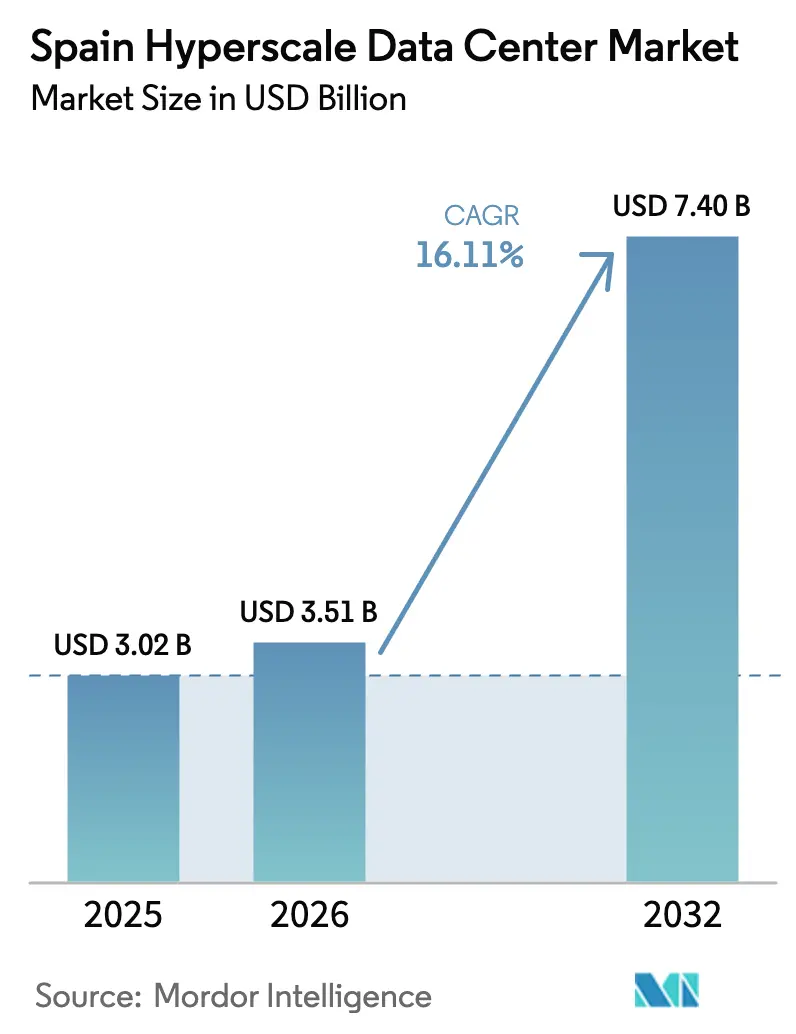

| Tamanho do mercado no ano base (2025) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2032) | 7.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 16.11% CAGR |

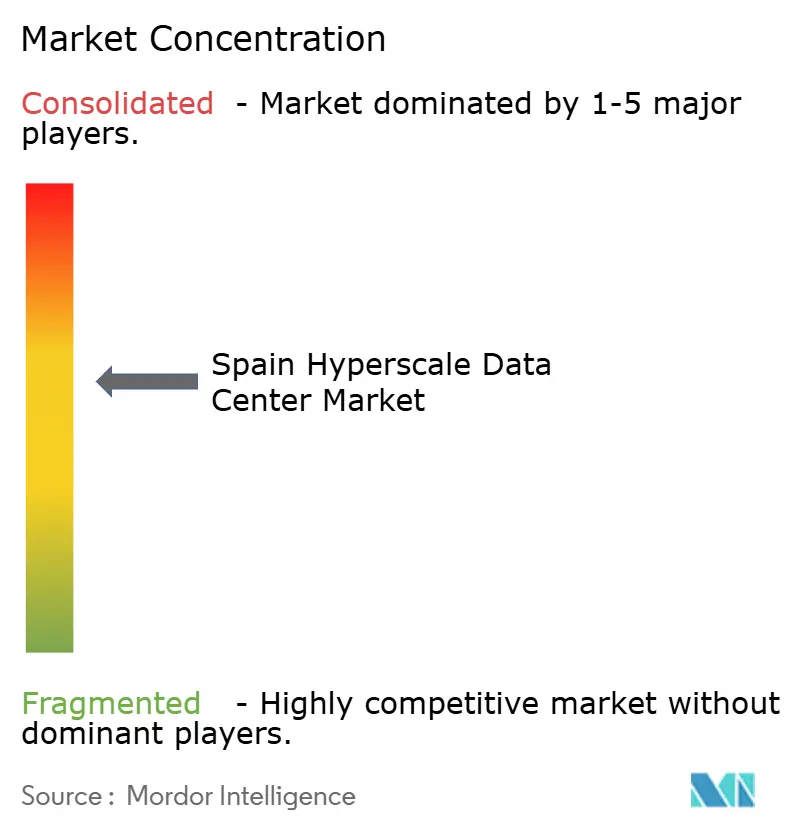

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala da Espanha por Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala da Espanha em 2026 é estimado em USD 3,51 bilhões, crescendo a partir do valor de 2025 de USD 3,02 bilhões, com projeções para 2031 mostrando USD 7,4 bilhões, crescendo a um CAGR de 16,11% ao longo de 2026-2031. As adições de capacidade de 1.316 mil MW a 2.197 mil MW indicam que a densidade de infraestrutura está melhorando em paralelo com o crescimento monetário. Os lançamentos de regiões soberanas por Amazon Web Services (AWS), Microsoft, Google e Meta estão redirecionando implantações dos tradicionais hubs FLAP para a Espanha, auxiliados por abundantes recursos de energia renovável, múltiplos novos cabos trans-Atlânticos e um arcabouço regulatório que favorece grandes campi. O mercado de centro de dados hiperescala da Espanha é ainda apoiado por acordos corporativos de compra de energia (PPAs) que garantem fornecimento renovável, enquanto a adoção de resfriamento por imersão e resfriamento por líquido direto reduz a demanda de energia e água. A intensidade competitiva está aumentando à medida que CoreWeave, Oracle e players domésticos como Nabiax se juntam a especialistas estabelecidos em colocação, criando pressão de preços, mas também estimulando a inovação em gestão de energia e construção modular. Os gargalos de infraestrutura em torno da interconexão de rede em Madri, além da escassez de mão de obra qualificada em manutenção de alta tensão, permanecem os principais obstáculos operacionais.

Principais Conclusões do Relatório

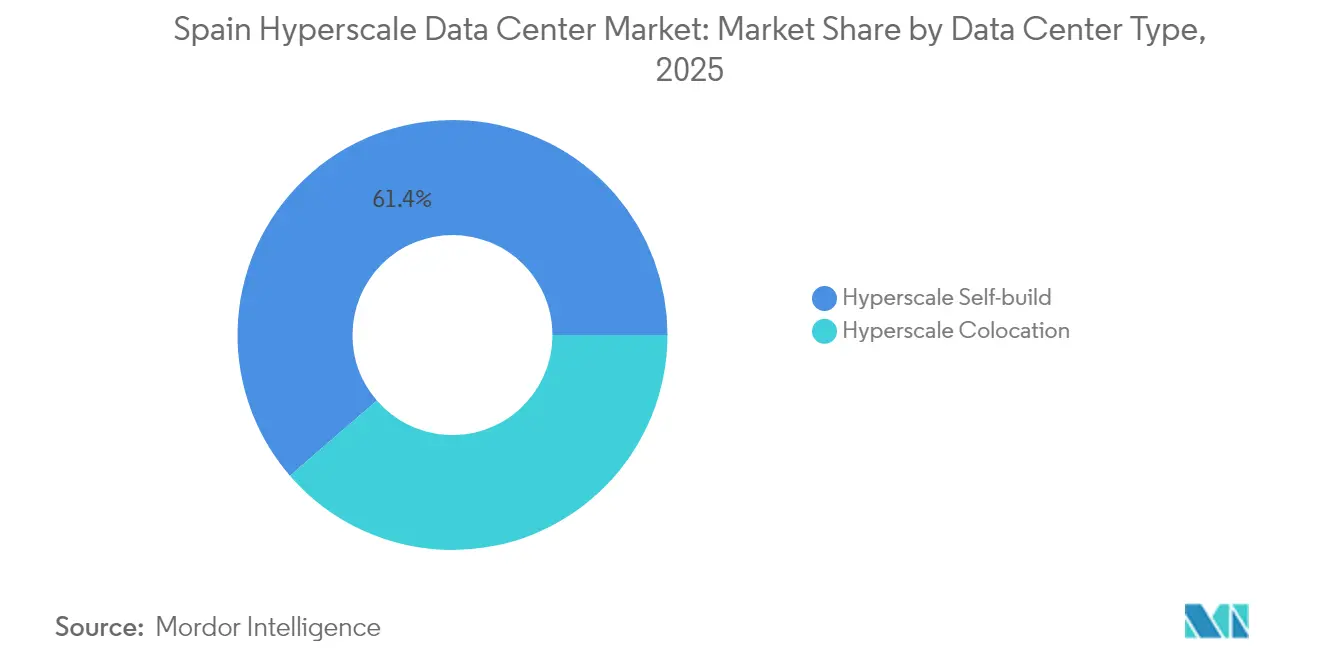

- Por tipo de centro de dados, as instalações de autoconstrução detinham 61,35% da participação do mercado de centro de dados hiperescala da Espanha em 2025, enquanto a colocação registrou o maior CAGR projetado de 22,95% até 2031.

- Por componente, a infraestrutura de TI respondeu por 35,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025; os sistemas de resfriamento por líquido têm previsão de crescer a um CAGR de 28,4% até 2031.

- Por padrão de nível, as implantações de Nível III capturam 72,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025, enquanto o Nível IV deverá expandir a um CAGR de 17,6%.

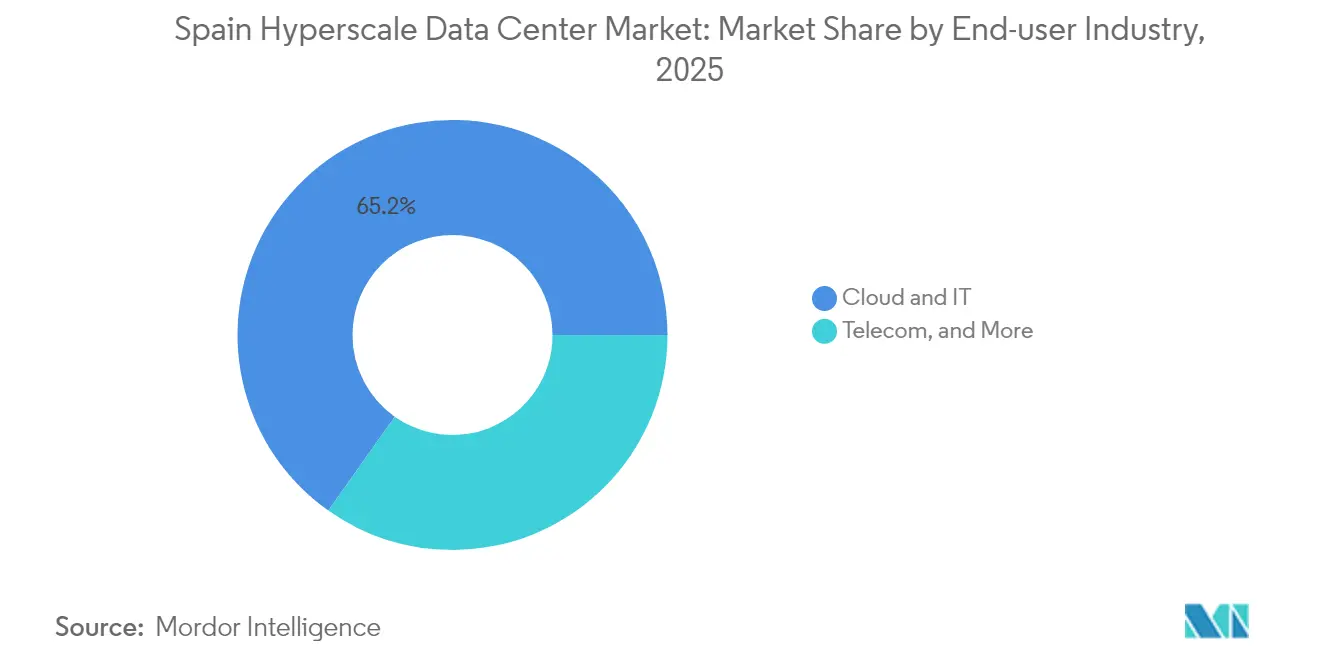

- Por setor do usuário final, os serviços de nuvem e TI contribuíram com 65,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025 e irão acelerar a um CAGR de 23,35% até 2031.

- Por tamanho do centro de dados, os sites massivos (maiores que 25 MW e menores ou iguais a 60 MW) controlaram 40,40% da participação do mercado de centro de dados hiperescala da Espanha em 2025, enquanto as instalações mega (maiores que 60 MW) crescerão a um CAGR de 20,9%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de regiões hiperescaladoras | +4.20% | Global, concentrado em Madri e Aragão | Médio prazo (2 a 4 anos) |

| Impulso de cabos submarinos | +2.80% | Regiões costeiras, principalmente Barcelona e Santander | Longo prazo (≥ 4 anos) |

| Boom de Acordos de Compra de Energia Renovável (híbridos solar + eólico) | +3.50% | Nacional, mais forte em Aragão e Extremadura | Médio prazo (2 a 4 anos) |

| Soberania digital e conformidade com Schrems-II | +2.10% | Em toda a UE, concentrado nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Nós de inferência de IA generativa que necessitam de borda com resfriamento por líquido | +3.80% | Principais metrópoles, expandindo-se para cidades secundárias | Curto prazo (≤ 2 anos) |

| Pilotos de microrrede baseados em SMR para centros de dados | +1.40% | Nacional, regiões piloto na Extremadura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Regiões Hiperescaladoras

A AWS comprometeu EUR 15,7 bilhões (USD 18,37 bilhões) em cinco locais proprietários em Aragão, criando a primeira região de nuvem hiperescala da Espanha fora do corredor FLAP [1].Sobre a equipe da Amazon, "A AWS planeja investir 15,7 bilhões de euros na Espanha, apoiando 17.500 empregos anualmente", Sobre a Amazon, aboutamazon.eu A Microsoft seguiu com campi multibilionários em euros em Madri e Zaragoza, confirmando os fatores atrativos do país em termos de disponibilidade de terrenos, capacidade de energia renovável e proximidade de cabos submarinos. Esses anúncios criam um sinal de demanda rápida para cadeias de fornecimento locais, desde equipamentos de alta tensão até engenharia especializada, e aceleram os cronogramas de expansão de capacidade dos típicos 36 meses para cerca de 24 meses. A marca de região soberana também tranquiliza as empresas da UE de que os requisitos de latência e residência de dados são atendidos, redirecionando assim cargas de trabalho de SaaS e PaaS para o mercado de centro de dados hiperescala da Espanha. Espera-se que o efeito de agrupamento em torno de Zaragoza transforme as indústrias regionais de logística e construção, fornecendo um modelo para outras metrópoles espanholas secundárias atraírem futuras construções.

Boom de Acordos de Compra de Energia Renovável (Híbridos Solar + Eólico)

A Espanha gerou 60% de sua eletricidade a partir de fontes renováveis em 2024, e a operadora de rede Redeia destinou EUR 3,9 bilhões para atualizações de transmissão visando liberar capacidade adicional de energia verde [2].Redeia, "Apresentação dos resultados do primeiro semestre de 2024", redeia.com Os hiperescaladores estão assinando acordos de compra de energia de 10 a 15 anos, fixando tanto os custos de energia quanto a intensidade de carbono. O modelo verticalmente integrado do Grupo Samca combina sete parques eólicos com três campi de centros de dados, alcançando 60% de autossuficiência e apoiando 2.300 empregos na construção civil SAMCA.ES. Os acordos de compra de energia também permitem que os operadores ofereçam serviços de balanceamento de rede, monetizando cargas flexíveis durante cortes de produção renovável de pico que atingiram 1,08 TWh em 2022. A preferência regulatória por regiões com alta penetração de energias renováveis impulsiona novos projetos para Aragão e Extremadura, descentralizando ainda mais o mercado de centro de dados hiperescala da Espanha em relação à rede saturada de Madri.

Nós de Inferência de IA Generativa que Necessitam de Borda com Resfriamento por Líquido

Os racks de GPU de alta densidade agora excedem 100 kW, muito além dos limites legados de CRAH. O mais recente tanque de imersão da Submer reduz o consumo de energia das instalações em 70% e captou USD 55 milhões em financiamento de crescimento em 2024. A Telefónica implantou a tecnologia Submer em Madri, registrando PUE no nível de rack abaixo de 1,10 e eliminando a demanda por água de resfriamento evaporativo. O campus de 39 MW da CoreWeave em Barcelona é dimensionado para cargas de trabalho de inferência de IA e exige resfriamento por líquido desde o primeiro dia. Essas implantações mostram um caminho para sustentar o mix de energia com forte presença de renováveis da Espanha, atendendo às necessidades térmicas e fortalecendo a atratividade do país para clusters hiperescaladores focados em IA.

Soberania Digital e Conformidade com Schrems-II

Após a decisão do Schrems-II, os reguladores da UE exigem chaves de criptografia controladas pelo cliente e processamento local de dados. A arquitetura de referência de nuvem soberana da VMware sustenta novas ofertas espanholas que garantem nenhuma movimentação de dados transfronteiriça. A Cisco agora hospeda a telemetria de observabilidade exclusivamente dentro da UE, fornecendo garantias de residência aos clientes. Os operadores locais ganham vantagem ao certificar suas cadeias de fornecimento e gestão de instalações sob as normas ISO 27001 e ENS Alto. Esses controles estão transformando a conformidade em um critério de aquisição que desloca cargas de trabalho empresariais e do setor público para o mercado de centro de dados hiperescala da Espanha.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e volatilidade do preço da energia | -2.40% | Região metropolitana de Madri, expandindo-se para Barcelona | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em operações e manutenção de alta tensão e eletromecânica | -1.80% | Nacional, crítico em funções técnicas | Médio prazo (2 a 4 anos) |

| Limitações de estresse hídrico no resfriamento evaporativo | -1.60% | Aragão, Andaluzia, regiões centrais | Médio prazo (2 a 4 anos) |

| Viés de alocação de GPU e óptica para cidades FLAP de Nível 1 | -1.20% | Metrópoles espanholas secundárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Volatilidade do Preço da Energia

Os pedidos de capacidade redundante em Madri já excedem as subestações disponíveis, forçando os novos entrantes a aguardar até três anos pela conexão à rede. A atualização do corredor de 400 kV Valdemoro da Redeia está agendada para não antes de 2027, deixando os operadores a garantirem geração local provisória a preços voláteis do mercado spot. Os cortes na produção renovável elevam os preços no atacado nos picos noturnos, complicando a modelagem de acordos de compra de energia e empurrando alguns hiperescaladores para Aragão ou Catalunha, onde há maior capacidade de rede disponível. O reequilíbrio regional resultante pode moderar as taxas de crescimento globais do cluster de Madri no mercado de centro de dados hiperescala da Espanha.

Escassez de Talentos Qualificados em Operações de Alta Tensão e Eletromecânica

Pesquisas do setor constatam que a Espanha precisará de 2.000 engenheiros certificados adicionais até 2026 para operar os novos centros de dados com segurança [3].Computerworld España, "España necesitará 2.000 nuevos profesionales...," computerworld.es As funções de alta tensão e mecânica de missão crítica exigem prêmios salariais de 25% em relação aos níveis anteriores a 2024, elevando os custos operacionais para os provedores menores de colocação. As universidades começaram a oferecer cursos dedicados de engenharia de centros de dados, porém o prazo médio de formando a operador competente permanece em quatro anos. O recrutamento internacional é limitado por habilidades linguísticas e cotas de visto, levando os hiperescaladores a financiar academias internas e aprendizados conjuntos com fabricantes de equipamentos originais. Até que esse pipeline amadureça, a escassez de mão de obra limitará a velocidade de implantação de nova capacidade no mercado de centro de dados hiperescala da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Madri iniciou 2025 com 56,55% da capacidade instalada, sustentada pela Bolsa de Internet Ibérica DE-CIX e uma densa base de clientes corporativos. Apesar do congestionamento da rede, o pipeline da região ainda excede 400 MW, auxiliado por um escritório de licenciamento de balcão único. Para mitigar os gargalos de energia, os operadores implantam microrredes de solar mais baterias no local e contratam reserva rotativa de províncias adjacentes.

Aragão é a grande revelação com uma trajetória de crescimento composto de 19,25% até 2031. O abundante potencial eólico, terrenos com preços 40% abaixo das periferias de Madri e o licenciamento ambiental acelerado impulsionam investimentos sem precedentes da AWS, Microsoft e Blackstone. Os incentivos governamentais incluem limites de criação de empregos vinculados a subsídios e isenções de imposto predial. Esses fatores conferem a Aragão o menor custo de energia entregue entre as províncias de centros de dados da Espanha, atraindo inquilinos voltados para IA e reforçando a descentralização do mercado de centro de dados hiperescala da Espanha.

A Catalunha avança como o nó de conectividade mediterrânea onde os sistemas submarinos EllaLink, Medusa e futuros convergem. A construção de 60 MW da AQ Compute em Barcelona e o cluster de IA da CoreWeave validam o posicionamento da região de borda para a África. Sub-regiões como Andaluzia e País Basco atraem desenvolvedores com parques industriais em áreas degradadas, porém a disponibilidade limitada de transformadores e tempos de retorno de fibra óptica mais longos retardam a adoção. Em geral, a diversificação geográfica distribui riscos, aproveita zonas de energia renovável e posiciona a Espanha como o portal digital meridional da UE.

Análise de Segmentos

Por Tipo de Centro de Dados: O Domínio da Autoconstrução Impulsiona o Controle

Os projetos de autoconstrução representaram 61,35% da participação do mercado de centro de dados hiperescala da Espanha em 2025. Somente o campus da AWS em Aragão adiciona cinco salas proprietárias adaptadas ao seu tecido de rede e pilha de segurança. Os hiperescaladores preferem a propriedade direta para garantir a repetibilidade do design, integrar acordos de compra de energia solar no local e implantar resfriamento experimental. A colocação, embora menor hoje, está expandindo a um CAGR de 22,95% à medida que Equinix e Digital Realty constroem salas xScale oferecendo suítes de 4 a 10 MW que atraem startups de IA que precisam de capacidade de pico. O tamanho do mercado de centro de dados hiperescala da Espanha para colocação está, portanto, em uma trajetória acentuada de crescimento, impulsionada pela demanda por contratos flexíveis.

Os provedores de colocação respondem adotando alas construídas sob medida, oferecendo aos clientes salas de reunião dedicadas e prontidão garantida para resfriamento por líquido. As joint ventures estratégicas com fundos de pensão reduzem o custo de capital, permitindo que os operadores comprimam os preços no atacado enquanto preservam as margens de EBITDA. Com o tempo, os dois modelos estão convergindo: os hiperescaladores arrendam edifícios inteiros de fundos de investimento imobiliário de colocação sob arrendamentos de longo prazo, enquanto os fundos de investimento imobiliário comercializam seus sites como opções quase equivalentes à autoconstrução. Essa simbiose garante que ambos os segmentos cresçam, mas a economia da propriedade permanece inclinada para os balanços patrimoniais dos hiperescaladores no mercado de centro de dados hiperescala da Espanha.

Por Componente: A Infraestrutura de TI Lidera em Meio à Revolução do Resfriamento

A infraestrutura de TI capturou 35,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025, com clusters de GPU, armazenamento NVMe e comutação de 400 Gbps dominando o investimento de capital. Os sistemas de resfriamento por líquido, embora em uma base menor, avançarão a um CAGR de 28,4% graças aos tanques de imersão da Submer e projetos de placa fria direta em chip. A infraestrutura elétrica está evoluindo para sistemas de UPS interativos com a rede que podem exportar de 10 a 15 MW durante eventos de frequência, gerando receita de serviços ancilares. Os racks mecânicos agora são fornecidos pré-equipados com trocadores de calor de porta traseira, reduzindo os prazos de integração em 30%. Os contratantes gerais de construção adotaram módulos pré-fabricados que chegam testados de fábrica, reduzindo oito semanas dos cronogramas de construção. Essas mudanças alinham a cadeia de fornecimento da Espanha com as demandas das cargas de trabalho de IA de próxima geração e reforçam sua posição como referência continental de sustentabilidade.

O mercado de centro de dados hiperescala da Espanha está consequentemente se voltando para investimentos de capital que priorizam desempenho por watt e velocidade de implantação em detrimento de contagens brutas de metros quadrados. Os fornecedores destacam materiais verificados por Avaliação do Ciclo de Vida, enquanto os operadores avaliam o carbono incorporado em concreto e aço. O mix de componentes continuará a se inclinar para computação de alta densidade e resfriamento avançado, reduzindo a proporção de gastos mecânicos em relação aos gastos com TI, mesmo com a aceleração dos gastos totais.

Por Padrão de Nível: A Estabilidade do Nível III Encontra o Crescimento do Nível IV

Os campi de Nível III representaram 72,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025, pois as arquiteturas de nuvem alcançam redundância no nível de aplicação em múltiplos sites, em vez de dentro de uma única sala. Os operadores, portanto, preferem caminhos elétricos N+1 e resfriamento de manutenção concorrente que satisfazem a maioria dos objetivos de SLA sem o ônus de capital dos sistemas 2N. O Nível IV, embora seja apenas uma minoria hoje, está expandindo a um CAGR de 17,6% à medida que cargas de trabalho financeiras, de saúde e de infraestrutura crítica nacional migram para nuvens soberanas domésticas.

Os clusters de treinamento de IA de alta receita também justificam projetos de Nível IV, uma vez que uma interrupção durante uma execução de modelo de uma semana pode eliminar milhões em utilização de GPU. Como resultado, a participação do mercado de centro de dados hiperescala da Espanha para o Nível IV atingirá peso de dois dígitos até 2031. No entanto, o Nível III permanecerá como referência para a maioria das pegadas dos hiperescaladores, sustentando uma paisagem de dois níveis que satisfaz tolerâncias a riscos divergentes.

Por Setor do Usuário Final: O Domínio da Nuvem Acelera a Transformação pela IA

Os serviços de nuvem e TI contribuíram com 65,20% do tamanho do mercado de centro de dados hiperescala da Espanha em 2025 e têm previsão de crescer mais rapidamente a um CAGR de 23,35%. A AWS mira instâncias EC2 otimizadas para IA em Aragão, enquanto a Microsoft posiciona sua região de Zaragoza para casos de uso do Azure OpenAI. Os operadores de telecomunicações aproveitam a virtualização de funções de rede 5G dentro de sites neutros de operadoras; a plataforma Cloud Garden da Telefónica já integra mais de 8.000 clientes empresariais. As cargas de trabalho do setor bancário, de serviços financeiros e de seguros (BFSI) demandam armazenamento soberano, impulsionando o interesse em colocação de Nível IV com raiz de confiança de hardware.

As trilhas de manufatura e comércio eletrônico são menores, mas crescentes, à medida que a Indústria 4.0 e o varejo omnicanal impulsionam a análise em tempo real para a borda. Os serviços digitais governamentais, incluindo portais fiscais e de saúde, preferem a hospedagem doméstica para atender aos limites de conformidade. Juntos, esses segmentos verticais diversificam os fluxos de receita e isolam o setor de centro de dados hiperescala da Espanha de choques de um único setor.

Por Tamanho do Centro de Dados: As Instalações Massivas Dominam as Implantações Atuais

Os sites massivos (25-60 MW) garantiram 40,40% da participação do mercado de centro de dados hiperescala da Espanha em 2025, pois equilibram economias de escala com agilidade de licenciamento. A construção da Microsoft em Zaragoza se enquadra exatamente nesse intervalo, oferecendo módulos de expansão em fases de 10 MW cada. As instalações mega publicarão, no entanto, o maior CAGR de 20,9% à medida que os clusters de treinamento de IA se beneficiam de tecidos de baixa latência em um único campus. O Projeto Rodes de 300 MW da Blackstone exemplifica essa mudança em direção a campi em escala gigante que rivalizam com os maiores complexos de Fremont ou Ashburn.

As pegadas de sites grandes (menores ou iguais a 25 MW) permanecem relevantes para nós de borda e conteúdo de jogos ou streaming sensível à latência, mas perderão percentual de mercado à medida que os inquilinos se consolidem em parques hiperescaladores. Os mandatos regulatórios de reutilização de calor poderiam fortalecer sites urbanos menores que alimentam redes de aquecimento urbano, porém sua contribuição para o tamanho do mercado de centro de dados hiperescala da Espanha diminuirá em relação às construções mega.

Cenário Competitivo

O mercado de centro de dados hiperescala da Espanha apresenta concentração moderada, ancorado pela AWS, Microsoft e Google, cujos campi de autoconstrução incorporam tecidos de rede proprietários e pipelines de segurança. Sua integração vertical assegura uma economia unitária previsível e acelera os ciclos de inovação; a AWS, por exemplo, incorpora pilotos de células de combustível de hidrogênio no local para geração de backup.

Equinix, Digital Realty e Data4 competem por meio de neutralidade e acesso antecipado a novos hubs de aterrissagem de cabos submarinos. Eles atraem inquilinos corporativos que requerem conectividade multi-nuvem, ao mesmo tempo em que assinam arrendamentos de vários megawatts para hiperescaladores que preferem capacidade com baixo comprometimento de ativos durante picos rápidos de demanda. O modelo de fundo de investimento imobiliário permite que eles amortizem o investimento de capital ao longo de cronogramas de depreciação de 20 anos, proporcionando rendimentos atraentes de AFFO.

Os desafiantes especializados exploram nichos tecnológicos: a CoreWeave comercializa nós de metal bare otimizados para GPU, assinando acordos de utilização mínima garantida com startups de IA; a Submer licencia tanques de imersão para salas legadas que atualizam além de 30 kW por rack. Os conglomerados de construção espanhóis ACS e Acciona entram por meio de contratos de projeto-construção-operação agrupados com acordos de compra de energia renovável, trazendo peso de balanço patrimonial que poderia subverter o domínio tradicional dos fundos de investimento imobiliário. Essas tendências garantem rivalidade saudável e inovação sustentada em todo o mercado de centro de dados hiperescala da Espanha.

Líderes do Setor de Centro de Dados Hiperescala da Espanha

Meta Platforms, Inc.

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

QTS Realty Trust, LLC

Digital Realty (Interxion)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo VDR revelou um campus de 300 MW nos arredores de Pamplona com investimento de capital projetado de USD 4,1 bilhões e conclusão prevista para 2029.

- Maio de 2025: CoreWeave e MERLIN Properties inauguraram uma instalação de 39 MW em Barcelona que ancora a sede europeia da CoreWeave.

- Abril de 2025: O Grupo ACS confirmou seu primeiro projeto hiperescala em Aragão, marcando a entrada de grandes construtoras nas operações de centros de dados.

- Março de 2025: A AWS solicitou alocação adicional de água municipal para apoiar os circuitos de resfriamento por líquido expandidos em seu campus em Aragão.

- Julho de 2024: A AQ Compute iniciou a construção de sua segunda sala de 60 MW em Barcelona com fornecimento 100% renovável.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado espanhol de centros de dados de hiperescala como as receitas geradas por instalações recém-construídas de grande dimensão (>=4 MW de carga de TI contígua) que são detidas ou alugadas por fornecedores de serviços em nuvem ou empresas de Internet para suportar cargas de trabalho de computação e armazenamento escaláveis. A energia, a refrigeração, os racks, a malha de rede e os serviços de construção no local associados a essas instalações são totalmente contabilizados em termos de valor.

Exclusão do âmbito: As salas de pequenas empresas no local com menos de 4 MW e as suites de pura colocação que não satisfazem os limiares de densidade de hiperescala estão fora do âmbito de aplicação.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução hiperescala

- Colocação hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Transferências e Disjuntores

- Sistemas de Nobreak (UPS)

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral e Serviços

- Desenvolvimento de Estrutura e Envoltória

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e Proteção

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas entrevistas com engenheiros de projeto de centros de dados, empresas de eletricidade, gestores de aprovisionamento de nuvem e integradores de instalações em Madrid, Barcelona e Saragoça. Estas discussões clarificaram o preço médio de venda por MW implementado, curvas de ramp-up realistas e prazos de ligação à rede, preenchendo assim as lacunas deixadas pelas divulgações públicas.

Pesquisa documental

Os analistas da Mordor começaram por obter dados estruturados de portais de estatísticas nacionais, como o INE, para bases de preços da fibra e da eletricidade, documentos técnicos da associação Spain DC para cargas de TI instaladas e a Red Electrica de Espana para adições de capacidade renovável. Os registos comerciais e as apresentações de investidores dos operadores globais de nuvem, juntamente com as licenças de construção registadas nos registos de Madrid e Aragão, forneceram a dimensão dos negócios e os prazos de entrada em funcionamento. Bases de dados pagas como D&B Hoovers, Dow Jones Factiva e Questel ajudaram a triangular o capex da empresa, o fluxo de notícias e a intensidade das patentes em torno do arrefecimento líquido. As fontes citadas acima ilustram a nossa base de trabalho; muitos outros dados serviram de base para a validação subsequente.

Dimensionamento e previsão de mercado

O modelo é sustentado por uma combinação de cima para baixo e de baixo para cima. A procura nacional de hiperescala foi primeiro reconstruída a partir de pipelines de capacidade anunciados, calendários de entrada em funcionamento e utilização histórica para construir uma base instalada para 2019-2024. Os roll-ups de fornecedores de comutadores, UPS e bastidores de alta densidade forneceram verificações selectivas de baixo para cima. Variáveis-chave como a média de EUR/kWh para a energia por grosso, o capex do hyperscaler por MW, as receitas de IaaS na nuvem em Espanha, os desembarques de cabos submarinos e a quota de energias renováveis no mix de eletricidade impulsionam as projecções anuais de valor e volume. As previsões até 2031 aplicam uma regressão multivariada com análise de cenários, correlacionando a absorção de capacidade com a elasticidade dos serviços digitais do PIB e as trajectórias dos custos de energia. Nos casos em que existiam dados parciais (por exemplo, locais de auto-construção financiados pelo sector privado), as médias regionais das entrevistas primárias colmataram as lacunas.

Validação de dados e ciclo de atualização

Os resultados passam por três níveis de revisão de analistas, testes de variância em relação a rastreadores de carga de terceiros e verificações de anomalias no desvio de ASP. O modelo é atualizado anualmente, com actualizações intercalares desencadeadas por eventos materiais, como aprovações de campus multi-gigawatt ou revisões de tarifas. Uma varredura de validação de última hora garante que os clientes recebam os números mais recentes.

Porque é que a nossa linha de base do centro de dados de hiperescala de Espanha exige fiabilidade

As estimativas publicadas variam devido ao facto de as empresas escolherem diferentes âmbitos de serviço, limites de implementação e conversões de moeda.

Os principais factores de lacuna incluem: alguns editores limitam a sua visão aos serviços fornecidos na nuvem, excluindo os megacampos de construção própria; outros agregam todos os factores de forma dos centros de dados, inflacionando os totais; as cadências de atualização diferem, pelo que podem faltar investimentos recentes de vários milhares de milhões de euros. O âmbito disciplinado da Mordor, a atualização anual e as variáveis de dupla fonte posicionam a nossa linha de base de 3,02 mil milhões de dólares em 2025 como o ponto médio fiável para o planeamento estratégico.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,02 mil milhões de dólares (2025) | Inteligência de Mordor | |

| 0,43 mil milhões de dólares (2024) | Consultoria Regional A | Conta apenas as receitas dos serviços de computação em nuvem, excluindo as despesas de construção de edifícios autónomos e as infra-estruturas de energia |

| 6,48 mil milhões de dólares (2024) | Consultoria Global B | Combina instalações de hiperescala, empresariais e periféricas; aplica um ASP uniforme sem ajustar os preços mais baixos da energia em Espanha |

Em suma, embora os valores externos variem muito, o modelo da Mordor baseia-se em limiares claros de instalações, estruturas de custos específicas de Espanha e condutas de capacidade registadas no tempo, dando aos decisores uma base transparente e reproduzível.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de centro de dados hiperescala da Espanha?

O mercado foi avaliado em USD 3,51 bilhões em 2026 e tem previsão de atingir USD 7,4 bilhões até 2031.

Qual segmento detém a maior participação do mercado de centro de dados hiperescala da Espanha?

Os campi hiperescaladores de autoconstrução lideram com 61,35% de participação, refletindo a preferência dos provedores de nuvem por possuir infraestrutura crítica.

Como as tecnologias de resfriamento estão evoluindo no setor de centro de dados hiperescala da Espanha?

Os operadores estão migrando do resfriamento a ar para o resfriamento por imersão e por líquido direto, reduzindo o consumo de energia em até 70% e permitindo densidades de rack acima de 100 kW.

Quais são os principais fatores restritivos do crescimento do mercado?

O congestionamento da rede em Madri e a escassez nacional de engenheiros certificados em alta tensão são os dois obstáculos mais significativos, reduzindo o CAGR projetado em um total combinado de 4,2%.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais players detêm pouco mais de 60% da capacidade, conferindo ao mercado uma pontuação de concentração de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: