Tamanho e Participação do Mercado de Consumo de Água em Data Centers na Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

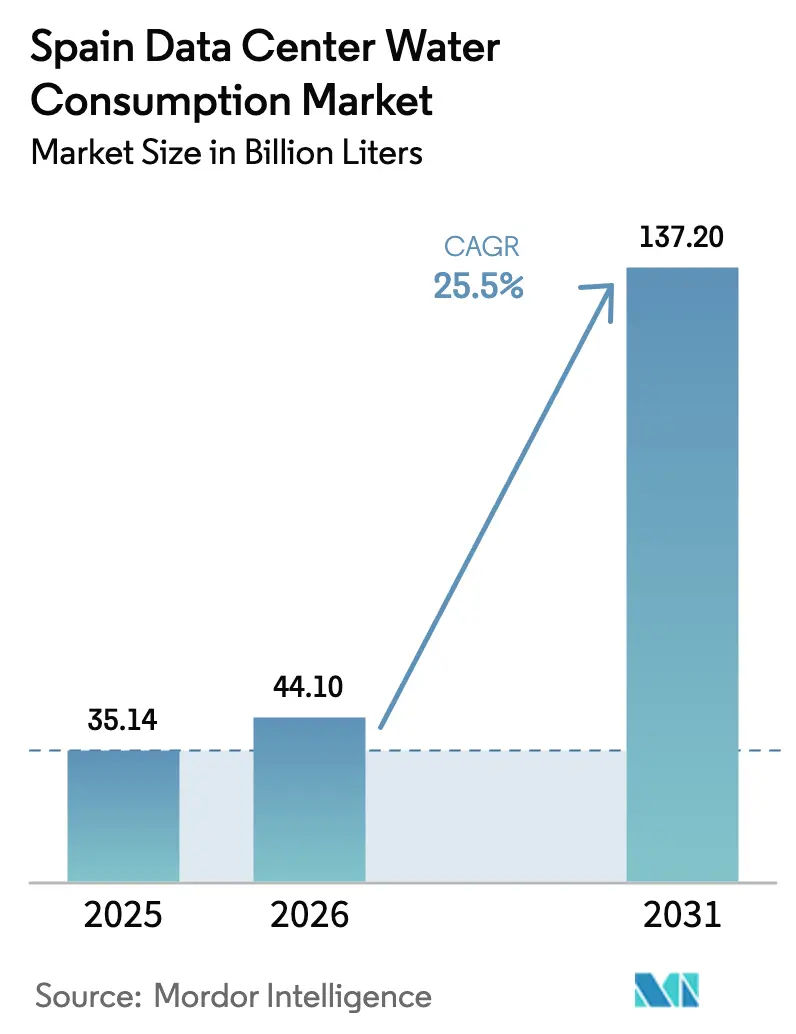

| Tamanho do mercado no ano base (2025) | 35.14 Bilhões de litros |

| Volume do Mercado (2026) | 44.1 Bilhões de litros |

| Volume do Mercado (2031) | 137.2 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 25.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na Espanha por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers na Espanha em 2026 é estimado em 44,1 bilhões de litros, crescendo a partir do valor de 35,14 bilhões de litros em 2025, com projeções para 2031 indicando 137,2 bilhões de litros, crescendo a um CAGR de 25,50% entre 2026 e 2031. A expansão corresponde à rápida digitalização da Espanha, à proliferação de cargas de trabalho de IA e ao crescente papel do país como hub de conectividade inter-regional. Os operadores agora avaliam os sistemas convencionais de água gelada em comparação com alternativas de baixo consumo de água, em um contexto regulatório e social de crescente escassez hídrica. Provedores de nuvem multinacionais, em expansão em Madri, Barcelona e Aragão, acrescentam mais impulso ao mesmo tempo em que assumem metas agressivas de positividade hídrica. A inovação pelo lado da oferta — desde o reaproveitamento de água cinza até a dessalinização no local, aliada a incentivos fiscais como tarifas progressivas de água — está reposicionando a gestão responsável da água como um imperativo de conformidade e uma fonte de vantagem de custo de longo prazo no mercado de consumo de água em data centers na Espanha.[1]Comunidad de Madrid, "La Comunidad de Madrid actualiza las tarifas.", Comunidad de Madrid, comunidad.madrid

Principais Conclusões do Relatório

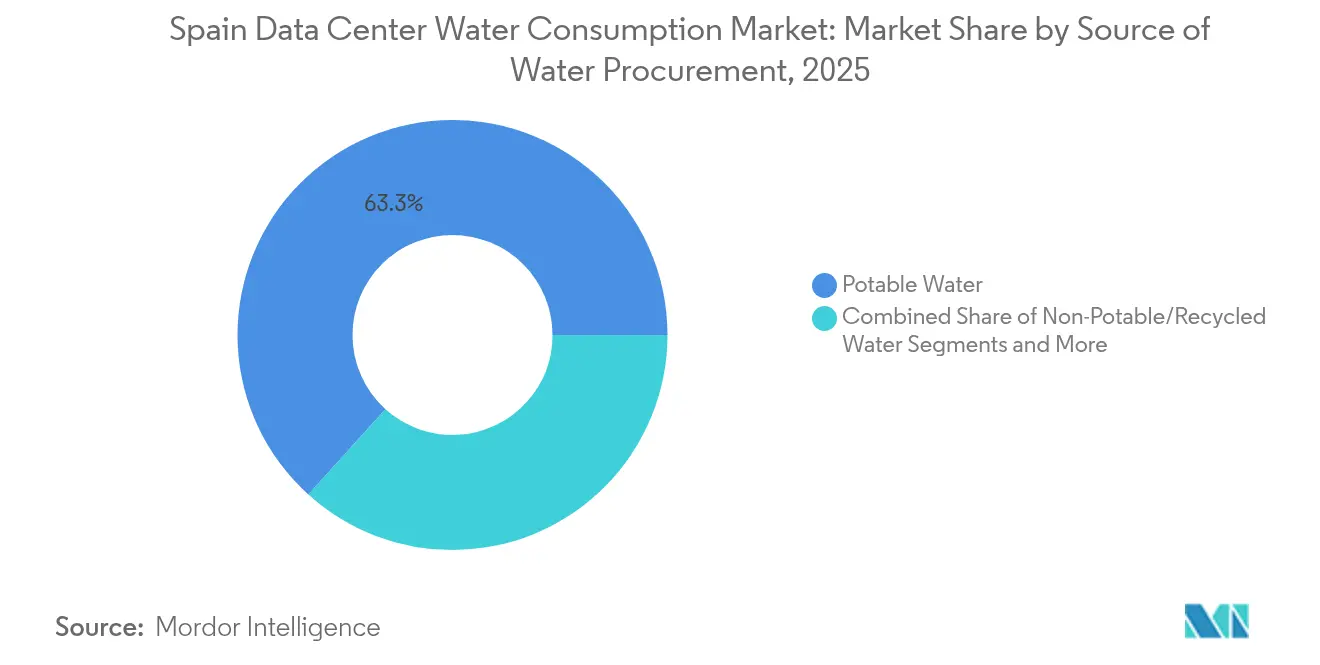

- Por fonte de abastecimento de água, a água potável dominou com 63,30% do tamanho do mercado de consumo de água em data centers na Espanha em 2025, enquanto a água não potável/reciclada registrará um CAGR de 26,05% até 2031.

- Por tipo de data center, o colocation capturou 48,40% do tamanho do mercado de consumo de água em data centers na Espanha em 2025; os provedores de serviços em nuvem devem crescer a um CAGR de 28,0% entre 2026 e 2031.

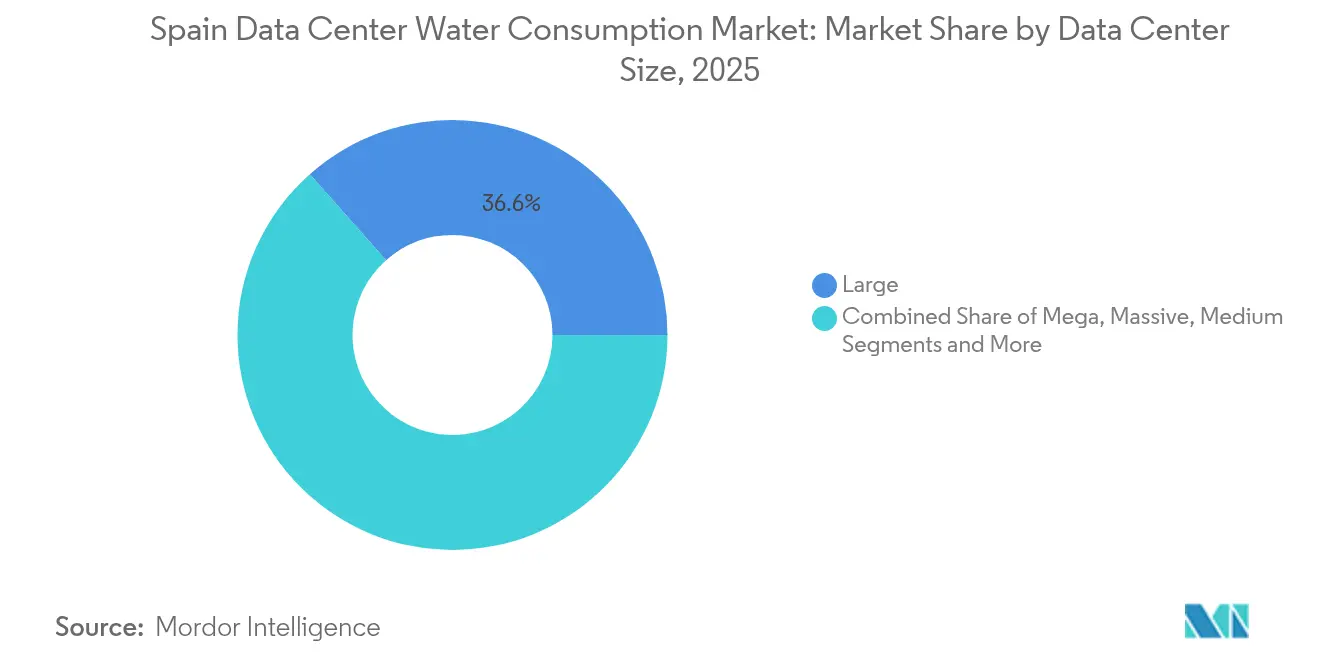

- Por tamanho de data center, os grandes data centers responderam por 36,55% do tamanho do mercado de consumo de água em data centers na Espanha em 2025; as instalações mega estão prontas para crescer a um CAGR de 26,7% no mesmo período.

- Por tecnologia de resfriamento, os sistemas de água gelada lideraram com 51,30% do tamanho do mercado de consumo de água em data centers na Espanha em 2025, enquanto o resfriamento por imersão líquida deve avançar a um CAGR de 25,9% até 2031.

- Por geografia, Madri e a região Central detiveram 57,40% do tamanho do mercado de consumo de água em data centers na Espanha em 2025; o País Basco e Navarra devem se expandir a um CAGR de 27,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Campi Hiperescala em Madri e Barcelona Impulsionando a Demanda de Água Municipal | +7.5% | Madri e Região Central, Catalunha | Médio prazo (2 a 4 anos) |

| Mandatos Agressivos de Resfriamento Alimentado por Energias Renováveis pelos Reguladores Espanhóis Elevando Projetos de Reaproveitamento de Água Cinza | +6.2% | Nacional, com implementação antecipada em Madri e Barcelona | Médio prazo (2 a 4 anos) |

| Compromissos Corporativos de Neutralidade Hídrica (AWS, Microsoft) Acelerando Projetos Piloto de Dessalinização no Local | +5.8% | Madri e Região Central, Catalunha, País Basco e Navarra | Longo prazo (≥ 4 anos) |

| Simbiose Agrivoltaica-Data Center Desbloqueando Captação e Compartilhamento de Água em Regiões Semiáridas | +4.3% | Andaluzia, Valência e Múrcia | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas de Eletricidade Deslocando a Preferência para Resfriamento Adiabático com Menor Compensação entre Energia e Água | +3.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fundos REPowerEU Reservados para TI Verde Catalisando Retrofits de Eficiência Hídrica em Instalações Legadas | +2.8% | Nacional, com ganhos antecipados em Madri e Região Central | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Campi Hiperescala em Madri e Barcelona

O mercado de consumo de água em data centers na Espanha continua a sentir a atração do capital hiperescala. Somente a instalação de Talavera da Meta está projetada para consumir 665 milhões de litros anualmente, acentuando o ônus sobre a água municipal no corredor digital da Espanha. Os cabos submarinos que reduzem a latência para a África e as Américas amplificam a demanda por hospedagem de baixa latência, impulsionando a capacidade instalada de Madri para 147 MW em 2023, um aumento de 25,6% em relação ao ano anterior. Com as novas regras europeias que exigem a divulgação pública de métricas hídricas, os operadores aceleraram a implantação de sistemas de circuito fechado e de imersão que desvinculam o crescimento da capacidade do consumo de água potável. Os planejadores municipais agora avaliam as propostas de campus por meio de uma perspectiva de uso da água, entrelaçando as aprovações de terrenos com compromissos quantificados de WUE (Eficiência no Uso da Água). Como resultado, a eficiência hídrica está evoluindo de um centro de custos para um critério-chave de seleção para as equipes de aquisição de sites hiperescala que moldam o mercado de consumo de água em data centers na Espanha.

Mandatos de Resfriamento Alimentado por Energias Renováveis pelos Reguladores Espanhóis

Um ambiente político cada vez mais restritivo está empurrando o mercado de consumo de água em data centers na Espanha em direção a circuitos de água circular. A adoção pela Espanha do Pacto de Data Centers Neutros em Clima limita o WUE a 0,4 L/kWh em áreas de estresse hídrico até 2025. A planta da Edged Energy em Barcelona já opera a 0,00 L/kWh, demonstrando a viabilidade regulatória enquanto reduz a sobrecarga de energia em 74% em relação às linhas de base globais.[2]Spain DC, "The Data Centre Sector in Madrid", Spain DC, spaindc.com As obrigações de obter 10% da carga por meio de PPAs (Contratos de Compra de Energia) alinham ainda mais as metas hídricas e energéticas, pois os projetos solares e eólicos frequentemente incluem infraestrutura de água cinza para garantir a aceitação da comunidade. Consequentemente, o mercado de consumo de água em data centers na Espanha observa um prêmio crescente em sites que podem integrar fontes renováveis com acesso pronto a fluxos de efluentes tratados.

Compromissos Corporativos de Neutralidade Hídrica Impulsionando a Inovação

A AWS e a Microsoft transformaram a positividade hídrica em um filtro central de aquisição. A AWS já cumpriu 41% de seu compromisso para 2030 por meio de projetos de reabastecimento, como sistemas de água residual recuperada em Villanueva de Gallego. A parceria da Microsoft com a Aganova aproveita a detecção de vazamentos por IA para compensar a demanda do campus enquanto melhora as redes municipais próximas a Madri. Esses movimentos de alta visibilidade obrigam os concorrentes a divulgar roteiros igualmente ambiciosos. Os ecossistemas de fornecedores — desde fabricantes de módulos de dessalinização até provedores de gêmeos digitais — se beneficiam à medida que os operadores buscam soluções completas que verifiquem as economias. O ciclo virtuoso consolida a gestão corporativa responsável como um vetor de crescimento duradouro para o mercado de consumo de água em data centers na Espanha.

Simbiose Agrivoltaica-Data Center em Regiões Semiáridas

O projeto piloto agrivoltaico-data center de Gran Canária demonstra como os arranjos solares de uso duplo reduzem as perdas por evaporação nas culturas adjacentes, proporcionando 20% de economia na irrigação enquanto alimenta as cargas de TI. O modelo ressoa na Andaluzia e em Valência, onde a agricultura e a infraestrutura digital competem por água escassa. Ao compartilhar a condensação captada e a salmoura dessalinizada, os data centers desbloqueiam o apoio das partes interessadas locais e diversificam seu portfólio hídrico. A estrutura avança diretamente 11 ODS da ONU e agora é referenciada nos planos de desenvolvimento regional, conferindo ao conceito impulso regulatório dentro do mercado de consumo de água em data centers na Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas de Escassez pelo Canal Isabel II Aumentando o Opex para Usuários de Água Potável | -2.1% | Madri e Região Central | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Licenciamento para Extração de Água Subterrânea em Zonas Costeiras | -1.7% | Catalunha, Valência e Múrcia | Curto prazo (≤ 2 anos) |

| Oposição da Comunidade aos Consumos de Água de Grandes Campi na Catalunha | -1.3% | Catalunha | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Água Residual Tratada em Locais de Colocation Rurais | -0.9% | Andaluzia, Restante da Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobretaxas de Escassez pelo Canal Isabel II

As tarifas progressivas introduzidas em junho de 2024 acrescentam 15% às contas dos usuários que excedem 60 m³ por ciclo bimestral, um limite que muitos data centers ultrapassam nos picos de verão.[3]Canal de Isabel II, "Canal actualiza tarifa agua para fomentar ahorro", Canal de Isabel II, canaldeisabelsegunda.esA medida poderia arrecadar 598 milhões de euros entre 2025 e 2030 para atualizações da rede, mas também infla os custos operacionais, intensificando a busca por fontes de água cinza. Em resposta, vários campi em Madri solicitaram isenções tarifárias vinculadas a reduções demonstráveis de água potável, reforçando as apostas financeiras da eficiência no mercado de consumo de água em data centers na Espanha.

Longos Ciclos de Licenciamento para Extração de Água Subterrânea

As regiões costeiras impõem avaliações hidrogeológicas rigorosas que podem estender as aprovações de poços além de 18 meses. Esses atrasos prejudicam os cronogramas dos projetos em Valência e Múrcia, onde a dessalinização de água do mar é tecnicamente viável, mas ainda sujeita a exaustivas avaliações de impacto ambiental. Os operadores ou deslocam a capacidade para o interior ou superdimensionam o resfriamento a ar, ambas as opções diluindo as economias de escala no mercado de consumo de água em data centers na Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Água Potável Domina em Meio à Diversificação

A água potável respondeu por 63,30% do tamanho do mercado de consumo de água em data centers na Espanha em 2025, equivalente a 22,24 bilhões de litros concentrados em hubs legados com fornecimento municipal confiável. As pressões econômicas decorrentes das tarifas de escassez e do escrutínio regulatório agora impulsionam os operadores em direção a fluxos recuperados, elevando a água não potável/reciclada a um CAGR projetado de 26,05%. O circuito de água residual recuperada da AWS em Villanueva de Gallego demonstra o deslocamento da água potável sem comprometer a confiabilidade do sistema. Fontes alternativas — incluindo água do mar e chuva coletada — ganham força em construções costeiras, especialmente onde a dessalinização se co-localiza com energia renovável.

O impulso dos investimentos indica que a água potável encolherá abaixo de 50% de participação até 2031, embora o uso absoluto ainda possa crescer dado o crescimento geral do mercado. Os painéis de sustentabilidade corporativa rastreiam cada vez mais métricas de litros por megawatt, transformando a procedência da água em um KPI de nível de conselho. À medida que os convênios de financiamento integram metas de WUE, o abastecimento diversificado emerge como um pré-requisito para a elegibilidade a títulos verdes, reforçando o peso estratégico da gestão do portfólio hídrico no mercado de consumo de água em data centers na Espanha.

Por Tipo de Data Center: Provedores de Nuvem Aceleram a Expansão com Eficiência Hídrica

As instalações de colocation comandaram 48,40% da participação do mercado de consumo de água em data centers na Espanha em 2025, beneficiando-se de bases de clientes estabelecidas em Madri. No entanto, os provedores de serviços em nuvem devem superar esse desempenho com um CAGR de 28,0%, impulsionados por compromissos hiperescala de EUR 22,3 bilhões (USD 24,53 bilhões) somente em Aragão. Os hiperescaladores implantam circuitos avançados de imersão líquida e água recuperada desde o primeiro dia, comprimindo a lacuna de litros por quilowatt em relação aos operadores estabelecidos.

Os operadores de colocation respondem integrando resfriadores adiabáticos modulares e negociando contratos de fornecimento de água cinza para defender a competitividade de preços. Os data centers empresariais, embora menores, testam o resfriamento sem água orientado para a borda para atender simultaneamente aos mandatos de latência e gestão responsável. As trajetórias competitivas dependem, portanto, da rapidez com que cada arquétipo internaliza os manuais de eficiência hídrica no mercado de consumo de água em data centers na Espanha.

Por Tamanho de Data Center: Instalações Mega Impulsionam a Eficiência por Meio da Escala

As grandes instalações (10 a 25 MW) detinham 36,55% de participação em 2025, mas as instalações mega (>50 MW) liderarão o crescimento com um CAGR de 26,7%. A escala permite investimentos em recuperação de calor para a agricultura, dessalinização no local e orquestração de resfriamento orientada por IA que os pares menores não conseguem replicar economicamente. Pesquisas com investidores mostram que 23% favorecem construções de 50 a 100 MW, citando melhor alavancagem na compra de energia e relatórios de sustentabilidade holísticos.

Os data centers médios e pequenos continuam a satisfazer nichos de latência de borda, especialmente próximos aos corredores de densificação 5G. No entanto, os princípios de design de mega campus — baixo WUE, roteamento de água de fonte dupla, reutilização circular de calor — percolam gradualmente, elevando as expectativas de linha de base em todo o mercado de consumo de água em data centers na Espanha. Os parceiros de financiamento agora comparam as propostas com o desempenho de mega sites, reforçando uma difusão virtuosa de práticas de economia de água.

Por Tecnologia de Resfriamento: Imersão Líquida Perturba as Abordagens Tradicionais

Os sistemas de água gelada mantiveram uma participação de 51,30% em 2025, ancorados pela confiabilidade comprovada em salas de alta densidade. No entanto, o resfriamento por imersão líquida deve registrar um CAGR de 25,9%, reduzindo o uso de água em até 91% e o consumo de energia em 35%. As unidades adiabáticas fornecem uma etapa intermediária, explorando ciclos evaporativos apenas durante os picos de calor, enquanto os trocadores de calor de porta traseira atraem em construções com restrição de espaço.

Os limites regulatórios (WUE de 0,4 L/kWh) aceleram os cronogramas de transição, e fornecedores como a Submer agora comercializam gabinetes de imersão com resfriamento a seco que dispensam completamente a água externa. As aprovações de projetos dependem cada vez mais de roteiros tecnológicos que se comprometem com a operação por imersão ou sem água até o quinto ano, tornando a seleção da tecnologia de resfriamento uma decisão crítica de controle no mercado de consumo de água em data centers na Espanha.

Análise Geográfica

Madri e a Região Central dominam o mercado de consumo de água em data centers na Espanha com 57,40% de participação, mas as crescentes sobretaxas de escassez elevaram a eficiência hídrica de opcional para essencial. O quarto bloco tarifário do Canal Isabel II acrescenta 15% aos custos de água potável acima de 60 m³ bimestrais. O campus regional da Microsoft mitiga a exposição operando o resfriamento evaporativo direto apenas 15% do ano, demonstrando um modelo para futuras construções. A robusta densidade de fibra óptica e o acesso ao mercado de capitais de Madri continuam a atrair projetos, mas as cláusulas de WUE agora figuram com destaque nas aprovações de planejamento municipal.

O País Basco e Navarra, embora menores em capacidade absoluta, registram a maior taxa de crescimento projetada, pois os investidores valorizam seu desempenho superior no nexo água-energia-alimento. A postura pró-inovação das autoridades regionais apoia projetos piloto como a planta avançada de circuito fechado da Ibercom, que se alinha com as metas locais de descarbonização. A disponibilidade de energia hidrelétrica renovável e eólica consolida ainda mais o apelo da região, permitindo contratos integrados de aquisição de energia e água que reduzem os riscos dos custos de utilidade de longo prazo para os participantes do mercado de consumo de água em data centers na Espanha.

A Catalunha enfrenta resistência comunitária pronunciada após a seca de 2024. A AtlasEdge ainda avançou com um site de 10 MW em Barcelona ao se comprometer com resfriamento sem água e painéis de consumo transparentes. A instalação da Edged Energy, operacional desde janeiro de 2025, apresenta PUE de 1,15 sem água consumida para resfriamento de TI. Esses resultados concretos gradualmente reconstroem a confiança das partes interessadas, mas os futuros projetos catalães devem priorizar o engajamento comunitário e a mitigação do impacto hídrico para garantir a licença social, reforçando trajetórias regionais diferenciadas no mercado de consumo de água em data centers na Espanha.

Cenário Competitivo

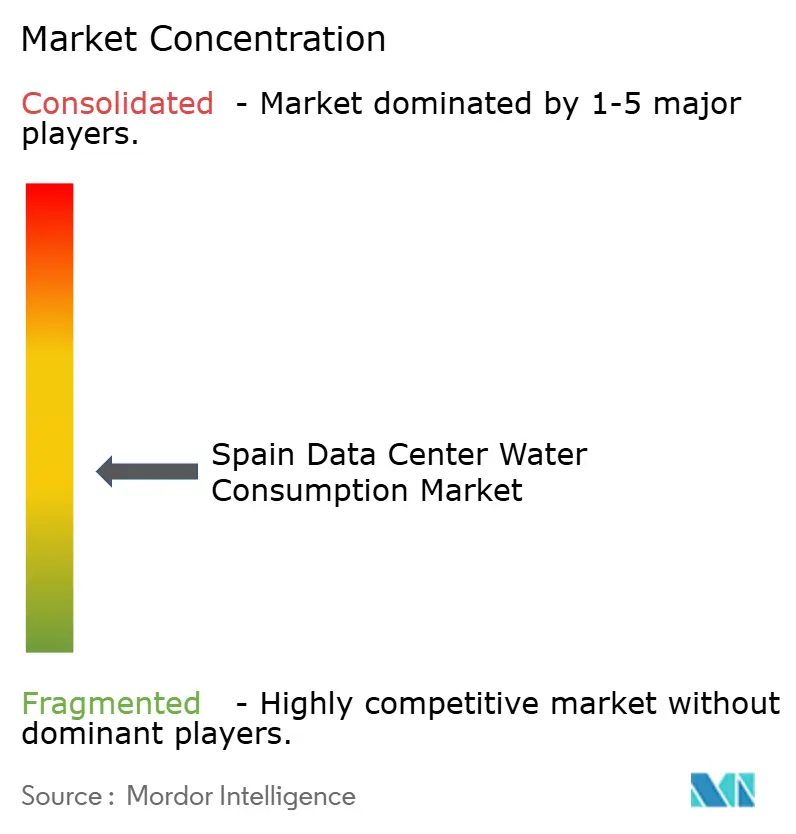

O mercado de consumo de água em data centers na Espanha exibe concentração moderada, com Equinix, Digital Realty e AWS ancorando a capacidade enquanto especialistas regionais capturam demanda de nicho. Os relatórios transparentes de água, exigidos pela Comissão Europeia a partir de 2024, transformaram as métricas de WUE em um critério de aquisição para os clientes. A AWS afirma 41% de progresso em direção à positividade hídrica, aproveitando projetos de reabastecimento para compensar os consumos municipais. A Digital Realty inclui PPAs verdes e garantias de reaproveitamento de água cinza em seus contratos de nível de serviço, buscando diferenciação por meio de ofertas integradas de sustentabilidade.

Startups inovadoras como a Submer (resfriamento por imersão) e a AquaReturn (módulos de tratamento de água cinza) fazem parceria com operadores estabelecidos, preenchendo lacunas tecnológicas e acelerando a prontidão para conformidade. Parcerias como a nLighten-Shell combinam energia solar no local com armazenamento térmico, reduzindo indiretamente a sobrecarga de água e carbono. O ecossistema resultante recompensa as empresas que integram água, energia e circularidade em um único caso de negócio, impulsionando um realinhamento estratégico em todo o mercado de consumo de água em data centers na Espanha em direção à gestão holística de recursos.

Líderes do Setor de Data Centers na Espanha

Microsoft Corporation

Equinix Inc.

Digital Realty (Incl. Interxion)

Amazon Web Services

Digital Data Centre Bidco SL (Nabiax)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AtlasEdge adquiriu terreno para um segundo data center em Barcelona, com meta de 10 MW até 2027 e expansão para 24 MW. O movimento ressalta a confiança estratégica na resolução das restrições hídricas da Catalunha por meio de projetos de resfriamento sem água.

- Março de 2025: A Microsoft e a Aganova lançaram um projeto de reabastecimento hídrico habilitado por IA próximo a Madri para avançar a meta de positividade hídrica da Microsoft para 2030.

- Fevereiro de 2025: O BEI (Banco Europeu de Investimento) investiu EUR 550 milhões (USD 605 milhões) em infraestrutura hídrica espanhola, reforçando os recursos para retrofits de eficiência hídrica em data centers.

- Janeiro de 2025: A Edged Energy e a Merlin Properties concluíram um data center sem água com PUE de 1,15 em Barcelona, estabelecendo um novo referencial de eficiência.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na Espanha

O estudo acompanha as aplicações críticas da água em grandes data centers, como resfriamento e geração de energia. Inclui as principais aplicações com base no consumo de água em data centers e quantifica o uso total de água em bilhões de litros por região. O estudo também identifica tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor.

O Mercado de Consumo de Água na Espanha é Dividido em Segmentos com Base no Abastecimento de Água (Água Potável, Água Não Potável e Outras Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem) e Tamanho do Data Center (Mega, Massivo, Grande, Médio e Pequeno). O Relatório Fornece o Tamanho do Mercado e Previsões para Todos Esses Segmentos, Medidos em Volume (Bilhões de Litros).

| Água Potável |

| Água Não Potável / Reciclada |

| Fontes Alternativas (Água Subterrânea, Superficial, do Mar, Pluvial e Produzida) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Sistemas de Água Gelada |

| Resfriamento Adiabático / Evaporativo Direto |

| Trocadores de Calor de Porta Traseira |

| Resfriamento por Imersão Líquida |

| Resfriamento a Ar (Consumo Mínimo de Água) |

| Madri e Região Central |

| Catalunha |

| País Basco e Navarra |

| Andaluzia |

| Valência e Múrcia |

| Restante da Espanha |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Não Potável / Reciclada | |

| Fontes Alternativas (Água Subterrânea, Superficial, do Mar, Pluvial e Produzida) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Tecnologia de Resfriamento | Sistemas de Água Gelada |

| Resfriamento Adiabático / Evaporativo Direto | |

| Trocadores de Calor de Porta Traseira | |

| Resfriamento por Imersão Líquida | |

| Resfriamento a Ar (Consumo Mínimo de Água) | |

| Por Região Espanhola | Madri e Região Central |

| Catalunha | |

| País Basco e Navarra | |

| Andaluzia | |

| Valência e Múrcia | |

| Restante da Espanha |

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado do mercado de consumo de água em data centers na Espanha entre 2026 e 2031?

O mercado deve crescer de 44,1 bilhões de litros em 2026 para 137,2 bilhões de litros até 2031, refletindo um CAGR de 25,50%.

Qual tecnologia de resfriamento crescerá mais rapidamente nos data centers da Espanha?

O resfriamento por imersão líquida deve registrar um CAGR de 25,9% até 2031, reduzindo o uso de água em até 91%.

Por que os hiperescaladores estão focando em Aragão para novos campi?

A AWS e a Microsoft comprometeram EUR 22,3 bilhões (USD 24,53 bilhões) em Aragão devido à abundância de energias renováveis e disponibilidade de terrenos, viabilizando mega instalações com eficiência hídrica.

Como as tarifas progressivas de água estão afetando as operações dos data centers em Madri?

A sobretaxa de 15% do Canal Isabel II sobre blocos de alto consumo está elevando o opex, impulsionando a rápida adoção do reaproveitamento de água cinza e do resfriamento sem água.

Qual meta regulatória os novos data centers espanhóis devem cumprir em relação ao uso de água?

As instalações em zonas de estresse hídrico devem atingir um WUE máximo de 0,4 L/kWh até 2025 sob o Pacto de Data Centers Neutros em Clima.

Qual região espanhola tem a projeção de crescimento mais rápido para o consumo de água em data centers?

O País Basco e Navarra têm previsão de CAGR de 27,4% graças ao desempenho superior no nexo água-energia-alimento e à infraestrutura renovável de apoio.

Página atualizada pela última vez em: