Tamanho e Participação do Mercado de Cimento da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

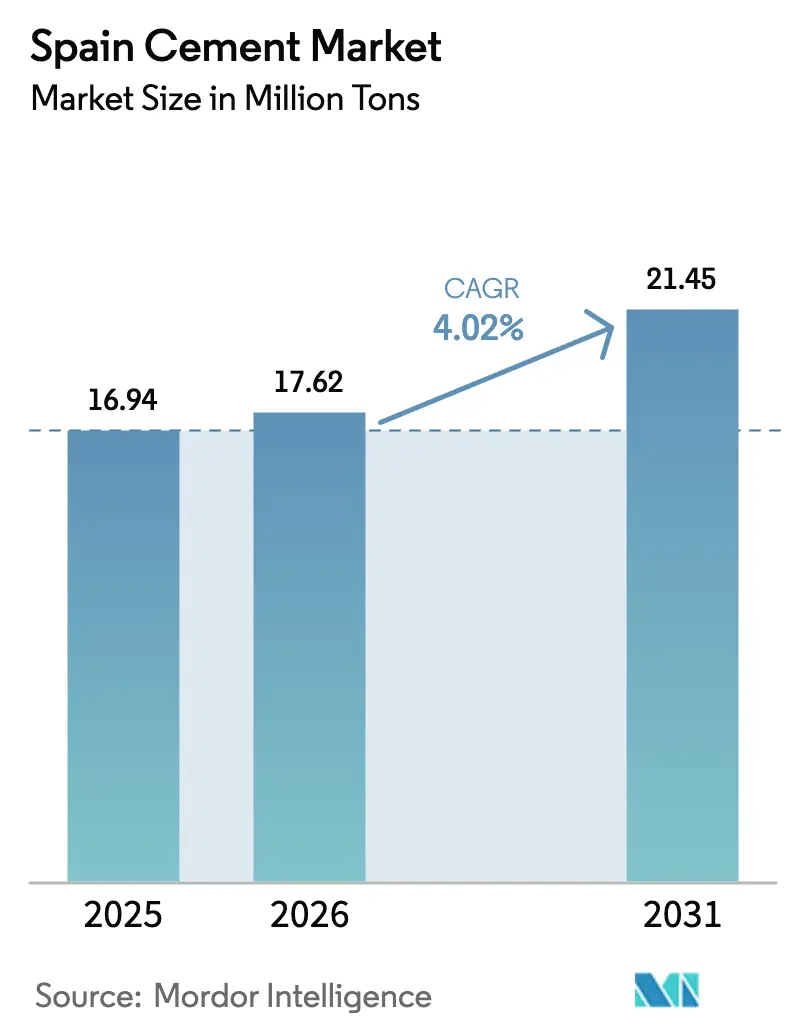

| Tamanho do mercado no ano base (2025) | 16.94 Milhões de toneladas |

| Volume do Mercado (2026) | 17.62 Milhões de toneladas |

| Volume do Mercado (2031) | 21.45 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

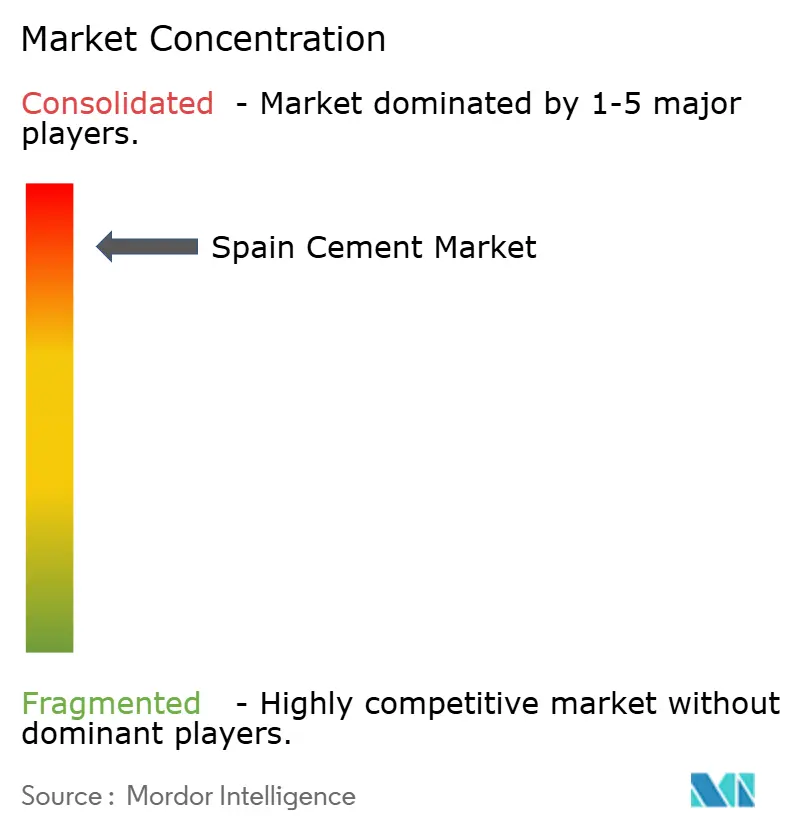

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento da Espanha por Mordor Intelligence

O tamanho do Mercado de Cimento da Espanha em 2026 é estimado em 17,62 milhões de toneladas, crescendo a partir do valor de 2025 de 16,94 milhões de toneladas, com projeções para 2031 mostrando 21,45 milhões de toneladas, crescendo a um CAGR de 4,02% no período de 2026 a 2031. Os robustos gastos do setor público no âmbito do Plano Nacional de Recuperação e Resiliência de EUR 163 bilhões, aliados à demanda residencial reprimida e à contínua descarbonização industrial, sustentam essa expansão. Licenças de construção, transações imobiliárias e corredores de infraestrutura abrangendo ferrovias de alta velocidade, modernização de portos e modernização da rede elétrica estão todos se traduzindo diretamente em maior consumo de cimento. As regras de taxonomia da UE estão acelerando a inclinação em direção aos cimentos misturados de baixo teor de clínquer, mesmo que as categorias tradicionais de Portland permaneçam essenciais para obras estruturais. Os produtores estão respondendo por meio de programas de substituição de combustíveis, otimização de fornos com inteligência artificial e maior integração logística regional, permitindo que o mercado de cimento da Espanha cresça apesar do impacto dos elevados custos de conformidade com o EU-ETS.

Principais Conclusões do Relatório

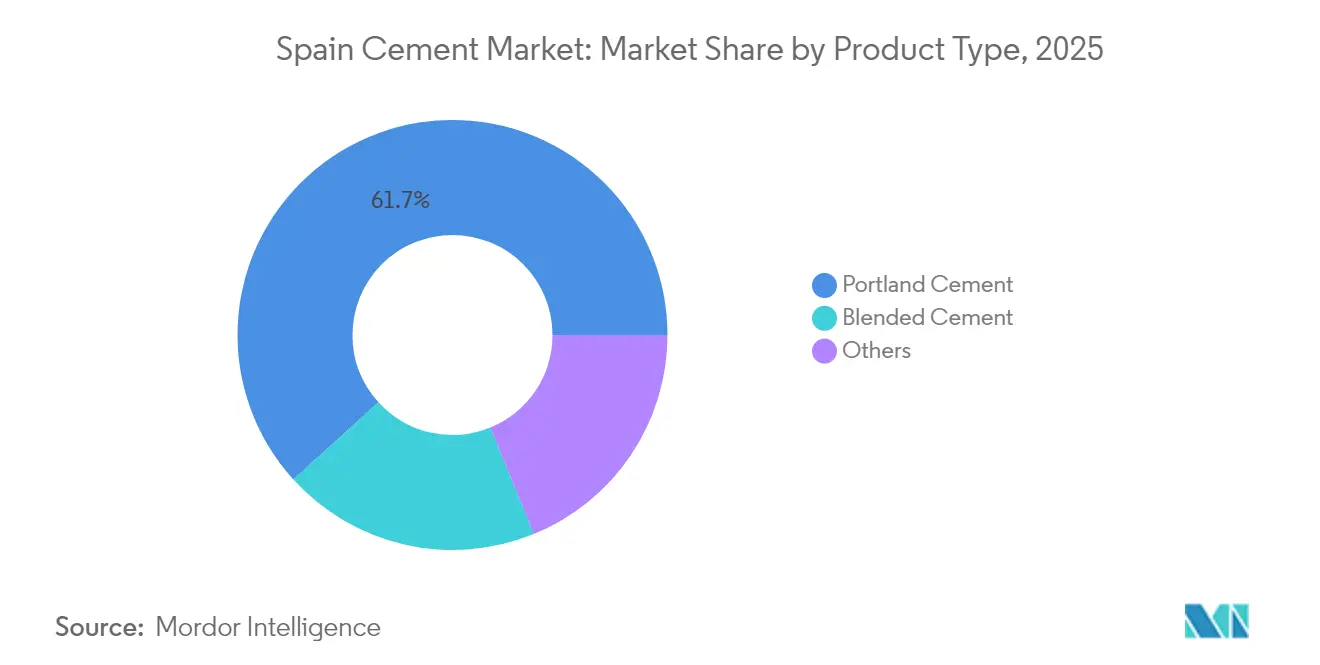

- Por tipo de produto, o Cimento Portland liderou com 61,74% da participação do mercado de cimento da Espanha em 2025. O Cimento Misturado está projetado para registrar o crescimento mais rápido, com um CAGR de 6,05% até 2031.

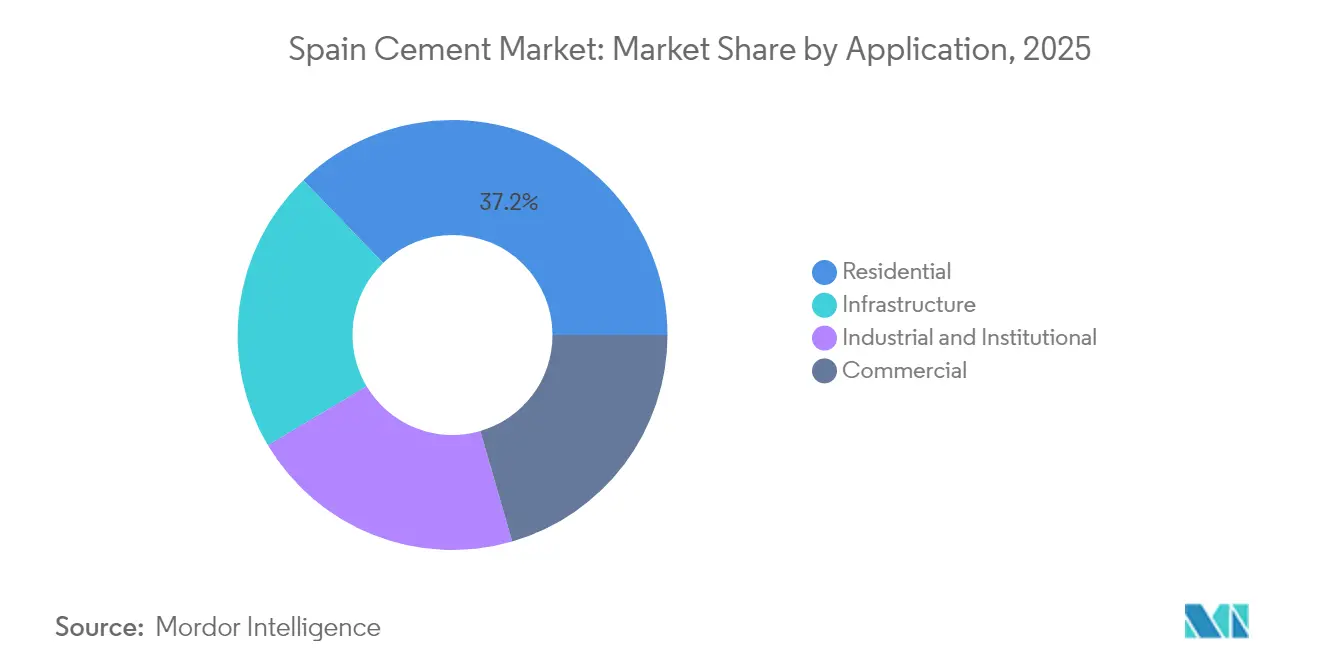

- Por aplicação, a construção residencial representou 37,21% do tamanho do mercado de cimento da Espanha em 2025, enquanto a infraestrutura está definida para superar todos os segmentos com um CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cimento da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das atividades de construção residencial e comercial | +1.20% | Nacional, concentrado nas áreas metropolitanas de Madri, Barcelona e Valência | Médio prazo (2 a 4 anos) |

| Aumento do investimento em infraestrutura (transporte, energia) | +1.50% | Nacional, com corredores prioritários na Andaluzia, Catalunha e País Basco | Longo prazo (≥ 4 anos) |

| Transição para cimentos misturados de baixo teor de clínquer (taxonomia da UE) | +0.80% | Em toda a UE, adoção antecipada nas regiões industriais do norte da Espanha | Médio prazo (2 a 4 anos) |

| Manutenção preditiva orientada por inteligência artificial em fornos espanhóis | +0.30% | Nacional, com foco nos principais centros de produção na Andaluzia e Catalunha | Curto prazo (≤ 2 anos) |

| Crescimento da demanda de concreto para energia eólica offshore e hidrogênio verde | +0.40% | Regiões costeiras, Ilhas Canárias, Galícia, Valência | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Atividades de Construção Residencial e Comercial

As licenças habitacionais devem passar de 125.000 para 135.000 unidades em 2025, sustentando uma demanda de base estável de aproximadamente 15 a 20 toneladas de cimento por unidade habitacional. Os fluxos migratórios, os projetos de uso misto impulsionados pelo turismo e os centros logísticos ao longo da costa mediterrânea ampliam os inícios de obras de espaço comercial. Madri e Barcelona representam coletivamente uma parcela significativa das novas construções, mas cidades secundárias como Valência e Bilbao estão expandindo as aprovações de lotes mais rapidamente em termos percentuais. A escassez de terrenos urbanos e o déficit habitacional persistente decorrente da recessão de 2008 a 2014 sustentam a resiliência dos volumes mesmo quando os custos das hipotecas flutuam. Embora as margens dos construtores estejam pressionadas pela escassez de mão de obra e pela inflação de materiais, os portfólios de projetos estão sendo preservados por meio de lançamentos em fases e modelos de construção para locação que garantem compromissos futuros de cimento. O mercado de cimento da Espanha se beneficia diretamente desses compromissos, pois as estruturas habitacionais e comerciais consomem grandes volumes de categorias comuns de Portland para fundações e elementos verticais.

Aumento do Investimento em Infraestrutura (Transporte, Energia)

A Espanha obteve EUR 241 milhões em subsídios do Mecanismo Interligar a Europa para eletrificação ferroviária, expansão portuária e modernização de rodovias transeuropeias[1]Governo Espanhol, "A Espanha obtém 241 milhões de euros em fundos europeus," lamoncloa.gob.es . Exemplos emblemáticos incluem o corredor Zaragoza-Teruel-Sagunto e o viaduto ferroviário de alta velocidade de 700 m sobre o Rio Ebro, cada um exigindo misturas de grau marinho resistentes a sulfatos. O reforço da rede elétrica para acomodar 11 GW de capacidade de hidrogênio verde até 2030 também impulsiona a demanda por concretos de alto desempenho capazes de suportar a fragilização por hidrogênio. Corredores de carregamento para veículos elétricos, muros de proteção costeira e estruturas de centros de dados aprofundam o portfólio estrutural, posicionando a infraestrutura como o principal vetor de crescimento no mercado de cimento da Espanha ao longo da próxima década.

Transição para Cimentos Misturados de Baixo Teor de Clínquer (Taxonomia da UE)

Os limites da taxonomia da UE desencadearam um CAGR de 6,12% para cimentos misturados, à medida que os produtores migram para misturas CEM II/CEM IV incorporando cinzas volantes, escória e argila calcinada. A linha Vertua da CEMEX representa agora 56% do seu volume espanhol, refletindo uma redução média de 45% de CO₂ por tonelada. O acesso a depósitos adequados de argila na Andaluzia e na Catalunha, além de fluxos de escória de aço no País Basco, reduz os custos de insumos em comparação com o clínquer importado, conferindo aos players integrados uma vantagem estratégica. As licitações públicas incorporam cada vez mais limites de carbono, excluindo as propostas de Portland puro e acelerando o realinhamento de portfólios em todo o mercado de cimento da Espanha.

Manutenção Preditiva Orientada por Inteligência Artificial em Fornos Espanhóis

A parceria da CEMEX com a empresa basca Optimitive implementa modelos de aprendizado de máquina que reduzem o consumo de energia dos fornos em 10% e diminuem as paralisações não planejadas. A plataforma Copilot da Microsoft está sendo implementada nos módulos de expedição e atendimento ao cliente para agilizar os ciclos de cotação e a precisão das entregas. Os primeiros adotantes relatam um aumento de 2 a 3 pontos percentuais no EBITDA decorrente de um controle de processo mais rigoroso, sustentando o investimento contínuo mesmo sob a pressão do EU-ETS. A integração da inteligência artificial reforça, portanto, a resiliência operacional e a competitividade em custos, sustentando um momentum positivo de volume no mercado de cimento da Espanha.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de emissões de carbono e escalada de custos do EU-ETS | -0.90% | Em toda a UE, impacto agudo nas plantas espanholas de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Preços voláteis de combustíveis e eletricidade | -0.60% | Nacional, impacto severo nos centros de produção da Andaluzia e Catalunha | Médio prazo (2 a 4 anos) |

| Escassez de combustíveis alternativos e matérias-primas | -0.30% | Regional, concentrado nos centros de produção do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões de Carbono e Escalada de Custos do EU-ETS

As licenças de carbono consumiram 13,4% do custo total de produção em 2024, forçando operadores com restrições de caixa a adiar investimentos de capital ou a arriscar compressão de margens. Os cortes na alocação gratuita na Fase 4 e o iminente Mecanismo de Ajuste de Carbono nas Fronteiras agravam a complexidade de conformidade, especialmente para plantas orientadas à exportação que enviam clínquer para o Norte da África. Embora o Acelerador de Descarbonização Industrial da UE prometa subsídios, a implementação está atrasada em relação ao consumo de caixa atual, levando os players menores a considerar vendas de ativos ou acordos de moagem por encomenda. Esses ventos contrários moderam o CAGR geral, mas não desviam o crescimento global do mercado de cimento da Espanha devido a fatores de demanda compensatórios.

Preços Voláteis de Combustíveis e Eletricidade

Os preços industriais de energia elétrica na UE foram em média 2,5 vezes os níveis dos EUA em 2024; os fornos espanhóis são particularmente expostos porque a energia térmica representa até 70% da demanda de calor do clínquer. Os picos do gás após o conflito na Ucrânia levaram a uma substituição de combustíveis alternativos de 37% em todo o setor em 2024, com as principais empresas visando 50% até 2030. A Cementos Portland Valderrivas garantiu 80.000 MWh por ano de energia eólica de Cantábria para proteger-se do risco elétrico. Apesar das medidas de mitigação, a volatilidade permanece como um fator de pressão sobre as margens que reduz ligeiramente o momentum de crescimento geral do mercado de cimento da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cimento Portland Domina em Meio ao Crescimento do Cimento Misturado

O Cimento Portland manteve 61,74% da participação do mercado de cimento da Espanha em 2025, com base na familiaridade e na conformidade com normas técnicas, embora sua taxa de crescimento fique aquém das alternativas misturadas. O tamanho do mercado de cimento da Espanha para as categorias de Portland está previsto para avançar em ritmo mais lento, à medida que as contratações públicas penalizam progressivamente as misturas de alto teor de clínquer. O Cimento Misturado, expandindo-se a um CAGR de 6,05% de 2026 a 2031, captura o prêmio de sustentabilidade à medida que as metas CEM II/B-L e CEM IV/C proliferam nas certificações de construção verde. O alinhamento com a taxonomia da UE, os abundantes fluxos de cinzas volantes e escória, e os depósitos domésticos de argila calcinada permitem que os produtores ampliem a produção de cimentos misturados sem grandes dependências de importação, aumentando a resiliência do fornecimento. Os cimentos especiais para aplicações marinhas, resistentes a sulfatos e de alta resistência inicial situam-se em um segmento menor de "Outros", mas comandam preços premium vinculados a projetos de energia eólica offshore e hidrogênio. À medida que a adoção se amplia, as categorias misturadas estão projetadas para reduzir a diferença de volume em relação ao Portland, reforçando a narrativa de transição de médio prazo no mercado de cimento da Espanha.

Por Aplicação: O Crescimento da Infraestrutura Supera o Peso Residencial

A construção residencial representou 37,21% do tamanho do mercado de cimento da Espanha em 2025, refletindo o ritmo constante de inícios de obras de apartamentos nas áreas metropolitanas. No entanto, a infraestrutura apresenta o maior CAGR, de 5,72%, até 2031, à medida que a eletrificação ferroviária, a dragagem de portos e as modernizações da rede elétrica absorvem grandes concretagens contínuas. Os segmentos comerciais se beneficiam de reformas ligadas ao turismo e de armazéns logísticos próximos a portos costeiros, enquanto as construções industriais e institucionais recebem um impulso dos vales de hidrogênio e das fábricas de componentes eólicos. A composição das aplicações se desloca em direção a projetos que exigem maior durabilidade e menores perfis de carbono, reforçando a demanda por cimentos misturados e especiais. A divergência regional persiste: Madri e Barcelona ancoram o consumo residencial, a Andaluzia lidera os volumes industriais e o País Basco registra fortes programas-piloto de infraestrutura. Coletivamente, essas dinâmicas sustentam fluxos de demanda diversificados que protegem o mercado de cimento da Espanha contra choques cíclicos.

Análise Geográfica

A Andaluzia, com suas abundantes reservas de calcário e portos favoráveis à exportação, serve como o coração produtivo do mercado de cimento da Espanha, contribuindo significativamente para a capacidade de clínquer do país. A Catalunha e o País Basco ocupam as posições seguintes, aproveitando os ecossistemas industriais e os orçamentos de infraestrutura para absorver a produção por meio de projetos locais. O status de Madri como principal nó de consumo exige uma logística rodoviária e ferroviária eficiente a partir das plantas do sul e do leste, estimulando investimentos em estações de moagem satélite para reduzir os custos de frete.

As regiões costeiras do norte — Galícia, Astúrias e Cantábria — estão se tornando centros de cimento de grau marinho vinculado a subestruturas de energia eólica offshore. A Cementos Portland Valderrivas garantiu contratos de compra de energia renovável (PPAs) em Cantábria para abastecer essas linhas de nicho e alta margem. Valência e Múrcia, no corredor mediterrâneo, desfrutam de um aumento na demanda proveniente das expansões de terminais de cruzeiros e da logística de armazenamento a frio para exportações do setor agroalimentar, sustentando um consumo contínuo de cimento ensacado.

Os territórios insulares enfrentam dependência estrutural de importações; as Ilhas Canárias, em particular, oferecem preços premium para misturas de baixo teor de álcalis e resistentes a sulfatos, essenciais para demonstrações de energia eólica flutuante. A otimização do frete e as unidades de moagem modulares estão sendo estudadas para garantir o fornecimento e limitar a dispersão de preços. No geral, a dispersão geográfica proporciona uma proteção natural, distribuindo riscos e estabilizando os volumes agregados do mercado de cimento da Espanha.

Cenário Competitivo

O mercado de cimento da Espanha apresenta uma concentração altamente consolidada. Os grandes grupos globais — CEMEX, Heidelberg Materials e Holcim — operam plantas integradas e terminais de moagem que, em conjunto, controlam a maioria da produção nacional. A CEMEX lidera a digitalização, pilotando a inteligência artificial em fornos com a Optimitive e adotando o Microsoft Copilot para automatizar tarefas voltadas ao cliente. A Heidelberg elevou os produtos sustentáveis para 42,8% da receita de cimento em 2024, enquanto a Holcim consolidou seu braço de distribuição em Tarragona para agilizar os embarques costeiros.

A campeã nacional Cementos Portland Valderrivas utiliza PPAs de energia renovável e subsídios para combustíveis residuais para elevar a substituição de combustíveis alternativos para 45% até 2027. O player regional de médio porte Cementos La Cruz se posiciona em produtos de nicho de baixo carbono e fornece 1,5 milhão de toneladas de capacidade para empreiteiros mediterrâneos[2]Cementos La Cruz, "Fabricação e distribuição de cimentos," cementoscruz.com . Os novos entrantes incluem a Çimsa, que adquiriu a planta de cimento branco de Buñol e posteriormente adquiriu a Mannok, sinalizando o apetite do capital turco por ativos ibéricos.

A intensidade competitiva está se aguçando em torno da inovação na substituição de combustíveis, dos serviços de circularidade e das credenciais de qualidade dos cimentos misturados. Os produtores com fontes integradas de escória e cinzas desfrutam de vantagens de custo quando o Mecanismo de Ajuste de Carbono nas Fronteiras penalizar os fluxos de clínquer importado. O mercado de cimento da Espanha recompensa, portanto, a escala, a opcionalidade de combustíveis alternativos e o controle digital de processos, impulsionando a consolidação contínua e as parcerias tecnológicas.

Líderes do Setor de Cimento da Espanha

CEMENTOS PORTLAND VALDERRIVAS, S.A

CEMEX S.A. de C.V.

Heidelberg Materials

Holcim

Molins

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Holcim Espanha absorveu sua subsidiária, Cementos Esfera, que opera uma instalação de distribuição de cimento no porto de Tarragona, Espanha. Essa consolidação estratégica fortalece a posição de mercado da Holcim Espanha e aumenta o controle sobre sua rede de distribuição, permitindo uma adaptação mais rápida às mudanças do mercado.

- Fevereiro de 2024: A Cemex introduziu um processo de micronização para reduzir as emissões de CO2 na produção de cimento, minimizando o tamanho das partículas de clínquer. Essa inovação reduz o fator de clínquer por tonelada de cimento, diminuindo significativamente sua pegada de carbono. Espera-se que esse avanço melhore a sustentabilidade e a competitividade no mercado de cimento da Espanha.

Escopo do Relatório do Mercado de Cimento da Espanha

O cimento funciona como um aglutinante, um agente químico fundamental na construção. Ele endurece, solidifica e adere a diversos materiais, ligando-os efetivamente entre si. Tipicamente, o cimento se apresenta como um pó fino e suave. Quando misturado com água e outras substâncias, forma argamassa ou concreto. Embora o cimento possa ser utilizado isoladamente, sua função principal é ligar areia e brita (agregado). Quando combinado com agregado fino, produz argamassa para alvenaria; misturado com areia e brita, resulta em concreto.

O mercado de cimento espanhol é segmentado por tipo e aplicação. Por tipo de produto, o mercado é segmentado em Portland, misturado e outros tipos. Por aplicação, o mercado é segmentado em residencial, comercial, infraestrutura e industrial e institucional. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Cimento Portland |

| Cimento Misturado |

| Outros |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Por Tipo de Produto | Cimento Portland |

| Cimento Misturado | |

| Outros | |

| Por Aplicação | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cimento da Espanha?

O tamanho do mercado de cimento da Espanha atingiu 17,62 milhões de toneladas em 2026 e está previsto para crescer até 21,45 milhões de toneladas até 2031.

Qual segmento de produto está crescendo mais rapidamente no setor de cimento da Espanha?

O Cimento Misturado está projetado para expandir-se a um CAGR de 6,05% entre 2026 e 2031, devido aos incentivos da taxonomia da UE para misturas de baixo teor de clínquer.

Qual é a importância dos projetos de infraestrutura para a demanda futura de cimento na Espanha?

A infraestrutura é o segmento de aplicação de crescimento mais rápido, com um CAGR de 5,72%, impulsionado pela eletrificação ferroviária, modernização de portos e investimentos em energia renovável.

Qual é o papel das regulamentações ambientais na configuração do mercado?

Os custos do EU-ETS e os ajustes de carbono nas fronteiras estão elevando as despesas de produção, acelerando a transição para cimentos de baixo carbono e combustíveis alternativos.

Como os produtores de cimento espanhóis estão aproveitando a tecnologia?

Empresas como a CEMEX utilizam otimização de fornos orientada por inteligência artificial e manutenção preditiva para reduzir o consumo de energia em até 10% e diminuir o tempo de inatividade não planejado, fortalecendo as margens em meio à volatilidade de preços.

Página atualizada pela última vez em: