Tamanho e Participação do Mercado de Feno de Alfafa da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

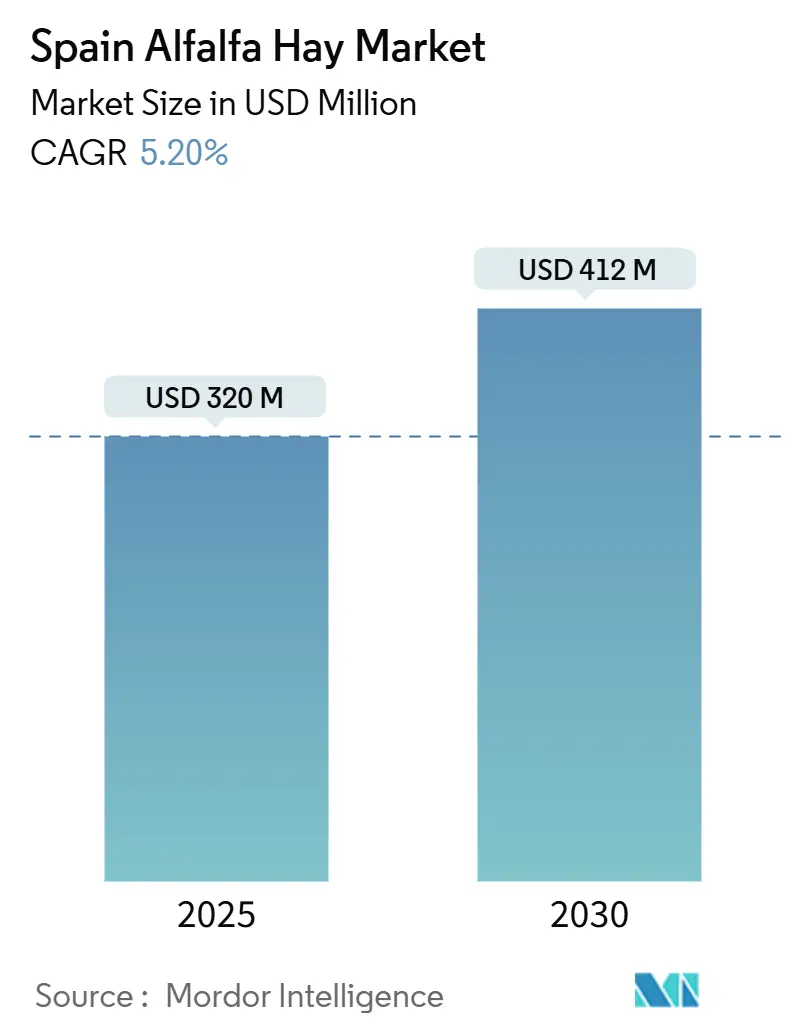

| Tamanho do Mercado (2025) | 320 Milhões de dólares |

| Tamanho do Mercado (2030) | 412 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa da Espanha por Mordor Intelligence

O tamanho do mercado de feno de alfafa da Espanha atingiu USD 320 milhões em 2025 e está projetado para subir a USD 412 milhões até 2030 a um CAGR de 5,20%, sublinhando a resiliência do setor após o episódio de seca de 2023. A forte demanda local por proteína, os incentivos dos esquemas ecológicos da Política Agrícola Comum (PAC) da União Europeia e a rápida implantação da irrigação por gotejamento restauraram a confiança dos produtores. A Espanha ocupa agora o posto de maior produtor de alfafa da Europa e o terceiro maior exportador mundial; os pellets sozinhos superaram cerca de 250.000 toneladas métricas em 2024, a maior participação global [1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Grãos e Rações Anuais: Espanha," FAS.USDA.GOV . Os integradores de rações domésticos favorecem cada vez mais a alfafa desidratada para melhorar a saúde ruminal, a pigmentação de aves e o teor de fibras em alimentos para animais de estimação. Enquanto isso, os pagamentos da PAC por rotações fixadoras de nitrogênio e projetos piloto de carbono no solo estão transformando os serviços ambientais em uma fonte secundária de receita. Os custos de energia e a escassez de água continuam sendo obstáculos estruturais, mas os investimentos estratégicos em caldeiras de biomassa e irrigação de precisão estão reduzindo a lacuna de risco.

Principais Conclusões do Relatório

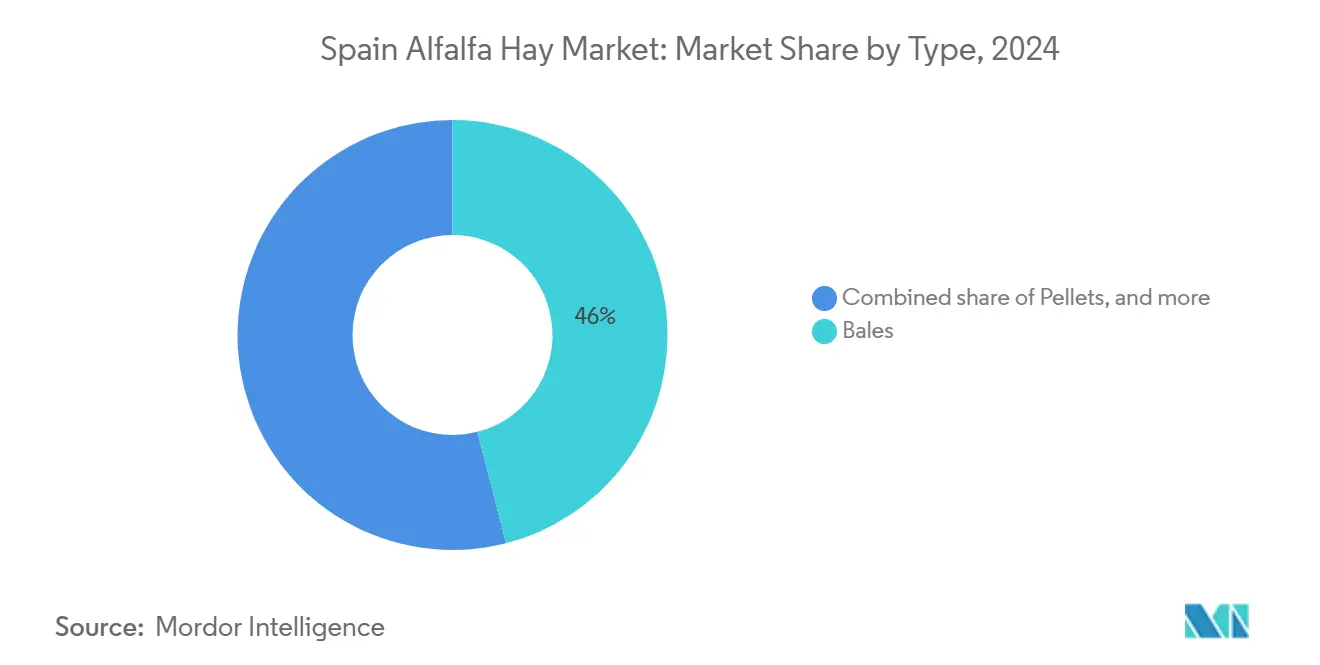

- Por tipo, os fardos detinham 46% do Mercado de Feno de Alfafa da Espanha em 2024, enquanto os pellets têm previsão de expansão a um CAGR de 6,7% até 2030.

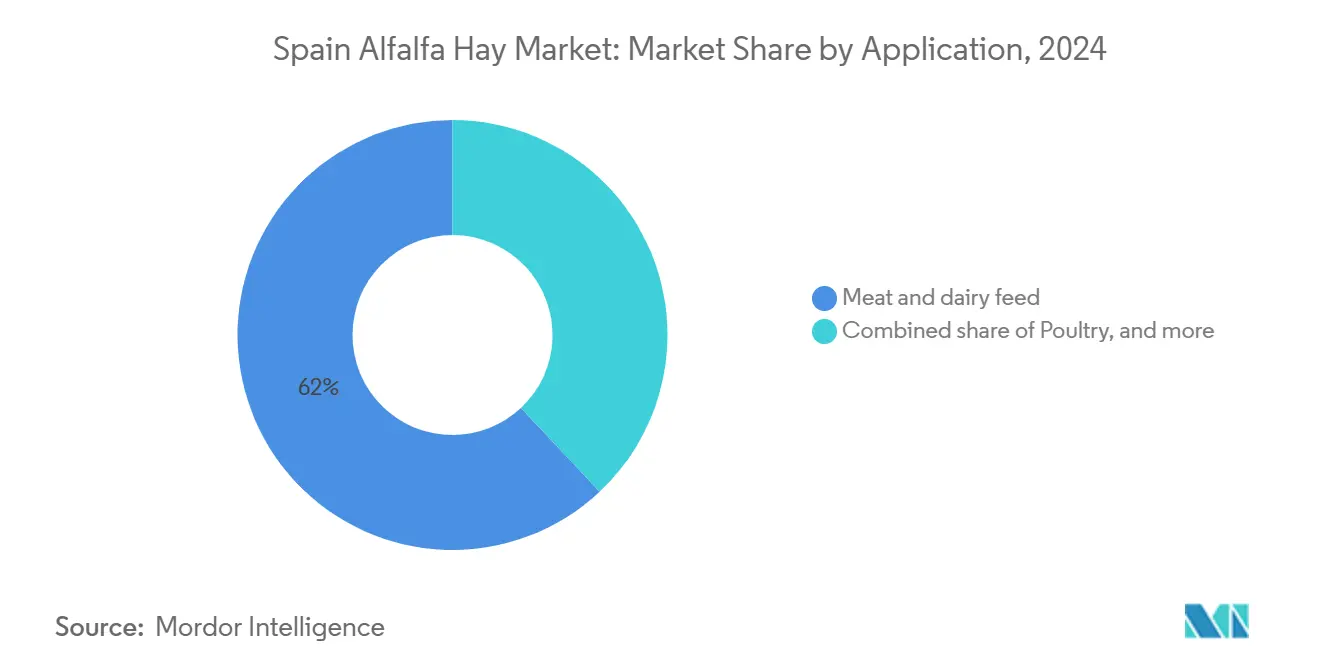

- Por aplicação, a ração para animais de corte e leiteiros representou 62% do volume de 2024, enquanto a ração para aves avança a um CAGR de 7,3%.

Tendências e Perspectivas do Mercado de Feno de Alfafa da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda doméstica por produtos lácteos e queijos de alto teor proteico | +1.2% | Castela e Leão, Galícia, Astúrias | Médio prazo (2–4 anos) |

| Crescimento das exportações de gado vivo para o Norte da África | +0.9% | Andaluzia, Múrcia, Catalunha | Curto prazo (≤ 2 anos) |

| Pagamentos de ecologização da Política Agrícola Comum (PAC) da UE favorecendo culturas forrageiras | +0.8% | Aragão, Castela-La Mancha, Navarra | Longo prazo (≥ 4 anos) |

| Expansão da irrigação por gotejamento eficiente em água em regiões semiáridas | +0.7% | Andaluzia, Castela-La Mancha, Aragão | Médio prazo (2–4 anos) |

| Mercado emergente de alimentos funcionais para animais de estimação à base de alfafa | +0.4% | Madri, Barcelona, Valência | Longo prazo (≥ 4 anos) |

| Esquemas piloto de créditos de carbono que recompensam o sequestro de carbono no solo pela alfafa | +0.3% | Navarra, Aragão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Doméstica por Produtos Lácteos e Queijos de Alto Teor Proteico

Os fabricantes de queijos especiais e iogurtes da Espanha continuam a comandar prêmios nas prateleiras, de modo que as cooperativas leiteiras buscam maiores índices de proteína no leite para capturar esse valor agregado. Nutricionistas relatam que fazendas em Castela e Leão e na Galícia aumentaram as taxas de inclusão de alfafa por vaca em cerca de 9% desde 2024 para atingir essas metas de proteína. A alfafa oferece uma faixa de proteína bruta de 15%–18%, além de alta densidade de cálcio, o que melhora os rendimentos de gordura butírica sem aumentar os custos com concentrados. Os contratos a prazo agora incluem bônus baseados em proteína, vinculando o preço na fazenda diretamente à análise da qualidade da ração e ancorando ainda mais a alfafa nas formulações de dietas.

Crescimento das Exportações de Gado Vivo para o Norte da África

Os exportadores espanhóis embarcaram 5% mais bovinos e pequenos ruminantes pelos portos de Cádiz, Cartagena e Almeria nos primeiros quatro meses de 2025 em comparação com o mesmo período do ano anterior. Cada viagem requer rações ricas em fibras para manter o enchimento ruminal estável e minimizar a perda de peso durante a travessia de 24 a 48 horas. O comércio cumpre as normas de bem-estar animal da União Europeia, que desestimulam dietas ricas em concentrados durante o transporte dos animais, conferindo à alfafa uma vantagem regulatória. Os exportadores também valorizam o baixo teor de poeira da alfafa, que reduz o estresse respiratório durante o embarque do gado nas instalações portuárias.

Pagamentos de Ecologização da Política Agrícola Comum (PAC) da UE Favorecendo Culturas Forrageiras

No âmbito da Política Agrícola Comum 2023-2027, a Espanha destinou EUR 180 milhões (USD 195 milhões) para culturas proteicas, e os hectares de alfafa certificados cresceram 9% em Aragão e 8% em Castela-La Mancha durante 2024 [2]Fonte: Comissão Europeia, "PAC em Resumo," EUROPA.EU. Muitos produtores agora mantêm as lavouras por cinco anos em vez de três para garantir o pagamento anual do esquema ecológico, diluindo os custos de implantação em colheitas adicionais. Rotações mais longas também suprimem a pressão de ervas daninhas e reduzem o uso de herbicidas, apoiando a meta de redução de pesticidas da estratégia Do Prado ao Prato da União Europeia. As plantas de desidratação também se beneficiam, pois lavouras mais antigas tendem a fornecer proporções caule-folha mais uniformes, melhorando os graus de qualidade dos pellets. A política, portanto, alinha os incentivos econômicos e ambientais, reforçando a posição da alfafa nos planos de cultivo mesmo quando os preços dos cereais sobem.

Expansão da Irrigação por Gotejamento Eficiente em Água em Regiões Semiáridas

A área de alfafa irrigada atingiu 90.755 hectares em 2024, um ganho de 9% em relação ao ano anterior, com os sistemas de gotejamento respondendo por 42% das novas instalações. Os subsídios públicos cobrem até 60% dos custos de equipamentos, reduzindo o retorno do investimento para menos de quatro safras aos preços atuais do feno. As linhas de gotejamento reduzem o uso de água em 30%–40% em comparação com os métodos de inundação, mas ainda suportam rendimentos de 12–14 toneladas métricas de matéria seca por hectare. Os produtores andaluzes agora obtêm três cortes confiáveis mesmo em anos com precipitação abaixo da média, o que atraiu contratos de aquisição de plantas de desidratação que buscam produção estável. A tecnologia reduz a incidência de ervas daninhas porque a folhagem permanece seca, tornando as colheitas do final da temporada mais limpas e reduzindo as penalidades por matéria estranha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de eletricidade e gás natural para plantas de desidratação | −0.8% | Aragão, Castela-La Mancha | Curto prazo (≤ 2 anos) |

| Secas recorrentes nas bacias do Ebro e do Guadalquivir | −1.1% | Aragão, Andaluzia, Catalunha | Médio prazo (2–4 anos) |

| Crescimento da concorrência das importações de farelo de soja | −0.5% | Setores nacionais de aves e suínos | Médio prazo (2–4 anos) |

| Estrutura agrária fragmentada limitando economias de escala | −0.4% | Castela e Leão, Extremadura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Eletricidade e Gás Natural para Plantas de Desidratação

As 33 instalações de desidratação da Espanha requerem até 1,5 MWh de energia para transformar uma tonelada de forragem fresca em pellets de qualidade para exportação, de modo que as oscilações de energia e gás comprimem imediatamente as margens. A eletricidade no mercado à vista ibérico teve média de EUR 85 (USD 92) por MWh no início de 2025, ainda 40% acima das normas anteriores a 2021, apesar do recente alívio, enquanto o gás natural industrial se manteve próximo de EUR 35 (USD 38) por MWh. Os grandes processadores estão instalando caldeiras de biomassa que queimam cascas de amêndoa e caroços de azeitona, reduzindo o uso de gás fóssil em até 60% e desbloqueando subsídios de energia renovável, mas o custo de capital de EUR 800.000–EUR 1,2 milhão (USD 865.000–USD 1,3 milhão) coloca muitas plantas de médio porte à margem [3]Fonte: Asociación Española de Fabricantes de Alfalfa Deshidratada, "Estatísticas de Produção," AEFA.ES . Até que as ferramentas de hedge de energia ou as energias renováveis no local se tornem generalizadas, a volatilidade dos lucros continuará a restringir os planos de expansão e a desestimular adições especulativas de capacidade.

Secas Recorrentes nas Bacias do Ebro e do Guadalquivir

O armazenamento nos reservatórios caiu para 58% da capacidade na bacia do Ebro e 42% na bacia do Guadalquivir durante a primavera de 2025, forçando um corte de 15% na água de irrigação e desencadeando perdas de rendimento de até 30% em alguns distritos. A seca de 2023 reduziu a produção nacional para 980.000 toneladas, o nível mais fraco em uma década, e evidenciou a exposição climática do setor. Os produtores estão testando cultivares tolerantes à seca e programas de irrigação deficitária, mas esses métodos precisam de validação de vários anos antes de poderem compensar déficits extremos de precipitação. O estresse hidrológico persistente eleva os custos de financiamento para novas linhas de desidratação, pois os credores agora examinam as métricas de segurança hídrica juntamente com os índices de crédito tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fardos Dominam, Pellets Aceleram

Os fardos detinham 46% da receita de 2024 no mercado de feno de alfafa da Espanha, sustentados pelo uso consolidado no setor leiteiro. Os pellets estão projetados para um CAGR de 6,7%, o mais rápido entre os formatos, graças à reformulação de rações para aves e à demanda do Oriente Médio; as exportações de pellets atingiram 252.000 toneladas métricas em 2024. O tamanho do mercado de feno de alfafa da Espanha para pellets poderá capturar 38% do valor total até 2030 se as trajetórias atuais se mantiverem. Os pellets oferecem densidades a granel próximas de 700 kg por m³ versus 150 kg para fardos, reduzindo o custo de frete por tonelada métrica em cerca de dois terços. A Nafosa especifica 15%–18% de proteína e menos de 12% de umidade para pellets de 6 mm de qualidade para exportação, permitindo a substituição do farelo de soja em rações para aves.

Os avanços tecnológicos em eficiência de desidratação e controle do tamanho de partículas reduziram a energia de processamento em 15% desde 2022, melhorando as margens dos pellets mesmo em meio a tarifas de eletricidade voláteis. Os fardos, embora ainda dominantes, enfrentam desvantagens logísticas em exportações de longa distância. Os cubos representam um nicho premium voltado para a nutrição equina, enquanto a alfafa picada encontra modesta adoção em sistemas de laticínios orgânicos. No geral, os formatos desidratados responderam por 76,1% da produção de 2024, sublinhando a vantagem comparativa intensiva em energia da Espanha.

Por Aplicação: Laticínios Lidera, Aves Avança

A ração para animais de corte e leiteiros representou 62% do consumo de 2024. O tamanho do mercado de feno de alfafa da Espanha vinculado à ração para aves tem previsão de expansão a um CAGR de 7,3% até 2030, superando todos os outros segmentos. Os integradores de aves aproveitam os xantófilos da alfafa para intensificar a cor da gema e melhorar o tom da pele de frangos de corte. A ração para cavalos mantém uma participação estável de 8%–10%, impulsionada pelo cluster equestre da Andaluzia e pelo mercado recreativo da Catalunha, onde cubos de baixo teor de poeira são negociados a EUR 300–EUR 350 (USD 325–USD 379) por tonelada.

O crescimento do setor leiteiro depende da ingestão por vaca, e não da expansão do rebanho, dado o platô em 850.000 vacas. Os integradores que misturam alfafa com silagem de milho relatam menos casos de acidose ruminal, apoiando os prêmios de estabilidade da ração. As receitas funcionais de alimentos para animais de estimação absorvem apenas volumes de um dígito, mas retornam margens elevadas, validando o desenvolvimento de micropellets.

Análise Geográfica

Aragão alcançou uma participação modesta na produção em 2024 graças a 60.000 hectares irrigados e a uma densa rede de processadores que envia pellets de Zaragoza a Barcelona para exportação em 24 horas. Quatro cortes por temporada rendem até 14 toneladas métricas de matéria seca por hectare, embora os crescentes custos de energia tenham motivado EUR 90 milhões (USD 97 milhões) em despesas com eletricidade em 2024, acelerando as reformas de caldeiras de biomassa.

Castela-La Mancha e Castela e Leão detinham quase metade da produção nacional, mas enfrentam escassez de água dos rios Tejo e Douro. Projetos piloto de agricultura contratual garantem preços mínimos se os produtores adotarem irrigação por gotejamento, com o objetivo de adicionar 3.000 hectares até 2028. Os custos de terra de EUR 8.000–EUR 10.000 (USD 8.650–USD 10.800) por hectare atraem novos entrantes apesar da incerteza hídrica.

A temporada de cultivo da Andaluzia suporta cinco cortes, e sua proximidade com Cádiz e Almeria reduz os prazos de entrega para o Norte da África. O nível de armazenamento do Guadalquivir em 42% na primavera de 2025 evidencia um risco hidrológico. Navarra aproveita controladores de irrigação de precisão que ajustam o fornecimento de água a dados de umidade do solo em tempo real, aumentando os rendimentos nas zonas piloto de créditos de carbono. Catalunha, Extremadura e Múrcia fornecem coletivamente cerca de 8%, mas mostram potencial latente à medida que os processadores buscam novos locais para plantas.

Cenário Competitivo

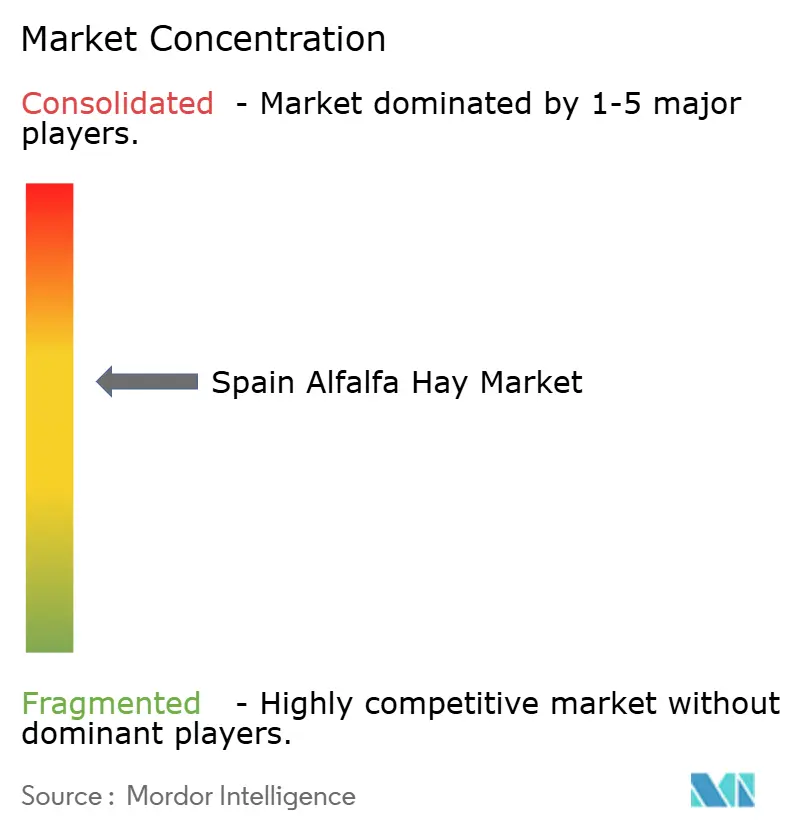

O setor de feno de alfafa da Espanha permanece moderadamente concentrado, com os cinco maiores fornecedores respondendo por quase metade da receita total, um nível que se traduz em uma pontuação de concentração de 6 em uma escala de 10 pontos. A Nafosa mantém sua vantagem como o maior processador de alfafa desidratada do país dentro do Grupo Sanlucar. A Anderson Hay and Grain segue, canalizando importações pelo porto de Valência e mantendo laços de longa data com cooperativas leiteiras em Castela e Leão. A Al Dahra Agriculture garante uma participação importante ao operar 17 linhas de processamento em todo o país e ao conduzir programas piloto de irrigação por gotejamento que fornecem qualidade uniforme de forragem. A Alfalfa Monegros e a Cubeit Hay Company completam o grupo líder, ambas especializadas em formatos comprimidos que maximizam as cargas de contêineres para compradores do Oriente Médio.

O foco competitivo está se deslocando para a integração vertical e a resiliência energética. Cooperativas menores estão instalando caldeiras de biomassa alimentadas por cascas de amêndoa e caroços de azeitona que podem substituir até 60% da demanda de gás fóssil enquanto desbloqueiam subsídios de energia renovável. O aumento dos preços de energia acelerou essas reformas, posicionando as plantas energeticamente eficientes para ampliar as diferenças de margem em relação às linhas de desidratação mais antigas. A abordagem de rede da Al Dahra reduz os quilômetros de transporte entre os campos e as plantas, enquanto a Anderson Hay and Grain experimenta contratos a prazo que garantem retornos estáveis aos produtores ao longo de ciclos plurianuais. A Nafosa investe em espectroscopia de infravermelho próximo para analisar proteína e fibra em tempo real, uma medida que reduz a variabilidade dos lotes e sustenta prêmios de preço nos mercados de exportação.

Vários segmentos de espaço em branco estão se abrindo. A alfafa desidratada para alimentos funcionais para animais de estimação obtém um prêmio de 15% a 20% sobre os pellets padrão para animais de produção, pois os compradores exigem limites microbianos mais rigorosos. Os esquemas voluntários de créditos de carbono em Navarra e Aragão pagam aos produtores EUR 18 (USD 19,50) por tonelada métrica verificada de dióxido de carbono equivalente, adicionando uma nova camada de receita que favorece os adotantes iniciais. As plataformas digitais estão começando a agregar volumes de pequenos produtores e registrar rastreabilidade em blockchain, um recurso valorizado pelos importadores do Golfo que insistem em dados de sustentabilidade verificáveis. A propriedade fundiária fragmentada ainda deixa bastante espaço para consolidação, e os comerciantes internacionais estão testando modelos de agricultura contratual em Aragão e Castela-La Mancha que combinam assessoria agronômica com garantias de preço mínimo. Os players que unirem processamento de baixo carbono, cadeias de suprimento rastreáveis e serviços de apoio ao produtor estão posicionados para ganhar participação nos próximos cinco anos.

Líderes do Setor de Feno de Alfafa da Espanha

Nafosa S.A.

Anderson Hay and Grain Co., Inc.

Al Dahra Agriculture LLC

Alfalfa Monegros S.L.

Cubeit Hay Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cibus e a S and W Seed Company obtiveram autorização da Agência de Alimentos e Medicamentos dos Estados Unidos para seu traço de alfafa editado geneticamente com lignina alterada, abrindo caminho para o lançamento comercial de duas novas variedades que prometem melhor digestibilidade e maior flexibilidade no momento da colheita.

- Outubro de 2024: A Nafosa confirmou que apresentará seu portfólio de forragens na Exposição Saudita de Agricultura em Riade, prevista para 21–24 de outubro de 2024, e convidou os clientes a agendar reuniões por meio de sua plataforma online.

Escopo do Relatório do Mercado de Feno de Alfafa da Espanha

| Fardos |

| Pellets |

| Cubos |

| Alfafa Picada |

| Mistura de Pellets de Timóteo |

| Alfafa Desidratada |

| Ração para Animais de Corte e Leiteiros |

| Aves |

| Ração para Cavalos |

| Outros Tipos de Animais (Coelhos, Cabras, etc.) |

| Por Tipo | Fardos |

| Pellets | |

| Cubos | |

| Alfafa Picada | |

| Mistura de Pellets de Timóteo | |

| Alfafa Desidratada | |

| Por Aplicação | Ração para Animais de Corte e Leiteiros |

| Aves | |

| Ração para Cavalos | |

| Outros Tipos de Animais (Coelhos, Cabras, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alfafa da Espanha em 2025?

Está avaliado em USD 320 milhões e projetado para crescer para USD 412 milhões até 2030 a um CAGR de 5,20%.

Qual tipo de produto está se expandindo mais rapidamente?

Os pellets avançam a um CAGR de 6,7% até 2030 devido à demanda de integradores de aves e importadores do Oriente Médio.

Como os preços de energia estão afetando os processadores?

Os altos custos de energia e gás natural estimulam investimentos em caldeiras de biomassa que podem reduzir o uso de combustíveis fósseis em até 60%.

Quem lidera o mercado de alfafa da Espanha?

A Nafosa detém a maior participação, seguida pela Anderson Hay and Grain, Grupo Oses, Al Dahra Agriculture e Alfalfa Monegros.

Página atualizada pela última vez em: