Tamanho e Participação do Mercado de Monitoramento e Remoção de Detritos Espaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

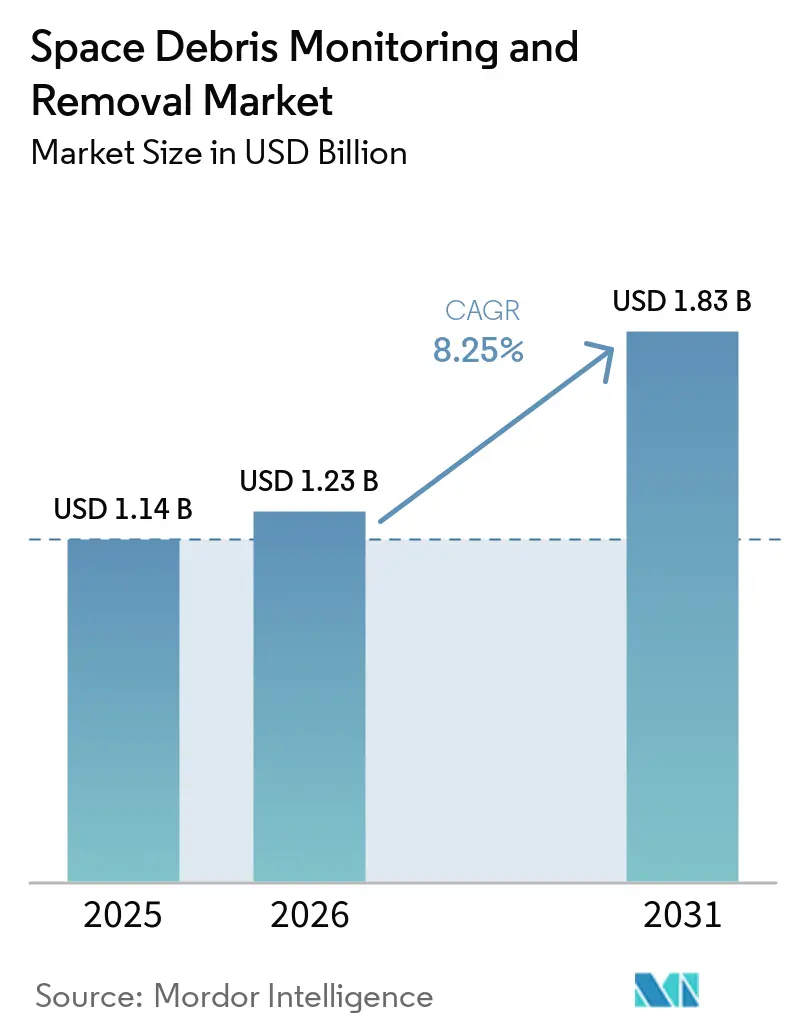

| Tamanho do Mercado (2026) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento e Remoção de Detritos Espaciais por Mordor Intelligence

O tamanho do mercado de monitoramento e remoção de detritos espaciais foi avaliado em USD 1,14 bilhão em 2025 e estima-se que cresça de USD 1,23 bilhão em 2026 para atingir USD 1,83 bilhão até 2031, a um CAGR de 8,25% durante o período de previsão. O mercado de monitoramento e remoção de detritos espaciais está avançando além do rastreamento passivo, à medida que os operadores enfrentam custos diretos associados ao risco de conjunção, descarte ao fim da vida útil e resposta a colisões. A receita de sustentabilidade de satélites atingiu USD 500 milhões em 2025, alta de 43% em relação ao ano anterior, indicando que a segurança orbital está sendo adquirida como um serviço operacional, e não tratada exclusivamente como uma obrigação de conformidade. A regra de desórbita em cinco anos da FCC e o projeto de Lei Espacial da UE também estão pressionando os operadores a orçar para manobrabilidade, assinaturas de monitoramento e suporte formal de prevenção muito mais cedo no ciclo de vida de uma missão, sustentando a demanda recorrente no mercado de monitoramento e remoção de detritos espaciais por software de monitoramento, acesso a catálogos e análises de segurança, uma vez que esses serviços podem ser implantados mais rapidamente do que missões de remoção em larga escala. A ausência de um marco global vinculante para a remoção de detritos por terceiros continua a desacelerar o lado da remoção do mercado de monitoramento e remoção de detritos espaciais, mesmo com a expansão de programas de manutenção, reforma e reciclagem que ampliam o caminho comercial para tecnologias de captura e relocalização.

Principais Conclusões do Relatório

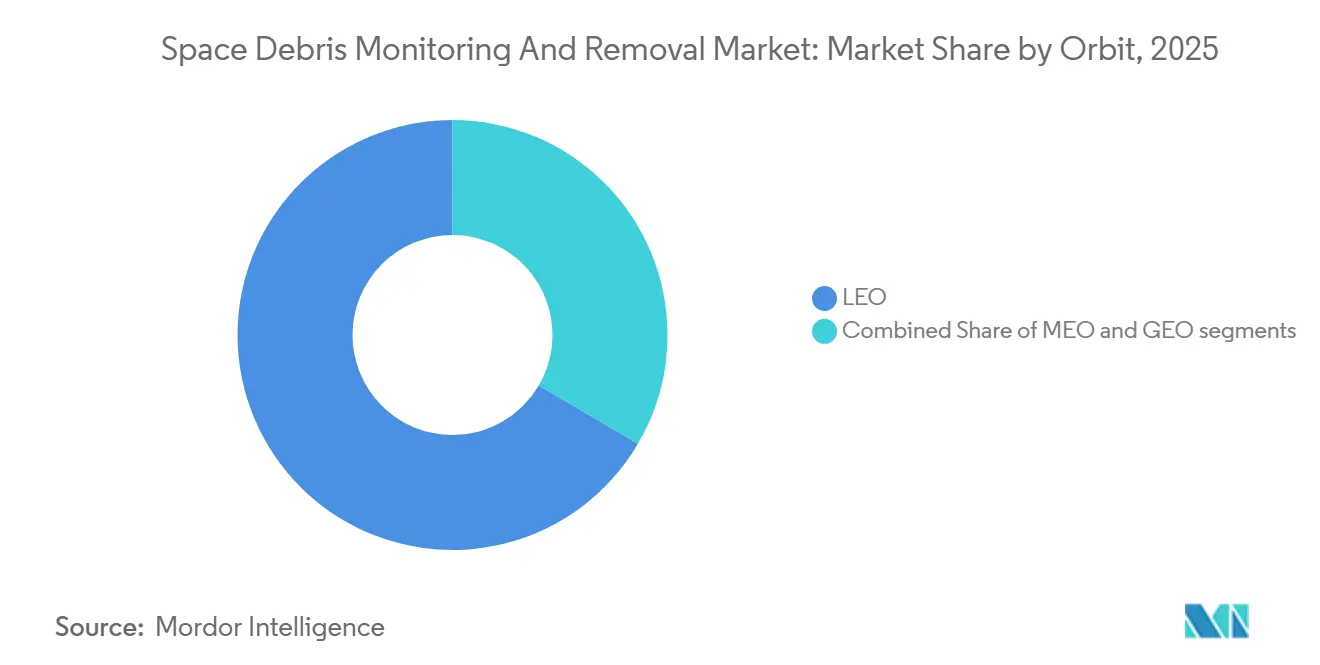

- Por tipo de órbita, a LEO liderou com uma participação de 66,56% em 2025, enquanto a MEO está projetada para ser o segmento de órbita de crescimento mais rápido, com um CAGR de 9,16% até 2031.

- Por tipo de serviço, o monitoramento de detritos espaciais deteve 58,87% de participação em 2025, enquanto a remoção de detritos espaciais está projetada para expandir a um CAGR de 9,91% até 2031.

- Por técnica de remoção, os métodos de contato detiveram 57,45% de participação em 2025, enquanto as abordagens sem contato estão previstas para crescer a um CAGR de 13,32% até 2031.

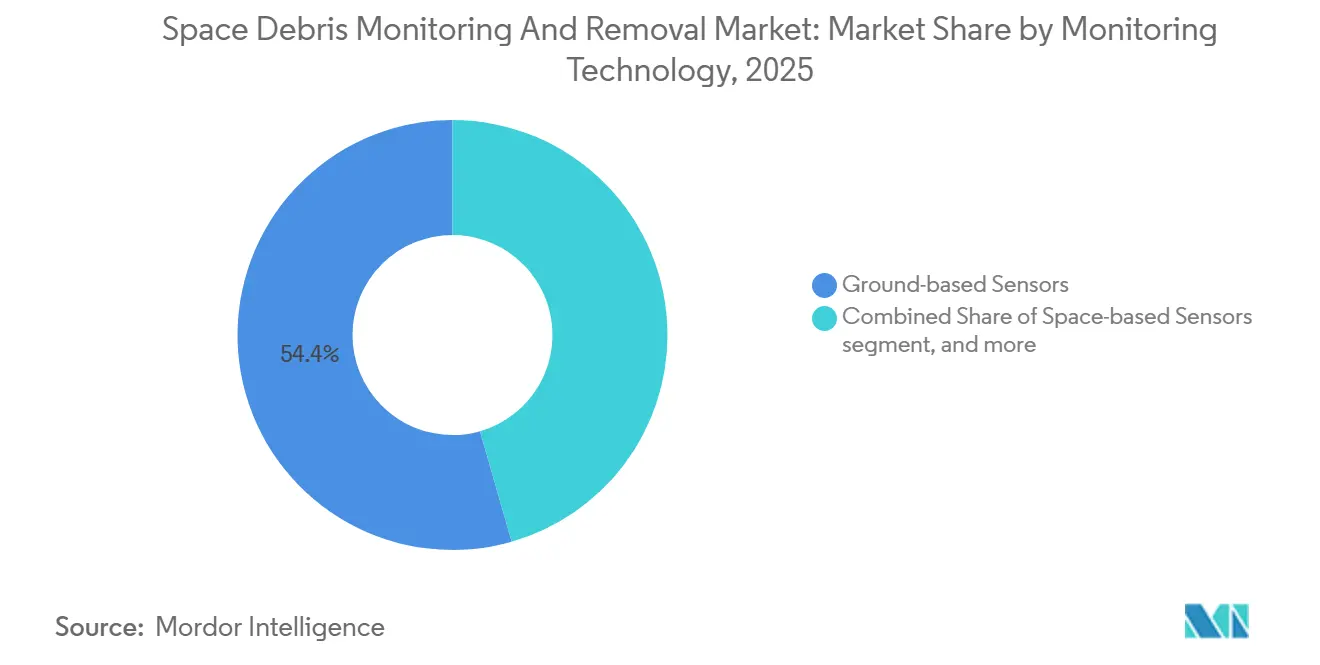

- Por tecnologia de monitoramento, os sensores terrestres responderam por 54,44% de participação de mercado em 2025, enquanto os softwares de análise e prevenção de colisões estão projetados para crescer a um CAGR de 12,21% até 2031.

- Por tamanho dos detritos, fragmentos maiores que 10 cm capturaram 41,67% de participação em 2025, enquanto o segmento de fragmentos de 1 mm a menos de 1 cm está projetado para crescer a um CAGR de 10,78% até 2031.

- Por usuário final, entidades governamentais e de defesa detiveram 55,54% de participação em 2025, enquanto os operadores comerciais de satélites estão previstos para crescer a um CAGR de 10,19% até 2031.

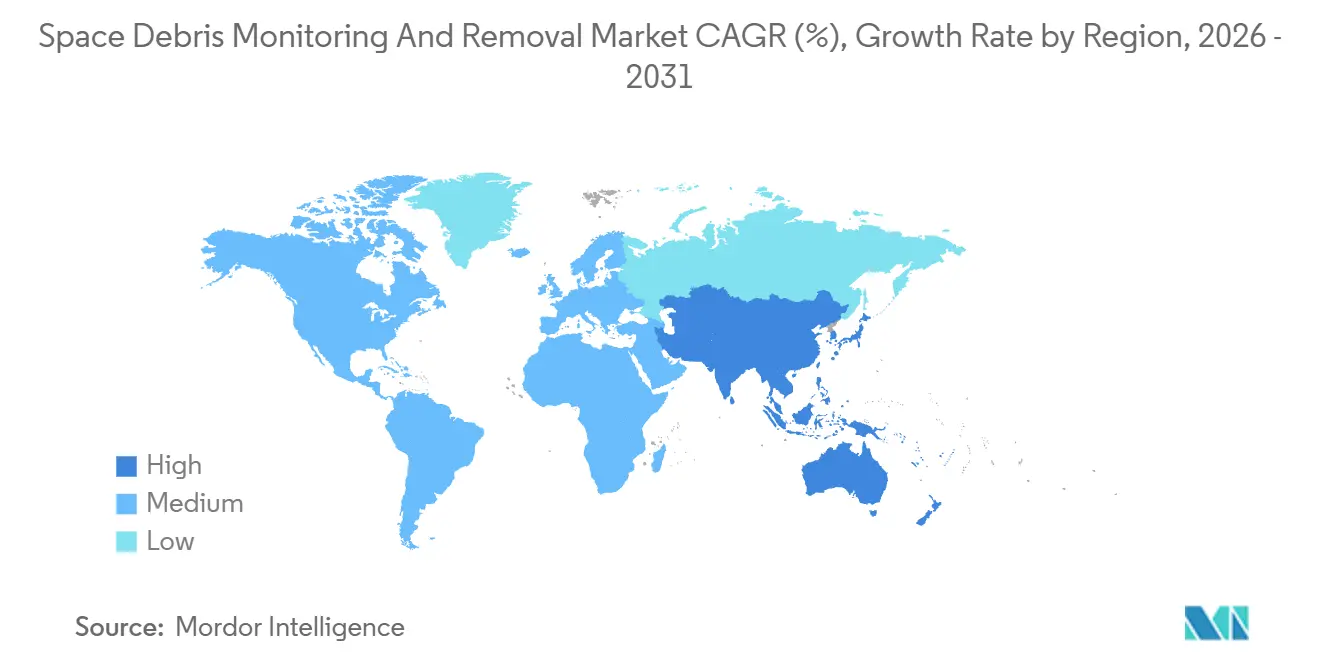

- Por geografia, a América do Norte deteve 38,87% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, a um CAGR de 12,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento e Remoção de Detritos Espaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das implantações de satélites em LEO | +2.1% | Global, concentrado nos EUA, China e UE | Curto prazo (≤ 2 anos) |

| Aumento dos gastos governamentais em iniciativas de Consciência Situacional Espacial (SSA) | +1.8% | América do Norte e UE, com repercussão no Japão e na Austrália | Curto prazo (≤ 2 anos) |

| Regulamentações internacionais mais rígidas para o descarte de satélites após a missão | +1.5% | Global, com ganhos iniciais nos EUA, UE e Japão | Médio prazo (2-4 anos) |

| Avanços em tecnologias de rastreamento de alta precisão para detritos de pequena escala | +1.3% | Global, com desenvolvimento tecnológico nos EUA, Reino Unido e Japão | Longo prazo (≥ 4 anos) |

| Adoção crescente de modelos de manutenção em órbita e reciclagem de satélites | +1.2% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Influência crescente do risco de detritos orbitais nos prêmios de seguro espacial | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Implantações de Satélites em Órbita Terrestre Baixa (LEO)

O mercado de monitoramento e remoção de detritos espaciais enfrenta pressão mais intensa na LEO porque a atividade de lançamento está crescendo mais rapidamente do que a capacidade de mitigação. Em 2025, 4.434 satélites entraram em órbita e a população de satélites ativos atingiu 14.266, com os EUA respondendo por 3.529 cargas úteis adquiridas comercialmente. Relatórios vinculados à avaliação do ambiente espacial da ESA de 2026 identificaram 550 km como uma altitude crítica na qual a densidade de objetos de detritos está se aproximando da densidade de satélites ativos, e o risco de colisão na LEO aumentou 20% em relação aos níveis de 2024. Esse padrão está mudando quem adquire serviços no mercado de monitoramento e remoção de detritos espaciais, pois os operadores de constelações agora geram grande parte da demanda diária por análise de conjunção e suporte a manobras. Os operadores comerciais também compram com mais frequência do que as agências públicas, de modo que o mercado de monitoramento e remoção de detritos espaciais obtém receitas de software recorrentes mais estáveis à medida que os volumes de manobras aumentam.

Aumento dos Gastos Governamentais em Iniciativas de Consciência Situacional Espacial (SSA)

Os gastos em SSA apoiados pelo governo continuam sendo uma das âncoras de demanda mais claras para o mercado de monitoramento e remoção de detritos espaciais. A LeoLabs reportou mais de USD 60 milhões em contratos totais em 2025. A empresa afirmou que seus contratos com o governo dos EUA cresceram 186% em relação ao ano anterior, apoiados por uma licença conjunta de setembro de 2025 envolvendo o Escritório de Comércio Espacial e a Força Espacial dos EUA.[1]Victoria Heath, "LeoLabs Alcança Reservas Recordes em 2025 Impulsionadas por Crescimento de Três Dígitos nos Contratos com o Governo dos EUA," LeoLabs, leolabs.space Em março de 2025, a empresa também foi selecionada para um prêmio STRATFI de USD 60 milhões para implantar radar UHF de próxima geração na região do Indo-Pacífico até 2027.[2]Aaron Herbach, "LeoLabs Selecionada para STRATFI de USD 60 Milhões para Implantar sua Tecnologia de Radar de Próxima Geração na Região do Indo-Pacífico," LeoLabs, leolabs.space A França selecionou a Thales para o programa de radar Aurore em outubro de 2025. A Alemanha avançou com o radar Indra S3TSR para seu comando espacial no âmbito do programa L-GUARD, o que demonstra que a capacidade soberana de monitoramento está se tornando uma prioridade em toda a Europa, ampliando a base de clientes para o mercado de monitoramento e remoção de detritos espaciais, à medida que os governos buscam reduzir a dependência de catálogos públicos compartilhados e desenvolver capacidades domésticas de monitoramento em parceria com provedores comerciais.

Regulamentações Internacionais Mais Rígidas para o Descarte de Satélites Após a Missão

A regulamentação está encurtando os prazos de decisão em todo o mercado de monitoramento e remoção de detritos espaciais. A regra de descarte pós-missão em cinco anos da FCC para satélites não geoestacionários tornou-se obrigatória em 29 de setembro de 2024, substituindo a diretriz anterior de 25 anos e aumentando as exigências de projeto, propelente e conformidade para os operadores comerciais. O texto de compromisso de dezembro de 2025 para a Lei Espacial da UE exige manobrabilidade acima de 400 km, acesso a serviços de prevenção de colisões e condições de vida útil orbital para espaçonaves em LEO, a serem implementadas por meio de atos de execução subsequentes. Nos EUA, a Lei de Sustentabilidade Orbital de 2025 autorizou USD 150 milhões para os anos fiscais de 2026 a 2030 para um programa competitivo de demonstração em remediação ativa de detritos. Essas regras apoiam o mercado de monitoramento e remoção de detritos espaciais ao tornar as operações mais seguras mensuráveis e aplicáveis. Ainda assim, elas também favorecem provedores mais capitalizados, que conseguem absorver os custos de conformidade mais rapidamente do que os operadores menores.

Adoção Crescente de Modelos de Manutenção em Órbita e Reciclagem de Satélites

A manutenção em órbita está ampliando o caso comercial para o mercado de monitoramento e remoção de detritos espaciais. A Astroscale e a BAE Systems concluíram um estudo de viabilidade em março de 2025 para o Serviço de Reforma e Atualização em Órbita, que vincula a capacidade de captura de detritos a trabalhos futuros de atualização e reforma.[3]Astroscale, "Astroscale e BAE Systems Estabelecem as Bases para uma Economia Espacial Circular," Astroscale, astroscale.com Os Veículos de Extensão de Missão da Northrop Grumman haviam entregue quase uma década de serviço combinado no espaço até o início de 2026, e o Veículo Robótico de Missão permanecia no cronograma para um lançamento em 2026 para adicionar serviços de inspeção robótica, relocalização e suporte a cargas úteis. Uma revisão do GAO de julho de 2025 afirmou que os operadores ainda hesitam em projetar espaçonaves para manutenção até que a demanda comercial seja comprovada, enquanto os prestadores de serviços hesitam sem uma base instalada passível de manutenção. O trabalho técnico de Detritos Zero da ESA também exigiu serviços de remoção ativa de detritos em LEO e MEO como parte das operações neutras em detritos até 2030, o que sustenta uma perspectiva de longo prazo para o mercado de monitoramento e remoção de detritos espaciais, mesmo quando os contratos diretos de remoção permanecem limitados.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de marco legal internacionalmente vinculante para a Remoção Ativa de Detritos (ADR) | -1.4% | Global, especialmente restritivo para operações de remoção transfronteiriças | Longo prazo (≥ 4 anos) |

| Alto investimento de capital e retorno incerto sobre o investimento em missões de remoção de detritos | -1.2% | Global, especialmente pronunciado para missões de remoção em LEO financiadas comercialmente | Médio prazo (2-4 anos) |

| Barreiras de controle de exportação e regulatórias em tecnologias de vigilância espacial de uso dual | -0.8% | América do Norte e UE, afetando a transferência transfronteiriça de tecnologia | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada nas áreas de mecânica orbital e robótica espacial | -0.6% | Global, concentrado nos EUA, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Marco Legal Internacionalmente Vinculante para a Remoção Ativa de Detritos

O marco legal para o mercado de monitoramento e remoção de detritos espaciais permanece incompleto porque a propriedade de objetos espaciais não se extingue quando eles se tornam detritos. O direito espacial vigente mantém a jurisdição com o Estado de lançamento, e não existe mecanismo formal para declarar um objeto abandonado para remoção por terceiros. Uma pesquisa vinculada à ESA de 2025 constatou que 45% dos especialistas técnicos apoiavam a inclusão de uma cláusula de salvamento para objetos mais antigos e 50% apoiavam o seguro obrigatório de ADR, mas nenhum consenso intergovernamental se seguiu. O Reino Unido e a Nova Zelândia apresentaram um modelo bilateral não vinculante em maio de 2025 para esclarecer o compartilhamento de responsabilidades e os procedimentos de consentimento para missões conjuntas de ADR e manutenção. Até que surjam marcos de consentimento mais amplos, o mercado de monitoramento e remoção de detritos espaciais permanecerá inclinado para os serviços de monitoramento, pois os provedores de remoção só podem perseguir um conjunto limitado de alvos cooperativos.

Alto Investimento de Capital e Retorno Incerto sobre o Investimento em Missões de Remoção de Detritos

A economia das missões ainda limita o ritmo do mercado de monitoramento e remoção de detritos espaciais. A missão ELSA-M da Astroscale recebeu cerca de USD 35 milhões da Agência Espacial do Reino Unido e da ESA, enquanto a empresa financiou bem mais de 50% dos custos totais da missão, o que implica um custo de missão por objeto único que permanece elevado para a aquisição comercial de rotina. O contrato da Fase II do CRD2 da JAXA com a Astroscale Japan foi avaliado em JPY 13,2 bilhões (USD 82,95 milhões), o que ressalta a intensidade de capital das primeiras tentativas de remoção em larga escala. Ainda não existe um modelo de precificação padronizado baseado em quilogramas removidos ou faixas orbitais liberadas, de modo que o planejamento de receitas de longo prazo permanece difícil em todo o mercado de monitoramento e remoção de detritos espaciais. Uma revisão do GAO de julho de 2025 afirmou que o capital privado dificilmente escalará a infraestrutura necessária sem sinais mais claros de demanda governamental de longo prazo, o que mantém muitos provedores dependentes de contratos públicos baseados em marcos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Órbita: LEO Domina, mas MEO Ganha Prioridade Estratégica

A LEO deteve 66,56% da participação do mercado de monitoramento e remoção de detritos espaciais em 2025 porque a maioria dos satélites ativos e o ambiente de detritos operacionais mais denso estão abaixo de 2.000 km. O mercado de monitoramento e remoção de detritos espaciais nessa órbita se beneficia tanto de programas de SSA financiados pelo governo quanto da demanda comercial por suporte à prevenção de colisões. Mais de 40.000 objetos estão catalogados globalmente, enquanto o modelo MASTER-8 da ESA estimou cerca de 54.000 objetos maiores que 10 cm e quase 1,2 milhão de fragmentos na faixa de 1 cm a 10 cm. Esse volume mantém a LEO no centro tanto dos contratos de monitoramento quanto do planejamento de missões de remoção, porque as consequências operacionais de uma conjunção não detectada são imediatas.

A MEO será o segmento de órbita de crescimento mais rápido, com um CAGR de 9,16% até 2031. A declaração do Reino Unido no COPUOS de 2025 destacou a orientação atualizada do IADC que inclui disposições de descarte para espaçonaves em MEO, afetando o mercado de monitoramento e remoção de detritos espaciais. Os ativos de navegação e temporização em MEO têm alto valor de missão, de modo que mesmo um crescimento limitado de detritos pode desencadear maiores gastos com conformidade. A GEO permanece menor em volume, mas a economia é atraente porque missões únicas de manutenção podem apoiar trabalhos de extensão de vida útil ou relocalização de alto valor. O contrato de EUR 119,6 milhões (USD 138,69 milhões) da D-Orbit demonstra que os operadores financiarão capacidade de manutenção especializada quando os valores da carga útil e do slot orbital forem suficientemente elevados. O resultado é um mercado de monitoramento e remoção de detritos espaciais que permanece centrado na LEO por volume, enquanto se expande gradualmente para MEO e GEO, onde a economia das missões justifica intervenções direcionadas.

Por Tipo de Serviço: A Remoção Acelera à Medida que os Pipelines de Missão Amadurecem

O monitoramento de detritos espaciais respondeu por 58,87% da demanda por tipo de serviço em 2025, mantendo-se à frente do trabalho de remoção direta no mercado de monitoramento e remoção de detritos espaciais. O monitoramento lidera porque redes de radar, sensores ópticos, serviços de catálogo e plataformas de alerta podem ser implantados mais rapidamente e vendidos como assinaturas recorrentes. Isso também proporciona aos provedores menor exposição de capital do que as missões de remoção, que frequentemente dependem de um único lançamento, um conjunto restrito de alvos e marcos apoiados pelo governo. O lado de monitoramento do setor de remoção de detritos espaciais, portanto, se beneficia de ciclos de vendas mais curtos e padrões de renovação mais estáveis do que os programas de remoção com uso intensivo de hardware. À medida que as obrigações regulatórias se tornam mais rígidas, o monitoramento permanece a primeira compra padrão para operadores que precisam de suporte à conformidade sem assumir o redesenho da missão.

A remoção de detritos espaciais ainda é a categoria de serviço de crescimento mais rápido, com o tamanho do mercado de monitoramento e remoção de detritos espaciais para serviços de remoção projetado para expandir a um CAGR de 9,91% até 2031. A mudança reflete um pipeline que finalmente está avançando da demonstração tecnológica para a aquisição operacional em missões selecionadas. A missão ADRAS-J da Astroscale completou 293 dias de operações de proximidade e iniciou a desórbita em março de 2026, fornecendo ao setor um referencial comercial validado para inspeção e aproximação de detritos não cooperativos.[4]Astroscale, "Missão ADRAS-J da Astroscale Conclui Operações e Inicia Desórbita," Astroscale, astroscale.com O mercado de monitoramento e remoção de detritos espaciais também está diluindo a fronteira entre remoção e manutenção, porque operações de encontro, proximidade e acoplamento podem apoiar captura de detritos, extensão de vida útil, relocalização e inspeção a partir da mesma plataforma. Essa sobreposição ajuda os provedores a distribuir os custos de desenvolvimento por vários fluxos de receita. Também reduz o risco de que uma empresa construa uma espaçonave para apenas um caso de uso restrito. Com o tempo, o mix de serviços no mercado de monitoramento e remoção de detritos espaciais provavelmente se tornará menos binário, à medida que os operadores adquirem pacotes que combinam monitoramento, planejamento de missão e capacidade de intervenção.

Por Técnica de Remoção: Métodos de Contato Lideram, Abordagens Sem Contato Ganham Terreno

As técnicas baseadas em contato detiveram 57,45% da demanda por técnica de remoção em 2025 porque são apoiadas por um histórico de testes e demonstrações mais maduro no mercado de monitoramento e remoção de detritos espaciais. Braços robóticos, sistemas de captura magnética e conceitos semelhantes a cabos têm um histórico de missão mais claro do que a maioria das alternativas sem contato. O histórico de manutenção da Northrop Grumman e as demonstrações de captura magnética da Astroscale ajudaram a reforçar a confiança nesses métodos. Isso importa porque operadores e agências ainda preferem tecnologias com comprovação operacional visível quando a falha da missão poderia criar mais detritos. A liderança atual dos métodos de contato, portanto, reflete confiança na execução tanto quanto preferência técnica.

As técnicas sem contato estão projetadas para crescer a um CAGR de 13,32% até 2031, tornando-as a abordagem de crescimento mais rápido no mercado de monitoramento e remoção de detritos espaciais. O apelo é prático porque o pastoreio por feixe de íons, a ablação a laser e os conceitos eletrostáticos podem reduzir as complicações legais e mecânicas que acompanham a captura física direta. Uma avaliação revisada por pares de 2025 classificou as redes com cabos em primeiro lugar e os sistemas a laser em segundo lugar em uma base de desempenho ponderado, observando sua versatilidade em diferentes formas de detritos e estados de rotação. Os métodos sem contato são adequados para detritos não cooperativos em altitudes acima de 700 km, onde a captura por contato se torna mais perigosa e as populações de detritos devem aumentar, conferindo aos sistemas sem contato um papel mais claro em partes do mercado de monitoramento e remoção de detritos espaciais onde as margens de segurança são mais estreitas e o comportamento dos alvos é menos previsível. À medida que esse argumento se fortalece, o equilíbrio entre métodos de contato e sem contato dependerá menos da novidade do conceito e mais de quem consegue demonstrar uma economia de missão repetível.

Por Tecnologia de Monitoramento: Software de Análise Supera os Segmentos de Hardware

Os sensores terrestres responderam por 54,44% da demanda por tecnologia de monitoramento em 2025 porque o mercado de monitoramento e remoção de detritos espaciais ainda depende fortemente da infraestrutura instalada de radar e sensores ópticos. Comandos espaciais nacionais, operadores comerciais de radar e redes de vigilância vinculadas à UE já possuem hardware instalado, o que reduz as barreiras de adoção para serviços de dados adicionais. Essa base instalada também torna os sistemas terrestres o backbone padrão para trabalhos rotineiros de catalogação e rastreamento. Ainda assim, esses sistemas não conseguem rastrear consistentemente os menores fragmentos operacionalmente perigosos, o que mantém lacunas na consciência de conjunção. Objetos menores que 10 cm permanecem difíceis para muitos sistemas terrestres, deixando uma grande população de detritos de 1 cm a 10 cm apenas parcialmente visível nas operações diárias.

Os softwares de análise e prevenção de colisões são as tecnologias de monitoramento de crescimento mais rápido, expandindo a um CAGR de 12,21% até 2031, refletindo uma mudança fundamental no mercado de monitoramento e remoção de detritos espaciais, pois os operadores de megaconstelações precisam de suporte automatizado para tomada de decisões, e não apenas de revisão manual de volumes crescentes de alertas. O Satcat Product Suite da Kayhan Space e sua posterior inclusão na iniciativa TraCSS COLA Gap Pathfinder demonstram como a agregação de dados, o planejamento automatizado de manobras e a coordenação máquina a máquina estão se tornando ferramentas padrão. O setor de remoção de detritos espaciais valoriza cada vez mais o software porque ele transforma um feed de rastreamento em um plano de ação operacional que pode ser replicado em milhares de satélites. A Lei Espacial da UE acrescenta mais uma camada de suporte ao exigir acesso a serviços reconhecidos de prevenção de colisões para espaçonaves que operam acima de limites definidos, criando um piso de demanda mais firme para plataformas de análise no mercado de monitoramento e remoção de detritos espaciais, especialmente na Europa, onde o design de conformidade está avançando rapidamente.

Por Tamanho dos Detritos: O Rastreamento de Fragmentos Abaixo de um Centímetro Está Redefinindo as Prioridades de Investimento

Detritos maiores que 10 cm responderam por 41,67% do mercado em 2025 por tamanho dos detritos porque esses objetos são catalogados, rastreáveis e mais fáceis de priorizar nos marcos de aquisição pública. Esse grupo se encaixa mais naturalmente nos fluxos de trabalho existentes de monitoramento e intervenção porque a identidade do alvo e o histórico orbital geralmente são mais bem estabelecidos. O segmento de 1 mm a menos de 1 cm está projetado para crescer a um CAGR de 10,78%, tornando-o a classe de tamanho de detritos de crescimento mais rápido no mercado de monitoramento e remoção de detritos espaciais. Esses fragmentos são pequenos, mas importam porque podem danificar superfícies, sensores e blindagens de espaçonaves enquanto permanecem abaixo dos limites de rastreamento de rotina. A NASA e a JAXA estão apoiando o Sensor Acústico e de Grade Condutora Multicamadas para implantação na missão HTV-X3 do Japão, com o objetivo de melhorar as medições do ambiente de detritos menores. O desenvolvimento de radar em ondas milimétricas como caminho para o mapeamento contínuo in situ da densidade de detritos poderia remodelar os gastos com sensores se a qualificação de voo escalar em constelações, alterando as prioridades no mercado de monitoramento e remoção de detritos espaciais, pois uma melhor detecção de fragmentos menores influenciaria o design de blindagem, o planejamento de rotas e a avaliação de seguros, e não apenas as missões de remoção de destaque. À medida que essa capacidade melhora, o investimento se deslocará para ferramentas de detecção e previsão que ajudem a evitar danos antes mesmo que uma decisão de remoção seja necessária.

Por Usuário Final: A Dominância Governamental Enfrenta Disrupção Comercial

Entidades governamentais e de defesa responderam por 55,54% dos gastos dos usuários finais em 2025, tornando-as os maiores compradores no mercado de monitoramento e remoção de detritos espaciais. Sua liderança reflete necessidades soberanas de SSA, funções de comando espacial nacional e missões de demonstração apoiadas por subsídios que os operadores privados ainda evitam financiar por conta própria. As agências públicas também definem muitos dos padrões que posteriormente moldam a aquisição comercial, estendendo assim seu papel além dos gastos diretos e conferindo aos clientes governamentais uma influência desproporcional na validação de tecnologia e no design de contratos em todo o mercado de monitoramento e remoção de detritos espaciais. O monitoramento, o licenciamento de catálogos e as primeiras demonstrações de remoção ainda dependem fortemente dessa demanda âncora pública.

Os operadores comerciais de satélites estão projetados para crescer a um CAGR de 10,19% até 2031, sugerindo uma mudança gradual na forma como o mercado de monitoramento e remoção de detritos espaciais é financiado. A regra de descarte da FCC, a crescente pressão dos seguros e as expectativas obrigatórias de serviço sob a regulamentação emergente estão levando os operadores a tratar a segurança orbital como um custo direto de fazer negócios. As organizações acadêmicas e de pesquisa permanecem o menor grupo de usuários finais, mas ajudam a validar novas ferramentas de detecção e análise antes que esses produtos escalem comercialmente. A participação da Neuraspace vinculada a universidades em um programa público de plataforma de IA reflete esse papel no mercado mais amplo de monitoramento e remoção de detritos espaciais. À medida que as frotas comerciais crescem e se tornam mais manovráveis, o mix de gastos no mercado de monitoramento e remoção de detritos espaciais se afastará ainda mais da dependência exclusiva do governo.

Análise Geográfica

A América do Norte deteve 38,87% da participação do mercado de monitoramento e remoção de detritos espaciais em 2025, o que reflete a atração combinada da Força Espacial dos EUA, da NASA e do Escritório de Comércio Espacial. A região lidera porque política, financiamento público e a escala da constelação comercial estão alinhados de maneiras que poucos outros mercados conseguem igualar. A NorthStar Earth and Space também anunciou uma fusão SPAC de USD 300 milhões em abril de 2026 para financiar a expansão de sua constelação de SSA espacial Skylark. A Turion Space acrescentou impulso regional ao levantar mais de USD 75 milhões em abril de 2026 para escalar a produção de espaçonaves para 40 veículos por ano, o que demonstra que o capital agora está apoiando o crescimento operacional de frotas, e não apenas o desenvolvimento de conceitos.

A Europa é a região mais ativa em regulamentação no mercado de monitoramento e remoção de detritos espaciais porque os programas da ESA, as regras da UE e as prioridades de defesa nacional estão avançando na mesma direção. A Carta de Detritos Zero atingiu mais de 150 signatários em 19 países até 2025, o que demonstra crescente alinhamento em torno de práticas operacionais neutras em detritos. A ClearSpace e a ESA anunciaram a missão PRELUDE em janeiro de 2026 como um passo em direção a serviços comerciais em órbita, enquanto a ClearSpace-1 permanecia programada para um lançamento em 2029 após sua mudança de meta anterior. O programa de radar Aurore da França e o esforço L-GUARD da Alemanha também demonstram que a Europa não está confiando exclusivamente na regulamentação, pois a infraestrutura soberana de vigilância continua a se expandir em paralelo.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de monitoramento e remoção de detritos espaciais, com um CAGR de 12,11% projetado até 2031. Os 92 lançamentos orbitais da China em 2025 estão aumentando a pressão sobre as necessidades de monitoramento regional, incentivando um investimento mais amplo em SSA em todo o Pacífico ocidental. A América do Sul, o Oriente Médio e a África permanecem menores na demanda atual. Ainda assim, o engajamento institucional dos Emirados Árabes Unidos e do Brasil demonstra que a presença regional do mercado de monitoramento e remoção de detritos espaciais está se ampliando, mesmo onde a atividade comercial permanece limitada.

Cenário Competitivo

O mercado de monitoramento e remoção de detritos espaciais apresenta concorrência entre grandes contratantes aeroespaciais e empresas especializadas. Empresas como Northrop Grumman, Lockheed Martin, Airbus e Boeing aproveitam seus vínculos governamentais e expertise em integração de sistemas em tarefas de monitoramento, SSA e manutenção em GEO. Enquanto isso, empresas como LeoLabs, NorthStar, Astroscale, ClearSpace, Kayhan Space, Neuraspace, Kall Morris e Turion Space concentram-se em catálogos, análises, sistemas de captura e veículos de remoção. Essa estrutura cria um mercado moderadamente concentrado, onde a vantagem competitiva depende da credibilidade da missão e da conformidade regulatória tanto quanto da solidez financeira.

Uma divisão fundamental no mercado separa os provedores de serviços de dados dos desenvolvedores de hardware. As empresas de monitoramento se beneficiam de modelos de assinatura, implantação mais rápida e menores riscos de missão, enquanto os provedores de hardware dependem de contratos baseados em marcos e de um número menor de missões validadas. Em 2025, a LeoLabs fortaleceu sua posição com licenciamento de catálogos e contratos de radar. A Astroscale avançou na remoção de detritos com as operações ADRAS-J em 2026, enquanto a ClearSpace progrediu com suas capacidades autônomas de encontro.

Oportunidades permanecem em detecção, automação e captura de objetos não cooperativos. A Kall Morris Inc. demonstrou métodos inovadores de captura com seu sistema REACCH em 2025 e 2026. A automação também demonstrou potencial para reduzir o tempo de lacuna COLA, desafiando as atualizações lentas de catálogos. Os incentivos vinculados a seguros estão ganhando força, pois dados precisos de rastreamento reduzem as franquias e promovem melhores práticas de tráfego espacial. O desenvolvimento de padrões e os designs de interfaces de reabastecimento estão moldando futuras vantagens de manutenção. Embora a escala seja importante, a execução segura comprovada permanece o principal determinante da posição competitiva no mercado.

Líderes do Setor de Monitoramento e Remoção de Detritos Espaciais

ClearSpace

Astroscale Holdings Inc.

LeoLabs, Inc.

Airbus SE

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Turion Space captou mais de USD 75 milhões em uma rodada de financiamento Série B liderada pela Washington Harbour Partners LP. O financiamento visa aumentar a produção de espaçonaves de aproximadamente 8 para 40 veículos anualmente e expandir a frota de consciência do domínio espacial da classe Droid em LEO e GEO. A empresa atualmente detém 28 contratos com o governo dos EUA, incluindo acordos com a NASA, a Força Espacial dos EUA, a Agência de Desenvolvimento Espacial e o NRO.

- Abril de 2026: A NorthStar Earth and Space anunciou uma fusão planejada com a Viking Acquisition Corp. I, avaliada em USD 300 milhões pré-money. A fusão inclui um PIPE comprometido de USD 30 milhões, ancorado pelo Cartesian Capital Group, para apoiar a expansão de sua constelação de SSA espacial Skylark.

- Março de 2026: A missão ADRAS-J da Astroscale, o primeiro satélite comercial de inspeção de detritos do mundo, completou 293 dias de operações de proximidade em torno de um estágio superior de foguete H-IIA de 3 toneladas. A missão se aproximou a 15 metros, validou capacidades autônomas de prevenção de colisões e iniciou a desórbita controlada. A Fase II (ADRAS-J2), voltada para a remoção efetiva de detritos, está programada para o ano fiscal de 2027.

Escopo do Relatório Global do Mercado de Monitoramento e Remoção de Detritos Espaciais

O monitoramento de detritos espaciais é o processo de rastreamento e identificação de detritos na órbita terrestre para prevenir colisões com satélites operacionais e espaçonaves. A remoção de detritos espaciais envolve técnicas e tecnologias que removem ativamente os detritos da órbita para garantir a sustentabilidade das atividades espaciais.

O mercado de monitoramento e remoção de detritos espaciais é segmentado por órbita, tipo de serviço, técnica de remoção, tecnologia de monitoramento, tamanho dos detritos, usuário final e geografia. Por órbita, o mercado é segmentado em LEO, MEO e GEO. Por tipo de serviço, o mercado é dividido em monitoramento de detritos espaciais e remoção de detritos espaciais. Por técnica de remoção, é categorizado em contato e sem contato. Por tecnologia de monitoramento, o mercado é segmentado em sensores terrestres, sensores espaciais e softwares de análise e prevenção de colisões. Por tamanho dos detritos, o mercado é classificado em 1 mm a menos de 1 cm, 1 cm a menos de 10 cm e mais de 10 cm. Por usuário final, o mercado é segmentado em governo e defesa, operadores comerciais de satélites e organizações acadêmicas e de pesquisa. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de monitoramento e remoção de detritos espaciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Monitoramento de Detritos Espaciais |

| Remoção de Detritos Espaciais |

| Contato |

| Sem Contato |

| Sensores Terrestres |

| Sensores Espaciais |

| Software de Análise e Prevenção de Colisões |

| 1 mm a Menos de 1 cm |

| 1 cm a Menos de 10 cm |

| Mais de 10 cm |

| Governo e Defesa |

| Operadores Comerciais de Satélites |

| Organizações Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Tipo de Serviço | Monitoramento de Detritos Espaciais | ||

| Remoção de Detritos Espaciais | |||

| Por Técnica de Remoção | Contato | ||

| Sem Contato | |||

| Por Tecnologia de Monitoramento | Sensores Terrestres | ||

| Sensores Espaciais | |||

| Software de Análise e Prevenção de Colisões | |||

| Por Tamanho dos Detritos | 1 mm a Menos de 1 cm | ||

| 1 cm a Menos de 10 cm | |||

| Mais de 10 cm | |||

| Por Usuário Final | Governo e Defesa | ||

| Operadores Comerciais de Satélites | |||

| Organizações Acadêmicas e de Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento e remoção de detritos espaciais?

O mercado de monitoramento e remoção de detritos espaciais foi avaliado em USD 1,14 bilhão em 2025 e está estimado em USD 1,23 bilhão em 2026, com crescimento para USD 1,83 bilhão até 2031 a um CAGR de 8,25%.

Por que a Órbita Terrestre Baixa é o principal centro de demanda por serviços de detritos?

A LEO deteve 66,56% de participação em 2025 porque contém a maior concentração de satélites ativos e o maior ônus de prevenção de colisões.

Qual segmento de serviço está crescendo mais rapidamente neste campo?

A remoção de detritos espaciais é o tipo de serviço de crescimento mais rápido, com um CAGR projetado de 9,91% até 2031, mesmo que o monitoramento ainda detivesse a maior participação de 58,87% em 2025.

Por que o software e as análises estão se tornando mais importantes do que o hardware isoladamente?

O software de análise e prevenção de colisões está crescendo a um CAGR de 12,21% porque grandes frotas precisam de avaliação automatizada de conjunção e planejamento de manobras, e não apenas de dados brutos de rastreamento.

Qual região está se expandindo mais rapidamente em serviços de segurança orbital?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,11%, impulsionada pelos programas de remoção de detritos do Japão e pelo investimento regional mais amplo em capacidade de rastreamento.

Qual é a maior barreira para uma adoção comercial mais rápida de missões de remoção de detritos?

As duas principais barreiras são a ausência de um marco legal internacional vinculante para a remoção por terceiros e o alto custo de capital das missões com precificação e perfis de retorno incertos.

Página atualizada pela última vez em: