Tamanho e Participação do Mercado de Óleos de Motor Automotivos do Sudeste Asiático e Oceania

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

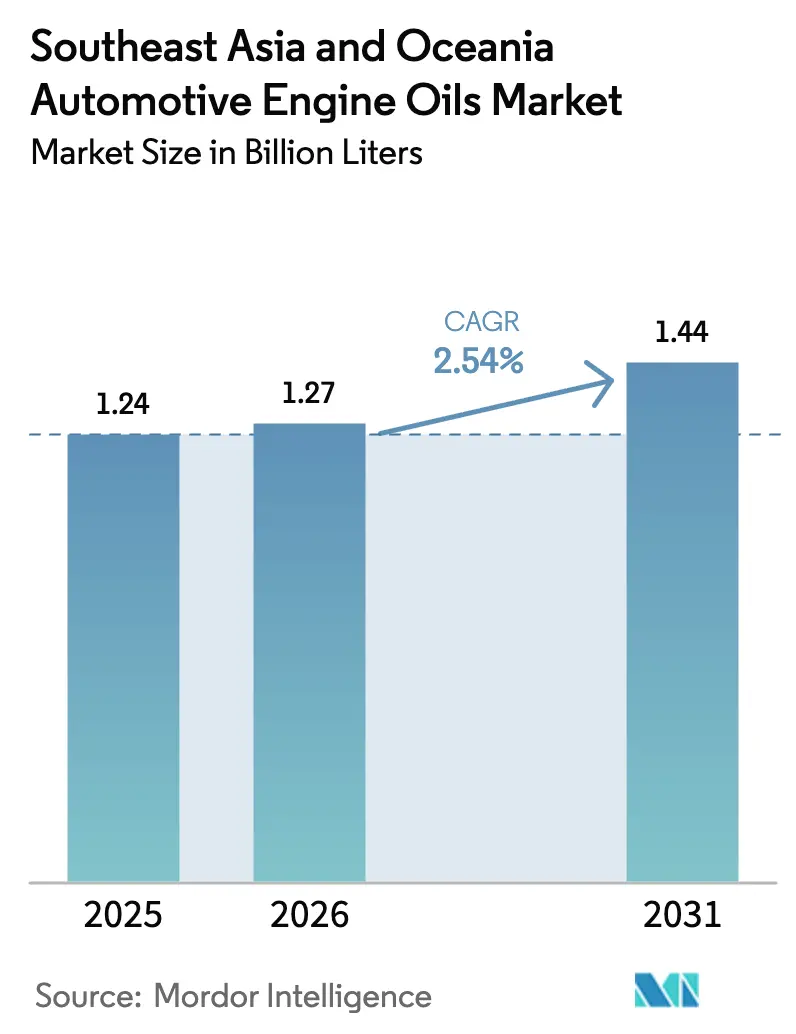

| Tamanho do mercado no ano base (2025) | 1.24 Bilhões de litros |

| Volume do Mercado (2026) | 1.27 Bilhões de litros |

| Volume do Mercado (2031) | 1.44 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.54% CAGR |

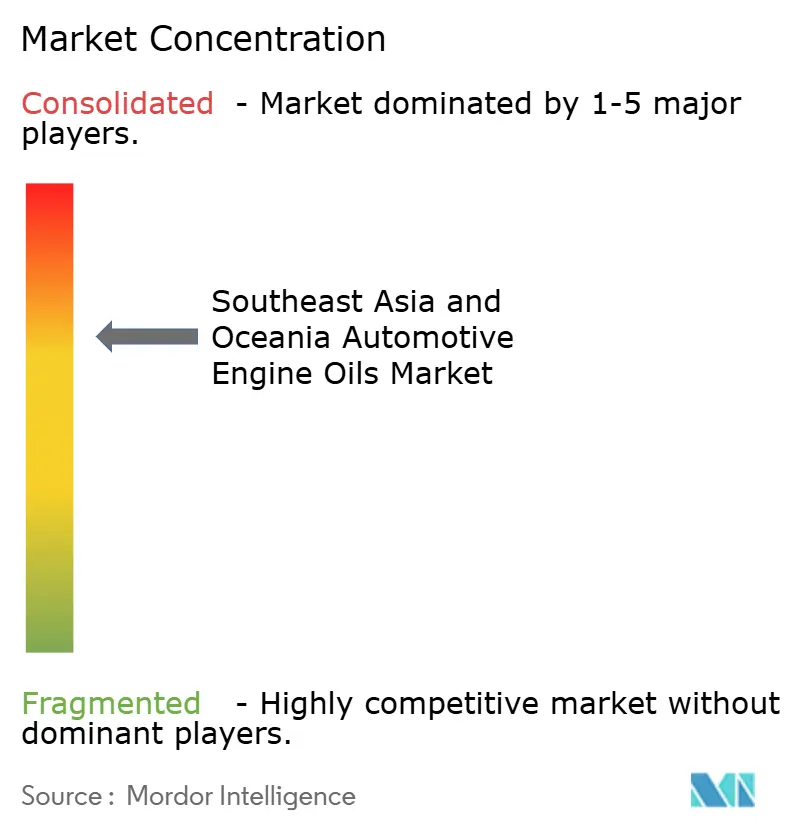

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do Sudeste Asiático e Oceania por Mordor Intelligence

Espera-se que o tamanho do mercado de Óleos de Motor Automotivos do Sudeste Asiático e Oceania cresça de USD 1,24 bilhão em 2025 para USD 1,27 bilhão em 2026 e está previsto para atingir USD 1,44 bilhão até 2031 a um CAGR de 2,54% no período de 2026 a 2031. A estabilidade da demanda reflete a expansão das frotas de entrega de última milha, a atividade cíclica de mineração e a dependência persistente de motocicletas, mesmo com as iniciativas de eletrificação ganhando gradualmente força. As grandes empresas integradas de petróleo estão aprofundando sua capacidade regional de mistura para encurtar as cadeias de suprimentos, enquanto as medidas regulatórias em direção aos padrões Euro 5/6 estão deslocando o mix de produtos para sintéticos de baixa viscosidade. A digitalização de frotas viabiliza a manutenção preditiva, estimulando a adoção de sintéticos premium, apesar de a tendência de litros totais por veículo ser decrescente. Enquanto isso, a mobilidade urbana centrada em motocicletas e o uso de equipamentos pesados impulsionado por recursos devem ancorar os volumes de curto prazo em toda a ASEAN e Oceania.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor para carros de passeio liderou com uma participação de 63,45% do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em 2025. O óleo de motor para motocicletas avança a um CAGR de 2,67% até 2031.

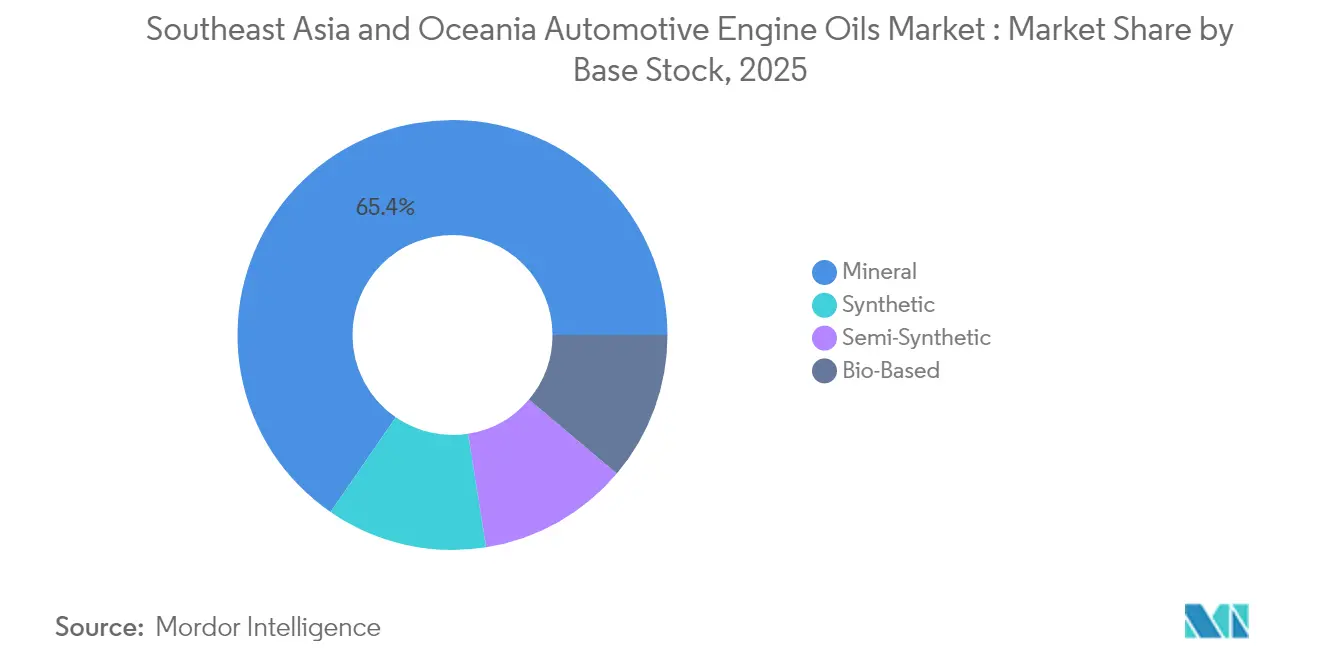

- Por base de estoque, as formulações minerais responderam por 65,40% do tamanho do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em 2025, enquanto as formulações sintéticas registram o crescimento mais rápido a um CAGR de 2,86% até 2031.

- Por geografia, a Indonésia capturou 30,20% do tamanho do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em 2025, enquanto a Austrália registra o crescimento mais rápido a um CAGR de 3,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do Sudeste Asiático e Oceania

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado do parque de motocicletas sustentando os volumes de MCO | +0.8% | Indonésia, Tailândia, Vietnã, Filipinas | Médio prazo (2 a 4 anos) |

| Frotas de entrega de última milha do comércio eletrônico encurtando os intervalos de troca | +0.6% | Centros urbanos em toda a ASEAN, Austrália | Curto prazo (≤ 2 anos) |

| Ciclo de alta na mineração e na agricultura na Oceania impulsionando o HDMO | +0.4% | Austrália, Nova Zelândia | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de economia de combustível impulsionando sintéticos de baixa viscosidade | +0.5% | Tailândia, Malásia, Singapura | Médio prazo (2 a 4 anos) |

| Manutenção preditiva liderada por assinatura de frota e telemática | +0.3% | Segmentos de frotas comerciais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Parque de Motocicletas Sustentando os Volumes de MCO

A Indonésia registrou crescimento nas vendas de motocicletas em 2023. Padrões de mobilidade centrados em scooters semelhantes na Tailândia e no Vietnã resultam em alta frequência de trocas de óleo de motor em tráfego úmido e intermitente. Populações urbanas mais jovens veem as motocicletas como um meio de transporte acessível, de modo que as graduações 10W-30 e 15W-40 permanecem produtos básicos. Os fabricantes de lubrificantes posicionam semissintéticos de nível intermediário para atender às crescentes rendas disponíveis sem excluir os motociclistas sensíveis ao preço. Consequentemente, o mercado de óleos de motor automotivos do Sudeste Asiático e Oceania continua a derivar mais de um quarto de seu volume total de aplicações para motocicletas.

Frotas de Entrega de Última Milha do Comércio Eletrônico Encurtando os Intervalos de Troca

As expectativas de entrega no mesmo dia estão comprimindo os ciclos de manutenção de carros de transporte por aplicativo e motocicletas, que agora registram quilometragem anual maior do que os veículos de propriedade privada. Os painéis de telemática monitoram as condições do lubrificante, mas a infraestrutura de carregamento limitada mantém muitas empresas de entrega de encomendas dependentes de vans a combustão interna. Como resultado, o mercado de óleos de motor automotivos do Sudeste Asiático e Oceania se beneficia de maior elasticidade da demanda vinculada ao boom do varejo online.

Ciclo de Alta na Mineração e na Agricultura na Oceania Impulsionando o HDMO

O aumento dos preços do minério de ferro e do carvão revitaliza as expansões de minas australianas, elevando as horas de utilização dos motores de caminhões de transporte e aumentando as necessidades de óleo de motor para uso pesado. Os manuais dos fabricantes de equipamentos originais para equipamentos Caterpillar e Komatsu especificam óleos 15W-40 CK-4 para lidar com poeira abrasiva e altos fatores de carga. Os setores de laticínios e vinhedos da Nova Zelândia modernizam tratores e colheitadeiras, impulsionando a demanda por óleos de transmissão universal para tratores. Os distribuidores em Perth e Brisbane relatam falta de estoque trimestral de tambores de 200 litros durante os picos de colheita e construção. Essa intensidade operacional sustenta um mix premium, reforçando a resiliência da receita dentro do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania.

Mandatos Governamentais de Economia de Combustível Impulsionando Sintéticos de Baixa Viscosidade

O roteiro da Tailândia em direção às emissões Euro 5/6, após a adoção do Euro 4 em 2012, exige que os fabricantes de equipamentos originais utilizem óleos 0W-20 ou 0W-16 que reduzem as perdas de bombeamento[1]Binh Pham Hoa et al., "Status das Normas de Emissão de Veículos na Região da ASEAN," Journal of Sustainable Development Innovations, jsi.aspur.rs. O esquema de certificação de lubrificantes da Malásia de 2024 penaliza misturas de baixa qualidade, abrindo espaço nas prateleiras para sintéticos de alto desempenho. Singapura já tributa as emissões de carbono, incentivando os proprietários de frotas a adotarem lubrificantes eficientes em termos de combustível. As especificações preliminares GLV-2 japonesas influenciam os carros de passeio híbridos montados na ASEAN, estimulando a demanda por bases de estoque com índice de viscosidade muito alto. Consequentemente, os volumes de sintéticos aumentam 2,93% ao ano, superando o crescimento geral do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da penetração de veículos elétricos a bateria e motocicletas elétricas nos centros urbanos | -0.9% | Centros urbanos em toda a ASEAN, Austrália | Médio prazo (2 a 4 anos) |

| Sintéticos de troca estendida reduzindo litros por veículo | -0.4% | Segmentos de veículos premium globalmente | Curto prazo (≤ 2 anos) |

| Alta dependência de importações para aditivos (volatilidade cambial e de frete) | -0.3% | Mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Veículos Elétricos a Bateria e Motocicletas Elétricas nos Centros Urbanos

Jacarta, Bangcoc e Manila lançam pacotes de incentivos que reduzem os preços de compra de motocicletas elétricas[2]Agência de Cooperação Internacional do Japão, "Pesquisa de Coleta e Confirmação de Dados sobre o Desenvolvimento da Indústria de Motocicletas Elétricas e Fortalecimento da Cadeia de Suprimentos na Indonésia: Relatório Final," jica.go.jp. A Grab pilota scooters com troca de bateria que funcionam com trens de força sem óleo, deslocando diretamente os litros convencionais de MCO. Os estados australianos oferecem descontos em vans elétricas para frete urbano, reduzindo a demanda de HDMO a diesel nos corredores metropolitanos. Embora a adoção da eletrificação fora das megacidades permaneça lenta, o impulso das políticas está realocando os orçamentos de pesquisa e desenvolvimento para fluidos de transmissão e fluidos de gerenciamento térmico, em vez de óleos de cárter, limitando o potencial de crescimento de volume a longo prazo para o mercado de óleos de motor automotivos do Sudeste Asiático e Oceania.

Sintéticos de Troca Estendida Reduzindo Litros por Veículo

Os óleos sintéticos completos 0W-20 modernos permitem intervalos de troca de 15.000 a 20.000 quilômetros, o dobro das recomendações convencionais de óleo mineral. Os manuais de garantia dos fabricantes de equipamentos originais para carros de passeio híbridos agora endossam ciclos de manutenção de 12 meses, reduzindo pela metade as visitas anuais de troca de óleo. Os gestores de frotas que utilizam análises preditivas por meio de painéis baseados em nuvem relatam uma diminuição no volume de compras de lubrificantes após a mudança para sintéticos premium. Embora as perdas em litros sejam parcialmente compensadas por margens mais altas por litro, os distribuidores orientados a volume precisam recalibrar suas metas de vendas no mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em direção ao valor, em vez do volume puro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do PCMO Enfrenta o Desafio do Crescimento do MCO

O óleo de motor para carros de passeio representa 63,45% da participação do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em 2025, refletindo a expansão da posse de automóveis na Indonésia, Tailândia e Malásia. As mudanças dos fabricantes de equipamentos originais para viscosidades 5W-30 e 0W-20 ganham força em Singapura e na Austrália, impulsionando a penetração de sintéticos e os preços médios de venda. O óleo de motor para uso pesado está intimamente ligado aos ciclos de frete, mineração e infraestrutura; as exportações sustentadas de commodities mantêm as oficinas australianas ocupadas com a manutenção de caminhões de transporte e bulldozers. O óleo de motor para motocicletas, no entanto, está projetado para registrar um CAGR de 2,67% até 2031, sustentado pela dominância das scooters na mobilidade urbana.

As misturas sintéticas de MCO com modificadores de fricção à base de molibdênio registram o maior crescimento ano a ano dentro do segmento, à medida que os motoristas de transporte por aplicativo buscam melhor resposta do acelerador e maior vida útil da embreagem. A premiumização permanece gradual porque a sensibilidade ao preço do consumidor sustenta o estoque de múltiplas marcas em quiosques informais. Consequentemente, os distribuidores buscam a segmentação de canais, reservando sintéticos de ponta para canais de comércio eletrônico e oficinas, enquanto alocam marcas de preço competitivo para bancas de beira de estrada.

Por Base de Estoque: Os Óleos Minerais Mantêm Participação Apesar do Avanço dos Sintéticos

Os óleos minerais detinham 65,40% do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania em 2025. As bases de estoque dos Grupos I e II da Thai Oil e da GS Caltex abastecem os misturadores domésticos, possibilitando preços competitivos durante campanhas promocionais. As ofertas semissintéticas preenchem a lacuna combinando conteúdo mineral com componentes sintéticos para atender aos padrões de desempenho API SP a preços intermediários. Os sintéticos Grupo III+, no entanto, crescem a uma taxa de 2,86% ao ano, impulsionados pelos roteiros de emissões governamentais e pelos lançamentos de veículos híbridos pelos fabricantes de equipamentos originais. Singapura importa bases de estoque controladas por PIONA pelos terminais de Jurong e reexpede os tambores para a Malásia e o Vietnã sob regimes de entreposto aduaneiro, sublinhando a interdependência regional de suprimentos.

Os ésteres de base biológica representam uma pequena parcela do tamanho do mercado de óleos de motor automotivos do Sudeste Asiático e Oceania, mas apresentam adoção em nichos em motores de popa marítimos ao redor da Grande Barreira de Coral, onde a biodegradabilidade tem significativo valor ecossistêmico. As campanhas de educação de mercado por formuladores especializados enfatizam a estabilidade oxidativa e a compatibilidade com vedações, contrariando preocupações sobre compatibilidade com motores mais antigos. No futuro, espera-se que os ganhos de participação dos sintéticos se acelerem após 2027, à medida que mais capitais da ASEAN alinhem seus esquemas de tributação de economia de combustível com os regulamentos das Nações Unidas.

Análise Geográfica

A Indonésia representa 30,20% do volume regional de 2025, impulsionada por sua frota de motocicletas de vários milhões de unidades e pela crescente base de montagem de veículos leves. Os canais de distribuição domésticos permanecem fragmentados, de modo que as grandes empresas investem em quiosques com marca e vans móveis para garantir a autenticidade dos produtos. A eletrificação gradual reduz as perspectivas de longo prazo do MCO mineral, mas apoia oportunidades em fluidos de transmissão elétrica e fluidos de arrefecimento.

Tailândia e Malásia estão projetadas para apresentar crescimento de dígito médio único, ancorado por indústrias de exportação de componentes estabelecidas. A mudança da Tailândia em direção ao Euro 6 determina a prontidão de fornecimento de 0W-16, enquanto o sistema de marcação de 2024 da Malásia para óleos de motor elimina as falsificações, favorecendo as multinacionais com laboratórios de qualidade. Vietnã e Filipinas exibem crescente penetração de automóveis, mas mantêm a dominância do óleo mineral devido à sensibilidade ao preço, mantendo assim modelos de distribuição inclinados para canais de atacado e varejo, em vez de contratos com centros de serviço.

A Austrália apresenta o CAGR mais rápido de 3,45% até 2031, graças às expansões de minas em Pilbara e aos projetos de gás de carvão em Queensland. Os ciclos de revisão de equipamentos pesados aceleram o consumo de lubrificantes, apesar do crescimento modesto na população de veículos. As políticas ambientais incentivam a adoção das categorias CK-4 e FA-4, levando os gestores de frotas a adotarem sintéticos completos. Os setores de laticínios e horticultura da Nova Zelândia estão adotando óleos universais para tratores compatíveis com motores Tier 4-Final, contribuindo para uma demanda estável fora de estrada. No geral, a Oceania gera alta receita por litro, aumentando assim a lucratividade para os fornecedores que atendem aos critérios de cadeia de suprimentos ISO 14001.

Cenário Competitivo

O mercado de óleos de motor automotivos do Sudeste Asiático e Oceania é moderadamente concentrado. Os pacotes de serviços habilitados por telemática diferenciam os líderes de mercado. As refinadoras regionais integram o fornecimento de base de estoque upstream com a marca downstream, possibilitando preços consistentes apesar das flutuações nos preços das matérias-primas. Os importadores de nicho focam em entusiastas de desempenho, destacando a longa cauda da proliferação de marcas à medida que as regulamentações se tornam mais rígidas. O investimento em sistemas de inventário dinâmico, embalagens com evidência de violação e unidades de manutenção de estoque de pequeno porte para comércio eletrônico está aumentando, refletindo uma evolução das vendas de commodities para o marketing centrado no consumidor. No geral, a vantagem competitiva de um fornecedor depende da flexibilidade de mistura, das capacidades de serviço orientadas por dados e do alcance de distribuição em milhares de ilhas e fronteiras terrestres.

Líderes do Setor de Óleos de Motor Automotivos do Sudeste Asiático e Oceania

Shell plc

PETRONAS Lubricants International

Exxon Mobil Corporation

BP p.l.c.

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A subsidiária da TOTALENERGIES, Lubrilog, lançou uma linha Plastogrease sem PFAS para atuadores automotivos, antecipando as restrições regulatórias sobre substâncias per e polifluoroalquílicas.

- Junho de 2025: A BP p.l.c. iniciou um processo para desinvestir seu braço de lubrificantes Castrol, avaliado em até USD 10 bilhões, como parte de um plano de alienação mais amplo de USD 20 bilhões com previsão de conclusão antes de 2027.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos do Sudeste Asiático e Oceania

| Óleo de Motor para Carros de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações | |

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Malásia |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Filipinas |

| Austrália |

| Outros (Nova Zelândia, Camboja e Mianmar) |

| Por Tipo de Produto | Óleo de Motor para Carros de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | Malásia | |

| Singapura | ||

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Filipinas | ||

| Austrália | ||

| Outros (Nova Zelândia, Camboja e Mianmar) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho da demanda por lubrificantes no Sudeste Asiático e na Oceania em 2026?

A demanda total é estimada em 1,27 bilhão de litros, com um aumento anual previsto de 2,54% até 2031.

Qual categoria de produto detém a maior participação atualmente?

O óleo de motor para carros de passeio captura 63,45% do volume total de 2025, impulsionado pela expansão da posse de automóveis e pelas mudanças de viscosidade dos fabricantes de equipamentos originais.

Por que a Austrália é o mercado de crescimento mais rápido na região?

A modernização de equipamentos de mineração e agrícolas eleva o uso de óleo de motor para uso pesado, produzindo um CAGR de 3,45% até 2031.

Quais fatores aceleram a adoção de lubrificantes sintéticos?

As normas de emissão em direção ao Euro 5/6, os lançamentos de veículos híbridos pelos fabricantes de equipamentos originais e a manutenção de frotas habilitada por telemática impulsionam a demanda por sintéticos de baixa viscosidade.

Como a penetração de veículos elétricos afetará as vendas de óleo de motor?

A adoção de veículos elétricos a bateria e motocicletas elétricas, especialmente nos centros urbanos, reduz a demanda por óleo de cárter, limitando assim o crescimento.

Página atualizada pela última vez em: