Tamanho e Participação do Mercado de Petróleo e Gás do Sudão do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

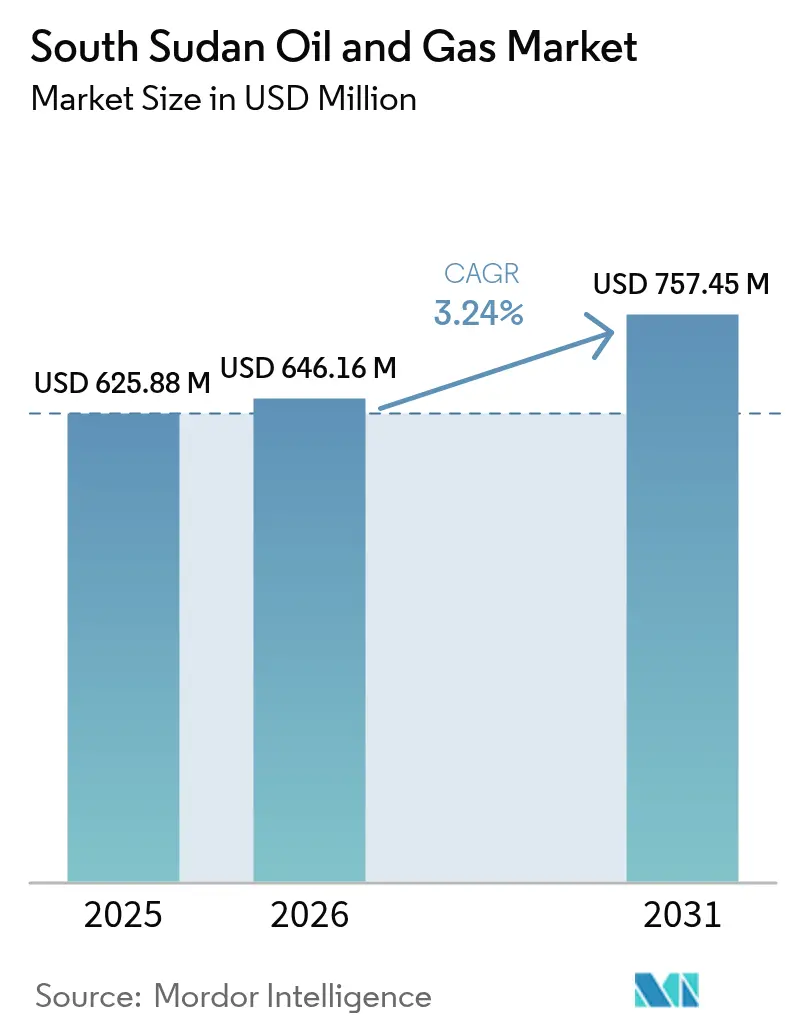

| Tamanho do mercado no ano base (2025) | 625.88 Milhões de dólares |

| Tamanho do Mercado (2026) | 646.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 757.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Sudão do Sul por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Sudão do Sul em 2026 é estimado em USD 646,16 milhões, crescendo a partir do valor de 2025 de USD 625,88 milhões, com projeções para 2031 indicando USD 757,45 milhões, crescendo a um CAGR de 3,24% no período 2026-2031.

A expansão modesta decorre da retomada das exportações através da rede de oleodutos do Sudão, de ganhos incrementais com a otimização de campos maduros e do renovado interesse de exploração em bacias pouco exploradas. A atividade upstream continuará a dominar a receita, uma vez que o país depende das exportações de petróleo bruto para mais de 90% de sua renda pública. Restrições de infraestrutura, frequentes incidentes de segurança e disputas arbitrais não resolvidas moderam as perspectivas de crescimento, embora o investimento chinês sustentado e uma pendente diversificação de corredores de exportação ofereçam potencial de valorização. Programas de recuperação aprimorada de petróleo, combinados com monitoramento digital de poços, devem aumentar os fatores de recuperação e desacelerar as taxas de declínio natural em campos legados, mitigando assim os riscos de abastecimento associados a perturbações externas.[1]Ministério do Petróleo, "Annual Statistical Review 2025", mop.gov.ss

Principais Conclusões do Relatório

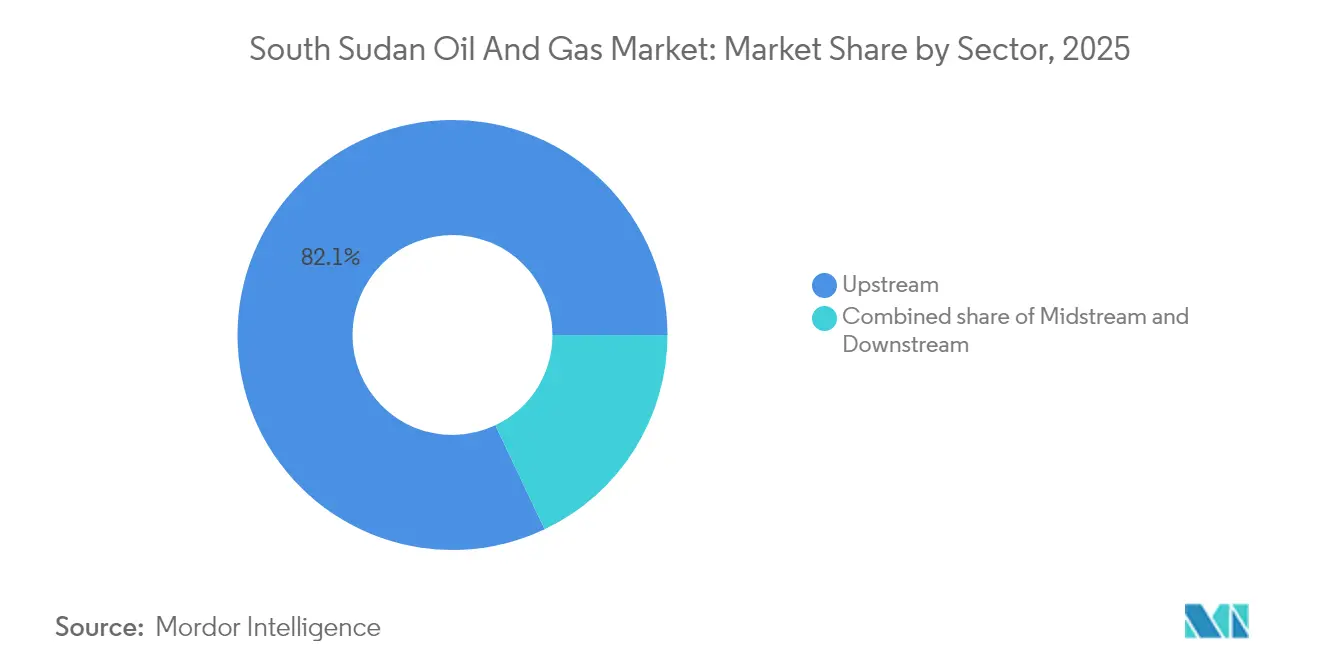

- Por setor, as operações upstream detinham 82,05% da participação do mercado de petróleo e gás do Sudão do Sul em 2025 e devem crescer a um CAGR de 3,47% até 2031.

- Por localização, os ativos onshore responderam por 99,78% do tamanho do mercado de petróleo e gás do Sudão do Sul em 2025, enquanto as perspectivas offshore registram o CAGR mais rápido de 4,92% ao longo do período de previsão.

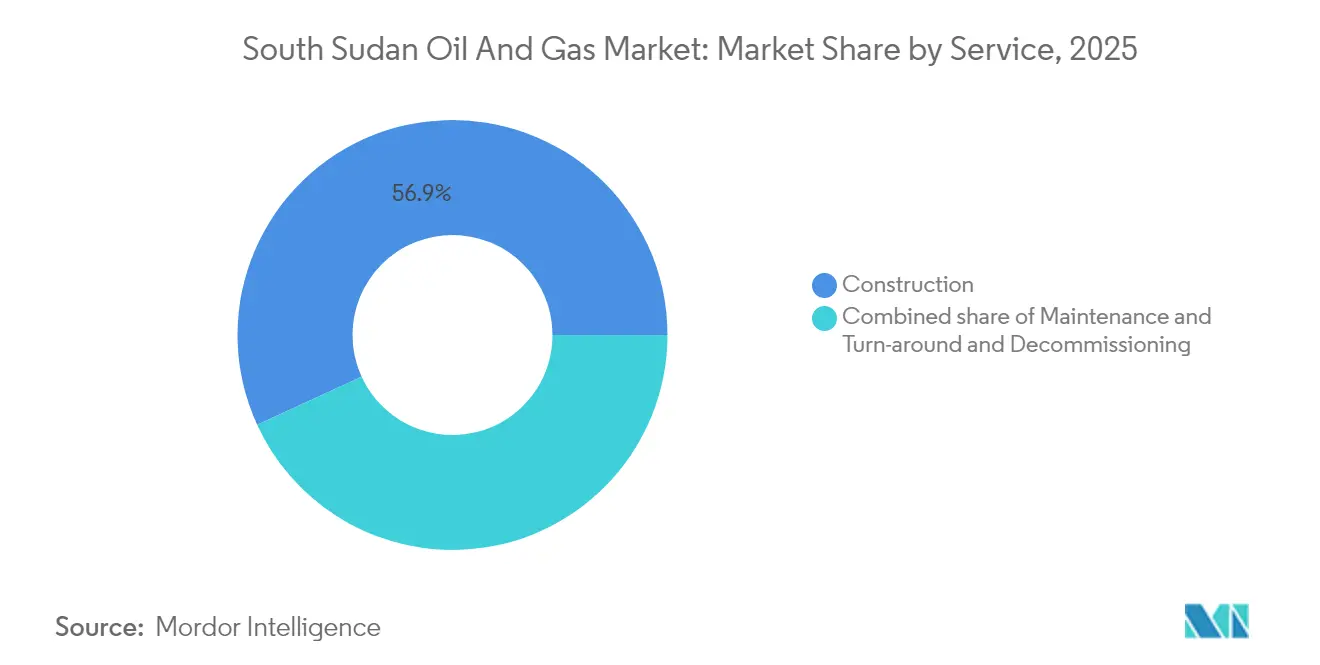

- Por serviço, a construção liderou com 56,85% de participação na receita em 2025, enquanto os serviços de manutenção e parada programada devem expandir a um CAGR de 4,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Sudão do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada das exportações via oleoduto do Sudão (2025) | +1.2% | Nacional, com concentração nos estados de Unity e Upper Nile | Curto prazo (≤ 2 anos) |

| Reservas inexploradas e rodada de licenciamento de 2021 | +0.8% | Nacional, com foco nos blocos de exploração de Jonglei e Eastern Equatoria | Médio prazo (2-4 anos) |

| Investimento chinês e regional em rotas de exportação alternativas | +0.6% | Nacional, com infraestrutura abrangendo os corredores do Quênia e Djibuti | Longo prazo (≥ 4 anos) |

| Implantação da recuperação aprimorada de petróleo nos campos maduros do Nilo/Dar | +0.4% | Clusters de campos maduros do Estado de Unity e Estado de Upper Nile | Médio prazo (2-4 anos) |

| Incentivos de reestruturação dívida-por-petróleo | +0.3% | Nacional, com impacto primário nos fluxos de receita do governo | Curto prazo (≤ 2 anos) |

| Monitoramento digital de campos de petróleo habilitado por satélite | +0.2% | Nacional, com adoção antecipada nos principais blocos produtores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Retomada das Exportações via Oleoduto do Sudão Cria um Caminho de Recuperação da Receita

A reabertura do oleoduto do Sudão em 2025 encerrou uma pausa de oito meses que havia privado o Sudão do Sul de aproximadamente USD 100 milhões em receitas mensais. Melhorias no gerenciamento de parafinas em seis estações de bombeamento agora permitem o fluxo contínuo do Dar Blend, que normalmente responde por três quartos das exportações nacionais. Comitês técnicos conjuntos entre Juba e Cartum mantêm supervisão em tempo real, reduzindo a chance de interrupções prolongadas. O fluxo de caixa melhorado apoia despesas de capital atrasadas em sistemas de coleta e intervenções em poços, elevando a produção em direção à meta pré-paralisação de 150.000 barris por dia. A confiança renovada na confiabilidade do midstream também libera espaço orçamentário para gastos sociais, impulsionando assim a estabilidade política que sustenta os compromissos de exploração.[2]Ministério do Petróleo, "Inter-Governmental Pipeline Review Minutes 2025", mop.gov.ss

Reservas Inexploradas Impulsionam a Expansão Estratégica do Licenciamento

Os Blocos A2, A5, B1, B4 e D2 juntos cobrem mais de 60.000 quilômetros quadrados e permanecem em grande parte não mapeados. A rodada de licitações de 2021 atraiu empresas independentes africanas ansiosas por garantir áreas de fronteira a um baixo custo de entrada, enquanto os preços do petróleo pairavam acima de USD 60 por barril. O estado retém participações minoritárias de 5-10%, garantindo benefício público sem afugentar investidores que buscam a operatorialidade. Programas sísmicos em andamento visam elevar a cobertura geológica nacional de menos de 5% em 2021 para 30% até 2025, reduzindo significativamente o risco de subsuperfície. O sucesso inicial no Bloco B3 sublinha o potencial de expansão além das bacias legadas de Muglad e Melut, indicando uma perspectiva de crescimento por várias décadas.

O Investimento Chinês Catalisa a Infraestrutura de Exportação Alternativa

A participação de 41% da China National Petroleum Corporation no Dar Petroleum oferece um incentivo econômico para reduzir os riscos nas rotas de entrega. Os estudos de viabilidade de um oleoduto Sudão do Sul-Djibuti vinculado ao corredor LAPSSET contornariam completamente o Sudão. Os credores apoiados por Pequim demonstraram sua capacidade de financiar linhas transfronteiriças de vários bilhões de dólares, como evidenciado pelo conduto do Greater Nile de 1.600 km, construído em 2,5 anos. A recente compra de terrenos do Sudão do Sul no Djibuti sinaliza apoio político, enquanto a construção em fases poderia se alinhar com os planos de extensão da vida útil dos campos, mantendo a exposição tarifária acessível. A diversificação de rotas também melhora a alavancagem de negociação sobre as taxas de trânsito existentes, aumentando os retornos líquidos de longo prazo.

Tecnologias de Recuperação Aprimorada de Petróleo Estendem os Ciclos de Vida dos Campos

As taxas de recuperação primária em muitos reservatórios do Nilo e do Dar caíram abaixo de 20%. Projetos piloto de injeção de água demonstram ganhos incrementais de 8-10 pontos percentuais, e o monitoramento digital integrado reduz o tempo de inatividade ao prever quedas de pressão na subsuperfície. Profundidades rasas de 1.000-3.000 metros reduzem os custos de injeção de água, ampliando as margens econômicas quando o petróleo bruto é negociado acima de USD 60 por barril. O governo pretende expandir os projetos de recuperação aprimorada de petróleo em 30% até 2027, com apoio de equipes técnicas chinesas que já gerenciam programas semelhantes em Xinjiang e Daqing. Implantações bem-sucedidas poderiam acrescentar 20-30% às reservas recuperáveis, estabilizando a produção nacional além de 2035.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência da infraestrutura de exportação do Sudão, sujeita a conflitos | -0.9% | Nacional, com dependência crítica da rota do oleoduto de Port Sudan | Curto prazo (≤ 2 anos) |

| Declínio natural dos blocos maduros | -0.6% | Áreas de produção legada do Estado de Unity e Estado de Upper Nile | Longo prazo (≥ 4 anos) |

| Responsabilidades arbitrais com risco de apreensão de cargas | -0.4% | Global, afetando as vendas internacionais de petróleo bruto e o financiamento | Médio prazo (2-4 anos) |

| Restrição de financiamento impulsionada por critérios ESG para petróleo pesado | -0.3% | Global, com impacto no financiamento internacional de projetos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Vulnerabilidade da Infraestrutura de Exportação Limita a Estabilidade do Mercado

O Sudão do Sul envia cada barril através do Sudão, pagando USD 24 por barril em taxas combinadas de trânsito e processamento. O conflito em curso fragmenta o controle de seis estações de aquecimento, necessárias para o fluxo do Dar Blend, de alta parafina. Mesmo breves escasseces de diesel podem forçar paralisações que danificam a pressão do reservatório. Os prêmios de seguro e os custos de cartas de crédito aumentam a cada vez que os conflitos se intensificam, corroendo os retornos líquidos e complicando o financiamento de projetos para novos blocos. Até que uma linha alternativa esteja operacional, a saúde fiscal do país permanece refém das dinâmicas de segurança externas.[3]Ministério do Petróleo, "Transit Fee Schedule and Security Risk Update 2024", mop.gov.ss

Disputas Arbitrais Criam Riscos Operacionais e Financeiros

Reivindicações pendentes vinculadas a termos legados de recuperação de custos expõem cargas de petróleo bruto a ordens de penhora em tribunais estrangeiros. A Petronas saiu em 2024 após um processo de desinvestimento de dois anos marcado por disputas jurídicas, sublinhando o risco percebido da jurisprudência. Bancos que normalmente concedem crédito pré-exportação restringem os empréstimos quando os títulos de ativos enfrentam contestações, desacelerando os ciclos de despesas de capital. Novos participantes, como a Wildcat Petroleum, exigem indenizações claras antes de finalizar as aquisições de participações, o que pode atrasar a requalificação dos campos. Os esforços do governo para agilizar a arbitragem por meio de um tribunal comercial especializado poderiam desbloquear capital novo se implementados conforme o planejado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: As Operações Upstream Sustentam a Concentração de Receita

As atividades upstream geraram 82,05% do valor total em 2025, confirmando o papel central da extração de petróleo bruto no mercado de petróleo e gás do Sudão do Sul. A combinação de geologia favorável e capacidade limitada de processamento doméstico canaliza praticamente todo o investimento para perfuração, completação e intervenções em poços. A CNPC e a Sinopec ancoram dois grandes consórcios operacionais, estabelecendo normas de custos que moldam a precificação de serviços e os cronogramas de aquisição. O tamanho do mercado de petróleo e gás do Sudão do Sul atribuível ao upstream deve expandir a um CAGR de 3,47% até 2031, apoiado pela implantação da recuperação aprimorada de petróleo que compensa o declínio natural. Um modesto aumento nos programas nacionais de treinamento está previsto para elevar a participação da mão de obra local de 12% em 2025 para 25% até 2030, alinhando os objetivos fiscais com as ambições de transferência de habilidades.

Os segmentos de midstream e downstream ficam para trás porque os projetos de refino permanecem suspensos à espera de financiamento firme. O governo favorece a exportação dos blends Dar e Nile de alto valor para alcançar a estabilidade fiscal, em vez de absorver o ônus da dívida de uma refinaria doméstica. No entanto, planos bem-sucedidos de corredor alternativo poderiam estimular uma diversificação gradual do midstream à medida que novos tanques de armazenamento e linhas alimentadoras se tornem financiáveis. A monetização do gás de campo, atualmente queimado, pode emergir como uma oportunidade de nicho no downstream assim que a produção se estabilize e os mercados internos amadureçam.

Por Localização: A Dominância Onshore Persiste, mas o Interesse Offshore Cresce

Os campos onshore contribuíram com 99,78% do volume de 2025, refletindo três décadas de desenvolvimento nas bacias de riftes de Muglad e Melut. As linhas de coleta existentes, as frotas de sondas no país e as profundidades rasas mantêm os custos de elevação abaixo de USD 20 por barril, garantindo resiliência econômica mesmo durante os ciclos de baixa do mercado. As perspectivas offshore no Mar Vermelho estão atraindo crescente atenção devido às semelhanças prospectivas da rocha geradora com as plataformas prolíficas sudanesas e sauditas. A fatia offshore do tamanho do mercado de petróleo e gás do Sudão do Sul é atualmente pequena, mas deve registrar um CAGR de 4,92% entre 2026 e 2031, na sequência da rodada de licitações de 2021, que incluiu áreas litorâneas. O interesse de players internacionais com experiência em águas profundas poderia se acelerar caso a cobertura de risco político esteja disponível a prêmios competitivos.

Os desafios de terreno persistem em pântanos e planícies de inundação sazonais, elevando os custos logísticos para a expansão onshore nos blocos sulinos. Estradas modulares planejadas e uma ligação de fibra óptica financiadas por bancos regionais de desenvolvimento ajudarão os operadores a gerenciar o fluxo de dados e a mobilização de equipamentos, aumentando ainda mais a produtividade onshore e reduzindo os riscos dos poços de avaliação iniciais offshore.

Por Serviço: A Construção Atinge o Pico, a Manutenção Assume o Protagonismo

Reparos de oleodutos, construção de estações de fluxo e reformas de acampamentos de sondas impulsionaram a construção a uma participação de receita de 56,85% em 2025. À medida que os gastos em campos greenfield diminuem, os operadores mudam o foco para o tempo de atividade das instalações, elevando os serviços de manutenção e parada programada a um CAGR de 4,32%, o mais rápido entre as linhas de serviço. Ferramentas de análise preditiva reduzem o tempo de inatividade não programado ao sinalizar falhas de equipamentos antes que ocorram, permitindo estoques de peças mais enxutos e reduzindo os custos de elevação em até USD 1,50 por barril. A crescente complexidade das completações de poços, incluindo fraturamentos de múltiplos estágios para intervalos de areia compacta, sustenta a demanda por serviços especializados, mesmo que o total de perfurações permaneça estável. Ao longo do horizonte de previsão, espera-se que o descomissionamento de campos maduros emerja como um nicho, embora as diretrizes claras de abandono ainda estejam pendentes.

Análise Geográfica

O Estado de Unity e o Estado de Upper Nile juntos forneceram quase 85% da produção nacional em 2025, ressaltando sua importância estratégica no mercado de petróleo e gás do Sudão do Sul. Os campos Heglig e Bamboo do cluster de Unity produzem um petróleo doce e parafínico que é negociado com descontos durante os meses de inverno devido a um maior risco de ponto de fluidez; no entanto, seu baixo teor de enxofre mantém a demanda das refinarias estável. O blend Nile médio-doce do Upper Nile desfruta de absorção estável por parte de refinarias indianas e malaias ao abrigo de contratos de fornecimento de longa data.

Jonglei e Eastern Equatoria emergiram como zonas de crescimento de fronteira desde que a rodada de licenciamento de 2021 foi aberta, com cinco grandes blocos sendo alocados nos dois estados. A sísmica inicial sugere armadilhas estruturais análogas aos reservatórios produtores mais ao norte, dando aos exploradores confiança apesar da escassez de dados. Poços bem-sucedidos aqui deslocariam os centros de produção para o sul, exigindo oleodutos para leste até o porto de Lamu, no Quênia, ou para nordeste até o terminal proposto no Djibuti. O governo reserva 20% de sua receita anual de petróleo para um fundo regional de estabilização, que financia estradas alimentadoras e saúde, criando assim um amortecedor social que reduz o risco de conflito local e encoraja a entrada de operadores.

As condições de segurança permanecem o principal determinante geográfico da alocação de capital de investimento. Mecanismos de resolução de queixas comunitárias, sustentados pelos programas sociais financiados pela CNPC, reduzem a frequência de protestos em torno dos locais existentes, embora as reclamações relacionadas à qualidade do ar por queima de gás persistam. O diálogo aprimorado por meio de comitês de petróleo em nível de condado reduz os atrasos no licenciamento em áreas comparativamente pacíficas, preparando o terreno para uma diversificação geográfica mais ampla do mercado de petróleo e gás do Sudão do Sul no final dos anos 2020.

Cenário Competitivo

O mercado de petróleo e gás do Sudão do Sul apresenta uma estrutura de dois níveis. Três grandes empresas estatais chinesas - CNPC, Sinopec e CNOOC - fazem parceria com a ONGC Videsh para controlar todos os campos em produção, aproveitando décadas de experiência em perfuração e acesso a financiamento concessionado. Sua participação combinada na produção superou 70% em 2024, concedendo vantagens de custo por meio de compras em volume e frotas de serviços compartilhadas. A saída da Petronas em 2024 abriu espaço para novos entrantes. A Wildcat Petroleum busca assumir as participações deixadas vagas, enquanto a Savannah Energy mira blocos de exploração ao longo da fronteira queniana.

A concorrência em serviços permanece fragmentada. Schlumberger e Baker Hughes fornecem serviços de alta qualidade de fundo de poço em meio a restrições de acesso ao local relacionadas à segurança. A China Petroleum Engineering & Construction Corporation domina os trabalhos de engenharia, suprimentos e construção em grande escala, graças ao financiamento combinado fornecido pelos bancos de política chineses. A empresa local Nile Drilling & Services ocupa uma posição forte no fornecimento de sondas e serviços básicos de poços, beneficiando-se dos mandatos governamentais que expandem o conteúdo local. A adoção de tecnologia digital é um diferenciador fundamental. Operadores que integram imagens de satélite e sistemas SCADA baseados em nuvem reduzem o tempo não produtivo em até 7%, traduzindo-se em custos unitários mais baixos e uma vantagem natural durante as rodadas de licitação.

O roteiro de nacionalização revelado em 2022 visa elevar a participação operacional da Nile Petroleum Corporation, mas as lacunas de habilidades e a intensidade de capital obrigam a continuada dependência de alianças estratégicas com parceiros estrangeiros experientes. Como resultado, o mercado provavelmente permanecerá moderadamente concentrado até 2030, com a liderança tecnológica superando a simples contagem de áreas na definição da competitividade de longo prazo.[5]Nile Petroleum Corporation, "Local Content Progress White Paper 2025", nilepet.com

Líderes da Indústria de Petróleo e Gás do Sudão do Sul

Nile Petroleum Corporation

Petroliam Nasional Berhad (Petronas)

China National Petroleum Corporation

ONGC Videsh Ltd.

Sinopec Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A administração provisória do Sudão concluiu os reparos do oleoduto que liga os campos do Sudão do Sul aos terminais do Mar Vermelho.

- Setembro de 2024: A Wildcat Petroleum assinou um Memorando de Entendimento com a Nile Petroleum Corporation para adquirir a participação acionária da Petronas em seis blocos produtores.

- Setembro de 2024: O Sudão do Sul retomou as exportações do Dar Blend através do oleoduto do Sudão, visando a restauração para 150.000 barris por dia após uma interrupção de oito meses.

- Agosto de 2024: A Petronas confirmou sua retirada do Sudão do Sul; o governo começou a atrair operadores substitutos para os Blocos 1, 2, 3, 4, 5A e 7.

Escopo do Relatório do Mercado de Petróleo e Gás do Sudão do Sul

O relatório do mercado de petróleo e gás do Sudão do Sul inclui:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás do Sudão do Sul em 2026?

O tamanho do mercado de petróleo e gás do Sudão do Sul é de USD 646,16 milhões em 2026, com uma projeção de crescimento para USD 757,45 milhões até 2031 a um CAGR de 3,24%.

Qual segmento mais contribui para a receita nacional?

As operações upstream respondem por 82,05% do valor e permanecem como o principal motor de receita até 2031.

Qual é a perspectiva para as rotas de exportação alternativas?

Os estudos de viabilidade nos corredores do Djibuti e do Quênia estão em andamento, com apoio de financiamento chinês, mas o comissionamento é improvável antes do final dos anos 2020.

Onde estão concentrados os projetos de recuperação aprimorada de petróleo?

A maioria dos projetos piloto de recuperação aprimorada de petróleo tem como alvo os campos maduros do Nilo e do Dar nos estados de Unity e Upper Nile, com o objetivo de elevar os fatores de recuperação em 20-30%.

Qual linha de serviço está crescendo mais rapidamente?

Prevê-se que os serviços de manutenção e parada programada se expandam a um CAGR de 4,32%, à medida que os operadores priorizam o tempo de atividade em detrimento de novas construções.

Quão concentrado é o controle dos operadores?

As cinco principais empresas - em grande parte grandes empresas chinesas - detêm cerca de 80% da produção, indicando uma concentração elevada, mas não absoluta.

Página atualizada pela última vez em: