Tamanho e Participação do Mercado de HBM da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

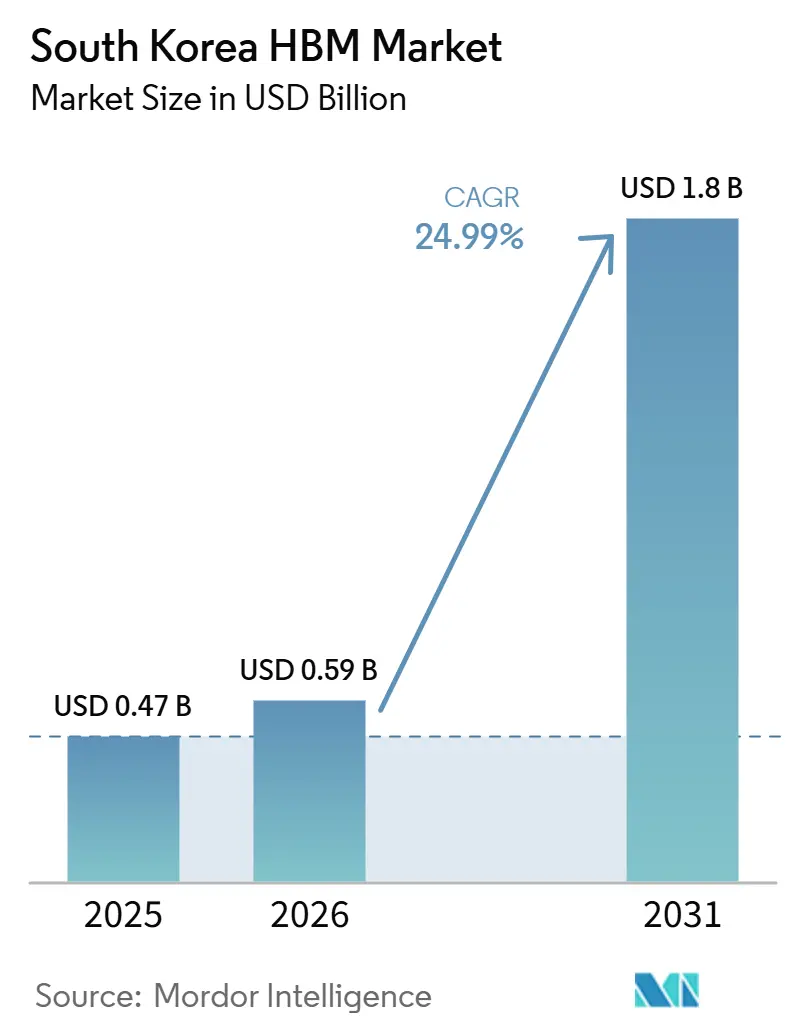

| Tamanho do mercado no ano base (2025) | 0.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.99% CAGR |

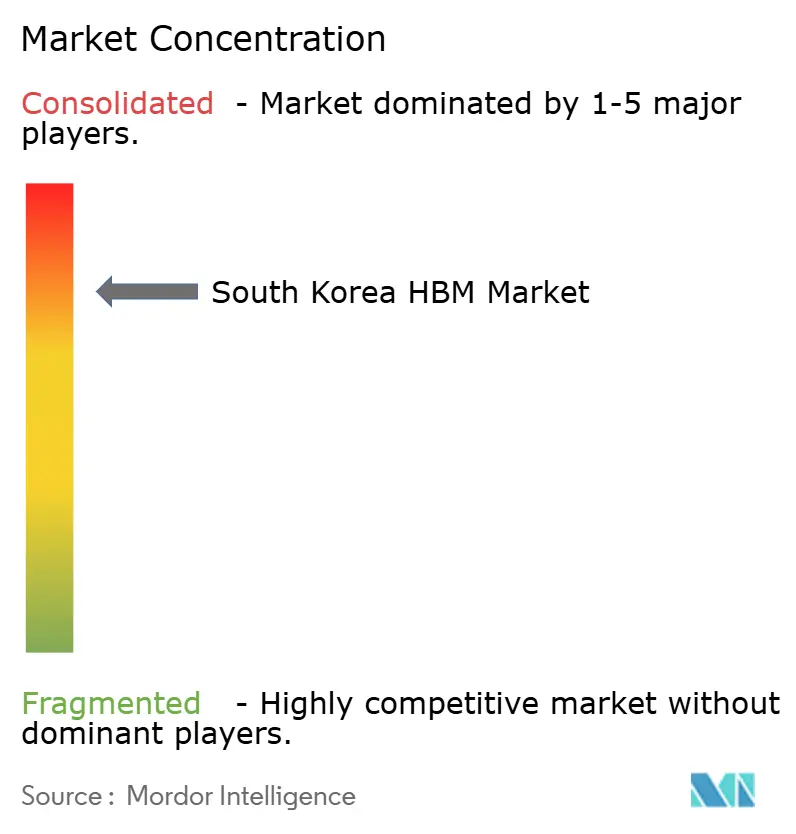

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM da Coreia do Sul por Mordor Intelligence

O mercado de HBM da Coreia do Sul foi avaliado em 0,47 bilhões de USD em 2025 e estima-se que cresça de 0,59 bilhões de USD em 2026 para atingir 1,80 bilhões de USD até 2031, a um CAGR de 24,99% durante o período de previsão 2026-2031. Essa expansão reflete uma clara mudança na economia da memória, em que o HBM agora ocupa o centro do desempenho dos sistemas de IA, em vez de atuar como um componente de suporte. O mercado de HBM da Coreia do Sul também está intimamente ligado à demanda por chips de IA, pois os aceleradores de IA responderam pela esmagadora parcela da receita de HBM em 2025, deixando os fornecedores domésticos altamente expostos aos ciclos de gastos com GPUs e hiperescaladores. O mercado de HBM da Coreia do Sul permanece concentrado em torno da SK hynix Inc. e da Samsung Electronics Co., Ltd., e essa concentração sustenta a disciplina de preços quando os ciclos de qualificação restringem o número de fornecedores que podem embarcar em escala. O mercado de HBM da Coreia do Sul também se beneficia do contexto político criado em 2026, pois a lei de competitividade de semicondutores forneceu uma base legal mais sólida para o desenvolvimento de clusters, expansão de capacidade e execução mais rápida de projetos. Os controles de exportação para a China reforçaram ainda mais esse padrão, direcionando uma parcela maior do mercado de HBM da Coreia do Sul para a demanda de infraestrutura de IA vinculada aos EUA e tornando a qualificação de clientes, o acesso a embalagens e o timing de produtos centrais para a captura futura de receita.

Principais Conclusões do Relatório

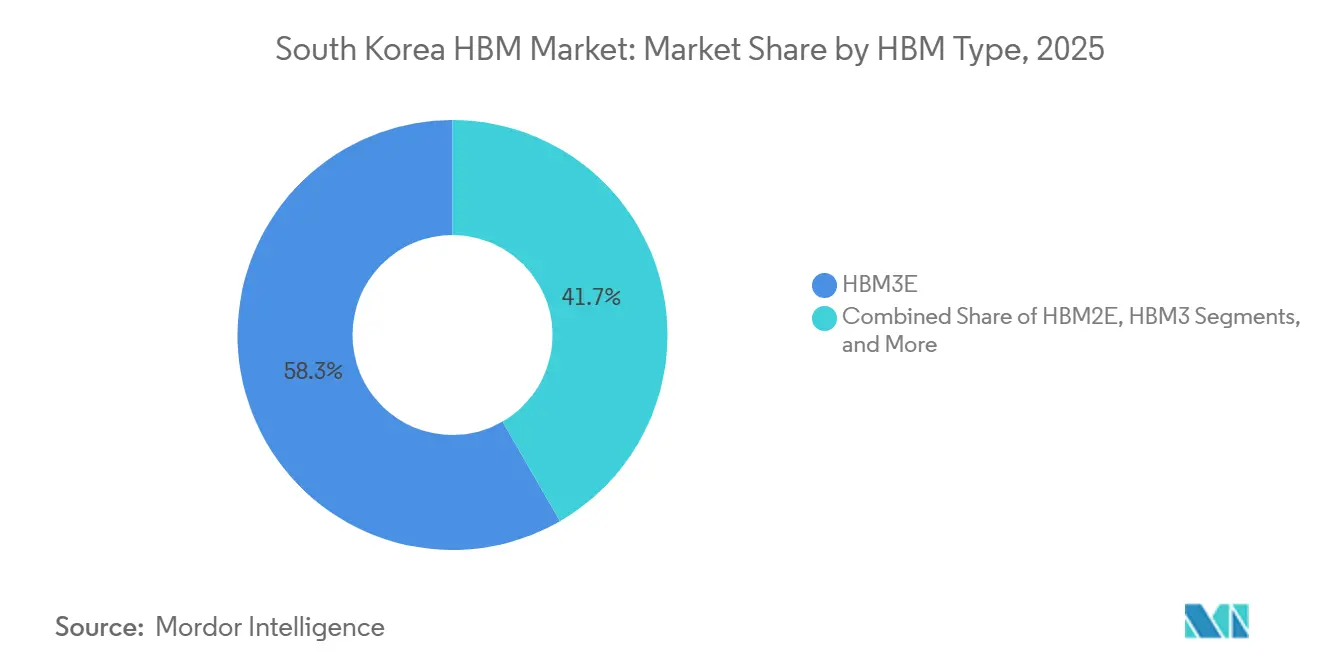

- Por tipo de HBM, o HBM3E liderou com 58,33% de participação de mercado no mercado de HBM da Coreia do Sul em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 25,91% até 2031.

- Por nó tecnológico, o 1α (1-Alfa) deteve 49,81% da receita em 2025, enquanto o 1β e além estão projetados para crescer a um CAGR de 26,09% até 2031.

- Por setor de uso final, os centros de dados detiveram 86,12% da participação do mercado de HBM da Coreia do Sul em 2025 e estão projetados para crescer a um CAGR de 26,01% até 2031.

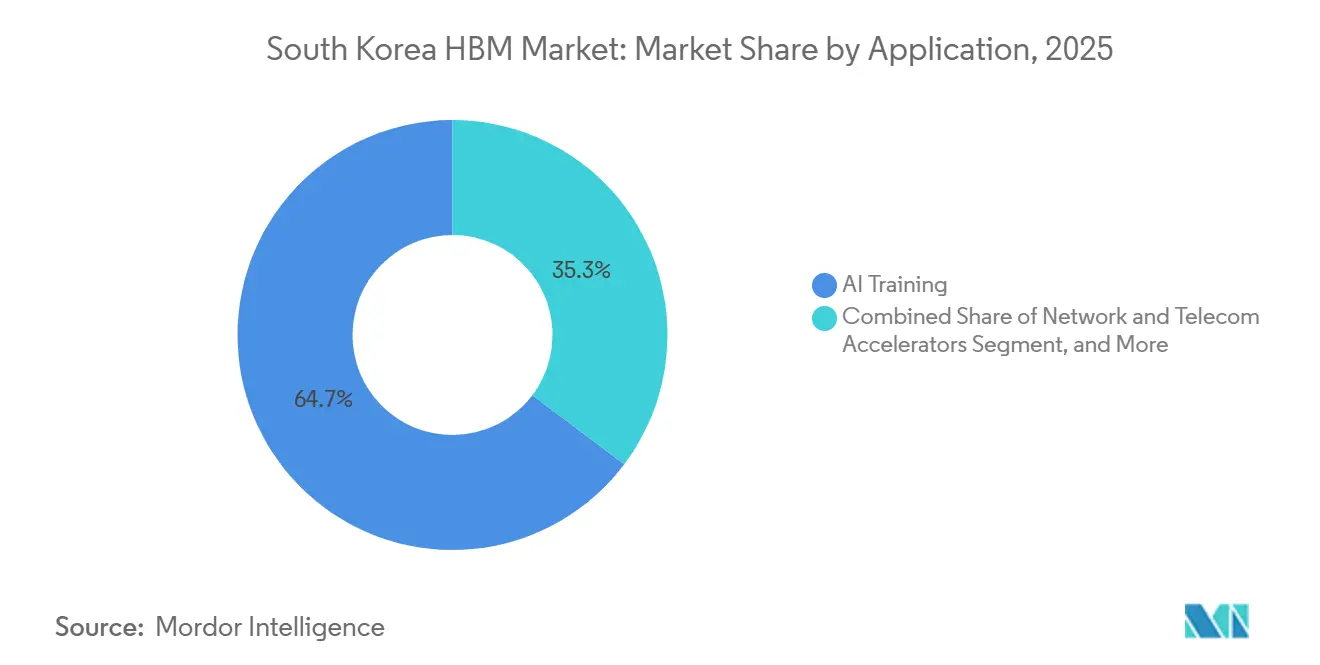

- Por aplicação, o treinamento de IA respondeu por 64,73% da receita em 2025, enquanto a inferência de IA deve expandir a um CAGR de 25,03% até 2031.

- Por tipo de embalagem, a embalagem baseada em interposer 2,5D respondeu por 94,22% do tamanho do mercado de HBM da Coreia do Sul em 2025, enquanto embalagens avançadas híbridas e de próxima geração estão projetadas para crescer a um CAGR de 25,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de HBM da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Implantação de Aceleradores de IA nos Mercados Doméstico e de Exportação | +6.5% | Global, com demanda primária concentrada na América do Norte e fornecimento originado da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Codesenvolvimento de Fundição e Embalagem na Coreia do Sul Melhorando as Taxas de Aumento de Produção de HBM | +4.5% | Coreia do Sul, especialmente Cheongju, Icheon e Pyeongtaek, com vínculos de embalagem com Taiwan | Médio prazo (2-4 anos) |

| Ciclos de Qualificação de Hiperescaladores Recompensando a Capacidade Antecipada de HBM3E e HBM4 | +4.0% | Global, com o maior benefício acumulando para fornecedores sediados na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescente Intensidade de Memória por Servidor por Nó de IA | +3.5% | Global, impulsionado pelos gastos de capital de hiperescaladores norte-americanos | Médio prazo (2-4 anos) |

| Mudança para Contagens de Pilhas Mais Altas e Maior Largura de Banda por Pacote | +3.0% | Global, com força de produção concentrada na Coreia do Sul | Médio prazo (2-4 anos) |

| Melhoria de Rendimento por Meio de Controle Avançado de Processos Térmicos e de Ligação | +2.0% | Coreia do Sul, especialmente fábricas de Cheongju e Icheon, com efeitos globais no fornecimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Aceleradores de IA nos Mercados Doméstico e de Exportação

A implantação de aceleradores de IA permanece o motor de demanda mais claro para o mercado de HBM da Coreia do Sul, pois a base de clientes é restrita e cada grande pedido pode redirecionar uma parcela significativa da produção nacional. Os chips de IA responderam por mais de 90% da receita global de HBM em 2025, sublinhando o quão estreitamente a demanda por HBM se tornou vinculada à expansão do hardware de IA. O mercado de HBM sul-coreano também ganhou um nó de demanda doméstica após a fusão da Rebellions Inc. com a Sapeon Korea em dezembro de 2024, formando o primeiro unicórnio de chips de IA da Coreia, avaliado em 1,3 trilhão de KRW (929,8 milhões de USD). O acelerador REBEL da Rebellions usa 144 GB de HBM3E, dando aos fornecedores de memória da Coreia do Sul pelo menos um cliente local de hardware de IA fora da cadeia de hiperescaladores dos EUA.[1]Rebellions Inc., "Rebellions e SAPEON Korea Concluem Fusão, Lançando o Primeiro Unicórnio de Chips de IA da Coreia," Rebellions Inc., rebellions.ai Isso importa para o mercado de HBM da Coreia do Sul porque cria um pequeno, mas relevante, canal doméstico em um momento em que os controles de exportação estreitaram a geografia endereçável para HBM avançado. A presença de um vínculo estratégico do Grupo SK com a Rebellions também apoia uma pilha de hardware de IA coreana mais verticalmente alinhada, o que poderia fortalecer a resiliência da demanda local se o timing da demanda externa se tornar irregular.

Codesenvolvimento de Fundição e Embalagem na Coreia do Sul Melhorando as Taxas de Aumento de Produção de HBM

O mercado de HBM da Coreia do Sul também está sendo moldado por uma coordenação mais estreita entre produtores de memória, fundições e parceiros de embalagem, pois o tempo até a qualificação agora importa quase tanto quanto a capacidade bruta de wafers. A SK hynix construiu seu HBM4 em torno de um die de base lógica fabricado com o processo avançado da TSMC, dando-lhe acesso às principais capacidades de fundição sem construir essa pilha lógica internamente. A SK hynix também comprometeu mais de 20 trilhões de KRW (14 bilhões de USD) para a fábrica M15X em Cheongju, que entrou em operações de teste no início de 2026 e deveria atingir 70.000 wafers de DRAM por mês até o final do ano. O projeto adjacente P&T7 adiciona outros 19 trilhões de KRW (13 bilhões de USD) em investimento em embalagem e testes, apoiando uma integração mais estreita entre a produção de front-end e o empilhamento de HBM. A Samsung seguiu um caminho paralelo em Pyeongtaek, onde o P4 estava sendo equipado com ferramentas de DRAM 1c e o uso de EUV foi expandido para apoiar os planos de produção de HBM4. Esses movimentos melhoram as taxas de aumento de produção no mercado de HBM da Coreia do Sul ao encurtar a logística, reduzir o risco de manuseio para pilhas altas e estreitar o vínculo entre a migração de nós e a prontidão do pacote.

Ciclos de Qualificação de Hiperescaladores Recompensando a Capacidade Antecipada de HBM3E e HBM4

Os ciclos de qualificação agora servem como uma barreira prática de acesso ao mercado no mercado de HBM sul-coreano, pois um fornecedor não pode capturar a demanda líder de IA até passar pela validação do cliente. Esses testes cobrem comportamento térmico, confiabilidade, integridade de sinal e consistência em nível de pilha em interfaces de largura de banda muito alta, de modo que uma falha pode atrasar a receita por um ciclo de produto inteiro. A SK hynix concluiu o caminho de qualificação de HBM4 da NVIDIA e iniciou os embarques em massa em fevereiro de 2026, o que lhe deu acesso de pioneiro à plataforma Vera Rubin e a outros programas de IA personalizados. O HBM3E de 12 camadas da Samsung exigiu um processo de qualificação estendido antes de entrar na cadeia de fornecimento da NVIDIA em setembro de 2025, deixando a janela de receita inicial mais valiosa amplamente com a SK hynix e a Micron. Essa estrutura mantém o mercado de HBM sul-coreano estreitamente vinculado à maturidade do processo, pois a validação antecipada se traduz diretamente em compromissos de fornecimento de vários anos e preços mais fortes. Isso também significa que a infraestrutura de testes, os controles de confiabilidade de pacotes e a consistência de pilhas têm peso estratégico comparável à expansão de fábricas.

Crescente Intensidade de Memória por Servidor por Nó de IA

O mercado de HBM da Coreia do Sul também está se beneficiando de um aumento constante no conteúdo de memória por sistema de IA, pois cada nova geração de acelerador carrega mais capacidade de HBM do que a anterior. O rastreamento do setor citado no material de origem mostrou a capacidade de HBM por ASIC de IA passando de configurações de 96 GB ou 192 GB para 216 GB ou 288 GB por pacote em sistemas mais novos. A Micron afirmou na Computex 2026 que o conteúdo de memória por servidor havia dobrado durante os 3 anos anteriores e que os comprimentos de contexto de IA haviam crescido rapidamente, o que sustenta um requisito crescente de memória por implantação. A Deloitte também projetou os gastos de capital globais em centros de dados de IA em 400-450 bilhões de USD em 2026 e próximo a 1 trilhão de USD até 2028, o que reforça a escala dos gastos em infraestrutura agora vinculados à demanda por memória avançada. No mercado de HBM sul-coreano, esse efeito de intensidade importa porque memória adicional por acelerador ou por rack aumenta a demanda por HBM mesmo sem um aumento correspondente nos volumes de unidades de servidores. O resultado é um caminho de crescimento que depende não apenas do número de sistemas de IA instalados, mas também da memória que cada nó requer para suportar modelos maiores e janelas de contexto mais longas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Qualificação Decorrente de Rigorosas Barreiras de Validação de Clientes | -4.0% | Global, com implicações uniformes para todos os fornecedores de HBM sediados na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Gargalos de Embalagem Avançada Limitando a Conversão de Embarques | -3.5% | Concentrado na capacidade de embalagem de Taiwan, com efeitos secundários nos fornecedores da Coreia do Sul | Médio prazo (2-4 anos) |

| Alta Intensidade de Capital para o Aumento de Produção de HBM Sub-1Z e de Próxima Geração | -2.5% | Clusters da Coreia do Sul, incluindo Cheongju, Pyeongtaek e Icheon, com efeitos globais de gastos de capital | Longo prazo (≥ 4 anos) |

| Restrições Térmicas e de Integridade de Sinal em Alturas de Pilha Mais Elevadas | -1.5% | Global, afetando todos os fornecedores, embora as empresas sul-coreanas estejam ativas na mitigação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Qualificação Decorrente de Rigorosas Barreiras de Validação de Clientes

O risco de qualificação permanece uma das principais restrições ao mercado de HBM da Coreia do Sul, pois cada nova geração de HBM reinicia um longo processo de validação antes que os embarques em volume possam começar. Essas revisões cobrem comportamento térmico, estabilidade de interface, testes em velocidade e consistência de Pilha Boa Conhecida, de modo que um defeito ou problema de confiabilidade pode paralisar um fornecedor por meses. O exemplo da Samsung tornou esse risco visível, pois seu HBM3E de 12 camadas passou por múltiplas rodadas de validação antes de atender aos requisitos da NVIDIA em setembro de 2025. Esse atraso efetivamente entregou a parte inicial mais valiosa do ciclo do produto a rivais qualificados mais rapidamente. O mercado de HBM da Coreia do Sul, portanto, depende não apenas de fabricar pilhas avançadas, mas também de provar que essas pilhas podem operar de forma confiável nas plataformas de aceleração mais exigentes. Esse risco é estrutural porque cada geração empurra maior densidade, margens térmicas mais estreitas e limites de clientes mais rígidos, o que mantém a penalidade por qualificação tardia muito alta.

Gargalos de Embalagem Avançada Limitando a Conversão de Embarques

O mercado de HBM da Coreia do Sul também enfrenta um gargalo de embalagem porque as pilhas de HBM não geram receita para o cliente final até que passem pela embalagem avançada de interposer e se tornem módulos de aceleração implantáveis. Na prática, isso significa que o fornecimento de HBM coreano pode superar o número de pacotes de aceleração acabados que o ecossistema pode montar. O material de origem observa que a capacidade de CoWoS da TSMC estava se movendo para 120.000-130.000 wafers por mês no final de 2026, acima de 35.000 wafers por mês no final de 2024, mas as linhas permaneceram fortemente reservadas até 2027. Isso cria uma restrição de conversão real para o mercado de HBM da Coreia do Sul, pois mais produção de memória upstream não se traduz automaticamente em mais sistemas entregáveis. O compromisso de 19 trilhões de KRW (13 bilhões de USD) da SK hynix em embalagem e testes em Cheongju mostra que os players locais estão tentando reduzir essa dependência ao longo do tempo. O aumento de gastos de capital da Amkor em 2026 em embalagem 2,5D e fan-out de alta densidade também aponta para o mesmo problema, embora essas instalações atendam a uma combinação de embalagem mais ampla do que as configurações de aceleração de IA mais avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de HBM: HBM3E Lidera em Volume, mas HBM4 Muda o Mix de Receita

O HBM3E respondeu por 58,33% da receita em 2025 e permaneceu a âncora de volume do mercado de HBM sul-coreano, pois suportou as principais plataformas de aceleração em uso comercial durante esse período. Ele serviu como a camada de memória de trabalho para os programas NVIDIA Blackwell e AMD MI350, o que o manteve no centro da demanda de produção de curto prazo. O HBM4 está projetado para crescer a um CAGR de 25,91% até 2031, e esse ritmo reflete a transição dos sistemas NVIDIA Rubin e AMD MI400 para uma implantação comercial maior. O HBM2E e o HBM3 permanecem no mix, mas estão cada vez mais vinculados a implantações legadas de HPC e gráficos profissionais, em vez dos clusters de IA mais recentes. O mercado de HBM sul-coreano, portanto, mostra um padrão dividido em que uma geração estabelecida ainda responde pela maior parte do volume de embarques atual, enquanto a próxima geração está começando a puxar o perfil de crescimento para cima.

Essa transição não será governada apenas pela capacidade, pois o timing de qualificação continua a determinar qual fornecedor captura as janelas de demanda mais antecipadas e de maior valor. A SK hynix avançou cedo com o HBM4, usando seu processo 1bnm e embalagem Advanced MR-MUF, o que permitiu embarques em volume em 2026. A Samsung tomou um caminho diferente ao vincular sua estratégia de die de base HBM4 ao processo de 4nm da Samsung Foundry e visando a ligação de cobre híbrida para o HBM4E. Isso cria uma estrutura competitiva em que a receita do HBM4 será dividida pelo sucesso da validação e pelo timing do cliente, em vez de simples disponibilidade de wafers. O setor de HBM da Coreia do Sul está, portanto, passando por uma fase em que a base instalada ainda depende do HBM3E, mas o posicionamento estratégico e de preços futuros serão cada vez mais moldados pela qualificação do HBM4. É por isso que o mercado de HBM da Coreia do Sul continua a carregar tanto uma camada de volume madura quanto uma camada premium de crescimento mais rápido ao mesmo tempo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nó Tecnológico: 1α Mantém a Base Enquanto 1β e Além Impulsiona a Expansão

O nó 1α deteve 49,81% da receita em 2025 e formou a base para a produção atual de HBM3E, o que lhe deu a maior participação do mercado de HBM da Coreia do Sul naquele momento. Tanto a SK hynix quanto a Samsung dependeram dessa geração de nó, pois forneceram os produtos HBM dominantes usados nas implantações de IA atuais. O crescimento mais rápido está em 1β e além, que está projetado para crescer a um CAGR de 26,09% de 2026 a 2031, pois sustenta a produção de HBM4. A SK hynix usou seu processo de classe 1bnm para o HBM4 e indicou que os níveis de rendimento eram comparáveis aos da produção de HBM3E de 12 camadas, reduzindo um grande risco de execução para a próxima geração. A Samsung estava preparando DRAM 1c para seu caminho de HBM4 e relatou avaliações de desempenho internas a 11,7 Gbps, com a instalação P4 de Pyeongtaek sendo preparada em torno dessa direção de nó.

Famílias de nós mais antigas, como 1X e 1Y, estão perdendo relevância para a alocação avançada de HBM porque o mercado de HBM sul-coreano está deslocando constantemente a capacidade para gerações mais densas e eficientes. O nó 1Z ainda tem um papel no volume transitório de HBM3 e no suporte legado de HPC, portanto não está desaparecendo de uma vez. A revisão da JEDEC do teto de altura do pacote HBM4 para 775µm estendeu a vida comercial da embalagem baseada em microbump e aliviou a urgência de uma mudança imediata para a ligação híbrida. Essa mudança de padrões importa porque dá aos investimentos atuais no processo 1β uma pista de receita mais longa antes que a próxima transição de embalagem se torne inevitável. O setor de HBM da Coreia do Sul, portanto, ganha tempo para monetizar os investimentos atuais em nós antes que o HBM4E e produtos posteriores forcem uma mudança mais profunda na arquitetura de ligação. Isso mantém o roteiro de nós do mercado de HBM da Coreia do Sul alinhado com uma transição de embalagem mais gradual, em vez de uma ruptura repentina.

Por Setor de Uso Final: Centros de Dados Dominam Enquanto Canais de Demanda Adjacentes Começam a se Formar

Os centros de dados responderam por 86,12% da receita e 86,12% do mercado de HBM da Coreia do Sul em 2025, tornando-os o centro de demanda quase exclusivo para HBM avançado. O mesmo segmento está projetado para crescer a um CAGR de 26,01% até 2031, o que mostra que o segmento dominante também deve permanecer a base de uso final de expansão mais rápida. Essa combinação reflete o universo prático de compradores de HBM avançado, onde hiperescaladores, provedores de nuvem e fornecedores de plataformas de GPU respondem pela maior parte da produção disponível. O mercado de HBM da Coreia do Sul é, portanto, ainda impulsionado esmagadoramente pela aquisição de infraestrutura de IA, em vez de uma demanda ampla de eletrônicos. Mesmo onde existem usos adjacentes, eles são pequenos em comparação com a escala dos clusters de treinamento e inferência de centros de dados sendo implantados globalmente.

Os eletrônicos de consumo permanecem uma categoria menor porque as gerações atuais de HBM são muito caras e consomem muita energia para integração ampla em dispositivos, portanto, esse segmento reflete opcionalidade mais do que peso comercial presente. Os eletrônicos automotivos são mais críveis a longo prazo porque a inferência de IA baseada em veículos deve crescer à medida que a autonomia e os sistemas avançados de assistência ao motorista evoluem. Esse caminho ainda envolve um ônus de validação distinto porque os padrões de qualificação automotiva, como a ISO 26262, estendem os ciclos de aprovação para dispositivos de memória em sistemas de veículos. A infraestrutura de telecomunicações também permanece relevante à medida que redes habilitadas por IA e sistemas sem fio de próxima geração criam possível demanda futura por memória de alta largura de banda. Essas categorias importam coletivamente porque mostram onde a diversificação poderia surgir quando a expansão do centro de dados absorver um pouco menos do fornecimento endereçável. O mercado de HBM da Coreia do Sul ainda está longe de ser equilibrado entre os usos finais, mas a estrutura já sugere onde pools de demanda secundária podem se desenvolver mais tarde no período de previsão.

Por Aplicação: Treinamento de IA Lidera a Receita Atual Enquanto a Inferência se Torna o Próximo Motor Estrutural

O treinamento de IA respondeu por 64,73% da receita de aplicações em 2025, tornando-o o maior papel no mercado de HBM sul-coreano durante o período base. Os clusters de pré-treinamento de grandes modelos precisam de largura de banda máxima por acelerador, portanto, as cargas de trabalho de treinamento consomem naturalmente a maior parcela da alocação avançada de HBM. Os servidores de HPC permaneceram uma aplicação secundária estável porque as implantações de computação científica e supercomputação nacional ainda requerem largura de banda de memória muito alta. A inferência de IA está projetada para crescer a um CAGR de 25,03% de 2026 a 2031, tornando-a a aplicação de crescimento mais rápido no mercado de HBM sul-coreano. Esse padrão de crescimento é importante porque as cargas de trabalho de inferência estão cada vez mais limitadas pela largura de banda de memória à medida que os tamanhos dos modelos aumentam, e os modelos completos não cabem no cache limitado no chip. O mercado está, portanto, começando a mudar de uma base de receita liderada pelo treinamento para um mix mais equilibrado onde a inferência se torna muito mais importante para a demanda futura de bits.

Gráficos e visualização permanecem presentes, mas sua participação é limitada porque a alocação de HBM mudou para clientes de IA que podem pagar mais pelo fornecimento limitado de ponta. Aceleradores de rede e telecomunicações ainda estão em um estágio inicial e dependem de futuras atualizações de ASIC de roteadores e casos de uso de inferência de borda. A implicação mais profunda para o mercado de HBM da Coreia do Sul é que as prioridades de desempenho podem mudar à medida que a inferência escala, com largura de banda por watt e eficiência térmica se tornando mais visíveis ao lado da largura de banda bruta. O material de origem também observa uma expectativa de que a inferência possa superar o treinamento como o tipo de carga de trabalho dominante até 2029, o que reforçaria essa mudança nas prioridades de otimização. Fornecedores que melhoram o controle térmico e a precisão de ligação mais cedo estarão melhor posicionados para esse mix de aplicações. O mercado de HBM da Coreia do Sul, portanto, enfrenta um futuro onde o crescimento das aplicações permanece forte, mas as prioridades de design de produtos se afastam gradualmente de servir apenas aos maiores clusters de treinamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Embalagem Baseada em Interposer 2,5D Mantém a Base Enquanto a Embalagem Híbrida Define o Próximo Passo

A embalagem baseada em interposer 2,5D respondeu por 94,22% da receita em 2025 e 94,22% do mercado de HBM sul-coreano, demonstrando o quanto essa arquitetura domina as implantações comerciais atuais. Cada grande família de aceleradores de IA em produção depende da integração de interposer de classe CoWoS, portanto, essa rota de embalagem permanece o caminho de entrega padrão para sistemas avançados de HBM. A expansão de capacidade na camada de embalagem foi significativa, mas o ecossistema permanece restrito porque a demanda por aceleradores de IA cresceu mais rápido do que a capacidade de embalagem avançada disponível. A embalagem avançada fan-out deteve apenas uma pequena participação, embora permaneça relevante para aceleradores de nível inferior e casos de uso de IA de borda selecionados onde o acesso ao CoWoS é limitado. O mercado de HBM da Coreia do Sul, portanto, permanece fortemente vinculado a uma arquitetura de embalagem, e essa dependência reforça a importância da alocação de capacidade de embalagem externa.

A embalagem avançada híbrida e de próxima geração está projetada para crescer a um CAGR de 25,64% até 2031, o que a torna a categoria de embalagem de crescimento mais rápido no mercado de HBM da Coreia do Sul. A especificação de altura atualizada da JEDEC atrasou a adoção obrigatória da ligação híbrida para o HBM4, mas não mudou a direção de longo prazo em direção à interconexão de cobre a cobre sem bump. A Samsung tem desenvolvido a ligação de cobre híbrida para o HBM4E, e a SK hynix também visou essa geração para a adoção de ligação híbrida com pilhas de 20 camadas em vista.[2]Samsung Electronics, "Samsung Electronics Avança na Tecnologia de Memória de Próxima Geração para a Era da IA," Samsung Electronics, samsung.com À medida que as alturas das pilhas aumentam e a largura de banda por pacote cresce, a embalagem passa de uma função de suporte para uma restrição de desempenho central. Isso torna a próxima transição de embalagem uma das questões tecnológicas mais importantes no mercado de HBM da Coreia do Sul nos anos externos de previsão. A mudança levará tempo, mas a lógica comercial já aponta para arquiteturas de estilo híbrido se tornando o caminho de volume eventual.

Análise Geográfica

O papel da Coreia do Sul na cadeia de fornecimento global de HBM é incomumente concentrado porque sua capacidade de produção está concentrada em um número muito pequeno de empresas e clusters de fabricação. A SK hynix sozinha respondeu por cerca de 62% dos embarques globais de HBM no segundo trimestre de 2025, e o mercado de HBM sul-coreano permaneceu ancorado pela SK hynix e pela Samsung, seus únicos fabricantes domésticos de HBM. Isso dá à Coreia do Sul uma posição estruturalmente dominante no fornecimento de memória avançada, mesmo que a demanda final esteja concentrada fora do país. A principal pegada de produção está em Icheon e Yongin para a SK Hynix, em Cheongju para a fábrica M15X e o projeto P&T7, e em Pyeongtaek para os campi P3 e P4 da Samsung. O mercado de HBM da Coreia do Sul também ganhou uma base institucional mais forte após a aprovação da lei de competitividade de semicondutores em janeiro de 2026, que criou um mecanismo mais claro para a designação de clusters fora da área metropolitana de Seul.

Essa mudança legal importa porque apoia a diversificação geográfica do investimento em semicondutores dentro do país. O material de origem identifica a região sudoeste de Honam como um segundo polo de semicondutores sob essa direção política mais ampla. A geografia de exportação é ainda mais concentrada do que a geografia de produção, pois os embarques avançados de HBM estão agora estreitamente alinhados com a demanda de infraestrutura de IA dos EUA. O Escritório de Indústria e Segurança dos EUA estendeu os controles de exportação de HBM para a China em dezembro de 2024, visando produtos acima de um limiar de densidade de largura de banda de memória de 2 GB/s por mm². Como resultado, o mercado de HBM da Coreia do Sul tornou-se ainda mais vinculado aos ciclos de aquisição de hiperescaladores e GPUs dos EUA, com os relacionamentos com a NVIDIA tendo peso especial para a SK hynix. Essa concentração direcional aprofunda a dependência do gasto de capital de IA norte-americano, mesmo que a base de fabricação permaneça quase inteiramente dentro da Coreia do Sul.

Os planos de investimento privado corresponderam a essa importância estratégica em uma escala muito grande. A Samsung Electronics e o Grupo SK comprometeram 800 trilhões de KRW (519 bilhões de USD) para 4 novas fábricas de memória na região sudoeste de Honam e 81 trilhões de KRW (52 bilhões de USD) para infraestrutura de embalagem de HBM em Chungcheong.[3]SK hynix Newsroom, "Perspectiva de Mercado para 2026, o HBM da SK hynix para Impulsionar o Boom de Memória de IA," SK hynix Newsroom, news.skhynix.com A Amkor também se comprometeu a expandir a capacidade de embalagem avançada em Gwangju, o que adiciona mais suporte doméstico na camada de OSAT. Esses compromissos mostram que o mercado de HBM da Coreia do Sul não está apenas expandindo a produção, mas também ampliando a pegada nacional que suporta o crescimento futuro do fornecimento. Em termos geográficos, a Coreia do Sul está passando de uma base de produção concentrada para uma rede de semicondutores mais distribuída, enquanto ainda permanece estreitamente exposta à concentração de demanda de IA no exterior.

Cenário Competitivo

O mercado de HBM da Coreia do Sul é altamente concentrado porque apenas a SK Hynix e a Samsung Electronics produzem HBM domesticamente, e ambas as empresas estão no centro da posição estratégica do país no fornecimento global de memória de IA. A SK hynix construiu uma forte liderança ao se qualificar antecipadamente nos ciclos de produtos da NVIDIA e ao comercializar pilhas multicamadas avançadas à frente da maioria dos rivais. Sua posição foi reforçada pela embalagem Advanced MR-MUF, pela prontidão antecipada do HBM4 e pela estreita coordenação com a TSMC no die de base lógica. A abordagem competitiva da Samsung se inclinou mais fortemente para a diferenciação técnica por meio da integração de fundição e seu impulso em direção à ligação de cobre híbrida para o HBM4. O mercado de HBM sul-coreano, portanto, não gira em torno de um grande número de fornecedores similares, mas em torno de 2 rivais muito grandes usando diferentes caminhos de execução para alcançar o mesmo conjunto de clientes premium.

Movimentos estratégicos recentes sublinham esse padrão. A SK hynix iniciou os embarques em massa de HBM4 de 12 camadas em fevereiro de 2026 após a validação final para a plataforma Vera Rubin da NVIDIA, o que lhe deu uma vantagem de primeiro qualificado na mais nova faixa de receita. A Samsung reingressou na cadeia de fornecimento da NVIDIA para HBM3E de 12 camadas em setembro de 2025 após um período de qualificação estendido, o que a restaurou como um fornecedor credível para futuros contratos de HBM4. A SK hynix também comprometeu grandes programas de capital em Cheongju e continuou a desenvolver seu caminho de HBM4 e embalagem futura, o que mostra como capacidade, embalagem e qualificação estão agora sendo planejadas juntas. A Samsung, por sua vez, vinculou seu roteiro de HBM mais estreitamente à Samsung Foundry e ao ciclo de investimento P4 de Pyeongtaek, o que poderia importar se o design integrado de memória e lógica se tornar uma fonte maior de diferenciação. O mercado de HBM da Coreia do Sul permanece concentrado, mas não é estático porque cada geração de produto pode mudar o momentum relativo entre os 2 líderes.

Uma segunda camada competitiva está se formando em torno de embalagem, equipamentos e design doméstico de chips de IA. O aumento de gastos de capital da Amkor Technology para 2026 mostra que a embalagem avançada está se tornando mais estrategicamente importante dentro do mercado de HBM da Coreia do Sul, especialmente à medida que os gargalos de CoWoS limitam a conversão de embarques. A Rebellions também importa porque é a única empresa doméstica coreana de chips de IA no material de origem implantando HBM3E em escala comercial, e isso a torna uma participante relevante do lado da demanda local. O papel de padrões da JEDEC também permanece estrategicamente importante porque as regras de pacotes agora moldam quando novas abordagens de ligação se tornam necessárias para toda a base de fornecedores.[4]JEDEC, "Padrão DRAM de Memória de Alta Largura de Banda JESD235," Associação de Tecnologia de Estado Sólido JEDEC, jedec.org Tomados em conjunto, a estrutura competitiva do mercado de HBM da Coreia do Sul combina um núcleo de fabricação muito concentrado com uma camada externa mais ampla de players de embalagem, equipamentos e design que influenciam a rapidez com que a nova capacidade pode se transformar em receita.

Líderes do Setor de HBM da Coreia do Sul

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Coreia do Sul revelou um plano de investimento combinado de 800 trilhões de KRW (519 bilhões de USD) da Samsung Electronics e do Grupo SK para 4 novas fábricas de memória na região sudoeste de Honam, visando especificamente a produção de HBM, juntamente com 81 trilhões de KRW (52 bilhões de USD) para infraestrutura de embalagem de HBM na região de Chungcheong, o maior compromisso coordenado de investimento em semicondutores na história do país, projetado para dobrar a capacidade nacional de produção de memória em 5 anos.

- Junho de 2026: A receita de HBM4 da Samsung Electronics superou 1 bilhão de USD nos primeiros 4 meses de disponibilidade comercial, com discussões de fornecimento em andamento para programas de ASIC personalizados adjacentes à NVIDIA e de hiperescaladores, incluindo Broadcom e AMD.

- Maio de 2026: A SK hynix recebeu propostas de investimento direto de empresas de tecnologia globais, incluindo ofertas de cofinanciamento da fábrica Y1 de Yongin com investimento total comprometido de 31 trilhões de KRW (22,8 bilhões de USD), juntamente com suporte de financiamento para a aquisição de equipamentos de litografia EUV da ASML, refletindo o interesse de hiperescaladores em garantir o fornecimento futuro de HBM.

- Março de 2026: A Amkor Technology anunciou planos para aumentar os gastos de capital para 2,5-3 bilhões de USD em 2026, priorizando a expansão de embalagem 2,5D e fan-out de alta densidade em suas instalações em Songdo, Incheon e Taiwan, com receitas de embalagem avançada esperadas para quase triplicar em relação ao ano anterior.

Escopo do Relatório do Mercado de HBM da Coreia do Sul

O Mercado de HBM da Coreia do Sul refere-se ao mercado de produtos e soluções de memória de alta largura de banda (HBM) na Coreia do Sul, abrangendo seu desenvolvimento, fabricação, distribuição e uso em aplicações como inteligência artificial, computação de alto desempenho, processamento gráfico, centros de dados e sistemas avançados de semicondutores.

O Relatório do Mercado de HBM da Coreia do Sul é Segmentado por Tipo de HBM (HBM2E, HBM3, HBM3E e HBM4), Nó Tecnológico (Nós 1X/1Y, Nó 1Z, 1α (1-Alfa) e 1β e Além), Setor de Uso Final (Centros de Dados, Eletrônicos de Consumo, Eletrônicos Automotivos, Infraestrutura de Telecomunicações e Outros Setores de Usuários Finais), Aplicação (Treinamento de IA, Inferência de IA, Servidores de HPC, Gráficos e Visualização, Aceleradores de Rede e Telecomunicações) e Tipo de Embalagem (Embalagem Baseada em Interposer 2,5D, Embalagem Avançada Fan-Out e Embalagem Avançada Híbrida/de Próxima Geração). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nós 1X/1Y |

| Nó 1Z |

| 1α (1-Alfa) |

| 1β e Além |

| Centros de Dados |

| Eletrônicos de Consumo |

| Eletrônicos Automotivos |

| Infraestrutura de Telecomunicações |

| Outros Setores de Usuários Finais |

| Treinamento de IA |

| Inferência de IA |

| Servidores de HPC |

| Gráficos e Visualização |

| Aceleradores de Rede e Telecomunicações |

| Embalagem Baseada em Interposer 2,5D |

| Embalagem Avançada Fan-Out |

| Embalagem Avançada Híbrida/de Próxima Geração |

| Por Tipo de HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Por Nó Tecnológico | Nós 1X/1Y |

| Nó 1Z | |

| 1α (1-Alfa) | |

| 1β e Além | |

| Por Setor de Uso Final | Centros de Dados |

| Eletrônicos de Consumo | |

| Eletrônicos Automotivos | |

| Infraestrutura de Telecomunicações | |

| Outros Setores de Usuários Finais | |

| Por Aplicação | Treinamento de IA |

| Inferência de IA | |

| Servidores de HPC | |

| Gráficos e Visualização | |

| Aceleradores de Rede e Telecomunicações | |

| Por Tipo de Embalagem | Embalagem Baseada em Interposer 2,5D |

| Embalagem Avançada Fan-Out | |

| Embalagem Avançada Híbrida/de Próxima Geração |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de HBM da Coreia do Sul?

O mercado de HBM da Coreia do Sul foi avaliado em 0,47 bilhões de USD em 2025, atingiu 0,59 bilhões de USD em 2026 e está projetado para atingir 1,80 bilhões de USD até 2031 a um CAGR de 24,99%.

Qual área de uso final impulsiona a maior parte da demanda por HBM na Coreia do Sul?

Os centros de dados dominam a demanda, detendo 86,12% da receita em 2025, porque hiperescaladores e plataformas de GPU absorvem a maior parte da produção avançada de HBM.

Qual geração de HBM lidera a receita atual na Coreia do Sul?

O HBM3E liderou o mix de receita em 2025 com uma participação de 58,33%, refletindo seu papel nos maiores programas comerciais de aceleradores de IA.

Qual é a aplicação de crescimento mais rápido para HBM na Coreia do Sul?

A inferência de IA é a aplicação de crescimento mais rápido, com um CAGR projetado de 25,03% até 2031, à medida que o serviço de modelos se torna mais intensivo em largura de banda de memória.

Por que a embalagem é tão importante para a cadeia de fornecimento de HBM da Coreia do Sul?

A embalagem avançada é crítica porque as pilhas de HBM devem passar pela montagem baseada em interposer antes de se tornarem módulos de aceleração utilizáveis, e os limites de embalagem podem restringir a conversão de embarques.

Quão concentrada é a concorrência entre os fornecedores de HBM da Coreia do Sul?

A concorrência é altamente concentrada porque a SK hynix e a Samsung Electronics são os únicos fabricantes domésticos de HBM, e os ciclos de qualificação de clientes dificultam que fornecedores adicionais escalem rapidamente.

Página atualizada pela última vez em: