Tamanho e Participação do Mercado de AI Copilot da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

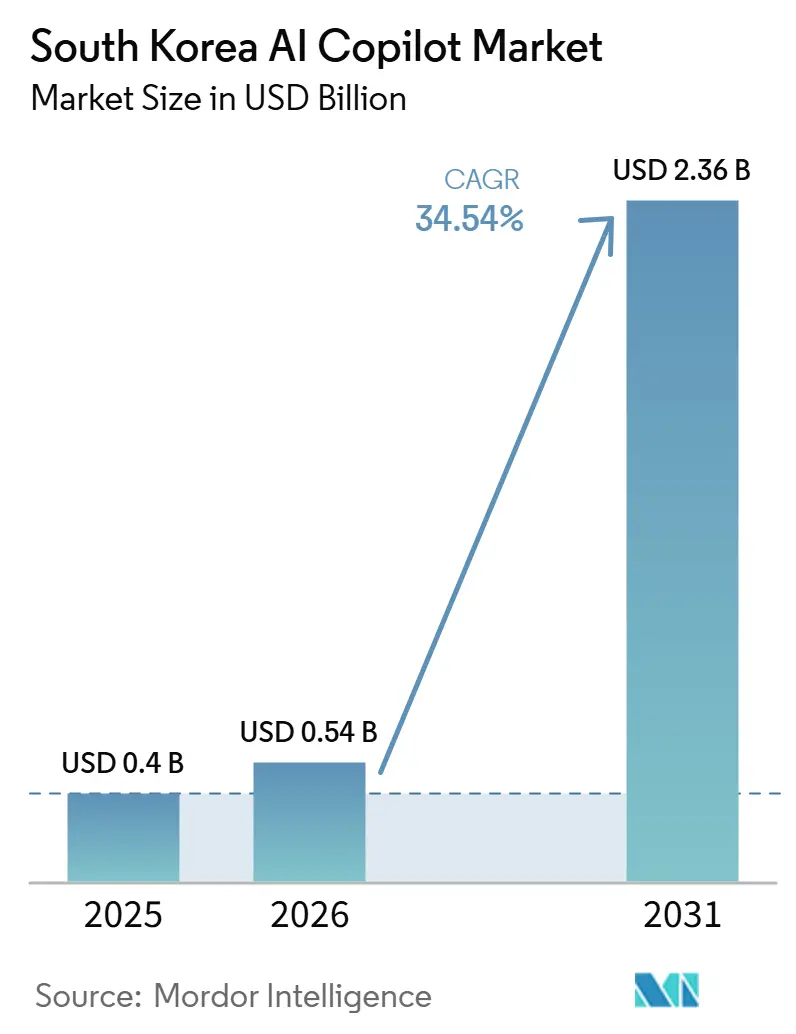

| Tamanho do mercado no ano base (2025) | 0.4 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.54% CAGR |

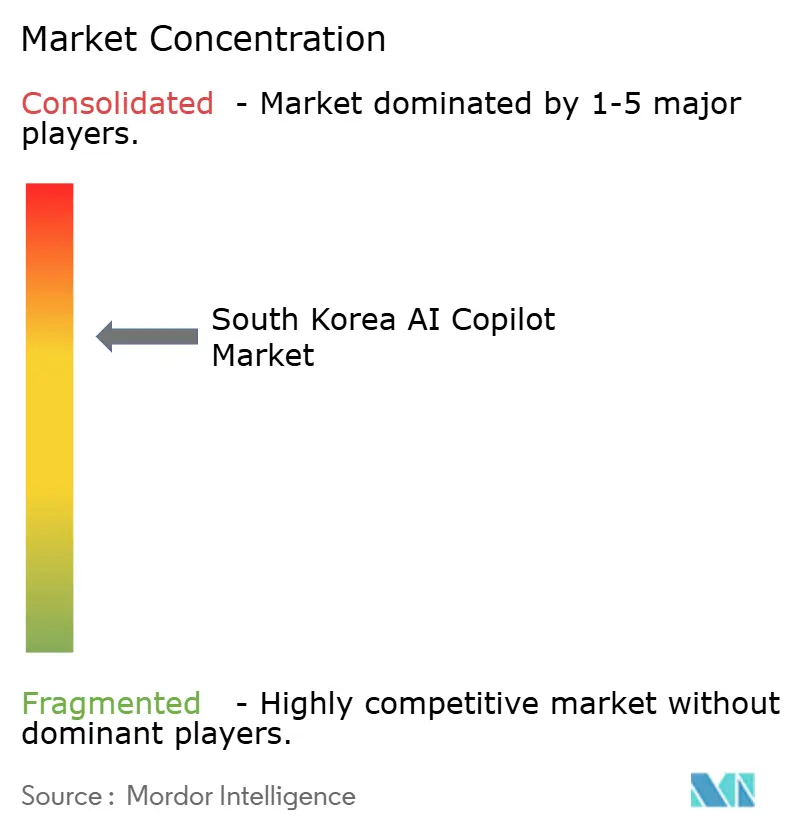

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI Copilot da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de AI copilot da Coreia do Sul foi avaliado em 0,40 bilhões de USD em 2025 e estima-se que cresça de 0,54 bilhões de USD em 2026 para atingir 2,36 bilhões de USD até 2031, a um CAGR de 34,54% durante o período de previsão (2026-2031). O crescimento é sustentado pela forte prontidão empresarial, pois a Coreia do Sul avançou mais rapidamente do que a maioria dos países na transição dos testes de IA generativa para sua incorporação no trabalho diário. A pressão de produtividade em funções com grande volume de documentos e de coordenação está levando as empresas a implantar copilots em comunicação, relatórios, codificação e suporte a fluxos de trabalho. O desempenho no idioma coreano também é mais relevante aqui do que em muitos outros mercados, o que confere às plataformas locais e às implantações localizadas um papel comercial mais claro. Ao mesmo tempo, uma governança de dados mais rigorosa está mudando a forma como as implantações são projetadas, aumentando a demanda por configurações empresariais híbridas e gerenciadas de forma mais controlada. A lacuna de adoção remanescente entre empresas menores deixa uma trajetória clara para o mercado de AI copilot da Coreia do Sul à medida que os preços, o acesso à infraestrutura e os programas de apoio público melhoram.

Principais Conclusões do Relatório

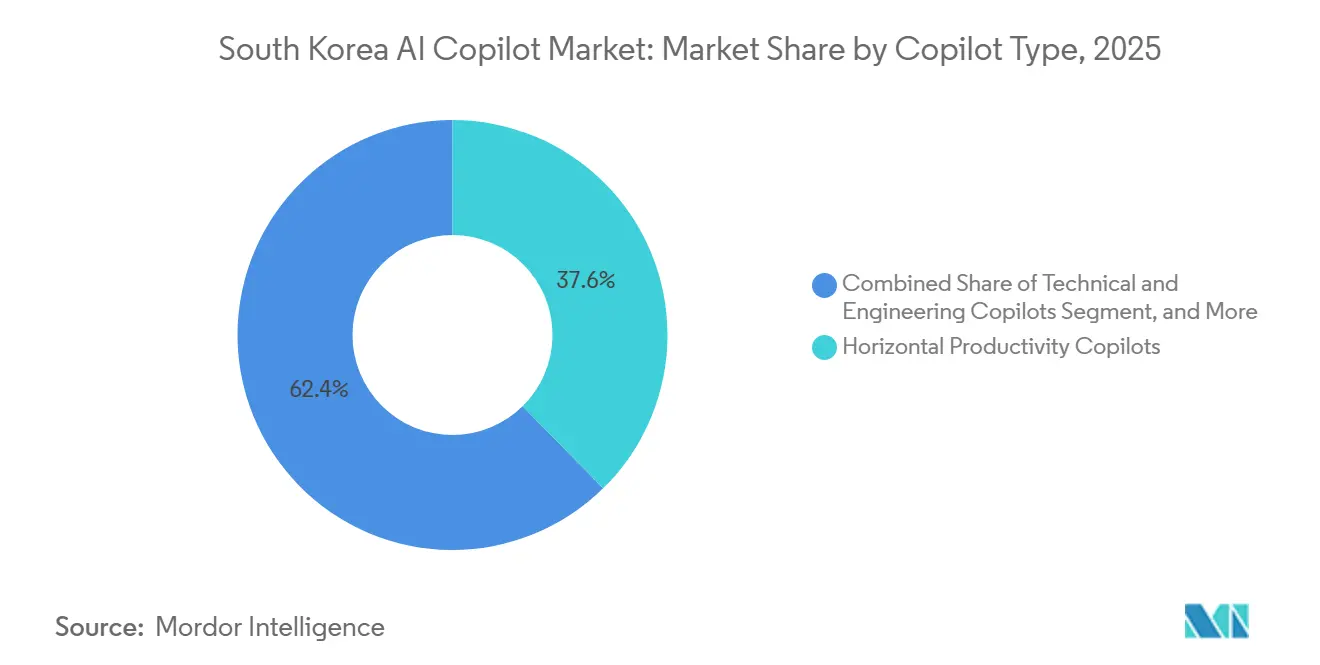

- Por tipo de copilot, os Copilots de Produtividade Horizontal detinham 37,64% da participação do mercado de AI copilot da Coreia do Sul em 2025, enquanto os Copilots Técnicos e de Engenharia têm projeção de expansão a um CAGR de 37,12% até 2031.

- Por modo de implantação, a implantação Baseada em Nuvem representou 71,28% do tamanho do mercado de AI copilot da Coreia do Sul em 2025, enquanto a implantação Híbrida tem projeção de crescimento a um CAGR de 36,84% até 2031.

- Por tamanho de organização, as Grandes Empresas detinham uma participação de 72,41% em 2025, enquanto as Pequenas e Médias Empresas têm projeção de expansão a um CAGR de 37,53% até 2031.

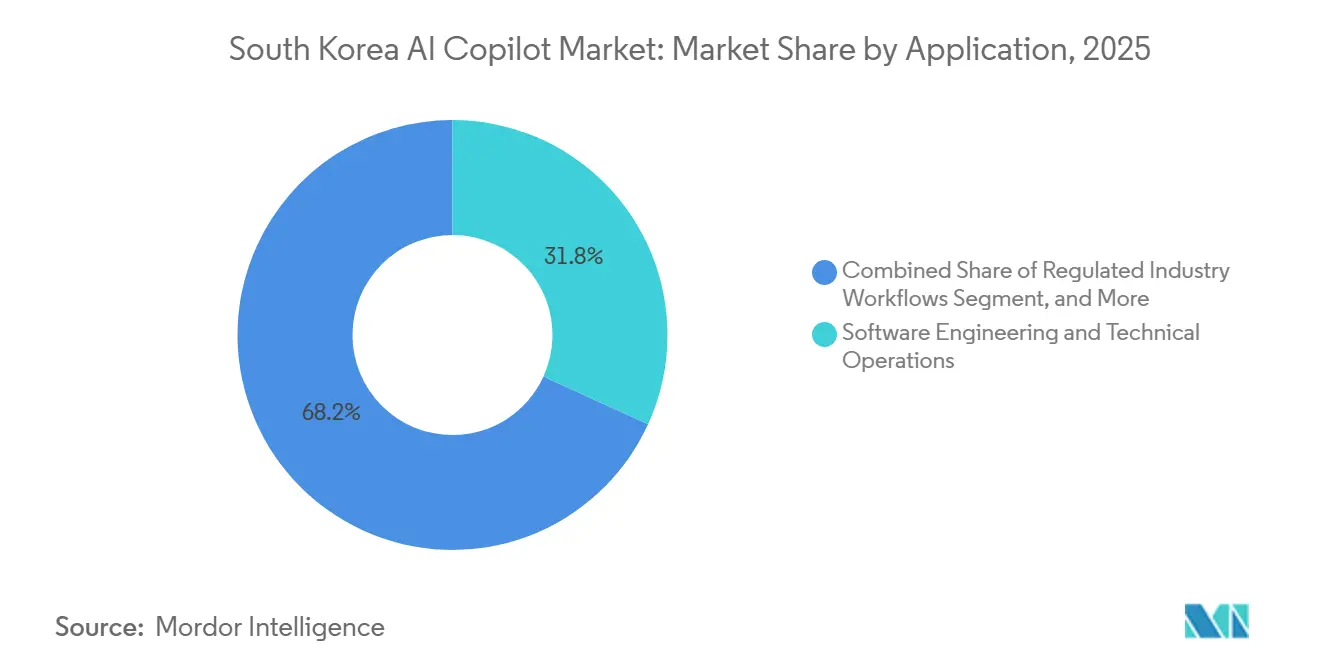

- Por aplicação, Engenharia de Software e Operações Técnicas representaram uma participação de 31,82% em 2025 e têm projeção de avançar a um CAGR de 38,14% até 2031.

- Por setor do usuário final, TI e Telecomunicações detinham uma participação de 25,73% em 2025, enquanto a Manufatura Industrial tem projeção de crescimento a um CAGR de 36,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de AI Copilot da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Produtividade Empresarial em Fluxos de Trabalho do Conhecimento | +8.5% | Coreia do Sul, mais forte em Seul e nos principais clusters empresariais | Médio prazo (2 a 4 anos) |

| Adoção Rápida de IA Generativa em Pilhas de Software Empresarial | +7.2% | Nacional, com forte repercussão a partir de grandes implantações de software empresarial | Curto prazo (≤ 2 anos) |

| Necessidades de Personalização de Idioma Local e Fluxo de Trabalho | +5.8% | Nacional, em casos de uso empresarial, financeiro e do setor público | Curto prazo (≤ 2 anos) |

| Expansão do Ecossistema Doméstico de Nuvem e LLM | +4.5% | Nacional, com maior relevância nos setores voltados à exportação | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Governança de Dados e Auditabilidade | +3.2% | Nacional, especialmente nos setores regulamentados | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra em Funções de Colarinho Branco e Operações | +2.8% | Nacional, mais forte em TI, manufatura e finanças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Produtividade Empresarial em Fluxos de Trabalho do Conhecimento

As empresas coreanas estão adotando copilots porque grande parte do trabalho de escritório ainda depende do manuseio repetitivo de documentos, da coordenação interna e da criação de relatórios. A Samsung SDS constatou que 76% das empresas coreanas implantaram IA generativa em nível organizacional em 2026, e a economia de tempo em trabalhos rotineiros do conhecimento permaneceu como o principal impulsionador da implantação.[1]Samsung SDS, "A Jornada em Fases da Adoção de IA Generativa," Samsung SDS, samsungsds.com A LG U+ demonstrou a rapidez com que isso pode escalar ao adotar o Microsoft 365 Copilot como ferramenta empresarial padrão, atingindo uma taxa de utilização de 80% dos funcionários em 1 mês após a implantação completa. A mesma implantação reduziu em 90% o tempo necessário para tarefas de classificação de dados, o que explica por que o mercado de AI copilot da Coreia do Sul está atraindo demanda de empresas que buscam eficiência de mão de obra mensurável em vez de apenas atividades piloto. À medida que mais empresas observam economias de tempo diretas em redação, pesquisa, sumarização e revisão, a adoção está migrando de equipes selecionadas para funções empresariais mais amplas.

Adoção Rápida de IA Generativa em Pilhas de Software Empresarial

A curva de adoção se fortaleceu porque as empresas coreanas não estão mais tratando a IA generativa como um experimento isolado. A Samsung SDS relatou que as empresas na Coreia do Sul avaliaram em média 4,4 soluções de IA simultaneamente, indicando que as empresas estão integrando ativamente os copilots em pilhas de software mais amplas em vez de testar uma única ferramenta isolada. A Microsoft também utilizou Seul em março de 2026 para apresentar novos agentes de raciocínio avançado no Microsoft 365 Copilot, o que sinaliza que os fornecedores enxergam o país como um ambiente sério de implantação empresarial.[2]Instituto de Economia de IA da Microsoft, "Relatório de Difusão de IA do 1º Trimestre de 2026," Microsoft, microsoft.com A Samsung SDS observou que os formatos de implantação também estão se diversificando, com versões de autoconstrução e empresariais tornando-se mais comuns em setores que exigem maior controle do sistema. Esse amplo padrão de integração de software sustenta o mercado de AI copilot da Coreia do Sul porque a demanda vem tanto de suítes de produtividade quanto de sistemas empresariais específicos por função.

Necessidades de Personalização de Idioma Local e Fluxo de Trabalho

O desempenho no idioma coreano continua sendo um fator prático de compra, especialmente quando os copilots são usados para redação interna, material de conformidade, pesquisa e execução de tarefas. A NAVER lançou o HyperCLOVA X THINK em 2025 e afirmou que o modelo ficou no topo do benchmark KoBALT-700 da Universidade Nacional de Seul, ao mesmo tempo em que apresentou forte desempenho de raciocínio em língua coreana.[3]NAVER Corporation, "A NAVER Cloud Lança Modelos de Raciocínio para Uso Comercial Gratuito, Expandindo o Ecossistema de IA da Coreia com Tecnologia Proprietária," NAVER, navercorp.com Isso é relevante porque empresas de finanças, administração e operações voltadas ao cliente precisam de ferramentas capazes de processar a terminologia coreana com menos erros e menos correções manuais. A NAVER Cloud também assinou um acordo para fornecer ao Banco da Coreia uma plataforma de IA generativa baseada no HyperCLOVA X, o que demonstra que implantações nativas no idioma e treinadas por domínio já estão alcançando ambientes institucionais sensíveis. No mercado de AI copilot da Coreia do Sul, uma forte localização não é uma camada de funcionalidade adicionada após a implantação — ela frequentemente faz parte da própria decisão de implantação.

Expansão do Ecossistema Doméstico de Nuvem e LLM

A Coreia do Sul está construindo mais de sua pilha de IA empresarial internamente, reduzindo a dependência de processamento offshore e infraestrutura estrangeira. A NVIDIA anunciou em outubro de 2025 que 260.000 GPUs Blackwell seriam implantadas na Samsung Electronics, no SK Group, no Hyundai Motor Group, na NAVER Cloud e no governo coreano, elevando a capacidade nacional instalada de GPUs de IA de 65.000 para mais de 300.000 unidades. A NAVER também fortaleceu o lado dos desenvolvedores do ecossistema ao disponibilizar o HyperCLOVA X SEED como código aberto e, posteriormente, ao lançar o HyperCLOVA X SEED 14B Think para uso comercial gratuito, ampliando o acesso a modelos de raciocínio em língua coreana. A LG CNS adicionou uma camada de infraestrutura empresarial utilizando seu LLM multilíngue de 111 bilhões de parâmetros com a Cohere, projetado para implantação local e menores requisitos de GPU. Essa construção doméstica melhora as condições de oferta de longo prazo para o mercado de AI copilot da Coreia do Sul porque apoia a inferência local, implantações controladas e um desenvolvimento de produtos mais específico por setor.[4]LG CNS e Korea Herald, "LG CNS Lança Novo LLM Superando o GPT-4o," The Korea Herald, koreaherald.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Localização de Dados Pessoais e Fricção na Transferência Transfronteiriça | -3.8% | Nacional, mais forte em finanças, setor público e casos de uso empresarial sensíveis a dados | Médio prazo (2 a 4 anos) |

| Complexidade de Integração em Sistemas Empresariais Legados | -2.9% | Nacional, mais forte em BFSI, manufatura e setor público | Médio prazo (2 a 4 anos) |

| Risco de Confiança, Alucinação e Auditoria em Fluxos de Trabalho de Alto Risco | -2.2% | Nacional, mais forte em saúde, finanças e governo | Longo prazo (≥ 4 anos) |

| Barreiras de Bloqueio a Fornecedores Domésticos e Preferências de Aquisição | -1.5% | Nacional, especialmente em aquisições públicas e ecossistemas vinculados a chaebols | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Localização de Dados Pessoais e Fricção na Transferência Transfronteiriça

As regras de privacidade da Coreia do Sul estão se tornando uma restrição de projeto mais forte para os copilots empresariais, especialmente quando as ferramentas processam registros internos ou dados de clientes. A IAPP relatou que a reforma da PIPA de 2026 introduziu um teto de penalidade de 10% sobre o faturamento total e responsabilidade pessoal de supervisão para CEOs, o que aumentou o risco prático associado ao tratamento inadequado de dados. Shin e Kim também observaram que as disposições especiais de IA sob a PIPA permitiam o treinamento de IA com dados pessoais apenas sob condições rigorosas de revisão, o que adiciona mais uma camada de conformidade para sistemas treinados em conjuntos de documentos empresariais. Isso está levando os fornecedores a redesenhar a arquitetura em torno de hospedagem local, inferência controlada e trilhas de auditoria mais claras. O resultado é uma aquisição mais lenta para alguns produtos baseados em nuvem e uma demanda mais forte por estruturas de implantação híbrida no mercado de AI copilot da Coreia do Sul.

Complexidade de Integração em Sistemas Empresariais Legados

Muitas empresas coreanas ainda operam grandes sistemas de ERP, CRM, RH e fluxo de trabalho que não foram construídos para interação nativa com IA. A Samsung SDS identificou uma grande lacuna entre as empresas que haviam implantado IA generativa e aquelas que haviam internalizado agentes de IA em escala organizacional, sugerindo desafios de integração em vez de falta de interesse. A mesma empresa relatou que os modelos de implantação empresarial e de autoconstrução frequentemente levavam mais de 6 meses, enquanto 24% dos projetos de autoconstrução levavam mais de 1 ano. Para fabricantes menores, a taxa de adoção permanece muito baixa, pois a pesquisa de manufatura inteligente de 2025 do Ministério de PMEs e Startups constatou que apenas 0,1% dos pequenos e médios fabricantes haviam adotado IA em seus locais de produção. Isso desacelera o mercado de AI copilot da Coreia do Sul em contas complexas, onde o verdadeiro desafio é conectar os copilots a sistemas ativos e organizar os dados internos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copilot: Copilots Horizontais Lideram, Inteligência Vertical Acelera

Os Copilots de Produtividade Horizontal detinham 37,64% do mercado de AI copilot da Coreia do Sul em 2025, tornando-se a maior categoria por contribuição de receita. O segmento se expandiu primeiro porque as suítes de produtividade de escritório eram mais fáceis de comprar, testar e conectar a tarefas de trabalho comuns do que ferramentas de casos de uso mais restritos. A colaboração da Microsoft com a KT e outras empresas coreanas ajudou a estabelecer um modelo prático para a implantação de copilots de local de trabalho em comunicação, redação, pesquisa e suporte a fluxos de trabalho. Esse padrão inicial também ajudou o setor de AI copilot da Coreia do Sul a construir demanda em finanças, telecomunicações e grupos empresariais diversificados, onde a melhoria da produtividade era o ponto de entrada mais claro.

Os Copilots Técnicos e de Engenharia têm projeção de crescimento a um CAGR de 37,12% durante 2026-2031, o mais rápido entre os tipos de copilot. Esse ritmo se encaixa na forte concentração do país em semicondutores, eletrônicos, automóveis, software industrial e fluxos de trabalho liderados por desenvolvedores. A atualização da Microsoft em março de 2026 mostrou que a comunidade de desenvolvedores coreanos no GitHub havia superado 2,72 milhões de membros, ressaltando a forte demanda por geração de código, depuração, revisão de código e assistentes de pesquisa técnica. O trabalho contínuo da NAVER em modelos de raciocínio em coreano e o LLM empresarial multilíngue da LG CNS ampliam a base técnica para copilots usados em ambientes de engenharia especializados. Os Copilots de Fluxo de Trabalho Funcional e os Copilots Específicos do Setor permanecem menores em escala, mas estão ganhando terreno em finanças, serviços públicos, saúde e operações empresariais à medida que os compradores migram do suporte genérico de tarefas para casos de uso específicos do domínio.

Por Modo de Implantação: A Nuvem Mantém a Escala Enquanto a Implantação Híbrida Cresce Rapidamente

A implantação Baseada em Nuvem representou 71,28% do mercado de AI copilot da Coreia do Sul em 2025, o que refletiu o apelo da implantação rápida e das menores demandas de infraestrutura inicial. Muitas empresas entraram no mercado por meio de software em nuvem porque isso reduziu o tempo de implantação e tornou os ganhos de produtividade visíveis no início do ciclo de adoção. A Samsung SDS relatou que as empresas coreanas estavam avaliando vários produtos de IA simultaneamente, e esse padrão favoreceu os modelos em nuvem durante a primeira fase de adoção porque eram mais fáceis de comparar e ativar. A liderança da nuvem também se alinhou com a forte atração do Microsoft 365 Copilot e plataformas similares já vinculadas aos ambientes de software de local de trabalho existentes.

A implantação Híbrida tem previsão de crescimento a um CAGR de 36,84% durante 2026-2031, tornando-a o formato de crescimento mais rápido no mercado de AI copilot da Coreia do Sul. Essa mudança reflete obrigações de privacidade mais rigorosas, pois as organizações agora precisam equilibrar o desempenho do modelo com um controle mais rígido sobre onde as informações empresariais são armazenadas e processadas. A IAPP, Shin e Kim demonstraram que as regras de privacidade atualizadas elevaram o custo de uma governança fraca e aumentaram a pressão por estruturas de processamento auditáveis e localizadas. A LG CNS reforçou essa direção com um LLM multilíngue local projetado para empresas que buscam menor exposição a dados externos e maior controle direto sobre sua infraestrutura. A implantação Local permanece menor hoje, mas provavelmente continuará importante em finanças, governo e outros ambientes regulamentados, onde o design híbrido pode se alinhar melhor às expectativas de conformidade local.

Por Tamanho de Organização: Grandes Empresas Impulsionam a Receita Atual Enquanto as PMEs Constroem a Próxima Onda

As Grandes Empresas detinham uma participação de 72,41% do mercado em 2025, ressaltando a forte concentração dos gastos iniciais em grandes contas. Essas empresas tinham o orçamento, a estrutura de aquisição, os dados internos e o suporte de TI necessários para avançar mais rapidamente do que as empresas menores. A Samsung SDS constatou que 76% das empresas coreanas já haviam implantado IA generativa em nível organizacional em 2026, e os exemplos práticos observados em telecomunicações, finanças e grandes ambientes de local de trabalho vieram principalmente de empresas bem estruturadas. Em termos de receita, as grandes contas ainda ancoram o tamanho do mercado de AI copilot da Coreia do Sul porque podem escalar licenças, camadas de governança e trabalho de integração em um nível que as empresas menores geralmente não conseguem igualar na primeira fase.

As Pequenas e Médias Empresas têm projeção de crescimento a um CAGR de 37,53% durante 2026-2031, o que lhes confere o ritmo prospectivo mais forte por tamanho de organização. A Câmara de Comércio e Indústria da Coreia, conforme citado pelo Seoul Economic Daily, relatou uma lacuna de 13,8 pontos percentuais no uso de IA generativa entre grandes empresas e PMEs em junho de 2026, o que destaca tanto a defasagem quanto o espaço para recuperação. O apoio político também está se tornando mais direto porque a Agência de Distribuição de Pequenas e Médias Empresas e Startups da Coreia lançou uma iniciativa em 2025 cobrindo 70% dos custos de implementação de chatbots de IA para PMEs de manufatura. O Ministério de PMEs e Startups posteriormente estabeleceu um caminho mais amplo com a Inovação em Manufatura Inteligente 3.0, com o objetivo de alcançar 12.000 fábricas habilitadas para IA até 2030. O suporte de infraestrutura regional, incluindo o projeto da KakaoEnterprise com suporte de GPU na Província de Jeolla do Sul, deve melhorar ainda mais o acesso para empresas fora dos maiores clusters empresariais urbanos.

Por Aplicação: Engenharia de Software e Operações Técnicas Lideram em Escala e Crescimento

Engenharia de Software e Operações Técnicas representaram 31,82% do mercado de AI copilot da Coreia do Sul em 2025, tornando-se a maior área de aplicação. A lógica comercial é clara porque codificação, documentação, integração, testes e depuração geram ganhos de produtividade diretos e visíveis. Os dados da Microsoft de março de 2026 sobre a comunidade de 2,72 milhões de membros do GitHub na Coreia sustentam a força dessa base de aplicação, especialmente em empresas com grandes equipes de software e técnicas. O mesmo segmento tem projeção de crescimento a um CAGR de 38,14% durante 2026-2031, tornando-o a trilha de aplicação mais dinâmica nas previsões atuais.

Trabalho do Conhecimento e Assistência à Produtividade é outro caso de uso importante porque atende às necessidades cotidianas de equipes de colarinho branco em muitos setores. A Samsung SDS identificou trabalhos repetitivos como processamento de documentos, criação de relatórios e sumarização de reuniões como o principal impulsionador de demanda para a adoção de IA generativa empresarial. Operações de Atendimento ao Cliente e ao Funcionário também estão ganhando adoção mais ampla, com o projeto do Woori Bank da Samsung SDS prevendo a implantação de mais de 175 agentes de IA em crédito, gestão de ativos, controles internos, atendimento ao cliente e automação de processos. As aplicações de saúde e fluxo de trabalho regulamentado estão crescendo a partir de uma base menor, mas o Sistema de Saúde da Universidade Yonsei já usa o Azure OpenAI para suportar mais de 80 aplicações de IA especializadas e planeja lançar o Rounding Copilot para médicos. Assistentes de vendas, marketing, operações internas e fluxo de trabalho regulamentado devem continuar se expandindo à medida que os compradores buscam ferramentas capazes de agir sobre o conteúdo empresarial em vez de apenas sumarizá-lo.

Por Setor do Usuário Final: TI e Telecomunicações Lideram Hoje Enquanto a Manufatura Ganha Impulso

TI e Telecomunicações detinham uma participação de 25,73% em 2025, permanecendo o maior segmento de usuário final no mercado de AI copilot da Coreia do Sul. Essa posição reflete tanto a força do lado da oferta quanto do lado da demanda, pois as empresas de telecomunicações e TI são grandes usuárias de software empresarial ao mesmo tempo em que ajudam a moldar o ecossistema de IA mais amplo. A KT trabalhou com a Microsoft em ampla colaboração de IA, e a LG U+ avançou rapidamente com implantações no local de trabalho, mostrando como esse setor serviu como um terreno operacional inicial para copilots na Coreia. O BFSI é seguido de perto porque bancos e instituições financeiras lidam com grandes volumes de trabalho intensivo em processos e têm fortes incentivos para automatizar pesquisa, redação, revisão e suporte interno à tomada de decisões.

A Manufatura Industrial tem projeção de crescimento a um CAGR de 36,92% durante 2026-2031, o mais rápido entre os setores de usuário final. A base manufatureira oferece um grande pool de expansão, pois a pesquisa de 2025 do Ministério de PMEs e Startups constatou que apenas 0,1% dos pequenos e médios fabricantes haviam adotado IA em locais de produção. A estratégia Manufatura AI 2030, anunciada em junho de 2026, comprometeu 20 trilhões de KRW (14,5 bilhões de USD) até 2030 para incorporar IA em semicondutores, automotivo e construção naval, fornecendo a esse segmento vertical uma clara espinha dorsal de política e investimento. Investimentos mais amplos em computação também sustentam essa mudança, com o plano nacional de implantação de GPUs Blackwell fortalecendo a capacidade local necessária para cargas de trabalho de IA industrial. Saúde, educação, mídia, governo e energia permanecem menores em termos de receita atual, mas cada um tem casos de uso claros que devem se expandir à medida que os modelos de conformidade e os modelos de implantação amadurecem.

Análise Geográfica

A Microsoft relatou que a Coreia do Sul tinha a maior taxa de adoção de IA entre as economias pesquisadas, com 81,4% em março de 2026, enquanto o uso de IA generativa atingiu 37,1% no primeiro trimestre de 2026. A área metropolitana de Seul permanece o centro da demanda porque abriga as sedes das principais empresas, as principais instituições financeiras e grande parte da base de desenvolvedores e TI empresarial do país. A Microsoft também utilizou Seul para lançamentos de produtos de alto perfil e anúncios de parcerias, o que reforça a posição da cidade como o principal hub comercial para a implantação de copilots empresariais.

A demanda geográfica está agora se espalhando além de Seul por meio de canais industriais e liderados por políticas. A estratégia Manufatura AI 2030 nomeou Jeonbuk e Gyeongnam como campos de teste regionais para IA física e demonstrações de manufatura autônoma dentro de complexos industriais existentes. A entrega pela KakaoEnterprise de 40 GPUs NVIDIA B200 à Província de Jeolla do Sul no âmbito do programa regional de transformação de IA mostra que o suporte de infraestrutura está alcançando regiões manufatureiras que anteriormente tinham acesso limitado à capacidade avançada de IA. A Microsoft também estabeleceu uma Academia de Datacenter em Busan com a Cidade de Busan, o que amplia a base de talentos para implantação em logstica, marítimo e ambientes de indústria pesada. Esses movimentos regionais são importantes porque o mercado de AI copilot da Coreia do Sul não pode depender apenas de Seul se quiser aprofundar a adoção nos setores orientados à produção.

A Coreia do Sul também serve como um ambiente de adoção avançada que influencia a estratégia de produtos de IA empresarial fora do país. A Microsoft escolheu a Coreia em 2025 para uma colaboração expandida de IA em grandes setores e retornou em 2026 com outro lançamento de alta visibilidade, o que mostra que os fornecedores globais usam esse mercado para testar a prontidão empresarial em escala. A Yonhap relatou que o plano de implantação de GPUs Blackwell aumentaria a capacidade instalada de GPUs de IA do país para mais de 300.000 unidades, fortalecendo a posição da Coreia do Sul no processamento de IA hospedado localmente. À medida que os programas regionais, a computação soberana e os modelos nativos no idioma continuam a se expandir, o mercado de AI copilot da Coreia do Sul provavelmente permanecerá tanto uma história de crescimento doméstico quanto um campo de prova para sistemas de IA empresarial prontos para exportação.

Cenário Competitivo

O mercado de AI copilot da Coreia do Sul tem uma estrutura competitiva de duas camadas composta por fornecedores de plataformas globais e provedores domésticos de tecnologia empresarial. A Microsoft detém uma posição forte por meio de sua presença em software de local de trabalho, enquanto NAVER, Samsung SDS, LG CNS e KakaoEnterprise competem de forma mais direta no desempenho do idioma coreano, na flexibilidade de implantação e na profundidade da integração local. O campo é ativo em vez de rigidamente bloqueado, porque os compradores estão comparando várias ferramentas de IA e modelos de implantação em vez de se comprometer com uma única pilha universal. Isso mantém o mercado de AI copilot da Coreia do Sul competitivo, mesmo que alguns grandes fornecedores tenham o alcance comercial mais amplo.

Vários movimentos estratégicos recentes mostram que os fornecedores estão tentando garantir posições mais fortes no segmento empresarial. A Samsung SDS assinou um acordo de revendedor com a OpenAI em 2025, tornando-se a primeira empresa coreana a atuar como revendedora doméstica do ChatGPT Enterprise e a adicionar serviços de consultoria e suporte para implantação. Em abril de 2026, a Samsung SDS também foi selecionada para o projeto de banco de agentes de IA do Woori Bank, expandindo seu papel de suporte à implementação para orquestração empresarial de múltiplos agentes em funções bancárias centrais. A NAVER fortaleceu sua posição ao lançar o HyperCLOVA X THINK e posteriormente disponibilizar ativos de raciocínio comercial como código aberto, o que a ajuda a construir tanto credibilidade empresarial quanto um ecossistema doméstico de desenvolvedores mais amplo. A LG CNS adicionou outra rota de diferenciação por meio de seu LLM multilíngue com a Cohere e por meio de um trabalho empresarial mais profundo vinculado à SAP, o que é relevante para grandes contas que desejam IA dentro de sistemas estabelecidos em vez de ao lado deles.

O espaço aberto permanece mais forte em manufatura de PMEs, fluxos de trabalho regulamentados e assistentes técnicos construídos para ambientes industriais coreanos e multilíngues. A baixa base de IA em pequenos locais de manufatura significa que os fornecedores capazes de oferecer copilots acessíveis e gerenciáveis ainda têm espaço para ganhar participação. As regras de conformidade também criam uma vantagem real para empresas com opções de hospedagem local, ferramentas de governança mais robustas e familiaridade com os requisitos de privacidade coreanos. Ao mesmo tempo, a expansão da base local de modelos e infraestrutura deve impedir que o mercado se torne excessivamente dependente de uma única plataforma estrangeira. A competição deve, portanto, permanecer firme até 2031, com profundidade de plataforma, qualidade de idioma e integração empresarial provavelmente importando mais do que o simples reconhecimento de marca.

Líderes do Setor de AI Copilot da Coreia do Sul

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

ServiceNow, Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A NAVER Cloud lançou o HyperCLOVA X SEED 14B Think como um ativo comercial de código aberto gratuito em julho de 2026. Desenvolvido inteiramente com tecnologia proprietária usando técnicas de poda e destilação, o lançamento visa fortalecer o ecossistema de tecnologia de IA da Coreia do Sul, fornecendo um modelo de raciocínio em língua coreana implantável em produção a baixo custo computacional.

- Junho de 2026: O Presidente do SK Group, Chey Tae-won, anunciou uma iniciativa de "um agente por pessoa" no Fórum de Icheon em 14 de junho, comprometendo-se a implantar um assistente de IA individual para cada funcionário do SK Group em todas as afiliadas como parte do roteiro de transformação de IA do grupo. A implantação do Microsoft 365 Copilot para os 120.000 funcionários do SK Group, apoiada por um Centro de Comando Copilot dedicado, sustenta essa iniciativa.

- Junho de 2026: O governo coreano e o setor privado anunciaram a Estratégia Manufatura AI 2030 em 29 de junho, comprometendo um investimento conjunto de 20 trilhões de KRW (14,5 bilhões de USD) até 2030 para incorporar IA na manufatura de semicondutores, automotiva e de construção naval. A estratégia tem como meta a criação de mais de 100 trilhões de KRW em valor econômico e planeja posicionar fábricas de IA de pilha completa como um produto de exportação sul-coreano para mercados de economias avançadas e da ASEAN.

- Abril de 2026: A Samsung SDS foi selecionada como licitante preferencial para o projeto de banco de agentes de IA do Woori Bank em 7 de abril de 2026. O projeto implanta mais de 175 agentes de IA em 5 domínios bancários centrais — crédito corporativo, gestão de ativos, controles internos, atendimento ao cliente e automação de processos —, com meta de melhoria de 30% na velocidade de processamento operacional. Aproximadamente 90 agentes de IA estão programados para implantação inicial até dezembro de 2026.

Escopo do Relatório do Mercado de AI Copilot da Coreia do Sul

O mercado de AI copilot da Coreia do Sul refere-se ao ecossistema de assistentes inteligentes impulsionados por inteligência artificial integrados em aplicações de software empresarial e de consumo para aprimorar as capacidades humanas e automatizar tarefas complexas dentro do país. Esses copilots utilizam modelos de fundação avançados, incluindo grandes modelos de linguagem (LLMs) e IA generativa, para fornecer sugestões contextuais em tempo real, gerar conteúdo, analisar dados e executar fluxos de trabalho de forma integrada nas ferramentas digitais existentes. O mercado abrange vários tipos de copilot, desde ferramentas gerais de produtividade horizontal até soluções funcionais, técnicas e específicas do setor especializadas. Implantados em ambientes baseados em nuvem, híbridos e locais, esses sistemas de IA atendem organizações de todos os tamanhos na Coreia do Sul. Eles são usados em diversas aplicações, incluindo assistência ao trabalho do conhecimento, desenvolvimento de software, atendimento ao cliente e capacitação de vendas, em setores como TI, BFSI, manufatura e governo. Impulsionados pela infraestrutura digital altamente avançada da Coreia do Sul, pela rápida adoção de tecnologias emergentes por grandes conglomerados (chaebols) e PMEs, e pelo forte apoio governamental à integração de IA, esses copilots ajudam as organizações locais a impulsionar a eficiência operacional, reduzir a carga cognitiva manual e manter uma vantagem competitiva na economia digital global.

O Relatório do Mercado de AI Copilot da Coreia do Sul é Segmentado por Tipo de Copilot (Copilots de Produtividade Horizontal, Copilots de Fluxo de Trabalho Funcional, Copilots Técnicos e de Engenharia e Copilots Específicos do Setor), Implantação (Baseado em Nuvem, Híbrido e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Trabalho do Conhecimento e Assistência à Produtividade, Engenharia de Software e Operações Técnicas, Operações de Atendimento ao Cliente e ao Funcionário, Capacitação de Vendas, Marketing e Receita, Processos de Negócios e Operações Empresariais e Fluxos de Trabalho de Setores Regulamentados) e Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura Industrial, Instituições de Educação e Pesquisa, Mídia e Entretenimento, Governo e Administração, Energia e Serviços Públicos e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional |

| Copilots Técnicos e de Engenharia |

| Copilots Específicos do Setor |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas |

| Operações de Atendimento ao Cliente e ao Funcionário |

| Capacitação de Vendas, Marketing e Receita |

| Processos de Negócios e Operações Empresariais |

| Fluxos de Trabalho de Setores Regulamentados |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Instituições de Educação e Pesquisa |

| Mídia e Entretenimento |

| Governo e Administração |

| Energia e Serviços Públicos |

| Outros Setores de Usuário Final |

| Por Tipo de Copilot | Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional | |

| Copilots Técnicos e de Engenharia | |

| Copilots Específicos do Setor | |

| Por Implantação | Baseado em Nuvem |

| Híbrido | |

| Local | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas | |

| Operações de Atendimento ao Cliente e ao Funcionário | |

| Capacitação de Vendas, Marketing e Receita | |

| Processos de Negócios e Operações Empresariais | |

| Fluxos de Trabalho de Setores Regulamentados | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Saúde e Ciências da Vida | |

| Varejo e Comércio Eletrônico | |

| Manufatura Industrial | |

| Instituições de Educação e Pesquisa | |

| Mídia e Entretenimento | |

| Governo e Administração | |

| Energia e Serviços Públicos | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de AI copilot da Coreia do Sul?

O mercado de AI copilot da Coreia do Sul foi estimado em 0,54 bilhões de USD em 2026 e tem previsão de atingir 2,36 bilhões de USD até 2031, crescendo a um CAGR de 34,54%.

Qual tipo de copilot lidera a receita na Coreia do Sul?

Os Copilots de Produtividade Horizontal lideraram em 2025 com uma participação de 37,64%, refletindo a forte demanda empresarial por ferramentas de redação, pesquisa, sumarização e suporte a tarefas no local de trabalho.

Qual aplicação está crescendo mais rapidamente nos copilots de IA da Coreia do Sul?

Engenharia de Software e Operações Técnicas é tanto o maior segmento de aplicação com 31,82% em 2025 quanto o de crescimento mais rápido, com um CAGR de 38,14% até 2031.

Por que a implantação híbrida está crescendo tão rapidamente na Coreia?

A implantação híbrida tem projeção de crescimento a um CAGR de 36,84% porque as empresas desejam melhor controle sobre dados sensíveis enquanto ainda utilizam funções de IA de alto desempenho baseadas em nuvem.

Qual setor de usuário final oferece a maior oportunidade de crescimento?

A Manufatura Industrial tem projeção de crescimento a um CAGR de 36,92% até 2031, sustentada pela estratégia Manufatura AI 2030 e por uma base de IA ainda baixa em muitos ambientes de produção.

O que está desacelerando a adoção mais ampla entre empresas menores?

As PMEs enfrentam barreiras mais elevadas em custo, talento e integração de sistemas, embora programas de apoio público e projetos de infraestrutura regional estejam começando a reduzir essas lacunas.

Página atualizada pela última vez em: