Tamanho e Participação do Mercado de TPMS de Pós-Venda da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

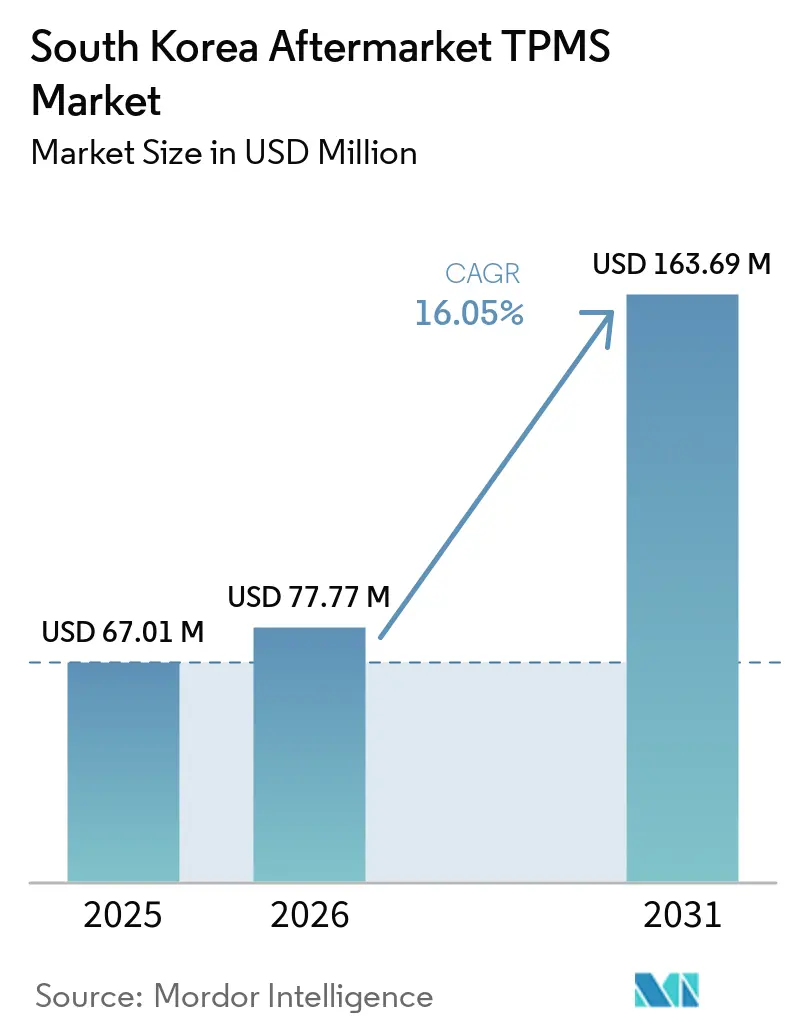

| Tamanho do mercado no ano base (2025) | 67.01 Milhões de dólares |

| Tamanho do Mercado (2026) | 77.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 163.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de TPMS de pós-venda da Coreia do Sul deverá crescer de USD 67,01 milhões em 2025 para USD 77,77 milhões em 2026, com previsão de atingir USD 163,69 milhões até 2031, a um CAGR de 16,05% durante o período de previsão (2026-2031). A rápida expansão reflete a confluência de rigorosas regulamentações nacionais de segurança, a acelerada penetração de veículos elétricos e a crescente preferência por pneus de maior diâmetro que exigem tecnologia de sensor de dupla frequência. A adoção mais ampla do varejo pela internet está comprimindo a dispersão de preços e viabilizando instalações de sensores do tipo faça você mesmo (DIY), aumentando os volumes de substituição. Simultaneamente, os operadores de frotas estão integrando dados de TPMS a painéis de telemática para reduzir o consumo de combustível e o tempo de inatividade não planejado, impulsionando a demanda por sensores inteligentes habilitados para Bluetooth [1]"Atualizações da Lei de Gestão de Veículos Automotores," Ministério de Terras, Infraestrutura e Transportes, molit.go.kr. O escrutínio de cibersegurança também está moldando os roteiros de produtos, à medida que a telemetria criptografada se torna um diferencial competitivo.

Principais Conclusões do Relatório

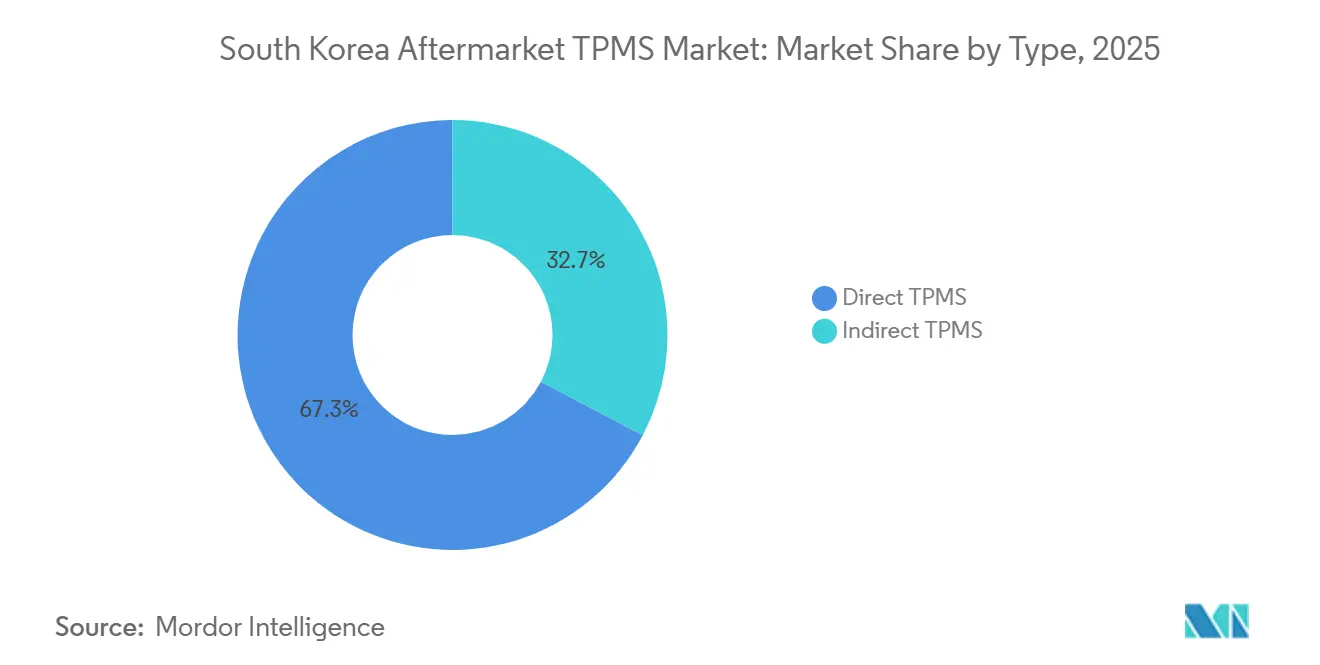

- Por tipo, o TPMS Direto representou 67,28% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, enquanto o TPMS Indireto deverá registrar um CAGR de 16,09% até 2031.

- Por integração tecnológica, os sensores independentes detinham 57,16% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, enquanto as soluções inteligentes/conectadas devem crescer a um CAGR de 16,28% no período 2026-2031.

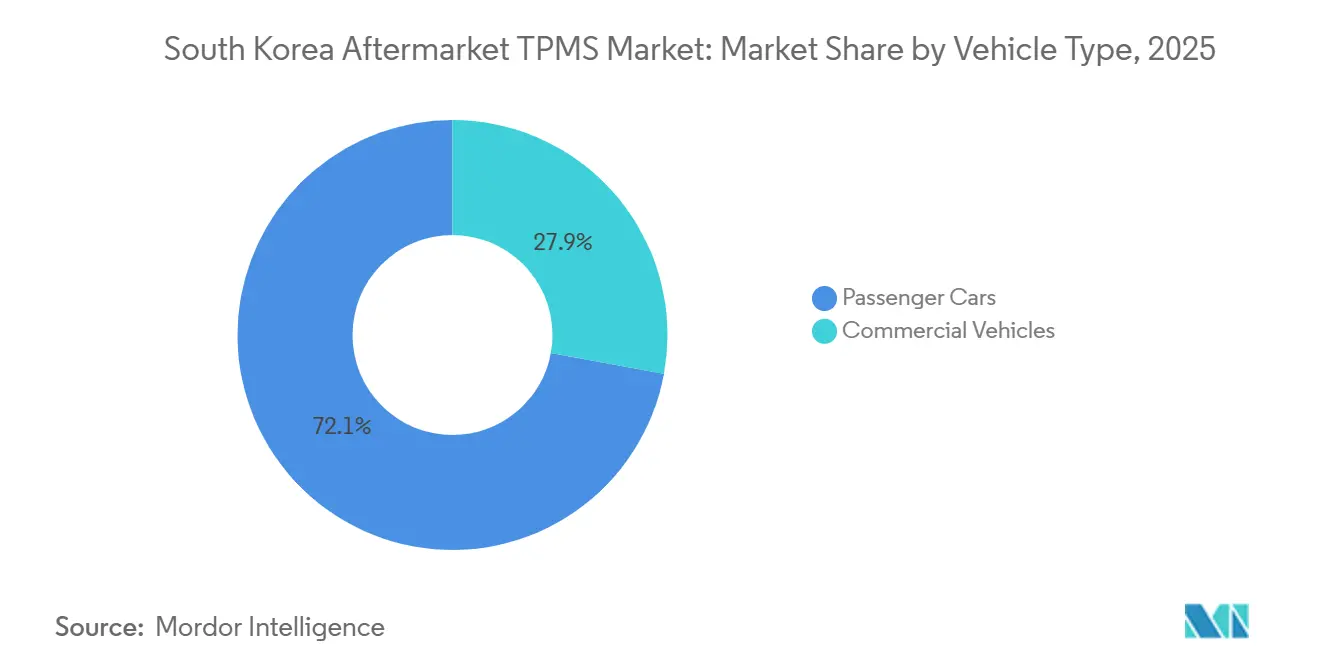

- Por tipo de veículo, os automóveis de passeio dominaram com 72,11% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025; os veículos comerciais registrarão a expansão mais rápida, com um CAGR de 16,16% até 2031.

- Por canal de distribuição, os pontos de venda offline retiveram 65,78% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, mas as plataformas online crescerão mais rapidamente, a um CAGR de 16,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regra de Retrofit Obrigatório | +3.2% | Coreia do Sul em âmbito nacional | Médio prazo (2-4 anos) |

| Aumento no Varejo Online de Pneus e Peças | +2.8% | Áreas urbanas, região metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Crescimento nas Atualizações de Pneus para SUV/Veículos Elétricos | +2.1% | Coreia do Sul com concentração em distritos de alta renda | Médio prazo (2-4 anos) |

| Pacotes de Frotas e Telemática Integrando TPMS Inteligente com Bluetooth LE | +1.9% | Corredores de veículos comerciais, centros logísticos | Longo prazo (≥ 4 anos) |

| Programas de Fidelidade dos Fabricantes Nacionais de Pneus | +1.7% | Coreia do Sul em âmbito nacional por meio de redes de concessionárias | Curto prazo (≤ 2 anos) |

| Inovação de Startups Criando Nicho de "Retrofit Premium" | +1.4% | Operadores de frotas, segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do Prazo da Regra de Retrofit Obrigatório para Todos os Automóveis de Passeio Registrados Antes de 2013

O mandato de TPMS da Coreia do Sul aplica-se a veículos registrados a partir de 2013, mas milhões de modelos de 2008 a 2012 ainda carecem de sensores de fábrica. Durante as inspeções periódicas, os centros de serviço recomendam cada vez mais retrofits universais para cumprir as verificações de segurança mais rigorosas. Os fornecedores posicionam kits pré-programados que clonam os IDs originais, contornando longos ciclos de reaprendizagem e reduzindo o tempo de oficina. O conjunto latente de veículos envelhecidos, portanto, sustenta a demanda de base, especialmente em regiões densamente povoadas onde o cumprimento das inspeções é rigorosamente aplicado.

Aumento nas Plataformas de Varejo Online de Pneus e Peças Voltadas para Trocas de Sensores DIY

Os gigantes do comércio eletrônico doméstico estão praticando preços abaixo dos das concessionárias em sensores universais, atraindo motoristas preocupados com o orçamento. Os proprietários agora podem investir em ferramentas de programação compactas para parear novos sensores de forma integrada durante as trocas sazonais de rodas, distribuindo efetivamente o custo da ferramenta entre vários veículos. Com preços transparentes e avaliações de usuários intensificando a concorrência, os estabelecimentos físicos tradicionais estão respondendo com pacotes de serviços, como suporte vitalício de reaprendizagem e garantias estendidas, para proteger sua participação de mercado.

Crescimento nas Atualizações de Pneus para SUV/Veículos Elétricos (Acima de 18 Polegadas) Exigindo Novos Sensores de Múltipla Frequência

A Hankook Tire informou que uma parcela significativa das vendas de pneus para veículos novos era de pneus de 18 polegadas ou maiores, refletindo a crescente popularidade dos SUVs e veículos elétricos. Rodas maiores são comumente associadas a importações europeias que utilizam uma frequência específica, enquanto as marcas domésticas utilizam outra frequência. Para resolver essa diferença, os centros de serviço estão recorrendo cada vez mais a sensores programáveis de dupla frequência. Esses sensores simplificam o gerenciamento de estoque ao mesmo tempo em que atendem a praticamente todo o espectro de veículos. Consequentemente, a tendência de atualizações de pneus de maior valor está elevando o valor médio de cada ciclo de substituição no mercado de TPMS de pós-venda da Coreia do Sul.

Pacotes de Frotas e Telemática Integrando TPMS Inteligente com Bluetooth LE para Redução do Custo Total de Propriedade

Startups como a BANF, em parceria com a KORE Wireless, estão incorporando sensores BLE que transmitem dados para painéis em nuvem[2]"Anúncio de Parceria da BANF," KORE Wireless, korewireless.com. Esses painéis vinculam dados de pressão, temperatura e desgaste da banda de rodagem a perfis de rotas específicos. Frotas piloto relataram reduções no consumo de combustível e extensões na vida útil dos pneus, alcançando retorno sobre o investimento em curto prazo. A credibilidade desses sistemas integrados de telemática é reforçada por normas ISO, levando os operadores logísticos a incorporar o TPMS inteligente em seus novos contratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Mão de Obra Persistentemente Elevado | -2.3% | Centros de serviço urbanos, áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fragmentação de Protocolos por Ano-Modelo | -1.8% | Coreia do Sul em âmbito nacional, afetando todas as marcas de veículos | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados | -1.2% | Áreas urbanas com alta adoção de veículos conectados | Médio prazo (2-4 anos) |

| Congestionamento de RF | -0.8% | Áreas metropolitanas de Seul, Busan e Daegu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Mão de Obra Persistentemente Elevado para Instalação de Sensores e Reaprendizagem da ECU

Os centros de serviço cobram uma faixa de valores pela desmontagem, substituição de válvulas e balanceamento, com taxas adicionais de programação aplicadas por visita. As concessionárias, posicionadas na faixa superior do espectro de preços, enfatizam o uso de peças OEM garantidas e o benefício adicional de cobertura de responsabilidade. Em contrapartida, as oficinas independentes estão recorrendo a sensores de pós-venda, o que lhes permite oferecer preços mais competitivos. O aumento dos custos de mão de obra está adiando as substituições proativas, o que, por sua vez, está estendendo os intervalos de serviço e moderando os volumes de curto prazo no mercado de TPMS de pós-venda da Coreia do Sul.

Fragmentação de Protocolos por Ano-Modelo Causando Frequentes Falhas de Compatibilidade

A linha de SUVs 2025 da Kia migra para um protocolo proprietário de segurança de sensores, tornando imediatamente inutilizáveis componentes multiprotocolo populares como o Hamaton HTS-3600. Os varejistas correm para estocar SKUs distintos por faixa de VIN, inflando o inventário e imobilizando capital. A Schrader lança atualizações de firmware para o sensor EZ às pressas, mas as baias de serviço ainda enfrentam erros de incompatibilidade porque as unidades de controle rejeitam IDs clonados. Quando as lâmpadas de aviso persistem após a instalação, a insatisfação dos clientes aumenta, gerando revisitas que corroem os lucros dos instaladores. A fragmentação obriga o mercado de TPMS de pós-venda da Coreia do Sul a incorrer em maiores despesas gerais de P&D e logística, o que, em última análise, se traduz em aumentos de preços que podem desacelerar as atualizações discricionárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Diretos Mantêm Dominância Apesar do Crescimento dos Indiretos

Os sistemas diretos capturaram 67,28% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, sustentando a liderança do segmento. Os sensores de haste de válvula alimentados por bateria transmitem valores absolutos de pressão e temperatura, oferecendo alertas em tempo real preferidos por OEMs e motoristas orientados ao desempenho. No entanto, cada bateria esgotada aciona uma troca completa do sensor, inflando os custos ao longo da vida útil. O TPMS Indireto, com previsão de registrar um CAGR de 16,09% até 2031, aproveita os sensores de velocidade de roda ABS existentes e evita hardware dentro do pneu. Algoritmos recentes reduzem os falsos positivos, atraindo compradores de frotas que buscam menor sobrecarga de manutenção. Como resultado, as soluções indiretas irão progressivamente reduzir os volumes, enquanto o TPMS direto continuará a comandar preços premium no pós-venda da Coreia do Sul.

A adoção indireta também beneficia as oficinas rurais que carecem de ferramentas avançadas de programação, pois a calibração requer apenas redefinições da ECU após as rotações de pneus. No entanto, a incapacidade de exibir valores absolutos de pressão limita a integração com os painéis de telemática emergentes. Consequentemente, os fornecedores agrupam software indireto com complementos BLE opcionais que elevam a funcionalidade quando os orçamentos permitem, criando uma escada de atualização em camadas ao longo dos ciclos de propriedade do veículo.

Por Integração Tecnológica: Soluções Inteligentes Impulsionam o Crescimento Futuro

Os módulos independentes retiveram 57,16% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, graças à ampla compatibilidade e aos preços unitários mais baixos. Eles atendem à conformidade com o UNECE R64 sem conectividade externa e, portanto, são a peça de reposição padrão para motoristas preocupados com o orçamento. Em contrapartida, o TPMS inteligente/conectado deve crescer a um CAGR de 16,28% à medida que as frotas valorizam painéis em tempo real e análises preditivas. À medida que os módulos BLE e eSIM se tornam mais acessíveis em grandes volumes, espera-se que o mercado de sensores inteligentes no TPMS de pós-venda da Coreia do Sul cresça significativamente.

Dados de pilotos comerciais indicam que manter a variação de pressão ideal pode gerar economias significativas de combustível e estender a vida útil dos pneus. Esses benefícios mensuráveis sustentam modelos sólidos de retorno, posicionando o TPMS conectado como a escolha preferida para novos contratos logísticos. No entanto, os custos associados ao endurecimento cibernético, como criptografia avançada e IDs rotativos, aumentam ligeiramente o custo dos materiais em comparação com as unidades independentes tradicionais. Os fornecedores que garantem a certificação de segurança de ponta a ponta estão posicionados para alcançar margens mais elevadas ao longo do período de previsão.

Por Tipo de Veículo: Segmento Comercial Emerge como Motor de Crescimento

Os automóveis de passeio representaram 72,11% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025, graças à enorme base instalada que remonta ao mandato de 2013. A demanda por substituição atinge o pico à medida que os primeiros sensores chegam ao fim de sua vida útil e os proprietários de SUVs instalam rodas maiores que exigem novos sensores. O mercado de TPMS de pós-venda da Coreia do Sul para automóveis de passeio, portanto, permanece substancial, mesmo com a tendência de queda nos preços médios de venda unitários.

Os veículos comerciais estão no caminho do crescimento mais rápido, com um CAGR de 16,16% até 2031. A ISO incorporou oficialmente o TPMS em seus padrões de conformidade de telemática para transportadoras de carga, promovendo retrofits generalizados em frotas. O valor primário reside na minimização do tempo de inatividade e na garantia de conformidade regulatória, tornando o TPMS inteligente um fator crucial nas avaliações de custo total de propriedade. Os fornecedores que oferecem sensoriamento integrado de pressão, temperatura e profundidade da banda de rodagem estão ganhando preferência entre os operadores de longa distância, especialmente aqueles que percorrem distâncias significativas a cada ano.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso ao Mercado

Os pontos de venda offline — concessionárias, redes nacionais de pneus e oficinas de bairro — representaram 65,78% da participação do mercado de TPMS de pós-venda da Coreia do Sul em 2025. Seu apelo duradouro reside nos equipamentos profissionais de montagem, no balanceamento de rodas e nas capacidades de reaprendizagem da ECU no local. Ainda assim, os altos custos de mão de obra e o tempo de deslocamento incentivam os consumidores sensíveis ao preço a migrar para o online, especialmente para trocas simples de sensores durante as mudanças sazonais de rodas.

Os portais online devem crescer a um CAGR de 16,33%, impulsionados por preços transparentes, entrega no dia seguinte e páginas de produtos ricas em tutoriais. Sensores programáveis universais com preços entre USD 20 e 40 custam menos da metade das unidades OEM, ampliando o público DIY. Para manter a relevância, as oficinas físicas agora anunciam pacotes de instalação com taxa fixa para sensores comprados online, criando modelos de serviço híbridos que combinam a conveniência do comércio eletrônico com a confiança da instalação profissional.

Análise Geográfica

A região da capital Seul, com sua densa população de veículos e rigoroso regime de inspeção, lidera o mercado de TPMS de pós-venda da Coreia do Sul. As oficinas na Província de Gyeonggi registram um aumento de atividade durante as temporadas de troca de pneus na primavera e no outono, quando os proprietários de veículos alternam entre rodas para todas as estações e de inverno. A alta concentração de veículos da classe SUV na área impulsiona a demanda por sensores programáveis de dupla frequência, atendendo tanto a modelos domésticos quanto importados.

O porto de Incheon, juntamente com o centro logístico de Busan, sustenta o setor de transporte de carga de longa distância, impulsionando uma rápida adoção de TPMS inteligente entre as frotas de caminhões. Os operadores de frotas que incorporam dados de sensores em seus algoritmos de otimização de rotas registraram quedas significativas tanto nos tempos de espera quanto nos problemas de pneus à beira da estrada. Além disso, os subsídios governamentais para vans de entrega movidas a GNC que exigem TPMS a bordo reforçam ainda mais essa tendência nas províncias marítimas.

Em cidades menores como Daegu, Daejeon e Gwangju, há um aumento notável nos pedidos de TPMS online, à medida que as plataformas de comércio eletrônico enfrentam os desafios da entrega de última milha. Motoristas mais jovens em cidades universitárias, caracterizados por sua familiaridade digital e menor número de oficinas, demonstram uma inclinação pronunciada para instalações de TPMS do tipo DIY. Com a banda larga de fibra óptica e os serviços de entrega no mesmo dia tornando-se onipresentes, os intervalos antes variáveis para substituição de sensores entre as regiões estão se alinhando, abrindo caminho para uma trajetória de crescimento consistente no mercado de TPMS de pós-venda da Coreia do Sul.

Cenário Competitivo

A Sensata-Schrader domina o reconhecimento de marca por meio de sua linhagem OEM, oferecendo SKUs de sensor EZ programáveis disponíveis no catálogo de todos os principais distribuidores. A Continental combina sensores com um painel de SaaS vendido junto com tacógrafos digitais, gerando receita recorrente que rivaliza com as margens de hardware. A Denso atende às importações de marcas japonesas que habitam distritos com alta concentração de expatriados, garantindo-lhe um nicho estável. Os campeões coreanos Hyundai Mobis e CUB Elecparts exploram a logística just-in-time, reduzindo os prazos de entrega para reabastecimento emergencial quando novos protocolos da Kia surgem com pouco aviso prévio.

A rotatividade de protocolos é tanto uma arma quanto um risco. A mudança de protocolo da Kia em 2025 catapultou a Hyundai Mobis para a vantagem de pioneira por meses, mas o patch de firmware da Sensata restaurou a paridade até o final do ano. A startup BANF tem como alvo frotas premium que não toleram nenhum tempo de inatividade não programado de pneus. Sua telemetria preditiva de desgaste integra-se à nuvem global da Volvo Trucks, garantindo credibilidade além das fronteiras domésticas. A Continental reage com a prévia de um monitor de estresse de flanco assistido por radar com lançamento previsto para meados de 2026, sinalizando uma mudança para a fusão de múltiplos sensores em vez de TPMS independente.

A cibersegurança está emergindo como o novo campo de batalha. A Hyundai AutoEver comercializa varredura por assinatura para sensores conectados que não podem hospedar criptografia a bordo. A Sensata investe em chips de autenticação de borda com previsão de estreia em 2027. À medida que os fornecedores incorporam software ao hardware, a combinação de receita recorrente muda a economia do mercado de TPMS de pós-venda da Coreia do Sul, recompensando as empresas que sustentam tanto o talento em programação quanto a escala de fabricação.

Líderes do Setor de TPMS de Pós-Venda da Coreia do Sul

Continental AG

Autel Intelligent Technology

Sensata Technologies, Inc. (Schrader)

Cub Elecparts Inc.

Hyundai Mobis Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: BANF e KORE Wireless apresentaram um TPMS avançado que utiliza BLE e análise de IA. Afirmam que ele proporciona economias significativas de combustível e uma redução considerável no tempo de inatividade para frotas piloto.

- Julho de 2025: A Bitsensing assinou um Memorando de Entendimento com o KAIST AVE Lab e a ZetaMobility para comercializar um radar de imagem 4D com inteligência artificial que se integra a dados de TPMS em sistemas avançados de assistência ao condutor.

Escopo do Relatório do Mercado de TPMS de Pós-Venda da Coreia do Sul

O relatório do mercado de TPMS da Coreia do Sul é segmentado por tipo (TPMS direto e TPMS indireto), integração tecnológica (unidades TPMS independentes e TPMS inteligente/conectado), tipo de veículo (automóveis de passeio e veículos comerciais) e canal de distribuição (offline e online). As previsões de mercado são fornecidas em termos de valor (USD).

| TPMS Direto |

| TPMS Indireto |

| Unidades TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos e Veículos Multiuso | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-Ônibus |

| Offline |

| Online |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos e Veículos Multiuso | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-Ônibus | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TPMS de pós-venda da Coreia do Sul em 2026?

Espera-se que o mercado cresça de USD 67,01 milhões em 2025 para USD 77,77 milhões em 2026, com um CAGR de 16,05% até 2031.

Qual tecnologia de TPMS está crescendo mais rapidamente?

Os sensores inteligentes/conectados estão se expandindo a um CAGR de 16,28% à medida que as frotas integram dados de pneus com painéis de telemática.

Os recursos de cibersegurança estão se tornando obrigatórios?

Embora ainda não sejam obrigatórios, a telemetria criptografada está emergindo como um diferencial competitivo após estudos que expuseram riscos de rastreamento em transmissões de TPMS não criptografadas.

Sensores inteligentes ou independentes são preferidos?

As unidades independentes dominam atualmente, mas os sensores inteligentes/conectados estão crescendo a um CAGR de 16,28% devido às capacidades BLE e de atualização remota.

Qual canal de vendas está conquistando receita incremental?

Os marketplaces online registram os ganhos mais rápidos, crescendo a um CAGR de 16,33% à medida que a entrega no mesmo dia corrói as vantagens dos canais tradicionais.

Página atualizada pela última vez em: