Tamanho e Participação do Mercado de Óleos de Motor Automotivos do Sul da Ásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

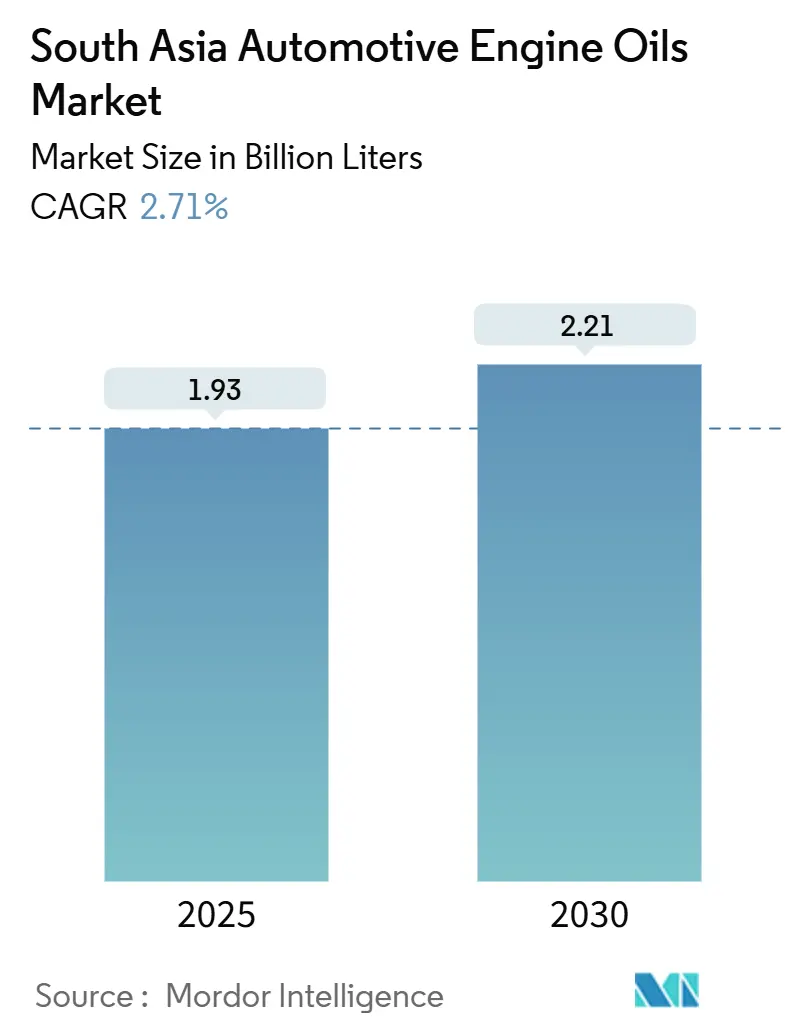

| Volume do Mercado (2025) | 1.93 Bilhões de litros |

| Volume do Mercado (2030) | 2.21 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 2.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do Sul da Ásia por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos do Sul da Ásia é estimado em 1,93 bilhão de litros em 2025, e espera-se que atinja 2,21 bilhões de litros até 2030, a um CAGR de 2,71% durante o período de previsão (2025-2030). A frota de veículos está se expandindo nas zonas rurais da Índia e nos centros urbanos emergentes, enquanto as frotas comerciais operam por mais horas, aumentando o consumo de lubrificantes mesmo com os sintéticos de troca prolongada ganhando participação de mercado. A contribuição de 80,87% da Índia ancora o consumo regional, mas o crescimento de dois dígitos na demanda de Bangladesh e a recuperação pós-estabilização do Paquistão estão ampliando a base endereçável. Medidas regulatórias, como os limites BS-VI, elevam os requisitos de índice de viscosidade e baixo teor de cinzas sulfatadas, acelerando a adoção de sintéticos premium, enquanto motoristas sensíveis ao custo ainda preferem blends minerais acessíveis. As táticas competitivas concentram-se na integração do refino, no desenvolvimento de óleos para motores a gás de baixo teor de cinzas para o crescente mercado de GNC e na oferta de serviços de telemática com valor agregado que compensam as extensões dos intervalos de troca.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor para veículos de passeio liderou com uma participação de 51,34% do mercado de óleos de motor automotivos do Sul da Ásia em 2024, enquanto o óleo de motor para motocicletas deve registrar o crescimento mais rápido, com um CAGR de 2,88% de 2024 a 2030.

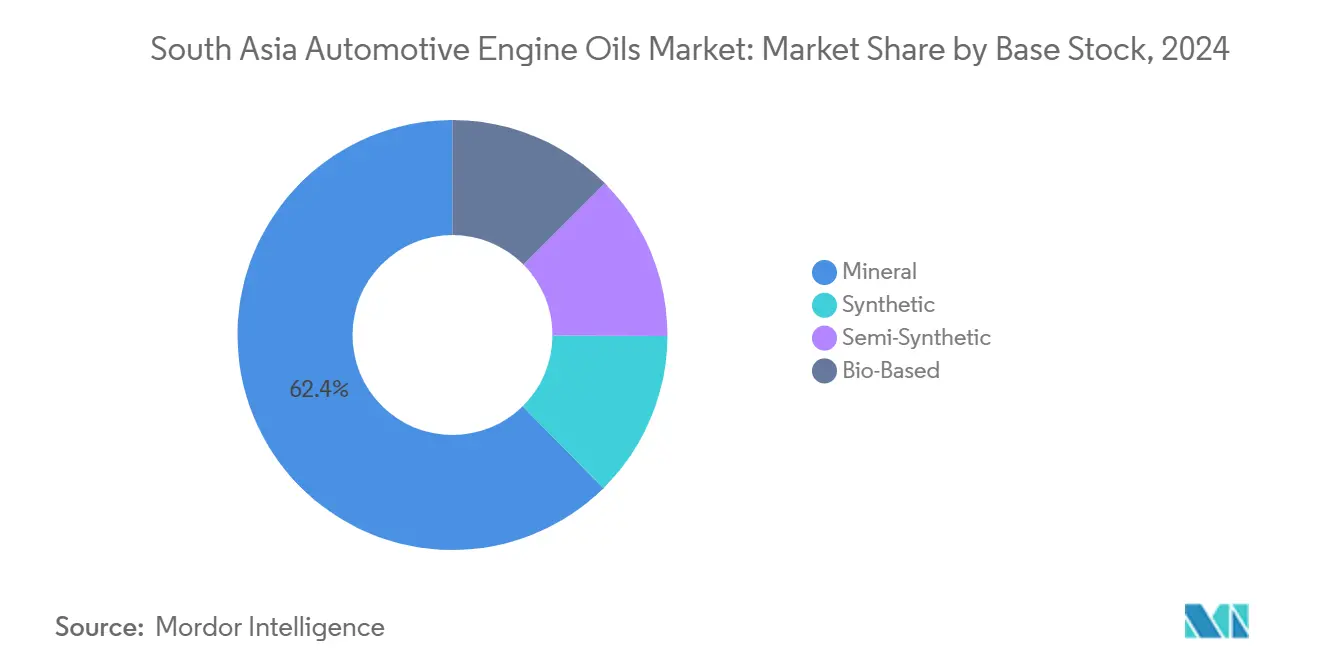

- Por base de estoque, os óleos minerais responderam por 62,38% do tamanho do mercado de óleos de motor automotivos do Sul da Ásia em 2024, enquanto os graus sintéticos estão posicionados para crescer a um CAGR de 2,92% até 2030.

- Por geografia, a Índia dominou o mercado com uma participação de 80,87% em 2024 e deve se expandir a um CAGR de 2,83% até 2030.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do Sul da Ásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota de veículos de passeio e de duas rodas | +0.8% | Índia, Bangladesh, Paquistão como núcleo, com extensão ao Sri Lanka | Médio prazo (2-4 anos) |

| Dominância de veículos de duas e três rodas impulsiona a demanda por MCO | +0.6% | Índia, Bangladesh, Sri Lanka com alta densidade de motocicletas | Longo prazo (≥ 4 anos) |

| Intensificação da utilização de frete comercial e ônibus | +0.5% | Corredores comerciais da Índia e do Paquistão, portos de Bangladesh | Curto prazo (≤ 2 anos) |

| Frotas de última milha do comércio eletrônico encurtam os intervalos de troca | +0.4% | Índia urbana, Bangladesh, áreas metropolitanas do Sri Lanka | Médio prazo (2-4 anos) |

| Aumento de veículos a GNC e GNR necessita de óleos para motores a gás de baixo teor de cinzas | +0.3% | Índia, Paquistão com expansão da infraestrutura de GNC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota de Veículos de Passeio e de Duas Rodas

A frota de veículos da Índia está a caminho de superar 400 milhões de unidades até 2030, com a expansão da motorização rural, garantindo uma base de volume robusta para o mercado de óleos de motor automotivos do Sul da Ásia. Bangladesh consumiu 165.000 toneladas de lubrificantes em 2024, impulsionado por um crescimento anual de 12-15% na demanda automotiva, com a aceleração dos registros de motocicletas. A frota do Sri Lanka é composta por 3,07 milhões de motocicletas e 0,71 milhão de veículos de passeio, destacando uma composição centrada em duas rodas que intensifica a frequência de troca por litro de cilindrada. A retomada da produção do Paquistão após as contrações de 2023 está reinflando as necessidades locais de lubrificantes, enquanto os veículos mais antigos em toda a região exigem ciclos de manutenção mais curtos, amplificando o consumo por unidade. Estradas rurais, projetos de eletrificação e a disponibilidade de microcrédito desbloqueiam novos nichos de propriedade, ampliando a demanda geográfica por blends minerais e sintéticos.

Dominância de Veículos de Duas e Três Rodas Impulsiona a Demanda por MCO

As vendas de motocicletas na Índia superam 20 milhões de unidades por ano, cada uma exigindo óleos 4 tempos personalizados com aditivos modificadores de fricção distintos dos blends de PCMO. A preponderância de veículos de duas rodas no Sri Lanka inclina o mercado de óleos de motor automotivos do Sul da Ásia para produtos MCO de monograu e baixa viscosidade em maior volume. Os veículos de três rodas, vitais para a mobilidade de última milha em Bangladesh e no Sri Lanka, impõem ciclos de trabalho severos que multiplicam as contagens de troca de óleo. Os condutores sensíveis ao preço ainda escolhem óleos minerais do Grupo I, mas a demanda por sintéticos que economizam combustível está crescendo nas cidades de Nível 1, onde o estresse térmico e o tráfego de parar e andar degradam os óleos mais rapidamente. Os veículos elétricos de duas rodas continuam sendo minoria devido às lacunas de carregamento e às barreiras de custo inicial, preservando a relevância dos lubrificantes para motores de combustão ao longo da década.

Intensificação da Utilização de Frete Comercial e Ônibus

Os corredores logísticos na Índia operam ininterruptamente, levando os motores diesel de uso pesado a uma rotatividade acelerada de lubrificantes. Os complexos portuários de Bangladesh e as rotas de frete ligadas à China no Paquistão aumentam a quilometragem anual por caminhão, consolidando uma demanda resiliente por HDMO mesmo com algumas frotas testando sintéticos de troca prolongada. A eletrificação de ônibus ainda está em fase inicial, portanto as frotas diesel urbanas e intermunicipais continuam a depender de óleos CI-4-PLUS e CK-4. Os gestores de frotas adotam a telemática para equilibrar o tempo de atividade e a saúde do óleo, mas as altas cargas do motor compensam os intervalos de troca prolongados. O efeito líquido sustenta os ganhos de volume para o mercado de óleos de motor automotivos do Sul da Ásia, apesar das melhorias graduais de eficiência.

Aumento de Veículos a GNC e GNR Necessita de Óleos para Motores a Gás de Baixo Teor de Cinzas

A Índia pretende ter 10.000 postos de GNC até 2030 no âmbito dos planos de expansão da GAIL, enquanto o Paquistão está expandindo sua rede de distribuição de gás para reduzir as importações de combustíveis líquidos. Os motores a GNC de ignição por faísca requerem óleos de baixo teor de cinzas e fósforo limitado que atendam às normas API CK-4 e de gás natural específicas dos fabricantes de equipamentos originais para proteger os catalisadores de três vias. Os fornecedores capazes de formular produtos prontos para combustível duplo capturam margens premium à medida que os ônibus de transporte público e os caminhões leves mudam para combustíveis gasosos. Os pacotes de aditivos especializados envolvidos elevam os preços por litro, aumentando assim a participação de receita das formulações avançadas no mercado de óleos de motor automotivos do Sul da Ásia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da penetração de VEB e veículos elétricos de duas rodas | -0.3% | Centros urbanos da Índia, áreas metropolitanas do Sri Lanka | Longo prazo (≥ 4 anos) |

| Óleos sintéticos de troca prolongada reduzem os litros por veículo | -0.2% | Segmentos premium da Índia, Bangladesh urbano, Sri Lanka | Médio prazo (2-4 anos) |

| Manutenção preditiva baseada em telemática reduz as trocas de óleo | -0.2% | Frotas comerciais da Índia, corredores de frete do Paquistão, portos de Bangladesh | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de VEB e Veículos Elétricos de Duas Rodas

Incentivos governamentais, reduções do GST e a queda nos custos de baterias estão estimulando a adoção de veículos elétricos em Delhi, Bengaluru e Colombo. No entanto, a instabilidade da rede elétrica, a ansiedade de autonomia nos ciclos de trabalho de frete e a infraestrutura de carregamento rural limitada atenuam a ameaça imediata ao mercado de óleos de motor automotivos do Sul da Ásia. A eletrificação de uso pesado está atrasada porque a massa das baterias compromete a economia de carga útil, portanto os volumes de HDMO diesel permanecem estáveis no médio prazo. Os cronogramas de políticas sugerem um deslocamento gradual, e não abrupto, dos óleos para motores de combustão, permitindo que os fornecedores realocem recursos para fluidos de gestão térmica e lubrificantes dedicados para transmissões.

Manutenção Preditiva Baseada em Telemática Reduz as Trocas de Óleo

As plataformas de veículos conectados monitoram a carga do motor, a fuligem e o índice de viscosidade em tempo real, permitindo que os gestores de frotas adiem a manutenção do óleo até que os dados laboratoriais indiquem que um limite foi ultrapassado. Os primeiros adotantes incluem os serviços de entrega de comércio eletrônico indianos e os transportadores de carga a granel transfronteiriços paquistaneses. A redução das visitas improdutivas às oficinas diminui os volumes de HDMO, mas os fornecedores de lubrificantes estão agrupando pacotes de análise com óleos de marca, preservando o envolvimento com o cliente e compensando a perda de volume por meio de um valor mais elevado por serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: PCMO Detém a Coroa de Volume enquanto o MCO Avança

O óleo de motor para veículos de passeio respondeu por 51,34% do mercado de óleos de motor automotivos do Sul da Ásia em 2024, impulsionado por novas introduções de modelos e distâncias médias de viagem mais longas. A adoção de graus de baixa viscosidade conformes ao BS-VI, como o 0W-16, está aumentando à medida que os fabricantes de equipamentos originais buscam créditos de economia de combustível. Enquanto isso, os volumes de óleo de motor para motocicletas cresceram a um CAGR de 2,88% e estão programados para superar o PCMO após 2030, se as trajetórias de vendas de duas rodas persistirem. As frotas de motocicletas de mobilidade compartilhada em Dhaka e Bengaluru, que acumulam alta quilometragem em condições severas, renovam o óleo a cada 3.000-4.000 km, amplificando o consumo por unidade apesar das menores capacidades do cárter.

O mercado está testemunhando atualizações rápidas de formulação, dos padrões de fricção JASO MA2 ao reforço com dialquilditiofostato de zinco para resistência à oxidação em condições de alta rotação. Os MCOs de blend sintético estão ganhando espaço nas prateleiras do varejo organizado, pois os condutores urbanos percebem uma suavidade tangível na partida a frio e benefícios marginais de economia de combustível. As autoridades de transporte público ainda determinam trocas de óleo semestrais independentemente dos dados de saúde preditivos, mantendo a demanda de base elevada.

Por Base de Estoque: Dominância Mineral Persiste, mas os Sintéticos Capturam o Crescimento

Os óleos minerais mantiveram uma participação de 62,38% em 2024, refletindo a arraigada sensibilidade ao preço dos consumidores em todo o Sul da Ásia. Os volumes do mercado de óleos de motor automotivos do Sul da Ásia devem aumentar a um CAGR de 2,92% até 2030, com o BS-VI e as condições de garantia dos fabricantes de equipamentos originais incentivando a adoção de óleos de baixa viscosidade. Os programas de modernização de refinarias são fundamentais. O investimento da Indian Oil em uma expansão de capacidade de 25% e um projeto piloto de base de estoque rerefinada está alinhado com as políticas nacionais de economia circular[1]Indian Oil Corporation, "Relatório de P&D e Sustentabilidade 2025," iocl.com. A expansão da BPCL para 45 milhões de toneladas/ano até 2029 aumentará a produção doméstica do Grupo II, reduzindo a dependência de importações. Os fornecedores integram químicas de éster e polialquileno glicol para resiliência em temperaturas extremas, posicionando os sintéticos premium com o dobro do valor por litro dos graus minerais e proporcionando isolamento de receita contra a diluição de volume no mercado de óleos de motor automotivos do Sul da Ásia.

Análise Geográfica

A Índia respondeu por uma participação de 80,87% em 2024, refletindo uma profundidade incomparável da frota de veículos, redes de serviços multimarcas e infraestrutura de refino integrada. Os volumes de óleos de motor automotivos da Índia devem registrar um CAGR de 2,83% durante 2025-2030. As normas BS-VI do governo impulsionam uma mudança das viscosidades 20W-40 para 10W-30 e 0W-20, elevando as taxas de tratamento de aditivos e aumentando o valor por litro. O tamanho do mercado de óleos de motor automotivos do Sul da Ásia atribuível à Índia superará, portanto, o crescimento do PIB regional mais amplo, à medida que a renda disponível rural eleva a propriedade de veículos de passeio. Em Bangladesh, as marcas internacionais fazem parceria com misturadores locais para contornar uma tarifa de importação de 32% sobre lubrificantes acabados, estimulando investimentos internos em aditivos e embalagens que aprofundam a penetração no mercado.

A recuperação do Paquistão dos choques cambiais de 2023 restaura as cartas de crédito de importação, permitindo que as plantas de montagem dos fabricantes de equipamentos originais aumentem a produção e revivam o consumo de lubrificantes. O GNC representa um terço do combustível dos veículos de passeio paquistaneses, estimulando a demanda por óleos para motores a gás de baixo teor de cinzas compatíveis com catalisadores de três vias. O Sri Lanka tem como meta USD 2 bilhões em exportações de veículos até 2030, posicionando os montadores locais como clientes cativos de lubrificantes. A Lanka IOC opera uma planta de mistura de 60.000 toneladas por ano que abastece tanto os canais domésticos quanto os de exportação, consolidando assim uma cadeia de suprimentos resiliente[2]Lanka IOC PLC, "Ficha Técnica de Operações de Lubrificantes 2025," lankaioc.com .

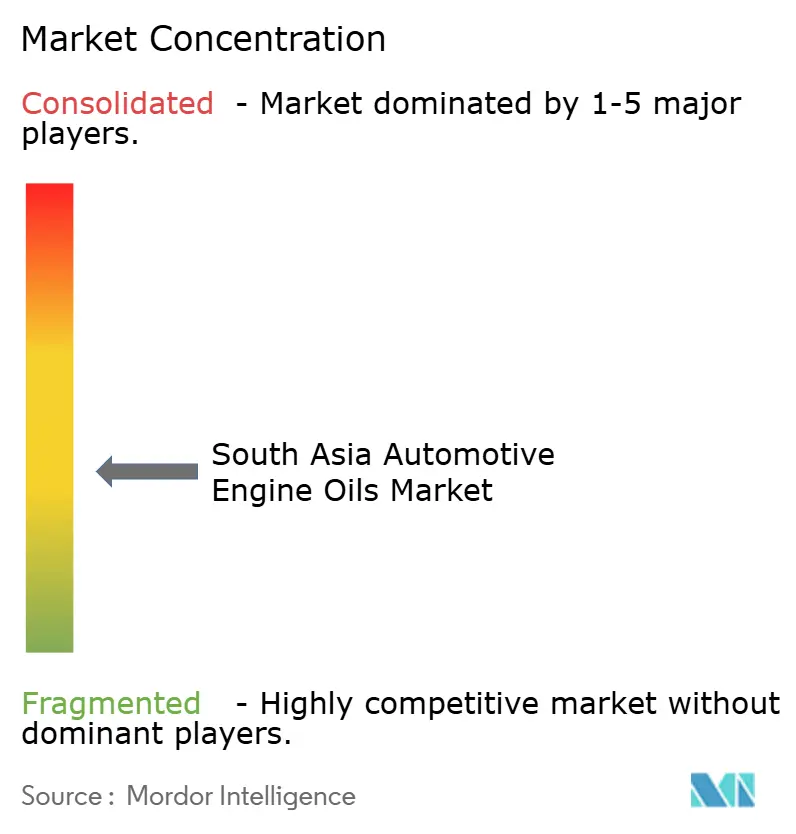

Cenário Competitivo

As grandes empresas estatais, como a Indian Oil Corporation, controlam as cadeias de valor do petróleo bruto ao produto acabado, proporcionando vantagem de custo por meio da produção cativa de base de estoque e de redes de varejo em todo o país. A marca SERVO da Indian Oil atende a segmentos de múltiplos níveis, variando de embalagens de PCMO mineral com preço de varejo de INR 300 por litro a sintéticos à base de PAO a INR 1.200. Os players internacionais capitalizam em nichos de desempenho. Os fornecedores estão cada vez mais agrupando testes de campo, kits de análise de óleo e painéis de telemática, competindo em serviços e não apenas em litros no mercado de óleos de motor automotivos do Sul da Ásia. Os independentes locais se expandem por meio de SKUs centrados em motocicletas e penetração rural via distribuidores de insumos agrícolas. Os riscos de marca própria e falsificação persistem em micro-mercados sensíveis ao preço, levando as principais marcas a lançar embalagens à prova de adulteração com código QR. A intensidade competitiva é, portanto, moderada, com o valor da marca e o alcance da distribuição superando o jogo de preço puro.

Líderes do Setor de Óleos de Motor Automotivos do Sul da Ásia

Indian Oil Corporation Ltd

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Bharat Petroleum Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Castrol India lançou o Castrol MAGNATEC pronto para API SQ, o primeiro óleo misturado domesticamente a atender à especificação mais recente para veículos de passeio, apoiando a agenda 'Fabricado na Índia'.

- Abril de 2024: A Shell India apresentou os óleos para motocicletas Shell Advance aprimorados com química de molécula flexível e confirmou planos para 10.000 carregadores de veículos elétricos até 2030, juntamente com o desenvolvimento de fluidos de resfriamento de baterias de próxima geração.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos do Sul da Ásia

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| Biológico |

| Índia |

| Bangladesh |

| Sri Lanka |

| Paquistão |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| Biológico | ||

| Por Geografia | Índia | |

| Bangladesh | ||

| Sri Lanka | ||

| Paquistão | ||

Principais Perguntas Respondidas no Relatório

Quais volumes o mercado de óleos de motor automotivos do Sul da Ásia representa atualmente?

O mercado registrou 1,93 bilhão de litros em 2025 e deve atingir 2,21 bilhões de litros até 2030.

Qual categoria de produto está se expandindo mais rapidamente no Sul da Ásia?

O óleo de motor para motocicletas lidera o crescimento com um CAGR de 2,88%, auxiliado pela frota dominante de duas rodas da região.

Qual é a contribuição da Índia para a demanda regional?

A Índia responde por aproximadamente 80,87% dos volumes totais de 2024, refletindo sua frota de veículos superior a 400 milhões de unidades.

Qual é o impacto dos veículos a GNC na formulação de lubrificantes?

Os motores a GNC de ignição por faísca requerem óleos de baixo teor de cinzas para proteger os catalisadores, abrindo nichos de maior margem para fornecedores especializados.

Como os veículos elétricos influenciarão os volumes futuros de óleos de motor?

A adoção de VEB reduzirá o crescimento de longo prazo, mas a infraestrutura de carregamento limitada e as barreiras de custo significam que os óleos para motores de combustão permanecem essenciais ao longo da década.

Página atualizada pela última vez em: