Tamanho e Participação do Mercado de Turbinas Eólicas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Turbinas Eólicas da América do Sul por Mordor Intelligence

O tamanho do Mercado de Turbinas Eólicas da América do Sul está projetado para expandir de USD 8,90 bilhões em 2025 e USD 9,76 bilhões em 2026 para USD 15,48 bilhões até 2031, registrando um CAGR de 9,66% entre 2026 e 2031. O mercado de turbinas eólicas da América do Sul está se expandindo com base em uma economia eólica terrestre muito forte, especialmente no Brasil, onde os recursos eólicos e o desempenho operacional permanecem excepcionalmente favoráveis para o desenvolvimento em escala de serviço público. O Brasil registrou um custo nivelado de energia de USD 0,025/kWh para energia eólica terrestre em 2024, e os fatores de capacidade atingiram 56%, o que manteve a energia eólica entre as opções de nova geração de menor custo da região. O mercado também está sendo moldado por uma combinação mais ampla de compradores, pois a aquisição corporativa, os programas de descarbonização industrial e os planos de hidrogênio verde orientados à exportação estão adicionando demanda além da aquisição tradicional liderada pela rede elétrica. Os compromissos climáticos nacionais continuam a apoiar novas adições de energia eólica, com a NDC atualizada do Brasil visando uma redução de 59% a 67% nas emissões de gases de efeito estufa abaixo dos níveis de 2005 até 2035 e nomeando a energia eólica offshore e o hidrogênio de baixo carbono entre as prioridades de política. Ao mesmo tempo, o mercado de turbinas eólicas da América do Sul enfrenta um ambiente operacional mais desigual, porque o congestionamento da rede no Nordeste do Brasil está desacelerando a economia dos projetos, ao mesmo tempo que empurra os desenvolvedores em direção a estruturas de demanda cativa, como fornecimento industrial, contratos com data centers e centros de energia vinculados a portos.

Principais Conclusões do Relatório

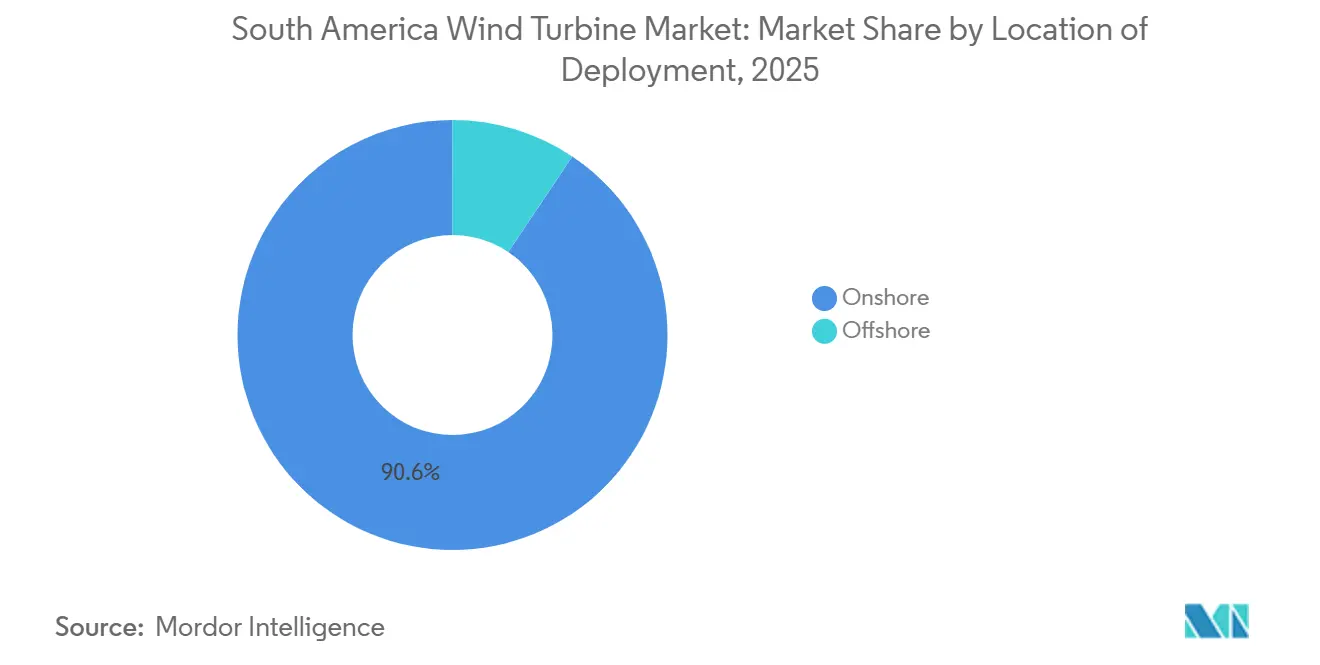

- Por localização de implantação, o segmento terrestre deteve 90,6% da participação do mercado de turbinas eólicas da América do Sul em 2025, enquanto o offshore deve se expandir a um CAGR de 18,1% até 2031.

- Por classificação de capacidade, as turbinas grandes na faixa de 1 a 5 MW representaram 45,7% do mercado em 2025, enquanto o segmento acima de 5 MW está projetado para registrar o maior CAGR de 13,8% até 2031.

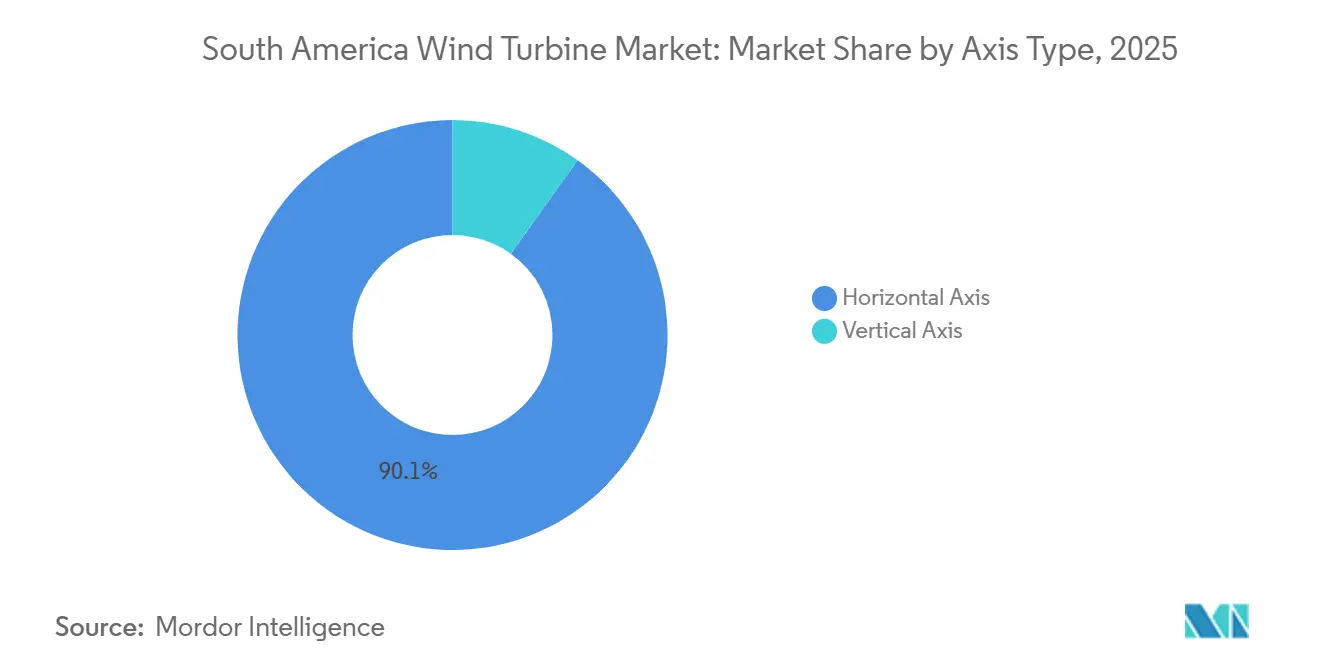

- Por tipo de eixo, as turbinas de eixo horizontal representaram 90,1% do mercado em 2025, enquanto as turbinas de eixo vertical devem crescer a um CAGR de 12,5% até 2031.

- Por componente, as pás do rotor representaram 31,3% do mercado em 2025, enquanto os sistemas de eletrônica de potência e controle estão projetados para crescer a um CAGR de 11,8% até 2031.

- Por uso final, a escala de serviço público representou 84,9% do tamanho do mercado de turbinas eólicas da América do Sul em 2025, enquanto o segmento comercial e industrial deve avançar a um CAGR de 14,2% até 2031.

- Por geografia, o Brasil deteve 59,2% do tamanho do mercado de turbinas eólicas da América do Sul em 2025, enquanto o Chile deve registrar o crescimento regional mais rápido a um CAGR de 12,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Turbinas Eólicas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOE para energia eólica terrestre | +2.5% | Brasil (primário), Chile, Argentina | Curto prazo (≤ 2 anos) |

| Aceleração do pipeline de APE renovável e leilões | +2.0% | Brasil, Chile, Colômbia | Curto a médio prazo (1–3 anos) |

| Metas nacionais de descarbonização (alinhadas à NDC) | +1.5% | Regional (todos os principais mercados) | Médio prazo (2–4 anos) |

| Centros de exportação de hidrogênio verde na Patagônia e no Nordeste do Brasil | +1.2% | Argentina (Patagônia), Brasil (NE), Chile (Magalhães) | Médio a longo prazo (3–6 anos) |

| Atualizações de transmissão lideradas por data centers | +0.8% | Brasil (Ceará, Rio de Janeiro), Chile | Curto a médio prazo (1–3 anos) |

| Incentivos estaduais à fabricação no Ceará e em Pernambuco | +0.5% | Brasil (Ceará, Pernambuco) | Curto a médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

O Declínio do LCOE Transforma a Energia Eólica Terrestre no Recurso Despachável Mais Barato da Região

Os menores custos de geração terrestre continuam sendo um dos apoios mais claros para a nova demanda de turbinas na região. O LCOE da energia eólica terrestre do Brasil caiu para USD 0,025/kWh em 2024, e a frota eólica do país atingiu fatores de capacidade de 56%, bem acima da média global terrestre [1]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável em 2024," Agência Internacional de Energia Renovável, irena.org. Essa posição de custo é importante porque dá aos desenvolvedores margem para preservar os retornos dos projetos mesmo quando o financiamento permanece caro ou o acesso à transmissão se torna menos previsível. Também mantém os projetos terrestres competitivos em rodadas de aquisição e contratos bilaterais, especialmente no Nordeste do Brasil e em outros corredores de alto vento. Para o mercado de turbinas eólicas da América do Sul, isso significa que o cenário base para novas instalações ainda está sendo definido pela economia terrestre, e não apenas pelo apoio político.

O Pipeline de APE Renovável e Leilões Estende a Certeza Contratual Além da Aquisição Governamental

A base de demanda para novos projetos eólicos está se tornando mais ampla do que o modelo anterior, que dependia principalmente de leilões liderados pelo governo. Compradores corporativos, usuários industriais e grandes operadores de infraestrutura digital estão assumindo um papel maior na aquisição renovável de longo prazo, o que dá aos desenvolvedores mais de uma rota para receitas contratuais. A Amazon anunciou um investimento de mais de USD 4 bilhões para lançar uma região de infraestrutura AWS no Chile até o final de 2026, com energia renovável formando parte do modelo operacional desse local. [2]Amazon, "Amazon to Invest More Than $4 Billion to Launch Infrastructure Region in Chile," Amazon, press.aboutamazon.com Isso é importante para o desenvolvimento de projetos porque um conjunto mais amplo de compradores pode apoiar adições eólicas mesmo quando a aquisição soberana desacelera. No mercado de turbinas eólicas da América do Sul, essa mudança está melhorando a diversidade contratual e favorecendo os desenvolvedores que conseguem combinar perfis de geração eólica com as necessidades de grandes compradores com boa capacidade de crédito.

Centros de Exportação de Hidrogênio Verde Co-localizam Infraestrutura Eólica em Locais Adjacentes a Portos

O hidrogênio verde está criando uma nova camada de demanda por capacidade eólica em partes da América do Sul com recursos fortes e acesso à exportação. Nesses projetos, os parques eólicos são cada vez mais planejados como geração dedicada para eletrólise, em vez de simples ativos conectados à rede. Essa distinção é importante porque muda a forma como os desenvolvedores pensam sobre localização, dependência de transmissão e risco de aquisição. Também torna as regiões portuárias e os corredores industriais mais atraentes, uma vez que o valor da geração pode ser vinculado à produção de exportação em vez de apenas aos preços de energia no atacado. Para o mercado de turbinas eólicas da América do Sul, esse modelo de demanda emergente pode apoiar pedidos maiores de turbinas em áreas onde o consumo cativo pode absorver a produção que, de outra forma, poderia enfrentar cortes.

Atualizações de Transmissão Lideradas por Data Centers Geram Demanda Incremental de Energia Eólica

A infraestrutura digital está adicionando uma nova fonte de demanda de eletricidade que se encaixa bem com a aquisição renovável em grande escala. O investimento da Amazon no Chile mostra que a expansão de hiperescala está agora diretamente ligada ao fornecimento de energia renovável, o que fortalece o argumento para nova capacidade eólica em torno dos principais centros de carga e corredores de infraestrutura digital. Isso importa além das vendas diretas de energia porque grandes compradores de longa duração também podem ajudar a justificar atualizações de transmissão e interconexões de rede que beneficiam os projetos renováveis ao redor. Em termos práticos, a demanda de data centers está começando a importar não apenas como fonte de aquisição, mas também como catalisador para investimentos mais amplos no sistema. Isso torna o mercado de turbinas eólicas da América do Sul mais conectado aos ciclos de investimento digital do que estava há apenas alguns anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e cortes no Nordeste do Brasil | -1.8% | Brasil (Ceará, Rio Grande do Norte, Bahia) | Curto a médio prazo (contínuo até ~2029) |

| Gargalos portuários e logísticos de componentes de turbinas | -0.9% | Brasil (portos de Fortaleza, Suape, Pecém), Argentina, Chile | Curto a médio prazo (1–3 anos) |

| Volatilidade cambial e altos custos de financiamento nas economias emergentes da América do Sul | -1.2% | Brasil, Argentina, Colômbia | Médio prazo (2–4 anos) |

| Capacidade de fabricação local limitada para grandes componentes de turbinas e dependência de importações | -0.7% | Brasil (NE), Chile, Argentina | Médio a longo prazo (3–5 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento da Rede Cria Risco Estrutural de Receita em todo o Cinturão Eólico do Nordeste do Brasil

O congestionamento da rede no Nordeste do Brasil continua sendo a principal restrição operacional para projetos eólicos em escala de serviço público. As perdas por corte para usinas eólicas e solares aumentaram 220% em 2025 e atingiram 32,9 milhões de MWh, o que mostra com que rapidez o problema passou de um desafio operacional local para uma preocupação de investimento mais ampla. O efeito no mercado é claro mesmo sem atribuir cada megawatt-hora perdido a um único projeto, porque credores, fabricantes de equipamentos originais e desenvolvedores agora precisam contabilizar uma utilização mais fraca em áreas que antes eram vistas como os corredores eólicos mais seguros. É por isso que o mercado de turbinas eólicas da América do Sul ainda está crescendo, mas com maior atenção à qualidade da localização, ao emparelhamento da demanda local e ao ritmo do reforço da transmissão.

A Volatilidade Cambial e os Altos Custos de Capital Atuam como Barreira Estrutural ao Investimento Estrangeiro

As condições de financiamento continuam sendo um desafio estrutural em vários países sul-americanos, especialmente onde a cobertura de longo prazo é escassa e as moedas locais são voláteis. Isso importa para a energia eólica porque os projetos são intensivos em capital, as vidas úteis dos ativos são longas e os termos de financiamento moldam os retornos totais do projeto tanto quanto o desempenho das turbinas. O Banco Interamericano de Desenvolvimento e o Banco Central do Brasil assinaram um acordo em novembro de 2025 para liberar até USD 3,4 bilhões em instrumentos de cobertura cambial no âmbito do programa Eco Invest Brasil, que foi projetado para reduzir o risco cambial para investidores privados em projetos renováveis. [3]Banco Interamericano de Desenvolvimento, "Acordo BID-Banco Central do Brasil Libera USD 3,4 Bilhões em Cobertura Cambial para Mobilizar Investimento Privado," Banco Interamericano de Desenvolvimento, iadb.org Mesmo com esse apoio, a região ainda carrega um ônus de financiamento maior do que nos mercados eólicos maduros, e isso pode atrasar as decisões de investimento ou reduzir o tamanho dos pacotes de aquisição. Para o mercado de turbinas eólicas da América do Sul, o resultado é um padrão de crescimento que permanece positivo, mas mais sensível ao risco soberano, aos custos de capital local e à disciplina de estruturação de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: O Segmento Terrestre Comanda a Base, o Offshore Reformula a História do Crescimento

O segmento terrestre representou 90,6% da base instalada em 2025, o que o manteve firmemente no centro da demanda de turbinas em toda a região. Esta parte do mercado de turbinas eólicas da América do Sul continua a se beneficiar de corredores de desenvolvimento em terra estabelecidos no Brasil, Argentina e Chile, onde os recursos eólicos são fortes e o modelo de entrega já é familiar para credores e concessionárias. Os projetos terrestres também se encaixam melhor nas redes de fabricação e logística existentes do que os projetos offshore, o que ajuda a preservar a competitividade de custos quando as condições de fornecimento se tornam mais rígidas. Essa vantagem é especialmente importante em uma região onde o conteúdo local, o acesso ao financiamento e a execução do transporte ainda podem influenciar a bancabilidade do projeto quase tanto quanto a tecnologia das turbinas.

O offshore parte de uma base muito menor, mas está projetado para crescer a um CAGR de 18,1% até 2031, o que o torna a categoria de implantação de crescimento mais rápido no mercado de turbinas eólicas da América do Sul. O argumento de crescimento repousa sobre o dimensionamento futuro de plataformas, um arcabouço político em formalização no Brasil e o crescente interesse em clusters industriais costeiros que poderiam usar energia offshore ao longo do tempo. Mesmo assim, o offshore permanecerá um conjunto de receitas menor do que o terrestre durante a maior parte do período de previsão porque ainda precisa de prontidão portuária, profundidade na cadeia de suprimentos e experiência em execução de projetos. O principal efeito de curto prazo é, portanto, estratégico em vez de volumétrico, uma vez que o offshore está mudando a forma como fabricantes de equipamentos originais, desenvolvedores e governos pensam sobre fabricação futura, capacidades de serviço e infraestrutura costeira.

Por Classificação de Capacidade: Turbinas Grandes Lideram, Plataformas Muito Grandes Ganham Terreno

As turbinas grandes na faixa de 1 a 5 MW representaram 45,7% do mercado em 2025, o que reflete como a maioria dos projetos eólicos regionais foi construída na última década. Essa base instalada mantém o segmento importante porque a familiaridade com a frota, as capacidades de serviço e o conforto com o financiamento já estão em vigor para essa classe de classificação. Na prática, isso dá aos desenvolvedores um ponto de referência estável quando avaliam novas decisões de aquisição no Nordeste do Brasil, na Patagônia e nos corredores eólicos do Chile. Isso também significa que a classe de turbinas grandes ainda ancora a maior parte da atividade de pedidos de curto prazo, mesmo quando os desenvolvedores buscam máquinas maiores.

O segmento acima de 5 MW está projetado para registrar o crescimento mais rápido a um CAGR de 13,8%, impulsionado pela busca de maior rendimento por unidade, menos turbinas por projeto e melhor economia em grandes desenvolvimentos em campo aberto. A primeira fábrica no exterior da Goldwind no Brasil começou a produzir turbinas na faixa de 5,3 MW a 7,5 MW em 2024, o que mostrou que o panorama de fornecimento regional está começando a se adaptar a máquinas de maior capacidade. O setor de turbinas eólicas da América do Sul está, portanto, caminhando para uma combinação mais ampla de classificações, mas a mudança será gradual porque os desenvolvedores ainda precisam equilibrar a escala das turbinas com a logística, as condições do local e a capacidade disponível da rede. Ao longo do período de previsão, a categoria muito grande deve ganhar participação principalmente em projetos onde uma produção mais forte e menor intensidade de equilíbrio do sistema possam compensar a complexidade de execução que acompanha componentes maiores.

Por Tipo de Eixo: O Eixo Horizontal Domina, o Eixo Vertical Encontra Seu Nicho

As turbinas de eixo horizontal detinham 90,1% da base instalada em 2025, o que as torna o padrão claro para implantação em escala de serviço público em toda a região. Essa posição está enraizada em cadeias de suprimentos estabelecidas, desempenho operacional comprovado e no fato de que a maioria dos desenvolvedores, operadores e credores já sabe como subscrever essa tecnologia. No mercado de turbinas eólicas da América do Sul, essa vantagem da base instalada torna o deslocamento difícil porque a tecnologia já está incorporada em redes de serviço, planejamento de peças de reposição e padrões de projeto. Isso também significa que a maior parte da demanda de volume permanecerá vinculada a plataformas de eixo horizontal durante o período de previsão.

As turbinas de eixo vertical estão previstas para crescer a um CAGR de 12,5%, mas estão crescendo a partir de uma base muito menor e permanecem focadas em casos de uso mais restritos. Seu papel é mais forte em ambientes distribuídos onde restrições de espaço, som ou localização urbana tornam as máquinas convencionais menos práticas. Isso as mantém relevantes para aplicações comerciais menores, rurais e de microrrede, em vez de para adições em escala de serviço público regional. O setor de turbinas eólicas da América do Sul pode, portanto, ver a demanda por eixo vertical se expandir de forma constante, mas permanecerá um complemento à frota principal em vez de um substituto para ela.

Por Componente: Pás do Rotor Lideram a Participação de Valor, Eletrônica de Potência Emerge como Campo de Batalha Tecnológico

As pás do rotor representaram 31,3% do valor da base instalada em 2025, o que as tornou a maior categoria de componentes na região. Essa participação reflete tanto seu peso de custo dentro de uma turbina quanto a dificuldade logística de mover grandes pás por longas distâncias até locais de projeto no interior. No mercado de turbinas eólicas da América do Sul, a demanda por pás permanece estreitamente ligada à saúde da fabricação local porque paralisações, reestruturações ou gargalos de transporte podem rapidamente interromper os cronogramas de entrega e o planejamento de custos. Essa é uma das razões pelas quais a estratégia de componentes importa tanto quanto a seleção de turbinas quando os desenvolvedores avaliam o cronograma do projeto.

Os sistemas de eletrônica de potência e controle estão previstos para crescer a um CAGR de 11,8% até 2031, e isso aponta para uma fase de competição mais orientada a software. À medida que as condições da rede se tornam menos previsíveis e a integração de armazenamento se torna mais relevante, os desenvolvedores estão atribuindo maior valor a controles, monitoramento e flexibilidade do sistema. Essa tendência é importante porque desloca parte da discussão competitiva para longe do custo de hardware isolado e em direção a quão bem uma turbina pode operar sob condições de corte, rampa e requisitos de qualidade de energia. O mercado de turbinas eólicas da América do Sul, portanto, provavelmente verá uma diferenciação crescente nos pacotes de componentes, especialmente onde os desenvolvedores precisam de conformidade mais rigorosa com a rede e maior visibilidade operacional.

Por Aplicação de Uso Final: A Escala de Serviço Público Ancora o Volume, os Contratos Comerciais e Industriais Reformulam a Alocação de Risco

Os projetos em escala de serviço público representaram 84,9% da demanda de uso final em 2025, o que confirma que a aquisição centralizada em grande escala ainda define a base de volume do mercado. Essa participação reflete as vantagens de escala dos principais corredores eólicos e o fato de que a economia regional de projetos ainda funciona melhor onde grandes locais podem ser desenvolvidos em torno de alta qualidade de recursos. No mercado de turbinas eólicas da América do Sul, a escala de serviço público permanecerá o principal motor de receita porque a base instalada, o modelo de financiamento e a experiência operacional favorecem grandes projetos. Isso também mantém o panorama de desenvolvedores e fabricantes de equipamentos originais estreitamente ligado ao planejamento da rede, ao acesso à terra e ao cronograma de transmissão.

A demanda comercial e industrial está se expandindo mais rapidamente, com um CAGR projetado de 14,2% até 2031. O financiamento da IFC para o Parque Eólico Olavarría de 185,6 MW da PCR na Argentina mostrou como as estruturas de projetos vinculadas a empresas estão ganhando relevância, especialmente quando os usuários industriais precisam de energia mais limpa e maior controle direto sobre o fornecimento. [4]Corporação Financeira Internacional, "IFC Apoia Projeto Pioneiro de Energia Eólica e Transmissão na Argentina," Corporação Financeira Internacional, ifc.org Esta parte do mercado de turbinas eólicas da América do Sul está crescendo porque reduz a dependência de um único modelo de aquisição e abre a demanda de fabricação, mineração, infraestrutura digital e arranjos de autoabastecimento. A demanda residencial e de microrrede permanece menor, mas ainda importa em áreas remotas onde sistemas híbridos podem ser a rota prática para novo acesso à eletricidade.

Análise Geográfica

O Brasil representou 59,2% do mercado em 2025, o que o manteve como a âncora clara da demanda regional. O Brasil também deteve 59,2% da participação do mercado de turbinas eólicas da América do Sul em 2025, apoiado por algumas das melhores economias eólicas terrestres do mundo. O LCOE da energia eólica terrestre do Brasil atingiu USD 0,025/kWh em 2024, e os fatores de capacidade subiram para 56%, o que reforçou o papel do país como principal centro de volume para o mercado de turbinas eólicas da América do Sul. As fontes renováveis representaram 84,6% da matriz elétrica do Brasil, e a energia eólica sozinha contribuiu com 15% da geração em 2024. O plano climático atualizado do Brasil também apoia a continuidade da expansão eólica ao vincular as metas de redução de emissões ao desenvolvimento de energia eólica offshore e hidrogênio de baixo carbono.

O Chile é a geografia de crescimento mais rápido, com um CAGR projetado de 12,1% até 2031. A perspectiva eólica do país está sendo apoiada por um pipeline de projetos robusto, melhor impulso político e um papel crescente da energia renovável na demanda industrial e digital. O Conselho de Ministros do Chile aprovou recursos administrativos sobre 3 projetos renováveis paralisados em março de 2026, o que melhorou a visibilidade para investimentos atrasados e demonstrou uma postura de licenciamento mais firme. O plano da Amazon de lançar uma região de infraestrutura AWS no Chile até o final de 2026 adiciona outra fonte de demanda renovável de longo prazo que apoia o mercado de turbinas eólicas da América do Sul naquele país.

A Argentina e a Colômbia permanecem menores hoje, mas ambas oferecem potencial de crescimento significativo para o mercado de turbinas eólicas da América do Sul se os riscos de execução forem bem gerenciados. A Argentina se beneficia de condições eólicas muito fortes, especialmente na Patagônia, e as estruturas de financiamento de projetos estão se tornando mais viáveis quando o apoio multilateral está presente. O financiamento da IFC em março de 2026 para o projeto Olavarría da PCR mostrou que investimentos eólicos bancáveis ainda podem avançar na Argentina quando a transmissão e o financiamento são cuidadosamente estruturados. A Colômbia tem uma base instalada menor, mas seu futuro eólico ainda depende fortemente de La Guajira, onde a qualidade dos recursos é alta e o sequenciamento dos projetos está estreitamente ligado à consulta social e à prontidão da transmissão. Em ambos os países, a oportunidade é real, mas o ritmo de crescimento dependerá menos do potencial de recursos do que da estabilidade do financiamento, da consistência do licenciamento e da capacidade de converter grandes planos em ativos operacionais.

Cenário Competitivo

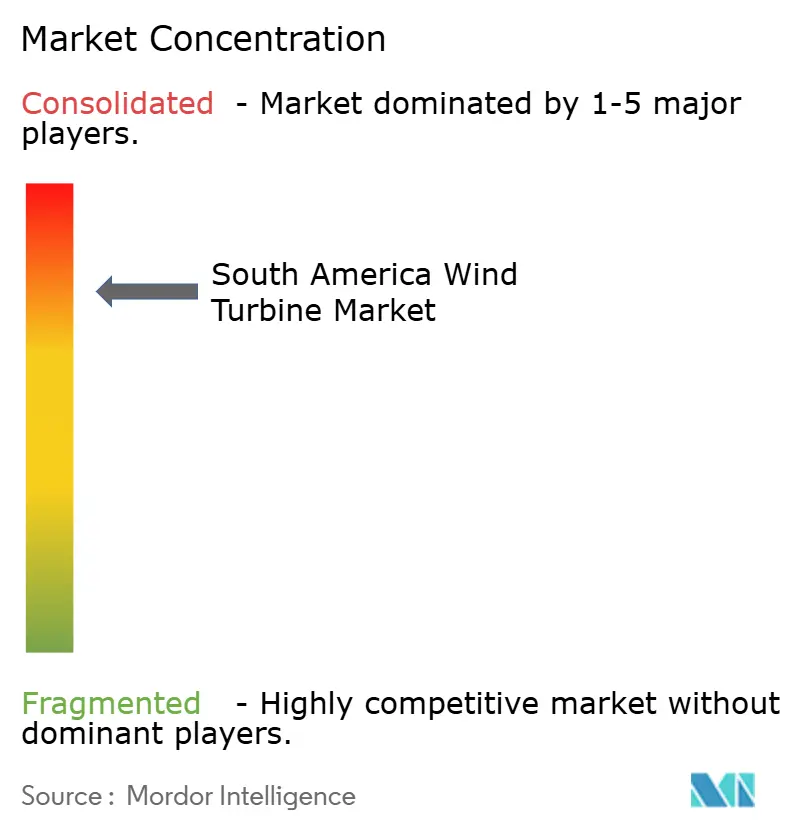

O mercado de turbinas eólicas da América do Sul é concentrado, com um pequeno grupo de fabricantes de equipamentos originais globais detendo as posições regionais mais fortes enquanto fornecedores mais novos tentam construir participação em pedidos. Os fabricantes europeus ainda lideram a base instalada, especialmente em projetos que exigiam redes de serviço estabelecidas, premissas de financiamento familiares e histórico operacional local. Ao mesmo tempo, os fornecedores chineses estão se tornando mais visíveis em plataformas de maior capacidade e licitações sensíveis a preços, o que está aumentando a pressão sobre as margens e ampliando o campo competitivo. Essa combinação dá ao mercado de turbinas eólicas da América do Sul uma estrutura dividida, onde os titulares ainda lideram em profundidade instalada, mas os desafiantes estão moldando a próxima rodada de escolhas de aquisição. O resultado não é um mercado fechado, mas é um onde a credibilidade de execução ainda importa tanto quanto o preço cotado da turbina.

A Vestas continua sendo um dos nomes mais fortes na região porque combina relevância de fabricação local com recentes grandes vitórias de contratos. A empresa anunciou a parceria de 828 MW Dom Inocêncio com a Casa dos Ventos em dezembro de 2025 e garantiu o pedido de 230 MW Esquina do Vento da Equinor e da Rio Energy em março de 2026. A Nordex também mantém uma posição significativa, com mais de 3,7 GW comissionados no Brasil e montagem local que apoia a execução de projetos e o alinhamento com o conteúdo doméstico. Esses movimentos importam porque escala, localização e alcance de serviço ainda têm mais peso do que a visibilidade da marca isolada no mercado de turbinas eólicas da América do Sul.

Entre os desenvolvedores e produtores independentes de energia, o padrão competitivo está se deslocando em direção a plataformas que conseguem vincular acesso a recursos, contratação e aquisição de longa duração. A ENGIE fortaleceu essa posição quando comissionou integralmente o Complexo Eólico Serra do Assuruá de 846 MW no Brasil em dezembro de 2025, um dos maiores desenvolvimentos terrestres da região. O financiamento vinculado a empresas também está se tornando mais importante, como demonstrado pelo apoio da IFC ao projeto eólico e de transmissão Olavarría na Argentina. Com o tempo, o mercado de turbinas eólicas da América do Sul deve recompensar as empresas que conseguem gerenciar não apenas o fornecimento de turbinas, mas também a exposição à transmissão, a qualidade dos contratos e o alinhamento com a aquisição industrial. Isso é especialmente verdadeiro em mercados onde o risco de rede, o risco cambial e a execução local ainda moldam a diferença entre um projeto anunciado e um concluído.

Líderes do Setor de Turbinas Eólicas da América do Sul

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy SA

-

GE Vernova

-

Nordex SE

-

Goldwind

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Conselho de Ministros do Chile aprovou recursos administrativos sobre três projetos eólicos e híbridos paralisados totalizando mais de USD 1 bilhão, incluindo o parque eólico Rinconada da AES Andes no Bio Bío e o parque eólico Los Coihues da Hy2Wind em Ñuble, sinalizando uma postura de licenciamento acelerada.

- Março de 2026: A Equinor e a Rio Energy encomendaram 51 turbinas Vestas V163-4,5 MW para o Projeto Eólico Esquina do Vento de 230 MW no Rio Grande do Norte, com instalação programada a partir de março de 2027 e um contrato de serviço AOM 5000 de 30 anos.

- Fevereiro de 2026: A IFC concedeu um empréstimo corporativo sênior de USD 110 milhões para o Parque Eólico Olavarría de 185,6 MW da PCR na província de Buenos Aires, o primeiro projeto renovável na Argentina a integrar infraestrutura de transmissão financiada de forma privada à rede nacional SADI.

- Dezembro de 2025: A ENGIE comissionou integralmente o Complexo Eólico Serra do Assuruá de 846 MW em Gentio do Ouro, Bahia, composto por 188 turbinas em 24 parques eólicos e 28 km de linhas de transmissão dedicadas.

Escopo do Relatório do Mercado de Turbinas Eólicas da América do Sul

Uma turbina eólica é um dispositivo de energia renovável que transforma a energia cinética do vento em eletricidade usando pás rotativas conectadas a um gerador. Comumente utilizadas em parques eólicos terrestres e offshore, as turbinas eólicas oferecem uma fonte de energia limpa e sustentável, contribuindo para a redução das emissões de carbono e a diminuição da dependência de combustíveis fósseis.

O mercado de turbinas eólicas da América do Sul é segmentado por localização, capacidade, eixo, componente, uso final e geografia. Por localização, o mercado é segmentado em terrestre e offshore. Por capacidade, o mercado é segmentado em pequeno, médio, grande e muito grande. Por eixo, o mercado é segmentado em horizontal e vertical. Por componente, o mercado é segmentado em pás do rotor, nacele e trem de força, gerador, torre e eletrônica de potência e controle. Por uso final, o mercado é segmentado em escala de serviço público, comercial e industrial e residencial e microrrede. O relatório também abrange os tamanhos de mercado e previsões para o mercado de turbinas eólicas da América do Sul nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Terrestre | |

| Offshore | Fundo Fixo |

| Flutuante |

| Pequeno (Abaixo de 100 kW) |

| Médio (100 kW a 1 MW) |

| Grande (1 a 5 MW) |

| Muito Grande (Acima de 5 MW) |

| Eixo Horizontal |

| Eixo Vertical |

| Pás do Rotor |

| Nacele e Trem de Força |

| Gerador |

| Torre |

| Eletrônica de Potência e Controle |

| Escala de Serviço Público |

| Comercial e Industrial |

| Residencial e Microrrede |

| Brasil |

| Chile |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Localização de Implantação | Terrestre | |

| Offshore | Fundo Fixo | |

| Flutuante | ||

| Por Classificação de Capacidade | Pequeno (Abaixo de 100 kW) | |

| Médio (100 kW a 1 MW) | ||

| Grande (1 a 5 MW) | ||

| Muito Grande (Acima de 5 MW) | ||

| Por Tipo de Eixo | Eixo Horizontal | |

| Eixo Vertical | ||

| Por Componente | Pás do Rotor | |

| Nacele e Trem de Força | ||

| Gerador | ||

| Torre | ||

| Eletrônica de Potência e Controle | ||

| Por Aplicação de Uso Final | Escala de Serviço Público | |

| Comercial e Industrial | ||

| Residencial e Microrrede | ||

| Por Geografia | Brasil | |

| Chile | ||

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a demanda de turbinas eólicas na América do Sul?

O mercado de turbinas eólicas da América do Sul foi avaliado em USD 8,90 bilhões em 2025, atingiu USD 9,76 bilhões em 2026 e está previsto para alcançar USD 15,48 bilhões até 2031 a um CAGR de 9,66%.

Qual tipo de implantação lidera as instalações regionais?

O segmento terrestre lidera por ampla margem, com 90,6% da base instalada em 2025, enquanto o offshore é o tipo de implantação de crescimento mais rápido com um CAGR de 18,1% até 2031.

Por que o Brasil lidera as compras regionais de turbinas?

O Brasil deteve 59,2% do mercado regional em 2025 porque combina custos muito baixos de energia eólica terrestre, fortes fatores de capacidade e um grande pipeline de projetos instalados.

Qual categoria de tamanho de turbina está crescendo mais rapidamente na América do Sul?

As turbinas acima de 5 MW estão se expandindo mais rapidamente, com um CAGR projetado de 13,8% até 2031, à medida que os desenvolvedores buscam maior produção por unidade e menor intensidade de equilíbrio do sistema.

Qual é o maior risco operacional para projetos eólicos no Brasil?

O congestionamento da rede e os cortes no Nordeste do Brasil continuam sendo o principal risco porque enfraquecem a utilização das usinas e tornam os retornos dos projetos mais sensíveis à localização e ao cronograma de transmissão.

Página atualizada pela última vez em: