Tamanho e Participação do Mercado de Gestão de Patrimônio da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

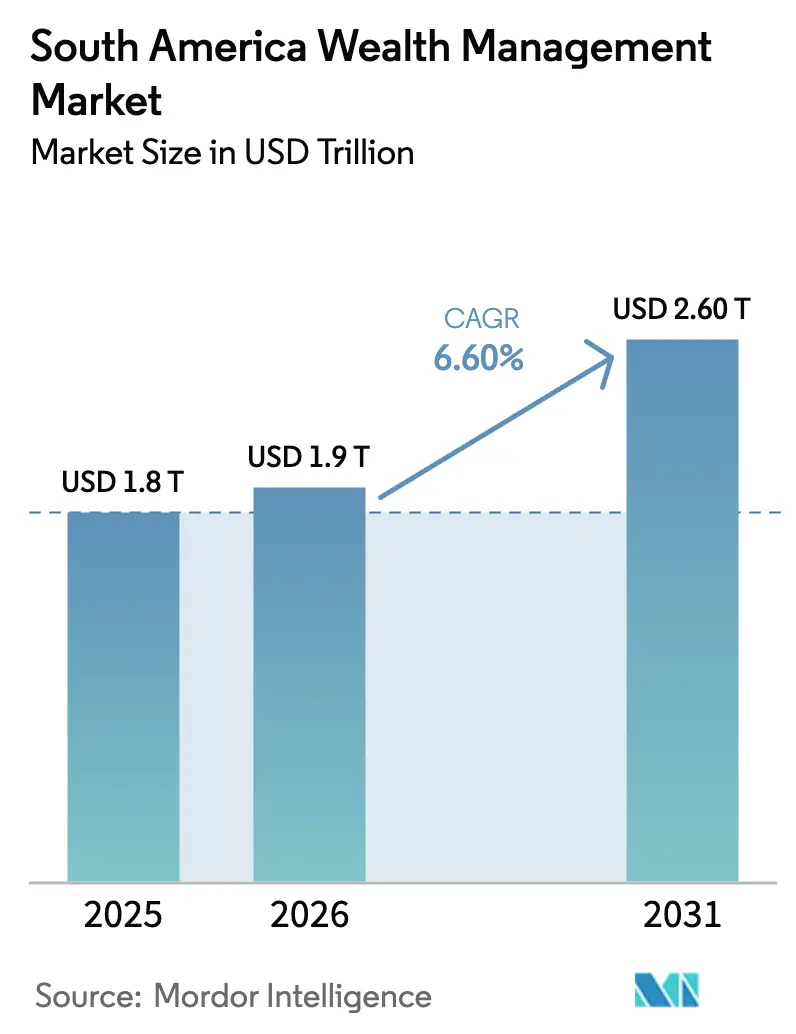

| Tamanho do mercado no ano base (2025) | 1.8 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.9 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.60 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Patrimônio da América do Sul por Mordor Intelligence

O tamanho do Mercado de Gestão de Patrimônio da América do Sul deve crescer de USD 1,8 trilhão em 2025 para USD 1,9 trilhão em 2026 e está previsto para atingir USD 2,60 trilhões até 2031 a um CAGR de 6,60% no período 2026-2031.

O mercado de gestão de patrimônio da América do Sul é ancorado pela modernização regulatória, distribuição digital e adoção crescente de assessoria em todas as faixas de clientes. As plataformas de gestão de patrimônio estão se alinhando às estruturas de Open Finance que permitem o compartilhamento de dados e, quando a portabilidade de investimentos chegar em escala, reduzem as fricções de migração que favorecem relacionamentos orientados por assessoria e maior penetração de produtos. A construção de portfólios está mudando à medida que os clientes respondem às altas taxas domésticas no Brasil, que direcionaram ativos para a renda fixa, enquanto os alternativos escalam por meio de fundos de crédito privado e infraestrutura que entregam spreads mais elevados com taxas de inadimplência controladas. Empresas com capacidades cross-border confiáveis estão captando mandatos offshore de alta rentabilidade à medida que a reforma tributária e centros de custódia diversificados tornam a assessoria sobre alocações globais mais complexa e valiosa. A consolidação entre bancos universais e escritórios multifamiliares especializados eleva os benchmarks competitivos em escala, amplitude de produtos e investimento em tecnologia em todo o mercado de gestão de patrimônio da América do Sul.

Principais Conclusões do Relatório

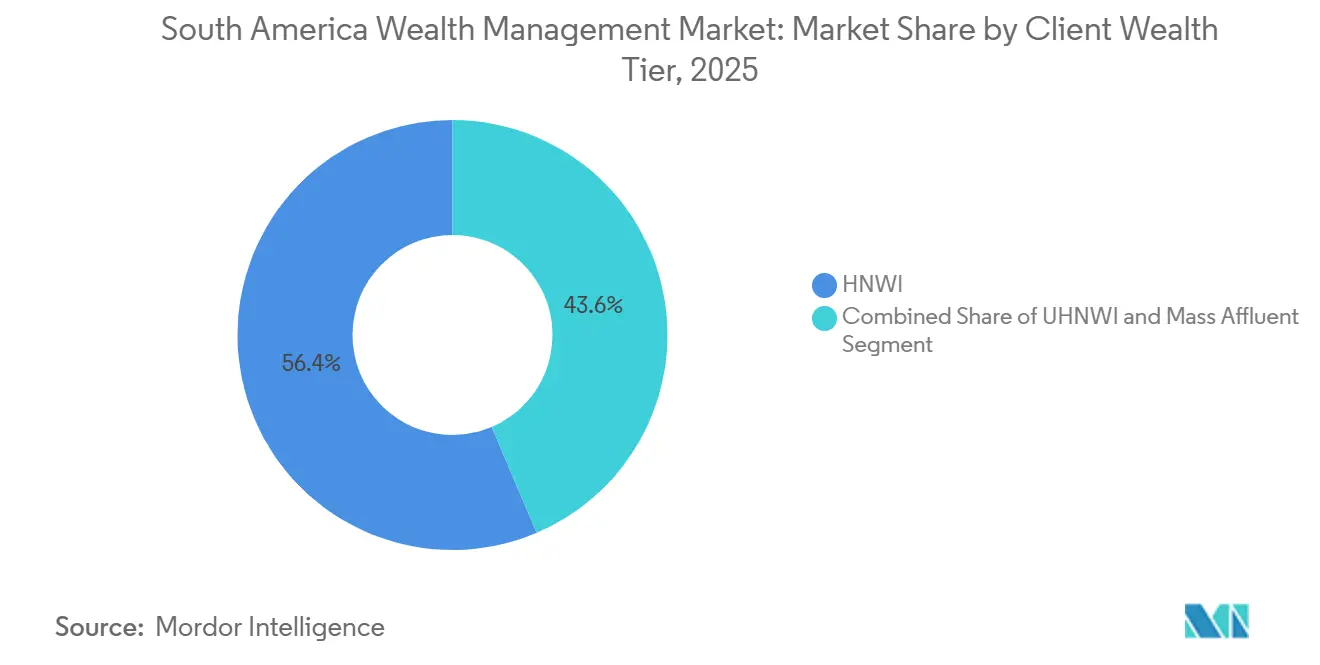

- Por faixa de patrimônio do cliente, os indivíduos de alto patrimônio líquido representaram 56,4% dos ativos do mercado de gestão de patrimônio da América do Sul em 2025. O segmento de afluentes de massa deve crescer a um CAGR de 9,4% até 2031.

- Por tipo de empresa, os bancos privados detinham uma participação de 82,7% do mercado de gestão de patrimônio da América do Sul em 2025. Os family offices devem registrar o CAGR mais rápido de 11,2% até 2031.

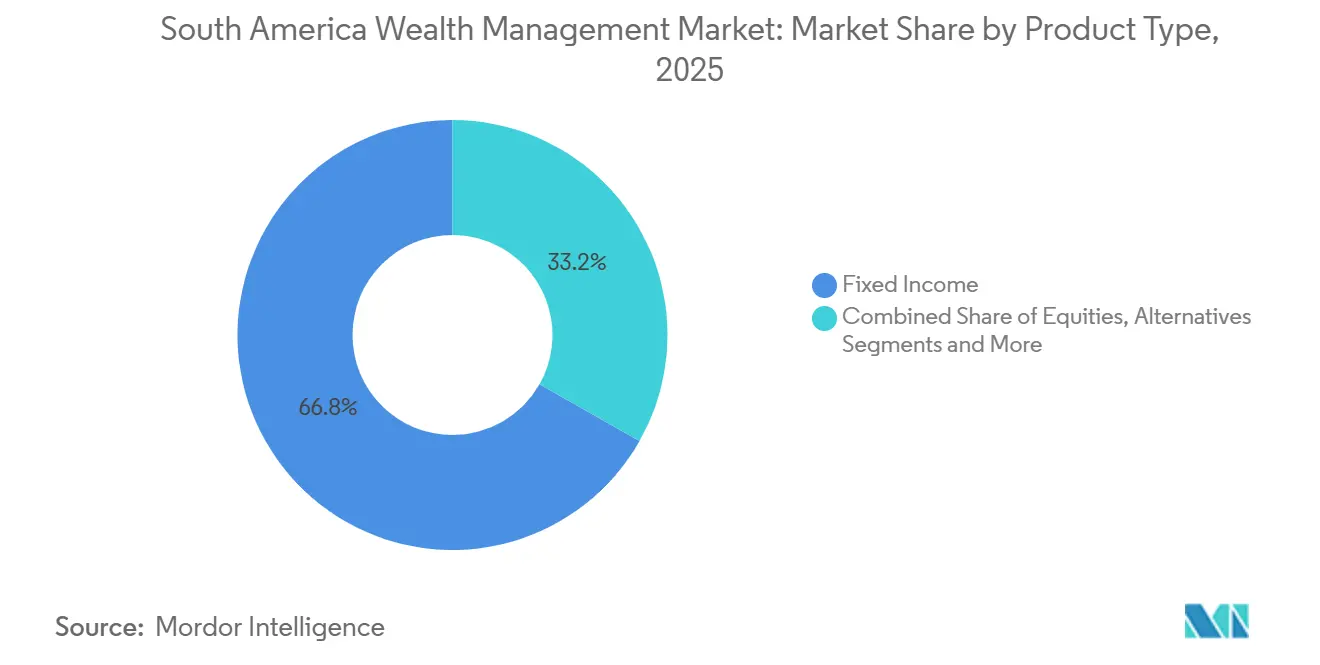

- Por tipo de produto, a renda fixa capturou 66,8% do mercado de gestão de patrimônio da América do Sul em 2025. Os alternativos devem avançar a um CAGR de 13,7% até 2031.

- Por geografia, o Brasil liderou com 75,9% da participação do mercado de gestão de patrimônio da América do Sul em 2025. O Peru deve expandir a um CAGR de 11,2% até 2031, o mais rápido entre os mercados regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Patrimônio da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Open Finance viabiliza a gestão de patrimônio digital em escala | +2.1% | Brasil operacional, Chile com implantação prevista para 2027–2029 | Médio prazo (2–4 anos) |

| A rotação de rendimentos ancora o crescimento dos ativos sob gestão | +1.9% | Brasil dominante, Chile e Peru moderados | Curto prazo (≤ 2 anos) |

| A diversificação cross-border eleva as receitas de assessoria | +1.6% | Brasil, Chile, Peru, demanda offshore da Argentina | Médio prazo (2–4 anos) |

| A profissionalização dos family offices impulsiona a demanda UHNW | +1.4% | Brasil liderando, Chile e Peru emergentes | Longo prazo (≥ 4 anos) |

| A reforma tributária impulsiona a reconfiguração de portfólios | +1.2% | Brasil primário, Argentina em evolução, Chile estável | Curto prazo (≤ 2 anos) |

| O crédito privado expande as alocações assessoradas | +1.0% | Brasil dominante, mandatos cross-border andinos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Open Finance Viabiliza a Gestão de Patrimônio Digital em Escala

O Open Finance do Brasil atende atualmente 52 milhões de clientes com 103 milhões de autorizações ativas de compartilhamento de dados em mais de 700 instituições e processa 3,5 bilhões de solicitações de dados semanalmente, conforme dados de setembro de 2025[1]Banco Central do Brasil, "Dados do Ecossistema de Open Finance e Fluxos de Trabalho de Portabilidade de Investimentos," Banco Central do Brasil, bcb.gov.br . A portabilidade de investimentos e de salários são os próximos marcos, com o banco central coordenando com os reguladores de valores mobiliários para viabilizar transferências de ativos sem liquidação, uma mudança que deve reduzir as fricções de migração enquanto protege os lotes fiscais dos clientes. As plataformas que já incorporam APIs de pré-integração e ferramentas abrangentes de planejamento estão monetizando a agregação de dados. Fora do Brasil, a regulamentação formal de Open Finance do Chile posiciona o país para uma entrada em vigor entre 2027 e 2029, criando um ambiente interoperável que pode estender os benefícios de onboarding digital e portabilidade aos investidores sul-americanos. A adoção ainda enfrenta uma lacuna de confiança, pois menos da metade das contas brasileiras elegíveis optaram pelo compartilhamento, mesmo com o Open Finance em escala, o que atualmente favorece os incumbentes com capital de marca e práticas robustas de segurança. À medida que a portabilidade amadurece, os modelos orientados por assessoria no mercado de gestão de patrimônio da América do Sul devem ganhar participação devido ao rebalanceamento simplificado e à comparabilidade de produtos entre instituições.

A Rotação de Rendimentos Ancora o Crescimento dos Ativos sob Gestão

A SELIC do Brasil encerrou 2025 em 15%, o que reforçou a migração para a renda fixa e sustentou USD 14,9 bilhões em captações líquidas para fundos de renda fixa durante o exercício de 2025, dentro de um total de ativos sob gestão de fundos de USD 1,9 trilhão que cresceu 15,2% em relação ao ano anterior[2]ANBIMA, "Fluxos de Fundos e Desempenho por Categoria, Exercício de 2025," ANBIMA, anbima.com.br . As categorias de livre duração e livre crédito juntas registraram USD 26,2 bilhões em fluxos positivos, à medida que os gestores de patrimônio enfatizaram estratégias de carrego e rendimentos reais acima de 5% após a inflação. O BTG Pactual encerrou 2025 com USD 219,1 bilhões em ativos de gestão de patrimônio e USD 38,0 bilhões em captação líquida, citando a amplitude em soluções de renda fixa que combinaram exposição a duração e crédito para estabilizar os retornos. A mesma dinâmica eleva o risco de reinvestimento caso o afrouxamento das taxas seja retomado em 2026 ou 2027, o que incentivaria o rebalanceamento em direção a ações e alternativos, a menos que os portfólios sejam proativamente posicionados em estratégias mistas. A XP Inc. refletiu essa mudança à medida que a renda fixa superou as ações na receita de varejo, enquanto a empresa expandiu os empréstimos para USD 11,9 bilhões e os ativos de previdência para USD 14,4 bilhões para diversificar as fontes de receita. A Argentina apresenta um caminho diferente, onde a recalibração de políticas e uma banda cambial de USD 0,7 a USD 1,0 por equivalente em USD orientam uma reconstrução cautelosa de ativos de risco com preferência por estruturas indexadas ao dólar.

A Diversificação Cross-Border Eleva as Receitas de Assessoria

Apenas 30% dos investimentos dos family offices sul-americanos permanecem na região, uma participação que ressalta como o risco de política e cambial empurra as alocações UHNW para o exterior e aumenta o valor da assessoria em estruturação cross-border[3]Julius Baer, "Barômetro Global de Family Offices 2025," Julius Baer, juliusbaer.com . O arcabouço brasileiro para estruturas de fundos permite até 100% de alocação em ativos estrangeiros, e o setor de fundos local reportou USD 46,2 bilhões em investimentos no exterior no nível dos fundos, o que exclui mandatos offshore de private banking. O BTG Pactual acelerou sua plataforma offshore adicionando operações em Miami e Nova York, alinhando-se a uma estratégia de capturar mandatos cross-border de alta rentabilidade que tipicamente carregam spreads de assessoria mais elevados do que a renda fixa doméstica. A reforma tributária brasileira de dezembro de 2025 introduziu uma alíquota de 10% sobre lucros e dividendos de origem estrangeira e interage com regras que tributam rendimentos offshore anualmente, o que está impulsionando a reconfiguração de portfólios para veículos protegidos por tratados ou com vantagens onshore. O UBS formou uma unidade dedicada de Gestão de Patrimônio Global para a América do Sul e concluiu a migração da maior parte dos ativos do ex-Credit Suisse até o final de 2024, reforçando que as capacidades cross-border são agora centrais para o posicionamento competitivo no mercado de gestão de patrimônio da América do Sul.

A Profissionalização dos Family Offices Impulsiona a Demanda UHNW

A adoção de family offices na América do Sul está em 38% das famílias UHNW, abaixo dos 43% da Ásia, mas o número de single-family offices disparou, sinalizando uma mudança estrutural em direção à governança institucional e serviços especializados. A mudança está ligada à transferência intergeracional de patrimônio e à complexidade de portfólios multijurisdicionais que superam a capacidade das equipes generalistas de private banking. O BTG Pactual tornou-se o maior escritório multifamiliar do Brasil ao consolidar os USD 11 bilhões em ativos sob gestão de family office do Julius Baer Brasil, os USD 3,4 bilhões do JGP e os USD 391 milhões em mandatos do M.Y. Safra ao longo de 2025. Famílias afluentes de massa que exibem comportamentos de family office, mas estão abaixo da escala UHNW, estão sendo integradas a estruturas abrangentes de planejamento, como demonstra a XP Inc., que registra maiores captações e venda cruzada quando os ativos superam o limiar de aproximadamente USD 54.200. O banco central do Brasil está avançando na portabilidade de investimentos dentro do Open Finance, o que permitiria que os family offices troquem de custodiantes sem liquidar posições e reduziria a aderência operacional no mercado de gestão de patrimônio da América do Sul. As fricções de confiança permanecem um obstáculo, pois apenas 103 milhões de autorizações estão ativas entre 52 milhões de usuários do Open Finance, e muitas famílias UHNW são seletivas quanto ao compartilhamento de dados mesmo sob um arcabouço regulado.

Análise de Impacto das Restrições*

| Restrição | % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade suprime o apetite por risco e as captações | -1.8% | Argentina (volatilidade cambial/política aguda), Brasil (incerteza política), Chile e Peru (exposição a commodities) | Curto prazo (≤ 2 anos) |

| A compressão de taxas pressiona a rentabilidade das plataformas | -1.3% | Brasil (disruptores digitais), Chile (preparação para Open Banking), concorrência regional de neobancos | Médio prazo (2–4 anos) |

| As lacunas de confiança no Open Finance retardam a portabilidade | -0.9% | Brasil (menos de 50% das contas elegíveis optaram pelo compartilhamento), Chile e Colômbia (fase de adoção inicial) | Médio prazo (2–4 anos) |

| A fluidez do regime tributário eleva a fricção de conformidade | -0.7% | Brasil (complexidade de implementação da Lei 15.270/2025), Argentina (ajustes fiscais vinculados ao FMI), divergência regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Reforma Tributária Impulsiona a Reconfiguração de Portfólios

O Brasil promulgou a Lei 15.270/2025 em dezembro de 2025, que elevou as isenções mensais de imposto de renda para USD 879 e as isenções anuais de até USD 10.549 para contribuintes de renda mais baixa, ao mesmo tempo em que introduziu uma alíquota de 10% sobre lucros e dividendos estrangeiros e um mecanismo de imposto mínimo para beneficiários de dividendos de alta renda. A atualização interage com a Lei 14.754/2023, que aplica impostos anuais de até 15% sobre rendimentos de investimentos offshore vinculados ao Brasil, o que agora está levando os gestores de patrimônio a reconfigurar veículos em direção a opções domésticas com vantagens fiscais ou estruturas alinhadas a tratados. O Itaú Private Bank está canalizando mandatos de finanças sustentáveis como parte de um plano para mobilizar USD 175,8 bilhões até 2030 e recomendou alocações de 1% a 3% em Bitcoin para diversificação desde dezembro de 2025 dentro de um arcabouço de risco controlado. O design do imposto mínimo eleva a complexidade do planejamento, pois os assessores devem modelar a renda tributável total antes de recomendar estratégias de retirada de dividendos e escolhas de entidades. O programa do FMI para a Argentina estabelece metas fiscais que afetam as políticas tributárias e de conta de capital, e sem orientações harmonizadas sobre dividendos ou imposto sobre patrimônio publicadas em 2025, as projeções de longo prazo após impostos permanecem desafiadoras para cenários de repatriação. O regulador chileno está focado na implementação do Pilar 2 de Basileia III, o que pode influenciar indiretamente as estratégias baseadas em alavancagem que dependem da intermediação bancária para clientes de private banking.

O Crédito Privado Expande as Alocações Assessoradas

O sistema de crédito corporativo da América do Sul tem cerca de USD 2,3 trilhões em tamanho, enquanto o crédito privado permanece abaixo de 1% de penetração, criando espaço estrutural para empréstimos intermediados no mercado de gestão de patrimônio da América do Sul. A Patria Investments implantou USD 3,1 bilhões em mais de 210 transações abrangendo sete países e fechou seu primeiro fundo dedicado de crédito privado com USD 314 milhões em compromissos, reportando uma TIR bruta não alavancada de 15,6%. A classe de ativos ainda oferece spreads de 100 a 150 pontos-base acima do high yield americano com taxas de inadimplência observadas mais baixas, e as principais mesas de gestão de patrimônio recomendam alocações de 5% a 20% dependendo das necessidades de liquidez e dos objetivos do cliente. A dispersão de desempenho está se ampliando entre os gestores, o que eleva as exigências de due diligence e os controles de adequação para as plataformas de gestão de patrimônio que integram clientes em lockups de 3 a 5 anos. O crescimento dos ativos sob gestão do BTG Pactual para uma escala de múltiplos trilhões de reais inclui uma plataforma de crédito privado em expansão, embora as alocações permaneçam em uma participação de dígito único médio do total de mandatos, à medida que os assessores conduzem a educação dos clientes sobre iliquidez e covenants. As regras locais continuam a evoluir em avaliação, divulgação e responsabilidades fiduciárias, e os gestores dependem de estruturas de fundos de cotas enquanto os reguladores refinam as orientações padronizadas para veículos de crédito privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Patrimônio do Cliente: Os Afluentes de Massa Ganham Espaço por meio do Onboarding Digital

Os indivíduos de alto patrimônio líquido representaram 56,4% do total de ativos em 2025, reforçando que as faixas superiores de patrimônio ancoram os pools de receitas no mercado de gestão de patrimônio da América do Sul. O segmento de afluentes de massa está se expandindo mais rapidamente, com um CAGR de 9,6% até 2031, à medida que o onboarding digital e a agregação via Open Finance reduzem os custos de aquisição e viabilizam o planejamento financeiro em escala. As famílias UHNW, embora em menor número, impulsionam mandatos de alto contato que incluem planejamento sucessório, estruturação filantrópica e co-investimentos que vão além da capacidade das equipes de relacionamento padrão. A adoção de family offices, em 38% das famílias UHNW na América do Sul, continua a crescer à medida que as necessidades de governança aumentam e os portfólios abrangem múltiplas jurisdições com regimes tributários e de reporte variados.

O mercado de gestão de patrimônio da América do Sul também está ampliando o acesso a investimentos alternativos antes limitados a clientes UHNW, incluindo alocações em crédito privado na faixa de 5% a 20%, dependendo dos perfis de liquidez. O suporte regulatório para portabilidade de dados deve normalizar ainda mais a distribuição orientada por assessoria à medida que os clientes mudam de provedores sem liquidações forçadas, uma vez que a portabilidade de investimentos for lançada. O tamanho do mercado de gestão de patrimônio da América do Sul para este segmento está prestes a se beneficiar de regras que elevam a renda disponível e aumentam a confiança digital, o que pode redirecionar a poupança para canais de assessoria. À medida que o Open Finance amadurece no Chile e as proteções ao consumidor avançam no Peru, os efeitos de transbordamento do modelo digital do Brasil devem expandir a base assessorável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Empresa: Os Family Offices Escalam em Meio à Dominância dos Bancos Privados

Os bancos privados detinham 82,7% dos ativos em 2025, refletindo o poder de distribuição dos bancos universais do Brasil que integram ofertas de gestão de patrimônio a depósitos de varejo, crédito e custódia. Os family offices estão crescendo a um CAGR de 11,2% até 2031, à medida que os clientes UHNW institucionalizam a governança e as estratégias cross-border além do escopo do private banking generalista. Os gestores de ativos independentes e externos também estão usando transparência e portabilidade para competir em mandatos especializados sem arcar com o custo total de infraestrutura de custódia proprietária. As famílias buscam acesso curado a alternativos, soluções estruturadas e custódia global, o que beneficia as empresas que montam plataformas multijurisdicionais e veículos com otimização tributária. O roll-up do BTG Pactual do Julius Baer Brasil, JGP, M.Y. Safra e Greytown mostra como fusões e aquisições podem acelerar uma transição para a escala de escritório multifamiliar no mercado de gestão de patrimônio da América do Sul.

Os bancos privados estão respondendo ampliando os menus de produtos e aprimorando as camadas de assessoria que vinculam os clientes a contas gerenciadas, ao mesmo tempo em que aproveitam suas capacidades de crédito para financiamento lastreado em valores mobiliários. As metas de mobilização de finanças sustentáveis e a introdução de criptoativos como diversificador em portfólios modelo ilustram como os incumbentes estão defendendo participação em categorias de maior rentabilidade. O tamanho do mercado de gestão de patrimônio da América do Sul para mandatos de family office deve crescer à medida que as regras de fundos de arquitetura aberta permitem alocações 100% cross-border por meio de veículos domésticos, o que simplifica o reporte enquanto mantém a custódia onshore[4]Comissão de Valores Mobiliários, "Padrões de Divulgação ESG e Regras Cross-Border," CVM, cvm.gov.br. A portabilidade de investimentos do Open Finance pode reduzir a aderência dos relacionamentos de custódia e deslocar a competição para a profundidade do planejamento e o acesso a alternativos, em vez da distribuição pura de produtos. Essas mudanças criam um campo mais nivelado onde as boutiques podem vencer pela expertise enquanto os bancos competem por amplitude e balanço patrimonial.

Por Tipo de Produto: Os Alternativos Ganham Espaço à Medida que a Renda Fixa se Normaliza

A renda fixa representou 66,8% das alocações em 2025, sustentada pela SELIC de 15% do Brasil, à medida que os clientes buscavam rendimentos reais acima da inflação. Os alternativos são a classe de ativos de crescimento mais rápido, com um CAGR projetado de 13,7% até 2031, à medida que o crédito privado, os ativos reais e as estratégias com hedge se expandem das faixas UHNW para HNW e afluentes de massa. As ações permanecem parte dos planos estratégicos, mas a volatilidade ligada a commodities e à política macroeconômica cria pressão episódica de resgates no Chile, Peru e Argentina, o que pode retardar as captações líquidas sem amortecedores complementares de proteção contra quedas. O caixa e os depósitos continuam a servir como absorvedores táticos de choques, embora os assessores frequentemente rotem os clientes para fundos do mercado monetário ou mandatos de duração ultracurta para manter a opcionalidade sem abrir mão de muito carrego. À medida que as taxas se estabilizam ou caem, o mercado de gestão de patrimônio da América do Sul deve ver um rebalanceamento incremental da renda fixa pura em direção a alternativos e ações que oferecem prêmios de risco e diversificação.

O crédito privado ilustra o perfil de retorno que impulsiona essa mudança, com os principais gestores reportando TIRs brutas não alavancadas de 15,6% e spreads de 100 a 150 pontos-base acima do high yield americano, combinados com alavancagem conservadora e forte cobertura de juros. O tamanho do mercado de gestão de patrimônio da América do Sul vinculado a alternativos também se beneficiará de divulgações ESG padronizadas sob as normas IFRS S1 e S2 que melhoram a comparabilidade para fundos de infraestrutura e renováveis. As resoluções de ativos virtuais do Brasil esclarecem a custódia e a conformidade, permitindo que as mesas de gestão de patrimônio incorporem exposições a criptoativos em alocações com gestão rigorosa de risco, onde os controles de adequação e operacionais são robustos. A orientação do Itaú de alocação de 1% a 3% em Bitcoin para portfólios modelo mostra como os incumbentes estão adicionando exposições não correlacionadas para reduzir as quedas durante períodos de estresse em ações. À medida que o Open Finance se aprofunda, a execução será comoditizada, o que deve direcionar a competição baseada em produtos para assessoria e resultados, em vez de precificação transacional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Brasil representou 75,4% do mercado de gestão de patrimônio da América do Sul em 2025, sustentado pelo sistema de Open Finance mais avançado da região, com 52 milhões de clientes, 103 milhões de autorizações e 3,5 bilhões de chamadas de dados semanais. O Peru é o mercado de crescimento mais rápido, com um CAGR esperado de 11,2% até 2031, sustentado pela formação de HNWI vinculada à mineração e pelo fortalecimento de plataformas que fazem venda cruzada para clientes corporativos e implantam alternativos. O Chile mantém um ecossistema de gestão de patrimônio bem desenvolvido e está preparando uma implantação de Open Finance para 2027–2029 que deve viabilizar a competição orientada por portabilidade contra os incumbentes brasileiros. A Argentina permanece um mercado menor porque a volatilidade cambial e de política mantém as alocações em pesos de longo prazo contidas, o que sustenta a preferência dos clientes por instrumentos indexados ao dólar e custódia offshore. No restante da América do Sul, os players globais com presença multilocal são relevantes para clientes UHNW que priorizam a diversificação cross-border e a assessoria com consciência de tratados.

As dinâmicas de crescimento se aceleraram à medida que os arcabouços de Open Finance, a reforma tributária e a penetração do crédito privado reforçam portfólios orientados por assessoria no mercado de gestão de patrimônio da América do Sul. No Peru, a renda vinculada à mineração e as plataformas diversificadas de ativos sob gestão sustentam a ampliação das alocações e os mandatos cross-border em um mercado que ainda está se consolidando. O ambiente de taxas moderadas do Chile reduz a atratividade da renda fixa como manchete, mas prepara o terreno para arquiteturas de contas portáteis que aumentarão a transparência de preços e a comparabilidade de produtos. O programa do FMI para a Argentina define um caminho para a estabilização e poderia desbloquear a retomada de risco por investidores UHNW locais se o regime cambial se normalizar, embora os assessores provavelmente mantenham uma postura conservadora até que a inflação seja ancorada. A expansão regional das plataformas brasileiras está crescendo, incluindo passos em direção a novas licenças e centros de custódia que posicionam as empresas para atender clientes além-fronteiras com camadas de assessoria consistentes.

O arcabouço regulatório do Brasil integra alocações cross-border em veículos locais e esclarece a custódia de criptoativos, o que dá às plataformas domésticas ferramentas competitivas para reter ativos onshore enquanto entregam exposições globais. O tamanho do mercado de gestão de patrimônio da América do Sul no Brasil permanecerá dominante devido aos benefícios de escala em tecnologia e fabricação de produtos que são difíceis de replicar em mercados menores. A taxa de crescimento mais rápida do Peru reflete uma penetração digital em estágio inicial que tem espaço para se recuperar à medida que os conceitos de Open Finance se estendem além do Brasil. A postura regulatória estável do Chile apoia a inovação dentro de um arcabouço de política previsível, enquanto a Argentina apresenta opcionalidade se a estabilização ganhar credibilidade. Franquias globais como UBS e Santander continuarão a competir pelos fluxos UHNW que exigem coordenação cross-border e estruturação com consciência de tratados.

Cenário Competitivo

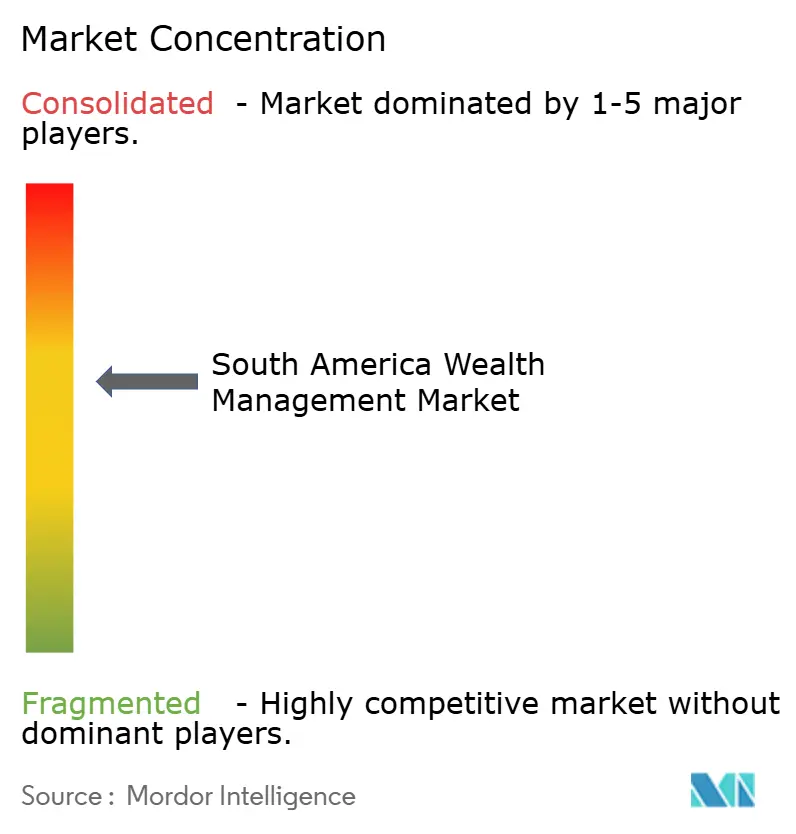

O mercado de gestão de patrimônio da América do Sul exibe alta concentração, com as cinco principais franquias no Brasil e na região mais ampla exercendo influência desproporcional sobre distribuição, originação de produtos e redes de custódia. Os órgãos do setor também observam que os maiores gestores de ativos detêm uma participação substancial do total de ativos sob gestão de fundos, refletindo as vantagens da escala operacional e dos ecossistemas integrados que combinam depósitos, crédito e serviços de valores mobiliários. A consolidação se acelerou ao longo de 2025, com o BTG Pactual adquirindo os USD 11 bilhões em ativos sob gestão de family office do Julius Baer Brasil, os USD 3,4 bilhões do JGP, os USD 391 milhões do M.Y. Safra e o livro offshore de USD 1 bilhão do Greytown. O UBS, após integrar o negócio regional do Credit Suisse, estabeleceu uma unidade autônoma de Gestão de Patrimônio Global para a América do Sul para aprimorar seu foco competitivo. A XP Inc. construiu uma franquia digital em escala com um índice de eficiência em mínima histórica e ativos de clientes crescentes ao combinar planejamento abrangente com uma prateleira de produtos de arquitetura aberta.

A estratégia se bifurcou entre modelos digital-first e de banco universal em todo o mercado de gestão de patrimônio da América do Sul. Os líderes digitais enfatizam planejamento, automação e precificação transparente, enquanto os bancos universais defendem participação com crédito, sinergias de custódia e menus de produtos aprofundados que agora incluem soluções estruturadas e alternativos. Os resultados recordes do BTG Pactual em 2025 refletiram forte captação líquida e alavancagem operacional obtida por meio de fusões e aquisições e escala de plataforma. Os pipelines de finanças sustentáveis são um diferenciador para os incumbentes que mobilizam grandes balanços patrimoniais para canalizar instrumentos de infraestrutura com vantagens fiscais e vinculados a ESG. O crédito privado, ainda abaixo de 1% do mercado de crédito corporativo regional, está emergindo como uma prioridade transversal às empresas devido aos spreads atrativos ajustados ao risco e a um conjunto de oportunidades crescente.

A regulação é tanto uma barreira quanto um catalisador no mercado de gestão de patrimônio da América do Sul. As resoluções de ativos virtuais do Brasil esclarecem a custódia e a conformidade, enquanto o roteiro de Open Finance do Chile traz portabilidade e transparência para o escopo. A adoção pela CVM de padrões de reporte ESG alinhados às IFRS reduz a assimetria de informação para fundos de mercado privado e apoia a escala em investimentos sustentáveis. As plataformas que agrupam planejamento e proteção em torno de uma prateleira de produtos aberta estão conquistando uma participação maior da carteira, como evidenciado pelas métricas de captação e venda cruzada da XP nos limiares de afluentes de massa. As capacidades cross-border permanecem decisivas porque apenas uma minoria das alocações dos family offices permanece na região, e as atualizações tributárias do Brasil tornam as estruturas com consciência de tratados e a orquestração de múltiplos centros de custódia mais valiosas.

Líderes do Setor de Gestão de Patrimônio da América do Sul

Itaú Private Bank

BTG Pactual Wealth Management

Bradesco Private Bank

Banco do Brasil Private

Santander Private Banking

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O BTG Pactual obteve uma licença bancária completa nos EUA, adquiriu os USD 3,4 bilhões em ativos sob gestão do JGP, comprou o livro de USD 391 milhões do M.Y. Safra em Nova York e os ativos de USD 1 bilhão do Greytown em Miami, e emitiu USD 750 milhões em notas sênior de 5 anos com rendimento de 5,5%.

- Dezembro de 2025: A Itaú Asset Management recomendou alocações de 1% a 3% em Bitcoin para os portfólios modelo de 2026 e estabeleceu uma divisão dedicada de criptoativos em setembro de 2025, com planos de expandir produtos para clientes de private banking.

- Março de 2025: O BTG Pactual concluiu a aquisição do Julius Baer Brasil Gestão de Patrimônio, comprando USD 11 bilhões em ativos de family office sob gestão por CHF 91 milhões (USD 115 milhões) em dinheiro, consolidando sua posição como o maior escritório multifamiliar do Brasil.

- Março de 2025: O Itaú Unibanco fez parceria com a IFC e o IDB Invest para estruturar um bônus de biodiversidade e social de USD 280 milhões, avançando em um plano para mobilizar USD 184,4 bilhões em finanças sustentáveis até 2030.

Escopo do Relatório do Mercado de Gestão de Patrimônio da América do Sul

| UHNWI |

| HNWI |

| Afluentes de Massa |

| Bancos Privados |

| Family Offices |

| Outros (Gestores de Ativos Independentes/Externos) |

| Renda Fixa |

| Ações |

| Alternativos |

| Caixa e Depósitos |

| Outros |

| Brasil |

| Peru |

| Chile |

| Argentina |

| Restante da América do Sul |

| Por Faixa de Patrimônio do Cliente | UHNWI |

| HNWI | |

| Afluentes de Massa | |

| Por Tipo de Empresa | Bancos Privados |

| Family Offices | |

| Outros (Gestores de Ativos Independentes/Externos) | |

| Por Tipo de Produto | Renda Fixa |

| Ações | |

| Alternativos | |

| Caixa e Depósitos | |

| Outros | |

| Por Geografia | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de gestão de patrimônio da América do Sul?

O tamanho do mercado de gestão de patrimônio da América do Sul é de USD 1,9 trilhão em 2026 e está projetado para atingir USD 2,64 trilhões até 2031 a um CAGR de 6,6%.

Qual faixa de clientes está se expandindo mais rapidamente na gestão de patrimônio da América do Sul?

O segmento de afluentes de massa está crescendo mais rapidamente, com um CAGR projetado de 9,5% até 2031, impulsionado pelo onboarding digital e pela agregação de dados do Open Finance que escalam o planejamento financeiro.

Qual geografia lidera e qual está crescendo mais rapidamente na gestão de patrimônio da América do Sul?

O Brasil lidera com 75,4% do mercado de gestão de patrimônio da América do Sul em 2025, enquanto o Peru está previsto para crescer a 11,2% até 2031.

Como a regulação está influenciando a competição na gestão de patrimônio da América do Sul?

O Open Finance, as regras de fundos cross-border e os padrões de custódia de ativos virtuais estão reduzindo as fricções de migração e esclarecendo os arcabouços de produtos, o que leva as empresas a competir em assessoria e resultados, em vez de apenas execução.

Quais empresas fizeram movimentos estratégicos notáveis recentemente na gestão de patrimônio da América do Sul?

O BTG Pactual consolidou mandatos de escritório multifamiliar por meio de aquisições, a XP Inc. escalou a distribuição orientada por planejamento com eficiência recorde, e o UBS formou uma unidade dedicada de gestão de patrimônio para a América Latina pós-integração.

Qual categoria de produto está ganhando mais impulso na gestão de patrimônio da América do Sul?

Os alternativos estão escalando mais rapidamente, com um CAGR projetado de 13,7%, à medida que o crédito privado, os ativos reais e as estratégias com hedge complementam a renda fixa, que detinha 66,8% das alocações de 2025.

Página atualizada pela última vez em: