Tamanho e Participação do Mercado de Sensores de Temperatura da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Temperatura da América do Sul por Mordor Intelligence

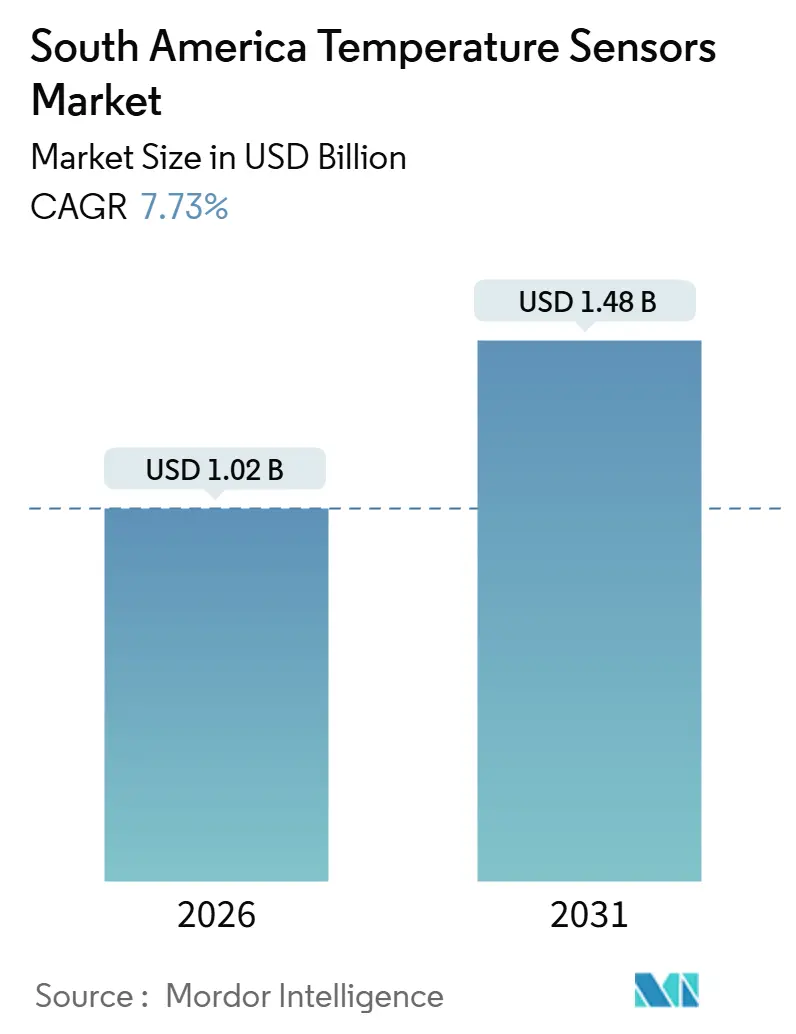

O tamanho do mercado de sensores de temperatura da América do Sul é estimado em USD 1,02 bilhão em 2026, e espera-se que atinja USD 1,48 bilhão até 2031, a um CAGR de 7,73% durante o período de previsão (2026-2031). Este crescimento reflete programas ativos de digitalização de fábricas, construção de gigafábricas de baterias de lítio e implantações de agricultura de precisão que, em conjunto, sustentam pipelines de pedidos saudáveis tanto para instrumentos tradicionais com fio quanto para nós sem fio de próxima geração. Incentivos federais robustos no Brasil, crescente eletrificação das frotas de veículos regionais e a emergência da região como um nó crítico na cadeia de suprimentos global de baterias ampliam ainda mais a base endereçável para soluções de monitoramento de temperatura. Os fornecedores também se beneficiam da crescente adoção de análises de borda, que impulsiona as compras de sensores à medida que as plantas atualizam a instrumentação para alimentar fluxos de dados de maior frequência em plataformas de manutenção preditiva. Ao mesmo tempo, tarifas de importação persistentes, gargalos em laboratórios de calibração e oscilações nos custos de matérias-primas complicam as margens e as estratégias de fornecimento, forçando os fornecedores a localizar a montagem, agregar conectividade e garantir contratos de commodities de longo prazo.

Principais Conclusões do Relatório

- Por conectividade, os dispositivos com fio detinham 64,54% da participação do mercado de sensores de temperatura da América do Sul em 2025, enquanto os nós sem fio registram um CAGR de 8,43% até 2031.

- Por tecnologia, os termopares lideraram com uma participação de 32,65% em 2025, enquanto os sensores de fibra óptica devem se expandir a um CAGR de 8,54% até 2031.

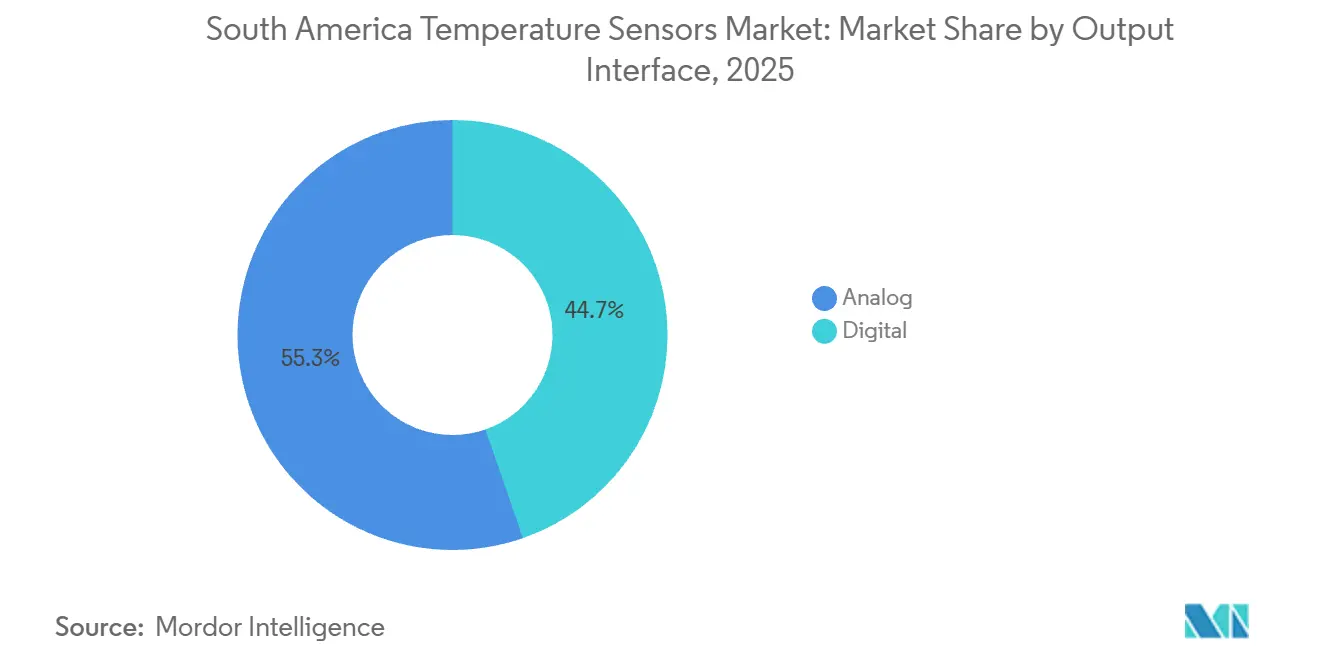

- Por interface de saída, os circuitos analógicos representaram 55,32% do mercado de sensores de temperatura da América do Sul em 2025, mas as saídas digitais estão avançando a um CAGR de 8,63% até 2031.

- Por indústria do usuário final, o setor automotivo capturou 24,54% do tamanho do mercado de sensores de temperatura da América do Sul em 2025, e as aplicações médicas registram um CAGR de 9,16% até 2031.

- Por país, o Brasil comandou uma participação de 63,42% do mercado de sensores de temperatura da América do Sul em 2025, enquanto o Chile tem previsão de crescer a um CAGR de 9,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sensores de Temperatura da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Indústria 4.0 e Rápida Automação de Fábricas | +2.1% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Digitalização Industrial no Brasil | +1.6% | Brasil | Longo prazo (≥ 4 anos) |

| Expansão Acelerada da Fabricação de Veículos Elétricos na América do Sul | +1.4% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Monitoramento Térmico em Gigafábricas de Baterias de Lítio | +1.3% | Chile, Argentina | Longo prazo (≥ 4 anos) |

| Implantação Crescente de Tecnologias de Agricultura Inteligente nas Exportações Agrícolas | +1.2% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Demanda Crescente por Dispositivos Vestíveis em Eletrônicos de Consumo | +0.9% | Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Indústria 4.0 e Rápida Automação de Fábricas

Os fabricantes brasileiros relataram 46% de penetração do controle de processos baseado em sensores em 2024, um aumento de 12 pontos em relação a 2022, sublinhando o impulso em direção a plantas totalmente digitalizadas.[1]Confederação Nacional da Indústria, "Adoção da Indústria 4.0 na Manufatura Brasileira," portaldaindustria.com.br Programas federais e estaduais recompensam investimentos alinhados às práticas da ISO 9001, e os sensores de temperatura se destacam porque dados térmicos calibrados são uma pré-condição para a certificação de processos. Os fornecedores, portanto, posicionam pacotes completos — sonda, transmissor, gateway e análises — para ajudar as fábricas a cruzar rapidamente o limiar de conformidade. O impacto de médio prazo se concentra nos corredores de São Paulo e Buenos Aires, onde plantas orientadas à exportação precisam de dados de qualidade em tempo quase real para atender às regras de rastreabilidade internacionais. À medida que esses corredores adotam estratégias de manutenção preditiva, os ciclos de renovação dos loops legados de 4-20 mA se aceleram, gerando demanda incremental por transmissores digitais de maior precisão.

Incentivos Governamentais para Digitalização Industrial no Brasil

A iniciativa Nova Indústria Brasil destina BRL 300 bilhões (USD 60 bilhões) até 2033 para projetos de modernização que pontuam explicitamente as propostas com base em automação habilitada por sensores. Os beneficiários de subsídios devem manter a rastreabilidade de calibração ao INMETRO, transformando efetivamente os sensores de temperatura de itens opcionais em compras obrigatórias. Os recursos também cobrem o treinamento de trabalhadores, o que amplia o pool local de talentos em calibração e estimula a demanda por termômetros de resistência de platina de grau de referência. Como o programa se estende até 2033, sua influência sobre o mercado de sensores de temperatura da América do Sul é sustentada, permitindo que os fornecedores racionalizem as linhas de fabricação locais e busquem isenções tarifárias para módulos que ainda carecem de equivalentes domésticos.

Expansão Acelerada da Fabricação de Veículos Elétricos na América do Sul

As linhas de montagem de veículos elétricos regionais, os centros de integração de pacotes de baterias e as implantações de infraestrutura de carregamento exigem monitoramento térmico denso. Os pacotes de células incorporam sensores multiponto para detectar pontos quentes antes do descontrole térmico, desencadeando a aquisição de circuitos integrados digitais de alta precisão que podem suportar a qualificação automotiva. A influência de longo prazo decorre das gigafábricas anunciadas em Minas Gerais, no Brasil, e na região de Córdoba, na Argentina, cada uma com produção em volume programada para após 2028. Os fornecedores que conquistam aprovações de projeto hoje podem esperar demanda recorrente de unidades ao longo dos ciclos de vida dos veículos, enquanto oportunidades de pós-venda surgem para sondas de reposição e módulos de gerenciamento de bateria aprimorados à medida que as frotas envelhecem.

Adoção Crescente de Monitoramento Térmico em Gigafábricas de Baterias de Lítio

A bacia de lítio do Atacama, no Chile, ancora novas plantas de hidróxido e cátodo, todas as quais incorporam sensoriamento de temperatura distribuído ao longo de vasos de mistura, câmaras de formação e racks de envelhecimento.[2]Conselho Internacional sobre Transporte Limpo, "Projeções da Cadeia de Suprimentos de Baterias de Lítio do Chile," theicct.org As linhas de DTS de fibra óptica fornecem milhares de leituras por segundo sem interferência eletromagnética, justificando seu preço premium em zonas onde mesmo pequenos desvios térmicos reduzem o rendimento. Os projetos do triângulo da Argentina seguem um modelo semelhante, e os operadores já estão emitindo licitações especificando precisão de ±0,25 °C. Como a maioria das instalações entra em operação entre 2028 e 2031, os fornecedores de sensores atuais estão correndo para fechar acordos-quadro que cubram comissionamento, calibração e análises contínuas de gêmeo digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Tarifas de Importação sobre Módulos de Sensores Avançados | -0.9% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos por Restrições de Capacidade de Semicondutores | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Flutuação nos Preços de Matérias-Primas | -0.8% | Global, América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Calibração | -0.6% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação sobre Módulos de Sensores Avançados

O Brasil adiciona imposto de importação, imposto sobre produtos industrializados, contribuições sociais federais e ICMS estadual, elevando os preços de desembarque em aproximadamente 60% em relação às cotações FOB.[3]Administração de Comércio Internacional dos EUA, "Brasil – Tarifas de Importação," trade.gov As plantas automotivas e petroquímicas, portanto, pressionam os fornecedores a localizar a montagem final ou, no mínimo, construir subconjuntos dentro de zonas de livre comércio. Embora os programas ex-tarifário possam isentar tarifas para equipamentos não produzidos domesticamente, as aprovações levam meses, estendendo os cronogramas dos projetos e incentivando os compradores a favorecer fornecedores com presença de montagem no país.

Interrupções na Cadeia de Suprimentos por Restrições de Capacidade de Semicondutores

A escassez global de capacidade de fundição de 8 polegadas para dados analógicos de alta precisão e MEMS atrasa periodicamente as entregas de circuitos integrados de sensores de temperatura digitais. Os importadores sul-americanos carecem de alavancagem de volume para garantir alocação prioritária, de modo que os prazos de entrega se estendem para 30 semanas ou mais durante os períodos de maior escassez. Embora alguns OEMs utilizem fontes duplas de dados, os custos de qualificação cruzada e os re-testes regulatórios retardam a adoção, pressionando os distribuidores locais a manter estoques de segurança maiores. Atrasos de curto prazo em projetos podem se propagar se atualizações críticas de automação precisarem se alinhar com cronogramas mais amplos de paralisação de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: O Sem Fio Ganha Terreno em Aplicações Remotas

As instalações com fio, representando 64,54% da participação do mercado de sensores de temperatura da América do Sul em 2025, dominam as indústrias de processo contínuo porque os loops de 4-20 mA intrinsecamente seguros oferecem comunicação determinística e evitam a manutenção de baterias. A inércia dos loops analógicos é especialmente forte em refinarias de petróleo, usinas termelétricas e craqueadores petroquímicos, onde o tempo de inatividade não planejado acarreta penalidades de milhões de dólares. No entanto, os nós sem fio estão se expandindo a um CAGR de 8,43% graças a químicas de bateria robustecidas e protocolos de rede em malha que garantem disponibilidade de cinco noves em locais de escala quilométrica. O transmissor STX300 da ABB exemplifica essa mudança, oferecendo dez anos de vida útil em campo e conformidade com WirelessHART, o que reduz os problemas de integração quando as plantas modernizam sistemas de controle distribuído legados.

A adoção também cresce na agricultura e na mineração, onde os custos de abertura de valas para cabos superam os preços do hardware de sensores. Os pivôs de irrigação remota no Mato Grosso utilizam gateways LoRaWAN para coletar temperatura do dossel e do solo, enquanto as minas de cobre chilenas instalam sensores autopropulsionados em moinhos rotativos para evitar falhas em anéis coletores. Por outro lado, os loops de desligamento de emergência críticos para a segurança mantêm a preferência por fio porque a tolerância de latência é de apenas alguns milissegundos. Como resultado, o mercado de sensores de temperatura da América do Sul equilibra duas trajetórias: demanda entrincheirada por fio para ativos de alto risco e adoção acelerada de sem fio em implantações de campo com restrições de custo.

Por Tecnologia: Sensores de Fibra Óptica Perturbam as Arquiteturas Tradicionais

Os termopares entregaram 32,65% de participação de mercado em 2025 porque sua ampla faixa de medição (-200 °C a +2.300 °C) e baixo custo de lista de materiais satisfazem fundições e fornos de vidro. Os RTDs preenchem nichos de precisão — fermentadores farmacêuticos, pasteurizadores de laticínios — onde a precisão de ±0,1 °C supera os preços mais altos da platina. Os termistores atendem à eletrônica de volume, enquanto os pirômetros infravermelhos permitem leituras sem contato em bobinas em movimento e metal fundido. O mercado de sensores de temperatura da América do Sul agora vê os sensores de fibra óptica crescendo a um CAGR de 8,54% à medida que operadores de dutos e concessionárias de transmissão de energia pilotam linhas de sensoriamento de temperatura distribuído que localizam vazamentos e pontos quentes ao longo de dezenas de quilômetros.

As gigafábricas de lítio do Chile especificam grades de fibra dentro das câmaras de formação para capturar anomalias no nível das células, e os operadores offshore brasileiros estão qualificando cabos ópticos para monitoramento de risers, onde a imunidade eletromagnética supera o custo. A pesquisa de termometria fotônica no NIST, prometendo incerteza de 10 mK, pressagia uma eventual mudança radical nos padrões de calibração. Mesmo assim, os custos de instalação de fibra e as habilidades especializadas de emenda retardam a adoção generalizada, mantendo os termopares e RTDs firmemente entrincheirados para funções de uso geral.

Por Interface de Saída: Interfaces Digitais se Alinham com a Computação de Borda

Os loops analógicos detinham 55,32% da participação do mercado de sensores de temperatura da América do Sul em 2025, valorizados pela imunidade ao ruído elétrico e pela capacidade de cobrir distâncias de 1 km sem repetidores. No entanto, à medida que as plantas adicionam servidores de borda e gateways de análise, as saídas digitais — HART, Modbus, Foundation Fieldbus, IO-Link — ganham preferência, acelerando a um CAGR de 8,63%. O transmissor 3144S da Emerson ilustra a abordagem híbrida, sendo fornecido com canais analógico e digital duplos para que os usuários de campo marrom possam alternar protocolos ao longo do tempo.

Os caminhos digitais incorporam autodiagnósticos que alertam os técnicos sobre desvios ou falhas de fiação antes que se transformem em eventos de tempo de inatividade. Os sensores MCP998x da Microchip integram correção de erro de resistência mais limiares de desligamento por hardware — recursos que apenas ASICs digitais podem oferecer. As interfaces prontas para borda também reduzem o espaço no gabinete ao alimentar dados diretamente para microcontroladores, ignorando condicionadores de sinal analógico. A adoção permanece desigual porque os sistemas DCS de campo marrom ainda agregam loops de 4-20 mA, mas as novas gigafábricas e linhas de baterias para veículos elétricos contornam cada vez mais o analógico por completo.

Por Indústria do Usuário Final: O Segmento Médico Supera os Industriais Tradicionais

As plantas automotivas consumiram 24,54% do tamanho do mercado de sensores de temperatura da América do Sul em 2025, utilizando até 50 sensores por veículo de combustão interna e o dobro para modelos elétricos a bateria. Os módulos de bateria implantam circuitos integrados digitais de alta densidade para rastrear as temperaturas das células dentro de janelas de ±2 °C que preservam a vida útil. Os usuários petroquímicos, de metal e de geração de energia formam coletivamente a maior parte da demanda industrial tradicional, encomendando sondas robustas que sobrevivem a vibração, meios corrosivos e serviço sustentado a 600 °C.

O segmento médico, embora menor agora, tem projeção de registrar um CAGR de 9,16% até 2031, superando os segmentos industriais legados. A expansão das redes de distribuição de vacinas após a COVID-19 e os mandatos regulatórios para registro de ±0,5 °C impulsionam as vendas de registradores de dados calibrados e etiquetas de cadeia de frio conectadas à nuvem. Os dispositivos vestíveis de monitoramento remoto de pacientes também multiplicam as contagens de sensores à medida que as seguradoras privadas no Brasil pilotam pacotes de telessaúde. Essa mudança estrutural isola o mercado de sensores de temperatura da América do Sul das oscilações cíclicas nas indústrias de commodities, ancorando um fluxo de receita mais estável vinculado a orçamentos de saúde pública e gastos com bem-estar do consumidor.

Análise Geográfica

O Brasil respondeu por 63,42% da participação do mercado de sensores de temperatura da América do Sul em 2025, apoiado por sua diversificada base industrial e 216 milhões de consumidores. Os polos automotivos de São Paulo, as plataformas offshore do Rio e os clusters de agronegócio no Paraná dependem de dados contínuos de temperatura para rendimento e segurança. Os subsídios da Nova Indústria Brasil reforçam o impulso ao subsidiar a automação em conformidade com a ISO. No entanto, a carga tributária do Brasil infla os custos de importação em 60%, incentivando os fornecedores a realizar montagem local ou obter isenção ex-tarifário. Os laboratórios de calibração do INMETRO sustentam a confiança nas sondas fabricadas localmente e apoiam a documentação de exportação no âmbito do acordo CIPM MRA.[4]Bureau Internacional de Pesos e Medidas, "Acordo de Reconhecimento Mútuo do CIPM," bipm.org

O Chile, com previsão de crescer a um CAGR de 9,27% até 2031, é impulsionado pelos investimentos em baterias de lítio no Deserto do Atacama. As plantas de hidróxido de grau de bateria, as linhas de cátodo e as fábricas de células em escala de 30 GWh especificam sensoriamento de temperatura multiponto para evitar descontrole térmico durante os ciclos de formação e carregamento. Os exportadores de frutas chilenos igualmente implantam linhas de fibra óptica em câmaras frias para reduzir a deterioração, reforçando a demanda anual por sensores além da mineração. A capacidade doméstica limitada de calibração significa que os instrumentos de alta precisão frequentemente viajam para laboratórios argentinos ou brasileiros, adicionando custo e tempo, mas também criando oportunidade de campo marrom para provedores de serviços de calibração móvel.

A Argentina enfrenta volatilidade cambial e inflação de três dígitos, mas as linhas automotivas em Córdoba e os projetos de lítio em Salta garantem demanda de base estável. Os compradores preferem cotações em dólares e prazos estendidos; portanto, os distribuidores com seguro de exportação e financiamento de estoque superam os concorrentes. Em outros lugares, Uruguai, Paraguai, Peru e Colômbia formam um segmento de cauda longa focado em processamento de alimentos, mineração e infraestrutura. O instituto de metrologia LATU do Uruguai, apesar dos desafios de acúmulo, ancora a cooperação regional de calibração, permitindo a aceitação transfronteiriça de certificados e apoiando contratos de exportação de nicho.

Cenário Competitivo

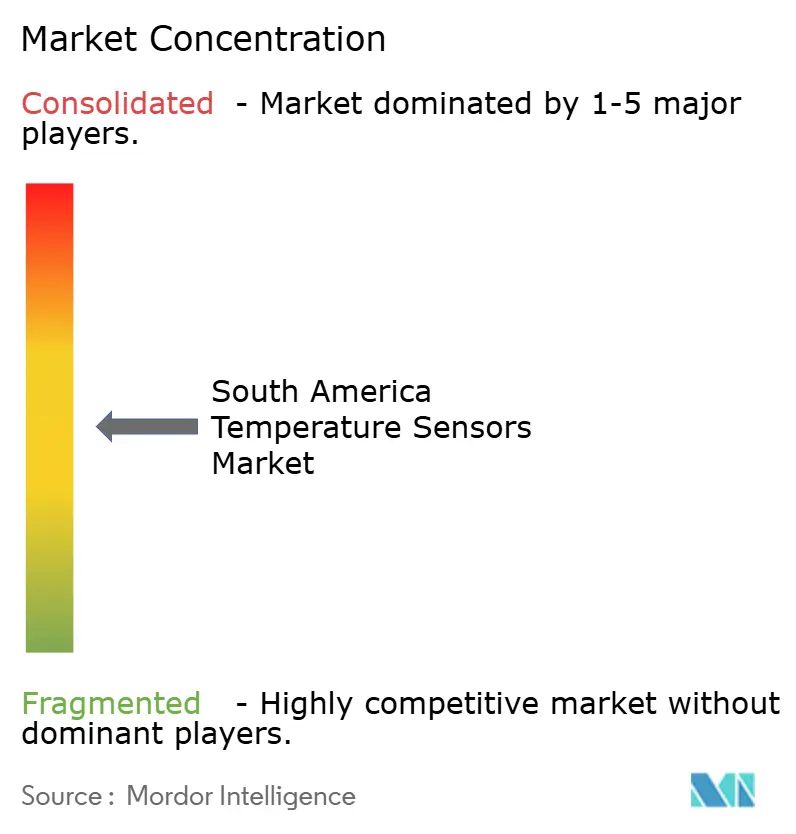

Grandes empresas multinacionais de automação, fabricantes de semicondutores e fabricantes de sondas de nicho moldam juntos um campo de jogo moderadamente fragmentado na América do Sul. As marcas globais aproveitam bases instaladas de décadas em complexos petroquímicos e linhas de montagem aeroespacial, reforçando a fidelização de clientes por meio de contratos de calibração e manutenção plurianuais. Distribuidores regionais e integradores de sistemas aproveitam segmentos sensíveis ao custo, como HVAC, processamento de alimentos e automação predial, oferecendo suporte localizado em português e espanhol e mantendo estoque que contorna longos atrasos alfandegários. Os fornecedores asiáticos de valor mantêm os preços de commodities sob controle em termopares e termistores, forçando os titulares a se diferenciar por meio de especificações de maior precisão, saídas analógico-digitais duplas e garantias mais longas. Como resultado, nenhum fornecedor único controla mais de um quarto da receita total, dando aos compradores margem de negociação mesmo em aplicações críticas para a segurança.

A consolidação começou a estreitar o campo no nível do silício. A aquisição pendente pela STMicroelectronics da linha de sensores MEMS da NXP deve fundir funções de temperatura, inercial e pressão em um único dado, comprimindo a lista de materiais e reduzindo o espaço na placa para pacotes de baterias de veículos elétricos. Emerson e ABB estão em trilhas paralelas, agrupando transmissores com gateways em nuvem e assinaturas de análise que convertem vendas únicas de hardware em receita recorrente de serviços. Esses movimentos visam proteger as margens à medida que concorrentes de baixo custo corroem os preços das sondas autônomas.

As estratégias de localização decidem cada vez mais a adjudicação de contratos. As tarifas de importação brasileiras adicionam cerca de 60% aos custos de desembarque, de modo que as marcas líderes montam transmissores dentro de zonas de livre comércio ou fazem parceria com fabricantes contratados em Campinas e Manaus para se qualificar para incentivos fiscais. Os fornecedores também financiam programas de treinamento conjunto com laboratórios credenciados pelo INMETRO para aliviar os acúmulos de calibração e cimentar a fidelidade à marca entre os técnicos de planta. A escassez de semicondutores permanece uma variável imprevisível, levando os fornecedores a utilizar fontes duplas de circuitos integrados críticos e manter estoque de segurança em armazéns alfandegados próximos ao porto de São Paulo. Olhando para o futuro, os compradores provavelmente favorecerão pacotes integrados de sensor e conectividade que encurtam o tempo de instalação e alimentam plataformas de manutenção preditiva, mantendo alta pressão competitiva sobre as empresas lentas em adotar um modelo de oferta de ponta a ponta.

Líderes do Setor de Sensores de Temperatura da América do Sul

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Emerson lançou o transmissor Rosemount 3144S com precisão de 0,05 °C e saídas analógica/digital duplas, visando modernizações farmacêuticas e de processamento de alimentos.

- Julho de 2025: A STMicroelectronics concordou em adquirir o negócio de sensores MEMS da NXP por USD 950 milhões, com fechamento previsto para o primeiro semestre de 2026.

- Junho de 2025: A ABB introduziu o transmissor NINVA TSP341-N certificado SIL2 para loops de desligamento de emergência em plantas petroquímicas e de energia.

- Maio de 2025: A ABB lançou o transmissor de temperatura sem fio STX300 com classificação de dez anos de vida útil da bateria para implantações em dutos e máquinas rotativas.

Escopo do Relatório do Mercado de Sensores de Temperatura da América do Sul

O Mercado de Sensores de Temperatura da América do Sul refere-se ao setor focado no desenvolvimento, produção e distribuição de dispositivos que medem a temperatura ao detectar energia térmica e convertê-la em dados legíveis. Esses sensores são amplamente utilizados em vários setores para garantir eficiência de processo, segurança e controle de qualidade.

O Relatório do Mercado de Sensores de Temperatura da América do Sul é Segmentado por Conectividade (Com Fio e Sem Fio), Tecnologia (Termopar, Detector de Temperatura por Resistência (RTD), Termistor, Infravermelho (IV), Fibra Óptica, Transmissor de Temperatura e Outras Tecnologias), Interface de Saída (Analógica e Digital), Indústria do Usuário Final (Química e Petroquímica, Petróleo e Gás, Metal e Mineração, Geração de Energia, Alimentos e Bebidas, Automotivo, Médico, Aeroespacial e Militar, Eletrônicos de Consumo e Outras Indústrias do Usuário Final) e País (Brasil, Argentina, Chile e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Termopar |

| Detector de Temperatura por Resistência (RTD) |

| Termistor |

| Infravermelho (IV) |

| Fibra Óptica |

| Transmissor de Temperatura |

| Outras Tecnologias |

| Analógico |

| Digital |

| Química e Petroquímica |

| Petróleo e Gás |

| Metal e Mineração |

| Geração de Energia |

| Alimentos e Bebidas |

| Automotivo |

| Médico |

| Aeroespacial e Militar |

| Eletrônicos de Consumo |

| Outras Indústrias do Usuário Final |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Conectividade | Com Fio |

| Sem Fio | |

| Por Tecnologia | Termopar |

| Detector de Temperatura por Resistência (RTD) | |

| Termistor | |

| Infravermelho (IV) | |

| Fibra Óptica | |

| Transmissor de Temperatura | |

| Outras Tecnologias | |

| Por Interface de Saída | Analógico |

| Digital | |

| Por Indústria do Usuário Final | Química e Petroquímica |

| Petróleo e Gás | |

| Metal e Mineração | |

| Geração de Energia | |

| Alimentos e Bebidas | |

| Automotivo | |

| Médico | |

| Aeroespacial e Militar | |

| Eletrônicos de Consumo | |

| Outras Indústrias do Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de temperatura da América do Sul?

Foi avaliado em USD 1,02 bilhão em 2026 e prevê-se que atinja USD 1,48 bilhão até 2031.

Qual é a taxa de crescimento esperada para sensores de temperatura na América do Sul?

O mercado tem projeção de registrar um CAGR de 7,73% de 2026 a 2031.

Qual segmento de conectividade está se expandindo mais rapidamente na região?

Os nós sem fio estão avançando a um CAGR de 8,43% graças à redução dos ciclos de substituição de baterias e à melhoria dos protocolos industriais.

Por que o Chile é visto como um destino de alto crescimento para fornecedores de sensores?

As gigafábricas de baterias de lítio no Deserto do Atacama estão impulsionando um CAGR previsto de 9,27% até 2031, exigindo monitoramento térmico de alta densidade.

Qual indústria do usuário final apresenta o maior crescimento futuro?

As aplicações médicas, incluindo cadeia de frio de vacinas e monitoramento remoto de pacientes, estão se expandindo a um CAGR projetado de 9,16%.

Qual é o principal obstáculo para a importação de módulos de sensores avançados para o Brasil?

Um sistema tributário em camadas pode elevar os custos de desembarque em cerca de 60%, incentivando a montagem local ou isenções tarifárias.

Página atualizada pela última vez em: