Tamanho e Participação do Mercado de Embalagens Plásticas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 27.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas da América do Sul por Mordor Intelligence

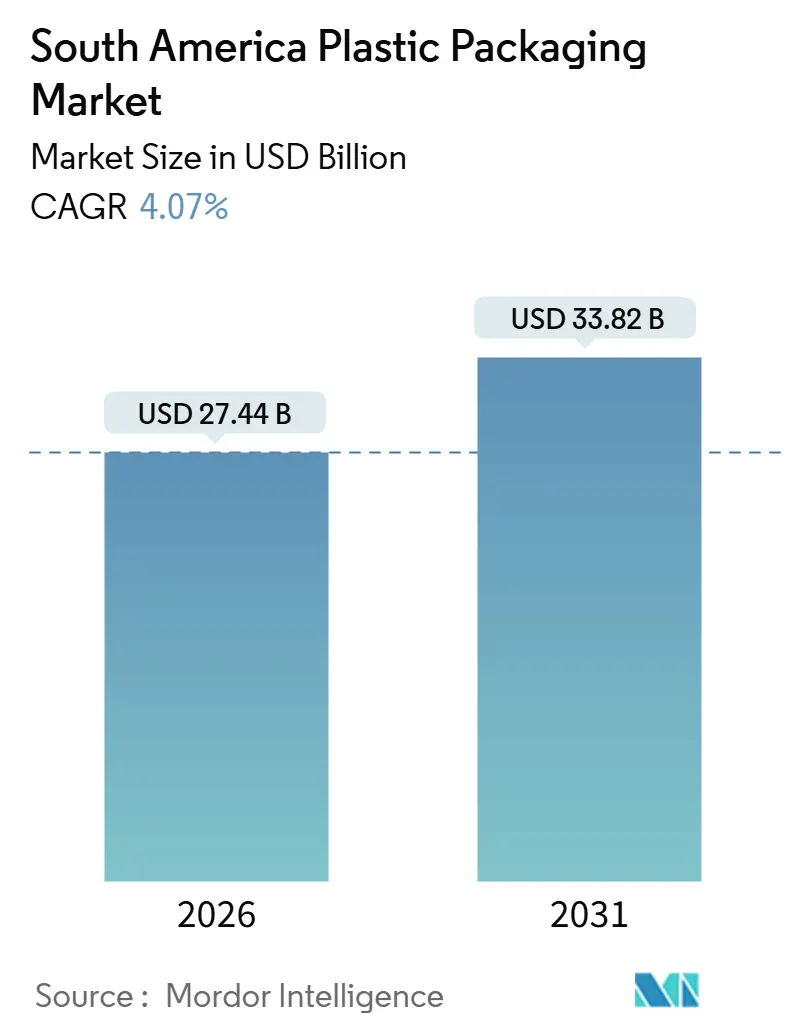

O tamanho do mercado de embalagens plásticas da América do Sul é estimado em USD 27,44 bilhões em 2026 e deve atingir USD 33,82 bilhões até 2031, representando um CAGR de 4,07% ao longo do período de previsão. A demanda em nível macro é impulsionada pelo aumento da renda urbana, pela expansão do comércio eletrônico e pelas exportações de alimentos; no entanto, a pressão sobre as margens decorrente das leis de responsabilidade estendida do produtor (REP) está forçando os conversores a acelerar a redução de peso, a diminuição da espessura e a integração de conteúdo reciclado. Os formatos flexíveis estão ganhando terreno à medida que as transportadoras de encomendas cobram por volume em vez de peso, enquanto os recipientes rígidos continuam mantendo participação em bebidas carbonatadas, produtos lácteos e produtos químicos a granel. As mudanças de nearshoring estão redesenhando as cadeias de suprimentos, com a Colômbia absorvendo trabalhos de montagem excedentes do México e puxando a demanda por garrafas, tampas e rótulos para o sul.

Principais Conclusões do Relatório

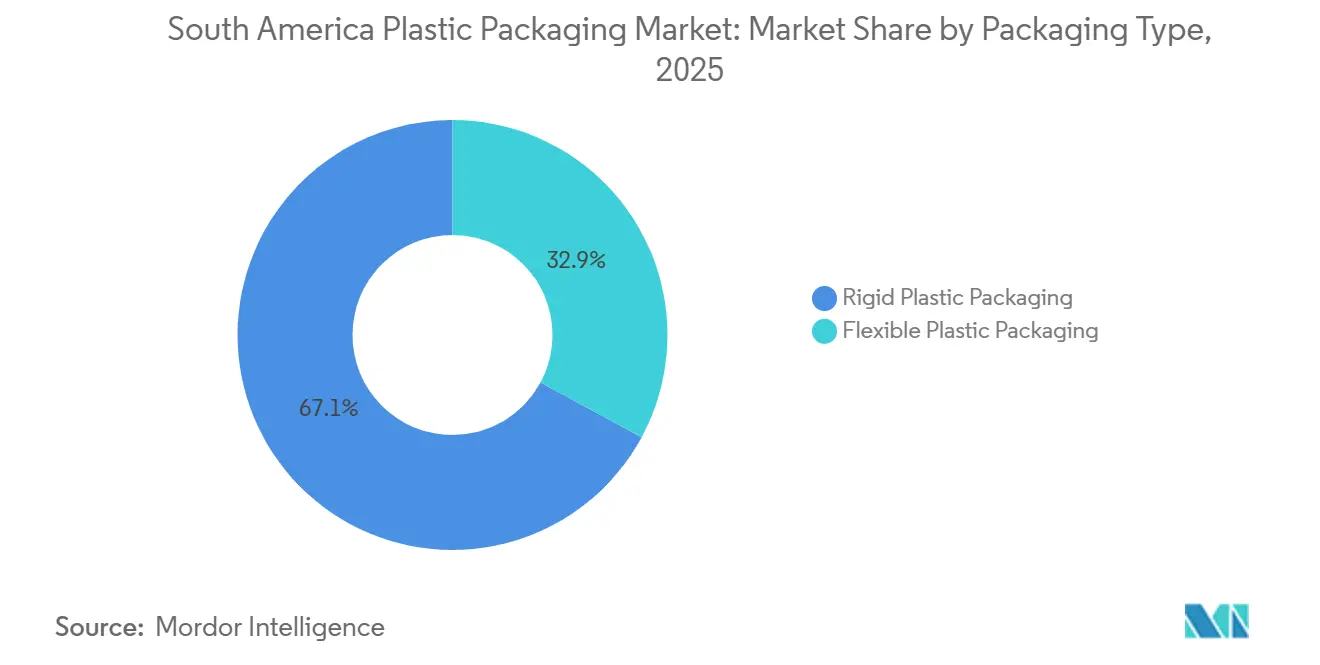

- Por tipo de embalagem, a embalagem plástica rígida capturou 67,12% da participação do mercado de embalagens plásticas da América do Sul em 2025.

- Por material, o tamanho do mercado de embalagens plásticas da América do Sul para bioplásticos deve crescer a um CAGR de 5,56% entre 2026-2031.

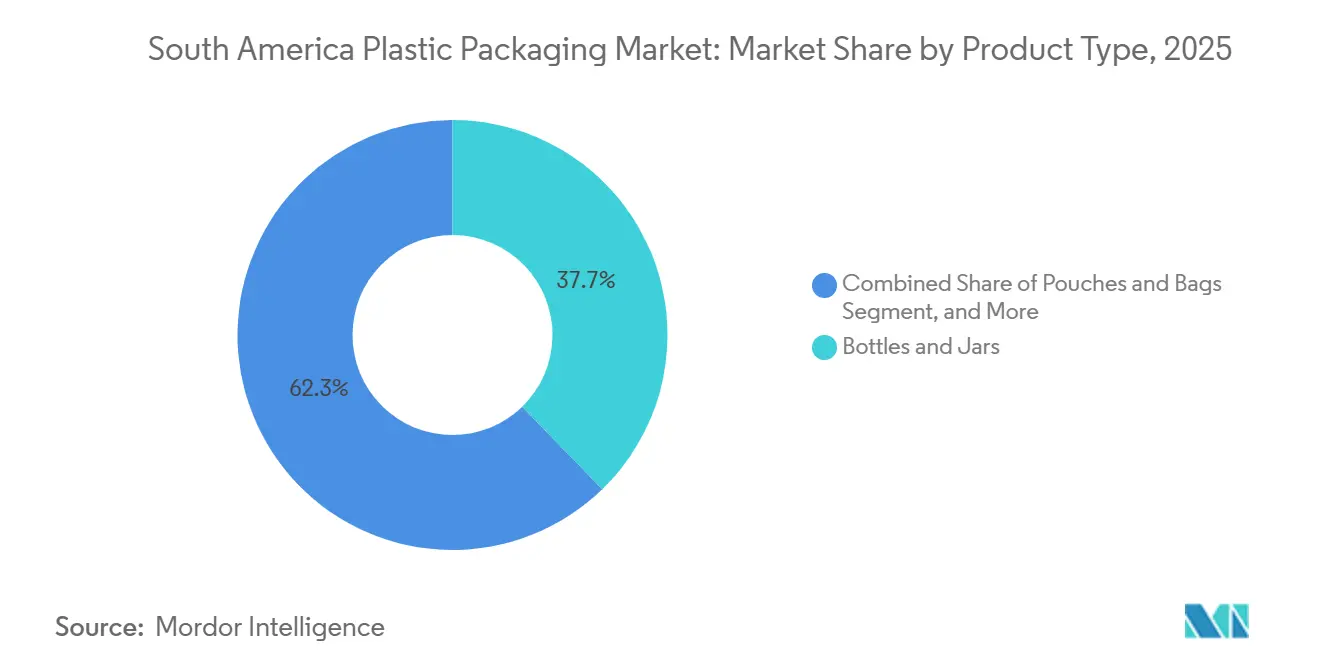

- Por tipo de produto, garrafas e potes capturaram 37,74% da participação do mercado de embalagens plásticas da América do Sul em 2025.

- Por usuário final, o tamanho do mercado de embalagens plásticas da América do Sul para embalagens de cuidados pessoais deve crescer a um CAGR de 6,21% entre 2026-2031.

- Por país, o Brasil capturou 40,28% da participação do mercado de embalagens plásticas da América do Sul em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens Convenientes e Leves | +0.9% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Crescimento Rápido das Entregas de Comércio Eletrônico na América do Sul | +1.2% | Brasil, Argentina, Colômbia, Peru | Curto prazo (≤ 2 anos) |

| Expansão do Setor de Processamento de Alimentos e Bebidas | +0.7% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Nearshoring da Fabricação de Bens de Consumo para o México Acelerando a Demanda | +0.6% | Colômbia, Brasil | Médio prazo (2-4 anos) |

| Incentivos Fiscais Apoiados pelo Governo para Integração de Conteúdo Reciclado | +0.4% | Brasil, Chile, Uruguai | Longo prazo (≥ 4 anos) |

| Surgimento de Filmes Flexíveis Monomateriais Permitindo Conformidade de Marcas Locais | +0.3% | Chile, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Convenientes e Leves

A urbanização está reduzindo as janelas de tempo para preparo de refeições domésticas, levando as marcas a migrar para sachês de porção individual, bandejas com porções controladas e embalagens de lanches para consumo em movimento. O volume unitário de sachês de condimentos aumentou no Brasil e na Colômbia em 2024, à medida que os varejistas expandiram as prateleiras de produtos prontos para consumo. Os proprietários de marcas que dominam a redução de espessura podem reduzir o uso de resina em até 15% sem comprometer o desempenho de barreira, reduzindo assim tanto os custos quanto a pegada de carbono. A Braskem demonstrou paridade na resistência à perfuração para seu polietileno I'm Green à base de cana-de-açúcar com uma espessura 20% menor, permitindo que os conversores atendam aos mandatos de leveza sem mudanças dispendiosas de maquinário. Os laminados flexíveis que incorporam recursos de abertura fácil com corte a laser aumentam ainda mais a conveniência do consumidor e melhoram a percepção da marca.

Crescimento Rápido das Entregas de Comércio Eletrônico na América do Sul

A penetração do comércio eletrônico no Brasil atingiu 12% das vendas no varejo em 2024 e deve continuar crescendo na Argentina e na Colômbia, expondo as encomendas a manuseios repetidos e, assim, elevando os requisitos de embalagem protetora. O Mercado Libre divulgou que as embalagens representaram 18% de seus custos de atendimento em 2024 e está testando sacolas de polipropileno reutilizáveis em rotas urbanas de alta frequência, sinalizando uma possível mudança em relação aos mailers descartáveis.[1]Mercado Libre, "Relatório Anual 2024," investor.mercadolibre.com Os conversores que fornecem plástico bolha, almofadas de ar e sachês acolchoados, portanto, desfrutam de crescimento de volume, mas também devem se preparar para uma mudança de médio prazo em direção a contêineres retornáveis duráveis que amortizam o custo ao longo de múltiplas viagens.

Expansão do Setor de Processamento de Alimentos e Bebidas

A produção de alimentos processados do Brasil expandiu 4,2% ano a ano em 2025, com aves, café solúvel e concentrados de frutas liderando as listas de exportação. Como as longas e úmidas cadeias de suprimentos geram maiores necessidades de barreira contra umidade, as marcas historicamente utilizavam embalagens excessivas, inflando o uso de resina. As plantas brasileiras da Nestlé consumiram 12% mais polietileno por tonelada de produto do que suas contrapartes europeias. Novas tecnologias de revestimento de barreira agora depositam nanocamadas de óxido de alumínio em filmes de polietileno mais finos, proporcionando proteção equivalente a um custo de material 30% menor, desbloqueando assim ganhos de margem e sustentabilidade para os primeiros adotantes.

Nearshoring da Fabricação de Bens de Consumo para o México Acelerando a Demanda

À medida que a montagem de bens de consumo migra da Ásia para o México, o fornecimento de componentes está se fragmentando para o sul. A planta de garrafas PET da Plastipak, no valor de USD 35 milhões, em Bogotá, abastece a Coca-Cola FEMSA e a Postobon, reduzindo os prazos de entrega para 10 dias e as emissões de frete em 60%. Os conversores que combinam uma célula de prototipagem rápida perto da sede das marcas com linhas de alto volume no cinturão petroquímico do Brasil podem cobrar preços premium por agilidade e redundância geográfica. O mercado de embalagens plásticas da América do Sul, portanto, se beneficia não apenas do consumo local, mas também dos fluxos logísticos transfronteiriços que conectam a Colômbia e o Brasil aos centros de montagem final mexicanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas sobre Plásticos de Uso Único e Responsabilidade Estendida do Produtor | -0.8% | Chile, Uruguai, Colômbia, Argentina | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Matérias-Primas Vinculada ao Petróleo Bruto | -0.6% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Escassez Crônica de Infraestrutura de Coleta de Resina Pós-Consumo | -0.4% | Argentina, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Influência Crescente de Formatos de Varejo de Desperdício Zero em Centros Urbanos | -0.2% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Plásticos de Uso Único e Responsabilidade Estendida do Produtor

O Chile agora proíbe recipientes de espuma de poliestireno e exige 30% de conteúdo reciclado em embalagens rígidas até 2026, aumentando os custos de conformidade para conversores menores que precisam comprar flocos certificados a USD 1.200-1.400 por tonelada. O decreto de REP do Uruguai de 2024 transferiu USD 50-70 milhões em despesas anuais de coleta para os proprietários de marcas. Sob o Decreto 12.688 do Brasil, as empresas enfrentam multas de BRL 5.000-50.000 (USD 1.000-10.000) por tonelada por não atingir as metas de coleta. Esses mandatos aceleram a consolidação do setor, favorecendo fornecedores com reciclagem interna, rastreabilidade da cadeia de custódia e infraestrutura de relatórios.

Volatilidade nos Preços de Matérias-Primas Vinculada ao Petróleo Bruto

O petróleo Brent oscilou entre USD 70 e USD 90 por barril em 2024, traduzindo-se em variações no preço spot do polietileno de USD 1.050-1.350 por tonelada no Brasil. Como as cláusulas de repasse frequentemente atrasam 60-90 dias, os conversores sofrem compressão de margem quando a resina sobe no meio do contrato. A Braskem invocou cláusulas de força maior em alguns acordos de longo prazo após os preços da nafta subirem 18% sequencialmente no terceiro trimestre de 2024. Os proprietários de marcas estão respondendo com acordos de compra garantida que asseguram volume e tetos de preço, reduzindo a liquidez no mercado spot para processadores menores no mercado de embalagens plásticas da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Formatos Flexíveis Avançam

A embalagem plástica rígida representou 67,12% da receita de 2025, impulsionada por garrafas de bebidas, bandejas de alimentos e recipientes de produtos químicos domésticos que exigem resistência estrutural e recursos à prova de adulteração. O tamanho do mercado de embalagens plásticas da América do Sul para formatos rígidos deve crescer modestamente, mas ceder participação de mercado para opções flexíveis que crescem a um CAGR de 6,62% até 2031. As taxas de encomendas de comércio eletrônico, baseadas no peso volumétrico, estão levando detergentes e amaciantes de roupas a serem embalados em sachês verticais que cabem perfeitamente em caixas prontas para envio. No nordeste do Brasil, os custos de última milha muitas vezes podem exceder o valor dos produtos para líquidos de baixa densidade, tornando a embalagem flexível a escolha lógica. A Amcor elevou sua participação de receita flexível para 42% em 2024 após adicionar capacidade de rotogravura que imprime gráficos de alta definição em filmes foscos.

Os formatos rígidos ainda dominam as indústrias de bebidas carbonatadas e laticínios, onde os requisitos de pressão interna e barreira de oxigênio excedem as capacidades atuais dos laminados. Os programas de redução de peso de garrafas PET reduziram a massa de uma garrafa de 500 mililitros de 28 gramas em 2020 para 22 gramas em 2024 sem comprometer a resistência à ruptura. As tampas de polipropileno, um subsegmento de USD 1,8 bilhão, estão migrando para designs presos que cumprem as regras de prevenção de lixo do Chile de 2024. À medida que os conversores enfrentam a redução de espessura, o mercado de embalagens plásticas da América do Sul continua a equilibrar custo, desempenho e conformidade regulatória em linhas rígidas e flexíveis.

Por Material: Polietileno Mantém Primazia Enquanto Bioplásticos Ganham Tração

O polietileno deteve uma participação de 43,18% do mercado de 2025 graças à sua versatilidade em filmes e garrafas. A participação do mercado de embalagens plásticas da América do Sul para polietileno sofrerá uma leve erosão à medida que os tipos de base biológica e quimicamente reciclados crescem mais rapidamente. O polipropileno segue, com uma participação de aproximadamente 28%, pois é preferido por sua tolerância a altas temperaturas em fechamentos e recipientes seguros para micro-ondas. O PET captura 18% em garrafas e bandejas de alta transparência. As proibições de espuma de poliestireno levaram o uso dessa resina a um território de um dígito, enquanto os bioplásticos, atualmente em menos de 3%, devem registrar um CAGR de 5,56% até 2031. O Brasil reduz o imposto de importação sobre o ácido polilático quando usado em contato com alimentos, proporcionando uma vantagem de custo. O polietileno I'm Green da Braskem alcançou status carbono negativo em 2024, sequestrado 3,2 toneladas de CO₂ por tonelada de resina produzida, e agora comanda um prêmio de 10-15% que as marcas globais de cuidados pessoais estão dispostas a pagar para cumprir seus compromissos de emissão líquida zero.

A reciclagem mecânica do polipropileno permanece limitada por fluxos de resíduos mistos e desafios de fluxo de fusão; no entanto, projetos-piloto de reciclagem química em São Paulo convertem PP contaminado de volta em nafta como matéria-prima, fechando assim o ciclo para tampas e potes. À medida que as metas de conteúdo reciclado se tornam mais rigorosas, espera-se que o mercado de embalagens plásticas da América do Sul migre para estratégias agnósticas em relação à resina, onde os conversores otimizam misturas de polímeros virgens, mecanicamente reciclados e de base biológica com base na aplicação, nas necessidades de barreira e na diferença de preço.

Por Tipo de Produto: Sachês e Sacos Superam os Demais

Garrafas e potes representaram 37,74% da receita em 2025 e continuam a dominar o mercado de bebidas, condimentos e produtos químicos domésticos. No entanto, sachês e sacos, com uma base de participação de 18%, crescerão à taxa mais rápida de 5,78% ao ano até 2031, superando outras categorias. Sachês com bico para sucos de frutas, bebidas energéticas e sabonetes líquidos estão corroendo a participação de mercado de caixas assépticas e garrafas rígidas. A Tetra Pak relatou um declínio de 6% no volume brasileiro de sua linha de porção individual de 200 mililitros em 2024, após o aumento da popularidade dos sachês verticais.[2]Tetra Pak, "Relatório de Desempenho de Mercado Brasil 2024," tetrapak.com Sacos com fecho de correr para café premium e frutas secas comandam prêmios de preço de 20-30% nas prateleiras. A Constantia Flexibles lançou um sachê de polietileno monomaterial com fecho de correr no Chile, eliminando os fechos de polipropileno e alcançando uma construção 100% em PE, o que permite a coleta por meio dos fluxos de PEBD existentes.

Tampas e fechamentos, um subsegmento de 12%, estão migrando de PEAD moldado por compressão para PP moldado por injeção com bandas de inviolabilidade integradas e recursos presos. Filmes e envoltórios, representando aproximadamente 11% da participação de mercado, acompanham o crescimento da automação de armazéns; a demanda por filme esticável aumenta com a adição de cada novo centro de atendimento. O tamanho do mercado de embalagens plásticas da América do Sul para filmes se beneficia dos melhores requisitos de estabilidade de paletes nos centros de comércio eletrônico regionais.

Por Usuário Final: Cuidados Pessoais Sobe na Escala de Valor

As aplicações de alimentos entregaram 32,51% dos volumes de 2025, refletindo a orientação exportadora da América do Sul em carnes, frutas e lanches processados. As bebidas seguem com aproximadamente 28%. Os cuidados pessoais são o menor dos três grandes com 15%, mas superarão todos os outros a um CAGR de 6,21% à medida que as tendências de beleza premium varrem o Brasil, a Colômbia e o Chile. A Natura relatou que 68% dos lançamentos de 2024 apresentavam embalagens recarregáveis ou recicláveis, acima dos 52% em 2022. Os dispensadores de bomba sem ar dobram a vida útil do produto e limitam o uso de conservantes, levando os conversores a dominar técnicas de injeção de precisão e montagem de pistão.

Os produtos farmacêuticos, com 12%, estão migrando para embalagens blister de dose unitária com serialização para combater falsificações. A Gerresheimer introduziu uma linha de blister de forma fria com impressão inline e capacidades de rastreamento e rastreabilidade em sua planta de São Paulo em 2024. Os produtos químicos domésticos e industriais, representando aproximadamente 13%, dependem de galões e tambores de PEAD que podem suportar formulações agressivas. Em todos os segmentos, o setor de embalagens plásticas da América do Sul aproveita cada vez mais o design para reciclagem e modelos de recarga para satisfazer tanto os reguladores quanto os consumidores da Geração Z.

Análise Geográfica

O Brasil contribuiu com 40,28% da receita de 2025, tornando-o o mercado âncora da região. As regras de REP agora exigem 25% de coleta pós-consumo até 2026 e 45% até 2030, impulsionando USD 180 milhões em investimentos prometidos em reciclagem mecânica da Braskem, Amcor e Sealed Air. O comércio eletrônico, que já representa 12% do varejo brasileiro, impulsiona a demanda por mailers de polietileno corrugado, almofadas de ar e filme esticável. Os 14 centros de atendimento do Mercado Libre consumiram aproximadamente 45.000 toneladas de embalagens flexíveis em 2024, sublinhando como a logística de última milha fortalece o mercado de embalagens plásticas da América do Sul em sua maior economia.

Espera-se que a Colômbia entregue o maior CAGR nacional de 5,84% de 2026 a 2031. O nearshoring deu a Bogotá nova capacidade de garrafas PET, fechamentos e rótulos, incluindo a instalação de 400 milhões de unidades da Plastipak que reduz os prazos de entrega para 10 dias.[3]Plastipak, "Inauguração da Planta PET de Bogotá," plastipak.com A lei de REP da Colômbia estabelece um fundo anual de coleta de USD 40 milhões até 2027, levando a projetos-piloto de coleta domiciliar na capital e em Medellín. O varejo de desperdício zero está prosperando em Chapinero e Usaquén, onde mais de 120 lojas agora vendem produtos químicos domésticos e cosméticos a granel recarregáveis, reduzindo a demanda por sachês enquanto criam oportunidades para embalagens rígidas reutilizáveis.

A Argentina e o Chile, que juntos representam uma participação de aproximadamente 30%, estão liderando a adoção de embalagens flexíveis monomateriais. A proibição do Chile de espuma de poliestireno e sua regra de 30% de conteúdo reciclado para embalagens rígidas até 2026 impõem multas de CLP 10-100 milhões (USD 11.000-110.000) por infração. A AluPak, consequentemente, lançou um sachê mono-PE revestido a plasma que corresponde ao desempenho de barreira de um laminado de folha de alumínio sem comprometer a reciclabilidade. A inflação de três dígitos da Argentina leva os consumidores a optar por embalagens menores e sachês de recarga, que ajudam a manter os preços nas prateleiras dentro de limites psicológicos.

Cenário Competitivo

Os cinco principais fornecedores, Amcor, Braskem, Sealed Air, Sonoco e Plastipak, controlam 35-40% da receita, indicando concentração moderada. Os incumbentes globais estão expandindo a capacidade de conteúdo reciclado no corredor de São Paulo, no Brasil, enquanto estabelecem plantas satélites na Colômbia e no Chile para atender à demanda de nearshoring. As prensas flexográficas digitais da Amcor reduziram o tempo de configuração de quatro horas para 45 minutos, permitindo tiragens econômicas de 5.000 unidades para promoções regionais. As máquinas de bolha sob demanda da Sealed Air, instaladas em oito centros do Mercado Libre, reduziram o custo de embalagem por encomenda em 18% e o preenchimento de vazios em 35%.

Concorrentes regionais como AluPak e Altopro prosperam com prazos de entrega curtos, impressão personalizada e tiragens mínimas baixas em cidades secundárias. A participação de 60% da Sonoco na Conitex Sonoco, anunciada em maio de 2024, fornece capacidade de rotogravura no nordeste do Brasil, permitindo atender marcas de alimentos em três semanas. A adoção de tecnologia, desde o controle de qualidade espectroscópico inline até a redução de peso baseada em simulação, define a vantagem competitiva tanto quanto a escala.

As credenciais de conformidade também importam: a Unilever e a Nestlé exigem que todos os fornecedores regionais obtenham a ISO 14001 e assinem o compromisso da Nova Economia do Plástico da Fundação Ellen MacArthur até 2026. As empresas que não conseguem documentar uma cadeia de custódia para conteúdo reciclado correm o risco de ser removidas das listas de fornecedores preferenciais, sublinhando uma mudança secular em direção a operações ricas em dados e prontas para a economia circular no mercado de embalagens plásticas da América do Sul.

Líderes do Setor de Embalagens Plásticas da América do Sul

Amcor plc

Sonoco Products Company

Gerresheimer AG

Sealed Air Corporation

Huhtamäki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, criando um líder em embalagens multiformato; o relatório de sustentabilidade do exercício fiscal de 2025 detalha o progresso em flexíveis prontos para reciclagem (AmPrima, AmLite) e compromissos de circularidade que impactam o fornecimento, as especificações e o abastecimento de resina pós-consumo na América Latina.

- Março de 2025: A Aptar destacou capacidades expandidas de dispensação ao consumidor e embalagens de beleza (bombas sem ar, fechamentos) em sites globais; os lançamentos contínuos de soluções são pertinentes para proprietários de embalagens de cuidados pessoais brasileiros e andinos que estão migrando para dispensação plástica premium.

- Fevereiro de 2025: A Huhtamaki lançou copos de papel recicláveis ProDairy com revestimento único (conteúdo de polímero inferior a 10%) para aplicações de iogurte/laticínios. Embora fabricado na Europa, o formato sinaliza opções de copos com menos plástico relevantes para portfólios de bens de consumo de rápida movimentação na América Latina.

- Janeiro de 2025: A TOPPAN Holdings concordou em adquirir o negócio de Embalagens Termoformadas e Flexíveis (TFP) da Sonoco, combinando a base de clientes norte e sul-americana da Sonoco com a expertise em embalagens da TOPPAN; fechamento esperado no primeiro semestre de 2025, com implicações para o fornecimento de embalagens flexíveis brasileiras e prazos de entrega.

Escopo do Relatório do Mercado de Embalagens Plásticas da América do Sul

O Mercado de Embalagens Plásticas da América do Sul refere-se ao setor regional focado na produção, distribuição e consumo de soluções de embalagem à base de plástico para vários setores, como alimentos e bebidas, produtos farmacêuticos, cuidados pessoais, produtos domésticos e bens industriais. Este mercado abrange uma ampla gama de formatos e tecnologias de embalagem projetados para proteger produtos, garantir conveniência e apoiar a identidade de marca.

O Relatório do Mercado de Embalagens Plásticas da América do Sul é Segmentado por Tipo de Embalagem (Embalagem Plástica Rígida, Embalagem Plástica Flexível), Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno e Poliestireno Expandido, Bioplásticos), Tipo de Produto (Garrafas e Potes, Bandejas e Recipientes, Tampas e Fechamentos, Sachês e Sacos, Filmes e Envoltórios), Usuário Final (Alimentos, Bebidas, Cuidados Pessoais, Produtos Farmacêuticos, Produtos Químicos Domésticos e Industriais) e Geografia (Brasil, Argentina, Chile, Colômbia, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagem Plástica Rígida |

| Embalagem Plástica Flexível |

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno e Poliestireno Expandido (PS e EPS) |

| Bioplásticos |

| Garrafas e Potes |

| Bandejas e Recipientes |

| Tampas e Fechamentos |

| Sachês e Sacos |

| Filmes e Envoltórios |

| Alimentos |

| Bebidas |

| Cuidados Pessoais |

| Produtos Farmacêuticos |

| Produtos Químicos Domésticos e Industriais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Embalagem | Embalagem Plástica Rígida |

| Embalagem Plástica Flexível | |

| Por Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno e Poliestireno Expandido (PS e EPS) | |

| Bioplásticos | |

| Por Tipo de Produto | Garrafas e Potes |

| Bandejas e Recipientes | |

| Tampas e Fechamentos | |

| Sachês e Sacos | |

| Filmes e Envoltórios | |

| Por Usuário Final | Alimentos |

| Bebidas | |

| Cuidados Pessoais | |

| Produtos Farmacêuticos | |

| Produtos Químicos Domésticos e Industriais | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas da América do Sul?

O mercado é avaliado em USD 27,44 bilhões em 2026 e previsto para atingir USD 33,82 bilhões até 2031.

Qual tipo de embalagem está crescendo mais rapidamente na América do Sul?

Espera-se que a embalagem plástica flexível cresça a um CAGR de 6,62% até 2031, impulsionada pelo crescimento de encomendas de comércio eletrônico e pela economia nos custos logísticos.

Como as leis de REP afetam os fornecedores de embalagens plásticas?

As novas regulamentações no Brasil, Chile e Uruguai transferem os custos de coleta para os proprietários de marcas, favorecem fornecedores com reciclagem interna e aceleram a consolidação.

Qual país registrará o maior crescimento na demanda?

Projeta-se que a Colômbia cresça a um CAGR de 5,84%, graças ao nearshoring e à adição de nova capacidade de garrafas, tampas e rótulos.

Por que os bioplásticos estão ganhando tração na região?

Incentivos fiscais, credenciais de carbono negativo do polietileno à base de cana-de-açúcar e compromissos de sustentabilidade das marcas estão impulsionando um CAGR de 5,56% para bioplásticos até 2031.

Quais vantagens competitivas ajudam os conversores regionais a ganhar contratos?

Prazos de entrega curtos, quantidades mínimas de pedido pequenas, impressão personalizada e cadeia de custódia de conteúdo reciclado documentada estão cada vez mais inclinando as decisões em favor de players locais ágeis.

Página atualizada pela última vez em: