Tamanho e Participação do Mercado de Entrega de Supermercado Online na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

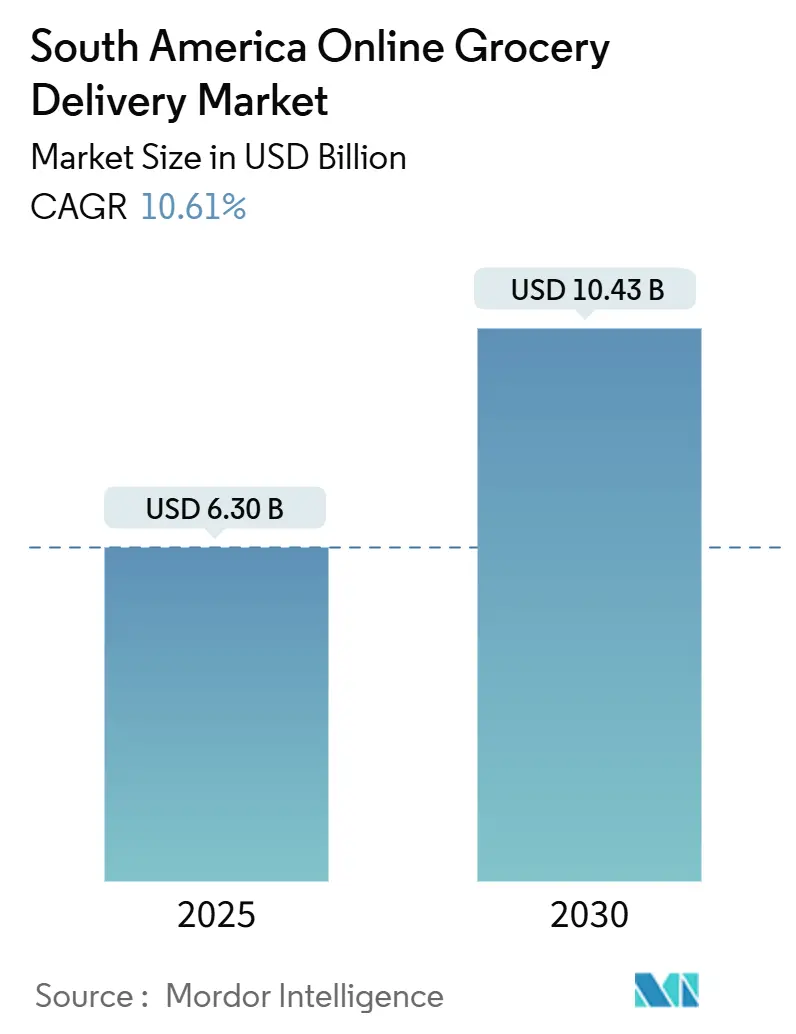

| Tamanho do Mercado (2025) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.61% CAGR |

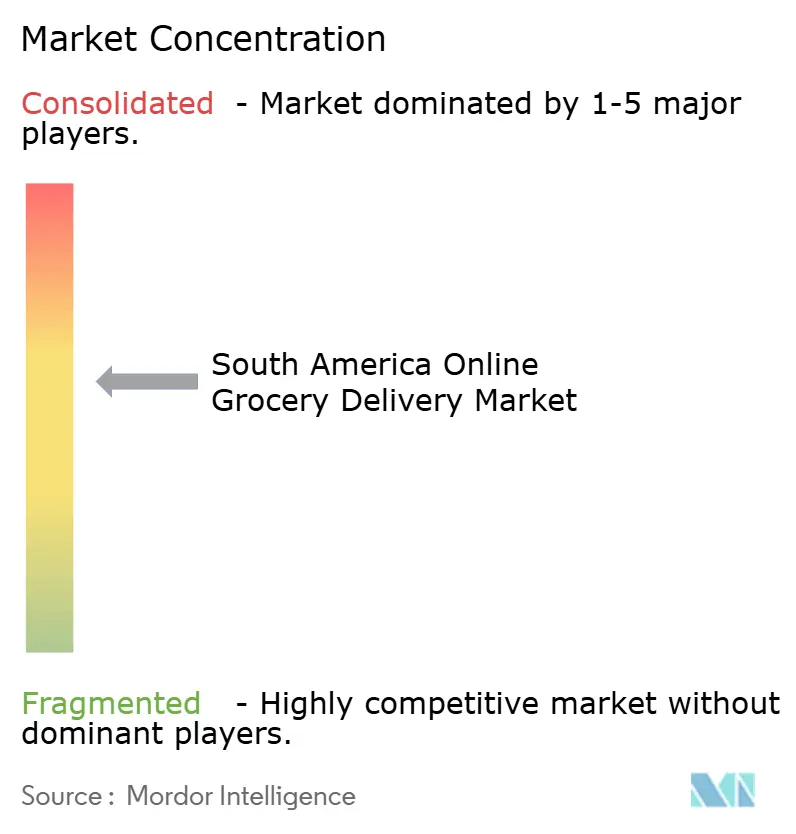

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Entrega de Supermercado Online na América do Sul por Mordor Intelligence

O tamanho do Mercado de Entrega de Supermercado Online na América do Sul é estimado em USD 6,30 bilhões em 2025, e espera-se que alcance USD 10,43 bilhões até 2030, a um CAGR de 10,61% durante o período de previsão (2025-2030). A transformação digital em curso, liderada pela ampla adoção de smartphones, pelo sistema de pagamento instantâneo PIX e pelo investimento de capital de risco em centros de cadeia de frio de última milha, sustenta a expansão do mercado. As plataformas continuam a se beneficiar da preferência dos consumidores por experiências mobile-first, checkout sem fricção e uma seleção crescente de produtos frescos e embalados. Os fluxos de capital concentram-se principalmente no Brasil, Argentina e Chile, onde os ganhos de escala compensam os crescentes custos de atendimento. A intensidade competitiva permanece moderada à medida que agregadores de marketplace, especialistas em dark stores e varejistas omnicanal competem para reduzir os prazos de entrega e fidelizar clientes. Mudanças regulatórias em torno do status dos trabalhadores, privacidade de dados e comércio transfronteiriço criam um cenário de conformidade fragmentado, incentivando os incumbentes bem capitalizados a investir em governança e modelos operacionais localizados.

Principais Conclusões do Relatório

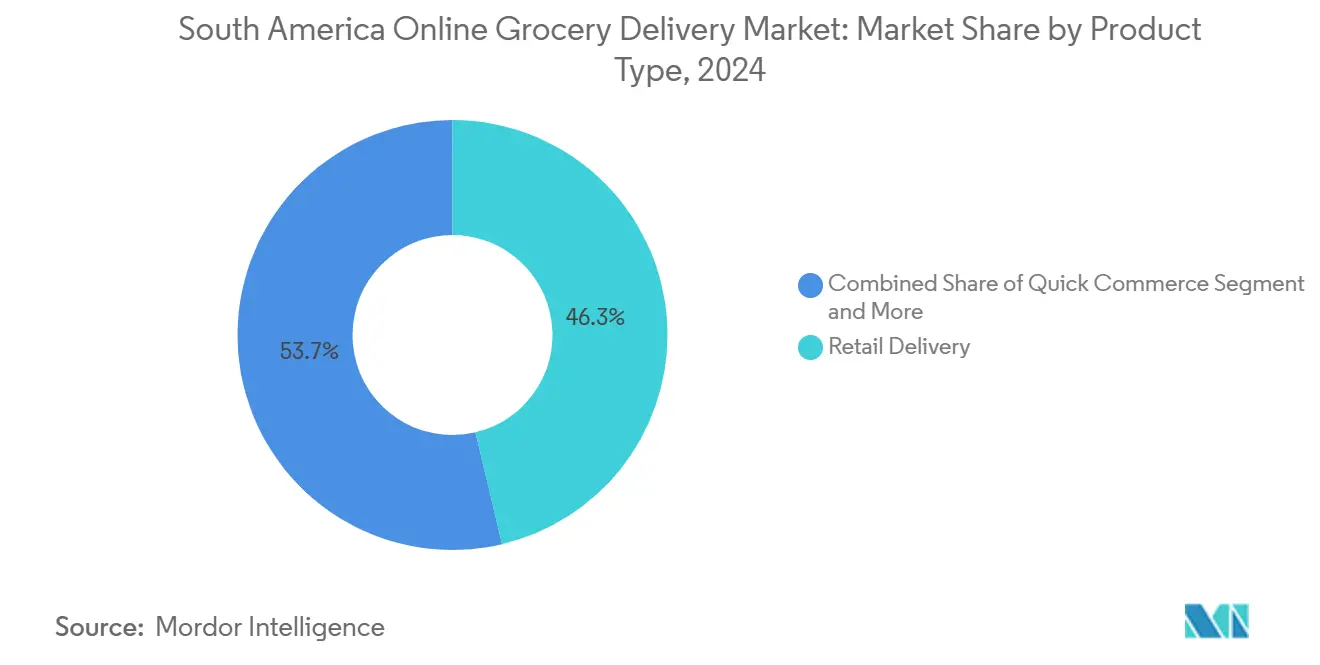

- Por categoria de produto, a entrega no varejo liderou com 46,30% de participação na receita do mercado de entrega de supermercado online na América do Sul em 2024; o comércio rápido tem projeção de expansão a um CAGR de 12,90% até 2030.

- Por modelo de plataforma, os agregadores de marketplace detinham 39,70% da participação do mercado de entrega de supermercado online na América do Sul em 2024, enquanto os operadores de dark stores especializados registram o maior CAGR projetado de 13,40% até 2030.

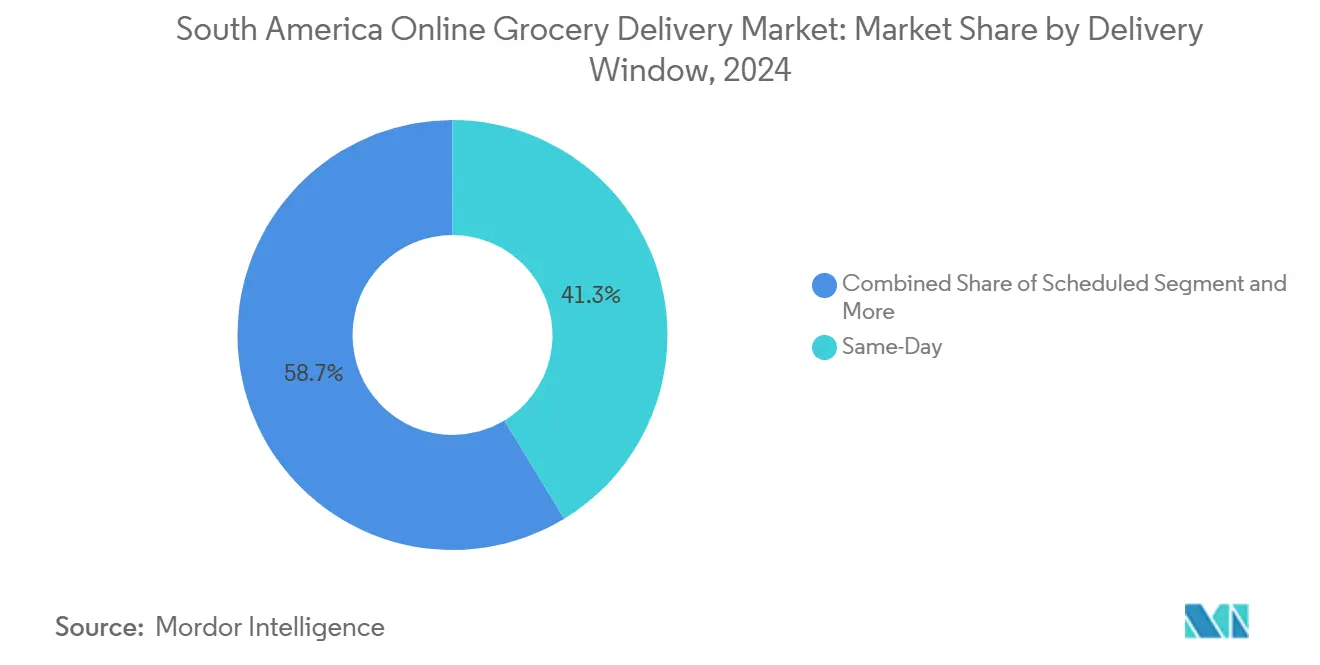

- Por janela de entrega, o atendimento no mesmo dia capturou 41,30% do tamanho do mercado de entrega de supermercado online na América do Sul em 2024, e a entrega instantânea avança a um CAGR de 14,10% até 2030.

- Por método de pagamento, carteiras digitais e PIX responderam por 52,60% do tamanho do mercado de entrega de supermercado online na América do Sul em 2024, e cartões de crédito/débito crescem a um CAGR de 11,90% ao longo do horizonte de previsão.

- Por país, o Brasil contribuiu com 42,00% da participação do mercado de entrega de supermercado online na América do Sul em 2024, enquanto o Peru registra o CAGR de previsão mais rápido de 11,50% entre 2025-2030.

Tendências e Perspectivas do Mercado de Entrega de Supermercado Online na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de smartphones e pagamentos habilitados pelo PIX | +2.3% | Brasil dominante; expandindo-se para Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Expansão das redes de comércio rápido com dark stores | +1.8% | Centros urbanos no Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Aumento do investimento de capital de risco e corporativo em cadeia de frio de última milha | +1.5% | Regional; concentrado em metrópoles de Nível 1 | Médio prazo (2-4 anos) |

| Hiperpersonalização baseada em IA impulsionando o valor do carrinho | +1.2% | Centros tecnológicos em São Paulo, Buenos Aires, Santiago | Longo prazo (≥ 4 anos) |

| Avanço do omnicanal por grandes varejistas | +0.9% | Varejistas globais nos principais mercados sul-americanos | Curto prazo (≤ 2 anos) |

| Atendimento transfronteiriço por meio de corredores regionais de comércio | +0.7% | Economias do MERCOSUL; participantes do Corredor Bioceânico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Smartphones e Pagamentos Habilitados pelo PIX

O PIX processou 42 bilhões de transações durante 2024, representando 70% do volume de pagamentos digitais do Brasil e eliminando a fricção no checkout para milhões de consumidores sem conta bancária. [1]Banco Central do Brasil, "Estatísticas do PIX," BCB.GOV.BR A liquidação em tempo real fortalece o fluxo de caixa das plataformas e reduz os buffers de capital de giro, permitindo que os operadores reinvistam em logística e marketing. O mandato de pagamento por QR code da Argentina, com implementação a partir de maio de 2025, sinaliza convergência de políticas em torno de sistemas de pagamento instantâneo, enquanto o ecossistema de carteiras digitais centrado no Yape e no PLIN no Peru já alcança 85% dos usuários urbanos de smartphones. Em conjunto, esses sistemas eliminam o risco de manuseio de dinheiro em espécie, aceleram as compras recorrentes e permitem que programas de fidelidade integrem fluxos de dados de pagamento e entrega. O resultado é uma base endereçável ampliada para o mercado de entrega de supermercado online na América do Sul, à medida que os domicílios migram seus gastos rotineiros para o ambiente digital.

Expansão das Redes de Comércio Rápido com Dark Stores

A densidade de dark stores cresceu 340% em São Paulo e 280% em Buenos Aires durante 2024, viabilizando entregas em menos de 60 minutos para SKUs de alta rotatividade. Centros de micro-atendimento construídos especificamente otimizam a velocidade de separação, garantem a conformidade com a cadeia de frio e mantêm sortimentos selecionados que refletem a demografia de cada bairro. A reformulação da marca da JOKR para DAKI e sua série de consolidações evidenciam as economias de escala e a intensidade de capital do comércio instantâneo. Especialistas em armazenagem a frio terceirizados, como a Emergent Cold, fornecem nós com controle de temperatura, permitindo que as plataformas evitem grandes desembolsos em ativos fixos enquanto preservam os níveis de serviço. [2]Emergent Cold, "Visão Geral da Empresa," EMERGENTCOLD.COM À medida que os consumidores urbanos se acostumam com a chegada quase imediata de mantimentos, os operadores sem presença em dark stores correm risco de perda de clientes, empurrando o setor para patamares mais elevados de investimento.

Aumento do Investimento de Capital de Risco e Corporativo em Cadeia de Frio de Última Milha

A implantação de capital logístico superou USD 2,8 bilhões em 2024, com 35% alocados para construções com controle de temperatura, refletindo a confiança dos investidores na entrega de perecíveis. A região de nuvem de USD 4 bilhões da Amazon no Chile fornece capacidade computacional para otimização de rotas e previsão de demanda, catalisando indiretamente a inovação no e-commerce de supermercados. O MercadoLibre planeja dobrar os centros de distribuição brasileiros até 2025, integrando cargas de supermercado à sua plataforma de marketplace mais ampla e capturando sinergias de rede. Essas iniciativas suprem lacunas históricas de infraestrutura que limitavam a distribuição de produtos frescos além das metrópoles de nível 1, aumentando a confiabilidade do serviço e ampliando a cobertura geográfica do mercado de entrega de supermercado online na América do Sul.

Hiperpersonalização Baseada em IA Impulsionando o Valor do Carrinho

Os primeiros pilotos de IA elevaram os valores médios dos pedidos em até 25% por meio de sugestões de reposição preditiva, segmentação de cupons e agrupamento dinâmico de produtos. [3]Walmart Chile, "Walmart Chile Implementa Carrinhos Inteligentes com IA," WALMART.COM Carrinhos inteligentes equipados com visão computacional nas lojas do Walmart Chile alimentam sinais de demanda em nível de SKU nos mecanismos de recomendação online, criando um ciclo fechado de merchandising. As estruturas regionais de IA adotadas em 2024 promovem a transparência algorítmica, pressionando as plataformas a explicar os resultados dos modelos e eliminar vieses, o que pode retardar a implementação, mas aumenta a confiança dos consumidores. [4]Access Now, "Políticas de Regulação de IA na América Latina," ACCESSNOW.ORG Os operadores que desenvolvem pipelines de IA explicável ganham capital reputacional e prontidão regulatória, ao mesmo tempo em que convertem dados comportamentais em maior valor ao longo do ciclo de vida do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos logísticos e de combustível comprimindo margens | -1.8% | Regional; agudo nos corredores andinos do Peru e da Colômbia | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre modelos de trabalhadores autônomos por plataforma | -1.4% | México e Colômbia liderando; expandindo-se para o Brasil | Médio prazo (2-4 anos) |

| Cadeia de frio deficiente fora das metrópoles de Nível 1 | -0.6% | Chile, cidades secundárias na Argentina | Médio prazo (2-4 anos) |

| Mandatos de embalagens ecológicas elevando os custos unitários | -0.5% | Rotas comerciais do MERCOSUL; Argentina, Paraguai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Logísticos e de Combustível Comprimindo Margens

Os custos de última milha representam 35-45% do valor do pedido no Peru e na Colômbia, onde o terreno montanhoso exige veículos especializados e algoritmos de roteamento. A dependência de importações de combustível refinado expõe os operadores a oscilações cambiais, inflacionando as contas de diesel e comprimindo as margens de contribuição. A precificação dinâmica compensa parcialmente a variabilidade, mas sobretaxas frequentes arriscam reduzir a frequência de pedidos entre domicílios sensíveis ao preço. As plataformas reagem agrupando volume entre comerciantes, implantando motos elétricas em geografias planas e pressionando governos por melhorias de infraestrutura, mas a pressão de custos permanece um obstáculo estrutural para o mercado de entrega de supermercado online na América do Sul.

Pressão Regulatória sobre Modelos de Trabalhadores Autônomos por Plataforma

A reforma trabalhista do México de dezembro de 2024 reclassifica os entregadores de plataforma como empregados em 180 dias, antecipando aumentos de 25-40% nos custos de mão de obra assim que as contribuições previdenciárias e os pisos de salário mínimo forem aplicados. O congresso da Colômbia e o senado do Brasil debatem projetos de lei semelhantes, impulsionados pelo aumento da atividade sindical e pelo escrutínio judicial. Os gastos com conformidade, a reformulação dos fluxos de trabalho e as possíveis quedas de produtividade pesam sobre as margens de EBIT, particularmente para os agregadores de marketplace com modelo de ativos leves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Entrega no Varejo Mantém Escala Enquanto o Comércio Rápido Avança

A entrega no varejo representou 46,30% do mercado de entrega de supermercado online na América do Sul em 2024, refletindo as missões de abastecimento doméstico que favorecem sortimentos amplos e horários agendados. O comércio rápido cresce a um CAGR de 12,90% até 2030, capturando compras por impulso e lacunas no horário das refeições em aglomerados urbanos densos. A transição da JOKR para DAKI ilustra os requisitos de capital: promessas de entrega em menos de 60 minutos pressionam a economia unitária, a menos que a densidade de pedidos e o valor do carrinho aumentem simultaneamente. Os participantes do segmento refinam o mix de SKUs, com maior participação de produtos prontos para consumo e hortifrutigranjeiros frescos cortados, para ampliar as margens de contribuição e a retenção de fidelidade. Enquanto isso, os fornecedores de kits de refeição visam os núcleos urbanos mais abastados, mas ficam atrás em escala devido a lacunas na cadeia de frio e à sensibilidade ao preço.

Os operadores de entrega no varejo contra-atacam os rivais de entrega instantânea reduzindo os prazos de entrega por meio da otimização da separação em loja, pods de micro-atendimento e janelas de corte ampliadas para o mesmo dia. Seus modelos omnicanal aproveitam as instalações físicas existentes, dando acesso a milhares de SKUs e descontos de fornecedores inacessíveis para startups de dark stores. A participação da entrega no varejo no mercado de entrega de supermercado online na América do Sul pode diminuir ligeiramente, mas permanece o segmento âncora porque as compras semanais planejadas geram carrinhos maiores e demanda previsível. Os algoritmos de inventário ajustam os níveis de estoque para reduzir o desperdício, enquanto as parcerias com fazendas locais encurtam as cadeias de suprimentos e diferenciam pela frescura. Essa estratégia dual preserva as economias de escala contra os concorrentes de entrega rápida.

Por Modelo de Plataforma: Agregadores de Marketplace Mantêm Amplitude; Operadores de Dark Stores Ampliam Profundidade

Os agregadores de marketplace detinham 39,70% da participação do mercado de entrega de supermercado online na América do Sul em 2024, capturando volume ao integrar supermercados e lojas especializadas sem possuir estoque. Seu modelo de ativos leves acelera a expansão internacional, evidenciado pela presença da Rappi em nove países. No entanto, o tamanho do mercado de entrega de supermercado online na América do Sul para operadores de dark stores especializados tem projeção de expansão a um CAGR de 13,40% até 2030, à medida que os investidores apoiam o atendimento em ambiente controlado que garante velocidade e qualidade.

Os aplicativos próprios de supermercados, liderados pelo Carrefour Brasil e pelo Cencosud Chile, integram pontos de fidelidade, retirada na loja e mecanismos de precificação dinâmica para proteger a participação contra os agregadores. A abordagem de ecossistema do MercadoLibre sobrepõe a amplitude do marketplace com logística proprietária, capturando valor em vestuário, eletrônicos e supermercados enquanto amortiza a infraestrutura em múltiplos segmentos verticais. A rivalidade entre plataformas gira em torno da propriedade de dados: os agregadores coletam sinais comportamentais entre categorias, os operadores de dark stores capturam preferências granulares em nível de SKU, e os supermercados combinam históricos de fidelidade e pagamento. Cada grupo corre para aprofundar a personalização enquanto equilibra capex e lucratividade, com fusões estratégicas prováveis à medida que o crescimento se modera após 2030.

Por Janela de Entrega: O Mesmo Dia Afirma Alcance, a Entrega Instantânea Constrói Prestígio

O serviço no mesmo dia (2-24 horas) comandou 41,30% do tamanho do mercado de entrega de supermercado online na América do Sul em 2024, valorizado pelo alcance em toda a cidade e pelo roteamento previsível. A entrega instantânea (< 2 horas) impulsiona um CAGR de 14,10% até 2030, inicialmente restrita aos núcleos de São Paulo, Buenos Aires, Bogotá e Santiago, onde as redes de dark stores permitem raios de atendimento de aproximadamente 5 km. As entregas agendadas (> 24 horas) persistem para pedidos em volume em cinturões periurbanos e rurais, especialmente nos Pampas argentinos e no interior do Brasil.

Softwares de verificação de endereço e APIs de geolocalização elevam a taxa de sucesso na primeira tentativa no Chile de 85,69% em direção ao referencial de 95%, reduzindo os custos de reentrega que prejudicam a economia da entrega instantânea. A topografia plana da Argentina proporciona um tempo médio de trânsito doméstico de 1,29 dias, posicionando a rede para estender a entrega instantânea a Córdoba e Rosário sem grandes obras de infraestrutura. Os operadores precificam as faixas de entrega de forma dinâmica: slots agendados gratuitos para carrinhos de alto valor, upgrades pagos para o mesmo dia e taxas premium para entrega instantânea, equilibrando a disposição do consumidor a pagar em relação às curvas de custo de atendimento. Pilotos contínuos de entrega por drones em vales andinos com baixa densidade populacional poderiam redefinir os limites dos segmentos após 2030.

Por Método de Pagamento: Carteiras Digitais Superam Cartões; Dinheiro em Espécie Diminui, mas Persiste

Carteiras digitais e PIX juntos processaram 52,60% das transações de entrega de supermercado online da América do Sul em 2024, graças à facilidade de cadastro, suporte a QR code e incentivos de cashback. Os cartões de crédito/débito crescem a um CAGR de 11,90% à medida que a tokenização, o 3-D Secure e as promoções dos emissores atraem titulares de cartões receosos de fraude. O pagamento em dinheiro na entrega cai de forma constante, mas permanece relevante em bolsões de baixa bancarização na Bolívia, no Paraguai e na Amazônia exterior.

As camadas de orquestração de pagamentos reduzem as taxas de recusa ao rotear automaticamente entre bancos adquirentes, melhorando a conversão para cartões internacionais em cenários de checkout transfronteiriço. Para os agregadores de marketplace, os sistemas de liquidação instantânea melhoram a transparência das gorjetas aos entregadores e reduzem o vazamento de caixa. O tamanho do mercado de entrega de supermercado online na América do Sul ganha USD 600 milhões em valor bruto de mercadoria a cada ano, exclusivamente pela redução do abandono de carrinho atribuível à adoção de carteiras digitais. Os governos incentivam os sistemas digitais para rastreabilidade fiscal, consolidando um ciclo virtuoso de adoção sem dinheiro em espécie e penetração do e-commerce de supermercados.

Análise Geográfica

O Brasil permanece o eixo da atividade de entrega de supermercado online na América do Sul, sustentado pela ubiquidade do PIX, pela expansão de dark stores financiadas por capital de risco e pela contribuição de EBIT de USD 226 milhões do iFood, de propriedade da Prosus, em 2024. A área metropolitana de São Paulo, com 21 milhões de habitantes, sustenta uma densidade de pedidos suficientemente alta para promessas de entrega em 15 minutos, enquanto a economia turística do Rio de Janeiro incentiva carrinhos premium que elevam o valor médio do pedido. Além dos centros de nível 1, as redes se expandem para Porto Alegre, Brasília e Recife, impulsionadas por incentivos fiscais para construções de armazenagem a frio. Corredores de fibra óptica financiados pelo governo melhoram a conectividade rural, abrindo caminho para pontos de retirada híbridos em zonas agrícolas e ampliando o alcance do mercado de entrega de supermercado online na América do Sul.

O Peru registra a curva de crescimento mais acentuada da região, impulsionada pela inclusão financeira mediada pelo Yape e pelo PLIN, pela adoção de smartphones de 85% nos aglomerados urbanos e por subsídios municipais para armários refrigerados que contornam as restrições de horário de entrega. Os investimentos se concentram ao longo do corredor do Pacífico, ligando o porto de Lima aos centros têxteis de Arequipa. Os desafios de terreno nos Andes levam as plataformas a experimentar centros de microdistribuição a 3.000 metros de altitude, onde o desempenho das baterias de vans elétricas cai, mas frotas alternativas de biocombustível mostram potencial. A clareza regulatória em torno das notas fiscais digitais acelera o cadastro de comerciantes, dando às plataformas opcionalidade de longo prazo para evoluir para super-aplicativos multissetoriais.

Argentina, Colômbia e Chile formam um triângulo secundário de oportunidades. Os Pampas planos da Argentina permitem o transporte rodoviário interurbano de baixo custo, alcançando um tempo médio de trânsito doméstico de 1,29 dias e impulsionando a viabilidade da entrega no mesmo dia em cidades secundárias. A Colômbia enfrenta despesas operacionais mais elevadas devido à topografia acidentada, mas os 9 milhões de habitantes de Bogotá geram densidade suficiente para clusters de cadeia de frio financiados por capital de risco. O Chile, apesar de sua geografia estreita, registra altos valores de carrinho, mas a ambiguidade de endereços causa taxas de reentrega de 14%. A crescente cooperação regulatória no âmbito do Acordo de Comércio Eletrônico do MERCOSUL harmoniza os procedimentos aduaneiros, reduzindo os tempos de espera transfronteiriços em 20%, embora as oscilações cambiais ainda pressionem as margens de importação.

Cenário Competitivo

O mercado apresenta fragmentação moderada, com três líderes regionais — iFood, Rappi e PedidosYa — detendo participações de dois dígitos no Brasil, Colômbia e Uruguai, respectivamente. O iFood aproveita o capital da Prosus para escalar sua frota de entregadores proprietária, carteira de pagamentos e clustering de localização baseado em IA que reduz a distância de entrega por pedido em 18%. A Rappi, listada no TIME100 de 2024, opera um modelo de super-aplicativo multissetorial que abrange supermercados, farmácias e reservas de viagens, garantindo USD 125 milhões em novo capital e dívida em 2025 para estender os ciclos de capital de giro. A PedidosYa, apoiada pela Delivery Hero, concentra-se nos mercados do Cone Sul e investe em redes de armários inteligentes para reduzir as entregas malsucedidas em Montevidéu e Santiago.

O Walmart Chile implementa carrinhos inteligentes com visão computacional e transforma lojas selecionadas em nós de micro-atendimento, reduzindo os tempos de separação e embalagem em 40%. O Carrefour Brasil adota um modelo hub-and-spoke, agrupando dark stores em torno de hipermercados existentes, enquanto o Cencosud integra pontos de fidelidade nas modalidades de retirada na loja e entrega em domicílio. Provedores globais de logística como CPKC e Americold constroem plataformas de cross-docking com controle de temperatura, alugando espaço para redes varejistas e plataformas online. Esses ativos compartilhados diluem o ônus de capital e intensificam a concorrência em serviços.

A tecnologia é o diferenciador decisivo. A previsão de demanda baseada em IA minimiza o desperdício; a otimização de rotas em tempo real eleva a utilização dos entregadores para 2,5 pedidos por hora nos picos de São Paulo. As inovações em pagamentos — carteiras integradas, compre agora pague depois para itens básicos e recursos de gorjeta para entregadores — aumentam a retenção. A consolidação do mercado é provável à medida que o crescimento se normaliza após 2030, favorecendo os participantes com ativos de dados proprietários e capacidades de governança multinacional alinhadas com as emergentes regulamentações trabalhistas e de IA.

Líderes do Setor de Entrega de Supermercado Online na América do Sul

-

iFood S.A.

-

Rappi S.A.S.

-

PedidosYa SA

-

Cornershop Limited (Uber)

-

Mercado Libre, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Rappi garantiu USD 25 milhões em financiamento da Série F com a participação da Amazon, reforçando as ambições de expansão do super-aplicativo.

- Agosto de 2025: A Rappi obteve USD 100 milhões em financiamento de dívida convencional do Santander para fortalecer o capital de giro destinado a melhorias logísticas.

- Maio de 2025: A Argentina implementou regulamentações de pagamento por QR code para o transporte público, padronizando os sistemas de pagamento digital que podem se estender aos checkouts do varejo.

Escopo do Relatório do Mercado de Entrega de Supermercado Online na América do Sul

Um supermercado online é tanto um supermercado físico ou mercearia que aceita pedidos online quanto uma operação de e-commerce separada que vende itens de supermercado. Este serviço normalmente inclui uma taxa de entrega. Os supermercados online são supermercados tradicionais que criaram canais na internet para atender melhor seus clientes.

O Mercado de Entrega de Supermercado Online na América do Sul é segmentado por tipo de produto (Entrega no Varejo, Comércio Rápido, Entrega de Kit de Refeição) e por Geografia (Brasil, México, Argentina e Restante da América do Sul).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Entrega no Varejo |

| Comércio Rápido (<60 min) |

| Entrega de Kit de Refeição |

| Agregadores de Marketplace |

| Aplicativos Próprios de Supermercados |

| Operadores de Dark Stores Especializados |

| Agendada (>24 h) |

| Mesmo Dia (2–24 h) |

| Instantânea (<2 h) |

| Carteira Digital/PIX |

| Cartão de Crédito/Débito |

| Pagamento em Dinheiro na Entrega |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Entrega no Varejo |

| Comércio Rápido (<60 min) | |

| Entrega de Kit de Refeição | |

| Por Modelo de Plataforma | Agregadores de Marketplace |

| Aplicativos Próprios de Supermercados | |

| Operadores de Dark Stores Especializados | |

| Por Janela de Entrega | Agendada (>24 h) |

| Mesmo Dia (2–24 h) | |

| Instantânea (<2 h) | |

| Por Método de Pagamento | Carteira Digital/PIX |

| Cartão de Crédito/Débito | |

| Pagamento em Dinheiro na Entrega | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de entrega de supermercado online na América do Sul em 2025?

Está avaliado em USD 6,3 bilhões e tem projeção de crescimento a um CAGR de 10,61% até 2030.

Qual país contribui com o maior volume de vendas?

O Brasil responde por 42,00% das receitas de 2024 devido à ubiquidade do PIX, à penetração de smartphones e aos densos corredores logísticos.

Qual segmento está se expandindo mais rapidamente?

A entrega instantânea em menos de duas horas registra um CAGR de 14,10% até 2030, impulsionada pela expansão de dark stores nas principais cidades.

Qual é a importância das carteiras digitais no mix de checkout?

As carteiras digitais e o PIX impulsionam 52,60% das transações de 2024 e reduzem o abandono de carrinho ao oferecer liquidação instantânea.

Quais participantes lideram o cenário competitivo?

iFood, Rappi e PedidosYa dominam regionalmente, enquanto Carrefour, Walmart e Cencosud avançam com estratégias omnicanal para reduzir a diferença.

Qual mudança regulatória poderia afetar mais os custos operacionais?

As leis de reclassificação de trabalhadores autônomos por plataforma no México e a legislação proposta na Colômbia e no Brasil poderiam elevar os custos de mão de obra em até 40% para as plataformas de entrega.

Página atualizada pela última vez em: