Tamanho e Participação do Mercado de Pagamentos Móveis na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

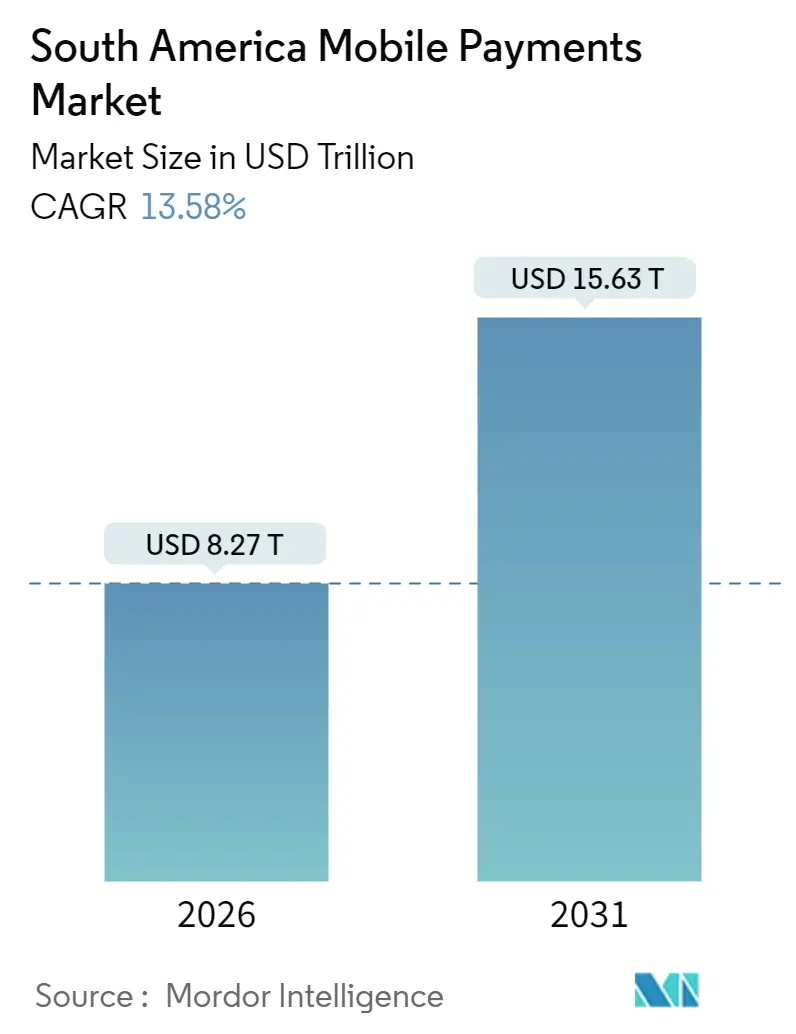

| Tamanho do Mercado (2026) | 8.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 15.63 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis na América do Sul por Mordor Intelligence

O mercado de pagamentos móveis na América do Sul atingiu um tamanho de mercado de USD 8,27 trilhões em valor total de transações em 2026, e está projetado para alcançar USD 15,63 trilhões até 2031, refletindo um CAGR de 13,58% ao longo do período de previsão. O impulso origina-se de infraestruturas de pagamento instantâneo geridas por governos, de um ecossistema de fintechs em maturação e da crescente posse de smartphones que está substituindo o dinheiro em espécie por transferências digitais instantâneas. O modelo do PIX brasileiro continua a se expandir pela Colômbia, Argentina e Peru, impulsionando um aumento acentuado nos volumes entre pessoas, enquanto a aceitação de QR de baixo custo está reduzindo a diferença entre o checkout em loja e online. As taxas de desconto para comerciantes estão caindo, as ferramentas de prevenção a fraudes baseadas em inteligência artificial estão melhorando a confiança, e os corredores de remessas transfronteiriças estão começando a aproveitar a conectividade conta a conta, abrindo novas camadas de monetização em crédito, fidelidade e seguros para os operadores de plataformas. À medida que os bancos centrais determinam a interoperabilidade e o acesso ao open banking, os custos de troca para os consumidores diminuem, moldando uma trajetória regional na qual o mercado de pagamentos móveis na América do Sul cresce mais rapidamente do que as vendas no varejo em geral e desloca os sistemas de cartões legados tanto no comércio físico quanto no digital.

Principais Conclusões do Relatório

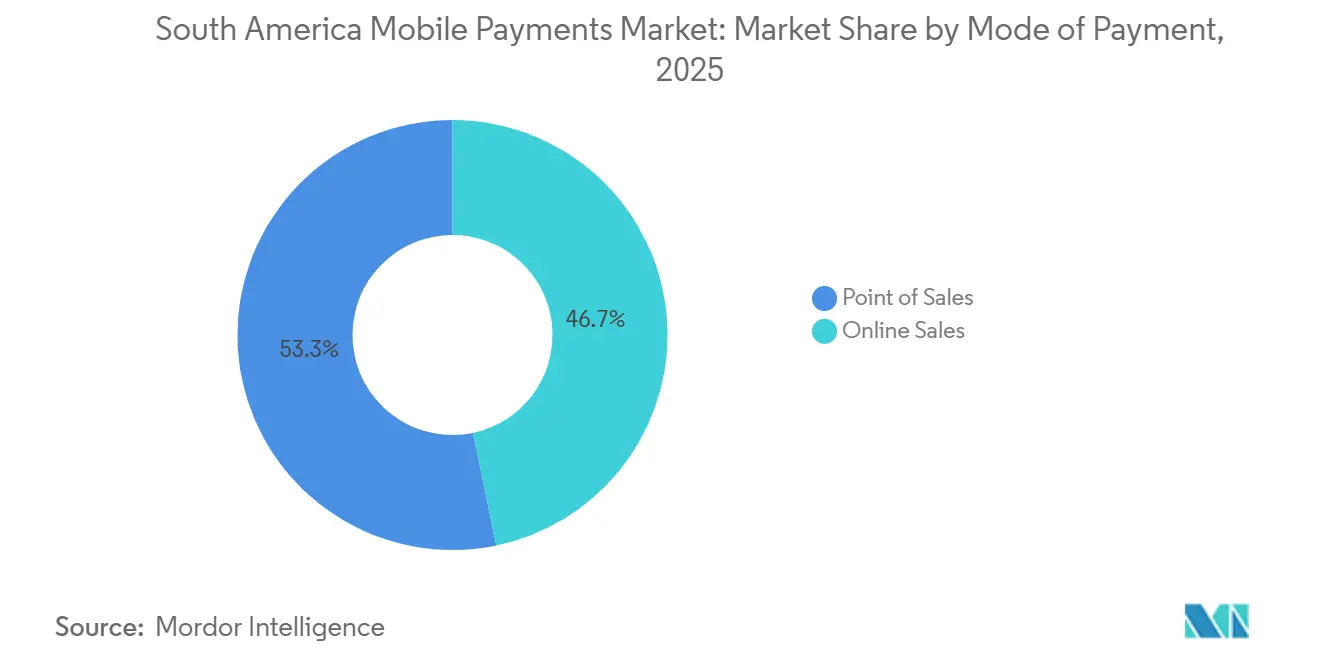

- Por modo de pagamento, as transações no ponto de venda lideraram com 53,27% de participação na receita em 2025; as vendas online estão avançando a um CAGR de 15,82% até 2031.

- Por tipo de pagamento, outros métodos baseados em carteira digital detinham 62,91% do tamanho do mercado de pagamentos móveis na América do Sul em 2025; as soluções baseadas em QR têm previsão de expansão a um CAGR de 14,69% até 2031.

- Por tipo de transação, as transferências entre pessoas capturaram 40,68% da participação do mercado de pagamentos móveis na América do Sul em 2025 e estão se expandindo a um CAGR de 14,26% até 2031.

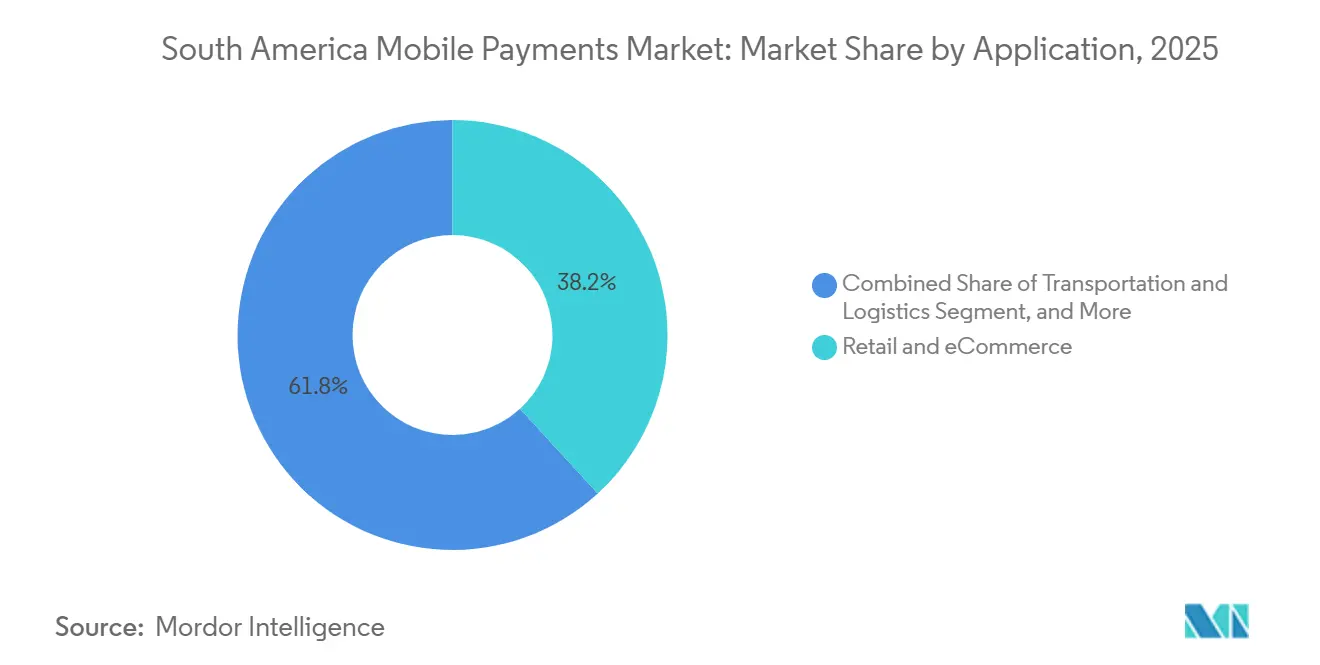

- Por aplicação, o varejo e o comércio eletrônico responderam por uma participação de 38,19% do tamanho do mercado de pagamentos móveis na América do Sul em 2025, enquanto o transporte e a logística avançam a um CAGR de 14,43% até 2031.

- Por país, o Brasil comandou 54,67% dos gastos em 2025; a Colômbia registra o maior CAGR projetado de 15,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Adoção de Carteiras Digitais entre a População sem Conta Bancária | +2.80% | Brasil, Colômbia, Peru, com expansão para Argentina e Chile | Médio prazo (2 a 4 anos) |

| Sistemas de Pagamento Instantâneo Apoiados pelo Governo (ex.: PIX) | +3.50% | Brasil (maduro), Colômbia (Bre-B em lançamento), Argentina (Transferencias 3.0), Peru (em expansão) | Curto prazo (≤ 2 anos) |

| Crescente Demanda do Comércio Eletrônico por Checkout com Um Clique | +2.10% | Brasil, Argentina, Chile, centros urbanos em toda a região | Médio prazo (2 a 4 anos) |

| Expansão das Parcerias entre Fintechs e Bancos | +1.90% | Brasil, Colômbia, com adoção inicial na Argentina e expansão para o México | Médio prazo (2 a 4 anos) |

| Integração de Fidelidade e BNPL em Carteiras Digitais | +1.60% | Brasil, Argentina, Chile, com foco nos segmentos de renda média | Longo prazo (≥ 4 anos) |

| Crescimento das Remessas Transfronteiriças via Dinheiro Móvel | +1.40% | Corredor Venezuela-Colômbia, Bolívia-Argentina, Brasil-Paraguai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Adoção de Carteiras Digitais entre a População sem Conta Bancária

Os programas de inclusão financeira estão convertendo domicílios dependentes de dinheiro em espécie em usuários ativos de carteiras digitais em um ritmo que supera o crescimento tradicional de contas bancárias. Os dispositivos móveis brasileiros processaram 70% de todas as transações bancárias em 2024, com ações de pagamento por smartphone crescendo 251% entre 2019 e 2023, enquanto o número total de transações dobrou.[1]Sava, Estera, "Análise de pagamentos e tendências de comércio eletrônico no Brasil em 2024," The Paypers, thepaypers.com A Colômbia registrou um salto de 350% nas transferências instantâneas durante 2024, à medida que iniciativas de alcance rural fecharam lacunas de acesso a agências. No Peru, o Yape superou 16 milhões de usuários em meados de 2024 e agora atende 60% dos proprietários de smartphones urbanos, enquanto a FEPCMAC introduziu uma carteira rural em 2025 voltada para trabalhadores informais fora de Lima. As transferências entre pessoas sem taxas substituem o dinheiro em espécie e as remessas de alto custo, ajudando as carteiras a incorporar ofertas de crédito e seguros nos hábitos de pagamento cotidianos. Como resultado, os operadores de plataformas que dominam o design de experiência do usuário e a integração de micropequenos comerciantes têm condições de capturar uma participação desproporcional do mercado de pagamentos móveis na América do Sul.[2]Worldpay, "Relatório Global de Pagamentos Worldpay 2025," worldpayglobal.com

Sistemas de Pagamento Instantâneo Apoiados pelo Governo (ex.: PIX)

As infraestruturas dos bancos centrais estão eliminando as taxas de intercâmbio e os atrasos de liquidação, redefinindo a economia dos comerciantes da noite para o dia. O PIX do Brasil movimentou BRL 26,4 trilhões (USD 4,8 trilhões) em 63 bilhões de transações em 2024, com 15 milhões de comerciantes aceitando QR codes e o PIX por aproximação via carteiras NFC entrando em operação em fevereiro de 2025. O sistema Bre-B da Colômbia estreou em maio de 2025 e está projetado para elevar a participação do comércio eletrônico conta a conta de 28% em 2024 para 40% até 2030. O Transferencias 3.0 da Argentina conectou 67 carteiras até o final de 2024, registrando um salto anual de 119% nas transferências instantâneas.[3]Banco Central de la República Argentina, "Transferencias 3.0 e Estatísticas de Pagamento Instantâneo," bcra.gob.ar As taxas de desconto para comerciantes no PIX são em média zero, em comparação com 3,2% nos cartões de crédito, acelerando a substituição por QR nas lojas físicas. Os mandatos de interoperabilidade também forçam os provedores de carteiras a competir em recursos de valor agregado em vez de redes fechadas, ampliando a base endereçável do mercado de pagamentos móveis na América do Sul.

Crescente Demanda do Comércio Eletrônico por Checkout com Um Clique

O comércio móvel representou 60% do valor bruto de mercadoria online de USD 205 bilhões do Brasil em 2024, e as carteiras digitais detinham 30% da participação nos pagamentos, pois os fluxos sem atrito reduziram o abandono de carrinho em até 40%. O Nubank incorporou sua opção NuPay dentro da Amazon Brasil em 2025, fornecendo avaliações de crédito instantâneas sem redirecionar os compradores. O Mercado Pago processou USD 46,1 bilhões em volume total durante o terceiro trimestre de 2024, com 51% gerado no Brasil e APIs fora da plataforma levando a aceitação de carteiras a sites independentes. Categorias com valores de ticket mais altos, como eletrodomésticos e saúde, registram conversão rápida quando planos de parcelamento aparecem com um clique no checkout. À medida que os marketplaces transfronteiriços adicionam carteiras em moeda local, os vendedores estrangeiros obtêm acesso compatível à demanda em nível de bairro, ampliando ainda mais o mercado de pagamentos móveis na América do Sul.

Expansão das Parcerias entre Fintechs e Bancos

Os frameworks de open banking concedem às fintechs acesso via API a dados de contas e iniciação de pagamentos, borrando as linhas competitivas tradicionais. O ecossistema de open finance do Brasil atingiu 45,8 milhões de usuários em setembro de 2024, gerando 5,2 bilhões de chamadas de API mensais e estabelecendo um prazo de novembro de 2025 para a integração obrigatória do PIX com o Open Finance.[4]Banco Central do Brasil, "Estatísticas e Dados de Adoção do PIX," Banco Central do Brasil, bcb.gov.br O Nubank aproveita as infraestruturas de open banking para emitir crédito em tempo real durante o checkout, enquanto os links de ponto de venda do PagBank alimentam modelos de subscrição que estendem empréstimos de capital de giro a comerciantes. Os bancos retêm os depósitos, mas as fintechs capturam os fluxos de pagamento, aumentando o pool de receita de pagamentos da região em cerca de 11% ao ano entre 2019 e 2024. Essas parcerias permitem que os incumbentes compartilhem os encargos de conformidade, mas permaneçam relevantes à medida que as carteiras sobrepõem experiências mais ricas, uma dinâmica que eleva tanto a velocidade de inovação quanto o valor das transações no mercado de pagamentos móveis na América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Interoperabilidade entre Ecossistemas de Carteiras Digitais | -1.80% | Argentina, Colômbia, Chile, Peru (Brasil parcialmente mitigado pelo PIX) | Médio prazo (2 a 4 anos) |

| Ataques Persistentes de Fraude Cibernética e Phishing | -1.50% | Brasil (maior volume), Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Alta Taxa de Desconto para Comerciantes em Transações de Baixo Valor | -1.20% | Argentina, Chile, Peru (Brasil mitigado pelo modelo de taxa zero do PIX) | Médio prazo (2 a 4 anos) |

| Implantação Mais Lenta de Infraestrutura de POS com NFC Fora do Brasil | -0.90% | Argentina, Colômbia, Chile, Peru, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Interoperabilidade entre Ecossistemas de Carteiras Digitais

Muitas carteiras ainda operam em circuitos fechados que forçam os consumidores a gerenciar vários aplicativos e obrigam os comerciantes a integrar vários gateways. Na Argentina, o Transferencias 3.0 resolveu apenas a aceitação de QR, enquanto as transferências verdadeiras entre carteiras frequentemente exigem contas bancárias como intermediárias. O Nequi e o Daviplata da Colômbia, com 31 milhões de usuários combinados, ainda não permitem transferências cruzadas diretas, aumentando o atrito para pequenas empresas. O PIX do Brasil demonstra uma alternativa viável ao rotear qualquer carteira ou aplicativo bancário por meio de um único identificador, mas a replicação em outros países enfrenta obstáculos de governança e pressão de fornecedores. A fragmentação limita os efeitos de rede, desacelera as eficiências de escala e, em última análise, limita o potencial de crescimento do mercado de pagamentos móveis na América do Sul.

Ataques Persistentes de Fraude Cibernética e Phishing

O crescimento do volume de transações foi acompanhado por um aumento nas fraudes, corroendo a confiança e inflando os custos de conformidade. O Brasil divulgou perdas no PIX de BRL 2,7 bilhões (USD 495 milhões) ao longo de dois anos, com um salto de 43% apenas em 2024. Os ataques de malware em bancos móveis na América Latina aumentaram 220% no primeiro semestre de 2025, e as fraudes com dispositivos roubados triplicaram à medida que esquemas de engenharia social capturaram senhas de uso único.[5]Kaspersky, "Fraude em Bancos Móveis e Ataques de Malware na América Latina," kaspersky.com O Pix Protegido do Nubank e o assistente de inteligência artificial via WhatsApp do PicPay agora analisam sinais comportamentais em tempo real para sinalizar transferências suspeitas. No entanto, cada camada adicional de segurança corre o risco de adicionar atrito que pode empurrar os usuários de volta ao dinheiro em espécie, tornando o controle de fraudes um fator decisivo para a expansão sustentável do mercado de pagamentos móveis na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Vendas Online Superam as Transações em Loja

Os fluxos no ponto de venda retiveram 53,27% do valor total em 2025, confirmando que o comércio presencial ainda domina os gastos cotidianos. Somente o Brasil conta com 15 milhões de comerciantes que aceitam PIX, e as transações por aproximação com cartão subiram para 61,1% do volume de cartões no primeiro semestre de 2024, enquanto o PIX por NFC foi lançado no início de 2025, fechando a lacuna de usabilidade com os cartões físicos. Mesmo assim, as vendas online mostram a trajetória mais forte, expandindo-se a um CAGR de 15,82% até 2031, pois o comércio móvel já representa 60% das receitas de comércio eletrônico do Brasil. O tamanho do mercado de pagamentos móveis na América do Sul para os canais online está projetado para dobrar antes do final da década, auxiliado por widgets de checkout com QR incorporado que eliminam etapas de redirecionamento e reduzem o abandono. As APIs de marketplace permitem que os comerciantes aceitem pagamentos por carteira sem hardware adicional, facilitando a expansão rural e reduzindo o custo total de propriedade.

As forças estruturais por trás dessa mudança incluem a crescente penetração de smartphones, a ampla cobertura 4G e os incentivos governamentais para recibos digitais que simplificam a arrecadação de impostos. O sistema Bre-B da Colômbia deve elevar a participação do comércio eletrônico conta a conta de 28% em 2024 para 40% até 2030, enquanto os usuários de comércio eletrônico da Argentina recorrem cada vez mais ao Mercado Pago por sua proteção integrada ao comprador. Ainda assim, o varejo físico não desaparecerá. Em vez disso, se hibridizará, com comerciantes oferecendo quiosques de pagamento por leitura de código e QR codes na calçada que borram a fronteira entre a loja física e o online. Como resultado, o mercado de pagamentos móveis na América do Sul continua a tratar ambos os canais como complementares, não substitutos.

Por Tipo de Pagamento: QR Codes Escalam Mais Rápido do que Terminais NFC

Outros formatos baseados em carteira digital, que vão desde transferências entre aplicativos até strings USSD, comandaram 62,91% do valor das transações em 2025, sublinhando a importância da aceitação apenas por software que contorna os custos de hardware. O PicPay processou BRL 421 bilhões (USD 77 bilhões) em 2024, principalmente por meio de fluxos de carteira em circuito fechado, em vez de linhas dedicadas de QR ou NFC. No entanto, os pagamentos baseados em QR estão crescendo a um CAGR de 14,69%, superando o NFC porque os comerciantes podem imprimir um código por centavos em vez de adquirir terminais de USD 50 a 200. Os 15 milhões de comerciantes com QR do Brasil e a iniciativa de interoperabilidade de 67 carteiras da Argentina destacam o apetite da região pela leitura baseada em câmera. O NFC mantém força dentro do Brasil, onde o uso por aproximação agora supera 60% do volume de cartões e o Tap to Phone da Visa transforma dispositivos Android em miniterminals em escala.

Do ponto de vista estratégico, os QR codes ajudam a expandir o mercado de pagamentos móveis na América do Sul ao permitir que vendedores ambulantes, motoristas de táxi e varejistas temporários se digitalizem sem hardware emitido por bancos. Por outro lado, o NFC permanecerá vital para transações de maior valor no varejo formal, especialmente à medida que o PIX por aproximação elimina as taxas das redes de cartões. A coexistência de ambos os métodos sugere que os provedores devem manter estratégias de aceitação dupla, mas o menor custo marginal do QR garante que ele capture participação incremental, particularmente nos centros urbanos emergentes.

Por Tipo de Transação: Transferências entre Pessoas Sustentam a Posição de Liderança

As transferências entre pessoas detinham 40,68% do valor em 2025 e estão crescendo a um CAGR de 14,26%, beneficiando-se de infraestruturas instantâneas sem custo e de normas culturais de troca informal de dinheiro. O PIX processou 63 bilhões de transações em 2024, a maioria das quais eram de pessoa para pessoa, sublinhando como os pagamentos sociais rotineiros agora ancoram o engajamento dos usuários. O Yape no Peru e o PLIN na Colômbia desempenham papéis semelhantes, estimulando a adoção de carteiras fora da rede formal de comerciantes. Os fluxos de pessoa para comerciante respondem por cerca de 35% do volume e crescem rapidamente à medida que a aceitação de QR varre as microempresas, enquanto pagamentos de contas, remessas de impostos e transferências governamentais compõem o restante.

A economia favorece as transferências entre pessoas porque constroem frequência de uso diário, permitindo que as plataformas monetizem por meio de microcrédito e produtos de investimento. À medida que as carteiras evoluem, a experiência do usuário convergiu entre enviar dinheiro a amigos e pagar em uma loja, borrando ainda mais as categorias. Ainda assim, os reguladores observarão de perto para garantir a conformidade com as normas de prevenção à lavagem de dinheiro, o que pode aumentar os custos operacionais para os entrantes, mas também reforçar as barreiras à entrada, moldando os contornos competitivos dentro do mercado de pagamentos móveis na América do Sul.

Por Aplicação: Varejo Lidera, Transporte Cresce Mais Rápido

O varejo e o comércio eletrônico capturaram 38,19% do valor de 2025, refletindo a profundidade do setor online de USD 205 bilhões do Brasil e a rápida adoção de carteiras nas categorias de bens de consumo de giro rápido. O transporte e a logística se destacam como o nicho de crescimento mais rápido, com um CAGR de 14,43%, porque os serviços de transporte por aplicativo, entrega de alimentos e transporte público incorporam o checkout por QR ou carteira diretamente nos aplicativos de serviço. O Rappi processou 3,4 milhões de pedidos diários no terceiro trimestre de 2024, com o RappiPay sendo usado por 6 milhões de colombianos para evitar o pagamento em dinheiro na entrega, reduzindo fraudes e acelerando os pagamentos aos entregadores.[6]Rappi, "Volume de Pedidos do Rappi e Métricas de Usuários do RappiPay," rappi.com A Uber e a 99 aceitam PIX no Brasil, transformando os serviços de mobilidade urbana em campos de treinamento de pagamento cotidiano.

A hotelaria e os serviços de alimentação mantêm cerca de um quinto dos gastos, impulsionados pelo pedido à mesa via QR que reduz os tempos de espera para a equipe. Os pagamentos governamentais e os benefícios sociais contribuem com 12%, enquanto educação e saúde completam o mix. A variedade de casos de uso sublinha que o mercado de pagamentos móveis na América do Sul não está mais confinado ao varejo discricionário; ele agora permeia serviços públicos, transporte e finanças públicas, aprofundando a dependência sistêmica das infraestruturas digitais instantâneas.

Análise Geográfica

O Brasil ancora a região com 54,67% do valor de 2025, habilitado por 170 milhões de usuários do PIX, 261 milhões de smartphones e um trio de fintechs — Nubank, Mercado Pago e PicPay — processando coletivamente mais de USD 200 bilhões em volume trimestral. Os saques em dinheiro caíram 27% entre 2021 e 2023, e a cobertura do open finance atingiu 45,8 milhões de usuários no final de 2024, fornecendo às fintechs novos conjuntos de dados para iniciar pagamentos e subscrever crédito. A Colômbia segue como a de crescimento mais rápido, com um CAGR de 15,07%, principalmente devido ao lançamento do Bre-B em 2025 e a um total combinado de 31 milhões de usuários no Nequi e no Daviplata, que já processam mais da metade de todas as compras online. O governo apoia a adoção de carteiras por meio de incentivos fiscais para pequenas empresas que aceitam pagamentos digitais.

A Argentina ocupa o terceiro lugar com uma participação de 18%, aproveitando o Transferencias 3.0 para conectar 67 carteiras em uma única rede de QR; no entanto, os ventos contrários da inflação moderam o crescimento absoluto. O Chile, com 12%, exibe alta inclusão financeira, mas uma implantação mais lenta de infraestruturas de pagamento em tempo real, limitando seu CAGR a 7%. A participação de 10% do Peru está concentrada nos 16 milhões de usuários urbanos do Yape, mas a cobertura rural melhora à medida que a FEPCMAC canaliza salários digitais para trabalhadores informais, reduzindo a dependência do dinheiro em espécie. O restante da América do Sul responde conjuntamente por 5,33%; a Bolívia ilustra a exportação em estágio inicial de carteiras, com o Yape se preparando para alcançar 6 milhões de usuários até 2028. No geral, a dispersão na execução de políticas e na estabilidade macroeconômica explica as curvas de adoção divergentes, mas cada mercado gravita em direção ao mesmo ponto final: infraestruturas de pagamento digital ubíquas e conta a conta impulsionando o mercado mais amplo de pagamentos móveis na América do Sul.

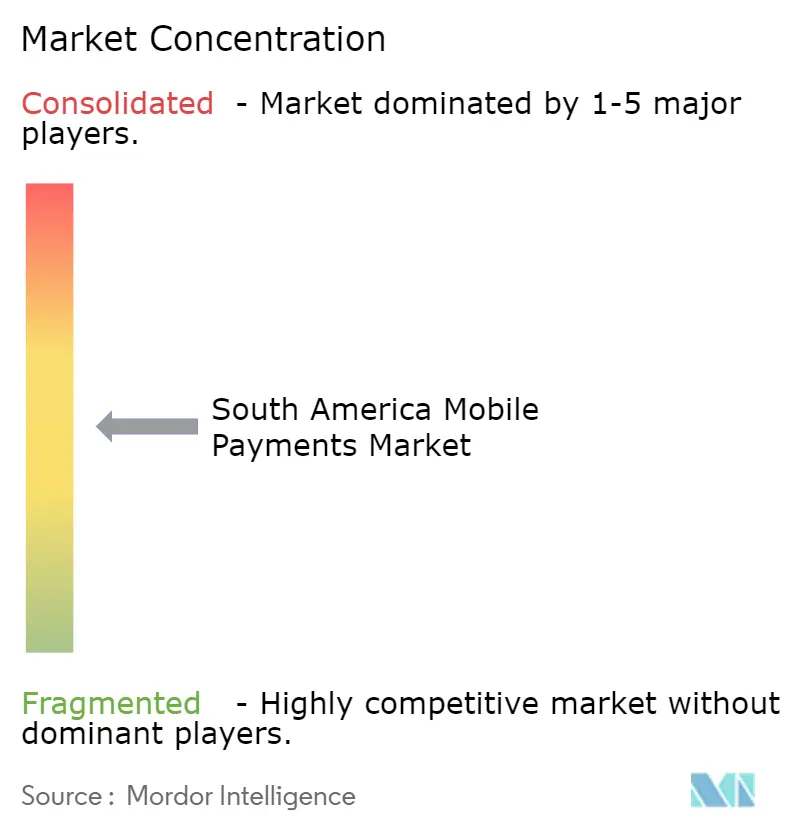

Cenário Competitivo

A concorrência é intensa, mas não do tipo em que o vencedor leva tudo, resultando em um campo moderadamente concentrado onde os grandes players coexistem com especialistas emergentes. Nubank, Mercado Pago e PicPay superaram USD 200 bilhões em volume trimestral combinado durante 2024, contando com as infraestruturas de PIX sem taxa para praticar preços abaixo dos adquirentes tradicionais, que ainda cobram 3,2% no crédito e 1,8% no débito no Brasil. O volume de comerciantes do PagBank de BRL 38,7 bilhões (USD 7,1 bilhões) em 2024 sublinha como terminais integrados, empréstimos de capital de giro e liquidação instantânea atraem pequenas empresas para longe dos bancos tradicionais. A Visa escala um vetor diferente, instalando 20 milhões de terminais Tap to Phone na América Latina até 2025, transformando qualquer smartphone Android em um leitor por aproximação.[7]Visa Inc., "Estatísticas de Implantação do Visa Tap to Phone," visa.com

As remessas transfronteiriças permanecem maduras para disrupção: USD 158 bilhões entraram na América Latina em 2024, mas os corredores móveis respondem por uma fatia menor dos fluxos. Os entrantes que combinam câmbio competitivo com liquidação instantânea em carteira podem capturar pools de taxas atualmente detidos por agentes de dinheiro em espécie. As ferramentas de inteligência artificial diferenciam a prevenção de fraudes e a pontuação de crédito; o assistente WhatsApp do PicPay atendeu 6 milhões de interações em 2025, e o Pix Protegido do Nubank sinaliza anomalias em janelas de subsegundo. A regulação também orienta a estratégia. O mandato de novembro de 2025 do Brasil que exige a integração do PIX com o Open Finance permitirá que aplicativos de terceiros iniciem pagamentos, corroendo o controle dos bancos sobre as infraestruturas de depósito e intensificando as campanhas diretas ao consumidor das fintechs. Embora o Apple Pay desfrute de 20% de adoção entre os usuários de iPhone no Brasil, a participação de mercado iOS abaixo de 15% em toda a região limita seu teto em relação às carteiras nativas do Android. No geral, a narrativa competitiva é de experimentação rápida, com a escala dependendo de crédito orientado por dados e da fidelização à plataforma, em vez de taxas por transação, reforçando o crescimento mais amplo do mercado de pagamentos móveis na América do Sul.

Líderes do Setor de Pagamentos Móveis na América do Sul

MercadoLibre, Inc.

Nu Holdings Ltd.

Nu Holdings Ltd.

PPicpay Participações e Investimentos Ltda.

agSeguro Digital Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O PicPay solicitou listagem na Nasdaq sob o ticker PICS, reportando USD 1,37 bilhão em receita nos nove meses de 2025 e atraindo um compromisso âncora de USD 75 milhões da Bicycle Management Company.

- Outubro de 2026: O regulador de proteção de dados da Argentina e a ANPD do Brasil assinaram um memorando de entendimento para promover a cooperação bilateral em governança de dados transfronteiriços, com o objetivo de harmonizar sandboxes de inteligência artificial e protocolos de transferência internacional.

- Outubro de 2025: O PicPay contratou o Citigroup, o Royal Bank of Canada e o Bank of America para conduzir uma oferta pública inicial de USD 500 milhões nos Estados Unidos.

- Maio de 2025: A plataforma de pagamento instantâneo Bre-B da Colômbia entrou em operação, fornecendo transferências conta a conta em tempo real para consumidores e comerciantes em todo o país.

Escopo do Relatório do Mercado de Pagamentos Móveis na América do Sul

O Relatório do Mercado de Pagamentos Móveis na América do Sul é Segmentado por Modo de Pagamento (Ponto de Venda e Vendas Online), Tipo de Pagamento (NFC, Baseado em QR e Outros Tipos de Pagamento), Tipo de Transação (Transferência entre Pessoas, Ponto de Venda em Loja, Pessoa para Comerciante, Outros Tipos de Transação), Aplicação (Varejo e Comércio Eletrônico, Transporte e Logística, Hotelaria e Serviços de Alimentação, Governo e Setor Público, Outras Aplicações) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda |

| Vendas Online |

| NFC |

| Baseado em QR |

| Outros Tipos de Pagamento |

| Transferência entre Pessoas (P2P) |

| Ponto de Venda em Loja (POS) |

| Pessoa para Comerciante (P2M/Checkout) |

| Outros Tipos de Transação |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Hotelaria e Serviços de Alimentação |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Modo de Pagamento | Ponto de Venda |

| Vendas Online | |

| Por Tipo de Pagamento | NFC |

| Baseado em QR | |

| Outros Tipos de Pagamento | |

| Por Tipo de Transação | Transferência entre Pessoas (P2P) |

| Ponto de Venda em Loja (POS) | |

| Pessoa para Comerciante (P2M/Checkout) | |

| Outros Tipos de Transação | |

| Por Aplicação | Varejo e Comércio Eletrônico |

| Transporte e Logística | |

| Hotelaria e Serviços de Alimentação | |

| Governo e Setor Público | |

| Outras Aplicações (Educação, Saúde) | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos móveis na América do Sul em 2026?

O valor total das transações atingiu USD 8,27 trilhões em 2026 e está no caminho de alcançar USD 15,63 trilhões até 2031.

Por que o Brasil é tão dominante nos pagamentos móveis na América do Sul?

A infraestrutura do PIX do Brasil, a ampla penetração de smartphones e as principais fintechs como Nubank, Mercado Pago e PicPay criam um poderoso efeito de rede que concentra 54,67% do valor regional.

Qual método de pagamento está crescendo mais rapidamente na região?

Os pagamentos por carteira baseados em QR estão se expandindo a um CAGR de 14,69% porque os códigos impressos exigem quase nenhum investimento em hardware por parte dos comerciantes.

Qual é o papel dos sistemas de pagamento instantâneo na adoção?

Os sistemas geridos pelo governo, como o PIX e o Bre-B, eliminam as taxas de intercâmbio e os atrasos de liquidação, levando tanto consumidores quanto comerciantes a migrar do dinheiro em espécie ou cartões para transferências em tempo real.

Quão grave é a fraude nos pagamentos móveis e o que os provedores estão fazendo a respeito?

O Brasil registrou quase USD 495 milhões em perdas relacionadas ao PIX ao longo de dois anos, levando as plataformas a adotar monitoramento baseado em inteligência artificial, como o Pix Protegido do Nubank e o assistente WhatsApp do PicPay, para sinalizar anomalias em tempo real.

Página atualizada pela última vez em: