Tamanho e Participação do Mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

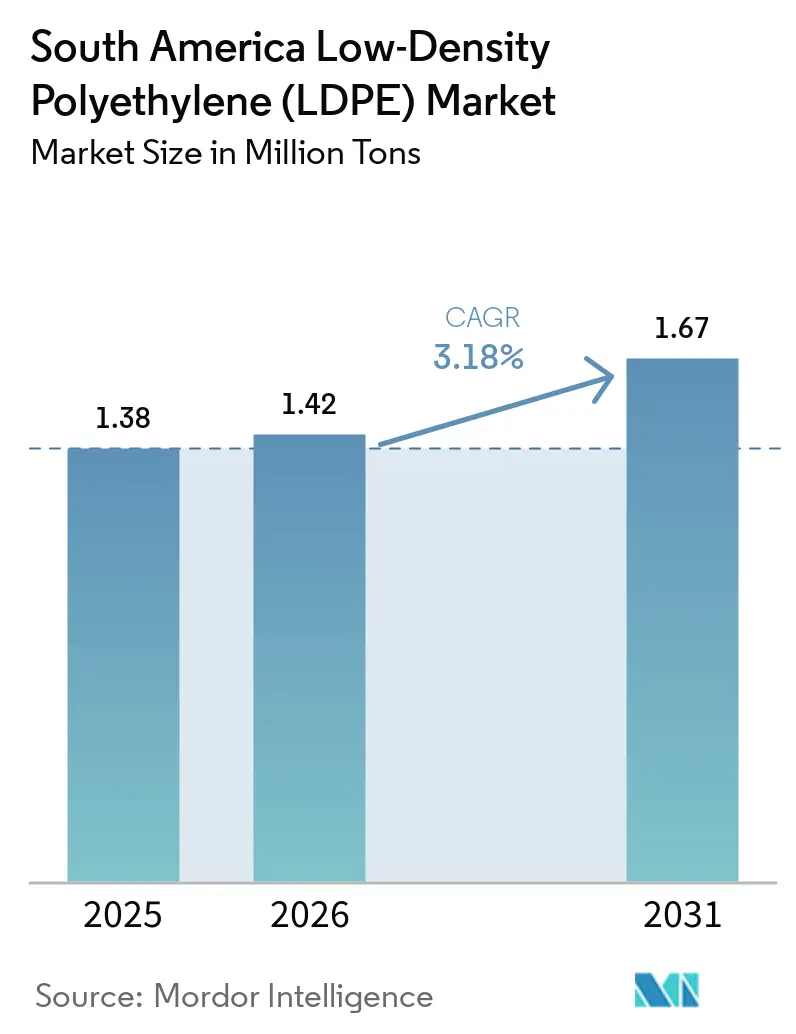

| Tamanho do mercado no ano base (2025) | 1.38 Milhões de toneladas |

| Volume do Mercado (2026) | 1.42 Milhões de toneladas |

| Volume do Mercado (2031) | 1.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

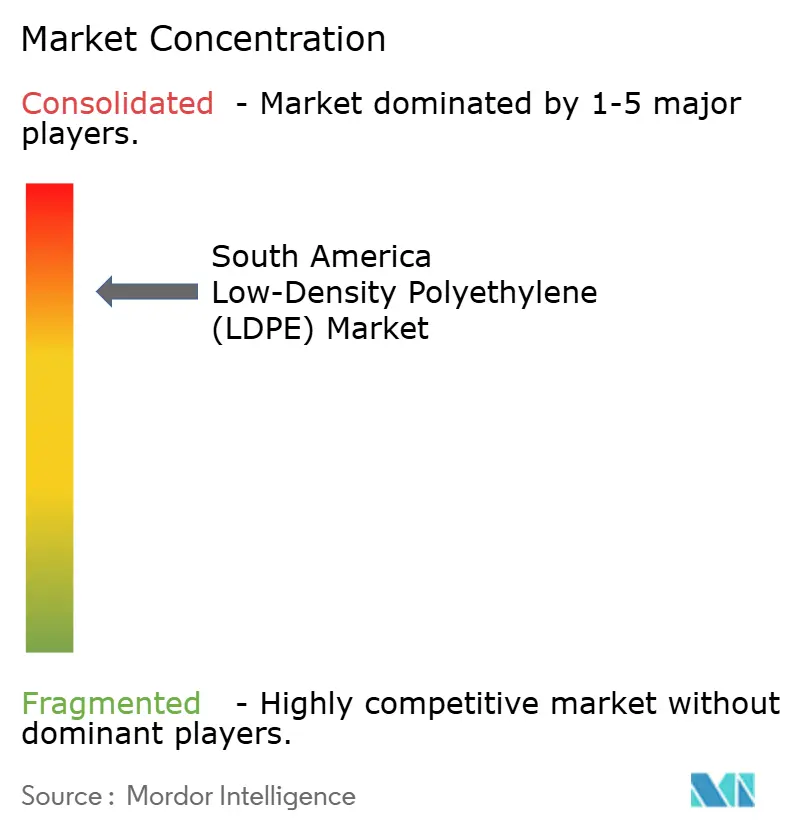

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul por Mordor Intelligence

O tamanho do Mercado de Polietileno de Baixa Densidade na América do Sul está projetado para expandir de 1,38 milhão de toneladas em 2025 e 1,42 milhão de toneladas em 2026 para 1,67 milhão de toneladas até 2031, registrando um CAGR de 3,18% entre 2026 e 2031. O mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul está em expansão porque os conversores estão investindo em prensas flexográficas de maior produção, a capacidade de base biológica está escalando no complexo Triunfo da Braskem, e os incentivos de redução de peso no setor automotivo no âmbito do Programa Mover do Brasil estão estimulando a demanda por polímeros. O crescimento sustentado do comércio eletrônico em São Paulo, Buenos Aires e Lima está se traduzindo em maior rendimento de filmes esticáveis em modernos centros de distribuição, enquanto projetos de revestimento de tubulações vinculados ao petróleo offshore e a novos gasodutos preservam um nicho para adesivos de PEBD, apesar do domínio dos revestimentos superiores de polipropileno. As oscilações nos preços das matérias-primas continuam sendo o principal obstáculo: os spreads etileno-nafta estreitaram-se abaixo de USD 105 por tonelada no primeiro trimestre de 2026, comprimindo as margens dos conversores e aguçando o foco na eficiência operacional. Enquanto isso, uma investigação antidumping contra o polietileno dos Estados Unidos e do Canadá está inclinando a balança comercial em favor dos produtores domésticos e reforçando o piso de preços no médio prazo.

Principais Conclusões do Relatório

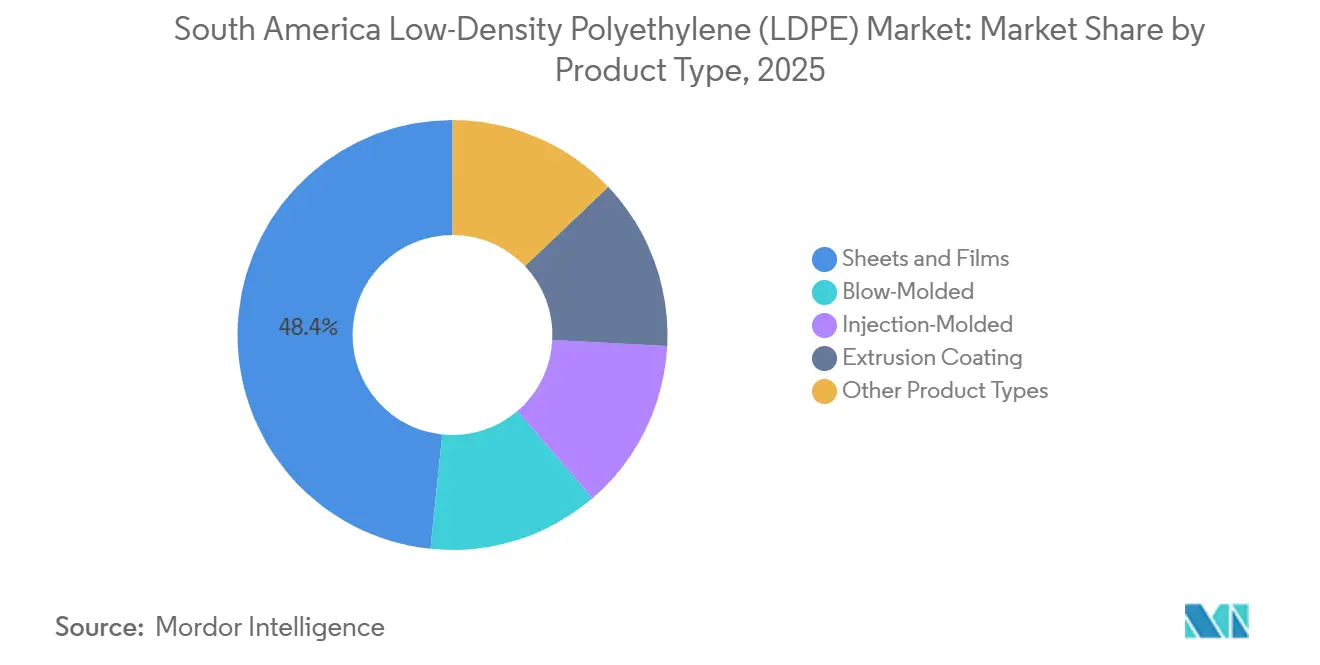

- Por tipo de produto, folhas e filmes detinham 48,37% da participação do mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul em 2025 e têm previsão de avançar a um CAGR de 3,46% até 2031.

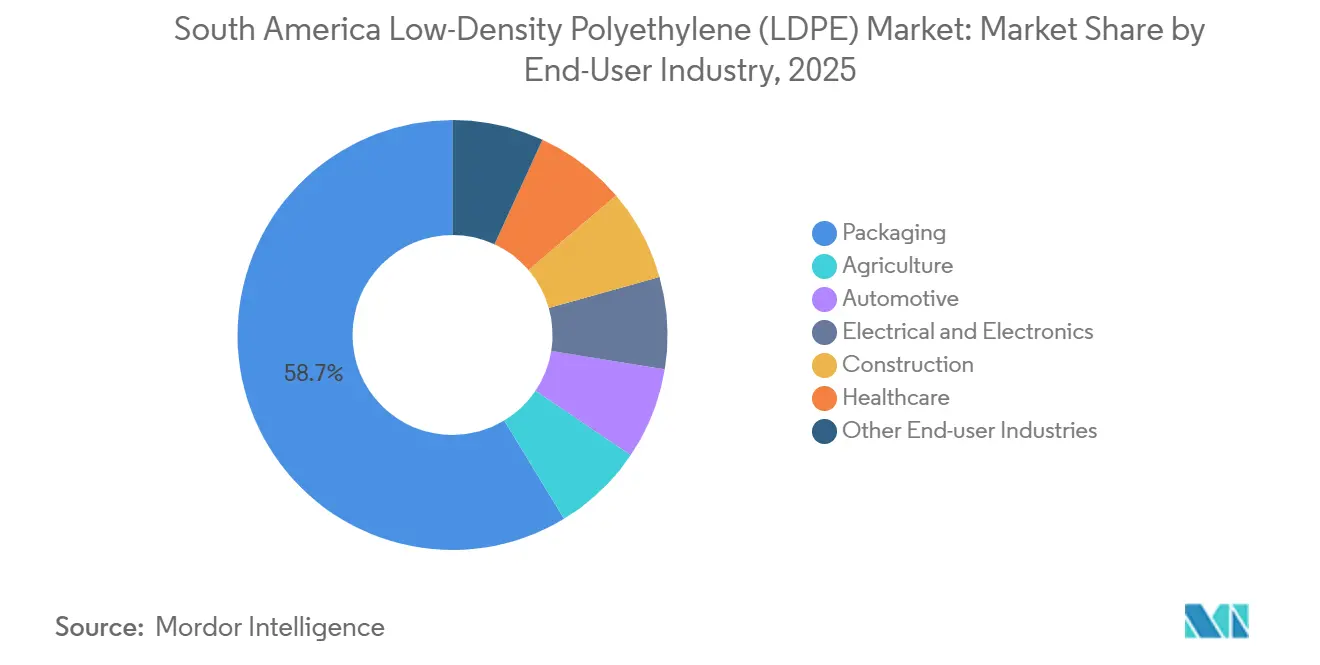

- Por setor de usuário final, a embalagem detinha 58,68% da participação do mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul em 2025, enquanto a área de saúde tem projeção de avançar a um CAGR de 4,16% até 2031.

- Por geografia, o Brasil respondeu por 57,05% da participação do mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul em 2025 e tem previsão de crescer a um CAGR de 3,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implementação de incentivos governamentais para adoção de plásticos leves no setor automotivo | +0.6% | Brasil, com repercussão nos polos automotivos da Argentina | Médio prazo (2 a 4 anos) |

| Expansão dos conversores de embalagens flexíveis no Brasil | +0.8% | Brasil como núcleo, ganhos secundários na Colômbia e no Chile | Curto prazo (até 2 anos) |

| Modernização de infraestrutura abrindo novos corredores de demanda para revestimento de tubulações | +0.4% | Campos de petróleo offshore do Brasil, redes de gasodutos da Argentina | Longo prazo (4 anos ou mais) |

| Expansão do comércio eletrônico acelerando o consumo de filmes esticáveis | +0.7% | Centros urbanos do Brasil e da Argentina, com expansão para Peru e Colômbia | Curto prazo (até 2 anos) |

| Expansão da capacidade de PEBD de base biológica no complexo Triunfo da Braskem | +0.5% | Polo de produção no Brasil, alcance de exportação por toda a América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Incentivos Governamentais para Adoção de Plásticos Leves no Setor Automotivo

O Programa Mover do Brasil injeta de BRL 3,5 a 4,1 bilhões por ano em tecnologias que reduzem o peso dos veículos, estabelecendo limites de reciclabilidade e tributação diferenciada para modelos em conformidade[1]Governo do Brasil, "Lei 14.902/2023 – Programa Mover," planalto.gov.br . As montadoras estão substituindo metal e vidro por filmes interiores à base de PEBD, reduzindo o peso em freio de 5% a 8% e melhorando a economia de combustível em até 5%. A planta de 17.000 m² do RadiciGroup, inaugurada em março de 2025, localizou o fornecimento de compostos poliméricos para fornecedores de primeiro nível. As plataformas de fabricantes de equipamentos originais (OEM) argentinos estão se preparando para alinhar-se a padrões comparáveis até 2027, estendendo a demanda além do Brasil. O horizonte de 2 a 4 anos reflete os ciclos de redesenho de plataformas de veículos e os protocolos de validação.

Expansão dos Conversores de Embalagens Flexíveis no Brasil

Os conversores brasileiros estão instalando linhas de alta produção para antecipar a demanda decorrente do rápido crescimento do comércio eletrônico e da entrega de alimentos. A prensa Comexi F2 MB da Bomplastic contribui com 350 toneladas por mês de filme de alta barreira, enquanto a planta da COEXPAN-EMSUR em Jundiaí entrou em operação em 2024, fortalecendo o fornecimento no corredor sudeste. A aquisição da Vitopel pelo Oben Group intensifica a disputa pelo segmento de camadas selantes ao adicionar um forte portfólio de BOPP. Chapas e filmes já respondem por quase metade do volume de PEBD sul-americano, e as rápidas acelerações de linha geralmente atingem a capacidade nominal em 12 a 18 meses, ressaltando o impulso de curto prazo para o mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul.

Modernização de Infraestrutura Abrindo Novos Corredores de Demanda para Revestimento de Tubulações

O desenvolvimento de campos offshore e a reabilitação de gasodutos estão ampliando a demanda por primers adesivos à base de PEBD. A Tenaris ganhou um pedido de tubulações de 102 km para o projeto Búzios 9 da Petrobras, a Mattr garantiu mais de USD 50 milhões em trabalhos de revestimento em sua planta em Serra, e a Mattr registrou contratos sul-americanos superiores a USD 80 milhões. Embora o polipropileno domine os sistemas de três camadas, o uso acumulado de PEBD em camadas adesivas poderá atingir 20.000 toneladas por ano até 2030. O licenciamento de projetos e a qualificação conforme a ISO 21809 estendem o retorno para o horizonte de longo prazo.

Expansão do Comércio Eletrônico Acelerando o Consumo de Filmes Esticáveis

A penetração do varejo digital continua a crescer rapidamente. As exportações brasileiras de polietileno em janeiro de 2025 totalizaram USD 40,05 milhões, alta de 3,69% em relação ao ano anterior, um sinal de que a demanda local está absorvendo o volume de exportação. O filme esticável representa agora cerca de 13% do uso de PEBD sul-americano, e os envolvedores automáticos de paletes em novos centros logísticos aumentam o rendimento de filme em aproximadamente 25% por unidade. A construção de centros de atendimento em Buenos Aires e Rosário está reduzindo a diferença em relação ao Brasil, preservando o crescimento de dois dígitos no consumo de curto prazo de grades de filme de PEBD.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substituição por PELBD e filmes biodegradáveis emergentes | -0.5% | Setores de embalagem do Brasil e da Argentina, com adoção antecipada no Chile | Médio prazo (2 a 4 anos) |

| Volatilidade do preço da matéria-prima (etileno) vinculada aos diferenciais regionais de nafta | -0.3% | Mercados dependentes de importação da Argentina, produtores integrados a craqueadores no Brasil | Curto prazo (até 2 anos) |

| Limites de conteúdo de PCR acima de 20% degradando propriedades mecânicas | -0.2% | Polos de reciclagem no Brasil, redes de coleta urbana na Argentina | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Substituição por PELBD e Filmes Biodegradáveis Emergentes

Os processadores de filmes preferem o Polietileno Linear de Baixa Densidade (PELBD) pela resistência à perfuração e pela redução de espessura; os envolvedores automáticos de paletes nos armazéns do Brasil já reduziram o uso de PEBD em filmes de cobertura esticável em cerca de 15%. As estruturas de ácido polilático (PLA) biodegradável e polihidroxialcanoato (PHA) estão ganhando espaço nas embalagens premium de alimentos de uso único, especialmente em projetos-piloto do varejo chileno, mas os elevados prêmios de resina e a escassa infraestrutura de compostagem mantêm os volumes marginais. A readaptação dos conversores geralmente leva dois anos, o que explica o impacto de médio prazo sobre o mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul.

Volatilidade do Preço da Matéria-Prima (Etileno) Vinculada aos Diferenciais Regionais de Nafta

O etileno da Argentina atingiu USD 610 por tonelada no terceiro trimestre de 2025 após uma alta trimestral de 11,34%, e somente setembro registrou um salto de 12,48%, forçando pequenas extrusoras a paralisar linhas de produção. O Brasil parecia amortecido pela nafta doméstica, que caiu 20,5% em relação ao ano anterior, porém os spreads etileno–nafta encolheram para USD 105 por tonelada no primeiro trimestre de 2026, pressionando até mesmo os players integrados. Tais oscilações de custo são transmitidas aos preços do PEBD em questão de semanas, classificando a restrição como de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chapas e Filmes Ampliam sua Liderança

Chapas e filmes capturaram 48,37% do volume regional de PEBD em 2025 e têm previsão de crescer a um CAGR de 3,46% até 2031. A linha de 350 toneladas por mês da Bomplastic e a aceleração da COEXPAN-EMSUR abastecem o sudeste do Brasil, onde os centros de atendimento ditam a demanda por embalagens de alta transparência. Os filmes de cobertura agrícola no Cerrado brasileiro e nas Pampas argentinas também contribuem para o tamanho do mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul neste segmento. As garrafas moldadas por sopro ficam atrás porque os proprietários de marcas migram os formatos comprimíveis para o Polietileno de Alta Densidade (PEAD) por razões de custo, enquanto os tubos cosméticos recolhíveis mantêm uma posição para a flexibilidade e o toque suave do PEBD.

A aquisição da Vitopel pelo Oben Group acirra a concorrência à medida que os produtores de Polipropileno Biorientado (BOPP) buscam camadas selantes de PEBD, dada a incomparável faixa de aderência a quente deste último. Os grades de moldagem por injeção, que representam apenas 7% da demanda, enfrentam a substituição pelo polipropileno em meio à disciplina de custos dos usuários finais, mas ainda prosperam em fechamentos premium que exigem evidência segura de violação. O revestimento por extrusão permanece estável em caixas de líquidos, embora os laminados à base de Politereftalato de Etileno (PET) cresçam em laticínios de longa vida. Em conjunto, essas dinâmicas mantêm a participação do mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul para chapas e filmes firmemente à frente até 2031.

Por Indústria de Usuário Final: Embalagem Domina, Saúde Acelera

A embalagem absorveu 58,68% do volume regional em 2025 graças à selabilidade e à barreira à umidade do PEBD, sustentando seu domínio em snacks flexíveis e embalagens stand-up. A saúde, no entanto, está projetada para crescer mais rapidamente, a um CAGR de 4,16% até 2031, à medida que os hospitais adotam embalagens estéreis de uso único sob normas mais rígidas de controle de infecção. Os fabricantes de dispositivos também preferem a transparência do PEBD para janelas de blister e bolsas intravenosas (IV) que devem passar nos testes de citotoxicidade da ISO 10993. A agricultura se beneficia do aumento da área de estufas nos vales costeiros do Peru e da agricultura de precisão na Argentina, elevando o uso de filme por hectare apesar da pressão dos custos de matérias-primas.

As aplicações automotivas agora representam volume moderado do tamanho do mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul, impulsionadas pelos incentivos de redução de peso do Programa Mover que encorajam isoladores de painel e coberturas protetoras de PEBD. A demanda por revestimento de cabos elétricos acompanha as expansões regionais da rede elétrica, à medida que o alumínio assume maior participação nas construções de condutores. Os usos na construção, barreiras de vapor e mantas impermeabilizantes estão ligeiramente à frente com as reformas habitacionais na Colômbia. A expansão de capacidade do RadiciGroup em São Paulo ancora cadeias de suprimentos multissetoriais que exigem qualidade consistente de resina e serviço técnico.

Análise Geográfica

O Brasil comandou 57,05% do volume de PEBD em 2025 e tem projeção de ampliar a tonelagem a 3,59% até 2031, sustentado pela expansão da Braskem no Rio de Janeiro, que adiciona 220.000 toneladas por ano de nova capacidade. A produção doméstica já supera as importações; os volumes do primeiro trimestre de 2025 caíram 20,3% em relação ao mesmo período do ano anterior, atingindo 459.173 toneladas. O processo antidumping contra a resina norte-americana poderia isolar ainda mais os produtores locais e sustentar as margens, embora os transformadores que carecem de grades especiais se preocupem com o repasse de custos.

A Argentina permanece como segundo colocado em volume, mas enfrenta volatilidade de matéria-prima e depreciação cambial. O etileno disparou para USD 610 por tonelada no terceiro trimestre de 2025, obrigando pequenos extrusores a reduzir turnos. O acordo da Dow com a Reciclar para 6.500 toneladas por ano de resina pós-consumo ilustra o duplo foco das multinacionais em contenção de custos e posicionamento de marca circular. Colômbia, Chile e Peru juntos respondem por uma parcela menor do mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul; as necessidades de embalagem urbana da Colômbia estão crescendo, enquanto os revestimentos de mineração do Chile acompanham os ciclos do preço do cobre.

Os mercados restantes, como Uruguai, Paraguai, Bolívia, Equador e Venezuela, são prejudicados por lacunas de infraestrutura e risco político. No entanto, o crescente cultivo de filmes para soja no Paraguai sugere um volume incremental que poderia elevar modestamente a tonelagem sub-regional até o final da década. Em todo o continente, a crescente sofisticação logística e as mudanças no setor automotivo mantêm o Brasil no epicentro do mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul.

Cenário Competitivo

O mercado de polietileno de baixa densidade (PEBD) da América do Sul é altamente concentrado, sendo as cinco maiores empresas Braskem SA, Dow, LyondellBasell Industries Holdings B.V., SABIC e Exxon Mobil Corporation. Dow, LyondellBasell, SABIC e o grupo Borealis-Borouge-Nova, em vias de fusão, competem principalmente em formulações especiais e fluxos de comércio global. A capacidade das Américas da LyondellBasell, incluindo uma participação de 200 quilotoneladas em uma joint venture na Louisiana, concede flexibilidade para transferir tonelagem entre hemisférios conforme surgem oportunidades de arbitragem[2]LyondellBasell, "Formulário 10-K 2023," lyondellbasell.com. A união Borealis-Borouge-Nova, concluída em março de 2026, injetou novo fornecimento importado à medida que a unidade de 1,4 Mt pa da Borouge 4 entra em operação, potencialmente suavizando os preços à vista no sudeste do Brasil.

As alianças de economia circular estão se multiplicando. O memorando da Dow com a Ambipar visa de 2.000 a 60.000 toneladas por ano de capacidade de reciclagem até 2030. A ALPLA adquiriu participação na Clean Bottle para garantir 150.000 toneladas por ano de PEAD reciclado, um movimento que desafia indiretamente os recicladores de PEBD ao direcionar os fluxos de coleta para o PEAD. Transformadores locais como Bomplastic e COEXPAN-EMSUR estão expandindo a capacidade de filmes mais rapidamente do que a demanda; caso os spreads se estreitem ainda mais, a integração retroativa na resina poderá surgir como uma proteção estratégica.

As corridas tecnológicas giram em torno da reciclagem química. Desembolsos de capital de USD 50 a 100 milhões para uma unidade de 30.000 toneladas por ano afastam os novos entrantes, mas a venda comercial da Braskem à Copobras em julho de 2025 demonstra o impulso de pioneirismo. A política também molda a rivalidade: se o Brasil impuser tarifas sobre o polietileno norte-americano, a Braskem tende a consolidar sua posição, enquanto os importadores de grades especiais poderão enfrentar gargalos de fornecimento. Em conjunto, essas correntes tornam o mercado de Polietileno de Baixa Densidade (PEBD) da América do Sul um campo de batalha onde integração, credenciais de sustentabilidade e política comercial definem as regras.

Líderes da Indústria de Polietileno de Baixa Densidade (PEBD) na América do Sul

-

Braskem SA

-

Dow

-

LyondellBasell Industries Holdings B.V.

-

SABIC

-

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Braskem SA alcançou um marco notável na economia circular ao concluir a primeira venda comercial da América do Sul de polietileno (PE) circular produzido por meio de reciclagem química para o Grupo Copobras. O Polietileno de Baixa Densidade (PEBD) circular foi utilizado pela Copobras para fabricar embalagens flexíveis, particularmente para o segmento de alimentos para animais de estimação.

- Janeiro de 2025: O ALPLA Group anunciou a aquisição de participação majoritária na Clean Bottle, uma recicladora brasileira de polietileno de alta densidade (PEAD). Espera-se que esse movimento influencie o mercado de polietileno de baixa densidade (PEBD) ao aprimorar a rede regional de reciclagem e promover práticas sustentáveis na América do Sul.

Escopo do Relatório do Mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul

O polietileno de baixa densidade (PEBD) é um termoplástico flexível, durável e transparente, caracterizado por sua estrutura molecular altamente ramificada e baixa densidade (0,910–0,940 g/cm³). Fabricado por meio de polimerização em alta pressão, é comumente utilizado em filmes plásticos, sacolas de supermercado, garrafas comprimíveis e embalagens de alimentos devido à sua forte resistência à umidade e estabilidade química.

O Mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul é segmentado por tipo de produto, indústria de usuário final e geografia. Por tipo de produto, o mercado é segmentado em chapas e filmes, moldagem por sopro, moldagem por injeção, revestimento por extrusão e outros tipos de produto. Por indústria de usuário final, o mercado é segmentado em embalagem, agricultura, automotivo, elétrico e eletrônico, construção, saúde e outras indústrias de usuário final. Por geografia, o mercado é segmentado em Brasil, Argentina, Colômbia, Chile, Peru e restante da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Chapas e Filmes |

| Moldagem por Sopro |

| Moldagem por Injeção |

| Revestimento por Extrusão |

| Outros Tipos de Produto |

| Embalagem |

| Agricultura |

| Automotivo |

| Elétrico e Eletrônico |

| Construção |

| Saúde |

| Outras Indústrias de Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Chapas e Filmes |

| Moldagem por Sopro | |

| Moldagem por Injeção | |

| Revestimento por Extrusão | |

| Outros Tipos de Produto | |

| Por Indústria de Usuário Final | Embalagem |

| Agricultura | |

| Automotivo | |

| Elétrico e Eletrônico | |

| Construção | |

| Saúde | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de polietileno de baixa densidade (PEBD) na América do Sul?

O mercado de polietileno de baixa densidade (PEBD) na América do Sul está em 1,42 milhão de toneladas em 2026 e deve atingir 1,67 milhão de toneladas até 2031.

Qual tipo de produto detém a maior participação em 2025?

Chapas e filmes lideraram com 48,37% da participação do mercado de Polietileno de Baixa Densidade (PEBD) na América do Sul em 2025.

Qual indústria de usuário final está se expandindo mais rapidamente até 2031?

A saúde está projetada para crescer a um CAGR de 4,16% até 2031.

Por que o Brasil é central para o fornecimento regional de PEBD?

O Brasil abriga capacidade integrada de craqueamento, detém 57,05% do volume em 2025 e está adicionando 220.000 toneladas por ano de nova produção até 2028 por meio do projeto da Braskem no Rio de Janeiro.

Página atualizada pela última vez em: