Tamanho e Participação do Mercado de Eletrodomésticos de Lavanderia na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

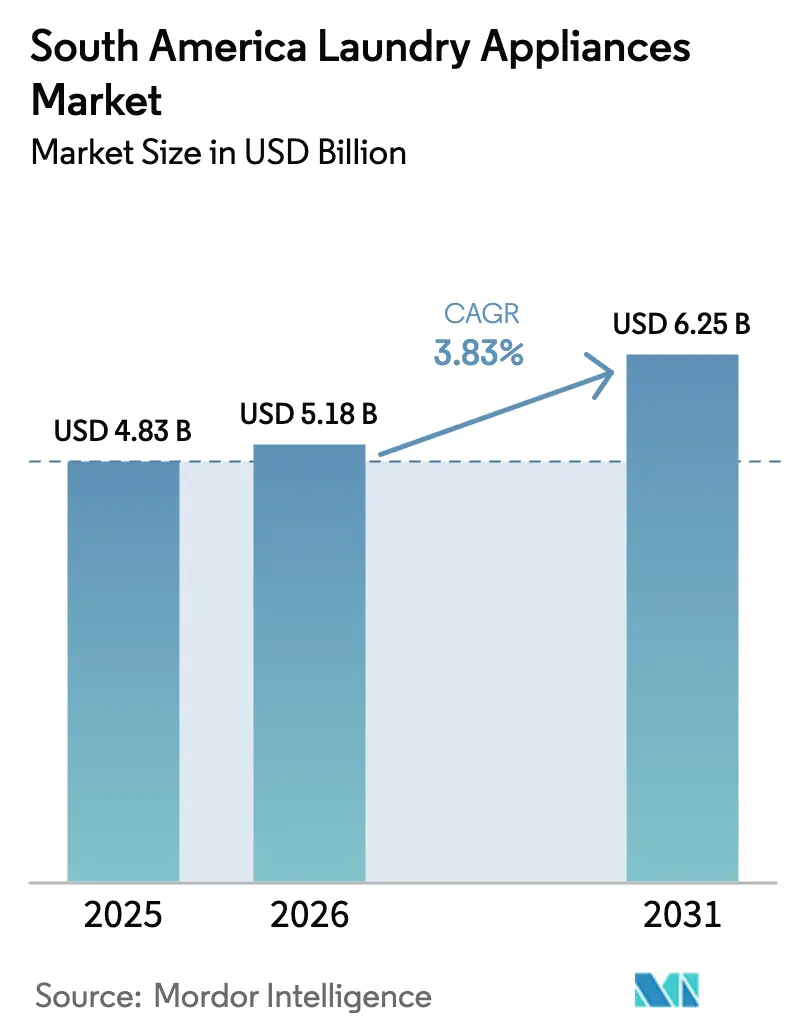

| Tamanho do mercado no ano base (2025) | 4.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Lavanderia na América do Sul por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de lavanderia na América do Sul atingiu USD 4,83 bilhões em 2025, com previsão de USD 5,18 bilhões em 2026, e projeção de alcançar USD 6,25 bilhões até 2031, refletindo um CAGR de 3,83% durante 2026–2031. A mudança nos gastos para financiamento incorporado e pagamentos instantâneos converte a navegação em compras, o que é mais visível no Brasil, onde o PIX e as opções de BNPL de varejistas reduzem o atrito no checkout e ampliam as taxas de aprovação para domicílios com histórico de crédito limitado. O forte aumento de unidades na Argentina em 2025 decorreu da liberalização das importações e das oscilações tarifárias que deflacionaram os preços no varejo em termos de dólar, o que prejudicou a economia da produção local e forçou encerramentos mesmo com o aumento dos volumes. O Chile combina alto uso de comércio eletrônico per capita com rápida adoção do 5G e pagamentos em tempo real para elevar a conversão e apoiar o comportamento de compra transfronteiriça que explora as diferenças de preço no varejo em mercados vizinhos. Os fortes fluxos de importação do Peru em 2025 apontam para reabastecimento oportunista, à medida que a taxa de câmbio reduziu os custos de desembarque e incentivou pedidos antecipados antes das revisões de política esperadas para 2026 [1]Banco Central do Brasil, "Painel de Estatísticas do PIX," Banco Central do Brasil, bcb.gov.br.

Principais Conclusões do Relatório

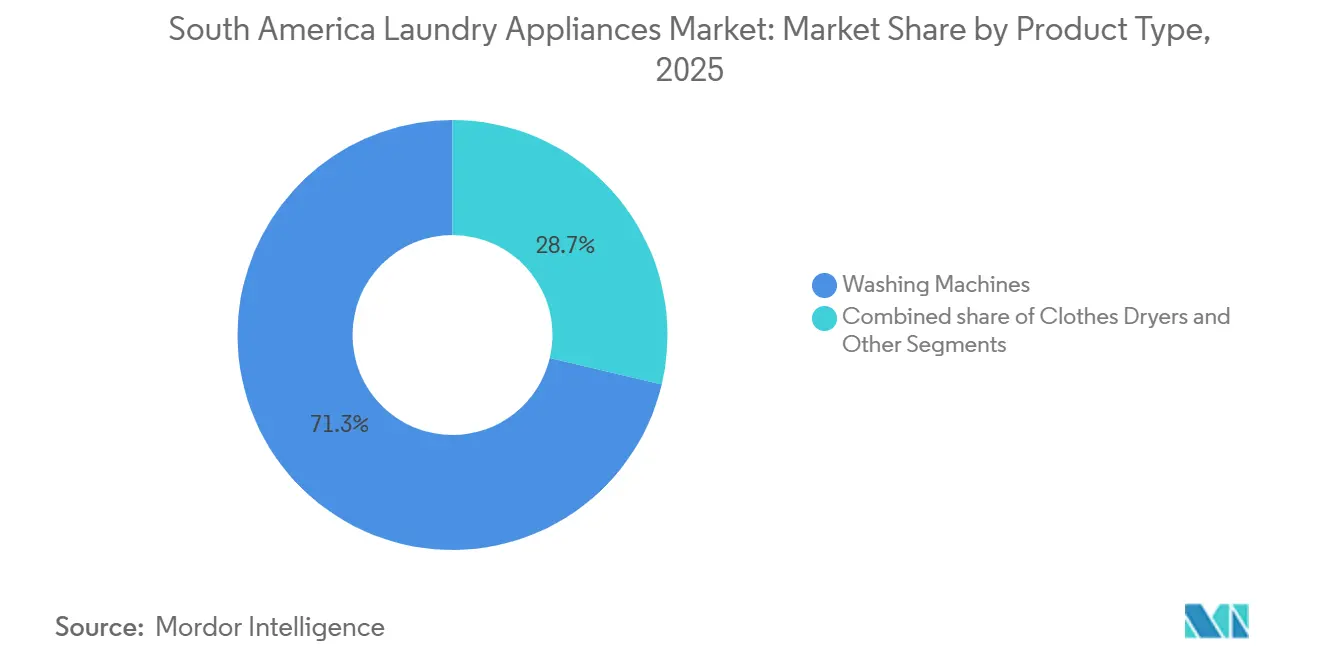

- Por tipo de produto, as máquinas de lavar lideraram com 71,34% da participação do mercado de eletrodomésticos de lavanderia na América do Sul em 2025, e as secadoras de roupas têm previsão de expansão a um CAGR de 5,00% até 2031.

- Por tecnologia, os modelos totalmente automáticos detinham 65,12% da participação do mercado de eletrodomésticos de lavanderia na América do Sul em 2025, enquanto os modelos semiautomáticos têm projeção de crescimento a um CAGR de 5,50% até 2031.

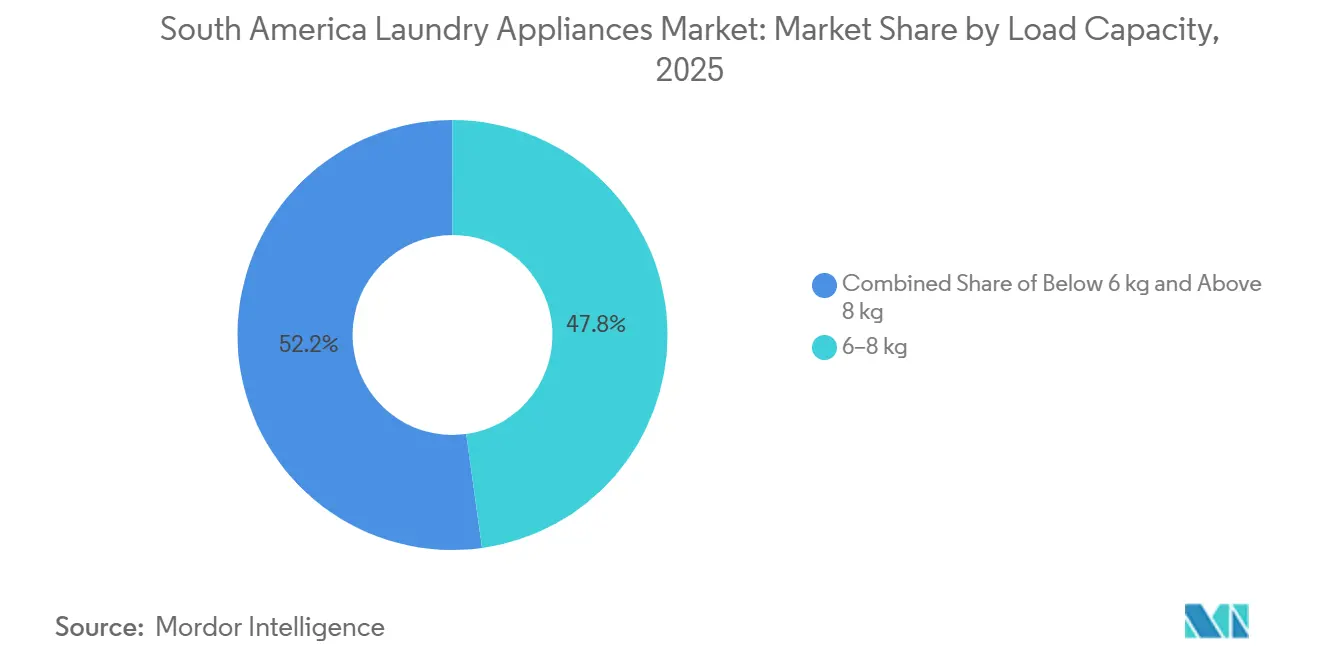

- Por capacidade de carga, a faixa de 6–8 kg capturou 47,81% da participação do mercado de eletrodomésticos de lavanderia na América do Sul em 2025, e as unidades acima de 8 kg têm projeção de expansão a um CAGR de 5,20% até 2031.

- Por canal de distribuição, as lojas multimarcas responderam por 48,92% da participação do mercado de eletrodomésticos de lavanderia na América do Sul em 2025, e os canais online têm projeção de crescimento a um CAGR de 7,00% até 2031.

- Por geografia, o Brasil detinha 45,72% da participação do mercado de eletrodomésticos de lavanderia na América do Sul em 2025, e o Chile tem previsão de crescimento a um CAGR de 5,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Lavanderia na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão da habitação urbana e os programas de habitação social estão acelerando as compras de eletrodomésticos | +0.9% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Crescimento da posse de máquinas de lavar com potencial em regiões carentes e mercados andinos | +0.7% | Peru, Bolívia, Paraguai, Nordeste do Brasil, interior da Colômbia | Longo prazo (≥ 4 anos) |

| A escala do comércio eletrônico e o financiamento omnicanal estão desbloqueando grandes compras de eletrodomésticos domésticos | +1.2% | Brasil, Chile, Argentina | Curto prazo (≤ 2 anos) |

| Regulamentações de eficiência energética e segurança estão catalisando ciclos de substituição e premiumização | +0.8% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Sistemas de logística reversa e Responsabilidade Estendida do Produtor (REP) habilitando promoções de troca e coleta em escala | +0.3% | Chile, estado de São Paulo e projetos piloto iniciais na Colômbia | Longo prazo (≥ 4 anos) |

| Estresse hídrico e energético deslocando a demanda para lavadoras com inversor e secadoras com bomba de calor | +0.5% | Nordeste do Brasil, Santiago ou Valparaíso, Buenos Aires, zonas de racionamento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Habitação Urbana e Programas de Habitação Social Acelerando as Compras de Eletrodomésticos

Os programas habitacionais estão convertendo as entregas em compras imediatas de eletrodomésticos de lavanderia, o que encurta o ciclo de consideração e antecipa a demanda de períodos futuros para o presente. No Brasil, o programa Minha Casa Minha Vida, reinstaurado, entregou 117.000 unidades no primeiro semestre de 2025, e cada entrega foi associada a cestas de eletrodomésticos financiados na faixa de USD 505,8 (BRL 2.800), que os varejistas vinculam a hipotecas e subsídios de habitação social para aumentar a conversão. No Chile, subsídios apoiados pelo ministério beneficiam compradores de primeira viagem que incluem lavadoras de carga frontal no financiamento de reforma ou mudança, e grandes redes coordenam parcelamentos sem juros no ponto de venda para fechar o ciclo. Na Colômbia, projetos de interesse social incorporam incentivos de conexão hídrica que fortalecem o argumento doméstico para uma lavadora automática em vez do uso de lavanderias, o que eleva a penetração em cidades secundárias. O acoplamento de atualizações de rede elétrica e hídrica com a abertura de filiais de varejo aumentou o pré-posicionamento de estoque em torno de novos conjuntos habitacionais, o que comprime a entrega de semanas para dias e melhora o giro de modelos conformes à medida que as regras de etiquetagem direcionam os compradores para canais formais [2]Midea Group, "Investimento e Comissionamento da Fábrica no Brasil," Midea, midea.com.

Crescimento da Posse de Máquinas de Lavar com Potencial em Regiões Carentes e Mercados Andinos

As lacunas de penetração no interior do Peru e nos centros urbanos da Bolívia deixam grandes volumes inexplorados, e essa lacuna persiste apesar da queda nos preços de entrada devido à concorrência das importações. O Nordeste do Brasil também fica atrás das metrópoles costeiras em saturação, embora transferências direcionadas e investimentos em infraestrutura estejam reduzindo a distância e ampliando a base para o mercado de eletrodomésticos de lavanderia na América do Sul. Se as regiões atrasadas fecharem mesmo parte da lacuna de penetração até 2031, a demanda anual de unidades se inclinaria para máquinas de nível básico que favorecem a simplicidade mecânica e os baixos custos de manutenção. Os custos de logística e de última milha restringem a cobertura em municípios remotos, razão pela qual as plataformas testaram modelos de agregação em hub-and-spoke para reduzir os custos de envio por pedido e atender cidades acima de determinados limites populacionais. O mix de vendas do Paraguai mostra a persistência dos modelos semiautomáticos onde a pressão da água e a instabilidade de tensão ainda representam barreiras para as máquinas totalmente automáticas, o que ressalta como a confiabilidade dos serviços públicos molda as escolhas de compra no mercado de eletrodomésticos de lavanderia na América do Sul.

Escala do Comércio Eletrônico e Financiamento Omnicanal Desbloqueando Grandes Compras de Eletrodomésticos Domésticos

O sistema PIX do Brasil processou grandes volumes em 2024 e deslocou as participações de pagamento online para pagamentos instantâneos, o que reduz as taxas dos comerciantes e viabiliza descontos à vista ou planos de BNPL que ampliam o acesso para trabalhadores informais. Os principais varejistas agora incorporam parcelamentos de 24 a 60 meses no checkout sem pontuação de crédito tradicional, utilizando históricos de transações, e isso expandiu as aprovações para eletrodomésticos de alto valor no mercado de eletrodomésticos de lavanderia na América do Sul. O WebPay do Chile e as principais carteiras digitais oferecem fluxos igualmente sem atrito, juntamente com altas taxas de compra pelo celular que suportam checkouts com um toque. Na Argentina, pacotes de crédito em marketplaces oferecem parcelamentos sem juros financiados por fabricantes de equipamentos originais durante eventos-chave, o que ajuda a movimentar o estoque mesmo durante janelas macroeconômicas voláteis. Os fluxos omnicanal, como comprar online e retirar na loja, criam uma transição que gera confiança para compras de alto valor, e isso reduz o abandono enquanto aumenta a conversão de eletrodomésticos de lavanderia no mercado de eletrodomésticos de lavanderia na América do Sul.

Regulamentações de Eficiência Energética e Segurança Catalisando Ciclos de Substituição e Premiumização

O INMETRO do Brasil atualizou as regras de energia para refrigeradores em abril de 2025 e sinalizou futuras atualizações para lavadoras que irão apertar os limites de consumo da categoria, o que acelera a adoção de inversores e encurta os ciclos de produto antes dos prazos de conformidade. O Ministério de Energia do Chile e a SEC avançaram com índices de eficiência em fases e protocolos de segurança que exigem recertificação e impulsionam a rotação de estoque para modelos conformes até 2026 e além. A atualização preliminar do RETIQ da Colômbia estende etiquetas e testes a mais eletrodomésticos, adiciona obrigações de laboratório terceirizado e eleva os custos de certificação por SKU, o que aumenta as barreiras para importações do mercado cinza e concentra os compradores em marcas estabelecidas. Essas medidas viabilizam argumentos de substituição que destacam o menor consumo de eletricidade e as economias no custo ao longo da vida útil, o que apoia a premiumização onde os modelos com inversor têm preços mais altos, mas oferecem retornos mais rápidos em zonas de tarifas elevadas. Programas de etiquetagem apoiados por concessionárias e subsídios municipais no Brasil também apoiam campanhas de troca que movem o estoque antigo para circuitos de logística reversa, alinhando-se com as metas de política energética no mercado de eletrodomésticos de lavanderia na América do Sul [3]Banco Central do Brasil, "Adoção do PIX e Volumes de Transações," Banco Central do Brasil, bcb.gov.br.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade tarifária, as ações antidumping e as exceções à Tarifa Externa Comum estão elevando os custos e o risco de sortimento | -0.6% | Argentina, debates sobre a Tarifa Externa Comum do Mercosul, Brasil, tarifas seletivas | Curto prazo (≤ 2 anos) |

| A preferência cultural pelo varal e a penetração muito baixa de secadoras suprimem a adoção | -0.4% | Todos os mercados, especialmente Argentina, Brasil rural e cidades andinas | Longo prazo (≥ 4 anos) |

| Carga de conformidade decorrente da recertificação pelo Inmetro 148/2022 e da evolução das regras de etiquetagem e testes | -0.3% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| As complexidades alfandegárias intra-Mercosul e a logística elevam os custos de entrega para produtos volumosos | -0.2% | Travessias Paraguai–Brasil, trânsitos Argentina–Chile, transbordo no Uruguai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Tarifária, Ações Antidumping e Exceções à Tarifa Externa Comum Elevando Custos e Risco de Sortimento

O Decreto 513/2025 da Argentina elevou as tarifas sobre muitas máquinas de lavar abaixo de um limite de capacidade e introduziu uma carga de direitos cumulativa que reformulou as escalas de preços e estimulou compras transfronteiriças por meio de canais de uso pessoal. A mudança em meados do ano deixou estoque encalhado e forçou a reexportação ou a absorção de perdas em alguns casos, o que reduziu a profundidade do sortimento e atrasou a introdução de novos modelos no mercado de eletrodomésticos de lavanderia na América do Sul. O arcabouço da Tarifa Externa Comum do Mercosul ainda permite muitas exceções e ajustes domésticos, e a combinação de movimentos tarifários unilaterais e petições defensivas eleva o risco de abastecimento e a volatilidade das margens. A política de direitos, as oscilações cambiais e as interpretações de impostos interestaduais transformaram margens planejadas em prejuízos para alguns varejistas, o que alimentou uma abordagem mais conservadora em relação aos compromissos de SKU para eventos sazonais. Os fabricantes também divulgaram contingências fiscais e de regimes legados que pesam sobre o planejamento de investimentos, o que eleva ainda mais a barreira para expansões locais enquanto os regimes de direitos permanecem fluidos.

Preferência Cultural pelo Varal e Penetração Muito Baixa de Secadoras Suprimindo a Adoção

A posse de secadoras permanece baixa em toda a região e frequentemente se concentra em distritos urbanos de edifícios altos, o que limita o teto para a categoria mesmo quando as rendas aumentam. Muitos domicílios preferem o varal pelo cuidado percebido com os tecidos e para evitar cobranças de eletricidade em ciclos não essenciais, o que suprime o uso cotidiano de secadoras. O Chile registrou maior crescimento em secadoras quando alertas de smog e regras de condomínio limitam a secagem ao ar livre, mas os proprietários ainda voltam ao varal quando o tempo permite. As secadoras premium com bomba de calor oferecem forte eficiência, mas têm preços que tornam o retorno do investimento muito distante quando comparado com a secagem gratuita ao sol, o que restringe seu apelo aos primeiros adotantes. As marcas estão usando formatos combinados de lavadora-secadora e narrativas premium para estimular o teste, mas os dados de uso mostram que as funções de secagem são frequentemente utilizadas com moderação, o que mantém o segmento de secadoras do mercado de eletrodomésticos de lavanderia na América do Sul em uma posição de escala reduzida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas de Lavar Ancoram o Volume; Secadoras Ficam Atrás Apesar dos Ganhos de Eficiência

As máquinas de lavar responderam por 71,34% do valor de 2025, o que equivale a USD 3,64 bilhões dentro do mercado de eletrodomésticos de lavanderia na América do Sul, enquanto os volumes de secadoras permaneceram muito menores, mesmo com a projeção de crescimento do segmento de secadoras a um CAGR de 5,00% até 2031. No Brasil, ciclos de substituição mais curtos refletem rotações de estoque em torno de novas regras de etiquetagem e programas ativos de troca que movem os domicílios para modelos com inversor e melhores perfis de energia. Os alertas de poluição do Chile e os códigos de construção urbana elevaram a necessidade prática de secadoras em determinados distritos, mas isso permanece um efeito específico de cidade, e não uma mudança nacional. A preferência da Argentina por combos de lavadora-secadora se alinha com as restrições de espaço e a paridade de preços, mas os dados de uso em campo sugerem que a função de secagem é utilizada apenas ocasionalmente como seguro durante períodos chuvosos. Pequenos eletrodomésticos de lavanderia, como ferros e vaporizadores de roupas, representam uma fatia modesta do valor e são impulsionados mais por posicionamento por impulso e promoções do que por ciclos de substituição duráveis.

A presença industrial segue a realidade dos volumes, uma vez que as lavadoras justificam investimentos em montagem localizada e automação, enquanto as linhas de secadoras permanecem baseadas em importações e têm prazos de entrega mais longos para janelas promocionais. O site de Pouso Alegre da Midea entrou em operação em dezembro de 2024 e suporta prazos de entrega rápidos para refrigeradores e máquinas de lavar, o que melhora a flexibilidade durante eventos de alta demanda. A Whirlpool divulgou investimentos significativos em automação para melhorar o rendimento e estabilizar os custos, e a LG anunciou um grande investimento no Paraná para 2026 para reduzir a dependência de importações. Esses movimentos posicionam os principais fabricantes de equipamentos originais para navegar pelas mudanças de etiquetagem, variabilidade tarifária e promoções com ciclos mais curtos da fábrica à loja. A trajetória mantém as lavadoras no centro das estratégias de escala no mercado de eletrodomésticos de lavanderia na América do Sul, enquanto as secadoras crescem a partir de uma base menor [4]Ministerio de Energía, "Implementação da Lei de Eficiência Energética do Chile," Gobierno de Chile, minenergia.gob.cl.

Por Tecnologia: Totalmente Automático Dominante, mas Semiautomático Cresce Mais Rápido em Zonas com Restrições de Rede Elétrica

Os modelos totalmente automáticos detinham 65,12% do valor de 2025, enquanto as unidades semiautomáticas devem crescer a um CAGR de 5,50% e superar as automáticas à medida que a instabilidade dos serviços públicos molda as preferências em determinadas sub-regiões. O segmento semiautomático se beneficia da resiliência a quedas de tensão e oscilações de pressão de água, além de preços iniciais mais baixos e reparos em campo mais fáceis. O Nordeste do Brasil e partes dos mercados andinos ainda registram um forte mix semiautomático, enquanto as grandes metrópoles se inclinam para modelos totalmente automáticos com maior penetração de inversores e garantias de motor mais longas. As regras de etiquetagem e as iminentes atualizações de eficiência de lavadoras devem apoiar a adoção de inversores nos automáticos, uma vez que oferecem retornos mais rápidos onde as tarifas de eletricidade permanecem altas. Essa divisão implica modelos paralelos de fornecimento e serviço que mantêm os produtos semiautomáticos no portfólio enquanto as linhas totalmente automáticas ancoram a substituição e a premiumização no mercado de eletrodomésticos de lavanderia na América do Sul.

Os fabricantes apoiam as vendas de inversores com garantias estendidas de motor e mensagens de confiabilidade, o que reduz os custos de chamadas de serviço e aumenta a confiança do comprador. As restrições de rede elétrica e as redes de técnicos subdesenvolvidas em cidades do interior preservam a justificativa para designs manuais ou de tina dupla e sustentam a demanda por ciclos alimentados por gravidade. As extensões preliminares do RETIQ na Colômbia traçam linhas mais nítidas entre automáticos etiquetados e semiautomáticos isentos, o que poderia indiretamente bloquear coortes de baixa renda em formatos menos eficientes, a menos que subsídios direcionados fechem a lacuna. Os fabricantes de equipamentos originais equilibram ferramental e logística combinando montagem regional para automáticos com fluxos de importação para semiautomáticos de linhas asiáticas de alto volume. Essa postura de dupla via suporta a amplitude de cobertura enquanto se alinha com a conformidade no mercado de eletrodomésticos de lavanderia na América do Sul.

Por Capacidade de Carga: 6–8 kg Lidera, mas Acima de 8 kg Cresce com Posse de Animais de Estimação e Ciclos de Roupas de Cama

A faixa de 6–8 kg detinha 47,81% do valor de 2025 e se alinha com o tamanho médio dos domicílios, enquanto as máquinas acima de 8 kg têm projeção de crescimento a um CAGR de 5,20% devido à amplitude de ciclo que acomoda roupas de cama e remoção de pelos de animais em menos cargas. Os modelos abaixo de 6 kg perdem participação porque os domicílios consolidam as cargas para melhorar a eficiência de energia por lavagem, e as residências com restrições de espaço ainda consideram as unidades de 6 kg mais práticas do que as unidades menores que exigem mais ciclos. As restrições de altura de porta e balcão em habitações sociais limitam os tamanhos de tambor para determinadas lavadoras de carga frontal, o que limita a capacidade em muitos apartamentos sem exigir mudanças no design do chassi. As sobretaxas de entrega para unidades maiores também moldam as decisões de compra, especialmente fora dos centros metropolitanos, onde a entrega por duas pessoas é necessária para escadas e curvas apertadas. As salas de lavanderia compartilhadas em novos condomínios chilenos também deslocam parte da substituição para administradores de propriedades que compram com base em economia de ciclo de vida, e não em estética doméstica.

Os ciclos voltados para animais de estimação e os recursos de higiene em pacote agora fazem parte do aumento de capacidade liderado por capacidade no Brasil e no Chile, apoiados por lançamentos premium que encaixam tambores grandes em larguras compactas. As proporções de combos de lavadora-secadora permanecem limitadas pelo dimensionamento do trocador de calor, o que mantém as capacidades de secagem abaixo das capacidades de lavagem na maioria dos designs. As marcas observam uma preferência declarada por maiores capacidades de secagem, mas os limites térmicos em sistemas sem ventilação exigem condensadores maiores que elevam os preços de varejo acima dos limites. Essas compensações de engenharia retardam o crescimento adicional no segmento de combos, mesmo quando os domicílios valorizam a opcionalidade quando o tempo ou as regras do edifício restringem a secagem ao ar livre. As decisões de capacidade continuarão tendendo para maiores volumes de lavagem à medida que os apartamentos encolhem e os compradores buscam concluir itens volumosos em menos ciclos no mercado de eletrodomésticos de lavanderia na América do Sul.

Por Canal de Distribuição: Lojas Multimarcas Mantêm Vantagem, mas Online Avança a um CAGR de 7%

As lojas multimarcas responderam por 48,92% do valor em 2025 e mantêm a vantagem com densidade de exposição, entrega na mesma semana e pacotes de financiamento que simplificam o checkout para compradores de primeira viagem. As lojas exclusivas de marca detêm uma participação menor e se concentram em serviço diferenciado e benefícios de fidelidade em distritos premium onde os preços médios de venda são mais altos, e as expectativas de serviço justificam preços premium. Os canais online têm projeção de crescimento a um CAGR de 7,00%, o que reflete a escala de tráfego dos marketplaces e o impulso dos pagamentos instantâneos e do crédito incorporado que reduzem o abandono e desbloqueiam aprovações para compradores com histórico de crédito limitado. O BNPL em marketplaces estendeu crédito a milhões de novos usuários, enquanto as unidades de fintech de varejistas adicionaram prazos de 60 meses para limites de até USD 632,2 (BRL 3.500), o que amplia o acesso para segmentos de renda informal. O offline e o online agora operam como um único caminho, uma vez que o estoque é alocado de forma cruzada para retirada na loja e entrega no dia seguinte na cidade por meio de nós de atendimento compartilhados que elevam a conversão no mercado de eletrodomésticos de lavanderia na América do Sul.

As zonas rurais e remotas ainda dependem de lojas multimarcas locais para avaliação tátil e entrega gerenciada pela loja que reduz danos e riscos de devolução. Os hipermercados reduziram o espaço para produtos de maior giro fora dos grandes eletrodomésticos, à medida que o giro de vendas fica atrás dos pequenos eletrodomésticos e dos bens embalados. A mídia de varejo e os mecanismos de venda cruzada nas principais redes aumentaram o valor do carrinho online por meio de complementos de assinatura para pacotes de detergente e garantia no ponto de venda. Os conjuntos de atendimento omnicanal operados por varejistas agora suportam vendedores terceirizados no Chile e no Brasil e trazem alcance no dia seguinte para a maioria dos domicílios nos principais corredores. Esses movimentos de distribuição manterão a participação fluida entre loja e marketplace no mercado de eletrodomésticos de lavanderia na América do Sul à medida que os pagamentos e a logística continuam a convergir.

Análise Geográfica

O Brasil detinha 45,72% da receita de 2025, e a forte adoção do PIX reduz o atrito no checkout para compras de eletrodomésticos online, enquanto o BNPL incorporado abre o acesso a itens de alto valor para domicílios com histórico de crédito limitado. As expansões da produção local aumentaram a produção e encurtaram os prazos de entrega dos varejistas, o que apoia a agilidade promocional durante os principais eventos de varejo. Os investimentos em automação nas linhas existentes e uma nova fábrica anunciada para 2026 buscam reduzir a exposição às importações e estabilizar os custos contra as oscilações cambiais e as janelas tarifárias. O Nordeste tem previsão de crescer mais rápido do que o Sudeste à medida que as transferências e as atualizações de rede elétrica elevam a confiabilidade e abrem o caminho para mais compras totalmente automáticas. Essas tendências reforçam o papel de âncora do Brasil no mercado de eletrodomésticos de lavanderia na América do Sul, mesmo com o estreitamento dos diferenciais de crescimento entre as sub-regiões.

A Argentina registrou crescimento de 23% em unidades em 2025, mas a compressão de margens e os fechamentos de fábricas mostraram a pressão sobre os produtores locais, que enfrentam política volátil e arbitragem transfronteiriça por meio de isenções de uso pessoal. Um decreto de julho de 2025 impôs uma carga combinada de 55% sobre muitas lavadoras abaixo de um limite de capacidade, o que incentivou viagens de compras ao Chile, onde os preços no varejo permaneceram muito mais baixos em termos de dólar. A maior marca local do país manteve sua participação por meio da integração vertical em Córdoba e da produção interna de secadoras e semiautomáticos, embora a escalabilidade das exportações tenha permanecido limitada. O Chile tem previsão de crescer a um CAGR de 5,50% e apresenta o maior uso de comércio eletrônico per capita da região, onde a expansão do 5G e as altas participações de checkout pelo celular elevam a conversão e reduzem as devoluções por meio de ferramentas de ajuste em realidade aumentada. Os picos de vendas de secadoras vinculados a alertas de smog e metas de eficiência energética aceleraram os ciclos de substituição em municípios piloto com subsídios que recompensam compras de classe A.

A Colômbia e o Peru respondem por 22% combinados e apresentam vetores de política distintos que afetam os custos de conformidade e a alocação de canais. A atualização preliminar do RETIQ da Colômbia estende as obrigações de etiquetagem e testes e ressalta o benefício competitivo da certificação para marcas estabelecidas com redes de serviço. A alta de importações de bens duráveis do Peru até novembro de 2025 acompanhou um vento favorável da taxa de câmbio que reduziu os custos de desembarque e permitiu o reabastecimento antecipado antes de possíveis mudanças em 2026. Mercados menores como Paraguai e Uruguai apresentam mixes de demanda contrastantes, onde as restrições de água e rede elétrica mantêm os semiautomáticos relevantes e as regras de etiquetagem harmonizadas melhoram os fluxos intra-bloco. Essas trajetórias nacionais moldam coletivamente a distribuição da demanda no mercado de eletrodomésticos de lavanderia na América do Sul e afetam como os fabricantes de equipamentos originais cadenciam os lançamentos, gerenciam o estoque e definem as metas de canal.

Cenário Competitivo

A estrutura da região se assemelha a um oligopólio em torno de marcas globais com forte presença local, enquanto desafiantes regionais e entrantes chineses pressionam os segmentos de entrada com lacunas de preço sustentadas por vantagens de abastecimento. A Whirlpool reportou USD 2,33 bilhões (BRL 12,9 bilhões) em receita no Brasil em 2024 e investiu USD 99,3 milhões (BRL 550 milhões) para automatizar a produção em São Paulo e Santa Catarina, o que aumentou o rendimento e encurtou os ciclos para períodos promocionais. A Electrolux melhorou as margens operacionais na América do Sul no final de 2025 com redução de custos e descontos de fornecedores, mesmo com o aumento da pressão de preços nos segmentos de entrada. A Midea inaugurou sua instalação em Pouso Alegre em dezembro de 2024, um investimento de USD 113,8 milhões (BRL 630 milhões) com capacidade anual de 1,3 milhão de refrigeradores e máquinas de lavar e prazos de entrega de menos de 10 dias para os varejistas. A LG anunciou uma fábrica no Paraná de USD 0,27 bilhão (BRL 1,5 bilhão) planejada para 2026, que visa reduzir a dependência de importações de 90% para 30% e proteger contra a volatilidade cambial no mercado de eletrodomésticos de lavanderia na América do Sul.

As marcas competem em proximidade de fabricação, amplitude de portfólio e financiamento incorporado, e utilizam montagem localizada para amortecer tarifas e encurtar os prazos de entrega de promoções. A Mabe detém 50% do segmento de lavadoras automáticas da Argentina por meio do portfólio Drean e duas fábricas em Córdoba que cobrem lavadoras e secadoras, proporcionando uma vantagem competitiva quando a política de direitos muda rapidamente. A integração de financiamento é agora um instrumento de primeira linha, com braços de fintech de varejistas autorizados pelo banco central a estender prazos de 60 meses no checkout sem pontuação tradicional e com carteiras de marketplace integrando milhões de novos tomadores. Os lançamentos de secadoras com bomba de calor e lavadoras habilitadas por inteligência artificial garantem pontos de preço premium e suportam margens brutas mais altas onde os compradores aceitam a narrativa de economia ao longo da vida útil. Os regimes de certificação conferem vantagem aos titulares porque eles mantêm equipes regulatórias e parcerias com laboratórios credenciados que os revendedores do mercado cinza não conseguem igualar no mercado de eletrodomésticos de lavanderia na América do Sul.

As marcas chinesas aproveitam grandes linhas de exportação para subcotizar os segmentos de entrada mesmo após as tarifas em países específicos, o que pressiona os titulares a se defenderem com duração de garantia, densidade de rede de serviços e recursos localizados. A diferenciação premium se concentra em economia de energia, ciclos inteligentes e cuidado com os tecidos, enquanto o segmento de massa se consolida em torno da confiança na marca e do financiamento no checkout. O codesenvolvimento de varejo e fabricantes de equipamentos originais está aumentando em pacotes que combinam eletrodomésticos, consumíveis e garantias para elevar o valor ao longo da vida útil e suavizar a demanda ao longo dos trimestres. Os programas de logística reversa e de Responsabilidade Estendida do Produtor expandem os fluxos de recondicionamento certificado que podem recuperar valor anteriormente perdido para revendedores informais. Esses movimentos competitivos mantêm a participação dos cinco principais forte, ao mesmo tempo que permitem mudanças de participação nas margens do mercado de eletrodomésticos de lavanderia na América do Sul.

Líderes do Setor de Eletrodomésticos de Lavanderia na América do Sul

Whirlpool Corporation

Electrolux Group

LG Electronics

Samsung Electronics

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Grupo FROTH, controlador da 5àsec e da LavPop no Brasil, reportou crescimento de receita de 15,72% em 2025 e um aumento de receita de 370% na LavPop com 44 novas unidades abertas, ultrapassando 100 lojas e mirando a duplicação da rede em 2026 com uma meta de receita de USD 57,8 milhões (BRL 320 milhões), destacando o crescimento dos formatos de lavanderia autônoma em corredores densos.

- Dezembro de 2025: A feira Lavtech do Brasil reportou USD 0,63 bilhão (BRL 3,5 bilhões) em negócios gerados, com um novo modelo empilhável Maytag garantindo mais de USD 1,8 milhão (BRL 10 milhões) em pedidos de pré-lançamento e a Oasis Laundry confirmando a entrada no Brasil, sinalizando vínculos mais estreitos entre a tecnologia comercial e residencial premium.

- Junho de 2025: A Midea anunciou investimentos adicionais em Minas Gerais para fábricas e um centro logístico para ampliar os benefícios de sua fábrica de dezembro de 2024 e acelerar a expansão de produtos locais.

- Maio de 2025: O Magazine Luiza informou que sua subsidiária de fintech Magalu Pay IF, aprovada pelo banco central, oferece condições de BNPL de 60 meses sem pontuação tradicional, com subscrição baseada em históricos de transações e limites de até USD 632,2 (BRL 3.500).

Escopo do Relatório do Mercado de Eletrodomésticos de Lavanderia na América do Sul

Os eletrodomésticos de lavanderia referem-se às máquinas utilizadas para lavar e cuidar de roupas em ambientes residenciais ou comerciais. Máquinas de lavar, secadoras, ferros e outros estão entre os principais eletrodomésticos de lavanderia utilizados, com os avanços tecnológicos os equipando com diferentes modelos e recursos conforme exigido pelos usuários.

O estudo fornece uma breve visão geral do mercado de eletrodomésticos de lavanderia na América do Sul e detalhes sobre vendas, investimentos dos fabricantes e inovação tecnológica. O mercado de eletrodomésticos de lavanderia na América do Sul é segmentado por tipo de produto, tecnologia, capacidade de carga, canal de distribuição e região. Por tipo de produto, o mercado é segmentado em máquinas de lavar, secadoras de roupas e outros (vaporizadores de roupas, ferros elétricos, desumidificadores de lavanderia). Por produto, o mercado é segmentado em máquinas de lavar, secadoras, ferros elétricos e outros. Por tecnologia, o mercado é segmentado em totalmente automático e semiautomático/manual. Por capacidade de carga, o mercado é segmentado em abaixo de 6 kg, 6–8 kg e acima de 8 kg. Por canal de distribuição, o mercado é segmentado em lojas multimarcas, lojas exclusivas de marca, online e outros canais de distribuição. O relatório também abrange tamanhos de mercado e previsões para o mercado de eletrodomésticos de lavanderia na América do Sul, em valor (USD), para todos os segmentos acima.

| Máquinas de Lavar |

| Secadoras de Roupas |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) |

| Totalmente Automático |

| Semiautomático / Manual |

| Abaixo de 6 kg |

| 6–8 kg |

| Acima de 8 kg |

| Lojas Multimarcas |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Máquinas de Lavar |

| Secadoras de Roupas | |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) | |

| Por Tecnologia | Totalmente Automático |

| Semiautomático / Manual | |

| Por Capacidade de Carga | Abaixo de 6 kg |

| 6–8 kg | |

| Acima de 8 kg | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Lojas Exclusivas de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Por Região | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodomésticos de lavanderia na América do Sul?

O tamanho do mercado de eletrodomésticos de lavanderia na América do Sul é de USD 5,18 bilhões em 2026 e tem projeção de atingir USD 6,25 bilhões até 2031 a um CAGR de 3,83% durante 2026–2031.

Qual categoria de produto lidera o valor na América do Sul e qual crescerá mais rápido?

As máquinas de lavar lideraram com 71,34% do valor de 2025, enquanto as secadoras de roupas têm previsão de crescer mais rápido a um CAGR de 5,00% até 2031 devido às restrições urbanas e aos modelos premium com bomba de calor.

Qual segmento de tecnologia está ganhando impulso nos eletrodomésticos de lavanderia na América do Sul?

Os modelos totalmente automáticos dominam com 65,12%, mas os modelos semiautomáticos têm projeção de crescer mais rápido a um CAGR de 5,50% em áreas com restrições de rede elétrica e sensíveis ao preço.

Qual país contribui com a maior receita e quem está crescendo mais rápido?

O Brasil contribuiu com 45,72% da receita de 2025 devido à modernização dos pagamentos e à capacidade local, enquanto o Chile tem previsão de crescer a um CAGR de 5,50% com forte impulso digital e regulatório.

Quais canais são mais importantes para a venda de grandes eletrodomésticos de lavanderia na América do Sul?

As lojas multimarcas detinham 48,92% de participação em 2025 pelas vantagens de exposição e atendimento, enquanto os canais online têm projeção de crescer a um CAGR de 7,00% com pagamentos instantâneos e BNPL incorporado.

Como as regulamentações afetam os ciclos de substituição nos eletrodomésticos de lavanderia na América do Sul?

O aperto das regras de energia e segurança no Brasil, Chile e Colômbia acelera a adoção de inversores, aumenta os custos de certificação e impulsiona trocas mais rápidas para modelos com classificações mais altas, o que promove a premiumização ao longo do tempo.

Página atualizada pela última vez em: