Tamanho e Participação do Mercado de Têxteis para o Lar na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar na América do Sul por Mordor Intelligence

O tamanho do Mercado de Têxteis para o Lar na América do Sul foi avaliado em USD 7,09 bilhões em 2025 e estima-se que cresça de USD 7,54 bilhões em 2026 para atingir USD 9,87 bilhões até 2031, a um CAGR de 6,11% durante o período de previsão (2026-2031). O impulso do mercado reflete um padrão de duas velocidades, no qual o Brasil ancora a oferta e a escala, enquanto os vizinhos em rápida modernização capturam ganhos em canais e hotelaria de médio porte. O Brasil responde por 52,63% da demanda regional, sustentado por um sistema altamente integrado do algodão ao varejo, com rastreabilidade e protocolos Better Cotton incorporados nos níveis de fazenda e fábrica, reduzindo assim o risco de abastecimento e comprimindo os prazos de aquisição para compradores institucionais [1]Better Cotton, "Better Cotton Renova Acordo de Reconhecimento de Padrão no Brasil," Better Cotton, bettercotton.org. À medida que a rastreabilidade se expande, varejistas e operadores de hotelaria podem padronizar especificações de qualidade e auditar a linhagem da cadeia de suprimentos, favorecendo fornecedores certificados que atendem aos requisitos de conformidade transfronteiriça, como os requisitos de entrada da União Europeia e dos Estados Unidos. A tensão competitiva persiste à medida que as fibras sintéticas ampliam as faixas de preço endereçáveis para toalhas, roupas de cama e artigos de decoração, enquanto a integração ao comércio eletrônico melhora o acesso a sortimentos diferenciados e importações com preços competitivos. O mercado de têxteis para o lar na América do Sul continua a evoluir em torno da credibilidade do fornecimento, da digitalização dos canais e da padronização das aquisições como os principais alavancadores que moldam tanto a demanda residencial quanto a institucional.

Principais Conclusões do Relatório

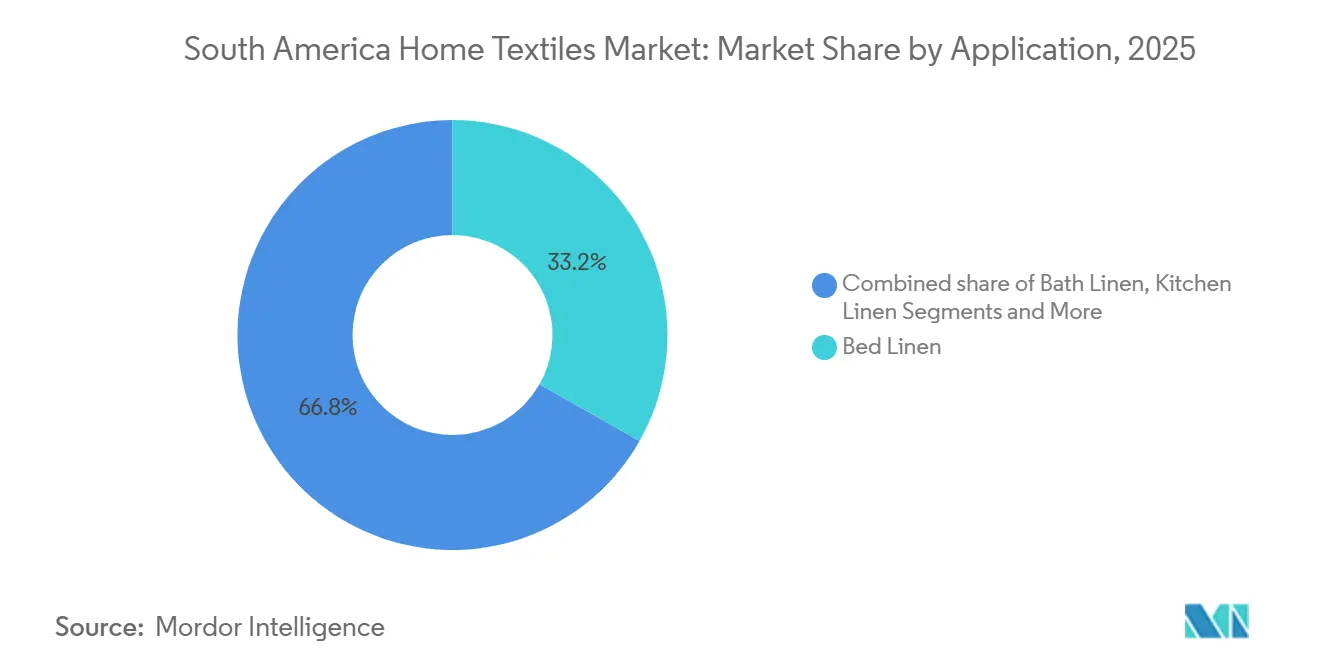

- Por aplicação, a roupa de cama liderou com 33,28% do tamanho do mercado de têxteis para o lar na América do Sul em 2025, enquanto a roupa de banho tem previsão de expansão a um CAGR de 7,21% até 2031.

- Por material, o algodão detinha 66,82% da participação do mercado de têxteis para o lar na América do Sul em 2025, e as fibras sintéticas têm projeção de crescimento de 5,89% ao ano durante 2026–2031.

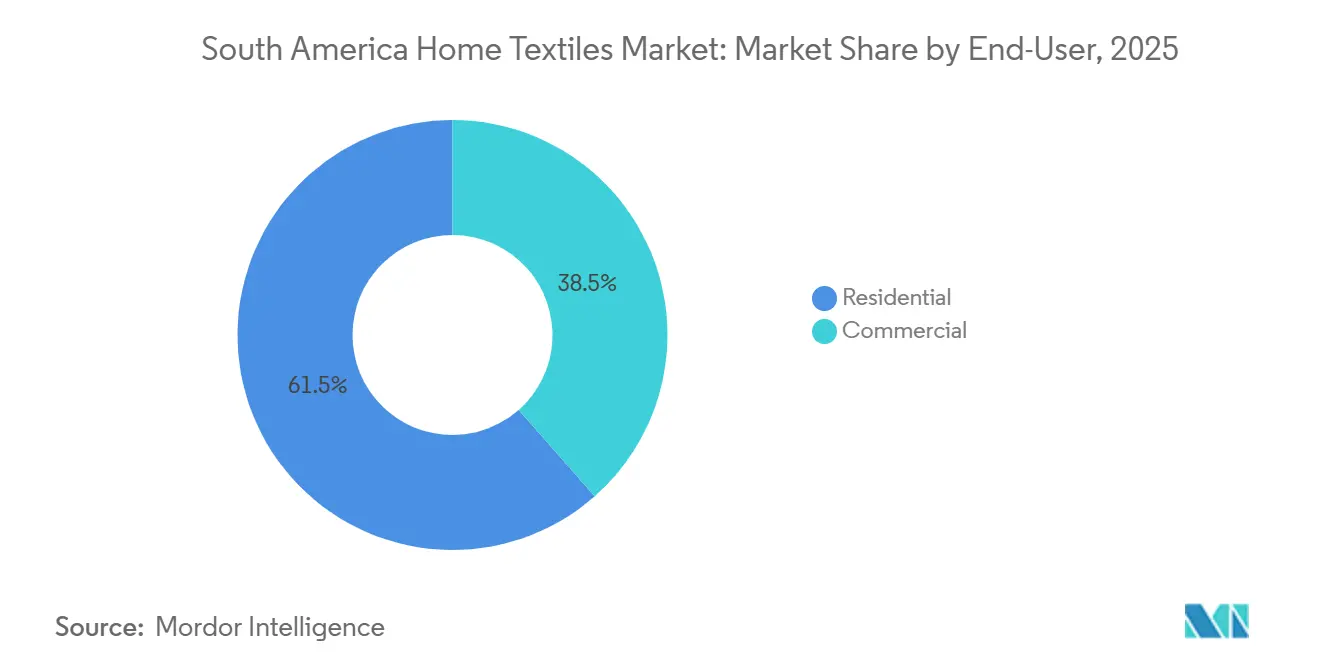

- Por usuário final, o segmento residencial representou 61,45% da participação do mercado de têxteis para o lar na América do Sul em 2025, e os usuários finais comerciais devem avançar a um CAGR de 6,47% até 2031.

- Por canal de distribuição, as lojas especializadas comandaram 46,17% da participação do mercado de têxteis para o lar na América do Sul em 2025, enquanto o canal online tem projeção de registrar um CAGR de 10,08% até 2031.

- Por geografia, o Brasil detinha 52,63% da participação do mercado de têxteis para o lar na América do Sul em 2025, e o Chile tem projeção de registrar um CAGR de 6,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Têxteis para o Lar na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos do consumidor com reforma e decoração de interiores | +1.2% | Brasil, Chile, Peru (ganhos de renda impulsionados pelo turismo) | Médio prazo (2-4 anos) |

| Pipeline de construção hoteleira impulsionando a demanda institucional por roupas de cama | +1.4% | Brasil como núcleo, com expansão para o corredor andino (Peru, Colômbia) | Curto prazo (≤ 2 anos) |

| A rápida adoção do comércio eletrônico e do DTC está aumentando a penetração da categoria | +1.8% | Global, com Argentina/Brasil liderando com crescimento de 390% e 29% no comércio eletrônico em base anual | Médio prazo (2-4 anos) |

| Relação custo-desempenho das fibras sintéticas ampliando a demanda endereçável | +0.9% | Nacional, com ganhos iniciais em São Paulo e nos clusters industriais de Blumenau | Longo prazo (≥ 4 anos) |

| Entrada omnicanal da IKEA/Falabella catalisando merchandising premium e conscientização | +0.6% | Chile, Peru, Colômbia (cidades metropolitanas) | Médio prazo (2-4 anos) |

| O fornecimento de Better Cotton/ABR do Brasil permite abastecimento local rastreável | +0.4% | Brasil (83% do algodão certificado), expansão para o varejo do Mercosul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos do Consumidor com Reforma e Decoração de Interiores

Os gastos com reformas e ciclos de decoração de interiores estão aumentando nas principais metrópoles e corredores turísticos, o que sustenta incrementos constantes de volume em categorias centrais como roupas de cama, toalhas e artigos decorativos. Em mercados como Brasil e Chile, os consumidores direcionam orçamentos de reforma para materiais que equilibram durabilidade e conforto, mantendo contagens de fios mais elevadas e construções de tecido estáveis no centro do sortimento. A demanda é reforçada quando os custos de financiamento imobiliário diminuem e quando o crescimento econômico impulsionado pelo turismo melhora a criação de empregos locais, ajudando as famílias de renda média a renovar toalhas e jogos de cama com maior frequência. Varejistas que vinculam móveis e têxteis dentro do mesmo percurso de compra aumentam as taxas de adesão, e formatos de showroom compactos combinados com sistemas de estoque unificados eliminam atritos durante a descoberta e o cumprimento do pedido. À medida que o mercado de têxteis para o lar na América do Sul captura essas reformas, as marcas que se concentram em algodão certificado e sintéticos de fácil cuidado protegem sua participação ao alinhar a profundidade do sortimento e os selos de qualidade com a forma como as famílias realmente compram em diferentes faixas de preço.

Pipeline de Construção Hoteleira Impulsionando a Demanda Institucional por Roupas de Cama

As aquisições institucionais estão em tendência de alta à medida que o desenvolvimento, a renovação e as conversões de marca de hotéis expandem os pacotes padronizados de roupas de cama nas categorias de médio e alto padrão. Os operadores priorizam toalhas de secagem rápida e passadores de cama resistentes a amassados para reduzir os ciclos de lavanderia e otimizar o giro, o que adiciona impulso aos produtos de construção em poliéster e mistura nas operações de retaguarda. O algodão certificado e os insumos rastreáveis permanecem centrais para os itens voltados ao hóspede, como lençóis e fronhas, especialmente onde os padrões de marca fazem referência ao OEKO-TEX ou especificações similares vinculadas a auditorias de fornecedores. Fornecedores domésticos com linhas hoteleiras comprovadas e cobertura de distribuição fortalecem suas propostas ao demonstrar consistência de gramatura do produto e transparência de custo do ciclo de vida, apoiados por testes internos e documentação de qualidade. O mercado de têxteis para o lar na América do Sul se beneficia dessa combinação de durabilidade e conformidade à medida que incorporadores e operadores institucionalizam cronogramas de reposição em toalhas, roupas de cama e têxteis de mesa.

Rápida Adoção do Comércio Eletrônico e do DTC Aumentando a Penetração da Categoria

Os canais digitais estão aumentando a penetração da categoria à medida que os compradores adotam a descoberta com foco em dispositivos móveis, promoções direcionadas e opções de cumprimento simplificadas. Os líderes omnicanal expandiram a participação digital por meio de estoque unificado, melhores níveis de serviço e parcerias de última milha que comprimem as janelas de entrega enquanto suportam opções como retirada na loja. As iniciativas diretas ao consumidor de marcas tradicionais complementam as estratégias de marketplace ao criar fluxos previsíveis de SKUs principais em cama e banho que se encaixam em tamanhos de envelope para envio amigável por encomenda. À medida que as regras de privacidade e dados amadurecem, os players domésticos que investem em estruturas transparentes de consentimento do usuário e experiências de checkout estáveis observam maior retenção em uma categoria onde a reposição é frequente. O mercado de têxteis para o lar na América do Sul está aproveitando essas capacidades para selecionar sortimentos de marca própria de maior margem e respaldados por certificação que se propagam bem nas prateleiras digitais.

Relação Custo-Desempenho das Fibras Sintéticas Ampliando a Demanda Endereçável

As soluções de poliéster e poliamida inteligente continuam a expandir o envelope útil de custo-desempenho para toalhas convencionais, acessórios de cama e artigos decorativos. Os fornecedores estão investindo em atualizações de capacidade doméstica e inovação de processos para melhorar a eficiência energética e escalar formulações de fios inteligentes que mantêm o desempenho em ciclos de lavagem institucional. Os proprietários de marcas que integram poliéster reciclado em linhas de travesseiros e acessórios também estão reforçando credenciais de sustentabilidade, o que sustenta as vendas em varejistas que têm metas públicas para materiais circulares e insumos rastreáveis. Com o tempo, os sintéticos reduzem os custos de governança doméstica na hotelaria devido à secagem mais rápida e menores taxas de amassado, enquanto o algodão de alta contagem de fios mantém seu papel nas experiências de sono premium. No entanto, a volatilidade persiste: no segundo trimestre de 2025, o fio de filamento de poliéster caiu 10,9% na América do Norte e 5,1% na China devido ao excesso de oferta e à demanda downstream moderada, lembrando as partes interessadas de que as vantagens de custo de insumos podem se reverter rapidamente quando a dinâmica da matéria-prima muda [2]MSC, "Sobretaxa do Canal do Panamá no Comércio da Ásia para a Costa Leste e Golfo dos EUA," MSC, msc.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A penetração de importações asiáticas está comprimindo as margens domésticas | -1.6% | Brasil (aumento de volume de 30%), Argentina (70% de participação de mercado de importações) | Curto prazo (≤ 2 anos) |

| A volatilidade macroeconômica em mercados-chave (por exemplo, Argentina) está amortecendo a demanda | -1.3% | Argentina como núcleo, risco de contágio para Uruguai e Paraguai | Médio prazo (2-4 anos) |

| Os limites de calado do Canal do Panamá elevando os custos logísticos para a América do Sul no Pacífico | -0.5% | Peru, Equador, Chile (economias voltadas para o Pacífico) | Curto prazo (≤ 2 anos) |

| O estresse financeiro entre os campeões locais está perturbando a estabilidade do fornecimento | -0.7% | Brasil (Springs Global, Karsten, sob revisão de continuidade operacional) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Importações Asiáticas Comprimindo as Margens Domésticas

As importações asiáticas aumentaram a pressão competitiva sobre os fornecedores domésticos, comprimindo as margens brutas e estreitando a janela para aumentos de preços em uma categoria ainda sensível ao preço. O efeito está concentrado em toalhas, lençóis de contagem de fios média e acessórios decorativos básicos, onde os preços de desembarque são decisivos. Os varejistas diversificam os grupos de fornecedores para manter as posições em estoque à medida que os campeões locais reequilibram a capacidade e priorizam os SKUs de maior margem. As reorganizações judiciais entre players tradicionais ressaltam o estresse nos balanços patrimoniais e nas operações à medida que as alternativas importadas ganham participação nas faixas de valor. O mercado de têxteis para o lar na América do Sul mostra que os sortimentos respaldados por certificação retêm poder de precificação, enquanto as commodities não certificadas são as mais expostas aos pisos de preço impulsionados pelas importações.

Volatilidade Macroeconômica em Mercados-Chave (por exemplo, Argentina) Amortecendo a Demanda

A instabilidade macroeconômica enfraqueceu o consumo doméstico em alguns mercados e atrasou as atualizações discricionárias de têxteis. Os produtores que enfrentam oscilações cambiais e mudanças nos regimes tarifários experimentaram maior incerteza em torno da utilização de plantas e do planejamento de aquisições. Os varejistas recalibram os planos de expansão e direcionam os investimentos para logística e integração digital enquanto monitoram a liquidez das famílias e as tendências de inflação. As opções de compras transfronteiriças podem desviar gastos das prateleiras locais quando as regras comerciais mudam, o que fomenta episódios deflacionários em partes do sortimento. O mercado de têxteis para o lar na América do Sul permanece resiliente, com a hotelaria e as marcas próprias em conformidade estabilizando a demanda de base e reforçando a comunicação de valor no ponto de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Roupa de Banho Impulsiona o Crescimento em Meio aos Ciclos de Renovação Institucional

A roupa de cama comanda 33,28% da categoria em 2025, enquanto a roupa de banho deve expandir a um CAGR de 7,21% durante 2026–2031, à medida que operadores e famílias substituem toalhas com maior frequência para atender às necessidades de higiene e giro. Na hotelaria, os compradores priorizam toalhas de secagem rápida e alta absorção com gramatura consistente que possam suportar ciclos de lavagem repetidos, concentrando assim a demanda em construções comprovadas em tecidos ricos em algodão e ricos em poliéster. O mercado de têxteis para o lar na América do Sul se alinha a essas especificações por meio de sortimentos equilibrados e SKUs que mapeiam para contagens de propriedades padrão para hotéis de médio e alto padrão. Os fornecedores que apoiam esse ritmo com relatórios de testes e garantias de durabilidade podem estabilizar os volumes ao longo das flutuações sazonais. À medida que o ritmo de substituição se amplia entre jogos de cama e itens de banho, as toalhas ganham maior visibilidade nos calendários promocionais e nos documentos de especificação.

As aquisições institucionais vinculadas a projetos de turismo e conversões de propriedades reforçam o volume em artigos de banho, enquanto os compradores residenciais mantêm interesse em toque elevado e solidez de cor em toalhas premium. O mercado de têxteis para o lar na América do Sul utiliza algodão certificado em sortimentos de banho voltados ao hóspede e sintéticos de desempenho para itens utilitários de retaguarda, a fim de equilibrar a experiência do hóspede com os custos operacionais. Os têxteis de cozinha e os estofados crescem mais lentamente devido a ciclos de substituição mais longos e menor variedade de sortimento transfronteiriço em envios com restrição de encomendas. A demanda de nicho por tapetes e carpetes persiste em interiores residenciais e hoteleiros premium como parte de uma abordagem em camadas de revestimento de piso. Os fornecedores que alinham embalagem, rotulagem e conformidade para auditorias hoteleiras mantêm resultados mais fortes em licitações.

Por Material: Fibras Sintéticas Ganham Participação em Meio à Inflação dos Custos do Algodão

O algodão retém uma participação de 66,82% em 2025, sustentado pela escala e pelo alcance de certificação do Brasil, que estabiliza a disponibilidade de fibra e reforça as credenciais de rastreabilidade nos programas de cama e banho [3]Serviço Agrícola Estrangeiro do USDA, "Algodão e Produtos Anuais - Brasil," USDA FAS, apps.fas.usda.gov. As soluções de poliéster e poliamida inteligente continuam a crescer a um CAGR de 5,89% à medida que as marcas combinam desempenho e eficiência de custo em toalhas, travesseiros e acessórios. O mercado de têxteis para o lar na América do Sul se beneficia das agendas domésticas de inovação em fibras e fios que buscam eficiência energética e reciclagem de materiais sem comprometer o desempenho do ciclo de vida. Os varejistas que divulgam critérios de sustentabilidade e expandem o conteúdo reciclado em suas marcas próprias recebem uma resposta favorável dos compradores em displays online e em loja selecionados. Os fornecedores que apresentam documentação clara de proveniência de fibra e desempenho conquistam mais posicionamentos na prateleira e em solicitações de cotação da hotelaria.

O linho ocupa um nicho premium em capas de edredom e almofadas decorativas devido às suas propriedades táteis e climáticas, mas sua participação permanece baixa devido ao custo e ao cultivo regional limitado. Outras fibras naturais, incluindo lã, cânhamo, seda, juta e bambu, permanecem concentradas em canais boutique e sortimentos selecionados que atraem entusiastas de decoração. O setor de têxteis para o lar na América do Sul integra essas fibras de nicho seletivamente onde existe aceitação de preço, enquanto o núcleo de volume permanece em algodão certificado e sintéticos que atendem aos requisitos de desempenho do mercado de massa. À medida que as metas de certificação e circularidade se tornam mais rigorosas, as construções mistas com insumos reciclados continuarão a escalar, especialmente em itens hoteleiros não voltados ao hóspede. Os fornecedores continuam a equilibrar a mistura de fibras, o toque e o custo para manter a disciplina de margem sem deteriorar a experiência do usuário final.

Por Usuário Final: Segmento Comercial Supera o Crescimento Residencial

Os usuários residenciais detinham 61,45% em 2025, enquanto a demanda comercial tem projeção de avançar a um CAGR de 6,47%, refletindo o ritmo institucional constante de inaugurações de hotéis, renovações e programas padronizados de marca. As aquisições comerciais valorizam conformidade, durabilidade do ciclo de vida e velocidade de reposição, o que sustenta a demanda por SKUs padrão em toalhas, roupas de cama e têxteis de mesa. O mercado de têxteis para o lar na América do Sul posiciona algodão certificado e sintéticos duráveis para atender às especificações de nível de propriedade que exigem desempenho repetível ao longo dos ciclos de lavagem. Os varejistas e distribuidores que atendem a ambos os canais protegem o estoque em famílias de produtos para reduzir rupturas de estoque e aproveitar os picos sazonais. A demanda residencial continua a se bifurcar, com famílias premium buscando atualizações de algodão certificado, enquanto os compradores em busca de valor dependem de ciclos promocionais e opções de marketplace.

Em ambientes comerciais, os fornecedores com linhas hoteleiras comprovadas e cobertura nacional garantem contratos de reposição de longo prazo, que suavizam os fluxos de caixa em comparação com a sazonalidade do varejo. O mercado de têxteis para o lar na América do Sul para aplicações comerciais deve crescer com os investimentos contínuos em varejo e turismo que garantem a absorção de base para SKUs de banho e cama. Os volumes residenciais permanecem estáveis quando as ferramentas omnicanal melhoram a disponibilidade e quando os planogramas selecionados simplificam as escolhas dentro de faixas de preço apertadas. Capacidades digitais como clique e retire e visualizações de estoque unificadas sustentam a fidelidade em uma categoria onde a reposição é frequente. Com o tempo, uma divisão mais clara entre as necessidades comerciais e residenciais permite que os fornecedores adaptem as misturas de fibras e a densidade do tecido a diferentes limites de durabilidade.

Por Canal de Distribuição: Online Ultrapassa as Lojas Especializadas

As lojas especializadas responderam por 46,17% em 2025, pois marcas independentes e lojas de departamento utilizaram layouts selecionados e pacotes entre categorias para impulsionar cestas maiores. O canal online é o de crescimento mais rápido, com projeção de crescer a um CAGR de 10,08% até 2031, sustentado pela descoberta com foco em dispositivos móveis, estoque unificado e melhor cumprimento de última milha. O mercado de têxteis para o lar na América do Sul vê os incumbentes defenderem sua participação ao vincular aplicativos, lojas e centros de distribuição para agilizar as operações de separação, embalagem e entrega em escala. Enquanto isso, supermercados e lojas de materiais de construção e decoração mantêm uma participação em missões específicas, como compras por impulso ou conveniência, que complementam as compras planejadas. Os sortimentos certificados e a narrativa de sustentabilidade também têm peso online, onde atributos filtráveis e selos podem destacar escolhas premium com mais facilidade do que em prateleiras lotadas.

A logística omnicanal tornou-se central para a conversão à medida que os varejistas melhoram a velocidade e a previsibilidade nas promessas de entrega. A participação do mercado de têxteis para o lar na América do Sul que passa pelos canais digitais continuará a se expandir, onde devoluções convenientes e entregas confiáveis constroem confiança. Para fornecedores e marketplaces, a clareza do conteúdo do produto e os descritores padronizados de tamanho, cor e construção reduzem as taxas de devolução em artigos macios. As lojas especializadas mantêm seu papel na venda assistida para categorias de alto contato, como roupas de cama premium, travesseiros e conjuntos coordenados. Ao longo do horizonte de previsão, o investimento equilibrado em ferramentas online e experiências refinadas na loja moldará os principais formatos de varejo nesta categoria.

Análise Geográfica

O Brasil lidera com 52,63% da demanda regional em 2025, sustentado por infraestrutura verticalmente integrada do algodão ao varejo, alto alcance de certificação e sistemas de varejo nacionais que escalam o cumprimento omnicanal. A colaboração de longa data do Better Cotton no Brasil e o protocolo ABR fornecem práticas de campo auditadas e cobertura crescente de rastreabilidade, o que sustenta sortimentos premium e prontos para exportação em varejistas e compradores da hotelaria. O USDA confirma a escala de exportação e a força de produção do Brasil, o que melhora a economia de conversão doméstica para programas de cama e banho ricos em algodão. Os varejistas com forte penetração digital continuam a investir em ferramentas de distribuição e dados que aumentam as taxas de adesão e encurtam os prazos de reposição. O mercado de têxteis para o lar na América do Sul no Brasil ganha resiliência por meio dessa combinação de insumos certificados e execução de varejo omnicanal.

O Chile deve registrar uma das taxas de crescimento mais rápidas até 2031, à medida que as marcas locais expandem os formatos especializados e elevam o merchandising de decoração. Os operadores de lojas de departamento estão em ciclos de investimento plurianuais que renovam as lojas existentes e adicionam novas inaugurações em corredores-chave, o que sustenta a absorção constante em cama e banho. O mercado de têxteis para o lar na América do Sul no Chile também se beneficia de marcas próprias selecionadas e maior visibilidade para detalhes de construção premium em displays e conteúdo que constroem o conhecimento da categoria. Onde as importações são essenciais para sintéticos e necessidades específicas de programa, o abastecimento disciplinado e as especificações padronizadas mantêm os níveis de serviço intactos. Com o tempo, uma base de varejo multiformato mais ampla ajuda a estabilizar os volumes da categoria ao longo dos picos sazonais.

Peru e Colômbia se beneficiam dos investimentos contínuos em turismo e varejo que ancoram o desenvolvimento hoteleiro e as atualizações de lojas. O mercado de têxteis para o lar na América do Sul nesses países reflete uma combinação saudável de demanda institucional por roupas de cama padronizadas e demanda residencial por toalhas e jogos de cama de algodão e mistura de maior qualidade. Os programas de comércio regional e os grupos de promoção do setor expandiram o alcance B2B pelo corredor andino, apoiando o abastecimento transfronteiriço e a descoberta de fornecedores [4]Texbrasil, "Brasil se Destaca na Colombiatex 2025," Texbrasil, texbrasil.com.br. Equador e o Restante da América do Sul mantêm contribuições de dígito único médio, onde a modernização do varejo e as melhorias logísticas permitem que os sortimentos se ampliem. Em toda a região, conformidade, confiabilidade logística e mistura equilibrada de fibras permanecem os fatores decisivos por trás do crescimento constante.

Cenário Competitivo

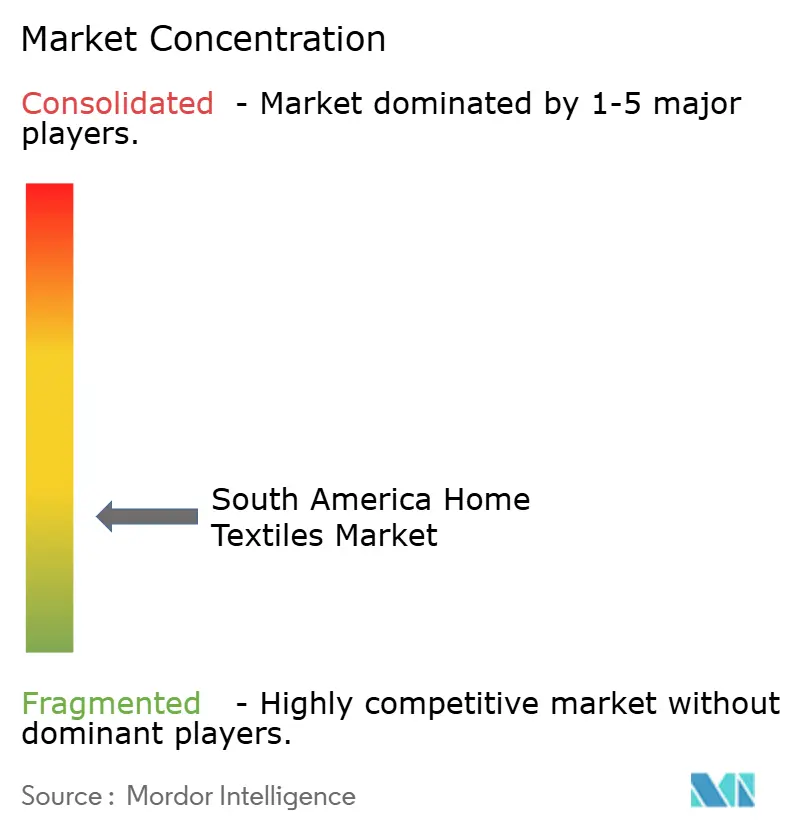

A categoria é altamente fragmentada e tem um perfil de baixa concentração, refletido nas pequenas participações detidas pelos líderes individuais em relação à base total endereçável. Um conjunto de campeões domésticos passou por reorganizações judiciais e otimização de ativos como parte de uma recuperação financeira plurianual, remodelando os cadastros de fornecedores e aumentando o papel das importações em conformidade no preenchimento dos planogramas. Os varejistas com plataformas digitais e logísticas robustas detêm uma vantagem competitiva porque podem integrar fornecedores certificados em modelos de estoque unificados, reduzindo rupturas de estoque e aumentando as taxas de conversão. O mercado de têxteis para o lar na América do Sul mostra uma divisão clara entre sortimentos certificados e rastreáveis que garantem posicionamentos premium e contratos com exigências de conformidade, e commodities orientadas por preço que competem principalmente no custo de desembarque.

Os movimentos estratégicos enfatizam certificação, rastreabilidade e capacidades de velocidade até a prateleira que suportam tanto o varejo quanto a hotelaria. Os varejistas aprofundam programas que validam as práticas dos fornecedores em critérios ambientais e sociais e estendem os pilotos de rastreabilidade a uma parcela maior de parceiros domésticos. As plataformas de promoção do setor relatam maior atividade de negócios B2B em eventos comerciais regionais, indicando que os fornecedores brasileiros certificados de tecidos e têxteis para o lar estão expandindo seu alcance para os mercados vizinhos. Os custos logísticos, especialmente pelo corredor do Canal do Panamá, permanecem itens de atenção à medida que as transportadoras mantêm sobretaxas em vigor, levando alguns compradores a explorar rotas próximas ou alternativas onde qualidade e conformidade se alinham.

A disciplina operacional é agora um diferenciador-chave, pois marcas e fábricas que mantêm prontidão para garantia de qualidade, testes e auditorias têm melhor acesso a licitações institucionais e posições de varejo premium. O mercado de têxteis para o lar na América do Sul recompensa os fabricantes que equilibram algodão certificado com sintéticos de desempenho para atender a critérios específicos de lavagem, secagem e ciclo de vida para cada uso final. A reestruturação entre players tradicionais abre espaço para fornecedores ágeis conquistarem espaço nas prateleiras e contratos de reposição de longo prazo à medida que os varejistas diversificam o risco. Os varejistas continuam a investir em ferramentas digitais e capacidade de distribuição para sustentar velocidade e precisão no cumprimento, o que permanece central nesta categoria de alto giro. Com o tempo, escala, sinalização de certificação e execução omnicanal devem definir os líderes tanto nos segmentos de demanda residencial quanto comercial.

Líderes do Setor de Têxteis para o Lar na América do Sul

Springs Global Participações S.A.

Karsten S.A.

Döhler S.A.

Buddemeyer S.A.

Altenburg

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Diálogo Multissetorial do Algodão do Brasil da Iniciativa Better Cotton estabeleceu uma estrutura de governança permanente (um Conselho de Administração com três representantes por segmento: produtores, comerciantes, setor têxtil, varejistas e sociedade civil) e anunciou um webinar público em 2026 sobre rastreabilidade. O diálogo, lançado em março de 2025, visa aprimorar a colaboração e enfrentar os desafios no setor algodoeiro do Brasil.

- Novembro de 2025: A Iniciativa Better Cotton superou 50% dos volumes de algodão BCI rastreados nas cadeias de suprimentos globais de moda e têxteis, com mais de 23.000 toneladas métricas rastreadas de usinas de beneficiamento até varejistas. Brasil e Austrália foram adicionados à cobertura de rastreabilidade em 2025, expandindo os países de origem para 15.

Escopo do Relatório do Mercado de Têxteis para o Lar na América do Sul

Este relatório tem como objetivo fornecer uma análise detalhada do setor de têxteis para o lar na América do Sul. Ele se concentra na dinâmica do mercado, nas tendências tecnológicas e em perspectivas sobre vários materiais, aplicações e tipos de processo. Também analisa os principais players e o cenário competitivo no setor de têxteis para o lar na América do Sul. O Mercado de Têxteis para o Lar na América do Sul é segmentado por Aplicação (Roupa de Cama, Roupa de Banho, Roupa de Cozinha, Estofados e Tapetes e Carpetes), Por Material (Algodão, Linho, Fibras Sintéticas e Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu)), Por Usuário Final (Residencial e Comercial), Por Canal de Distribuição (Offline e Online) e por Geografia (Brasil, Argentina, Colômbia, Chile, Peru, Equador e Restante da América do Sul). O relatório oferece tamanho de mercado e previsão em valor (USD milhões) para todos os segmentos acima.

| Roupa de Cama |

| Roupa de Banho |

| Roupa de Cozinha |

| Estofados |

| Tapetes e Carpetes |

| Algodão |

| Linho |

| Fibras Sintéticas |

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) |

| Residencial |

| Comercial |

| Offline | Grandes Varejistas de Massa (Hipermercados/Supermercados) |

| Lojas de Materiais de Construção e Decoração | |

| Lojas Especializadas | |

| Outros Canais Offline | |

| Online |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Equador |

| Restante da América do Sul |

| Por Aplicação | Roupa de Cama | |

| Roupa de Banho | ||

| Roupa de Cozinha | ||

| Estofados | ||

| Tapetes e Carpetes | ||

| Por Material | Algodão | |

| Linho | ||

| Fibras Sintéticas | ||

| Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Offline | Grandes Varejistas de Massa (Hipermercados/Supermercados) |

| Lojas de Materiais de Construção e Decoração | ||

| Lojas Especializadas | ||

| Outros Canais Offline | ||

| Online | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Equador | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de têxteis para o lar na América do Sul em 2025 e com que rapidez crescerá até 2031?

O tamanho do mercado de têxteis para o lar na América do Sul é de USD 7,09 bilhões em 2025, e tem projeção de atingir USD 9,87 bilhões até 2031 a um CAGR de 6,11%.

Qual país respondeu pela maior participação na América do Sul em 2025?

O Brasil detém 52,63% da demanda regional, sustentado por um sistema verticalmente integrado do algodão ao varejo e alta penetração de certificação que melhora a confiabilidade do fornecimento.

Qual categoria de aplicação está crescendo mais rapidamente até 2031?

A roupa de banho é a aplicação de crescimento mais rápido, com previsão de expansão a um CAGR de 7,21% à medida que os ciclos de substituição se aceleram na hotelaria e em famílias orientadas para o bem-estar.

Como os materiais estão mudando dentro da categoria?

O algodão retém uma participação de 66,82% devido à escala e rastreabilidade do Brasil, enquanto as fibras sintéticas estão crescendo a um CAGR de 5,89% com base nos atributos de secagem rápida e resistência a amassados que reduzem os custos operacionais para a hotelaria.

Quais canais devem superar os demais nos próximos cinco anos?

O canal online tem projeção de crescer a um CAGR de 10,08%, superando as lojas especializadas e outros formatos offline, com estoque unificado e melhor conversão de última milha.

Quais riscos operacionais podem pressionar as margens dos fornecedores?

A penetração de importações nas faixas de valor e os custos logísticos mais elevados nas rotas do Canal do Panamá são os principais riscos, que os fornecedores mitigam com sortimentos respaldados por certificação, abastecimento diversificado e modelos de reposição omnicanal.

Página atualizada pela última vez em: