Größe und Marktanteil des Gamification-Markts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

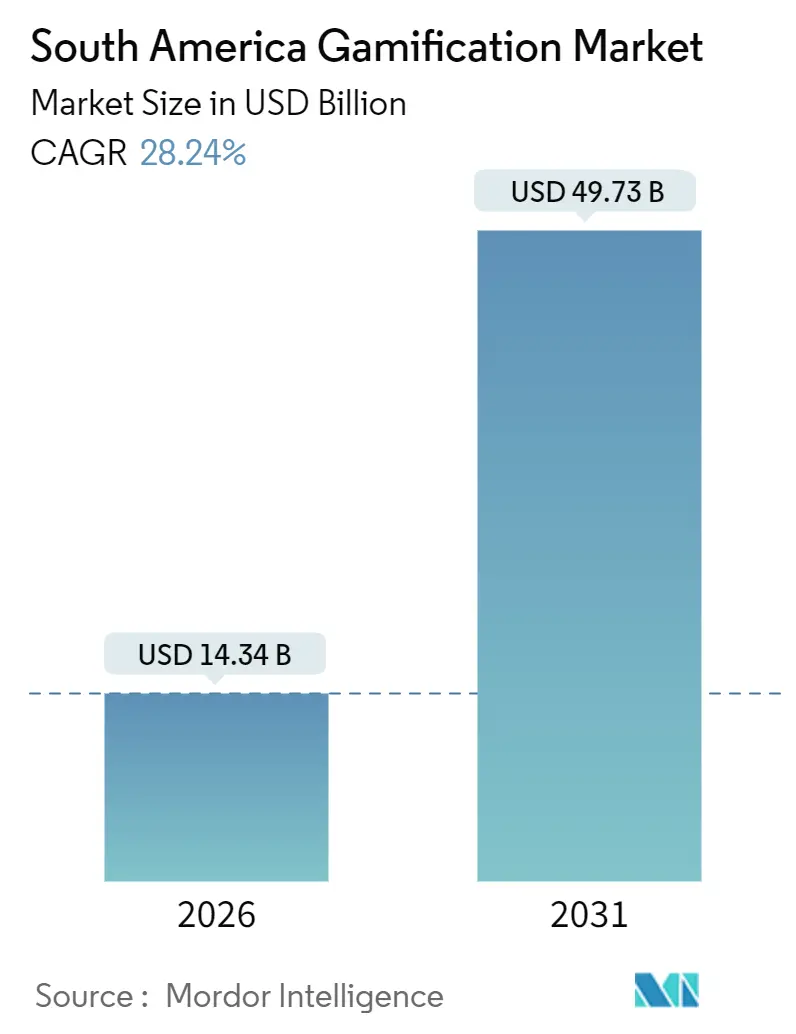

| Marktgröße (2026) | 14.34 Milliarden US-Dollar |

| Marktgröße (2031) | 49.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.24% CAGR |

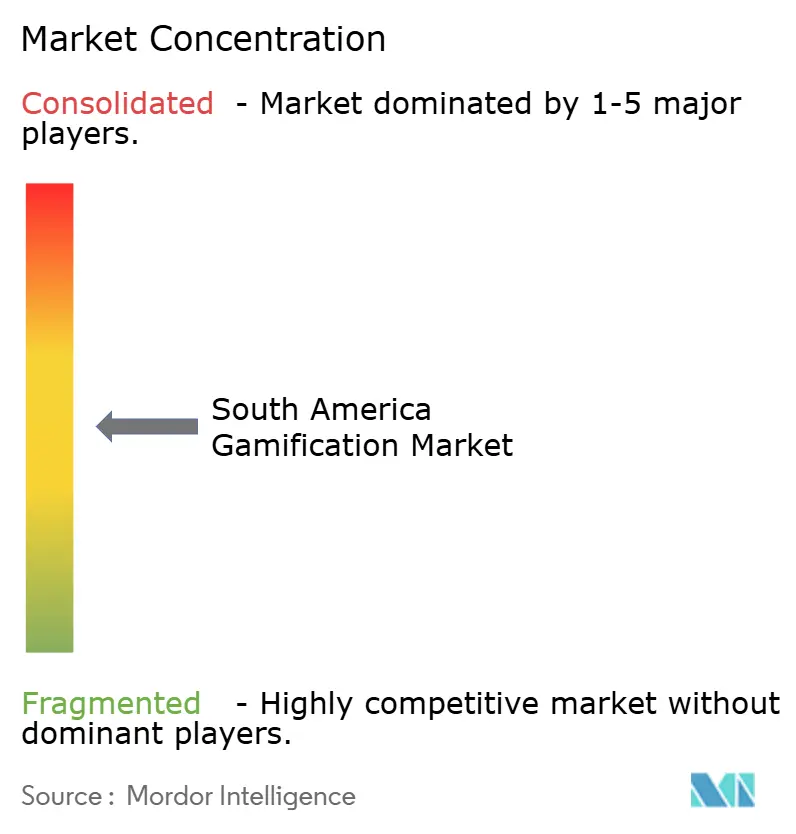

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gamification-Markts in Südamerika von Mordor Intelligence

Die Größe des Gamification-Markts in Südamerika belief sich im Jahr 2026 auf 14,34 Milliarden USD und wird bis 2031 voraussichtlich 49,73 Milliarden USD erreichen, was einer robusten CAGR von 28,24 % über den Prognosezeitraum entspricht. Die rasche Einführung cloudnativer Technologien, Sofortzahlungssysteme, die Transaktionen in Sekunden abwickeln, sowie steigende Unternehmensbudgets für interaktive Erlebnisse verstärken die Nachfrage an Verbraucher- und Arbeitsplatzkontaktpunkten. Hyperscaler haben mehr als 10 Milliarden USD für regionale Rechenzentrumskapazitäten bereitgestellt, um die Latenz bei Mehrspieler- und Echtzeit-Belohnungsmechaniken zu reduzieren. Sofortzahlungssysteme wie Brasiliens Pix schaffen neuen Margenspielraum für Treueprogramme, indem sie die Händlerkosten senken, während Low-Code-Toolkits es nicht-technischen Teams ermöglichen, gamifizierte Oberflächen in Wochen statt Quartalen zu erstellen. Da Datenschutzbarrieren nachlassen und die mobile Konnektivität die 5G-Schwellenwerte überschreitet, können Anbieter stets verfügbare Bestenlisten, Überraschungs-Cashback und kontextbewusste Herausforderungen anbieten, die Engagement-Zyklen erneuern.

Wichtigste Erkenntnisse des Berichts

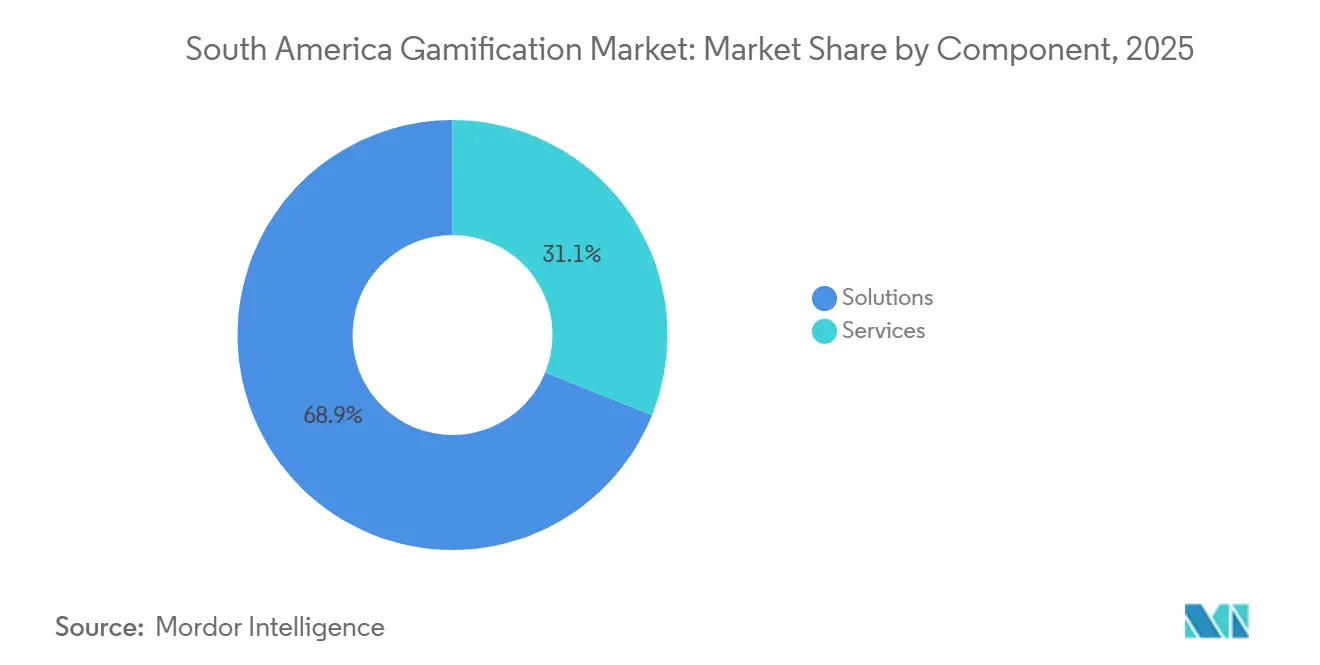

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 68,91 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 28,43 % wachsen werden.

- Nach Gamification-Typ entfielen Punkte und Prämien im Jahr 2025 auf 42,33 % des Marktanteils des Gamification-Markts in Südamerika, während Bestenlisten bis 2031 voraussichtlich mit einer CAGR von 29,26 % wachsen werden.

- Nach Bereitstellungsmodus entfielen Cloud-Bereitstellungen im Jahr 2025 auf 73,42 % des Marktanteils des Gamification-Markts in Südamerika und wachsen über den Prognosezeitraum mit einer CAGR von 28,47 %.

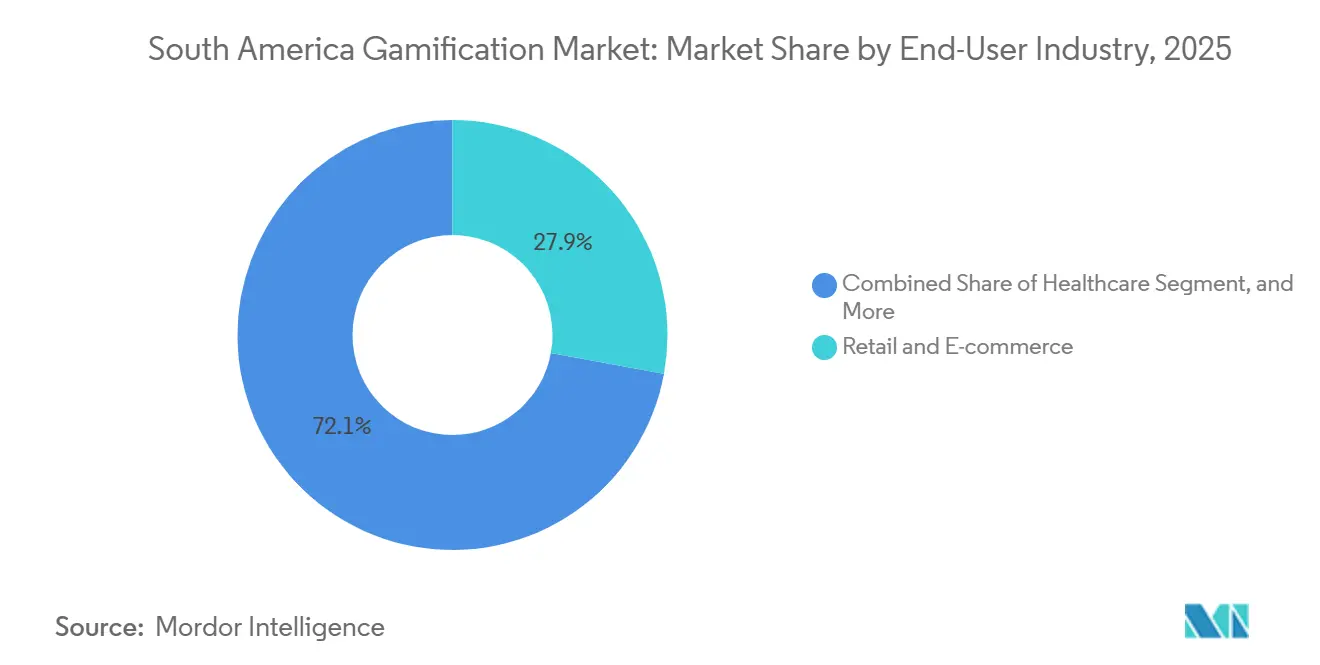

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 27,89 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 29,83 % wachsen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 62,31 % des Marktanteils des Gamification-Markts in Südamerika, während kleine und mittlere Unternehmen bis 2031 eine CAGR von 28,51 % verzeichnen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 49,78 %, während Kolumbien zwischen 2026 und 2031 die schnellste CAGR von 29,11 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gamification-Markts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Smartphones und 5G-Ausbau | +4.8% | Brasilien, Kolumbien, Chile; Ausstrahlungseffekte auf Argentinien | Mittelfristig (2–4 Jahre) |

| Ausweitung digitaler Geldbörsen und eingebetteter Zahlungen | +5.2% | Brasilien (Pix-Dominanz), Kolumbien, Argentinien | Kurzfristig (≤2 Jahre) |

| Wachsende betriebliche E-Learning-Budgets nach COVID-19 | +3.9% | Brasilien, Mexiko, Argentinien; regionale Unternehmen | Mittelfristig (2–4 Jahre) |

| Überarbeitung von Einzelhandels-Treueprogrammen durch Gamification | +3.1% | Brasilien, Kolumbien; städtische Zentren in ganz Südamerika | Kurzfristig (≤2 Jahre) |

| Übertragung von Esports-Sponsoring auf Markenengagement | +2.7% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Aufstieg von Low-Code-Plattformen zur Demokratisierung gamifizierter Apps | +4.5% | Global; frühe Gewinne in São Paulo, Santiago, Buenos Aires | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Smartphones und 5G-Ausbau

Brasilien überschritt im Jahr 2025 die Marke von 188 Millionen mobilen Internetnutzern, und Betreiber liefern in städtischen Korridoren nun Latenzen unter 50 Millisekunden. Ähnliche Ausbauprojekte in Kolumbien und Chile ermöglichen Echtzeit-Bestenlisten und Augmented-Reality-Schnitzeljagden, die zuvor an überlasteten 4G-Verbindungen scheiterten. Anbieter haben die Gelegenheit genutzt, um Mobile-First-Apps anzubieten, die Mitfahrdienste, Lebensmittellieferungen und landwirtschaftliche Beratungsdienste im ländlichen Raum gamifizieren. Diese Erlebnisse erweitern den Zugang über die großen Städte hinaus und bringen interaktive Ernteverwaltungsmissionen zu Landwirten in Binnenstaaten. Da die 5G-Abdeckung von Ballungszentren auf Sekundärstädte ausgeweitet wird, werden die täglichen aktiven Nutzerzahlen voraussichtlich steigen und die Wachstumsdynamik des Gamification-Markts in Südamerika stärken.[1]GSMA, "Die mobile Wirtschaft Lateinamerika 2025," gsma.com

Ausweitung digitaler Geldbörsen und eingebetteter Zahlungen

Pix verarbeitete im Jahr 2024 63 Milliarden Transaktionen bei einer durchschnittlichen Händlergebühr von 0,22 %, einem Zehntel der durchschnittlichen Händlergebühr der herkömmlichen Kartensysteme. Fintechs betten Gamification direkt in Zahlungsabläufe ein und liefern unmittelbar nach dem Bezahlvorgang Cashback-Truhen oder Dreh-und-Gewinn-Coupons. Nubanks In-App-Spiel enthüllt variable Prämien, wenn Nutzer Rechnungen bezahlen – eine reibungslose Mechanik, die nun von PicPay, Banco Económico und Carrefour nachgeahmt wird.[2]Flourish Fi, "Warum finanzielle Gesundheit ein leistungsstarker Wachstumsmotor für Banken und Fintechs ist," flourishfi.com Das Modell beseitigt umständliche Punkteverfolgungsportale, erhöht die Wiederkaufrate und stärkt die Bindung an die Geldbörse. Da Kolumbien, Argentinien und Chile vergleichbare Sofortzahlungsnetzwerke ausbauen, werden eingebettete Prämienkreisläufe regionsweit verbreitet und die Umsatzintensität für Plattformbetreiber steigern.

Wachsende betriebliche E-Learning-Budgets nach COVID-19

Hybride Arbeitsnormen hielten die erhöhten Schulungsausgaben aufrecht, wobei brasilianische Unternehmen immer größere Anteile in digitale Kurse lenkten, die Seminarreisen ersetzen. Gamifizierte Module verkürzen das Onboarding und verbessern die Wissensretention, indem sie Abzeichen, Levelaufstiege und Peer-Herausforderungen auf herkömmliche Inhalte legen. Die Orango-Plattform von SENAC stellt verifizierbare Zertifikate aus, die mit HR-Systemen synchronisiert werden, sodass Manager die Abzeichenakkumulation mit Leistungsbeurteilungen verknüpfen können.[3]SENAC, "Start der gamifizierten Lernplattform Orango," senac.br Pharma- und Telekommunikationsunternehmen, die szenariobasierte Verkaufsspiele von Play2Sell einsetzen, berichteten innerhalb eines Quartals von zweistelligen Produktivitätssteigerungen. Die Erfolgsgeschichte inspiriert benachbarte Märkte und treibt den Gamification-Markt in Südamerika tiefer in die Unternehmensbudgets.

Aufstieg von Low-Code-Plattformen zur Demokratisierung gamifizierter Apps

Lokale Partner von OutSystems und Microsoft Power Platform ermöglichen es Nicht-Programmierern, Prämien-Mechaniken per Drag-and-Drop zu erstellen, wodurch die Entwicklungszeiten um 60 % und die Entwicklungskosten um 40 % sinken. Vorlagen sind für Portugiesisch und Spanisch vorübersetzt, integrieren Pix und Mercado Pago und enthalten LGPD-konforme Einwilligungsabläufe. Kleine Einzelhändler setzen Kassierer-Bestenlisten ein, die Upselling-Erfolge feiern, während Logistikflotten die Kraftstoffeffizienz von Fahrern durch tägliche Herausforderungen gamifizieren. Allerdings übertrifft die Begeisterung von Bürgerentwicklern gelegentlich die Sicherheitsstrenge, was Brasiliens Datenschutzbehörde dazu veranlasst hat, obligatorische Audits für Low-Code-Ausgaben zu fordern, die personenbezogene Daten verarbeiten. Die Spannung unterstreicht, warum professionelle Dienstleistungen auch dann entscheidend bleiben, wenn Werkzeuge die technische Hürde senken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Nutzerermüdung durch punktebasierte Mechaniken | -2.3% | Städtisches Brasilien, Argentinien, Chile; frühe Adopter-Segmente | Kurzfristig (≤2 Jahre) |

| Mangel an lokalisiertem Inhalt auf Spanisch und Portugiesisch | -1.8% | Argentinien, Kolumbien, Peru; nicht-brasilianische Märkte | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung des Datenschutzes (LGPD, Habeas Data) | -2.9% | Brasilien (LGPD), Argentinien (Habeas Data), regionale grenzüberschreitende Aktivitäten | Langfristig (≥4 Jahre) |

| Fragmentierte UX-Standards, die plattformübergreifende Anwendungen behindern | -1.4% | Regional; länderübergreifende Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristige Nutzerermüdung durch punktebasierte Mechaniken

Frühe Einzelhandels- und Fintech-Programme steigerten die täglichen aktiven Nutzer um bis zu 50 % über 3 Monate, verzeichneten dann jedoch einen Rückgang von 40 %, als die Katalogvielfalt stagnierte. Generation-Z-Kohorten, die an sofortige Befriedigung gewöhnt sind, verlieren das Interesse, wenn Punkte langsam angesammelt werden oder schnell verfallen. Reibungsloser Cashback und randomisierte Truhenöffner ersetzen nun die lineare Akkumulation und erhalten die Neugier durch Psychologie variabler Belohnungen. Nubanks Truhen-Mechanik veranschaulicht den Wandel, während Flourish Fis „Shake N Bank”-Bonus das Verlangen nach Überraschungen befriedigt. Regulierungsbehörden haben undurchsichtige Einlösungsregeln bemerkt und signalisiert, dass Transparenz und Erneuerungsrhythmus darüber entscheiden werden, ob punktegesteuerte Apps die Aufmerksamkeit der Nutzer behalten.

Kosten für die Einhaltung des Datenschutzes (LGPD, Habeas Data)

Brasiliens LGPD erlaubt Bußgelder von bis zu 2 % des Jahresumsatzes oder 50 Millionen BRL (8,9 Millionen USD) pro Verstoß, was mittelgroße Anbieter zwingt, erhebliche Budgets für Audits, Einwilligungsorchestrierung und grenzüberschreitende Übertragungsschutzmaßnahmen einzuplanen. Gamification-Engines sammeln detaillierte Verhaltensprotokoll, die explizite Einwilligungen und jährliche Überprüfungen erfordern. Multinationale Rollouts vervielfachen den Verwaltungsaufwand, da Argentinien und Kolumbien unterschiedliche Einwilligungsformulare und Speicherpflichten durchsetzen. Oracle und AWS bieten In-Country-Regionen an, die personenbezogene Daten lokal halten, während Anbieter föderiertes Lernen erkunden, um ohne Zentralisierung von Rohdaten zu personalisieren. Diese datenschutzwahrenden Architekturen können jedoch die Empfehlungsgenauigkeit um bis zu 15 % verringern und damit den Engagement-Gewinn dämpfen, den Gamification verspricht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Lösungen, da die Integrationskomplexität zunimmt

Dienstleistungen übertrafen Lösungen in Bezug auf das Wachstum, obwohl vorgefertigte Plattformen im Jahr 2025 noch 68,91 % des Umsatzes ausmachten. Systemintegratoren sehen sich nun mit weitläufigen Technologie-Stacks konfrontiert, die Enterprise-Resource-Planning, Zahlungs-Hubs und Marketing-Clouds kombinieren, was Unternehmen dazu zwingt, Spezialisten für Anpassung, A/B-Tests und Sicherheitshärtung einzustellen. Die Größe des Gamification-Markts in Südamerika für das Dienstleistungssegment wird bis 2031 voraussichtlich mit einer CAGR von 28,43 % wachsen, was diese steigende Integrationsintensität widerspiegelt. Schlüsselfertige Kits bleiben für Pilotkonzeptnachweise wertvoll, doch groß angelegte Markteinführungen erfordern typischerweise maßgeschneiderte Prämienlogik, mehrsprachige Benutzeroberflächen und Datenlager-Synchronisierung, die Standardcode selten liefert.

Beratungsaufträge weiten sich aus und umfassen nun Change-Management und Coaching in Verhaltensökonomie. Oracle-Teams, die die Handelssaal-Dashboards von B3 unterstützen, integrierten gamifizierte Abzeichen, die freigeschaltet werden, sobald Händler Volumenverpflichtungen innerhalb von Latenzschwellenwerten erfüllen. SAP-Implementierungspartner schichten Levelaufstiege auf Supply-Chain-Suiten, damit Lagermitarbeiter Echtzeit-Rangsteigerungen für pünktliche Kommissionierungen erhalten. Dieses professionelle Dienstleistungsgewicht unterstreicht, warum der Gamification-Markt in Südamerika sich weiterhin zwischen Standardsoftware und beratungsintensiver Begleitung aufteilt.

Nach Gamification-Typ: Bestenlisten gewinnen an Bedeutung, da Vertriebsteams Echtzeit-Transparenz fordern

Punkte und Prämien machten 42,33 % des Werts von 2025 aus, doch Bestenlisten zeigen mit 29,26 % die schnellste Wachstumsrate, da Unternehmen transparenten Wettbewerb anstreben. Der Marktanteil des Gamification-Markts in Südamerika für Bestenlisten wächst, weil stündliche Rangaktualisierungen sofortige Maßnahmen anspornen, im Gegensatz zu verzögerten Punkteständen. Pharmaunternehmen übertragen Gebiets-Scorecards auf Verkaufssaal-Bildschirme und entfachen Peer-Rivalität, die das Anrufvolumen steigert.

Die Einführung breitet sich auf Callcenter aus, wo Agenten Live-Dashboards beobachten, die Kundenzufriedenheitswerte mit Lösungsgeschwindigkeit kombinieren. Simulation und ernsthafte Spiele folgen dicht dahinter, insbesondere im Gesundheitswesen und im Bergbau, wo risikofreie Übungsszenarien die Fehlerquoten senken. Bewertungsmodule betten Quizze in das Onboarding ein, sodass HR-Teams Zertifizierungsmeilensteine automatisch verfolgen können. Jede Mechanik nutzt unterschiedliche Motivationshebel, was viele Marken dazu veranlasst, Modi innerhalb eines einzigen Engagement-Trichters zu kombinieren.

Nach Bereitstellungsmodus: Cloud-Dominanz durch elastische Skalierung und Hyperscaler-Investitionen

Im Jahr 2025 entfielen auf Cloud-Bereitstellungen 73,42 % der Gesamtausgaben und sie werden voraussichtlich mit einer robusten CAGR von 28,47 % über den Prognosezeitraum wachsen. Es wird erwartet, dass sie weiter wachsen, da Amazon, Oracle und Google Regionen in São Paulo und Santiago hinzufügen. Neue Zonen reduzieren die Roundtrip-Latenz erheblich – ein wesentlicher Faktor, wenn der Gamification-Markt in Südamerika für Echtzeit-Mehrspielermissionen auf Reaktionszeiten unter 100 Millisekunden angewiesen ist. Lokales Hosting erfüllt auch die LGPD-Anforderungen, indem personenbezogene Daten im Inland gehalten werden, sodass Banken und Gesundheitsdienstleister nicht zum Kerngeschäft gehörende Workloads auslagern können.

On-Premises-Lösungen bedienen weiterhin Ministerien und Verteidigungskonten, doch selbst diese Stellen testen hybride Muster, die risikoarme Lernspiele in verwaltete Kubernetes-Cluster verlagern. Abonnementpreise passen die Ausgaben an Nutzerspitzen an und schützen Finanzvorstände vor den Kosten von Pauschallizenzen. Elastische Skalierung ermöglicht es saisonalen Einzelhändlern auch, Black-Friday-Bestenlisten über Nacht ohne Investitionsausgaben hochzufahren. Da die Multicloud-Interoperabilität reift, nimmt die Migrationsreibung ab und beschleunigt den Fluss von Workloads in die öffentliche Infrastruktur.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, da das Management chronischer Krankheiten Engagement-Tools einsetzt

Im Jahr 2025 dominierte Einzelhandel und E-Commerce mit einem Umsatzanteil von 27,89 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 29,83 % stark wachsen wird. Diabetes-Plattformen ordnen die tägliche Blutzuckerprotokollierung Streak-Zählern zu, während Bluthochdruck-Apps animierte Feiern auslösen, wenn Patienten sieben aufeinanderfolgende Messwerte aufzeichnen. Die Größe des Gamification-Markts in Südamerika für Gesundheitsmodule wird voraussichtlich auf das Dreifache anwachsen, da die Erstattungsregeln für Telemedizin ausgeweitet werden.

Banken halten eine hohe Akzeptanz aufrecht, indem sie Mini-Quests in mobile Apps einweben, die Nutzer zu Sparzielen, Kreditwürdigkeitsmeilensteinen oder Risikoprofilierungsquizzen anleiten. Bildung, angetrieben von Kahoot! und Matific, hält Klassenzimmer mit zeitgesteuerten Quizzen und kollaborativen Missionen lebendig. Regierungsbehörden bleiben explorativ und pilotieren lotterieartige Steueranreize und Bürgerservice-Abzeichen, schreiten jedoch aufgrund von Beschaffungszyklen langsam voran.

Nach Unternehmensgröße: KMU beschleunigen die Einführung durch Low-Code-Tools und Cloud-Wirtschaftlichkeit

Großunternehmen beherrschen mit 62,31 % noch immer die Ausgaben von 2025, doch KMU weisen mit einer CAGR von 28,51 % die schärfere Wachstumsrate auf, dank nutzungsbasierter Abonnements, die Investitionsausgaben umgehen. Low-Code-Kataloge ermöglichen es einem Logistik-Startup mit 120 Mitarbeitern, Fahrer-Scorecards innerhalb eines Monats einzusetzen und Lieferverzögerungen um zweistellige Prozentzahlen zu reduzieren. Der Marktanteil des Gamification-Markts in Südamerika, der von KMU gehalten wird, wird daher die Lücke zu Konglomeraten über den Prognosehorizont verringern.

Kleinere Unternehmen profitieren von schnelleren Entscheidungsschleifen, und Filialleiter schalten die Prämienlogik täglich um, ohne die Verzögerungen eines Lenkungsausschusses. Die Reife der Datenanalyse bleibt die größte Hürde und schränkt ihre Fähigkeit zur personalisierten Skalierung ein. Anbieter reagieren darauf, indem sie Plug-and-Play-Segmentierung auf Basis von Verhaltensheuristiken statt tiefgreifender Datenwissenschaft anbieten, sodass KMU dennoch Engagement-Gewinne erzielen können.

Geografische Analyse

Brasilien machte 49,78 % des Umsatzes von 2025 aus, gestützt durch Pix-Sofortzahlungen, 188 Millionen Smartphone-Nutzer und In-Country-Hyperscaler-Regionen, die latenzarmes Gameplay garantieren. Der Gamification-Markt in Südamerika in Brasilien wächst weiter, da Cloud-Anbieter Verfügbarkeitszonen hinzufügen und LGPD-Sandboxes die Einwilligungsorchestrierung klären. Unternehmen von Einzelhandelsketten bis hin zu Telekommunikationsunternehmen überlagern tägliche Kundeninteraktionen mit Cashback, Abzeichen und Bestenlisten und sorgen so für einen stetigen Vertragsfluss.

Kolumbien verspricht die schnellste CAGR von 29,11 % bis 2031. Staatliche Breitbandsubventionen trieben die Abdeckung bis Ende 2025 auf 70 %, und Bogotás öffentliche Cloud-Region hostet nun Oracle-Workloads für Fluggesellschaften und Flughafenbodendienstleister. Fintech-Super-Apps belohnen QR-Code-Zahlungen mit sofortigem Cashback, während Esports-Sponsoring in Datenpakete umgewandelt wird und so den Verbraucherappetit für interaktive Prämien stärkt. Diese Kombination treibt den Gamification-Markt in Südamerika tiefer in kolumbianische Branchen von Bildung bis Landwirtschaft.

Argentinien, Chile, Peru und das breitere Segment Rest Südamerikas vervollständigen die Landschaft. Argentiniens Inflationsherausforderungen treiben Unternehmen zu investitionsarmen Mitarbeiter-Engagement-Apps, die die Mitarbeiterbindung stärken. Chile profitiert von AWS' 4-Milliarden-USD-Rechenzentrumsplan, der Santiago als latenzoptimierten Hub für Workloads des Südlichen Kegels positioniert. Peru pilotiert gamifizierte Mathematiklehrpläne, die Testergebnisse verbessern, während ecuadorianische Einzelhändler Kassierer-Anreiz-Dashboards testen, die an Upselling-Konversionsraten geknüpft sind. Zusammen veranschaulichen diese Märkte den vielfältigen, aber konvergierenden Einführungsbogen auf dem gesamten Kontinent.

Wettbewerbslandschaft

Die globalen Softwarekonzerne Oracle, SAP und Microsoft betten Gamification-Schichten in Cloud-Lösungen für Human-Capital-Management, Kundenerfahrung und ERP-Suiten ein und nutzen ihre großen installierten Basen, um eigenständige Verkaufszyklen zu umgehen. Oracles Multicloud-Pakt mit Google ermöglicht es Kunden, die autonome KI-Datenbank auf der Oracle Cloud Infrastructure innerhalb von Google-Rechenzentren zu betreiben, was die Beschaffung vereinfacht und gleichzeitig die LGPD-Konformität gewährleistet. SAPs Business Data Cloud wird in lokalen AWS- und Azure-Zonen angesiedelt sein und branchenspezifische Prämien-Mechaniken bündeln, die auf bestehenden Datenmodellen aufbauen.

Regionale Spezialisten differenzieren sich durch Sprachpakete, lokale Zahlungsgateway-Konnektoren und schnelle Lokalisierungsdienste. Brasiliens Play2Sell passt Pharma- und Telekommunikationsverkaufsspiele an, während Argentiniens Scoring Gamification S.R.L. eine spanischsprachige Benutzeroberfläche und länderspezifische Arbeitsrechtsauslöser betont. Chiles MMD Games SpA und Mexikos BlueRabbit Edu, S.A.P.I. de C.V. gewinnen Aufträge im Bildungsbereich und im mittelständischen Unternehmensbereich. Diese Akteure arbeiten häufig mit lokalen Systemintegratoren zusammen, um Lücken in der Markenbekanntheit gegenüber globalen Marktführern zu schließen.

Personalisierung durch künstliche Intelligenz trennt nun Marktführer von Nachzüglern. Anbieter, die Algorithmen des verstärkenden Lernens mit Verhaltensdaten kombinieren, sagen Abwanderung voraus, passen den Schwierigkeitsgrad von Herausforderungen an und timen Prämienabgaben, was Premium-Preise und mehrjährige Verlängerungen ermöglicht. Statische Regelmaschinen sehen sich Preiserosion gegenüber, da Kunden adaptive Engagement-Schleifen fordern. Weißer Fleck besteht bei Regierungsprojekten, wo Budgetzyklen die Durchdringung verlangsamen, doch Piloterfolge bei der Steuerkonformität deuten auf latentes Aufwärtspotenzial hin. Insgesamt intensiviert sich der Wettbewerb, aber der Gamification-Markt in Südamerika bleibt mäßig konzentriert, ohne dass ein einzelnes Unternehmen eine dominante Position innehat.

Marktführer der Gamification-Branche in Südamerika

Gamifier, Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

Aon plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Oracle und Google Cloud stellten die Oracle-Datenbank in Google Cloud in São Paulo zur Verfügung und ermöglichten so LGPD-konforme Multicloud-Bereitstellungen, die gamifizierte Analyse-Dashboards für Finanz- und Einzelhandelskunden umfassen.

- Oktober 2025: Brasiliens Nationale Datenschutzbehörde und Argentiniens Behörde für den Zugang zu öffentlichen Informationen unterzeichneten ein Memorandum of Understanding zur Pilotierung einer KI-Sandbox für gamifizierte Entscheidungsmaschinen mit dem Ziel, die grenzüberschreitende Datenverwaltung zu vereinfachen.

- September 2025: Oracle meldete einen Cloud-Umsatz von 7,2 Milliarden USD im ersten Quartal des Geschäftsjahres 2026 und verwies auf lateinamerikanische Erfolge, bei denen Echtzeit-Leistungs-Dashboards für Börsen, Versicherer und Logistikgruppen gebündelt wurden.

- August 2025: SAP bestätigte, dass Business Data Cloud in Brasilien innerhalb von AWS- und Azure-Zonen eingeführt wird, mit von Partnern entwickelten Gamification-Overlays für die Transparenz der Lieferkette und die Gesundheit der Vertriebspipeline.

Umfang des Berichts über den Gamification-Markt in Südamerika

Der Bericht über den Gamification-Markt in Südamerika ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Gamification-Typ (Punkte und Prämien, Bestenlisten, Simulation und ernsthafte Spiele, Bewertung und Training, andere Gamification-Typen), Bereitstellungsmodus (On-Premises und Cloud), Endnutzerbranche (Einzelhandel und E-Commerce, Gesundheitswesen, Bildung, Bank-, Finanz- und Versicherungsdienstleistungen, Telekommunikation und IT, Medien und Unterhaltung, Regierung, andere Endnutzerbranchen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Brasilien, Argentinien, Kolumbien, Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Punkte und Prämien |

| Bestenlisten |

| Simulation und ernsthafte Spiele |

| Bewertung und Training |

| Andere Gamification-Typen |

| On-Premises |

| Cloud |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Bildung |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Telekommunikation und IT |

| Medien und Unterhaltung |

| Regierung |

| Andere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Rest Südamerikas |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Gamification-Typ | Punkte und Prämien |

| Bestenlisten | |

| Simulation und ernsthafte Spiele | |

| Bewertung und Training | |

| Andere Gamification-Typen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| Gesundheitswesen | |

| Bildung | |

| Bank-, Finanz- und Versicherungsdienstleistungen | |

| Telekommunikation und IT | |

| Medien und Unterhaltung | |

| Regierung | |

| Andere Endnutzerbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Gamification-Markt in Südamerika im Jahr 2031 voraussichtlich erreichen?

Es wird erwartet, dass er 49,73 Milliarden USD erreicht, gegenüber 14,34 Milliarden USD im Jahr 2026.

Welcher Bereitstellungsmodus wächst in der Region am schnellsten?

Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 28,47 % wachsen, angetrieben durch Hyperscaler-Investitionen und geringere Datenschutzhürden.

Welche Branche wird das höchste Wachstum bei den Gamification-Ausgaben verzeichnen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 29,83 % wachsen, da Apps für chronische Krankheiten, Telemedizin und Plattformen für psychische Gesundheit Engagement-Schleifen einbetten.

Warum gewinnen Bestenlisten in Unternehmen an Bedeutung?

Echtzeit-Rangtransparenz fördert sofortigen Wettbewerb, steigert die Produktivität im Vertrieb und im Kundensupport und fügt sich natürlich in leistungsbasierte Anreizpläne ein.

Wie wirken sich Datenschutzgesetze auf Gamification-Anbieter aus?

Brasiliens LGPD, Argentiniens Habeas Data und andere Gesetze erfordern ausdrückliche Einwilligung, In-Country-Datenspeicherung und regelmäßige Audits, was die Compliance-Kosten erhöht und Architekturentscheidungen beeinflusst.

Seite zuletzt aktualisiert am: