Taille et Part du Marché de la Gamification en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

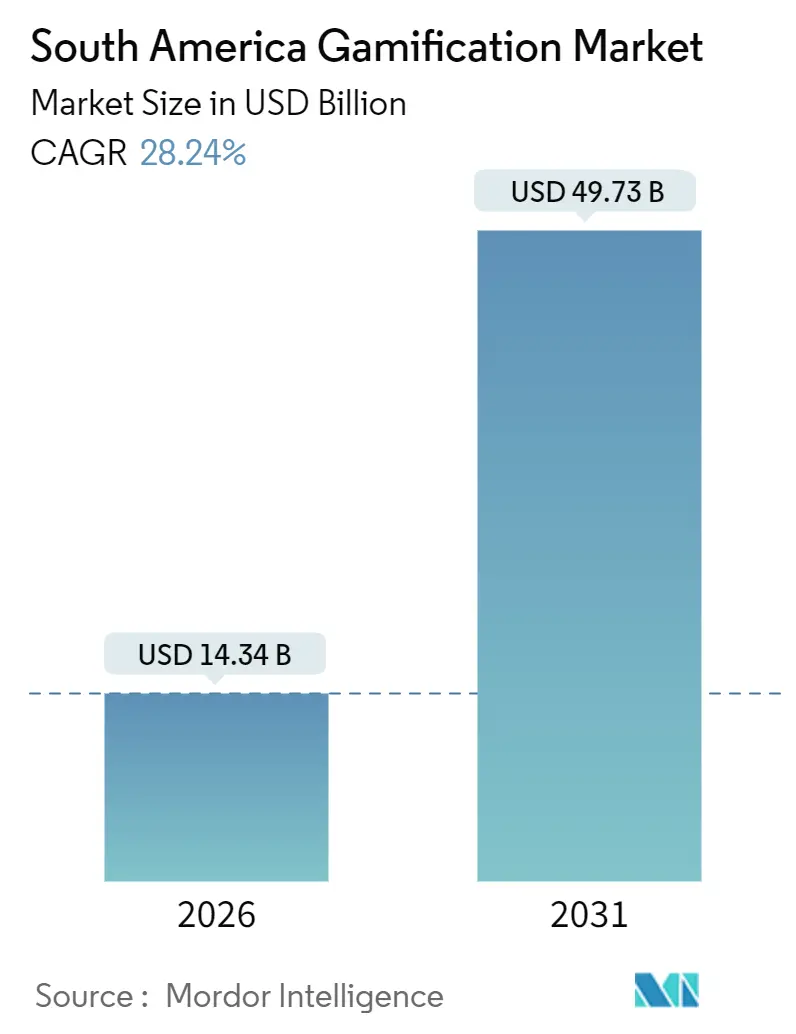

| Taille du Marché (2026) | 14.34 Milliards de dollars |

| Taille du Marché (2031) | 49.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gamification en Amérique du Sud par Mordor Intelligence

La taille du marché de la gamification en Amérique du Sud s'élevait à 14,34 milliards USD en 2026 et devrait atteindre 49,73 milliards USD d'ici 2031, reflétant un TCAC robuste de 28,24% sur la période de prévision. L'adoption rapide des technologies cloud natives, les systèmes de paiement instantané qui règlent les transactions en quelques secondes, et la hausse des budgets d'entreprise consacrés aux expériences interactives amplifient la demande sur les points de contact consommateurs et professionnels. Les hyperscalers ont réservé plus de 10 milliards USD pour la capacité des centres de données régionaux afin de réduire la latence pour les mécaniques multijoueurs et de récompenses en temps réel. Les systèmes de paiement instantané tels que le Pix brésilien créent de nouvelles marges pour les programmes de fidélité en réduisant les coûts marchands, tandis que les boîtes à outils low-code permettent aux équipes non techniques de créer des interfaces gamifiées en quelques semaines plutôt qu'en plusieurs trimestres. À mesure que les barrières liées à la résidence des données s'assouplissent et que la connectivité mobile dépasse les seuils 5G, les fournisseurs peuvent proposer des classements permanents, des remises en argent surprises et des défis contextuels qui renouvellent les cycles d'engagement.

Principaux Enseignements du Rapport

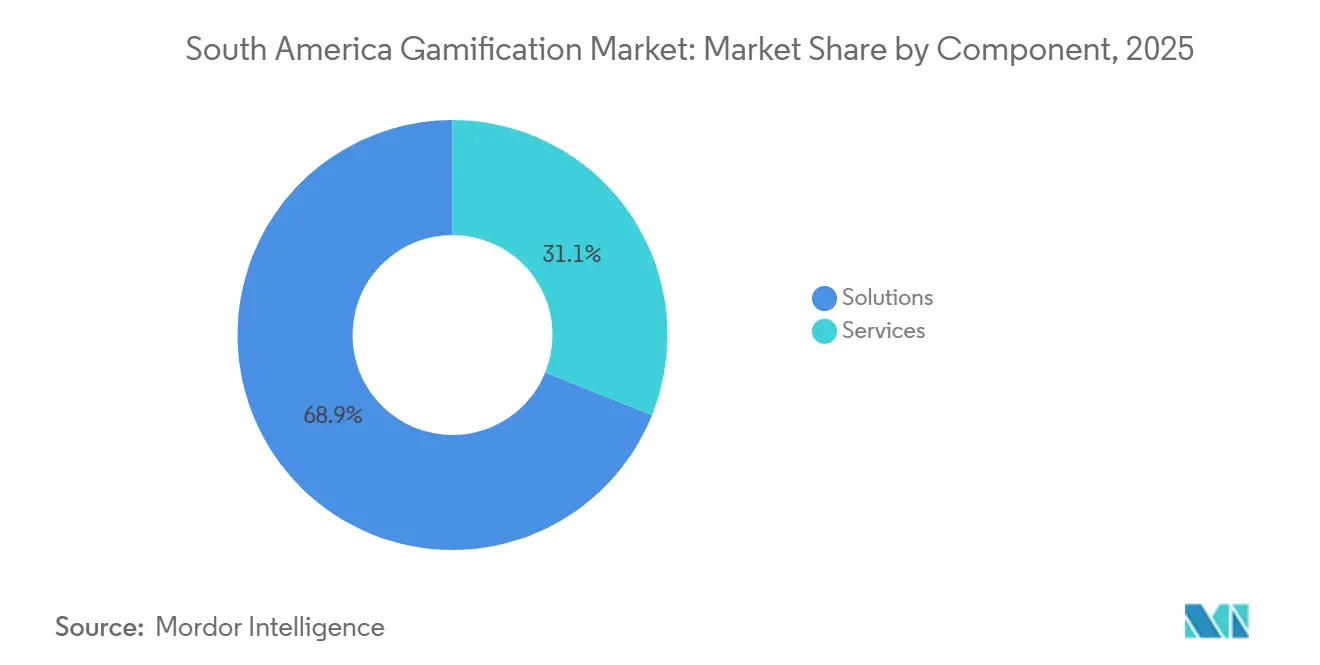

- Par composant, les solutions détenaient 68,91% de la part de revenus en 2025, tandis que les services devraient se développer à un TCAC de 28,43% jusqu'en 2031.

- Par type de gamification, les points et récompenses représentaient 42,33% de la part du marché de la gamification en Amérique du Sud en 2025, tandis que les classements devraient croître à un TCAC de 29,26% jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud représentaient 73,42% de la part du marché de la gamification en Amérique du Sud en 2025 et progressent à un TCAC de 28,47% sur la période de prévision.

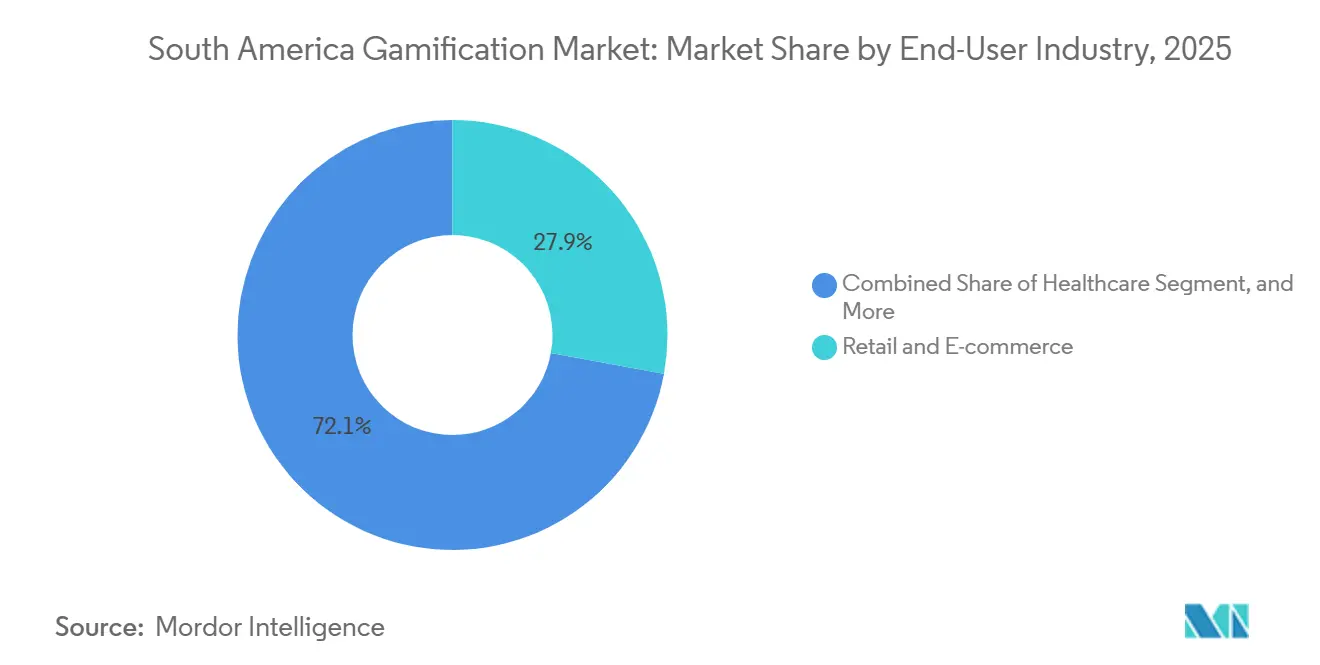

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce étaient en tête avec 27,89% de la part de revenus en 2025, tandis que la santé devrait croître à un TCAC de 29,83% jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 62,31% de la part du marché de la gamification en Amérique du Sud en 2025, mais les petites et moyennes entreprises devraient enregistrer un TCAC de 28,51% jusqu'en 2031.

- Par géographie, le Brésil a conservé une part de 49,78% en 2025, tandis que la Colombie devrait enregistrer le TCAC le plus rapide de 29,11% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gamification en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Rapide des Smartphones et Déploiement de la 5G | +4.8% | Brésil, Colombie, Chili ; répercussions sur l'Argentine | Moyen terme (2 à 4 ans) |

| Expansion des Portefeuilles Numériques et des Paiements Intégrés | +5.2% | Brésil (dominance du Pix), Colombie, Argentine | Court terme (≤ 2 ans) |

| Hausse des Budgets de Formation en Ligne des Entreprises après la COVID-19 | +3.9% | Brésil, Mexique, Argentine ; entreprises régionales | Moyen terme (2 à 4 ans) |

| Refonte des Programmes de Fidélité dans le Commerce de Détail Grâce à la Gamification | +3.1% | Brésil, Colombie ; centres urbains d'Amérique du Sud | Court terme (≤ 2 ans) |

| Retombées des Parrainages d'Esports sur l'Engagement des Marques | +2.7% | Brésil, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Essor des Plateformes Low-Code Démocratisant les Applications Gamifiées | +4.5% | Mondial ; gains précoces à São Paulo, Santiago, Buenos Aires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Rapide des Smartphones et Déploiement de la 5G

Le Brésil a dépassé 188 millions d'utilisateurs d'internet mobile en 2025, et les opérateurs offrent désormais une latence inférieure à 50 millisecondes dans les corridors urbains. Des déploiements similaires en Colombie et au Chili permettent des classements en temps réel et des chasses en réalité augmentée qui étaient auparavant bloquées par des réseaux 4G saturés. Les fournisseurs ont saisi l'opportunité de proposer des applications mobiles en priorité qui gamifient les services de covoiturage, la livraison de courses et les services de conseil agricole en milieu rural. Ces expériences élargissent l'accès au-delà des grandes villes, apportant des missions interactives de gestion des cultures aux agriculteurs des États intérieurs. À mesure que la couverture 5G s'étend des centres de population aux villes secondaires, le nombre d'utilisateurs actifs quotidiens devrait croître de manière exponentielle, renforçant la trajectoire de croissance du marché de la gamification en Amérique du Sud.[1]GSMA, "L'Économie Mobile en Amérique Latine 2025," gsma.com

Expansion des Portefeuilles Numériques et des Paiements Intégrés

Le Pix a traité 63 milliards de transactions en 2024 avec des frais marchands moyens de 0,22%, soit un dixième des frais marchands moyens des réseaux de cartes traditionnels. Les fintechs intègrent la gamification directement dans les flux de paiement, offrant des coffres de remises en argent ou des coupons à la roue de la fortune immédiatement après le paiement. Le jeu intégré à l'application de Nubank révèle des récompenses variables lorsque les utilisateurs règlent leurs factures, une mécanique sans friction désormais reproduite par PicPay, Banco Económico et Carrefour.[2]Flourish Fi, "Pourquoi la Santé Financière est un Puissant Moteur de Croissance pour les Banques et les Fintechs," flourishfi.com Ce modèle démantèle les portails de suivi de points encombrants, augmentant les taux de rachat répétés et renforçant la fidélité aux portefeuilles. À mesure que la Colombie, l'Argentine et le Chili développent des réseaux de paiement instantané comparables, les boucles de récompenses intégrées se propageront à l'échelle régionale, augmentant l'intensité des revenus pour les propriétaires de plateformes.

Hausse des Budgets de Formation en Ligne des Entreprises après la COVID-19

Les normes de travail hybride ont maintenu des dépenses de formation élevées, les entreprises brésiliennes consacrant des parts toujours plus importantes à des cours numériques qui remplacent les déplacements pour les séminaires. Les modules gamifiés raccourcissent l'intégration et améliorent la rétention des connaissances en superposant des badges, des montées de niveau et des défis entre pairs sur du contenu conventionnel. La plateforme Orango de SENAC délivre des accréditations vérifiables qui se synchronisent avec les systèmes RH, permettant aux managers de lier l'accumulation de badges aux évaluations de performance.[3]SENAC, "Lancement de la Plateforme d'Apprentissage Gamifié Orango," senac.br Les entreprises pharmaceutiques et de télécommunications ayant étendu les jeux de vente basés sur des scénarios de Play2Sell ont signalé des gains de productivité à deux chiffres en un trimestre. Ce récit de succès inspire les marchés voisins, poussant le marché de la gamification en Amérique du Sud plus profondément dans les budgets des entreprises.

Essor des Plateformes Low-Code Démocratisant les Applications Gamifiées

Les partenaires locaux d'OutSystems et de Microsoft Power Platform permettent aux non-développeurs de glisser-déposer des mécaniques de récompenses, réduisant les délais de développement de 60% et les coûts de développement de 40%. Les modèles sont livrés pré-traduits en portugais et en espagnol, s'intègrent avec Pix et Mercado Pago, et incluent des flux de consentement conformes à la LGPD. Les petits détaillants déploient des classements de caissiers qui célèbrent les ventes additionnelles, tandis que les flottes logistiques gamifient l'efficacité énergétique des conducteurs grâce à des défis quotidiens. Cependant, l'enthousiasme des développeurs citoyens dépasse parfois la rigueur en matière de sécurité, ce qui a conduit l'autorité brésilienne de protection des données à préconiser des audits obligatoires pour les productions low-code traitant des données personnelles. Cette tension souligne pourquoi les services professionnels restent essentiels même si les outils abaissent la barre technique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue à Court Terme des Utilisateurs envers les Mécaniques Basées sur les Points | -2.3% | Brésil urbain, Argentine, Chili ; segments des primo-adoptants | Court terme (≤ 2 ans) |

| Manque de Contenu Localisé en Espagnol et en Portugais | -1.8% | Argentine, Colombie, Pérou ; marchés non brésiliens | Moyen terme (2 à 4 ans) |

| Coûts de Conformité à la Protection des Données (LGPD, Habeas Data) | -2.9% | Brésil (LGPD), Argentine (Habeas Data), transfrontalier régional | Long terme (≥ 4 ans) |

| Normes d'Expérience Utilisateur Fragmentées Entravant les Déploiements Multiplateformes | -1.4% | Régional ; déploiements multi-pays | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue à Court Terme des Utilisateurs envers les Mécaniques Basées sur les Points

Les premiers programmes de commerce de détail et de fintech ont fait bondir les utilisateurs actifs quotidiens jusqu'à 50% pendant 3 mois, avant d'observer une baisse de 40% lorsque la variété du catalogue a stagné. Les cohortes de la génération Z, habituées à la gratification instantanée, se désengagent lorsque les points s'accumulent lentement ou expirent rapidement. Les remises en argent sans friction et les ouvertures de coffres aléatoires remplacent désormais l'accumulation linéaire, maintenant la curiosité grâce à la psychologie des récompenses variables. La mécanique des coffres de Nubank illustre ce pivot, tandis que le bonus « Shake N Bank » de Flourish Fi satisfait le besoin de surprise. Les régulateurs ont remarqué des règles de remboursement opaques, signalant que la transparence et la cadence de renouvellement décideront si les applications basées sur les points conservent leur part d'attention.

Coûts de Conformité à la Protection des Données (LGPD, Habeas Data)

La LGPD brésilienne autorise des amendes allant jusqu'à 2% du chiffre d'affaires annuel ou 50 millions BRL (8,9 millions USD) par infraction, obligeant les fournisseurs de taille moyenne à budgétiser lourdement pour les audits, l'orchestration du consentement et les garanties de transfert transfrontalier. Les moteurs de gamification collectent des journaux de comportement granulaires qui nécessitent des consentements explicites et des révisions annuelles. Les déploiements multinationaux multiplient la paperasse car l'Argentine et la Colombie imposent des formulaires de consentement et des mandats de stockage distincts. Oracle et AWS proposent des régions nationales qui maintiennent les données personnelles sur le territoire, tandis que les fournisseurs explorent l'apprentissage fédéré pour personnaliser sans centraliser les journaux bruts. Pourtant, ces architectures préservant la confidentialité peuvent réduire la précision des recommandations jusqu'à 15%, tempérant l'augmentation de l'engagement que promet la gamification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dépassent les Solutions à Mesure que la Complexité d'Intégration Augmente

Les services ont dépassé les solutions en termes de croissance, même si les plateformes prêtes à l'emploi représentaient encore 68,91% des revenus de 2025. Les intégrateurs de systèmes font face à des piles technologiques tentaculaires qui mélangent la planification des ressources d'entreprise, les hubs de paiement et les clouds marketing, obligeant les entreprises à recruter des spécialistes pour la personnalisation, les tests A/B et le renforcement de la sécurité. La taille du marché de la gamification en Amérique du Sud pour le segment des services devrait se développer à un TCAC de 28,43% jusqu'en 2031, reflétant cette intensité d'intégration croissante. Les kits clés en main restent précieux pour les preuves de concept pilotes, mais les mises en production à grande échelle nécessitent généralement une logique de récompenses sur mesure, une expérience utilisateur multilingue et une synchronisation avec l'entrepôt de données que le code prêt à l'emploi offre rarement.

Les missions de conseil s'élargissent pour inclure la gestion du changement et le coaching en économie comportementale. Les équipes Oracle soutenant les tableaux de bord du parquet de négociation de B3 ont intégré des badges gamifiés qui se débloquent une fois que les traders atteignent des engagements de volume dans des seuils de latence. Les partenaires d'implémentation SAP superposent des montées de niveau sur les suites de chaîne d'approvisionnement afin que les équipes d'entrepôt obtiennent des boosts de classement en temps réel pour les prélèvements dans les délais. Ce poids des services professionnels renforce pourquoi le marché de la gamification en Amérique du Sud continue de se bifurquer entre logiciels en boîte et conseil à haute valeur ajoutée.

Par Type de Gamification : Les Classements Progressent à Mesure que les Équipes de Vente Exigent une Visibilité en Temps Réel

Les points et récompenses représentaient 42,33% de la valeur de 2025, mais les classements affichent le taux de croissance le plus rapide à 29,26% car les entreprises recherchent une concurrence transparente. La part du marché de la gamification en Amérique du Sud pour les classements s'élargit parce que les actualisations de classement horaires suscitent une action immédiate, contrairement aux totaux de points différés. Les entreprises pharmaceutiques diffusent des tableaux de bord territoriaux sur les écrans des salles de vente, attisant la rivalité entre pairs qui augmente le volume des appels.

L'adoption se répand dans les centres d'appels, où les agents consultent des tableaux de bord en direct qui combinent les scores de satisfaction client avec la vitesse de résolution. Les simulations et les jeux sérieux suivent de près, notamment dans les secteurs de la santé et des mines, où des scénarios de pratique sans risque réduisent les taux d'erreur. Les modules d'évaluation intègrent des quiz dans l'intégration, permettant aux équipes RH de suivre automatiquement les jalons de certification. Chaque mécanique exploite différents leviers de motivation, incitant de nombreuses marques à combiner les modes au sein d'un seul entonnoir d'engagement.

Par Mode de Déploiement : Dominance du Cloud Portée par la Mise à l'Échelle Élastique et les Investissements des Hyperscalers

En 2025, les déploiements cloud représentaient 73,42% des dépenses totales et devraient croître à un TCAC robuste de 28,47% pendant la période de prévision. Cette croissance devrait se poursuivre à mesure qu'Amazon, Oracle et Google ajoutent des régions à São Paulo et Santiago. Les nouvelles zones réduisent considérablement la latence aller-retour, essentielle lorsque le marché de la gamification en Amérique du Sud pour les missions multijoueurs en temps réel dépend de réponses inférieures à 100 millisecondes. L'hébergement local satisfait également les contrôles de la LGPD en maintenant les informations personnellement identifiables sur le territoire national, permettant aux banques et aux prestataires de soins de santé de délester les charges de travail non essentielles.

Les déploiements sur site servent encore les ministères et les comptes de défense, mais même ces entités testent des modèles hybrides qui transfèrent les jeux d'apprentissage à faible risque vers des clusters Kubernetes gérés. La tarification par abonnement aligne les dépenses sur les pics d'utilisation, protégeant les directeurs financiers des coûts des licences forfaitaires. La mise à l'échelle élastique permet également aux détaillants saisonniers de déployer des classements du Vendredi Noir du jour au lendemain sans investissement en capital. À mesure que l'interopérabilité multicloud mûrit, les frictions de migration diminuent, accélérant le flux de charges de travail vers l'infrastructure publique.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Progresse à Mesure que la Gestion des Maladies Chroniques Adopte des Outils d'Engagement

En 2025, le commerce de détail et l'e-commerce dominaient avec une part de revenus de 27,89%, tandis que la santé devrait progresser à un TCAC de 29,83%, se poursuivant jusqu'en 2031. Les plateformes dédiées au diabète associent la journalisation quotidienne de la glycémie à des compteurs de séries, tandis que les applications contre l'hypertension déclenchent des célébrations animées lorsque les patients enregistrent sept lectures consécutives. La taille du marché de la gamification en Amérique du Sud pour les modules de santé devrait tripler à mesure que les règles de remboursement de la télémédecine s'élargissent.

Les banques maintiennent une adoption élevée en intégrant des mini-quêtes dans des applications mobiles qui incitent les utilisateurs à atteindre des objectifs d'épargne, des jalons de score de crédit ou des quiz de profilage du risque. L'éducation, portée par Kahoot! et Matific, maintient les salles de classe animées avec des quiz chronométrés et des missions collaboratives. Les agences gouvernementales restent dans une phase exploratoire, pilotant des incitations fiscales de type loterie et des badges de service aux citoyens, mais progressant lentement en raison des cycles d'approvisionnement.

Par Taille d'Entreprise : Les PME Accélèrent l'Adoption grâce aux Outils Low-Code et à l'Économie du Cloud

Les grandes entreprises représentent encore 62,31% des dépenses de 2025, mais les PME affichent un TCAC plus marqué de 28,51% grâce aux abonnements à la consommation qui contournent les investissements en capital. Les catalogues low-code permettent à une startup logistique de 120 personnes de déployer des tableaux de bord de conducteurs en un mois et de réduire les livraisons tardives à deux chiffres. La part du marché de la gamification en Amérique du Sud détenue par les PME réduira donc l'écart avec les conglomérats sur l'horizon de prévision.

Les petites entreprises bénéficient de cycles de décision plus rapides, et les responsables de magasins ajustent quotidiennement la logique de récompenses sans les délais d'un comité de pilotage. La maturité en matière d'analyse de données reste le principal obstacle, limitant leur capacité à personnaliser à grande échelle. Les fournisseurs répondent en proposant une segmentation plug-and-play basée sur des heuristiques comportementales plutôt que sur une science des données approfondie, permettant aux PME d'extraire tout de même un gain d'engagement.

Analyse Géographique

Le Brésil représentait 49,78% des revenus de 2025, soutenu par les paiements instantanés Pix, 188 millions d'utilisateurs de smartphones et des régions hyperscalers nationales qui garantissent un gameplay à faible latence. Le marché de la gamification en Amérique du Sud au Brésil continue de croître à mesure que les fournisseurs cloud ajoutent des zones de disponibilité et que les bacs à sable de la LGPD clarifient l'orchestration du consentement. Les entreprises, des chaînes de distribution aux opérateurs de télécommunications, superposent des remises en argent, des badges et des classements sur les interactions quotidiennes avec les clients, alimentant un flux de contrats régulier.

La Colombie promet le TCAC le plus rapide à 29,11% jusqu'en 2031. Les subventions gouvernementales pour le haut débit ont porté la couverture à 70% fin 2025, et la région cloud publique de Bogotá héberge désormais des charges de travail Oracle pour les compagnies aériennes et les entreprises de services au sol aéroportuaires. Les super-applications fintech récompensent les paiements par code QR avec des remises en argent instantanées, tandis que les parrainages d'esports se traduisent par des avantages en forfaits de données, renforçant l'appétit des consommateurs pour les récompenses interactives. Cette confluence propulse le marché de la gamification en Amérique du Sud plus profondément dans les secteurs verticaux colombiens, de l'éducation à l'agriculture.

L'Argentine, le Chili, le Pérou et le segment plus large du Reste de l'Amérique du Sud complètent le paysage. Les défis inflationnistes de l'Argentine poussent les entreprises vers des applications d'engagement des employés à faible investissement en capital qui renforcent la rétention. Le Chili bénéficie du plan de centres de données de 4 milliards USD d'AWS, positionnant Santiago comme un hub optimisé en latence pour les charges de travail du Cône Sud. Le Pérou pilote des programmes de mathématiques gamifiés qui améliorent les résultats aux tests, tandis que les détaillants équatoriens testent des tableaux de bord d'incitation des caissiers liés aux taux de conversion des ventes additionnelles. Collectivement, ces marchés illustrent l'arc d'adoption diversifié mais convergent à travers le continent.

Paysage Concurrentiel

Les grands éditeurs de logiciels mondiaux Oracle, SAP et Microsoft intègrent des couches de gamification dans leurs suites cloud de gestion du capital humain, d'expérience client et de planification des ressources d'entreprise, tirant parti de leurs larges bases installées pour contourner les cycles de vente autonomes. Le pacte multicloud d'Oracle avec Google permet aux clients d'exécuter la base de données autonome par intelligence artificielle sur l'infrastructure cloud Oracle au sein des centres de données Google, simplifiant les achats tout en garantissant la conformité à la LGPD. Le Business Data Cloud de SAP résidera dans des zones AWS et Azure locales, regroupant des mécaniques de récompenses spécifiques à l'industrie qui s'appuient sur des modèles de données existants.

Les spécialistes régionaux se différencient par des packs linguistiques, des connecteurs de passerelles de paiement locales et des services de localisation rapide. Play2Sell au Brésil adapte des jeux de vente pharmaceutiques et de télécommunications, tandis que Scoring Gamification en Argentine met l'accent sur une expérience utilisateur en espagnol en priorité et des déclencheurs spécifiques au droit du travail du pays. MMD Games au Chili et BlueRabbit Edu au Mexique captent des contrats de formation en éducation et en entreprise pour le marché intermédiaire. Ces acteurs s'associent souvent à des intégrateurs de systèmes locaux pour compenser les lacunes en matière de notoriété de marque face aux acteurs mondiaux établis.

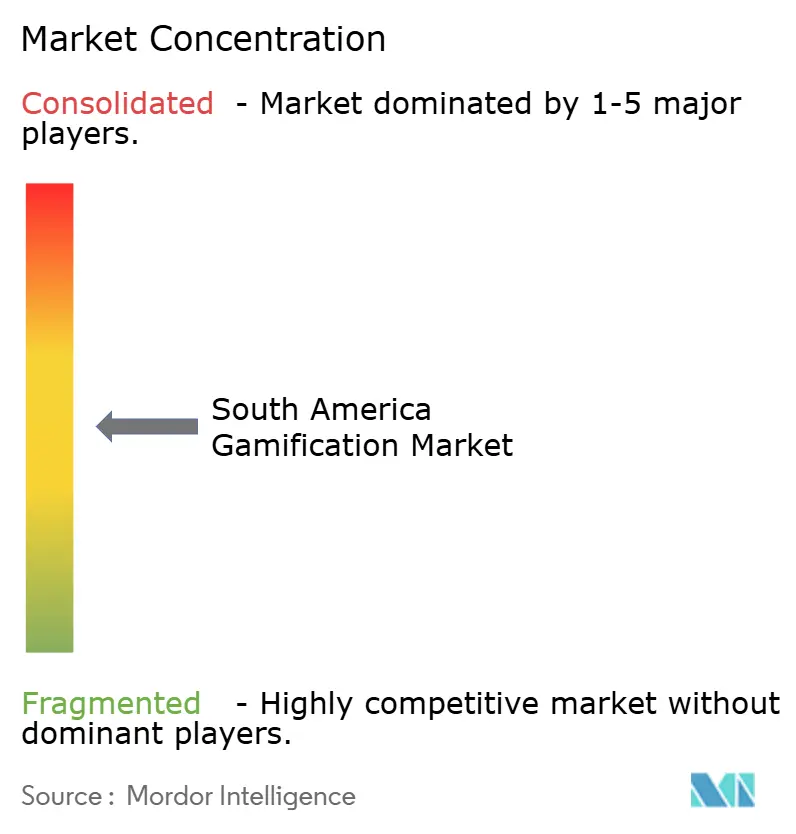

La personnalisation par intelligence artificielle sépare désormais les leaders des retardataires. Les fournisseurs combinant des algorithmes d'apprentissage par renforcement avec des données comportementales prédisent le désabonnement, adaptent la difficulté des défis et synchronisent les distributions de récompenses, obtenant des prix premium et des renouvellements pluriannuels. Les moteurs de règles statiques font face à une érosion des prix à mesure que les clients exigent des boucles d'engagement adaptatives. Des espaces blancs persistent dans les projets gouvernementaux, où les cycles budgétaires ralentissent la pénétration, mais les succès pilotes en matière de conformité fiscale laissent entrevoir un potentiel latent. Dans l'ensemble, la rivalité s'intensifie, mais le marché de la gamification en Amérique du Sud reste modérément concentré, sans qu'aucune entreprise ne détienne une position dominante.

Leaders du Secteur de la Gamification en Amérique du Sud

Gamifier, Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

Aon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Oracle et Google Cloud ont rendu la base de données Oracle disponible sur Google Cloud à São Paulo, permettant des déploiements multicloud conformes à la LGPD incluant des tableaux de bord d'analyse gamifiés pour les clients des secteurs financier et du commerce de détail.

- Octobre 2025 : L'Autorité Nationale de Protection des Données du Brésil et l'Agence d'Accès à l'Information Publique d'Argentine ont signé un mémorandum d'entente pour piloter un bac à sable d'intelligence artificielle couvrant les moteurs de décision gamifiés, visant à rationaliser la gouvernance des données transfrontalières.

- Septembre 2025 : Oracle a déclaré 7,2 milliards USD de revenus cloud au premier trimestre fiscal 2026, citant des succès en Amérique Latine qui regroupaient des tableaux de bord de performance en temps réel pour les bourses, les assureurs et les groupes logistiques.

- Août 2025 : SAP a confirmé que le Business Data Cloud sera lancé au Brésil dans les zones AWS et Azure, avec des superpositions de gamification développées par des partenaires pour la visibilité de la chaîne d'approvisionnement et la santé du pipeline de ventes.

Portée du Rapport sur le Marché de la Gamification en Amérique du Sud

Le Rapport sur le Marché de la Gamification en Amérique du Sud est Segmenté par Composant (Solutions et Services), Type de Gamification (Points et Récompenses, Classements, Simulations et Jeux Sérieux, Évaluation et Formation, Autres Types de Gamification), Mode de Déploiement (Sur Site et Cloud), Secteur d'Activité des Utilisateurs Finaux (Commerce de Détail et E-Commerce, Santé, Éducation, Services Bancaires, Financiers et d'Assurance, Télécommunications et Informatique, Médias et Divertissement, Gouvernement, Autres Secteurs d'Activité des Utilisateurs Finaux), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), et Géographie (Brésil, Argentine, Colombie, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions |

| Services |

| Points et Récompenses |

| Classements |

| Simulations et Jeux Sérieux |

| Évaluation et Formation |

| Autres Types de Gamification |

| Sur Site |

| Cloud |

| Commerce de Détail et E-Commerce |

| Santé |

| Éducation |

| Services Bancaires, Financiers et d'Assurance |

| Télécommunications et Informatique |

| Médias et Divertissement |

| Gouvernement |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions |

| Services | |

| Par Type de Gamification | Points et Récompenses |

| Classements | |

| Simulations et Jeux Sérieux | |

| Évaluation et Formation | |

| Autres Types de Gamification | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et E-Commerce |

| Santé | |

| Éducation | |

| Services Bancaires, Financiers et d'Assurance | |

| Télécommunications et Informatique | |

| Médias et Divertissement | |

| Gouvernement | |

| Autres Secteurs d'Activité des Utilisateurs Finaux | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de la gamification en Amérique du Sud en 2031 ?

Il devrait atteindre 49,73 milliards USD, contre 14,34 milliards USD en 2026.

Quel mode de déploiement connaît la croissance la plus rapide dans la région ?

Les déploiements cloud devraient progresser à un TCAC de 28,47% jusqu'en 2031, portés par les investissements des hyperscalers et la réduction des obstacles liés à la résidence des données.

Quel secteur enregistrera la plus forte croissance des dépenses en gamification ?

La santé devrait se développer à un TCAC de 29,83% à mesure que les applications de maladies chroniques, la télémédecine et les plateformes de santé mentale intègrent des boucles d'engagement.

Pourquoi les classements gagnent-ils du terrain au sein des entreprises ?

La visibilité du classement en temps réel stimule la concurrence instantanée, augmentant la productivité des ventes et du service client tout en s'intégrant naturellement dans les plans d'incitation basés sur la performance.

Comment les lois sur la protection des données affectent-elles les fournisseurs de gamification ?

La LGPD brésilienne, le Habeas Data argentin et d'autres textes législatifs exigent un consentement explicite, le stockage des données dans le pays et des audits périodiques, augmentant les coûts de conformité et influençant les choix d'architecture.

Dernière mise à jour de la page le: