Tamaño y Participación del Mercado de Gamificación en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

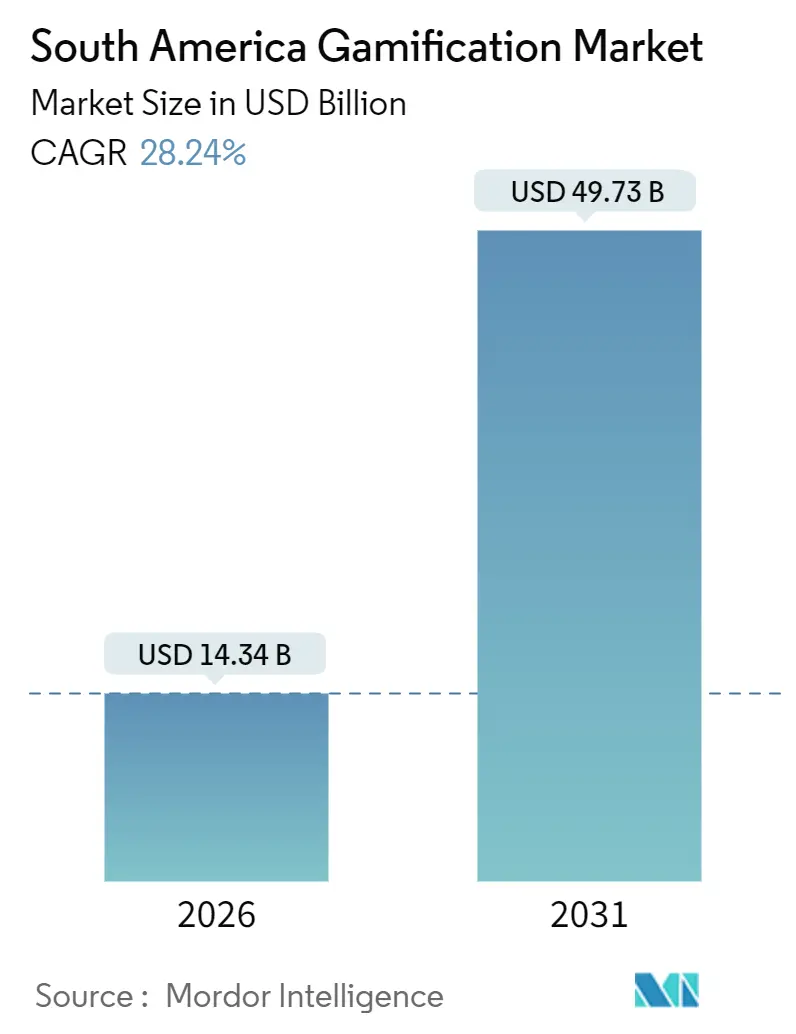

| Tamaño del Mercado (2026) | 14.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gamificación en América del Sur por Mordor Intelligence

El tamaño del mercado de gamificación en América del Sur se situó en USD 14,34 mil millones en 2026 y se proyecta que alcance USD 49,73 mil millones en 2031, reflejando una sólida CAGR del 28,24% durante el período de pronóstico. La rápida adopción nativa en la nube, los sistemas de pago instantáneo que liquidan transacciones en segundos y el aumento de los presupuestos empresariales para experiencias interactivas están amplificando la demanda en los puntos de contacto de consumidores y entornos laborales. Los hiperescaladores han destinado más de USD 10 mil millones para capacidad de centros de datos regionales con el fin de reducir la latencia en mecánicas multijugador y de recompensas en tiempo real. Los esquemas de pago instantáneo como Pix de Brasil crean nuevo margen para los programas de fidelización al reducir los costos para los comerciantes, mientras que los kits de bajo código permiten a los equipos no técnicos construir pantallas gamificadas en semanas en lugar de trimestres. A medida que las barreras de residencia de datos se reducen y la conectividad móvil supera los umbrales de 5G, los proveedores pueden ofrecer tablas de clasificación siempre activas, devoluciones de efectivo sorpresa y desafíos contextuales que renuevan los ciclos de participación.

Conclusiones Clave del Informe

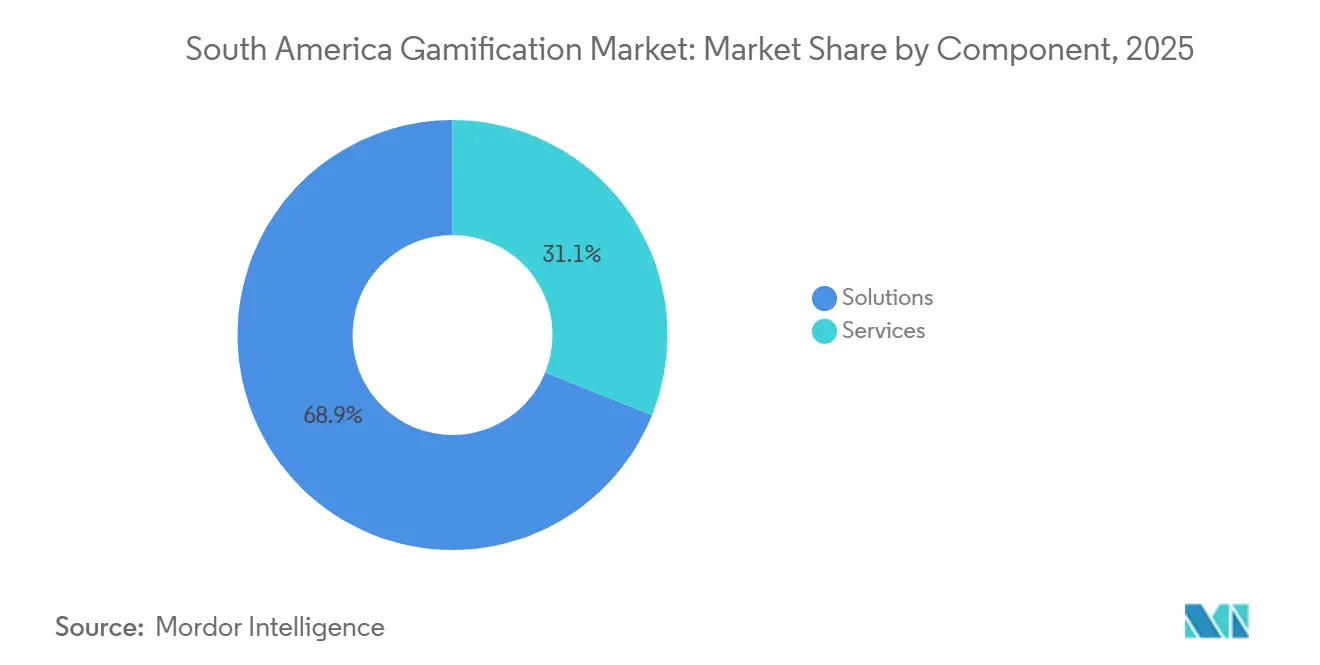

- Por componente, las soluciones representaron el 68,91% de la participación en ingresos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 28,43% hasta 2031.

- Por tipo de gamificación, los puntos y recompensas representaron el 42,33% de la participación del mercado de gamificación en América del Sur en 2025, mientras que se prevé que las tablas de clasificación crezcan a una CAGR del 29,26% hasta 2031.

- Por modo de implementación, las implementaciones en la nube capturaron el 73,42% de la participación del mercado de gamificación en América del Sur en 2025 y avanzan a una CAGR del 28,47% durante el período de pronóstico.

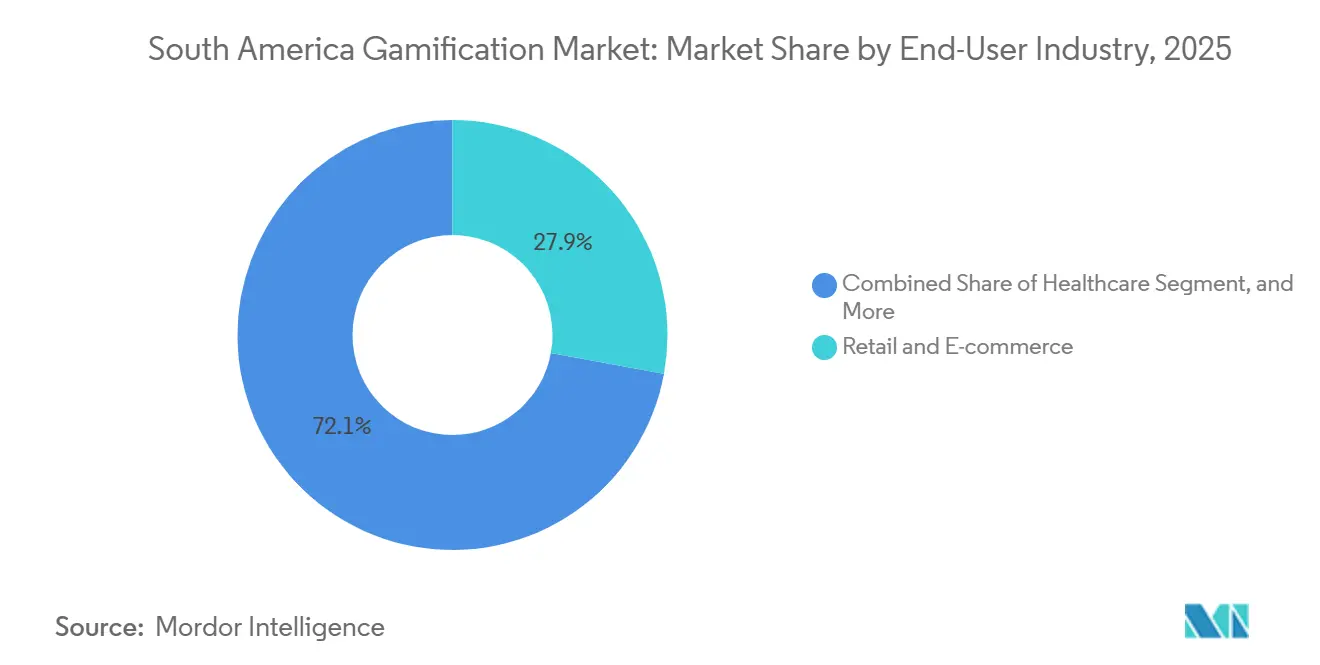

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación en ingresos del 27,89% en 2025, mientras que la salud está preparada para crecer a una CAGR del 29,83% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 62,31% de la participación del mercado de gamificación en América del Sur en 2025, pero las pequeñas y medianas empresas están preparadas para registrar una CAGR del 28,51% hasta 2031.

- Por geografía, Brasil retuvo una participación del 49,78% en 2025, mientras que se espera que Colombia registre la CAGR más rápida del 29,11% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gamificación en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración de Teléfonos Inteligentes y Despliegue de 5G | +4.8% | Brasil, Colombia, Chile; efecto secundario en Argentina | Mediano plazo (2–4 años) |

| Expansión de Billeteras Digitales y Pagos Integrados | +5.2% | Brasil (predominio de Pix), Colombia, Argentina | Corto plazo (≤2 años) |

| Crecimiento de los Presupuestos Corporativos de Aprendizaje Electrónico tras la COVID-19 | +3.9% | Brasil, México, Argentina; empresas regionales | Mediano plazo (2–4 años) |

| Renovación de Programas de Fidelización Minorista Aprovechando la Gamificación | +3.1% | Brasil, Colombia; centros urbanos en América del Sur | Corto plazo (≤2 años) |

| Efecto Secundario del Patrocinio de Deportes Electrónicos en la Participación de Marca | +2.7% | Brasil, Argentina, Chile | Mediano plazo (2–4 años) |

| Auge de las Plataformas de Bajo Código que Democratizan las Aplicaciones Gamificadas | +4.5% | Global; primeras ganancias en São Paulo, Santiago, Buenos Aires | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Teléfonos Inteligentes y Despliegue de 5G

Brasil superó los 188 millones de usuarios de internet móvil en 2025, y los operadores ahora ofrecen latencia inferior a 50 milisegundos en corredores urbanos. Despliegues similares en Colombia y Chile desbloquean tablas de clasificación en tiempo real y búsquedas de realidad aumentada que anteriormente se estancaban en enlaces 4G congestionados. Los proveedores han aprovechado la oportunidad para ofrecer aplicaciones con enfoque móvil que gamifican los servicios de transporte por aplicación, la entrega de comestibles y los servicios de asesoramiento agrícola rural. Estas experiencias amplían el acceso más allá de las grandes ciudades, llevando misiones interactivas de gestión de cultivos a los agricultores en estados del interior. A medida que la cobertura 5G se expande desde los centros de población hacia las ciudades secundarias, se espera que los recuentos de usuarios activos diarios se multipliquen, reforzando la trayectoria de crecimiento del mercado de gamificación en América del Sur.[1]GSMA, "La Economía Móvil en América Latina 2025," gsma.com

Expansión de Billeteras Digitales y Pagos Integrados

Pix procesó 63 mil millones de transacciones en 2024 con una comisión promedio para comerciantes del 0,22%, una décima parte de la comisión promedio de los sistemas de tarjetas tradicionales. Las empresas de tecnología financiera integran la gamificación directamente en los flujos de pago, entregando cofres de devolución de efectivo o cupones de ruleta inmediatamente después del pago. El juego dentro de la aplicación de Nubank revela recompensas variables cuando los usuarios pagan facturas, una mecánica sin fricciones que ahora replican PicPay, Banco Económico y Carrefour.[2]Flourish Fi, "Por qué la Salud Financiera es un Poderoso Motor de Crecimiento para Bancos y Empresas de Tecnología Financiera," flourishfi.com El modelo elimina los engorrosos portales de seguimiento de puntos, elevando las tasas de compra repetida e impulsando la fidelidad a la billetera. A medida que Colombia, Argentina y Chile escalan redes de pago instantáneo comparables, los bucles de recompensas integrados se propagarán por toda la región, aumentando la intensidad de ingresos para los propietarios de plataformas.

Crecimiento de los Presupuestos Corporativos de Aprendizaje Electrónico tras la COVID-19

Las normas de trabajo híbrido mantuvieron elevados los gastos en formación, con las empresas de Brasil destinando participaciones cada vez mayores a cursos digitales que reemplazan los viajes a seminarios. Los módulos gamificados acortan la incorporación y mejoran la retención del conocimiento al superponer insignias, subidas de nivel y desafíos entre pares sobre el contenido convencional. La plataforma Orango de SENAC emite credenciales verificables que se sincronizan con los sistemas de recursos humanos, lo que permite a los gerentes vincular la acumulación de insignias con las evaluaciones de desempeño.[3]SENAC, "Lanzamiento de la Plataforma de Aprendizaje Gamificado Orango," senac.br Las empresas farmacéuticas y de telecomunicaciones que amplían los juegos de ventas basados en escenarios de Play2Sell reportaron ganancias de productividad de dos dígitos en un trimestre. El relato de éxito está inspirando a los mercados vecinos, impulsando el mercado de gamificación en América del Sur más profundamente en los presupuestos corporativos.

Auge de las Plataformas de Bajo Código que Democratizan las Aplicaciones Gamificadas

Los socios locales de OutSystems y Microsoft Power Platform permiten a los no programadores arrastrar y soltar mecánicas de recompensas, reduciendo los tiempos de construcción en un 60% y los costos de desarrollo en un 40%. Las plantillas llegan pretraducidas al portugués y al español, se integran con Pix y Mercado Pago, e incluyen flujos de consentimiento conformes con la LGPD. Los pequeños minoristas implementan tablas de clasificación de cajeros que celebran los logros de ventas adicionales, mientras que las flotas logísticas gamifican la eficiencia de combustible de los conductores mediante desafíos diarios. Sin embargo, el entusiasmo de los desarrolladores ciudadanos ocasionalmente supera el rigor de seguridad, lo que lleva al regulador de protección de datos de Brasil a instar a auditorías obligatorias para los resultados de bajo código que procesan datos personales. La tensión subraya por qué los servicios profesionales siguen siendo fundamentales incluso cuando las herramientas reducen la barrera técnica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga a Corto Plazo de los Usuarios con las Mecánicas Basadas en Puntos | -2.3% | Brasil urbano, Argentina, Chile; segmentos de adoptantes tempranos | Corto plazo (≤2 años) |

| Escasez de Contenido Localizado en Español y Portugués | -1.8% | Argentina, Colombia, Perú; mercados no brasileños | Mediano plazo (2–4 años) |

| Costos de Cumplimiento de Privacidad de Datos (LGPD, Habeas Data) | -2.9% | Brasil (LGPD), Argentina (Habeas Data), transfronterizo regional | Largo plazo (≥4 años) |

| Estándares de Experiencia de Usuario Fragmentados que Dificultan las Implementaciones Multiplataforma | -1.4% | Regional; implementaciones en múltiples países | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga a Corto Plazo de los Usuarios con las Mecánicas Basadas en Puntos

Los primeros programas de comercio minorista y tecnología financiera aumentaron los usuarios activos diarios hasta un 50% durante 3 meses, para luego experimentar una caída del 40% cuando la variedad del catálogo se estancó. Las cohortes de la Generación Z, acostumbradas a la gratificación instantánea, se desconectan cuando los puntos se acumulan lentamente o caducan rápidamente. Las devoluciones de efectivo sin fricciones y los abrigos de cofres aleatorios ahora reemplazan la acumulación lineal, manteniendo la curiosidad a través de la psicología de recompensas variables. La mecánica de cofres de Nubank ilustra el cambio, mientras que el bono "Shake N Bank" de Flourish Fi satisface el deseo de sorpresa. Los reguladores han notado las reglas de canje opacas, señalando que la transparencia y la cadencia de renovación decidirán si las aplicaciones basadas en puntos retienen la atención.

Costos de Cumplimiento de Privacidad de Datos (LGPD, Habeas Data)

La LGPD de Brasil permite multas de hasta el 2% de los ingresos anuales o BRL 50 millones (USD 8,9 millones) por infracción, lo que obliga a los proveedores medianos a presupuestar fuertemente para auditorías, orquestación del consentimiento y salvaguardas de transferencia transfronteriza. Los motores de gamificación recopilan registros de comportamiento detallados que requieren consentimientos explícitos y revisiones anuales. Los despliegues multinacionales multiplican el papeleo porque Argentina y Colombia aplican formularios de consentimiento y mandatos de almacenamiento distintos. Oracle y AWS ofrecen regiones dentro del país que mantienen los datos personales localmente, mientras que los proveedores exploran el aprendizaje federado para personalizar sin centralizar los registros sin procesar. Sin embargo, estas arquitecturas de preservación de la privacidad pueden reducir la precisión de las recomendaciones hasta en un 15%, moderando el aumento de participación que promete la gamificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Soluciones a Medida que Aumenta la Complejidad de Integración

Los servicios superaron a las soluciones en términos de crecimiento, aunque las plataformas listas para usar todavía representaron el 68,91% de los ingresos de 2025. Los integradores de sistemas ahora se enfrentan a pilas tecnológicas extensas que combinan planificación de recursos empresariales, centros de pago y nubes de marketing, lo que obliga a las empresas a contratar especialistas para la personalización, las pruebas A/B y el refuerzo de la seguridad. Se prevé que el tamaño del mercado de gamificación en América del Sur para el segmento de servicios se expanda a una CAGR del 28,43% hasta 2031, lo que refleja esta creciente intensidad de integración. Los kits listos para usar siguen siendo valiosos para las pruebas de concepto piloto, pero los lanzamientos a gran escala generalmente necesitan lógica de recompensas personalizada, experiencia de usuario multilingüe y sincronización con el almacén de datos que el código estándar rara vez ofrece.

Los compromisos de consultoría se están expandiendo para incluir la gestión del cambio y el asesoramiento en economía del comportamiento. Los equipos de Oracle que apoyan los paneles de control del piso de negociación de B3 incorporaron insignias gamificadas que se desbloquean una vez que los operadores cumplen con los compromisos de volumen dentro de los umbrales de latencia. Los socios de implementación de SAP superponen subidas de nivel en las suites de cadena de suministro para que los equipos de almacén obtengan aumentos de rango en tiempo real por las recolecciones a tiempo. Este peso de los servicios profesionales refuerza por qué el mercado de gamificación en América del Sur continúa bifurcándose entre el software empaquetado y el asesoramiento de alto contacto.

Por Tipo de Gamificación: Las Tablas de Clasificación Ganan Terreno a Medida que los Equipos de Ventas Demandan Visibilidad en Tiempo Real

Los puntos y recompensas representaron el 42,33% del valor de 2025, pero las tablas de clasificación muestran la tasa de crecimiento más rápida del 29,26% a medida que las empresas anhelan una competencia transparente. La participación del mercado de gamificación en América del Sur para las tablas de clasificación se está ampliando porque las actualizaciones de rango por hora impulsan la acción inmediata, a diferencia de los recuentos de puntos diferidos. Las empresas farmacéuticas transmiten cuadros de mando de territorio en las pantallas del piso de ventas, encendiendo la rivalidad entre pares que aumenta el volumen de llamadas.

La adopción se extiende a los centros de llamadas, donde los agentes observan paneles de control en vivo que combinan puntuaciones de satisfacción del cliente con velocidad de resolución. Los juegos de simulación y serios le siguen de cerca, especialmente en salud y minería, donde los escenarios de práctica sin riesgo reducen las tasas de error. Los módulos de evaluación integran cuestionarios en la incorporación, para que los equipos de recursos humanos puedan rastrear automáticamente los hitos de certificación. Cada mecánica activa diferentes palancas motivacionales, lo que lleva a muchas marcas a combinar modos dentro de un único embudo de participación.

Por Modo de Implementación: Dominio de la Nube Impulsado por la Escalabilidad Elástica y las Inversiones de los Hiperescaladores

En 2025, las implementaciones en la nube representaron el 73,42% del gasto total y se proyecta que crezcan a una sólida CAGR del 28,47% durante el período de pronóstico. Se proyecta que crezca aún más a medida que Amazon, Oracle y Google añadan regiones en São Paulo y Santiago. Las nuevas zonas reducen drásticamente la latencia de ida y vuelta, algo esencial cuando el mercado de gamificación en América del Sur para misiones multijugador en tiempo real depende de respuestas inferiores a 100 milisegundos. El alojamiento local también satisface los controles de la LGPD al mantener la información de identificación personal en el país, lo que permite a los bancos y proveedores de salud externalizar las cargas de trabajo no esenciales.

Las instalaciones locales todavía sirven a los ministerios y cuentas de defensa, aunque incluso esos organismos prueban patrones híbridos que trasladan los juegos de aprendizaje de bajo riesgo a clústeres de Kubernetes gestionados. Los precios por suscripción alinean el gasto con los picos de usuarios, protegiendo a los directores financieros de los costos de las licencias de suma global. La escalabilidad elástica también permite a los minoristas estacionales activar tablas de clasificación del Viernes Negro de la noche a la mañana sin gastos de capital. A medida que la interoperabilidad multinube madura, la fricción de migración disminuye, acelerando el flujo de cargas de trabajo hacia la infraestructura pública.

Por Industria de Usuario Final: La Salud Surge a Medida que la Gestión de Enfermedades Crónicas Adopta Herramientas de Participación

En 2025, el comercio minorista y el comercio electrónico dominaron con una participación en ingresos del 27,89%, mientras que la salud está preparada para crecer a una CAGR del 29,83%, continuando hasta 2031. Las plataformas de diabetes mapean el registro diario de glucosa en contadores de rachas, mientras que las aplicaciones de hipertensión desencadenan celebraciones animadas cuando los pacientes registran siete lecturas consecutivas. Se proyecta que el tamaño del mercado de gamificación en América del Sur para los módulos de salud se triplique a medida que se amplíen las reglas de reembolso de la telemedicina.

Los bancos mantienen una alta adopción al incorporar minibúsquedas en aplicaciones móviles que orientan a los usuarios hacia metas de ahorro, hitos de puntuación crediticia o cuestionarios de perfil de riesgo. La educación, impulsada por Kahoot! y Matific, mantiene las aulas animadas con cuestionarios cronometrados y misiones colaborativas. Las agencias gubernamentales siguen siendo exploratorias, pilotando incentivos fiscales al estilo de lotería e insignias de servicio ciudadano, pero avanzan lentamente debido a los ciclos de adquisición.

Por Tamaño de Empresa: Las PYMES Aceleran la Adopción mediante Herramientas de Bajo Código y Economías de la Nube

Las grandes empresas todavía controlan el 62,31% del gasto de 2025, pero las pequeñas y medianas empresas exhiben la CAGR más pronunciada del 28,51% gracias a las suscripciones de pago por uso que evitan los gastos de capital. Los catálogos de bajo código permiten a una empresa de logística de 120 personas implementar cuadros de mando de conductores en un mes y reducir las entregas tardías en dos dígitos. La participación del mercado de gamificación en América del Sur en manos de las pequeñas y medianas empresas reducirá, por tanto, la brecha con los conglomerados durante el horizonte de pronóstico.

Las empresas más pequeñas se benefician de ciclos de decisión más rápidos, y los gerentes de tienda ajustan la lógica de recompensas diariamente sin los retrasos de un comité directivo. La madurez del análisis de datos sigue siendo el principal obstáculo, limitando su capacidad de personalizar a escala. Los proveedores responden ofreciendo segmentación lista para usar basada en heurísticas de comportamiento en lugar de ciencia de datos profunda, lo que permite a las pequeñas y medianas empresas extraer igualmente el aumento de participación.

Análisis Geográfico

Brasil representó el 49,78% de los ingresos de 2025, impulsado por los pagos instantáneos de Pix, 188 millones de usuarios de teléfonos inteligentes y regiones de hiperescaladores dentro del país que garantizan una jugabilidad de baja latencia. El mercado de gamificación en América del Sur en Brasil continúa creciendo a medida que los proveedores de nube añaden zonas de disponibilidad y los entornos de prueba de la LGPD aclaran la orquestación del consentimiento. Las empresas, desde cadenas minoristas hasta empresas de telecomunicaciones, superponen devoluciones de efectivo, insignias y tablas de clasificación en las interacciones diarias con los clientes, impulsando un flujo constante de contratos.

Colombia promete la CAGR más rápida del 29,11% hasta 2031. Los subsidios gubernamentales de banda ancha impulsaron la cobertura al 70% a finales de 2025, y la región de nube pública de Bogotá ahora aloja cargas de trabajo de Oracle para aerolíneas y empresas de servicios de tierra aeroportuaria. Las superaplicaciones de tecnología financiera recompensan los pagos con código QR con devoluciones de efectivo instantáneas, mientras que los patrocinios de deportes electrónicos se traducen en ventajas de paquetes de datos, reforzando el apetito del consumidor por las recompensas interactivas. Esta confluencia impulsa el mercado de gamificación en América del Sur más profundamente en los sectores colombianos, desde la educación hasta la agricultura.

Argentina, Chile, Perú y el segmento más amplio del Resto de América del Sur completan el panorama. Los desafíos inflacionarios de Argentina impulsan a las empresas hacia aplicaciones de participación de empleados de bajo gasto de capital que refuerzan la retención. Chile se beneficia del plan de centros de datos de USD 4 mil millones de AWS, posicionando a Santiago como un centro optimizado para la latencia de las cargas de trabajo del Cono Sur. Perú pilota planes de estudio de matemáticas gamificados que mejoran las puntuaciones en los exámenes, mientras que los minoristas ecuatorianos prueban paneles de incentivos para cajeros vinculados a las tasas de conversión de ventas adicionales. En conjunto, estos mercados ilustran el arco de adopción diverso pero convergente en todo el continente.

Panorama Competitivo

Los principales fabricantes de software globales Oracle, SAP y Microsoft integran capas de gamificación en sus suites de gestión del capital humano, experiencia del cliente y planificación de recursos empresariales en la nube, aprovechando grandes bases instaladas para evitar los ciclos de ventas independientes. El pacto multinube de Oracle con Google permite a los clientes ejecutar la Base de Datos Autónoma con Inteligencia Artificial en la Infraestructura de Oracle Cloud dentro de los centros de datos de Google, simplificando la adquisición y garantizando el cumplimiento de la LGPD. La Nube de Datos Empresariales de SAP residirá en zonas locales de AWS y Azure, agrupando mecánicas de recompensas específicas de la industria que aprovechan los modelos de datos existentes.

Los especialistas regionales se diferencian a través de paquetes de idiomas, conectores de pasarelas de pago locales y servicios de localización rápida. Play2Sell de Brasil adapta juegos de ventas farmacéuticas y de telecomunicaciones, mientras que Scoring Gamification de Argentina enfatiza la experiencia de usuario en español y los activadores de legislación laboral específicos del país. MMD Games de Chile y BlueRabbit Edu de México capturan acuerdos de formación corporativa en educación y mercado medio. Estos actores a menudo se asocian con integradores de sistemas locales para compensar las brechas de reconocimiento de marca frente a los titulares globales.

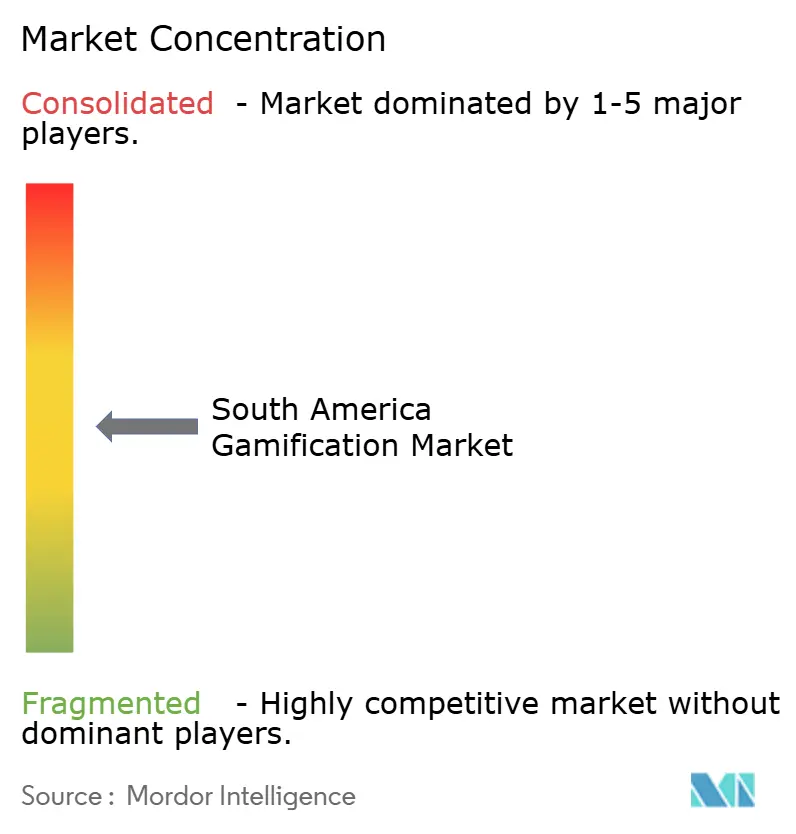

La personalización mediante inteligencia artificial ahora separa a los líderes de los rezagados. Los proveedores que combinan algoritmos de aprendizaje por refuerzo con datos de comportamiento predicen la deserción, adaptan la dificultad de los desafíos y programan las entregas de recompensas, obteniendo precios premium y renovaciones plurianuales. Los motores de reglas estáticas enfrentan erosión de precios a medida que los clientes exigen bucles de participación adaptativos. El espacio en blanco persiste en los proyectos gubernamentales, donde los ciclos presupuestarios ralentizan la penetración, aunque los éxitos piloto en el cumplimiento tributario insinúan un potencial latente. En general, la rivalidad se está intensificando, pero el mercado de gamificación en América del Sur sigue siendo moderadamente concentrado, sin que ninguna empresa tenga una posición dominante.

Líderes de la Industria de Gamificación en América del Sur

Gamifier, Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

Aon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Oracle y Google Cloud pusieron la Base de Datos de Oracle a disposición en Google Cloud en São Paulo, habilitando implementaciones multinube conformes con la LGPD que incluyen paneles de análisis gamificados para clientes de finanzas y comercio minorista.

- Octubre de 2025: La Autoridad Nacional de Protección de Datos de Brasil y la Agencia de Acceso a la Información Pública de Argentina firmaron un memorando de entendimiento para pilotar un entorno de pruebas de inteligencia artificial que cubre los motores de decisión gamificados, con el objetivo de agilizar la gobernanza de datos transfronteriza.

- Septiembre de 2025: Oracle reportó USD 7,2 mil millones en ingresos de nube en el primer trimestre fiscal de 2026, citando victorias en América Latina que agruparon paneles de rendimiento en tiempo real para bolsas de valores, aseguradoras y grupos logísticos.

- Agosto de 2025: SAP confirmó que la Nube de Datos Empresariales se lanzará en Brasil dentro de las zonas de AWS y Azure, con superposiciones de gamificación construidas por socios para la visibilidad de la cadena de suministro y la salud del canal de ventas.

Alcance del Informe del Mercado de Gamificación en América del Sur

El Informe del Mercado de Gamificación en América del Sur está Segmentado por Componente (Soluciones y Servicios), Tipo de Gamificación (Puntos y Recompensas, Tablas de Clasificación, Juegos de Simulación y Serios, Evaluación y Formación, Otros Tipos de Gamificación), Modo de Implementación (Local y Nube), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Salud, Educación, Banca Servicios Financieros y Seguros, Telecomunicaciones y Tecnología de la Información, Medios de Comunicación y Entretenimiento, Gobierno, Otras Industrias de Usuario Final), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), y Geografía (Brasil, Argentina, Colombia, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Puntos y Recompensas |

| Tablas de Clasificación |

| Juegos de Simulación y Serios |

| Evaluación y Formación |

| Otros Tipos de Gamificación |

| Local |

| Nube |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Educación |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Medios de Comunicación y Entretenimiento |

| Gobierno |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Componente | Soluciones |

| Servicios | |

| Por Tipo de Gamificación | Puntos y Recompensas |

| Tablas de Clasificación | |

| Juegos de Simulación y Serios | |

| Evaluación y Formación | |

| Otros Tipos de Gamificación | |

| Por Modo de Implementación | Local |

| Nube | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Salud | |

| Educación | |

| Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones y Tecnología de la Información | |

| Medios de Comunicación y Entretenimiento | |

| Gobierno | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de gamificación en América del Sur en 2031?

Se proyecta que alcance USD 49,73 mil millones, frente a USD 14,34 mil millones en 2026.

¿Qué modo de implementación está creciendo más rápido en la región?

Se prevé que las implementaciones en la nube avancen a una CAGR del 28,47% hasta 2031, impulsadas por las inversiones de los hiperescaladores y la reducción de las barreras de residencia de datos.

¿Qué industria verá el mayor crecimiento en el gasto en gamificación?

Se espera que la salud se expanda a una CAGR del 29,83% a medida que las aplicaciones de enfermedades crónicas, la telemedicina y las plataformas de salud mental integren bucles de participación.

¿Por qué las tablas de clasificación están ganando terreno dentro de las empresas?

La visibilidad del rango en tiempo real impulsa la competencia instantánea, aumentando la productividad en ventas y atención al cliente, al tiempo que encaja de forma natural en los planes de incentivos basados en el rendimiento.

¿Cómo afectan las leyes de privacidad de datos a los proveedores de gamificación?

La LGPD de Brasil, el Habeas Data de Argentina y otros estatutos requieren consentimiento explícito, almacenamiento de datos dentro del país y auditorías periódicas, lo que aumenta los costos de cumplimiento y condiciona las decisiones de arquitectura.

Última actualización de la página el: