Tamanho e Participação do Mercado de Vidro Plano na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

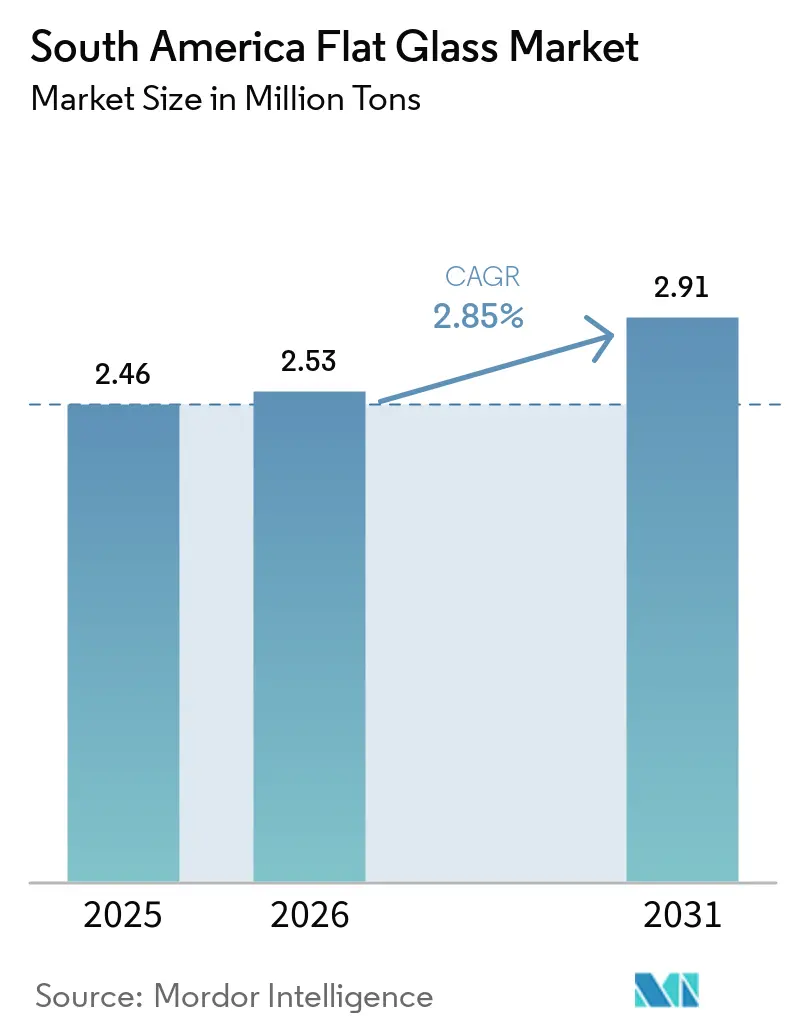

| Tamanho do mercado no ano base (2025) | 2.46 Milhões de toneladas |

| Volume do Mercado (2026) | 2.53 Milhões de toneladas |

| Volume do Mercado (2031) | 2.91 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.85% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano na América do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Vidro Plano da América do Sul aumente de 2,46 milhões de toneladas em 2025 para 2,53 milhões de toneladas em 2026 e alcance 2,91 milhões de toneladas até 2031, crescendo a um CAGR de 2,85% ao longo de 2026-2031. A trajetória de crescimento indica uma transição de substratos recozidos de commodities para produtos de valor agregado projetados para atender aos códigos de eficiência energética em edificações e aos requisitos de módulos solares. O crescimento em volume é influenciado pelas iniciativas de crédito para construção verde do Brasil, pela expansão das instalações fotovoltaicas nas regiões Nordeste e do Atacama, e pela recuperação da produção automotiva no Mercosul. As decisões de capacidade são impactadas de forma mais significativa pelas políticas de substituição de importações e pelos direitos antidumping do que pelas tendências de demanda bruta. Adicionalmente, os produtores de menor porte enfrentam pressões sobre as margens devido aos custos de matérias-primas e às despesas de conformidade com emissões. Os players estabelecidos com acesso a fornos híbridos e linhas de sputtering estão posicionados para capitalizar oportunidades ao promover vidros de baixa emissividade, laminados e de baixo teor de ferro, aumentando assim a receita por tonelada, mesmo com o crescimento geral do volume em ritmo moderado.

Principais Conclusões do Relatório

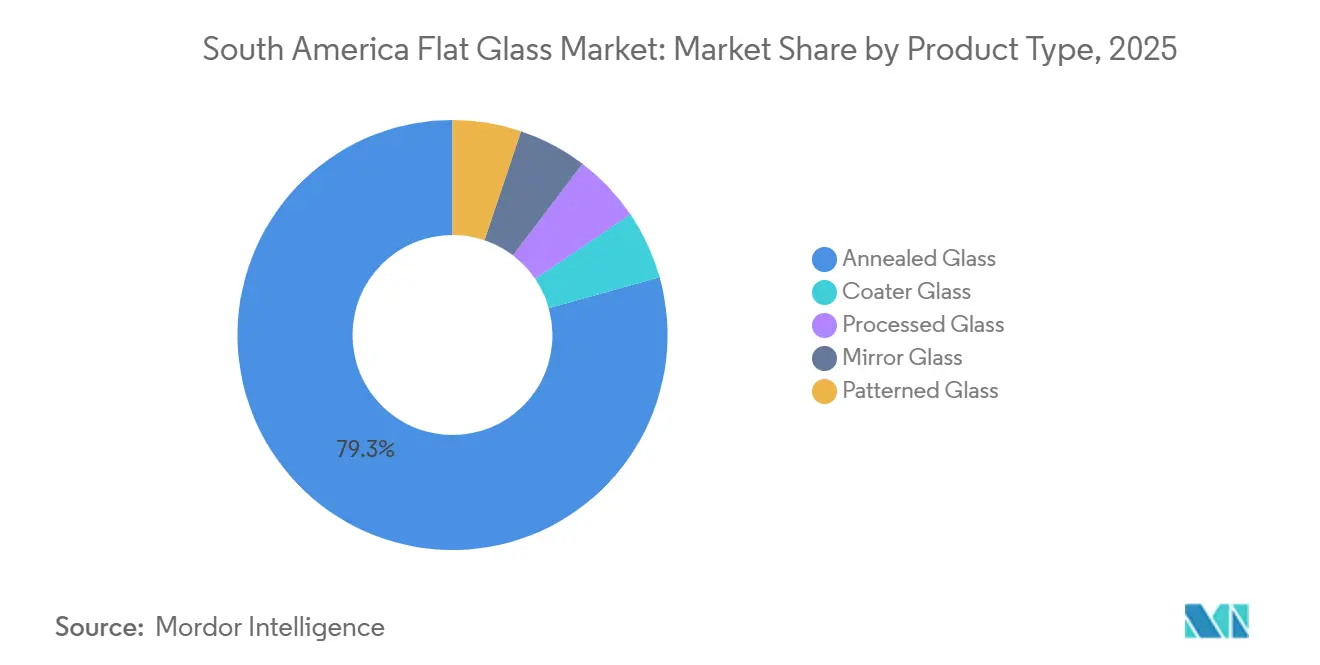

- Por tipo de produto, o vidro recozido liderou com 79,32% da participação do mercado de vidro plano na América do Sul em 2025, enquanto o vidro processado deve avançar a um CAGR de 3,65% até 2031.

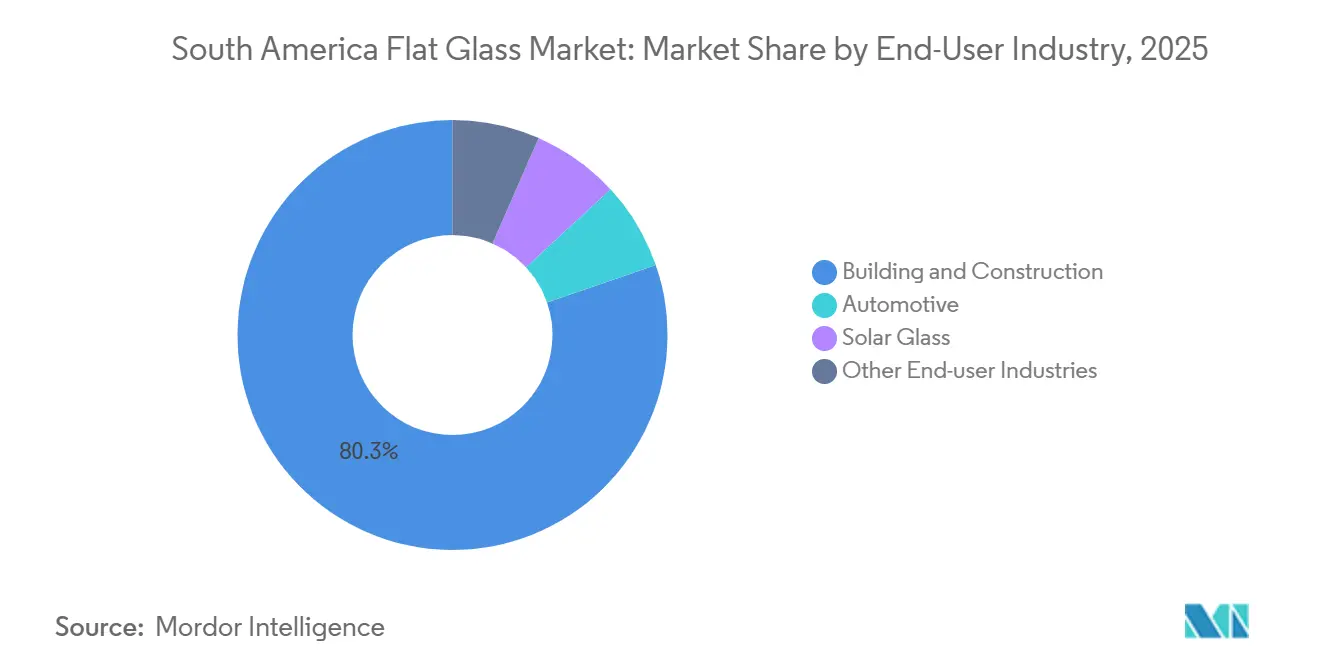

- Por setor de usuário final, a construção civil respondeu por 80,27% da participação do mercado de vidro plano na América do Sul em 2025, enquanto o vidro solar deve expandir a um CAGR de 5,52% até 2031.

- Por geografia, o Brasil deteve 64,44% da participação do mercado de vidro plano na América do Sul em 2025 e deve crescer a um CAGR de 3,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Vidro Plano na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da construção em cidades brasileiras de segundo nível | +0.8% | Brasil, com ganhos iniciais em Curitiba, Belo Horizonte, Recife | Médio prazo (2 a 4 anos) |

| Rápida expansão da produção automotiva regional | +0.6% | Brasil e Argentina, com efeito cascata para a Colômbia | Curto prazo (≤ 2 anos) |

| Expansão de fazendas solares de escala utilitária | +0.7% | Nordeste do Brasil, Atacama no Chile, Patagônia na Argentina | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para construção verde | +0.4% | Colômbia nacional, municípios selecionados do Brasil, centros urbanos do Chile | Médio prazo (2 a 4 anos) |

| Relocalização de linhas de vidro de display ultrafino | +0.2% | Relevância mínima no curto prazo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção em Cidades Brasileiras de Segundo Nível

Áreas metropolitanas secundárias fora de São Paulo e Rio de Janeiro estão recebendo investimentos em infraestrutura pública e financiamento imobiliário privado em ritmo mais acelerado em comparação com os mercados primários saturados. Os alvarás de construção emitidos em Curitiba, Belo Horizonte e Recife aumentaram entre 9% e 14% em 2025, contribuindo com uma área de fachada estimada em 180.000 metros quadrados[1]Instituto Brasileiro de Geografia e Estatística, "Pesquisa da Construção 2025," ibge.gov.br. Os incorporadores nessas cidades continuam a priorizar vidro recozido e termicamente endurecido de baixo custo, garantindo utilização consistente das linhas de float, mesmo com os revestimentos de baixa emissividade premium ganhando popularidade em outras regiões. A dispersão geográfica da demanda exige que os produtores estabeleçam centros de serviço regionais, aumentando as necessidades de capital de giro, mas melhorando a retenção de clientes em áreas onde os exportadores asiáticos enfrentam dificuldades para realizar entregas just-in-time. Esse crescimento da construção sustenta uma demanda estável por substratos padrão, ao mesmo tempo que permite aos processadores expandir as capacidades de pulverização catódica por magnetron e laminação.

Rápida Expansão da Produção Automotiva Regional

A Stellantis alocou USD 385 milhões para sua instalação em Córdoba, Argentina, como parte de seu roteiro de fabricação na América do Sul no valor de USD 6,22 bilhões até 2030. Essa atualização aumentará a capacidade em 50.000 unidades anuais, apoiando o comércio livre de tarifas do Mercosul para o Brasil, Paraguai e Uruguai. O lançamento do veículo híbrido-flex do Brasil, que integra a capacidade de etanol com motores elétricos, está aumentando os requisitos acústicos, exigindo para-brisas maiores e multicamadas e vidraças laterais. O conteúdo de vidro por veículo deve crescer entre 8% e 12%, impulsionando ainda mais a demanda por vidro plano além de sua participação em volume de 10% a 12%. Consequentemente, o crescimento automotivo está direcionando os investimentos em fabricação para têmpera, laminação e intercamadas acústicas, fortalecendo o mercado de vidro plano na América do Sul mesmo durante desacelerações na construção.

Expansão de Fazendas Solares de Escala Utilitária

As implantações de energia solar no Brasil atingiram 55 GW em março de 2025, avançando a um CAGR de 23%, enquanto o Deserto do Atacama no Chile abriga 12 GW de capacidade operacional com 8 GW adicionais em construção. A Homerun Resources iniciou um projeto de linha de float de baixo teor de ferro com capacidade de 1.000 toneladas por dia, financiado em EUR 150 milhões com apoio do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), reduzindo a dependência de importações de 99% da região para vidro fotovoltaico. A capacidade anual de 365.000 toneladas da instalação representa aproximadamente 12% da demanda projetada para 2031, deslocando a produção de substratos de commodities para vidro solar de alta margem. As políticas de aquisição que favorecem módulos bifaciais e revestimentos antirreflexo ampliam ainda mais a penetração do vidro processado, sustentando o crescimento de volume de longo prazo no mercado de vidro plano na América do Sul.

Incentivos Fiscais Governamentais para Construção Verde

O guia técnico de construção sustentável da Colômbia, de março de 2026, oferece isenção de IVA de 19%, depreciação acelerada de 33,3% e empréstimos a taxas tão baixas quanto 6,5% para projetos que utilizam envidraçamento com classificação energética. O Brasil prorrogou USD 2,1 bilhões em linhas de crédito do BNDES para construção verde em 2025, enquanto o Marco de Títulos Sustentáveis do Chile, lançado em março de 2026, direciona fundos institucionais para fachadas de madeira e vidro que reduzem o consumo de energia em 30%. Esses incentivos fiscais melhoram a viabilidade econômica dos revestimentos de baixa emissividade e de tripla prata em projetos residenciais de médio padrão, expandindo a demanda além dos segmentos comerciais premium. Os produtores com capacidade de pulverização catódica por magnetron se beneficiam diretamente, enquanto os fornecedores de commodities enfrentam pressões de margem, a menos que façam a transição para produtos de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de barrilha e GNL | -0.4% | Brasil, Argentina, Chile (regiões com uso intensivo de fornos) | Curto prazo (≤ 2 anos) |

| Aumento das importações de baixo custo da Ásia | -0.3% | Mercados costeiros do Brasil, corredor de Buenos Aires na Argentina | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre emissões de fornos | -0.2% | Brasil nacional, região metropolitana de Santiago no Chile, centros urbanos da Colômbia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Barrilha e GNL

Os preços da barrilha em Santos aumentaram 18% em relação ao ano anterior no quarto trimestre de 2025 devido a restrições de exportação da Kazan Soda Elektrik da Turquia, enquanto a Petrobras elevou as tarifas de gás natural liquefeito em 22% em janeiro de 2026, alinhando-se aos benchmarks europeus. Esses aumentos de custos reduziram as margens operacionais das linhas de float em 200 a 300 pontos-base. Os incorporadores foram forçados a absorver esses custos ou a migrar para materiais alternativos, como alumínio e policarbonato, reduzindo a demanda por vidro. Fornos menores sem mecanismos de hedge atrasaram reconstruções, acelerando a consolidação de propriedade entre multinacionais com contratos de longo prazo de barrilha e swaps de GNL.

Aumento das Importações de Baixo Custo da Ásia

As importações de vidro plano no Brasil saltaram de 0,7% do consumo aparente em 2022 para 12% em 2023, impulsionadas por fornecedores da Malásia, Paquistão e Turquia que praticavam preços até 20% abaixo dos domésticos. Direitos antidumping provisórios, impostos nove meses após o início das investigações, permitiram que os importadores firmassem contratos plurianuais. Uma revisão de extinção das tarifas vigentes sobre vidro chinês, egípcio, dos Emirados Árabes Unidos e mexicano foi iniciada em fevereiro de 2026, criando incerteza em torno da estabilidade de preços. Planos de expansão, como a potencial sexta linha de float da Saint-Gobain, dependem do resultado, tornando a política comercial um fator crítico para o mercado de vidro plano na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro Processado Ganha Impulso

O tamanho do mercado de vidro plano na América do Sul para vidro recozido respondeu por 79,32% do volume total em 2025. Embora ainda dominante, sua participação deve declinar à medida que o vidro processado é projetado para crescer a um CAGR de 3,65% até 2031. O vidro laminado e temperado atende aos requisitos de código para furacões no Nordeste do Brasil, enquanto os revestimentos de baixa emissividade estão em conformidade com os padrões de desempenho térmico do Decreto Nº 5 do Chile. Produtores como Guardian Glass e Saint-Gobain instalaram linhas de pulverização catódica de tripla prata para atender aos projetos do Minha Casa Minha Vida, que exigem coeficientes de ganho de calor solar abaixo de 0,35. O vidro processado oferece margens mais elevadas, compensando a volatilidade das matérias-primas e proporcionando poder de precificação apesar dos aumentos graduais de volume.

A série Atmos de baixo carbono da Cebrace reduz as emissões incorporadas em 50%, para aproximadamente 5 kg de CO₂ por metro quadrado, alinhando-se às certificações Leadership in Energy and Environmental Design (LEED) e Excellence in Design for Greater Efficiencies (EDGE) na Colômbia, onde a Lei 1715/2014 permite deduções fiscais de 50% para investimentos em eficiência. O vidro espelho e o vidro padronizado permanecem como nichos, atendendo à decoração e aos espelhos retrovisores automotivos. À medida que os produtos processados ganham tração, os preços do vidro recozido se suavizam, como observado nos resultados de 2025 da Saint-Gobain, em que a receita na América Latina aumentou 13,5% contra um crescimento de volume de 8%, indicando uma mudança significativa no mix de produtos. Essa tendência posiciona os substratos processados como o principal motor de crescimento do mercado de vidro plano na América do Sul.

Por Setor de Usuário Final: O Vidro Solar Assume a Liderança no Crescimento

A construção civil respondeu por 80,27% do consumo de vidro plano em 2025, mas seu crescimento está atrelado às tendências macroeconômicas. O vidro solar deve crescer a um CAGR de 5,52% até 2031, o mais rápido entre os setores de usuário final. A planta de 1.000 toneladas por dia da Homerun Resources localizará 365.000 toneladas de capacidade de baixo teor de ferro, atendendo a aproximadamente 40% das necessidades de módulos do Brasil em 2031. Os substratos fotovoltaicos exigem revestimentos avançados e padrões mais elevados de remoção de ferro, impulsionando o valor por tonelada e estimulando conversões de fornos.

A demanda automotiva também está crescendo, impulsionada por veículos híbridos-flex que exigem para-brisas maiores com amortecimento acústico. Eletrodomésticos, móveis e eletrônicos representam participações menores, crescendo em linha com o PIB. O crescimento combinado dos segmentos solar e automotivo mitiga a ciclicidade do mercado, garantindo estabilidade de longo prazo.

Análise Geográfica

O Brasil reteve 64,44% do volume regional em 2025 e está no caminho para um CAGR de 3,25% até 2031. O BNDES liberou USD 2,1 bilhões em empréstimos para construção verde durante 2025, e o Decreto Federal 7.762/2012 exige envidraçamento com classificação energética em obras públicas, ancorando a demanda mesmo durante períodos de desaceleração mais ampla da construção[2]Banco Nacional de Desenvolvimento Econômico e Social, "Relatório Anual 2025," bndes.gov.br. São Paulo e Rio de Janeiro ainda representam mais da metade da tonelagem nacional, mas o crescimento de dois dígitos nos alvarás em Curitiba, Belo Horizonte e Recife indica diversificação geográfica. O complexo de vidro solar da Homerun Resources, com comissionamento previsto para 2027, desviará 12% da produção brasileira para aplicações fotovoltaicas, reduzindo os preços do vidro recozido nos canais tradicionais enquanto eleva as margens agregadas por meio de ganhos no mix de produtos.

A Argentina aproveita a atualização da Stellantis em Córdoba e os fluxos livres de tarifas do Mercosul para envidraçamento automotivo. O novo guia tributário da Colômbia garante alívio de IVA de 19% e crédito barato abaixo de 6,5% para fachadas com classificação energética, direcionando os incorporadores de Bogotá e Medellín para revestimentos de baixa emissividade, apesar dos volumes absolutos menores. O Chile aplica os padrões térmicos do Decreto Nº 5 em projetos residenciais acima de 1.000 m², tornando obrigatórios os testes em laboratórios credenciados e favorecendo os processadores domésticos com laboratórios certificados pela ISO.

O Peru e o restante da América do Sul capturam a demanda regional remanescente. O déficit habitacional de 491.904 unidades no Peru sinaliza potencial de construção de longo prazo, mas o consumo per capita de vidro permanece abaixo de 15 kg, metade do nível do Brasil, devido à autoconstrução informal. As economias menores dependem das exportações brasileiras, o que significa que a política comercial e o tempo de inatividade dos fornos no Brasil repercutem por todo o subcontinente.

Cenário Competitivo

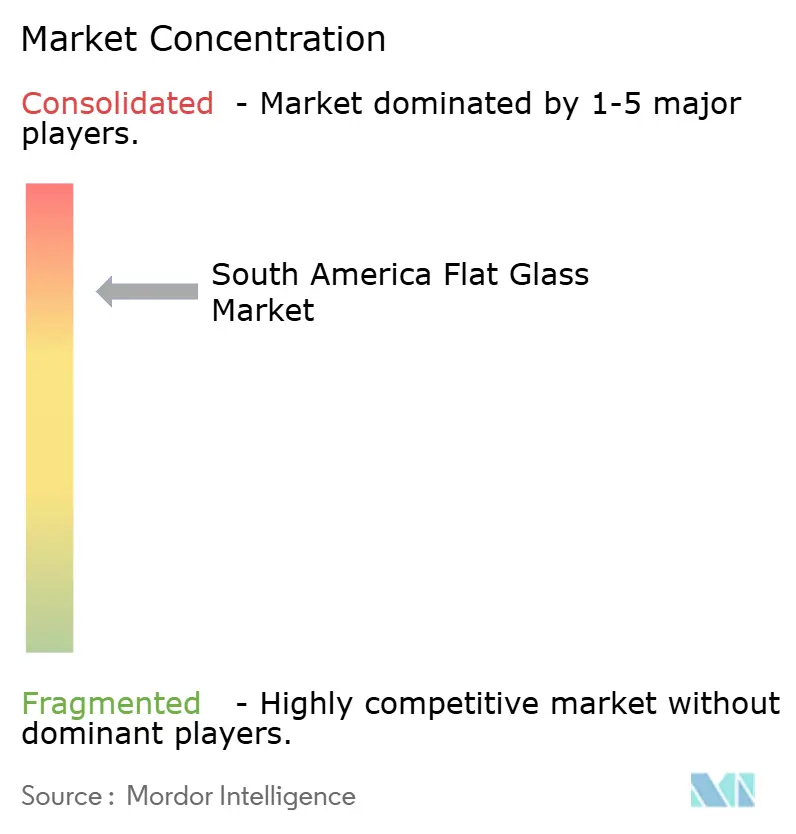

O mercado de vidro plano na América do Sul é altamente concentrado, com as cinco maiores empresas sendo AGC Inc., Saint-Gobain, Vitro, Guardian Industries, LLC e Cebrace Cristal Plano Ltda. A Saint-Gobain divulgou que uma sexta linha de float depende da manutenção dos direitos antidumping. Os planos de capacidade, portanto, dependem de proteções regulatórias mais do que da demanda pura. AGC e Saint-Gobain estão pilotando fornos elétricos híbridos capazes de reduzir pela metade o uso de gás natural, em resposta à Resolução CONAMA 436 do Brasil, que limita os NOx a 500 mg/Nm³. A tecnologia de descarbonização separará os líderes dos retardatários quando os padrões de emissão se tornarem mais rígidos.

A Homerun Resources introduziu capacidade disruptiva em vidro solar que desafia os participantes estabelecidos que dependem do float para construção. Guardian e Saint-Gobain adicionaram linhas de pulverização catódica de tripla prata para capturar a demanda de baixa emissividade incentivada fiscalmente na Colômbia e no Chile. Fornos regionais menores enfrentam obstáculos de capital para modernizar precipitadores eletrostáticos ou unidades de redução catalítica seletiva, acelerando a consolidação. As importações da Turquia, Malásia e Paquistão se mostraram competitivas até meados de 2025, quando os direitos reduziram os volumes desembarcados, mas a revisão de extinção de fevereiro de 2026 sobre vidro da China, Egito, Emirados Árabes Unidos e México testou novamente o poder de precificação doméstico.

A dinâmica competitiva até 2031 gira em torno de três incógnitas. Primeiro, se os participantes estabelecidos conseguirão implementar fornos híbridos antes dos picos de preço de combustível. Segundo, se a localização do vidro solar elevará ou canibalizará as margens do float para construção. Terceiro, se os marcos de defesa comercial permanecerão intactos por tempo suficiente para justificar novas linhas de float. Os participantes que resolverem essas variáveis estão posicionados para aprofundar sua participação no mercado de vidro plano na América do Sul.

Líderes do Setor de Vidro Plano na América do Sul

Guardian Industries, LLC

Vitro

Cebrace Cristal Plano Ltda.

AGC Inc.

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Homerun Resources Inc. assinou uma Carta de Intenções com a Nikolaus Sorg GmbH & Co. KG para desenvolver uma planta de fabricação de vidro solar com capacidade de 1.000 toneladas por dia em Santa Maria Eterna, localizada no município de Belmonte, Bahia, Brasil. O Projeto de Vidro Solar deve incorporar tecnologia avançada para a fabricação de vidro solar, incluindo um sistema de reforço elétrico projetado para aumentar a eficiência energética e reduzir a pegada de carbono.

- Setembro de 2025: A Cebrace Cristal Plano Ltda. lançou o ATMOS, o primeiro vidro plano de baixo carbono da América do Sul, composto por aproximadamente 70% de materiais reciclados e produzido com energia renovável. Este vidro reduz as emissões de gases de efeito estufa em cerca de 50% em comparação com os métodos de produção tradicionais, representando um avanço notável na construção sustentável na região.

Escopo do Relatório do Mercado de Vidro Plano na América do Sul

O vidro plano é um vidro em formato de chapa fabricado principalmente pelo processo float, no qual o vidro fundido é flutuado sobre estanho fundido para produzir superfícies de alta qualidade e sem distorções. É amplamente utilizado nas indústrias de construção civil, automotiva e eletrônica em aplicações como janelas, espelhos e displays. Os principais tipos de vidro plano incluem vidro float, vidro em chapa e vidro laminado a rolo, que podem passar por tratamentos adicionais para se tornarem vidro de segurança temperado ou vidro laminado.

O Mercado de Vidro Plano da América do Sul é segmentado por tipo de produto, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em vidro recozido, vidro revestido, vidro processado, vidro espelho e vidro padronizado. Por indústria do usuário final, o mercado é segmentado em construção civil e edificações, automotivo, vidro solar e outras indústrias de usuário final. Por geografia, o mercado é segmentado em Brasil, Argentina, Colômbia, Chile, Peru e restante da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Vidro Recozido |

| Vidro Revestido |

| Vidro Processado |

| Vidro Espelho |

| Vidro Padronizado |

| Construção Civil |

| Automotivo |

| Vidro Solar |

| Outros Setores de Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Vidro Recozido |

| Vidro Revestido | |

| Vidro Processado | |

| Vidro Espelho | |

| Vidro Padronizado | |

| Por Setor de Usuário Final | Construção Civil |

| Automotivo | |

| Vidro Solar | |

| Outros Setores de Usuário Final | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro plano na América do Sul?

O tamanho do mercado de vidro plano na América do Sul é de 2,53 milhões de toneladas em 2026 e deve atingir 2,91 milhões de toneladas até 2031.

Qual tipo de produto está crescendo mais rapidamente até 2031?

O vidro processado deve registrar um CAGR de 3,65% até 2031.

O que está impulsionando a demanda por vidro solar na região?

A rápida expansão fotovoltaica no Nordeste do Brasil e no Atacama do Chile, aliada à capacidade local de float de baixo teor de ferro da Homerun Resources, deve impulsionar os volumes de vidro solar a um CAGR de 5,52% até 2031.

Por que o Brasil é fundamental para a dinâmica de oferta regional?

O Brasil controla 64,44% da tonelagem de vidro plano na América do Sul, beneficia-se dos empréstimos do BNDES para construção verde e abriga a maioria das linhas de float, de modo que suas políticas comerciais e ambientais orientam os preços regionais.

Página atualizada pela última vez em: