Tamanho e Participação do Mercado de Fintech da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

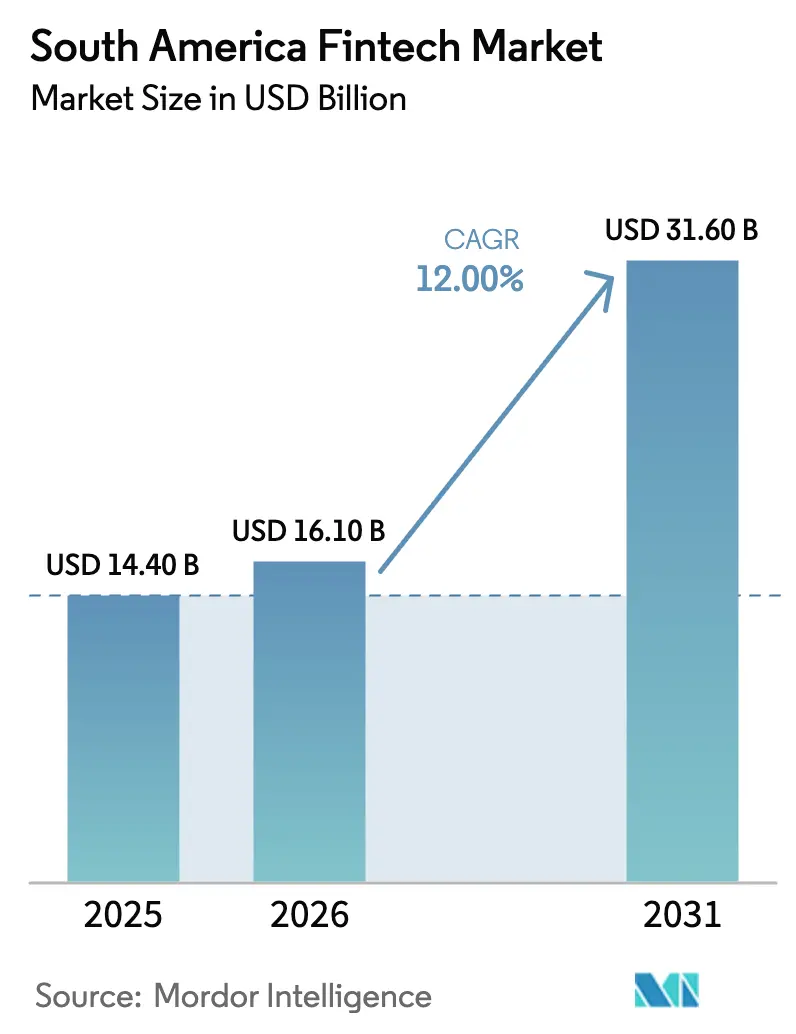

| Tamanho do mercado no ano base (2025) | 14.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da América do Sul por Mordor Intelligence

O tamanho do Mercado de Fintech da América do Sul deve crescer de USD 14,40 bilhões em 2025 para USD 16,10 bilhões em 2026 e tem previsão de atingir USD 31,60 bilhões até 2031 a um CAGR de 12% no período 2026-2031.

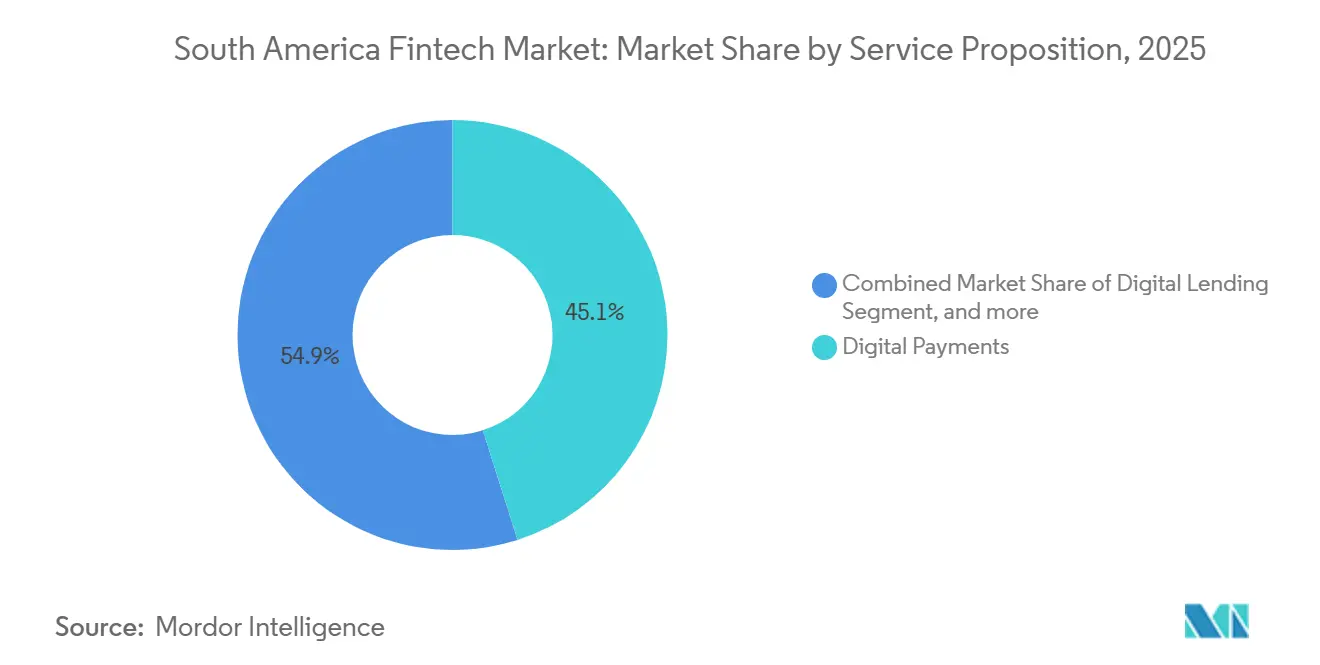

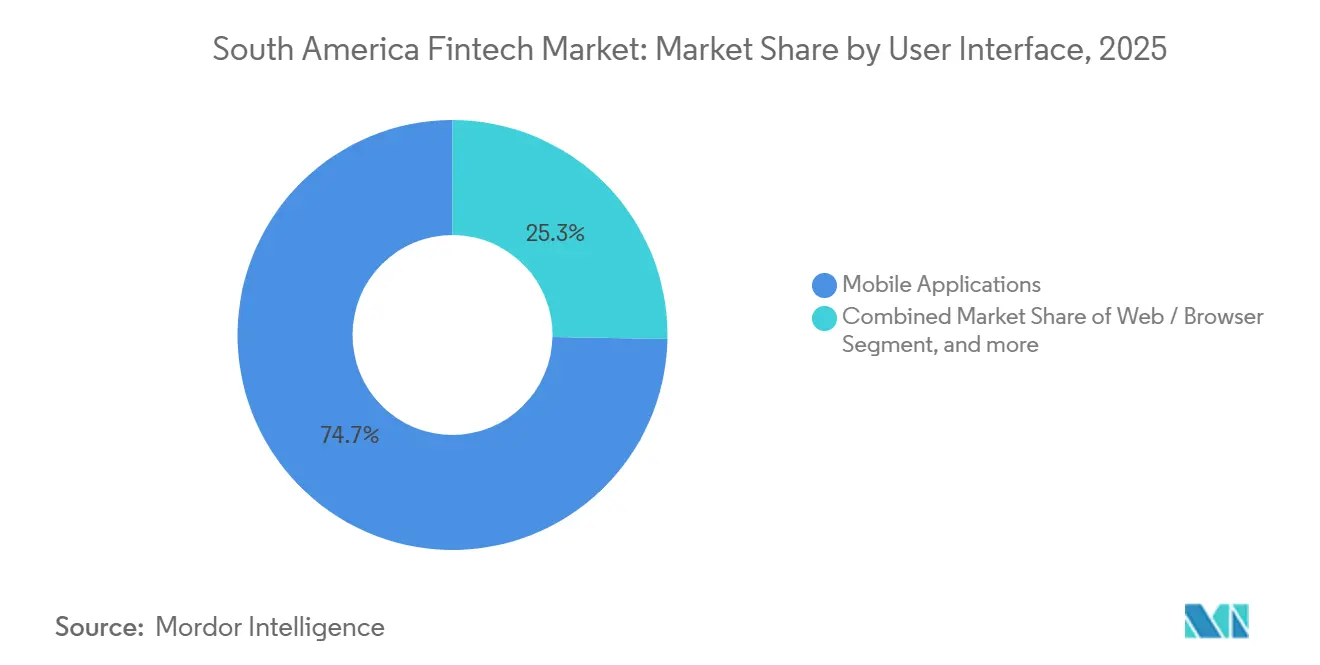

Os pagamentos digitais lideraram a atividade com uma participação de 45,0%, enquanto os empréstimos digitais estão definidos para expandir no ritmo mais acelerado, com um CAGR de 21,3%, à medida que o crédito ao consumidor e o financiamento a PMEs continuam a escalar. Os usuários do varejo impulsionaram 68,6% do uso em 2025, e os aplicativos móveis responderam por 74,7% das interações de interface, sublinhando um caminho centrado no mobile para integração e engajamento. Ventos contrários de curto prazo persistem devido a limites de intercâmbio, taxas de juros elevadas e controles cambiais que comprimem as taxas de captação e a economia de liquidação, particularmente no Brasil e na Argentina. A intensidade competitiva é alta, pois neobancos e plataformas de finanças incorporadas realizam venda cruzada de crédito, seguros e produtos de investimento, ilustrado pelos 127 milhões de clientes do Nubank[1]Nu Holdings Ltd., "Nu Holdings Ltd. divulga Resultados Financeiros do Terceiro Trimestre de 2025," Nu Holdings Ltd., international.nubank.com.br e pelos 72 milhões de usuários ativos mensais do Mercado Pago em toda a região[2]Mercado Libre, "Resultados Financeiros do Terceiro Trimestre de 2025," Mercado Libre, news.mercadolibre.com.

Principais Conclusões do Relatório

- Por proposta de serviço, os pagamentos digitais responderam por 45,0% do mercado de fintech da América do Sul em 2025, enquanto os empréstimos digitais têm previsão de expansão a um CAGR de 21,3% até 2031.

- Por usuário final, o segmento de varejo respondeu por 68,6% da participação do mercado de fintech da América do Sul em 2025 e tem projeção de crescimento a um CAGR de 13,3% até 2031.

- Por interface do usuário, os aplicativos móveis detiveram uma participação de 74,7% do mercado de fintech da América do Sul em 2025 e devem registrar um CAGR de 15,7% até 2031.

- Por geografia, o Brasil liderou o mercado de fintech da América do Sul com uma participação de 62,3% do mercado de fintech da América do Sul em 2025, enquanto o Peru tem projeção de registrar o crescimento mais acelerado, com um CAGR de 17,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fintech da América do Sul

Análise de Impacto dos Impulsionadores*

| (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|

| Expansão e funcionalidades de pagamentos em tempo real | +3.2% | Brasil, com repercussão para Argentina, Peru, Chile | Médio prazo (2-4 anos) |

| Portabilidade de dados de finanças abertas | +2.1% | Brasil, Chile, Colômbia, México, Argentina | Médio prazo (2-4 anos) |

| Finanças incorporadas em plataformas | +1.8% | Brasil, Argentina, México | Curto prazo (≤ 2 anos) |

| SoftPOS e aceitação de baixo custo | +1.5% | Brasil, Peru, Chile | Curto prazo (≤ 2 anos) |

| Poupança vinculada ao dólar via fintech | +2.0% | Argentina, Brasil, toda a região | Médio prazo (2-4 anos) |

| Depósitos tokenizados e CBDC | +1.4% | Brasil, Argentina, toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão e as Funcionalidades dos Pagamentos em Tempo Real Impulsionam o Crescimento do Volume

Os pagamentos em tempo real agora ancoram o crescimento das transações no mercado de fintech da América do Sul, liderados pelo Pix do Brasil, que processou 63,4 bilhões de transações em 2024, à medida que a adoção se aproxima da universalidade entre os adultos. A disponibilidade 24 horas por dia, 7 dias por semana, do Pix e sua liquidação rápida sustentaram um salto para 163 milhões de usuários registrados no final de 2024, enquanto novos recursos como o Pix Automático e o pagamento por aproximação expandiram os casos de uso para assinaturas e pagamentos no ponto de venda. Os trilhos interoperáveis do Peru, ancorados pelo Yape e pelo PLIN, suportam a aceitação por comerciantes no varejo urbano e no microcomércio. Os primeiros pilotos transfronteiriços que conectam o Pix a mercados vizinhos estão encurtando as janelas de liquidação e reduzindo os spreads cambiais para corredores de remessas e comércio eletrônico no mercado de fintech da América do Sul. A adoção de plataformas foi reforçada por grandes ecossistemas, com o Mercado Pago viabilizando desembolsos instantâneos para seus 72 milhões de usuários ativos mensais e a StoneCo reportando um aumento de 95% ano a ano nas transações Pix entre clientes de micro, pequenas e médias empresas no início de 2025. A clareza regulatória apoia a escala, incluindo os mandatos de interoperabilidade do Brasil e as iniciativas de pagamento instantâneo em andamento no Chile e na Colômbia para prazos de meados de 2026, bem como verificações aprimoradas de KYC e biometria em resposta a relatórios elevados de fraude por transferência autorizada.

A Portabilidade de Dados de Finanças Abertas Desbloqueia Crédito e Assessoria

O sistema de finanças abertas do Brasil registra mais de 43 milhões de consentimentos de usuários ativos e processa mais de 1,5 bilhão de chamadas de API semanalmente, colocando-o entre as maiores iniciativas globais por volume de transações. As diretrizes do banco central exigem o compartilhamento de dados nos domínios transacional, de crédito e de investimentos para instituições qualificadas, permitindo que terceiros precifiquem crédito sem garantia, vinculado à folha de pagamento e com garantia, usando fluxos verificados de conta e salário. O portfólio de empréstimos com garantia do Nubank cresceu 133% ano a ano em 2025, auxiliado pelo acesso consentido a dados de renda e conta que aprimoraram o desempenho de subscrição e cobrança. A CMF do Chile emitiu a Norma Geral nº 514 em julho de 2024 para exigir APIs padronizadas até julho de 2026, e a Colômbia publicou um decreto preliminar em junho de 2025 para estender a cobertura além do setor bancário para seguros e previdência. O Decreto Executivo nº 353 de 2025 da Argentina formalizou um sistema de finanças abertas com supervisão do BCRA e compartilhamento de dados baseado em consentimento, reduzindo ainda mais as barreiras para assessoria financeira multiproduto no mercado de fintech da América do Sul. Apesar do impulso, diferentes padrões de campos de dados e a nascente interoperabilidade transfronteiriça elevam os custos e a complexidade de integração para provedores menores.

Finanças Incorporadas no Comércio Eletrônico e em Super Aplicativos

As finanças incorporadas aprofundaram a distribuição no mercado de fintech da América do Sul à medida que as plataformas integraram pagamentos, crédito e seguros nativamente nas jornadas de checkout e de aplicativo. A unidade de fintech do Mercado Libre gerou USD 3,2 bilhões em receita líquida no terceiro trimestre de 2025, alta de 65% ano a ano em base neutra em relação ao câmbio, impulsionada por BNPL no checkout, crédito para comerciantes e empréstimos de capital de giro. Seu portfólio de crédito atingiu USD 11 bilhões, com saldos de cartão de crédito representando uma parcela significativa, subscritos com base em transações do marketplace e pontos de contato de entrega que fornecem sinais comportamentais ricos. Os neobancos aumentaram o engajamento por meio de ofertas de parceiros e proteções incorporadas, com o Nubank destacando a economia dos clientes proveniente de parcerias estratégicas que reforçam o uso e elevam o valor do tempo de vida. O banco central do Brasil classifica os provedores de finanças incorporadas como instituições de pagamento ou intermediários de crédito dependendo do escopo do produto, aplicando padrões de capital e prudenciais que ancoram a estabilidade enquanto permitem a inovação. As regras preliminares de finanças abertas do Chile permitem a iniciação de pagamento por terceiros a partir de contas de consumidores, o que pode contornar as redes de cartões tradicionais e reduzir as taxas de desconto para comerciantes no mercado de fintech da América do Sul.

Poupança Vinculada ao Dólar e Adoção de Stablecoins

As stablecoins ganharam tração como proteção contra a volatilidade da moeda local, com a América Latina processando USD 1 trilhão em transações de stablecoins de meados de 2022 a meados de 2025 e a Argentina liderando em penetração entre adultos[3]Chainalysis, "O Relatório de Geografia das Criptomoedas de 2025," Chainalysis, chainalysis.com. As fintechs brasileiras integraram pontos de entrada, e o Nubank reportou crescimento significativo nos saldos de USDC durante 2024, à medida que os clientes utilizavam dólares tokenizados para remessas e comércio eletrônico transfronteiriço. O Mercado Libre introduziu um produto de poupança denominado em dólares lastreado em reservas de USDC, estendendo rendimento acessível vinculado ao dólar a clientes do varejo dentro de uma experiência de aplicativo unificada. A Lei 14.478 do Brasil posiciona o banco central como a autoridade de prevenção à lavagem de dinheiro e ao financiamento do terrorismo para ativos virtuais e apoia a custódia supervisionada por instituições de pagamento, trazendo os serviços de criptomoedas para perímetros regulados. A Lei 27.739 da Argentina e as resoluções da CNV durante 2024 e 2025 estabeleceram um regime de registro de provedores de serviços de ativos virtuais que exige adequação de capital, segregação de fundos de clientes e divulgações periódicas, reforçando as salvaguardas para fluxos de poupança tokenizada. Impostos e encargos de entrada ainda moldam a adoção, incluindo o IOF de 3,5% do Brasil sobre transações cambiais, que elevam o custo efetivo das conversões de criptomoedas e remessas.

Análise de Impacto das Restrições*

| Impulsionador / Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição de clientes e baixa educação financeira | -1.6% | Peru, Colômbia, Equador, Brasil rural | Longo prazo (4+ anos) |

| Limites de tarifas comprimem a economia | -1.2% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Fraude por transferência autorizada nos trilhos de pagamento instantâneo | -0.9% | Brasil, com repercussão para Argentina, Chile | Curto prazo (≤ 2 anos) |

| Controles cambiais, fricções de liquidação | -1.4% | Argentina, Brasil, toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição de Clientes e Baixa Educação Financeira como Barreiras Estruturais ao Crescimento

Os altos custos de aquisição de clientes, aliados à persistentemente baixa educação financeira em vários mercados sul-americanos, continuam a restringir a escalabilidade das fintechs. Apesar da rápida adoção digital, a integração de consumidores ainda requer gastos significativos com marketing, verificação presencial e engajamento orientado à educação. Isso eleva o custo de aquisição de clientes combinado e deprime a economia do valor do tempo de vida, particularmente nos segmentos sem acesso a serviços bancários e nas áreas rurais. O desafio é estrutural e de longa duração, levando as fintechs a investir em educação financeira, integração assistida por agentes e personalização orientada por dados para melhorar a conversão e a retenção.

Controles Cambiais e Fricções de Liquidação

Os rígidos controles de capital na Argentina e as restrições relacionadas à liquidação cambial atrasam os fluxos transfronteiriços e adicionam custos para remessas e pagamentos a comerciantes no mercado de fintech da América do Sul. O IOF de 3,5% do Brasil sobre transações cambiais aumenta os custos para entradas e saídas de stablecoins e outras compras em moeda estrangeira. Essas restrições aceleraram a adoção de modelos especializados de Orquestração como Serviço que agregam métodos locais e roteiam pagamentos para evitar cadeias de correspondentes onerosas onde os regulamentos permitem. Mesmo com orquestração e trilhos de pagamento instantâneo, a reconciliação e a conversão de moedas frequentemente exigem reservas e proteções que pesam sobre a economia unitária para provedores que atendem corredores de fronteira. O impulso em direção à cooperação regulatória bilateral será central para reduzir as fricções e melhorar a disponibilidade de fundos entre moedas no mercado de fintech da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Empréstimos Digitais Lideram o CAGR à Medida que o Apetite por Crédito se Expande

Os pagamentos digitais capturaram 45,1% da participação do mercado de fintech da América do Sul em 2025, sustentados por trilhos como o Pix do Brasil e o Transferencias 3.0 da Argentina, que reduziram os custos de aceitação para consumidores e comerciantes. Dentro do mix de segmentos, os empréstimos digitais têm previsão de expansão a um CAGR de 21,3% entre 2026 e 2031, destacando a aceleração no mercado de fintech da América do Sul à medida que a subscrição para clientes com histórico de crédito limitado escala por meio de dados de finanças abertas e canais de crédito incorporado. Os credores agora combinam dados bancários consentidos com históricos de marketplace e logística para avaliar o comportamento de pagamento de consumidores e tomadores de micro, pequenas e médias empresas, comprimindo os tempos de aprovação enquanto elevam as taxas de aceitação para segmentos anteriormente desatendidos. O portfólio de empréstimos com garantia do Nubank cresceu 133% ano a ano em 2025, auxiliado pelo acesso a depósitos de salário verificados e fluxos de conta que fortaleceram a qualidade de originação e as cobranças. O braço de fintech do Mercado Libre escalou a emissão de crédito para USD 11 bilhões até o terceiro trimestre de 2025, usando dados de transações do marketplace e pontos de contato de entrega para calibrar saldos rotativos, inadimplência e precificação.

O impulso nas adjacências de investimento e seguros apoiou uma proposta mais completa para usuários do varejo e de micro, pequenas e médias empresas. Os ativos sob gestão do Mercado Pago dobraram ano a ano para USD 15,1 bilhões no terceiro trimestre de 2025, à medida que produtos de mercado monetário foram agrupados em experiências de carteira diária com rendimentos atraentes vinculados a benchmarks. Os neobancos e as plataformas de pagamentos introduziram produtos de proteção direcionados para pequenas empresas, incorporando opções de cobertura nos fluxos de integração e checkout para aumentar as taxas de adesão ao longo do tempo. À medida que os provedores expandem para empréstimos em escala, os padrões de conformidade vinculados à proteção de dados e à prevenção à lavagem de dinheiro aumentaram os custos fixos e favoreceram os players com governança e capital robustos, reforçando a dinâmica de consolidação no mercado de fintech da América do Sul. Em balanço, o setor de fintech da América do Sul continua a migrar de pagamentos de produto único para serviços financeiros multiproduto, com a monetização liderada por crédito impulsionando o próximo ciclo de crescimento, onde dados consentidos apoiam a subscrição e as cobranças.

Por Usuário Final: O Varejo Domina a Participação Enquanto a Fintech Empresarial Aprofunda a Penetração

Os usuários do varejo responderam por 68,6% da atividade geral em 2025 e têm projeção de crescimento a um CAGR de 13,3% até 2031, à medida que carteiras digitais, contas em neobancos e financiamentos no aplicativo ampliam o alcance na base de consumidores. O Nubank atende 127 milhões de clientes no Brasil, México e Colômbia, com mais de 83% do engajamento via aplicativos móveis que simplificam pagamentos, crédito e poupança em uma única interface. A consolidação pelo varejo de pagamentos de contas, transferências entre pessoas e investimentos em uma única carteira móvel aumentou os volumes de depósito em dinheiro e aprofundou o comportamento de poupança em mercados-chave como o Brasil. Os pagamentos incorporados e o BNPL no checkout melhoram a conversão e o valor médio do pedido, incentivando o uso recorrente e fortalecendo os efeitos de rede da plataforma no mercado de fintech da América do Sul. À medida que a adoção pelo varejo amadurece, os provedores estão adicionando recursos de assessoria, segurança biométrica e assistência baseada em inteligência artificial para sustentar o engajamento e reduzir os custos de suporte.

Os usuários empresariais finais, incluindo micro, pequenas e médias empresas, trabalhadores autônomos e grandes empresas, adotam cada vez mais múltiplos serviços, abrangendo aquisição e gestão de caixa até crédito e pagamentos transfronteiriços. As plataformas para comerciantes integram aceitação de pagamentos, financiamento de capital de giro e ferramentas de liquidação em painéis unificados para reduzir as fricções de reconciliação e melhorar a visibilidade do fluxo de caixa. As grandes empresas expandem as capacidades de cobrança local em vários países por meio de orquestração de pagamentos que suporta métodos de pagamento alternativos, pagamentos instantâneos e reconciliação em múltiplas moedas sob uma única integração. Iniciativas regulatórias como o Pix Automático para cobranças recorrentes e os mandatos de compartilhamento de dados de finanças abertas no Chile e na Colômbia estão expandindo o acesso a dados mais ricos de PMEs, desbloqueando pontuações mais precisas e menores taxas de perda para crédito empresarial. Ao longo do período de previsão, o setor de fintech da América do Sul deve ver uma adoção mais rápida de financiamento comercial incorporado, pagamentos na cadeia de suprimentos e BNPL entre empresas, à medida que os provedores padronizam dados, simplificam a integração e escalam a aceitação de pagamentos instantâneos interoperáveis.

Por Interface do Usuário: Aplicativos Móveis Lideram Participação e Crescimento

Os aplicativos móveis responderam por 74,7% do uso em 2025 e têm projeção de expansão a um CAGR de 15,7% até 2031, refletindo a adoção de internet com foco no mobile na região e o rápido avanço dos recursos financeiros nos aplicativos. A penetração de smartphones supera 75% no Brasil, Argentina, Chile e Colômbia, e as experiências com foco em aplicativos agora agrupam pagamentos por QR, transferências entre pessoas e fluxos de checkout para comerciantes em uma única jornada. O Nubank processa dezenas de bilhões de dólares em volume de compras com cartão trimestralmente por meio de sua interface nativa para mobile, com a grande maioria dos clientes interagindo via iOS e Android em vez de portais web. Os 72 milhões de usuários ativos mensais do Mercado Pago realizam bilhões de transações de pagamento anualmente dentro de um aplicativo unificado que conecta pagamentos diários, crédito e poupança.

As interfaces web para desktop e baseadas em navegador atendem a painéis empresariais, portais B2B e fluxos de trabalho que exigem reconciliação e relatórios complexos. Os orquestradores de pagamentos oferecem rastreamento de liquidação em tempo real e reconciliação em múltiplos países por meio de portais para comerciantes que complementam as integrações de API. Os dispositivos POS e IoT, incluindo smartphones habilitados para SoftPOS, respondem por uma minoria significativa das interações à medida que os microcomercantes adotam a aceitação por aproximação sem hardware dedicado. A segurança por design está padronizando o desenvolvimento móvel em todo o mercado de fintech da América do Sul, com os requisitos SPoC do PCI promovendo biometria, tokenização e criptografia em nível de dispositivo para proteger os dados do cartão. As regras de privacidade, como a LGPD do Brasil e a Lei de Proteção de Dados Pessoais da Argentina, reforçam as estruturas de consentimento e portabilidade de dados que orientam o design de produtos e elevam o rigor de conformidade para as equipes de mobile. Como resultado, o mercado de fintech da América do Sul continua a favorecer a distribuição com foco no mobile, enquanto os canais web e de dispositivos atendem a casos de uso especializados e requisitos empresariais.

Análise Geográfica

O Brasil deteve 62,3% da participação do mercado de fintech da América do Sul em 2025, sustentado pela adoção quase universal do Pix e por uma estrutura madura de finanças abertas que processa mais de 1,5 bilhão de chamadas de API semanalmente. O Pix processou 63,4 bilhões de transações em 2024 e continua a aprofundar a aceitação por comerciantes com recursos de QR e pagamento por aproximação no varejo e nos serviços. A base do Nubank no Brasil atingiu 110 milhões de clientes até o terceiro trimestre de 2025, e as operações de fintech do Mercado Libre contribuíram materialmente para os resultados consolidados, sublinhando a força dos ecossistemas financeiros liderados por plataformas. O regime de autorização de provedores de serviços de ativos virtuais do Brasil, publicado em novembro de 2025, entra em vigor em fevereiro de 2026 com requisitos de capital escalonados variando de BRL 10,8 milhões (USD 1,95 milhão) a BRL 37,2 milhões (USD 6,72 milhões), consolidando os serviços de criptomoedas entre players licenciados e sinalizando a liderança regulatória contínua para o mercado de fintech da América do Sul.

O Peru tem projeção de registrar o crescimento geográfico mais acelerado, com um CAGR de 17,6% de 2026 a 2031, ancorado por trilhos de pagamento instantâneo interoperáveis e uma base de usuários crescente no Yape e no PLIN. A colaboração do Banco Central de Reserva com a NPCI International em infraestrutura no estilo UPI posiciona o Peru para ser pioneiro na liquidação instantânea transfronteiriça dentro do corredor andino, com escolhas de design voltadas para reduzir os spreads cambiais e acelerar a disponibilidade de fundos. As estruturas de licenciamento para provedores de dinheiro eletrônico e carteiras esclarecem os caminhos de entrada para neobancos, enquanto as lacunas de inclusão financeira permanecem como alavanca de crescimento para carteiras móveis e empréstimos incorporados. De acordo com o Índice Global de Inclusão Financeira do Banco Mundial, uma grande parcela dos adultos peruanos permanece fora do sistema bancário formal, o que apoia a adoção contínua de carteiras e o crédito direcionado construído sobre históricos de transações verificados.

O mandato de finanças abertas do Chile, formalizado em julho de 2024 por meio da Norma Geral nº 514 da CMF com data de implementação em julho de 2026, deve apoiar a inovação em pontuação de crédito, gestão de patrimônio e iniciação de pagamentos, com todas as instituições supervisionadas pela CMF obrigadas a participar. As carteiras digitais lideradas pelo MACH e os especialistas em pagamentos de conta a conta como o Khipu continuam a expandir a adoção por consumidores e comerciantes à medida que os padrões de finanças abertas tomam forma. Na Argentina, a volatilidade regulatória coexiste com a rápida adoção de poupança vinculada ao dólar e o uso generalizado de carteiras, e o banco central autorizou as instituições financeiras licenciadas a fornecer custódia e negociação de criptomoedas a partir de abril de 2026 sob a Resolução 2026-03, sinalizando uma mudança em direção a serviços tokenizados regulados. O restante da América do Sul, incluindo Colômbia e Uruguai, permanece importante para a expansão regional, com a Colômbia avançando na modernização dos pagamentos instantâneos e o Uruguai pilotando testes de open banking com múltiplos bancos comerciais. A cooperação regulatória transfronteiriça permanece uma prioridade para aprimorar a interoperabilidade e a escala no mercado de fintech da América do Sul.

Cenário Competitivo

O mercado de fintech da América do Sul permanece moderadamente fragmentado, com os cinco principais players respondendo coletivamente por uma parcela significativa do volume de transações, à medida que ecossistemas de plataformas, neobancos regionais e orquestradores especializados competem em preço, venda cruzada e distribuição. O Mercado Pago aproveita a escala do marketplace para realizar venda cruzada de pagamentos, crédito e poupança, processando fortes volumes no terceiro trimestre de 2025 e registrando crescimento de receita de 65% ano a ano em base neutra em relação ao câmbio em sua unidade de fintech. O Nubank foca na subscrição e cobrança habilitadas por inteligência artificial enquanto expande a amplitude de produtos, o que aumentou o engajamento e apoiou o crescimento da monetização durante 2025. Os adquirentes e processadores de pagamentos aprimoraram suas propostas de valor integrando pagamentos instantâneos na aceitação por comerciantes, enquanto mantinham a flexibilidade de aceitação de cartões para reter participação no mercado de fintech da América do Sul.

As oportunidades de espaço em branco se concentraram em torno das finanças incorporadas para PMEs, onde as plataformas para comerciantes e os adquirentes aproveitam os dados de transações para estender capital de giro e financiamento de recebíveis. A portabilidade de dados de finanças abertas do Brasil equipa os credores com históricos mais ricos de PMEs para pontuação e cobranças, ajudando a reduzir as lacunas de longa data no acesso ao crédito formal. A aceitação unificada de QR Pix e SoftPOS pela StoneCo reduziu a rotatividade de comerciantes em 2024, expandindo as opções para pagamentos instantâneos e baseados em cartão em um único dispositivo, melhorando assim a economia de retenção. Os orquestradores focados em empresas, como a dLocal, aumentaram a conversão adicionando métodos alternativos locais e fluxos de conta a conta, fortalecendo a aceitação transfronteiriça enquanto mantinham a conformidade com as regras de licenciamento nacionais. À medida que os limites de tarifas e as fricções cambiais continuam a moldar a economia unitária, a receita diversificada proveniente de empréstimos, poupança e seguros tornou-se central para a resiliência no mercado de fintech da América do Sul.

A regulação elevou os limites de capacidade e favoreceu os players bem capitalizados com programas robustos de risco, prevenção à lavagem de dinheiro e governança de dados. O regime de autorização de provedores de serviços de ativos virtuais do Brasil, em vigor a partir de fevereiro de 2026, exige capital escalonado variando de BRL 10,8 milhões (USD 1,9 milhão) a BRL 37,2 milhões (USD 6,7 milhões) e prescreve padrões de divulgação e prevenção à lavagem de dinheiro que consolidarão os serviços de criptomoedas entre entidades licenciadas. Em paralelo, as regras da CNV e do banco central da Argentina formalizam as finanças abertas e o registro de provedores de serviços de ativos virtuais, aumentando o ônus de conformidade para entrantes menores, mas esclarecendo os caminhos para escalar a poupança tokenizada dentro de canais regulados. Nesse contexto, os líderes no mercado de fintech da América do Sul estão se diferenciando por meio do agrupamento de plataformas, ciclos de produtos mais rápidos e parcerias que adicionam métodos de pagamento locais e reduzem as fricções de liquidação transfronteiriça.

Líderes do Setor de Fintech da América do Sul

Nubank (Nu Holdings)

Mercado Pago (Mercado Libre)

PagSeguro (PagBank)

StoneCo

PicPay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A dLocal firmou parceria com a DHL Express Brasil para automatizar os pagamentos via Pix e acelerar os processos de liberação de encomendas no país.

- Dezembro de 2025: A dLocal e a Yuno expandiram sua parceria para simplificar a expansão de empresas em mercados emergentes, combinando expertise local e orquestração de pagamentos em mais de 1.000 métodos.

- Agosto de 2025: A dLocal introduziu o SmartPix no Brasil para permitir que os comerciantes armazenem credenciais Pix e simplifiquem os pagamentos recorrentes e os pagamentos com dados armazenados.

Escopo do Relatório do Mercado de Fintech da América do Sul

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobancos |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Brasil |

| Peru |

| Chile |

| Argentina |

| Restante da América do Sul |

| Por Proposta de Serviço | Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais | |

| Investimentos Digitais | |

| Insurtech | |

| Neobancos | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface do Usuário | Aplicativos Móveis |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografia | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do espaço de fintech da América do Sul?

O tamanho do mercado de fintech da América do Sul é estimado em USD 16,1 bilhões em 2026 e tem projeção de atingir USD 31,6 bilhões até 2031 a um CAGR de 12%.

Qual segmento está se expandindo mais rapidamente na América do Sul?

Os empréstimos digitais são a proposta de serviço de crescimento mais acelerado, com previsão de expansão a um CAGR de 21,3% entre 2026 e 2031, à medida que as finanças abertas e o crédito incorporado melhoram a subscrição e o acesso.

Qual é a dominância dos aplicativos móveis nas interações dos usuários?

Os aplicativos móveis responderam por 74,7% das interações em 2025 e devem crescer a um CAGR de 15,7% até 2031, refletindo a forte adoção de smartphones na região.

Qual país lidera a região e qual está crescendo mais rapidamente?

O Brasil lidera com uma participação de 62,3% com base no Pix e nas finanças abertas, enquanto o Peru tem projeção de registrar o crescimento mais acelerado com um CAGR de 17,6% até 2031.

Como os pagamentos em tempo real estão moldando a dinâmica competitiva?

O Pix tornou-se o principal trilho no Brasil com 63,4 bilhões de transações em 2024, e novos recursos como o Pix Automático, além de pilotos transfronteiriços, estão ampliando os casos de uso e comprimindo os tempos de liquidação.

Quais desenvolvimentos regulatórios os operadores devem acompanhar em 2026?

O regime de autorização de provedores de serviços de ativos virtuais do Brasil, em vigor a partir de fevereiro de 2026 com capital escalonado, e a autorização da Argentina para que os bancos ofereçam custódia e negociação de criptomoedas até abril de 2026, são mudanças centrais para escalar os serviços tokenizados.

Página atualizada pela última vez em: