Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

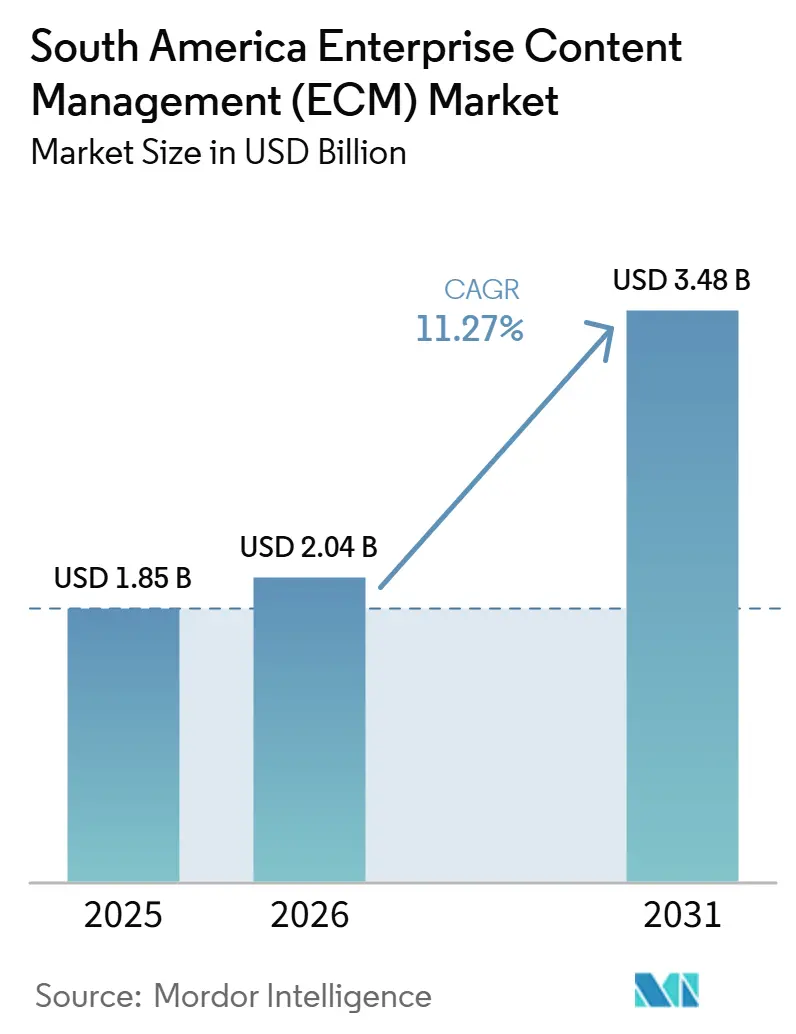

| Tamanho do mercado no ano base (2025) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul por Mordor Intelligence

O tamanho do mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul foi avaliado em 1,9 bilhão de USD em 2025 e estima-se que cresça de 2 bilhões de USD em 2026 para atingir 3,5 bilhões de USD até 2031, a um CAGR de 11,27% durante o período de previsão (2026-2031). O Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul está em expansão à medida que as empresas tratam os sistemas de conteúdo como parte de modelos operacionais digitais mais amplos, em vez de arquivos independentes — uma mudança que se insere na base de transformação digital de 126,2 bilhões de USD da região em 2026. A demanda está crescendo à medida que instituições financeiras, agências públicas, prestadores de serviços de saúde e grandes corporações migram processos intensivos em papel para fluxos de trabalho digitais e precisam de maior controle sobre registros, acesso, pesquisa e retenção. A implantação em nuvem, a orquestração de fluxos de trabalho e o tratamento de documentos baseado em inteligência artificial estão deixando de ser atualizações opcionais para se tornarem critérios centrais de compra, alterando a forma como os fornecedores estruturam plataformas e serviços. A concorrência permanece ativa entre fornecedores globais de software e parceiros regionais de implementação, especialmente onde configurações de conformidade local, suporte a idiomas e profundidade de integração afetam o sucesso dos projetos. O crescimento ainda é limitado por regras de residência de dados, pela complexidade da migração de repositórios legados e pelo custo de conectar plataformas de conteúdo em ambientes de aplicações fragmentados.

Principais Conclusões do Relatório

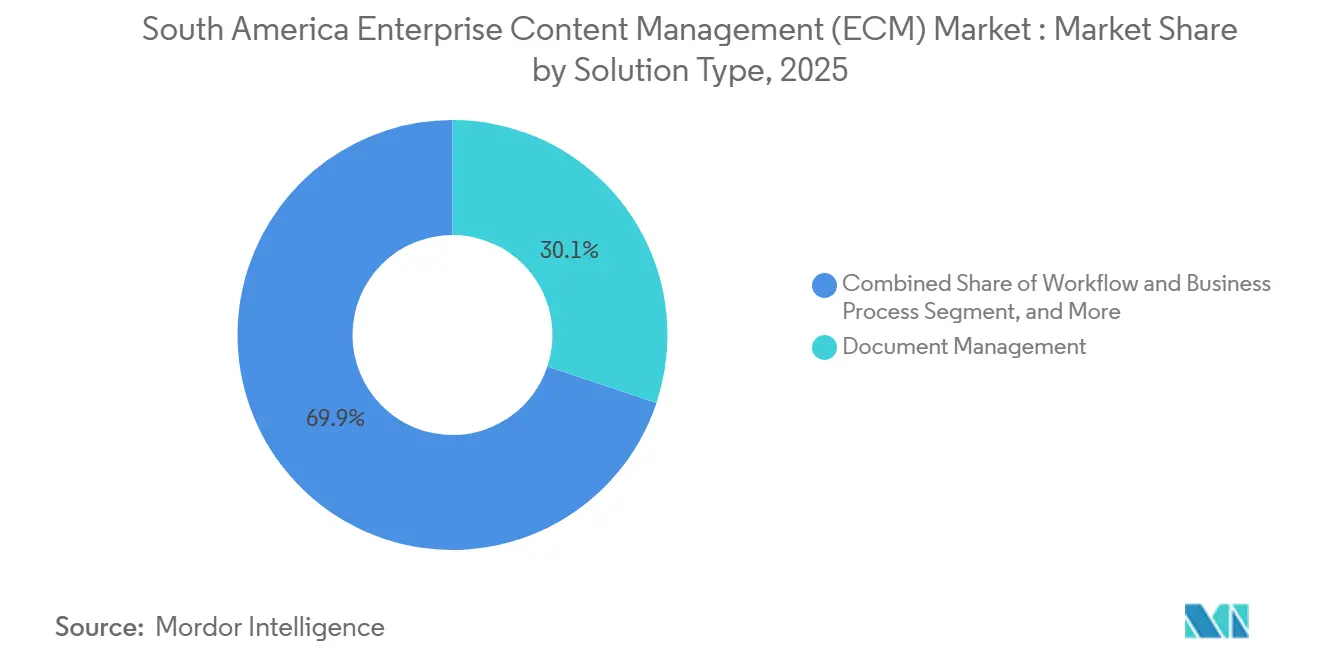

- Por tipo de solução, a Gestão de Documentos liderou com 30,12% de participação na receita em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, enquanto a Gestão de Fluxo de Trabalho e Processos de Negócios tem previsão de expansão a um CAGR de 13,48% até 2031.

- Por modo de implantação, a nuvem representou 48,53% da receita em 2025 e registrou o maior CAGR projetado de 14,21% até 2031 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul.

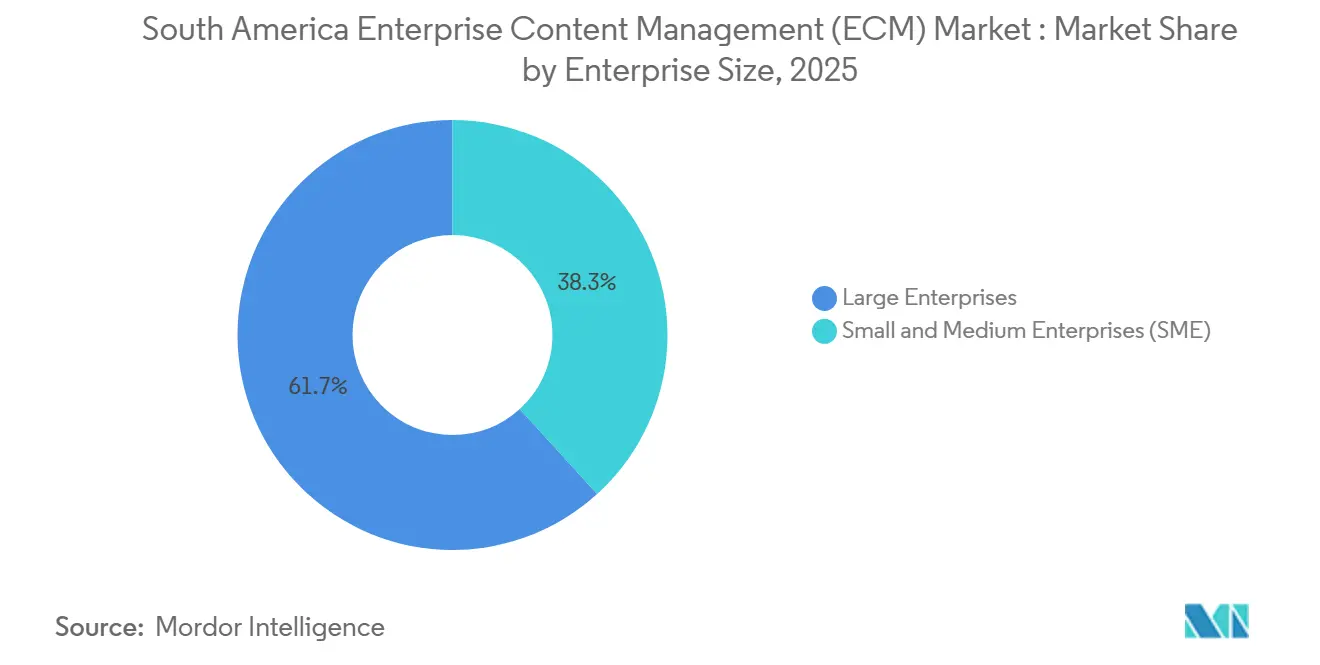

- Por porte empresarial, as grandes empresas representaram 61,74% da receita em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, enquanto as PMEs têm projeção de crescimento à taxa mais rápida de 13,69% até 2031.

- Por setor do usuário final, o BFSI capturou 24,18% da receita em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, enquanto a saúde avança ao maior CAGR de 13,82% até 2031.

- Por geografia, o Brasil deteve 60,24% da receita regional em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, enquanto a Argentina tem previsão de expansão ao CAGR mais rápido de 14,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização Acelerada de Fluxos de Trabalho Intensivos em Conteúdo no Setor Bancário e nos Serviços Públicos | +2.8% | Brasil, Argentina, Colômbia, Peru | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem de Repositórios de Conteúdo e Mecanismos de Fluxo de Trabalho | +2.5% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Classificação, Extração e Pesquisa de Documentos Habilitadas por Inteligência Artificial | +2.2% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Requisitos de Open Banking e Conformidade Digital no Brasil | +1.8% | Brasil, com repercussão para Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Ascensão da Automação Setorial para Fluxos de Trabalho de Seguros, Saúde e Jurídico | +1.5% | Brasil, Colômbia, Peru, Chile | Médio prazo (2-4 anos) |

| Precificação de ECM por Assinatura Reduzindo Barreiras de Adoção no Mercado Intermediário | +1.2% | Toda a região, com concentração no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Acelerada de Fluxos de Trabalho Intensivos em Conteúdo no Setor Bancário e nos Serviços Públicos

Os governos de toda a América do Sul estão consolidando a administração baseada em papel em fluxos de trabalho digitais, o que está aumentando a demanda no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul. O Peru reportou mais de 6.000 serviços públicos digitalizados e disponíveis online até junho de 2026, o que elevou o volume de registros que as agências precisam capturar, armazenar, pesquisar e reter.[1]Presidência do Conselho de Ministros do Peru, "Premier Arroyo: Perú Cuenta con Más de 6000 Servicios Públicos Digitalizados y Disponibles en Línea," TV Perú, tvperu.gob.pe A Inspeção Geral de Justiça da Argentina publicou a Resolução Geral 7/2026 em 1º de julho de 2026 e estabeleceu o sistema de documentação digital SODA para registros corporativos. Esses mandatos aumentam a quantidade de conteúdo governado que deve passar pelas etapas de recebimento, revisão, aprovação e arquivamento sem gargalos manuais. As empresas privadas que submetem registros a agências públicas também estão sendo impulsionadas a adotar modelos de intercâmbio digital, mesmo quando não iniciaram seus próprios programas internos de transformação. Esse efeito cascata está encurtando os ciclos de compra de ferramentas de gestão de documentos e fluxo de trabalho nos setores bancário, jurídico, de terceirização e de prestadores de serviços públicos.

Migração para a Nuvem de Repositórios de Conteúdo e Mecanismos de Fluxo de Trabalho

A implantação em nuvem já representou 48,5% da receita em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, indicando que a entrega hospedada é o caminho padrão para muitos novos projetos. O apelo é prático, pois os compradores podem escalar a capacidade de armazenamento e fluxo de trabalho com mais rapidez e evitar o ônus de infraestrutura de uma implantação local completa. As configurações híbridas também estão ganhando relevância à medida que as empresas tentam reduzir os custos operacionais do conteúdo ativo, mantendo um controle mais rigoroso sobre arquivos altamente sensíveis. A Hyland anunciou em junho de 2026 que seu Content Innovation Cloud passaria a operar no Microsoft Azure, oferecendo aos clientes opções mais amplas de residência de dados e alcance regional. Esse tipo de alinhamento com provedores de nuvem de grande escala é importante no Brasil e na Argentina, onde a flexibilidade do fornecedor agora tem mais peso nas decisões de aquisição. Isso também cria demanda constante por parceiros regionais capazes de gerenciar migração, limpeza de metadados, design de permissões e governança pós-implantação.

Classificação, Extração e Pesquisa de Documentos Habilitadas por Inteligência Artificial

A inteligência artificial está transformando o Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, passando do armazenamento passivo de arquivos para a inteligência ativa de conteúdo. A IBM e a CXP Brasil implementaram uma solução de automação inteligente para a MDS Brasil em fevereiro de 2026, multiplicando por 7,5 vezes o volume de processamento de reconciliação de demonstrações financeiras com o uso do IBM Robotic Process Automation e do IBM Document Processing Engine no IBM Cloud.[2]ABES, "IBM e CXP Implementam Soluções de IA na MDS Brasil, Melhorando Eficiência da Seguradora," ABES, abes.org.br A Orizon Brasil, que processa mais de 500.000 eventos médicos por dia, alcançou 70% de automação nos fluxos de trabalho de recebimento de guias médicas após implantar a classificação de documentos baseada em inteligência artificial. Esses exemplos mostram que a inteligência artificial está sendo utilizada em ambientes operacionais reais, e não em programas-piloto isolados. Os compradores estão atribuindo mais valor à precisão de extração, à qualidade de pesquisa e ao roteamento de fluxos de trabalho, pois esses recursos afetam diretamente o tempo de ciclo e a prontidão para conformidade. Os fornecedores capazes de treinar modelos com documentos em português, registros fiscais brasileiros e formatos regulatórios regionais estão em posição mais forte do que plataformas que dependem apenas de modelos globais genéricos.[3]Santo Digital, "Orizon Brasil," Santo Digital, sd.insany.co

Requisitos de Open Banking e Conformidade Digital no Brasil

O framework de Open Finance do Brasil está impulsionando as instituições a manter registros mais organizados, históricos de consentimento mais robustos e controle de versão mais confiável no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul. O Banco Central do Brasil publicou a Instrução Normativa BCB Nº 724 em abril de 2026 e lançou a versão 7.0 do Manual de Escopo de Dados e Serviços do Open Finance para as instituições participantes. As sucessivas atualizações de API exigem trilhas de conteúdo auditáveis, retenção baseada em políticas e governança mais rigorosa sobre documentos vinculados à atividade financeira dos clientes. A autoridade fiscal da Argentina também emitiu a Resolução Geral RG 5824/2026 em julho de 2026, encerrando as exceções remanescentes à faturação eletrônica obrigatória. O Brasil e a União Europeia também anunciaram decisões mútuas de adequação de dados em janeiro de 2026, reduzindo as fricções para fluxos de dados transfronteiriços entre as duas jurisdições. Em conjunto, essas regras estão tornando a conformidade um gatilho direto para os gastos com ECM, em vez de uma solicitação de funcionalidade secundária.[4]LLB Solutions, "Argentina 2026: End of E-Invoicing Exceptions Under RG 5824/2026," LLB Solutions, llbsolutions.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Residência de Dados e Transferência Transfronteiriça | -1.5% | Brasil, Argentina, Chile (âmbito regulatório nacional) | Curto prazo (≤ 2 anos) |

| Complexidade da Migração de Repositórios Legados Após Fusões e Consolidação de Sistemas | -1.2% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Preocupações com Segurança e Privacidade em Repositórios de Conteúdo Hospedados na Nuvem | -0.8% | Toda a região | Médio prazo (2-4 anos) |

| Custos de Integração de API e Aprisionamento a Fornecedores em Ecossistemas de Conteúdo com Múltiplas Aplicações | -0.5% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Residência de Dados e Transferência Transfronteiriça

As regras de localização de dados continuam a desacelerar as implantações em múltiplos países no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul. A ANPD do Brasil emitiu o Regulamento de Transferência Internacional de Dados em agosto de 2024 e exigiu Cláusulas Contratuais Padrão para transferências a jurisdições sem reconhecimento de adequação. Isso significa que as arquiteturas de conteúdo devem considerar onde os dados pessoais são armazenados, processados, copiados e compartilhados. A decisão de adequação entre a União Europeia e o Brasil de janeiro de 2026 facilitou um corredor importante, mas não eliminou a necessidade de um design cuidadoso para o restante da região. Para compradores multinacionais, isso amplia a revisão jurídica, complica as escolhas de hospedagem e retarda os cronogramas de implantação mais amplos. Os fornecedores com controles de localização mais claros e modelos de políticas mais robustos estão em melhor posição para reduzir essa fricção.

Complexidade da Migração de Repositórios Legados Após Fusões e Consolidação de Sistemas

A migração de repositórios legados continua sendo um freio prático para novos gastos no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul. Muitas grandes instituições ainda operam ambientes de conteúdo paralelos construídos em diferentes períodos, sob diferentes regras de metadados e em plataformas incompatíveis. Quando esses repositórios são consolidados após fusões ou revisões de infraestrutura, as equipes frequentemente encontram índices incompletos, estruturas de arquivos inconsistentes e formatos obsoletos que exigem trabalho manual antes que a migração possa prosseguir. Esse esforço adicional estende os orçamentos e atrasa planos de modernização mais amplos que, de outra forma, se expandiriam para casos de uso de fluxo de trabalho e inteligência artificial. Bancos menores, cooperativas e organizações regionais são particularmente vulneráveis, pois frequentemente carecem do pessoal e dos recursos necessários para manter as operações em funcionamento enquanto executam programas de migração complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Gestão de Documentos Ancora um Mix de Soluções em Transformação

A Gestão de Documentos representou 30,12% do mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul em 2025, tornando-se o maior bloco de soluções, pois captura, indexação, controle de acesso e retenção continuam sendo os requisitos centrais para a maioria dos projetos iniciais. Essa posição reflete o fato de que muitas empresas ainda começam centralizando arquivos antes de tentar um redesenho mais amplo de processos. A Gestão de Registros continua atraindo demanda constante em ambientes regulados, onde períodos de retenção, retenções legais e recuperação para auditoria são obrigatórios. A Gestão de Casos e a Gestão de Conteúdo Web também permanecem relevantes quando os registros de interação com clientes e a publicação digital precisam ser controlados dentro de regras formais de governança.

A Gestão de Fluxo de Trabalho e Processos de Negócios é o tipo de solução de crescimento mais rápido, com um CAGR de 13,48% até 2031, indicando que os compradores querem cada vez mais que os sistemas de conteúdo movimentem o trabalho, em vez de simplesmente armazenar documentos. O roteamento de faturas, o tratamento de sinistros, a aprovação de contratos e o tratamento de solicitações de serviço estão se tornando gatilhos de compra mais importantes porque produzem ganhos de eficiência visíveis sem exigir a substituição completa de um sistema central. A Gestão de Ativos Digitais está ganhando mais espaço nos setores voltados ao cliente, onde a consistência da marca e o controle de mídia são importantes, embora ainda seja menor do que as funções centradas em documentos. A categoria Outras Soluções, que inclui arquivamento de e-mails, gestão de assinaturas eletrônicas e cofres de conformidade, também está se ampliando à medida que a definição de registros digitais se expande nos frameworks de conformidade sul-americanos.

Por Modo de Implantação: Impulso da Nuvem Sustentado em Todos os Níveis de Implantação

A nuvem deteve 48,53% da participação do mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul em 2025 e tem projeção de avançar a um CAGR de 14,21% até 2031, tornando-se tanto o modelo de implantação líder quanto o de crescimento mais rápido. Essa combinação sinaliza uma demanda estrutural, e não um pico de curto prazo. Os compradores estão usando sistemas em nuvem para acelerar a implementação, reduzir custos de infraestrutura e habilitar o acesso remoto em forças de trabalho distribuídas. O padrão é especialmente forte onde as organizações preferem a implantação incremental a grandes compromissos antecipados de software e hardware.

As implantações locais ainda mantêm uma base importante em ambientes governamentais e de BFSI, onde o controle de dados, os contratos existentes e as dependências de sistemas legados permanecem fortes. Os modelos híbridos estão se expandindo porque permitem que as organizações executem cargas de trabalho ativas na nuvem, mantendo arquivos selecionados ou registros sensíveis em sistemas internos. Esse modelo se alinha bem com as preocupações de residência de dados da região e com o ritmo desigual de modernização digital entre diferentes unidades de negócios. A parceria da Hyland com o Microsoft Azure em junho de 2026 reflete essa direção, pois os fornecedores estão agora estruturando o ECM em torno da flexibilidade de infraestrutura e do controle de localização tanto quanto em torno dos recursos para o usuário.

Por Porte Empresarial: Grandes Empresas Ancoram os Gastos Enquanto as PMEs Aceleram a Adoção

As grandes empresas representaram 61,74% da receita em 2025 no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, refletindo a concentração histórica dos orçamentos de ECM entre instituições com grandes obrigações de conformidade, processos complexos e equipes de TI maiores. Essas organizações normalmente gerenciam múltiplos repositórios em múltiplos departamentos e precisam de governança comum, pesquisa unificada e controle de registros em toda a empresa. Seus gastos também incluem o trabalho de integração e gestão de mudanças que empresas menores frequentemente adiam. Como resultado, as grandes contas ainda ancoram a receita total, mesmo com a ampliação da adoção.

As PMEs são o segmento de crescimento mais rápido, com um CAGR de 13,69% até 2031, e esse crescimento está vinculado à precificação por assinatura, às implantações em fases e às menores barreiras de entrada para a entrega em nuvem. Os compradores menores agora podem começar com um caso de uso restrito de gestão de documentos e adicionar ferramentas de fluxo de trabalho ou inteligência artificial posteriormente, à medida que o uso se expande. Essa abordagem em etapas é adequada para empresas que precisam de melhorias operacionais, mas não conseguem suportar um grande projeto de implementação único. Ela também amplia o mercado endereçável para fornecedores que podem oferecer implantação simples, interfaces em idioma local e suporte de integração conduzido por parceiros.

Por Setor do Usuário Final: O BFSI Lidera a Participação Enquanto a Saúde Registra a Maior Taxa de Crescimento

O BFSI deteve 24,18% da participação do mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul em 2025, tornando-se o maior grupo de usuários finais, pois as instituições financeiras gerenciam grandes volumes de registros auditáveis de clientes, crédito, transações e conformidade. O ônus de conteúdo do setor é contínuo e altamente regulado, o que torna os gastos com ECM menos discricionários do que em muitos outros setores. O framework de Open Finance do Brasil adiciona outra camada de necessidade de governança, pois as instituições devem preservar registros de consentimento, históricos de versões e interações digitais rastreáveis. O seguro permanece um nicho importante dentro do BFSI, pois o volume de documentos, o tratamento de sinistros e a administração de apólices criam casos de uso claros para fluxo de trabalho e processamento inteligente de documentos.

A saúde é o segmento vertical de crescimento mais rápido, com um CAGR de 13,82% até 2031, apoiado por iniciativas nacionais voltadas a registros digitais e intercâmbio interoperável. A Colômbia tornou obrigatório em todo o país o intercâmbio de registros de saúde digitais baseados em HL7 FHIR R4 para prestadores registrados a partir de 15 de abril de 2026, o que ampliou a demanda orientada por conformidade por plataformas de conteúdo. A Pesquisa de TIC em Saúde 2025 do Brasil constatou que 44% das unidades de saúde estavam integradas à Rede Nacional de Dados em Saúde, o que significa que uma grande parte da base de saúde ainda tem espaço para digitalizar e formalizar a governança de conteúdo. Manufatura, governo, varejo, TI e telecomunicações, educação, mídia e concessionárias de serviços públicos permanecem áreas ativas de adoção, mas estão progredindo em velocidades diferentes, dependendo da urgência de suas necessidades de controle de documentos e regulatórias.

Análise Geográfica

O Brasil representou 60,24% do mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul em 2025, tornando-se o maior contribuinte nacional por ampla margem. O país se beneficia da base de software empresarial mais profunda da região, de um grande setor de serviços financeiros e de uma digitalização regulatória mais avançada do que a maioria dos mercados vizinhos. O Banco Central do Brasil continua a moldar esse ambiente por meio dos requisitos do Open Finance, que dependem de registros digitais bem governados e trilhas de conteúdo auditáveis. A decisão mútua de adequação de dados entre o Brasil e a União Europeia de janeiro de 2026 também reduziu a complexidade das operações de conteúdo transfronteiriças envolvendo essas duas jurisdições. O Brasil também tem um segundo canal de crescimento na saúde, onde apenas 44% das unidades estavam conectadas à Rede Nacional de Dados em Saúde na pesquisa de 2025, deixando uma grande base ainda em processo de adoção de uma gestão de registros digitais mais formal.

A Argentina é o país de crescimento mais rápido no Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul, com um CAGR de 14,43% até 2031. O país está avançando mais rapidamente porque as regras de arquivamento digital público e as medidas de digitalização fiscal estão atraindo mais organizações para fluxos de trabalho de documentos estruturados. A Resolução Geral 7/2026 exigiu que os registros corporativos sob jurisdição da IGJ fossem submetidos por meio da plataforma digital SODA a partir de 1º de julho de 2026. O índice de Governo Digital da Argentina ficou em 0,5 em comparação com a média da OCDE de 0,7 no benchmark de 2025, o que sugere que ainda há espaço significativo para a expansão de processos digitais no setor público.

A Colômbia, o Peru e o restante da América do Sul representam pools de receita menores, mas estão adicionando novos gatilhos de conformidade que sustentam uma expansão constante. A Colômbia tornou obrigatória em todo o país a interoperabilidade de registros de saúde baseada em HL7 FHIR R4 em abril de 2026, o que criou um requisito direto para sistemas capazes de armazenar, rotear e governar conteúdo clínico. O Peru aprovou a Estratégia Nacional de Governança de Dados 2026-2030 em fevereiro de 2026 e formalizou a interoperabilidade de dados como uma prioridade de política para os sistemas governamentais. O Peru também reportou mais de 6.000 serviços públicos digitalizados até junho de 2026, o que demonstra que o pipeline regional está se ampliando além dos dois maiores mercados.

Cenário Competitivo

O Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul permanece moderadamente consolidado no topo, mas não está preso a uma estrutura de fornecedor único. Os incumbentes globais como OpenText, IBM, Microsoft, SAP, Oracle e Hyland continuam a ter vantagem em grandes contas, pois trazem escala, redes de parceiros e melhor integração com ecossistemas de software empresarial mais amplos. Sua posição é mais forte onde os compradores desejam estabilidade de longo prazo do fornecedor, suporte multilíngue e recursos de governança estabelecidos. Mesmo assim, os integradores regionais e os fornecedores especializados ainda desempenham um papel importante, pois a qualidade da implementação e a adaptação à conformidade local frequentemente moldam a decisão final de compra. Isso deixa o mercado competitivo o suficiente para novas conquistas, especialmente em projetos onde os modelos setoriais e a profundidade do serviço importam mais do que o tamanho da marca por si só.

A OpenText fortaleceu sua posição em novembro de 2025, quando suas soluções Core Content Management para SAP receberam certificação para o SAP S/4HANA Cloud Public Edition, o que apoia as contas que já estão padronizando em torno dos ambientes SAP. A parceria da Hyland com o Microsoft Azure em junho de 2026 exemplifica um segundo padrão estratégico: os fornecedores estão aproveitando o alinhamento com provedores de nuvem de grande escala para ampliar o alcance, aprimorar a flexibilidade de infraestrutura e expandir as opções de residência de dados. A implementação da IBM para a MDS Brasil em fevereiro de 2026 também mostra que os fornecedores estão competindo por meio de casos de uso visíveis em setores regulados, e não apenas por meio de mensagens de produto. A Laserfiche e a M-Files também estão reforçando seu posicionamento por meio de mensagens de liderança em gestão de documentos e capacidades mais robustas de inteligência artificial e integração com o Microsoft.

Uma abertura clara permanece em pacotes setoriais específicos que abordam a conformidade regional sem customização pesada. Os fornecedores capazes de estruturar fluxos de trabalho de Open Finance para o Brasil, governança de registros de saúde para a Colômbia ou controles de arquivamento digital para a Argentina provavelmente avançarão mais rapidamente em novas contas. Taxonomias de conteúdo com reconhecimento de idioma e uma execução robusta por parceiros locais podem ser tão importantes quanto a amplitude da plataforma central neste mercado. É por isso que o Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul ainda oferece espaço para desafiantes, mesmo que um punhado de marcas globais domine a conversa com grandes empresas.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) da América do Sul

OpenText Corporation

Hyland Software, Inc.

Box, Inc.

Microsoft Corporation

Laserfiche, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Inspeção Geral de Justiça da Argentina publicou a Resolução Geral 7/2026 em 1º de julho de 2026, estabelecendo o sistema de documentação online "SODA", que exige que todas as entidades corporativas sob jurisdição da IGJ arquivem e gerenciem a documentação digitalmente. O mandato expande diretamente o mercado endereçável de ECM orientado por conformidade em todo o setor privado argentino, que agora deve alinhar os fluxos de trabalho de arquivamento com a nova plataforma digital.

- Julho de 2026: A autoridade fiscal da Argentina (ARCA) implementou a Resolução Geral RG 5824/2026, com vigência a partir de 1º de julho de 2026, eliminando todas as exceções remanescentes à faturação eletrônica obrigatória para categorias de contribuintes anteriormente isentos. A medida fecha as últimas lacunas no ecossistema de documentos fiscais digitais da Argentina, impulsionando a aquisição de soluções integradas de ECM e fluxo de trabalho de faturação eletrônica.

- Junho de 2026: A Hyland anunciou uma parceria estratégica com a Microsoft para trazer seu Content Innovation Cloud para o Microsoft Azure, oferecendo aos clientes empresariais opções de residência de dados e alcance geográfico em regiões de nuvem, incluindo a América do Sul. A parceria reforça a posição da Hyland como fornecedora de ECM em múltiplas nuvens, expandindo sua presença em mercados emergentes por meio de alianças de infraestrutura com provedores de nuvem de grande escala.

- Maio de 2026: A Laserfiche foi reconhecida como Líder no Quadrante Mágico do Gartner 2026 para Gestão de Documentos, com seu roteiro incluindo funcionalidade expandida de agentes de inteligência artificial, especificamente fluxos de trabalho agênticos e agentes de monitoramento em segundo plano, direcionados a setores altamente regulados. A Laserfiche tem presença ativa de parceiros e revendedores na América do Sul por meio de suas ofertas de plataforma em português e espanhol.

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul

O mercado de gestão de conteúdo empresarial (ECM) da América do Sul refere-se ao ecossistema de soluções de software e serviços projetados para capturar, gerenciar, armazenar, preservar e entregar sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização. Isso inclui tecnologias como gestão de documentos, gestão de registros, fluxo de trabalho, gestão de processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em diversos setores da região, incluindo BFSI, governo, saúde, manufatura e varejo. Impulsionadas pela rápida transformação digital, pelo aumento dos volumes de dados e pelos rigorosos requisitos de conformidade regulatória na região, as soluções de ECM permitem que as empresas otimizem as operações, aprimorem a colaboração, garantam a segurança dos dados e reduzam a dependência de processos manuais baseados em papel, melhorando assim a produtividade geral e a tomada de decisões.

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas (PME) e Grandes Empresas), Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde, TI e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Concessionárias de Serviços Públicos e Outros Setores do Usuário Final) e Geografia (Brasil, Argentina, Peru, Chile, Colômbia, Equador, Venezuela e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Concessionárias de Serviços Públicos |

| Outros Setores do Usuário Final |

| Brasil |

| Argentina |

| Peru |

| Chile |

| Colômbia |

| Equador |

| Venezuela |

| Restante da América do Sul |

| Por Tipo de Solução | Gestão de Documentos |

| Gestão de Registros | |

| Gestão de Fluxo de Trabalho e Processos de Negócios | |

| Gestão de Casos | |

| Gestão de Ativos Digitais | |

| Gestão de Conteúdo Web | |

| Outras Soluções | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PME) |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| TI e Telecomunicações | |

| Manufatura | |

| Varejo | |

| Mídia e Entretenimento | |

| Educação | |

| Energia e Concessionárias de Serviços Públicos | |

| Outros Setores do Usuário Final | |

| Por Geografia | Brasil |

| Argentina | |

| Peru | |

| Chile | |

| Colômbia | |

| Equador | |

| Venezuela | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul?

O Mercado de Gestão de Conteúdo Empresarial (ECM) da América do Sul está avaliado em 2 bilhões de USD em 2026 e tem projeção de atingir 3,5 bilhões de USD até 2031 a um CAGR de 11,27%.

Qual país lidera a adoção de gestão de conteúdo empresarial na América do Sul?

O Brasil lidera com 60,24% da receita regional em 2025, apoiado por sua grande base empresarial, pelo framework de Open Finance e pelo pipeline mais amplo de digitalização da saúde.

Qual modelo de implantação está crescendo mais rapidamente na região?

A nuvem é tanto o maior quanto o modelo de implantação de crescimento mais rápido, detendo 48,53% de participação em 2025 e avançando a um CAGR de 14,21% até 2031.

Por que o BFSI é o maior grupo de usuários finais para soluções de ECM?

O BFSI liderou com 24,18% da receita em 2025 porque bancos e seguradoras gerenciam grandes volumes de registros auditáveis, documentos de clientes e arquivos de conformidade.

Qual segmento vertical do usuário final está se expandindo mais rapidamente?

A saúde é o segmento vertical de crescimento mais rápido, com um CAGR de 13,82% até 2031, apoiado por mandatos de registros de saúde digitais e requisitos mais amplos de interoperabilidade.

O que está impulsionando o novo interesse de compra entre empresas menores?

As PMEs estão crescendo a um CAGR de 13,69% porque a precificação por assinatura, a entrega em nuvem e os modelos de implantação em fases estão reduzindo a barreira de entrada para a adoção de ECM.

Página atualizada pela última vez em: