Tamanho e Participação do Mercado de Sistemas de Gestão de Energia da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

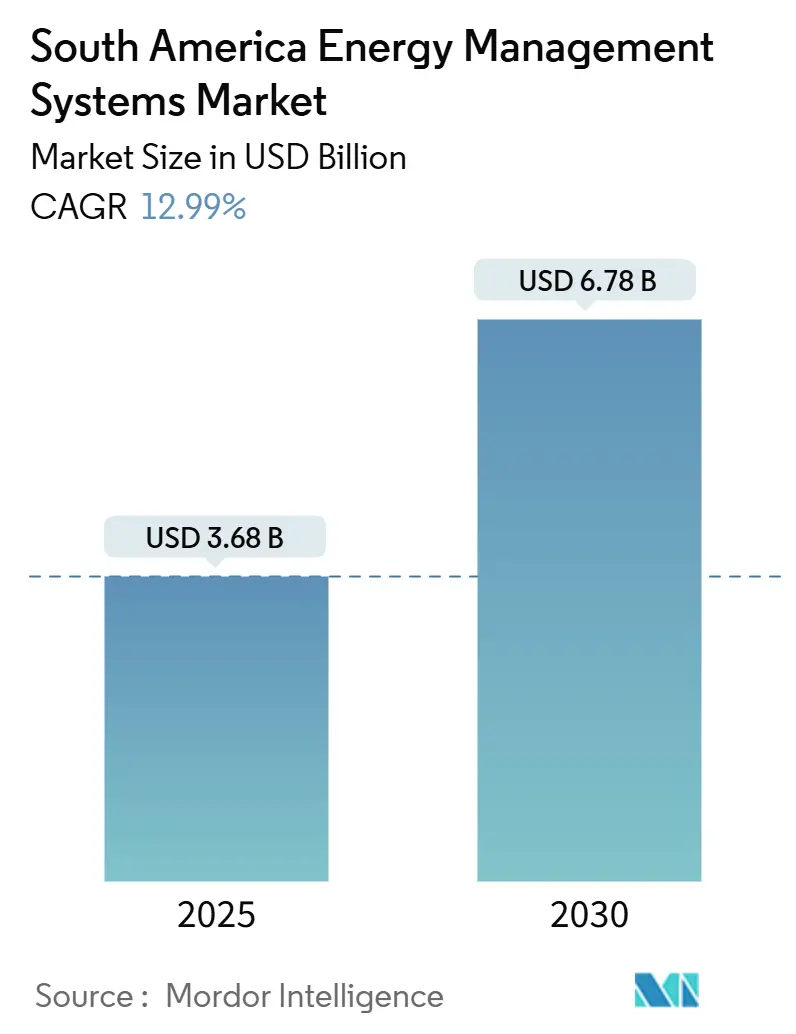

| Tamanho do Mercado (2025) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Energia da América do Sul por Mordor Intelligence

O tamanho do mercado de sistemas de gestão de energia da América do Sul é avaliado em USD 3,68 bilhões em 2025 e está projetado para alcançar USD 6,78 bilhões até 2030, refletindo uma robusta CAGR de 12,99% que espelha o impulso da região pela modernização da rede elétrica, integração de energias renováveis e descarbonização industrial. Arquiteturas baseadas em software dominam atualmente porque a análise de dados desbloqueia insights em tempo real a partir dos 200 TWh de geração renovável que já fluem pelas redes elétricas brasileiras.[1]Agência Nacional de Energia Elétrica do Brasil, "Resolução 1000/2021," GOV.BR, gov.br Os complexos requisitos de relatórios da ISO 50001 e o aumento das auditorias corporativas de ESG estão deslocando os gastos para serviços gerenciados, enquanto a queda nos preços dos sensores amplia o acesso para pequenas e médias empresas. O mandato de medidores inteligentes do Brasil, o prazo de conformidade de 24 meses do Chile para grandes consumidores e as auditorias de consumo da Colômbia incorporam os sistemas de gestão de energia nas estruturas de políticas nacionais. Simultaneamente, projetos-piloto em hidrogênio verde, mineração de lítio e resfriamento de data centers estão ampliando os requisitos de latência e cibersegurança, catalisando modos de implantação em borda e híbridos.

Principais Conclusões do Relatório

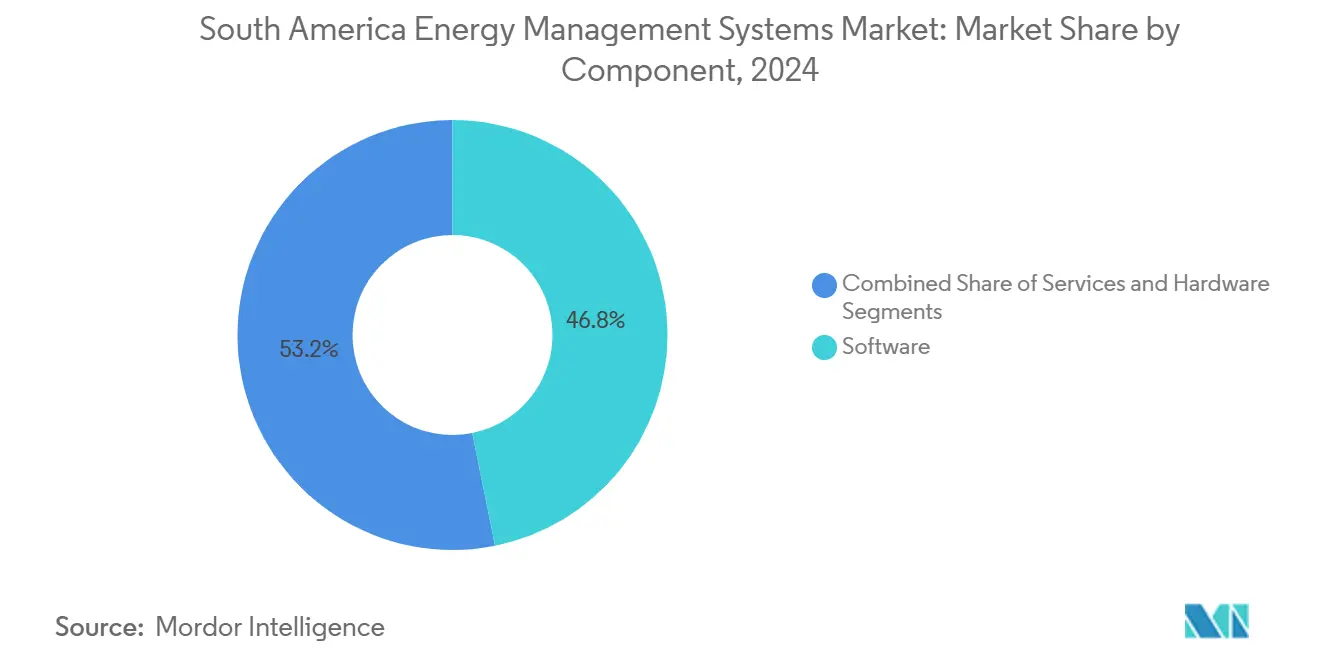

- Por componente, o software liderou com 46,83% da participação do mercado de sistemas de gestão de energia da América do Sul em 2024, enquanto os serviços têm previsão de crescer a uma CAGR de 13,66% até 2030.

- Por tipo de sistema, os Sistemas de Gestão de Energia Predial capturaram 43,73% da receita em 2024 do mercado de sistemas de gestão de energia da América do Sul, enquanto os Sistemas de Gestão de Energia Industrial têm projeção de acelerar a uma CAGR de 13,32% até 2030.

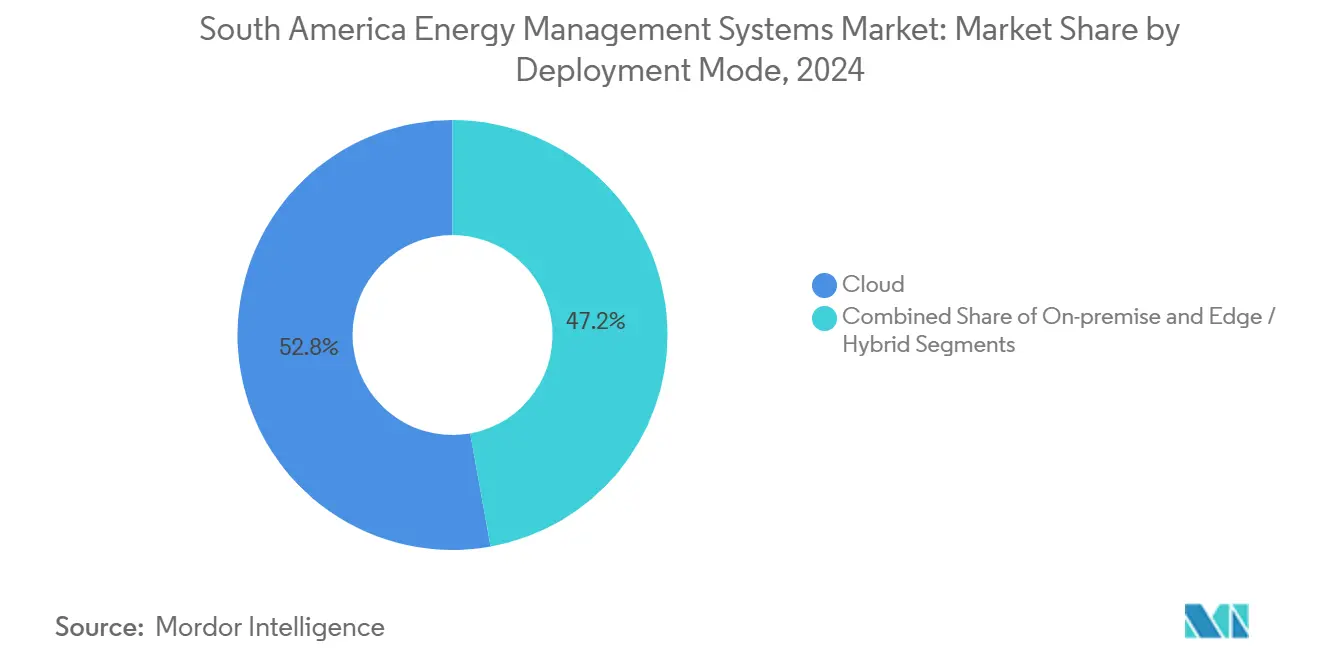

- Por modo de implantação, a nuvem deteve 52,83% de participação em 2024 do mercado de sistemas de gestão de energia da América do Sul, mas as arquiteturas de borda e híbridas estão definidas para crescer a uma CAGR de 13,88% até 2030.

- Por geografia, o Brasil respondeu por uma expressiva participação de 34,45% do tamanho do mercado de sistemas de gestão de energia da América do Sul em 2024 e deve registrar uma CAGR de 13,55% até 2030.

Tendências e Perspectivas do Mercado de Sistemas de Gestão de Energia da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de eficiência energética determinadas pelo Estado | +1.8% | Brasil, Chile, Colômbia; extensão para Argentina e Peru | Médio prazo (2 a 4 anos) |

| Implantações de AMI por concessionárias acelerando a adoção de sistemas de gestão de energia | +2.1% | Brasil dominante; Chile se recuperando de atrasos; Colômbia e Peru emergentes | Curto prazo (≤ 2 anos) |

| Queda acelerada no custo de sensores e controladores conectados | +1.6% | Global, com maior adoção no cinturão industrial do Brasil e nas operações de mineração chilenas | Curto prazo (≤ 2 anos) |

| Pressão de divulgação de ESG corporativo por compradores com sede na UE | +1.4% | Corredores de exportação do Brasil, Chile e Argentina; concentrado nos setores de celulose, soja, lítio e cobre | Médio prazo (2 a 4 anos) |

| Projetos-piloto de hidrogênio verde que exigem sistemas de gestão de energia avançados | +1.3% | Brasil (Bahia, Ceará, Rio de Janeiro), Chile (Magalhães, Antofagasta), Argentina (Río Negro) | Longo prazo (≥ 4 anos) |

| Modelos de sistemas de gestão de energia como serviço liderados por startups para PMEs | +1.2% | Centros urbanos do Brasil (São Paulo, Rio de Janeiro); adoção inicial em Santiago, Buenos Aires, Bogotá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Eficiência Energética Determinadas pelo Estado

Planos obrigatórios no Brasil, Chile e Colômbia agora exigem que grandes instalações instalem e certifiquem plataformas de sistemas de gestão de energia, transformando o que antes era uma boa prática voluntária em uma obrigação legal. Linhas de crédito subsidiadas no Brasil reduzem o custo de capital em 300 pontos-base, acelerando a adoção mesmo entre fabricantes de médio porte. O prazo de conformidade de 24 meses do Chile garante um funil de projetos previsível para os fornecedores, apesar das recentes quedas tarifárias. As auditorias de energia da Colômbia vinculam a certificação ISO 50001 às aprovações de investimentos de capital, incorporando o monitoramento contínuo nas decisões de investimento em nível de conselho. Argentina e Peru ficam para trás, mas programas provinciais sinalizam convergência até 2027, ampliando o horizonte regional para o mercado de sistemas de gestão de energia da América do Sul.

Implantações de AMI por Concessionárias Acelerando a Adoção de Sistemas de Gestão de Energia

Somente o Brasil instalará milhões de medidores inteligentes até 2029, criando os dados de intervalo granulares que os algoritmos de sistemas de gestão de energia requerem. A implantação de 1,6 milhão de medidores pela Siemens e CPFL Energia em São Paulo incorpora o software Gridscale X, convertendo dados de medidores em APIs abertas para otimização por terceiros. A penetração de AMI quase universal no Uruguai demonstra que redes menores podem dar um salto tecnológico quando as regulamentações exigem interoperabilidade. O esquema tarifário revisado do Chile desbloqueou novos financiamentos, reiniciando implantações paralisadas desde 2022. À medida que as concessionárias migram para tarifas horárias, os sistemas de gestão de energia tornam-se um centro de lucro por meio da resposta à demanda, reforçando a trajetória de crescimento do mercado de sistemas de gestão de energia da América do Sul.

Queda Acelerada no Custo de Sensores e Controladores Conectados

Os preços médios de venda de sensores de IoT industrial agora estão abaixo de USD 25 por nó, tornando a instrumentação em toda a planta acessível para PMEs. A adoção de LoRaWAN em plantas brasileiras e chilenas demonstra que redes de baixa potência podem superar as restrições de cabeamento. Gateways acessíveis baseados em ARM oferecem tempos de resposta abaixo de 10 ms, atendendo aos requisitos de controle de motor em malha fechada no chão de fábrica. Com o hardware tornando-se uma commodity, os fornecedores pivotam para o software como serviço para proteger as margens, uma mudança fundamental para a forma futura do setor de sistemas de gestão de energia. O firmware de código aberto reduz o trabalho de integração, tornando os contratos baseados em resultados viáveis para milhares de instalações existentes.

Pressão de Divulgação de ESG Corporativo por Compradores da UE

A CSRD da UE estende os relatórios de Escopo 3 aos fornecedores sul-americanos até 2026, forçando exportadores de celulose, soja, cobre e carne bovina a produzir dados de energia verificados por medidores ou arriscar a exclusão de listas de fornecedores. Cláusulas de atestação mensal em contratos de compradores se traduzem diretamente em instalações de sistemas de gestão de energia em fábricas orientadas para exportação. Produtores de lítio e cobre usam sistemas de gestão de energia para documentar o fornecimento de energia renovável e atender aos limites de intensidade de carbono da bateria da UE. As vinícolas da Argentina estão adotando a ISO 50001 a uma taxa de dois dígitos, pois os distribuidores europeus vinculam os termos de pagamento a reduções verificadas. Plataformas de sistemas de gestão de energia em nuvem com painéis de auditoria, portanto, ganham vantagem, intensificando o foco competitivo no mercado de sistemas de gestão de energia da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX inicial para retrofits de instalações legadas | -1.5% | Argentina, Peru, Colômbia; cidades secundárias no Brasil e Chile | Médio prazo (2 a 4 anos) |

| Tarifas de eletricidade baixas em redes dominadas por hidrelétricas | -1.0% | Brasil, Colômbia, Paraguai; extensão para Argentina e Peru durante estações chuvosas | Longo prazo (≥ 4 anos) |

| Escassez de integradores certificados de sistemas de gestão de energia fora do Brasil | -1.2% | Peru, Colômbia, Argentina; regiões do interior do Brasil e Chile | Longo prazo (≥ 4 anos) |

| Lacunas de conformidade em cibersegurança para redes de OT | -0.8% | Regional, com exposição aguda na Argentina, Peru e zonas industriais secundárias no Brasil e Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Inicial para Retrofits de Instalações Legadas

Os custos de retrofit frequentemente excedem USD 50 por m², empurrando os períodos de retorno para além de cinco anos na Argentina e no Peru, onde os spreads de crédito ficam 400 a 600 pontos-base acima dos níveis brasileiros. O Brasil ainda conta com 34.000 grandes edifícios industriais sem sistemas de gestão de energia integrados, representando USD 8 a 12 bilhões em atualizações potenciais, mas intensivas em capital. Os controles cambiais na Argentina e as taxas de juros acima de 20% corroem o apetite por investimentos. Os instrumentos de arrendamento e contratação por desempenho permanecem incipientes — menos de 10 ESCOs especializadas operam em toda a região —, de modo que muitas PMEs aguardam os ciclos naturais de substituição de equipamentos.[2]Agência Internacional de Energia, "Eletricidade 2024," AIE, iea.org Essas realidades financeiras moderam o crescimento de curto prazo, mesmo que os fundamentos de longo prazo permaneçam intactos para o mercado de sistemas de gestão de energia da América do Sul.

Escassez de Integradores Certificados de Sistemas de Gestão de Energia Fora do Brasil

Menos de 50 empresas no Brasil oferecem integração ISO 50001 completa, com tempos de espera de até 18 meses em Manaus ou Recife.[3]Organização Internacional de Normalização, "Pesquisa de Certificação ISO 50001," ISO.ORG, iso.org Chile, Argentina, Colômbia e Peru juntos têm menos de 200 organizações certificadas, elevando os custos de deslocamento e hospedagem em 20 a 30% em projetos fora das capitais. Os currículos universitários raramente cobrem protocolos como OPC UA ou BACnet, criando uma lacuna estrutural de competências. Os centros de treinamento da Schneider Electric e da Siemens formam apenas uma fração dos técnicos necessários a cada ano. Consequentemente, os fornecedores devem absorver maiores custos operacionais para suporte em campo ou arriscar ciclos de vendas prolongados, um obstáculo que subtrai 1,2 ponto percentual da CAGR prevista para o mercado de sistemas de gestão de energia da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Lidera, Serviços Avançam

O software capturou 46,83% da receita de 2024, pois as empresas priorizaram análises em nuvem, relatórios automatizados e ecossistemas centrados em API que transformam fluxos de dados díspares em insights acionáveis. As vendas de hardware permanecem essenciais, mas os nós de sensores tornados commodity com preços abaixo de USD 25 deslocam o poder de barganha para fornecedores de plataformas e consultores. Os serviços estão prontos para crescer a uma CAGR de 13,66% até 2030, refletindo os ciclos de auditoria da ISO 50001 e a complexidade de integrar medidores inteligentes, gateways de borda e SCADA legado. O contrato da Siemens com a CPFL Energia mostra a ponderação: 65% do valor do negócio provém de software e serviços gerenciados por dez anos, não dos 1,6 milhão de medidores em si.

O tamanho do mercado de sistemas de gestão de energia da América do Sul atribuído aos serviços, portanto, crescerá mais rapidamente do que o de hardware, redesenhando os pools de lucro. Os fornecedores estão agrupando sensores, licenças e consultoria em contratos indexados a economias com preço por kWh de redução verificada, dissolvendo os silos tradicionais de componentes. À medida que as auditorias ocorrem anualmente, a receita recorrente supera as margens de equipamentos pontuais, reforçando o foco dos investidores em múltiplos de SaaS no setor de sistemas de gestão de energia. A inovação em hardware agora se concentra em inicialização segura e conformidade com a IEC 62443, recursos que permitem preços premium apesar da queda no custo dos materiais.

Por Tipo de Sistema: Edifícios Dominam, Indústria Acelera

Os Sistemas de Gestão de Energia Predial entregaram 43,73% da receita de 2024, impulsionados pelos códigos de São Paulo que obrigam sistemas de gestão predial integrados em torres comerciais acima de 5.000 m². No entanto, os Sistemas de Gestão de Energia Industrial têm previsão de registrar a CAGR mais rápida de 13,32%, graças às plantas de cimento, aço e produtos químicos com uso intensivo de energia que correm para reduzir custos e se qualificar para acordos de compra de hidrogênio verde. A demanda industrial já representa 31,63% do tamanho do mercado de sistemas de gestão de energia da América do Sul, e cada melhoria de 1% na eficiência cai diretamente nas linhas de EBITDA.

Clusters de eletrolisadores, como a planta de 60 MW na Bahia, requerem resposta abaixo de 10 ms, uma especificação que apenas controladores de nível industrial atendem. Em contraste, a adoção de sistemas de gestão de energia residencial fica para trás porque as tarifas domésticas raramente incluem preços dinâmicos. O crescimento do mercado imobiliário comercial é constante, mas incremental; os retrofits industriais podem gerar economias de 15 a 20% em um único ciclo orçamentário, gerando a urgência de negócios que impulsiona o mercado de sistemas de gestão de energia da América do Sul.

Por Modo de Implantação: Arquiteturas de Borda e Híbridas Ganham Terreno

As implantações em nuvem detinham uma participação de receita de 52,83% em 2024, pois os modelos de assinatura facilitam os gastos iniciais e simplificam as atualizações. No entanto, as soluções de borda e híbridas avançarão a uma CAGR de 13,88% até 2030, à medida que ativos de manufatura e hidrogênio sensíveis à latência movem a análise para o chão de fábrica para cumprir as diretrizes de segurança NIST SP 800-82r3.

O controle de motores industriais requer feedback abaixo de 10 ms; as viagens de ida e volta na nuvem têm média de 50 ms, mesmo em fibra, empurrando os loops críticos para gateways baseados em ARM instalados localmente. Os projetos híbridos particionam o controle em tempo real localmente enquanto sincronizam conjuntos de dados históricos com a nuvem para funções de inteligência artificial e auditoria, alinhando-se com as regras de segmentação da ISO/IEC 27019. Essas arquiteturas de modo duplo aumentam a complexidade do software, mas desbloqueiam a otimização de frotas entre sites, elevando os custos de migração e gerando receitas mais estáveis para o mercado de sistemas de gestão de energia da América do Sul.

Por Setor do Usuário Final: Manufatura Lidera, Edifícios Comerciais Aceleram

A manufatura comandou 31,63% da demanda de 2024, refletindo custos de energia que consomem até 12% do OpEx em plantas de cimento e aço. A rede dominada por energia hidrelétrica da Colômbia oferece eletricidade barata fora do horário de pico a USD 0,11/kWh, incentivando estratégias sofisticadas de deslocamento de carga implantadas por meio de sistemas de gestão de energia.

Os edifícios comerciais estão definidos para expandir a uma CAGR de 13,29%, pois mais de 1.500 projetos LEED no Brasil devem documentar melhoria contínua de energia para manter a certificação. Os mandatos de Escopo 3 da UE exercem pressão adicional sobre os exportadores que operam escritórios, armazéns e câmaras frias, impulsionando novas instalações e reforçando o crescimento do mercado de sistemas de gestão de energia da América do Sul. Concessionárias, data centers e instalações de saúde completam a demanda, com resfriamento baseado em inteligência artificial e requisitos de redundância de missão crítica direcionando as aquisições para plataformas avançadas.

Análise Geográfica

O Brasil permanecerá a âncora do mercado de sistemas de gestão de energia da América do Sul, detendo 34,45% de participação de receita em 2024 e projetando uma CAGR de 13,55% até 2030, à medida que a Resolução 1000 da ANEEL exige medidores inteligentes para todos os consumidores. As leis de hidrogênio verde do país (14.990 e 15.269) obrigam ainda mais sistemas de gestão de energia avançados para clusters de eletrolisadores, garantindo pipelines de projetos de vários anos. A dominância hidrelétrica nivela a volatilidade tarifária, mas cria janelas lucrativas de preços negativos que o software de sistemas de gestão de energia explora para reduzir as contas industriais e monetizar os serviços de rede.

A frota de energias renováveis do Chile já supera 60% da geração, mas os colapsos tarifários desaceleraram o retorno sobre o investimento em sistemas de gestão de energia entre 2022 e 2024. A diretiva de 2024 da Comissão Nacional de Energia obriga os grandes usuários a instalar sistemas de gestão dentro de dois anos, reacendendo a demanda apesar dos baixos preços à vista. Leilões de transmissão no valor de USD 5 bilhões expandirão as interligações norte-sul, ampliando as possibilidades de otimização em toda a planta e impulsionando o mercado regional de sistemas de gestão de energia da América do Sul.

Argentina, Colômbia, Peru e o restante da América do Sul contribuem com parcelas menores, mas crescentes. O projeto Hychico da Argentina combina 2 GW de energia eólica com 200.000 toneladas de hidrogênio, demonstrando o papel dos sistemas de gestão de energia na orquestração de ativos híbridos. A rede hidrelétrica da Colômbia e a Lei 2407, que vincula auditorias de energia às aprovações de investimentos de capital, criam um piso orientado por políticas para a aquisição de sistemas de gestão de energia. O mercado do Peru é incipiente, limitado pelos custos de capital e pela escassez de integradores, mas o financiamento de bancos multilaterais destinado a projetos-piloto de AMI prepara o terreno para o crescimento futuro.

Cenário Competitivo

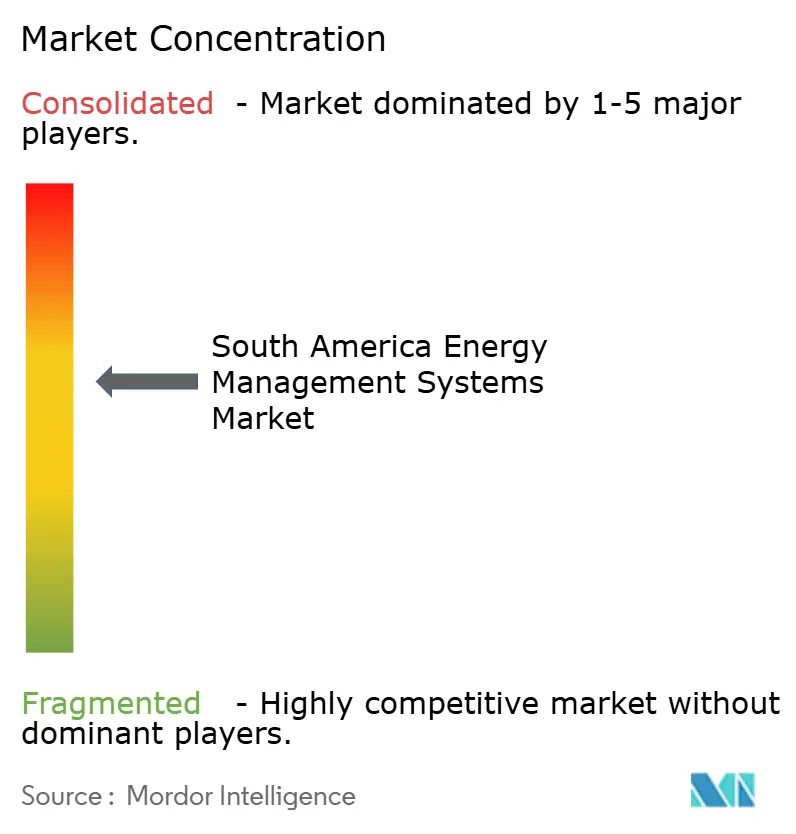

O mercado de sistemas de gestão de energia da América do Sul é moderadamente concentrado. ABB, Schneider Electric e Siemens capturam conjuntamente cerca de 40 a 45% da receita por meio de pacotes de hardware, software e serviços que garantem fluxos de caixa por dez anos. O negócio da Siemens com a CPFL ilustra o pivô em direção ao software recorrente: os medidores são enviados uma vez, mas as taxas de gestão de dados e análises fluem anualmente. O EcoStruxure da Schneider e o Forge da Honeywell incorporam rotinas de inteligência artificial que preveem falhas de equipamentos e otimizam a resposta à demanda em tempo real, ampliando o valor além das simples economias de energia.

Concorrentes nativos da nuvem — C3.ai, EnergyHub, GridPoint — visam o mercado intermediário com assinaturas de sistemas de gestão de energia como serviço abaixo de USD 500 por site, reduzindo os períodos de retorno e ampliando o mercado endereçável total. A escassez de integradores molda as escolhas de entrada no mercado: os novos participantes integram verticalmente a instalação, enquanto os incumbentes administram academias de certificação que formam aproximadamente 500 técnicos anualmente contra uma demanda superior a 2.000. A comoditização de sensores abaixo de USD 25 força todos os fornecedores a extrair margem de propriedade intelectual de software e consultoria de conformidade, reforçando a fidelidade à plataforma no mercado de sistemas de gestão de energia da América do Sul.

As vantagens tecnológicas repousam cada vez mais em cibersegurança e orquestração de borda híbrida. A ISO/IEC 27019 e a IEC 62443 exigem redes segmentadas, e os fornecedores com pilhas de modo duplo comprovadas vencem licitações de desenvolvedores de hidrogênio e operadores de data centers. À medida que as concessionárias abrem APIs em torno de medidores DLMS/COSEM, aplicações de terceiros proliferam, ameaçando o bloqueio de fornecedores, mas expandindo o valor do ecossistema. Os participantes do mercado que dominam padrões abertos e fornecem suporte de campo completo capitalizarão nos espaços em branco no Peru e na Colômbia, onde as certificações permanecem abaixo de 100 organizações cada.

Líderes do Setor de Sistemas de Gestão de Energia da América do Sul

ABB Ltd.

IBM Corporation

Schneider Electric SE

Siemens AG

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Siemens firmou parceria com a CPFL Energia para instalar 1,6 milhão de medidores inteligentes em São Paulo até 2029, incluindo o software de gestão de dados Gridscale X e um pacote de serviços gerenciados de 10 anos que representa 65% do valor do negócio.

- Fevereiro de 2025: A Schneider Electric introduziu o EcoStruxure Resource Advisor na América do Sul, uma plataforma em nuvem que permite às empresas com múltiplos sites rastrear energia, água e carbono antes do prazo de relatórios da CSRD da UE em 2026.

- Janeiro de 2025: A ABB comprometeu USD 50 milhões para expandir sua fábrica em Sorocaba, Brasil, adicionando linhas para gateways de borda e sensores de IoT para atender aos crescentes projetos de retrofit industrial e de hidrogênio.

- Janeiro de 2025: A Unigel colocou em operação sua planta de hidrogênio verde de 60 MW na Bahia, produzindo 10.000 toneladas por ano para produção de amônia e usando loops de controle abaixo de 10 ms para manter os eletrolisadores sincronizados com a energia eólica variável.

Escopo do Relatório do Mercado de Sistemas de Gestão de Energia da América do Sul

O relatório do mercado de sistemas de gestão de energia da América do Sul é segmentado por Componente (Hardware, Software, Serviços), Tipo de Sistema (Sistemas de Gestão de Energia Residencial (HEMS), Sistemas de Gestão de Energia Predial (BEMS), Sistemas de Gestão de Energia Industrial (IEMS)), Modo de Implantação (Local, Nuvem/SaaS, Borda/Híbrido), Setor do Usuário Final (Manufatura, Energia e Eletricidade, TI e Telecomunicações, Saúde, Edifícios Comerciais) e Geografia (Brasil, Argentina, Chile, Colômbia, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas de Gestão de Energia Residencial (HEMS) |

| Sistemas de Gestão de Energia Predial (BEMS) |

| Sistemas de Gestão de Energia Industrial (IEMS) |

| Local |

| Nuvem / SaaS |

| Borda / Híbrido |

| Manufatura |

| Energia e Eletricidade |

| TI e Telecomunicações |

| Saúde |

| Edifícios Comerciais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Sistema | Sistemas de Gestão de Energia Residencial (HEMS) |

| Sistemas de Gestão de Energia Predial (BEMS) | |

| Sistemas de Gestão de Energia Industrial (IEMS) | |

| Por Modo de Implantação | Local |

| Nuvem / SaaS | |

| Borda / Híbrido | |

| Por Setor do Usuário Final | Manufatura |

| Energia e Eletricidade | |

| TI e Telecomunicações | |

| Saúde | |

| Edifícios Comerciais | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do setor de sistemas de gestão de energia da América do Sul?

Avaliado em USD 3,68 bilhões em 2025, o setor tem previsão de alcançar USD 6,78 bilhões até 2030, avançando a uma CAGR de 12,99%.

Qual país sul-americano deve registrar a adoção mais rápida de sistemas de gestão de energia até 2030?

O Brasil tem projeção de registrar uma CAGR de 13,55%, impulsionado pela implantação obrigatória de medidores inteligentes e por grandes investimentos em hidrogênio verde.

Por que as implantações de borda e híbridas estão ganhando força nos projetos de sistemas de gestão de energia na América do Sul?

Aplicações sensíveis à latência, como eletrolisadores e equipamentos de mineração, precisam de tempos de resposta abaixo de 10 ms, levando a análise a migrar da nuvem para gateways locais que ainda sincronizam dados históricos com a nuvem.

Como os projetos de hidrogênio verde no Brasil e no Chile influenciam a demanda por sistemas de gestão de energia?

Clusters de eletrolisadores de centenas de megawatts requerem loops de controle de alta velocidade e balanceamento de carga em tempo real, criando novos fluxos de receita para plataformas de sistemas de gestão de energia de nível industrial.

Quais obstáculos financeiros retardam os retrofits de sistemas de gestão de energia em fábricas mais antigas na Argentina e no Peru?

Os custos de retrofit podem ultrapassar USD 50 por m², enquanto os empréstimos locais carregam taxas de juros reais acima de 20%, estendendo os períodos de retorno para além de cinco anos para muitas instalações.

Página atualizada pela última vez em: