Tamanho e Participação do Mercado de Local de Trabalho Digital da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

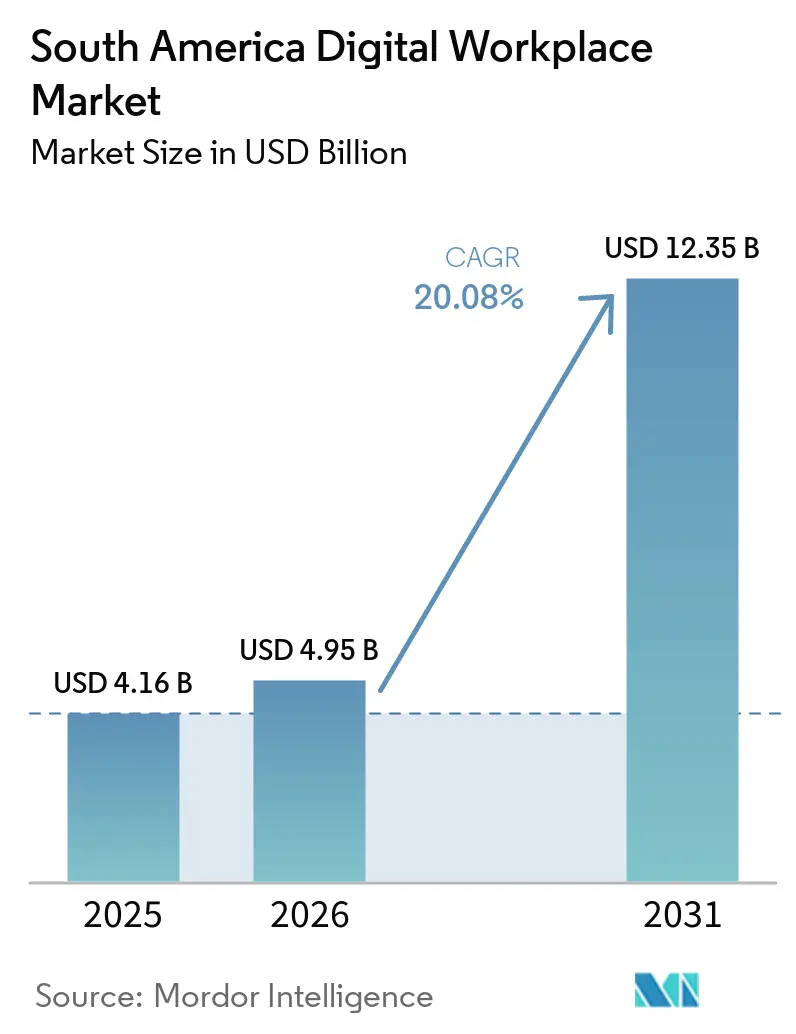

| Tamanho do mercado no ano base (2025) | 4.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Local de Trabalho Digital da América do Sul por Mordor Intelligence

O tamanho do mercado de local de trabalho digital da América do Sul foi avaliado em USD 4,16 bilhões em 2025 e estima-se que cresça de USD 4,95 bilhões em 2026 para atingir USD 12,35 bilhões até 2031, a uma CAGR de 20,08% durante o período de previsão (2026-2031). O mercado de local de trabalho digital da América do Sul está em expansão à medida que o trabalho híbrido permanece incorporado nos modelos operacionais das empresas em toda a região, o que mantém as ferramentas de colaboração, endpoint e fluxo de trabalho vinculadas a orçamentos recorrentes de modernização. O mercado também se beneficia da sobreposição entre os ciclos de migração para a nuvem e de atualização de plataformas de trabalho, porque as empresas tratam cada vez mais as ferramentas de colaboração, identidade, análise e experiência do funcionário como uma pilha conectada única, em vez de compras separadas. A inteligência artificial está se tornando um gatilho de compra prático, em vez de um recurso em fase de teste, o que está impulsionando a demanda por copilotos, controles de governança e orquestração de fluxo de trabalho dentro dos pacotes de trabalho. A construção de infraestrutura de nuvem local nas grandes economias sul-americanas está reduzindo as barreiras anteriores relacionadas à latência e à residência de dados, o que apoia uma adoção mais profunda em setores regulamentados. A concorrência permanece ativa entre fornecedores de software, hiperescaladores, provedores de serviços gerenciados e integradores regionais, enquanto a integração com aplicações legadas, a escassez de talentos e as condições regulatórias desiguais ainda retardam a implantação completa em partes da região.

Principais Conclusões do Relatório

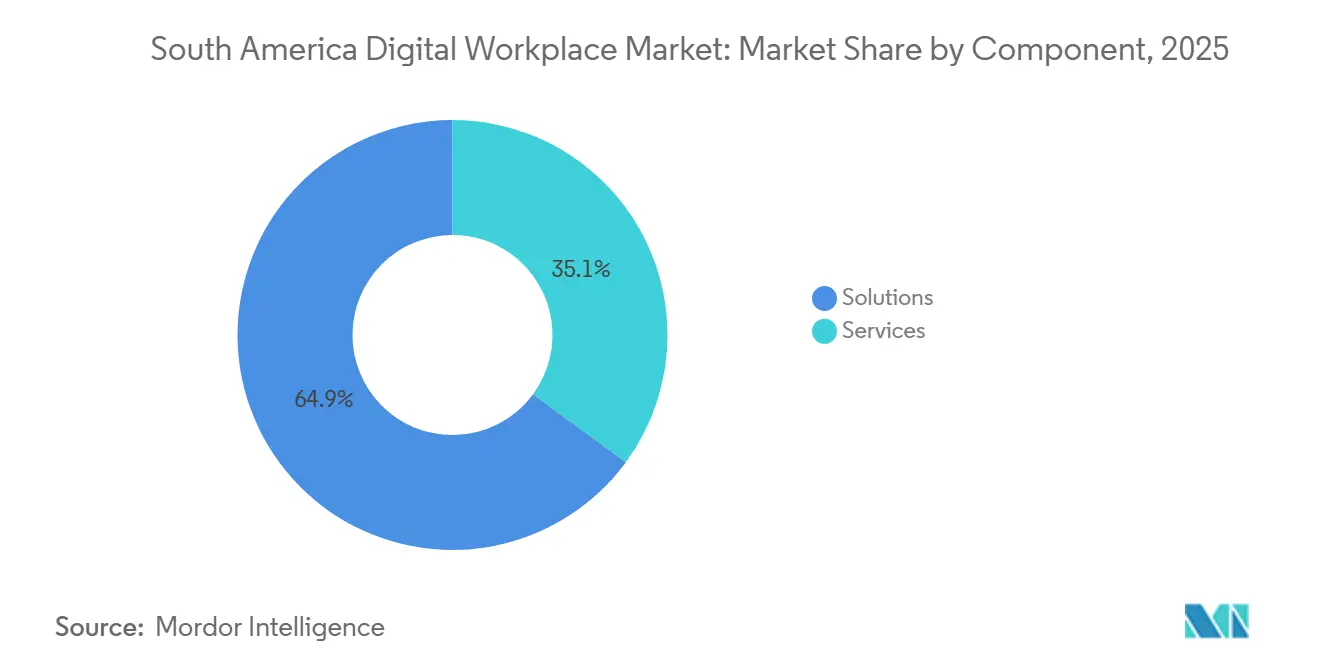

- Por componente, as soluções detinham 64,93% da participação do mercado de local de trabalho digital da América do Sul em 2025, enquanto as soluções estão projetadas para expandir a uma CAGR de 20,48% até 2031.

- Por modo de implantação, a nuvem detinha uma participação de 58,32% em 2025 e está projetada para crescer a uma CAGR de 20,64% até 2031.

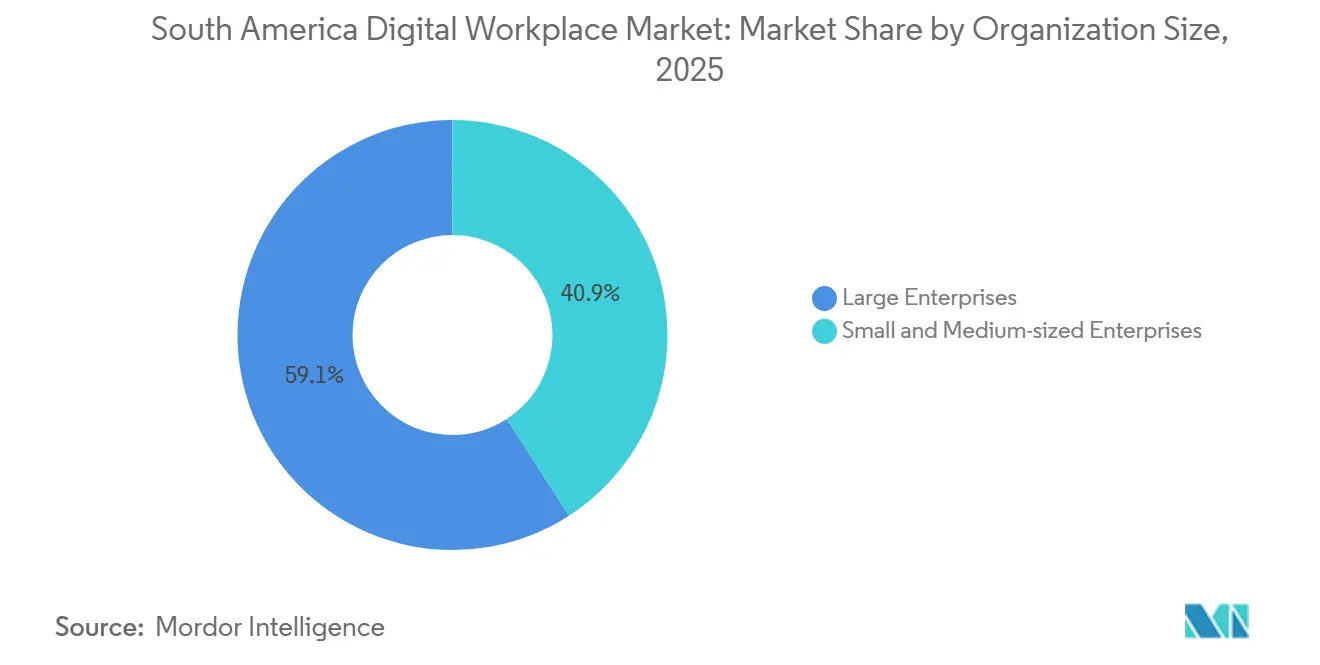

- Por tamanho de organização, as grandes empresas responderam por 59,12% da participação de mercado em 2025, enquanto as PMEs estão projetadas para registrar a CAGR mais rápida de 20,51% até 2031.

- Por setor do usuário final, o BFSI liderou com 22,48% de participação em 2025, enquanto a saúde está projetada para avançar a uma CAGR de 22,06% até 2031.

- Por geografia, o Brasil liderou com 47,28% da receita regional em 2025, enquanto a Colômbia está projetada para registrar a CAGR mais rápida de 21,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Local de Trabalho Digital da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção do Trabalho Híbrido nas Operações Empresariais | +4.2% | Brasil, Argentina, Chile como primários; Colômbia e Restante da América do Sul como secundários | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem de Pilhas de Colaboração e Espaço de Trabalho Virtual | +3.9% | Brasil, Chile como primários; Colômbia, Argentina como secundários | Médio prazo (2-4 anos) |

| Experiência do Funcionário Assistida por IA e Orquestração de Fluxo de Trabalho | +3.5% | Brasil como primário; Colômbia, Chile como secundários | Médio prazo (2-4 anos) |

| Priorização da Gestão de Endpoint e Identidade com Foco em Segurança | +2.8% | Brasil, Chile, Colômbia como primários; todas as geografias como secundárias | Médio prazo (2-4 anos) |

| Expansão da Terceirização Gerenciada de Local de Trabalho Digital | +1.6% | Brasil como primário; Argentina, Chile como secundários | Médio prazo (2-4 anos) |

| Pressão de Localização por Regras de Residência e Soberania de Dados | +1.4% | Brasil como primário; Argentina, Colômbia como secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção do Trabalho Híbrido nas Operações Empresariais

O trabalho híbrido passou de um arranjo temporário para um modelo operacional mais estável para muitas empresas na região, mantendo o mercado de local de trabalho digital da América do Sul estreitamente ligado às decisões cotidianas de fluxo de trabalho, em vez de gastos emergenciais pontuais. O efeito sobre a demanda vai além do software de colaboração isoladamente, porque os empregadores precisam de acesso seguro, dispositivos gerenciados, controles de identidade, documentação de fluxo de trabalho e rastreamento de políticas para funcionários que se movem entre ambientes domésticos, de filiais e de escritório central. Esse modelo operacional também ressalta a importância de plataformas que conectam comunicação, acesso a arquivos, aprovações e suporte básico ao funcionário dentro de um único sistema, o que ajuda a explicar a contínua consolidação de plataformas no mercado de local de trabalho digital da América do Sul. Regras formais de trabalho remoto e híbrido nas principais economias também estão pressionando os empregadores a adotar sistemas que possam apoiar consistentemente registros, aprovações e governança entre equipes. Esse requisito ressalta o valor das plataformas de trabalho integradas em detrimento de ferramentas isoladas, especialmente quando os empregadores precisam gerenciar funcionários distribuídos, dados sensíveis e tarefas recorrentes de conformidade. Como resultado, o trabalho híbrido não está apenas expandindo o número de assentos no mercado de local de trabalho digital da América do Sul, mas também ampliando as capacidades que os compradores esperam de cada implantação.

Migração para a Nuvem de Pilhas de Colaboração e Espaço de Trabalho Virtual

A migração para a nuvem continua sendo uma força central de crescimento no mercado de local de trabalho digital da América do Sul, porque as plataformas de trabalho são mais fáceis de escalar quando colaboração, armazenamento, identidade e controles de segurança estão em uma infraestrutura de nuvem compartilhada. A Microsoft anunciou um investimento de BRL 14,7 bilhões (USD 2,9 bilhões) ao longo de 3 anos em infraestrutura de nuvem e IA no Brasil, refletindo confiança de longo prazo na demanda empresarial regional e na capacidade de serviço local.[1]Microsoft, "Microsoft Anuncia Investimento de 14,7 Bilhões de Reais ao Longo de Três Anos em Infraestrutura de Nuvem e IA," Microsoft News Center Brasil, news.microsoft.com O efeito prático de investimentos como esse é que as empresas enfrentam menos barreiras relacionadas à latência, resiliência e localidade de dados ao mover funções centrais de trabalho para ambientes de nuvem. Essa mudança é importante no mercado de local de trabalho digital da América do Sul porque os compradores frequentemente atualizam ferramentas de colaboração, análise, fluxo de trabalho e serviço ao funcionário ao mesmo tempo, uma vez que a questão de infraestrutura base se torna mais fácil de resolver. A migração para a nuvem também apoia uma participação mais ampla de fornecedores, pois as empresas podem combinar grandes pacotes de plataformas com ferramentas especializadas, em vez de depender de uma única arquitetura local. Nos próximos anos, esse padrão deve manter os contratos liderados pela nuvem no centro do mercado de local de trabalho digital da América do Sul, especialmente em países onde a infraestrutura local se tornou mais confiável para casos de uso regulamentados.

Experiência do Funcionário Assistida por IA e Orquestração de Fluxo de Trabalho

A inteligência artificial está agora moldando os gastos empresariais com local de trabalho de forma mais direta, e isso está se tornando um dos impulsionadores de demanda mais claros no mercado de local de trabalho digital da América do Sul. A SAP relatou em 2025 que 55% dos tomadores de decisão sul-americanos planejavam aumentar o investimento em IA em relação aos níveis de 2024, com o Brasil liderando a região com 62%, indicando que os orçamentos de IA para o local de trabalho estão se ampliando em vez de permanecerem em modo piloto. A SAP também relatou que 96% das empresas na América do Sul planejavam treinar toda a sua força de trabalho em ferramentas de adoção de IA, enquanto 94% tratavam a proficiência em IA como um critério importante de contratação, apontando para uma mudança em toda a região da experimentação para o uso diário. A Linux Foundation constatou em 2025 que mais de dois terços das organizações na América Latina já relatavam ganhos de produtividade com IA, com mais de 40% relatando automação de processos e reduções de custos, reforçando o caso de negócios para plataformas de trabalho habilitadas por IA. No mercado de local de trabalho digital da América do Sul, isso significa que os compradores estão mais dispostos a pagar por copilotos, camadas de automação e inteligência de fluxo de trabalho que residem dentro da pilha de trabalho mais ampla. Também significa que os fornecedores que podem combinar utilidade de IA com governança, identidade e controle de dados estão melhor posicionados para conquistar contratos maiores e mais longos no mercado de local de trabalho digital da América do Sul.

Priorização da Gestão de Endpoint e Identidade com Foco em Segurança

A segurança tornou-se uma parte integrada das decisões de compra de local de trabalho, mantendo o mercado de local de trabalho digital da América do Sul vinculado à proteção de endpoint e à governança de identidade tanto quanto aos recursos de colaboração. As empresas na região estão gerenciando frotas de dispositivos maiores, mais pontos de acesso remoto e maior sensibilidade aos dados de funcionários e clientes, o que torna o acesso seguro ao local de trabalho um requisito central de design. Essa mudança favorece os provedores que podem empacotar visibilidade de endpoint, gestão de identidade e ferramentas de produtividade em um único ambiente, em vez de tratar a segurança como um complemento separado. A Microsoft relatou em 2026 que a TIM Brasil implantou o Microsoft Defender XDR para proteger cerca de 12.000 endpoints em menos de 20 dias, demonstrando como os grandes compradores estão migrando para modelos de segurança de local de trabalho integrados e liderados por identidade. O exemplo é importante para o mercado de local de trabalho digital da América do Sul porque mostra que os projetos de modernização do local de trabalho entregam cada vez mais resultados de segurança desde o início, especialmente em grandes empresas com usuários distribuídos e parques de dispositivos complexos. À medida que esse padrão se espalha, o mercado de local de trabalho digital da América do Sul deve continuar a recompensar os fornecedores que podem combinar colaboração, controle de acesso e visibilidade de ameaças dentro de um único modelo operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração de Aplicações Legadas | -2.1% | Brasil, Argentina como primários; Chile, Colômbia como secundários | Médio prazo (2-4 anos) |

| Escassez de Competências em Digitalização do Local de Trabalho e Segurança de Endpoint | -1.8% | Brasil como primário; Colômbia, Argentina, Chile como secundários | Longo prazo (≥ 4 anos) |

| Requisitos de Conformidade Transfronteiriça Fragmentados | -1.1% | Todas as geografias da América do Sul | Longo prazo (≥ 4 anos) |

| Conectividade Rural Limitada e Qualidade de Rede Desigual | -0.9% | Restante da América do Sul como primário; Brasil rural, Colômbia como secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Aplicações Legadas

A integração de aplicações legadas continua sendo uma das principais restrições ao mercado de local de trabalho digital da América do Sul, porque muitas empresas ainda operam sistemas mais antigos de RH, folha de pagamento, documentos e linha de negócios que não foram construídos para fluxos de trabalho modernos em nuvem. Mesmo quando as empresas desejam implantar novas ferramentas de colaboração, automação ou serviço ao funcionário, frequentemente precisam de middleware, interfaces personalizadas ou planos de migração em fases antes que as novas plataformas possam funcionar com os dados e fluxos de aprovação existentes. Isso retarda a implementação, aumenta os custos do projeto e torna os compradores mais cautelosos em relação a implantações em larga escala, especialmente quando os programas de local de trabalho envolvem registros sensíveis de funcionários ou processos regulamentados. O problema é mais sério em grandes organizações onde vários sistemas foram sobrepostos ao longo do tempo, o que limita a rapidez com que o mercado de local de trabalho digital da América do Sul pode converter a forte demanda em implantações concluídas. Também desloca os gastos para compromissos de serviço mais longos, porque os fornecedores devem resolver o mapeamento de dados, o controle de acesso e o redesenho de processos antes que o cliente possa usar o valor total da plataforma. Como resultado, o mercado de local de trabalho digital da América do Sul continua crescendo fortemente, mas a complexidade de integração ainda retarda a velocidade de adoção e a realização de margens em muitos projetos empresariais.

Escassez de Competências em Digitalização do Local de Trabalho e Segurança de Endpoint

A escassez de talentos continua retardando partes do mercado de local de trabalho digital da América do Sul, porque ambientes de trabalho avançados precisam de especialistas em segurança de endpoint, design de identidade, governança de IA, automação e experiência digital do funcionário. A SAP relatou em 2025 que 26% das empresas sul-americanas viam a escassez de uma força de trabalho qualificada em IA como uma barreira significativa, confirmando que a demanda por capacidade digital está crescendo mais rápido do que o talento disponível.[2]SAP, "Inteligência Artificial no Mundo Corporativo, Relatório Regional," SAP News América Latina, news.sap.com A Linux Foundation também constatou que 84% dos empregadores planejavam qualificar sua força de trabalho para atender à crescente demanda por competências digitais, o que mostra que as empresas estão respondendo, mas essa resposta ainda leva tempo para afetar a capacidade de entrega. Em termos práticos, isso significa que as organizações podem comprar novas plataformas antes de terem competência interna suficiente para configurar a governança, gerenciar mudanças ou otimizar a automação em escala. O resultado é uma dependência mais longa do fornecedor, uma adoção mais lenta de recursos e uma lacuna maior entre a tecnologia instalada e a produtividade realizada no mercado de local de trabalho digital da América do Sul. Até que pools de competências locais mais profundos se desenvolvam em segurança, operações de IA e engenharia de local de trabalho, essa restrição de talentos permanecerá um freio significativo no mercado de local de trabalho digital da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Arquitetura de Soluções Molda a Consolidação de Plataformas

As soluções capturaram 64,93% do mercado de local de trabalho digital da América do Sul em 2025, indicando que os compradores ainda atribuem o maior peso às plataformas de software centrais que unificam comunicação, arquivos, fluxos de trabalho e ferramentas voltadas ao funcionário. Essa liderança também reflete a forma como os clientes empresariais agora preferem menos pacotes estratégicos em vez de ferramentas pontuais dispersas que criam logins, suporte e encargos de governança separados. No mercado de local de trabalho digital da América do Sul, esse padrão apoia os fornecedores que podem combinar colaboração, produtividade, análise e automação dentro de um único modelo comercial. A SAP relatou em 2025 que 55% dos tomadores de decisão sul-americanos planejavam aumentar o investimento em IA, o que apoia a migração para pacotes de soluções mais ricos, onde os recursos de IA estão incorporados no trabalho cotidiano, em vez de serem vendidos como produtos separados.

As soluções estão projetadas para expandir a uma CAGR de 20,48% até 2031, o que mantém essa categoria no centro da nova atividade contratual no mercado de local de trabalho digital da América do Sul. Os serviços permanecem menores em participação, mas continuam crescendo em importância à medida que os clientes precisam de implementação, integração, gestão de mudanças e suporte contínuo, pois as plataformas de local de trabalho se tornam mais inteligentes e conectadas. O lançamento em abril de 2026 pela Kyndryl de seu Gêmeo Digital para o Local de Trabalho com tecnologia de IA mostra como as empresas orientadas a serviços estão indo além da entrega baseada em mão de obra para oferecer monitoramento, previsão e melhoria operacional do local de trabalho como parte do modelo de plataforma mais amplo. Essa mudança sugere que o setor de local de trabalho digital não está mais se dividindo claramente entre software e serviços, pois os grandes negócios dependem cada vez mais de ambos. Com o tempo, os fornecedores mais fortes no mercado de local de trabalho digital da América do Sul provavelmente serão aqueles que podem combinar profundidade de software com entrega, governança e suporte operacional credíveis em todo o ambiente de local de trabalho.

Por Modo de Implantação: O Impulso Nativo da Nuvem Acelera em Todos os Níveis Empresariais

A nuvem detinha 58,32% da participação do mercado de local de trabalho digital da América do Sul em 2025, e a nuvem também é o modo de implantação de crescimento mais rápido, com uma CAGR de 20,64% até 2031. Essa liderança reflete uma clara mudança regional em direção a plataformas que podem escalar mais facilmente entre equipes distribuídas, usuários móveis e crescentes necessidades de dados, sem o maior ônus de manutenção de ambientes totalmente locais. O mercado de local de trabalho digital da América do Sul para implantação em nuvem continua a se beneficiar de uma infraestrutura local mais robusta, pois os compradores estão mais dispostos a colocar funções sensíveis de colaboração e fluxo de trabalho em plataformas de nuvem quando as preocupações com latência e localidade são mais fáceis de gerenciar. O investimento de BRL 14,7 bilhões (USD 2,9 bilhões) da Microsoft no Brasil apoia essa mudança ao fortalecer o ambiente subjacente para a adoção empresarial de nuvem e IA.

A implantação híbrida ainda ocupa um lugar importante no mercado de local de trabalho digital da América do Sul, porque algumas empresas precisam de um caminho gradual que mantenha cargas de trabalho selecionadas mais próximas de sistemas internos ou controles de dados sensíveis. Isso é especialmente relevante onde as organizações executam aplicações mais antigas que não podem ser movidas rapidamente, ou onde as regras setoriais e a política interna ainda favorecem uma arquitetura mista durante a transição. A implantação local está perdendo peso relativo, mas permanece presente em partes do governo, operações críticas e organizações que ainda estão no início da modernização digital. O papel da Colômbia como anfitriã de 12,8% das empresas digitais da região também apoia a demanda orientada à nuvem, porque muitas empresas nativas digitais adotam ferramentas modernas de colaboração e segurança mais cedo e com menos atrito legado do que as empresas mais antigas. O resultado é que a nuvem permanece o principal motor de crescimento em todo o mercado de local de trabalho digital da América do Sul, enquanto o híbrido serve como uma ponte prática para os clientes que modernizam em etapas, em vez de em uma única etapa.

Por Tamanho de Organização: Grandes Empresas como Âncora, PMEs em Aceleração

As grandes empresas capturaram 59,12% do mercado em 2025, o que reflete seus orçamentos maiores, necessidades de conformidade mais amplas e programas de transformação mais complexos. No mercado de local de trabalho digital da América do Sul, essas organizações frequentemente precisam de uma pilha conectada que possa suportar muitos locais, grupos de usuários variados e governança mais rigorosa em torno de identidade, tratamento de dados e controle de acesso. Isso mantém as grandes empresas estreitamente vinculadas a implantações de múltiplos fornecedores, suporte gerenciado e programas de mudança estruturados que as empresas menores nem sempre exigem na mesma escala. O caso da Microsoft em 2026 com a TIM Brasil, onde cerca de 12.000 endpoints foram protegidos em menos de 20 dias, ilustra como as grandes organizações regionais usam plataformas integradas de local de trabalho e segurança para lidar com escala e complexidade operacional.

As PMEs estão projetadas para crescer a uma CAGR de 20,51% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de local de trabalho digital da América do Sul. Seu crescimento é apoiado por um menor ônus legado, ciclos de decisão mais rápidos e maior disposição para adotar ferramentas padronizadas com prioridade para a nuvem, sem grandes programas de migração. A Linux Foundation constatou que 95% das empresas de médio porte que adotam IA já relatavam retorno positivo sobre o investimento ou equilíbrio financeiro, o que sugere que empresas menores e de médio porte podem justificar os gastos com tecnologia de local de trabalho com um retorno mais rápido do que muitas organizações maiores esperam. A concentração de empresas digitais na Colômbia também é relevante aqui, porque uma base maior de empresas nativas em tecnologia cria uma demanda inicial mais forte por ferramentas de local de trabalho escaláveis projetadas para equipes orientadas ao crescimento. Como resultado, o mercado de local de trabalho digital da América do Sul ainda está ancorado por contratos de grandes empresas, mas a próxima camada de aceleração vem das PMEs, que podem adotar pilhas modernas de local de trabalho com menos atrasos estruturais.

Por Setor do Usuário Final: BFSI Lidera, Saúde Gera Demanda Estrutural

O BFSI deteve a maior participação do setor do usuário final com 22,48% da receita regional em 2025, ressaltando o papel do setor como o principal adotante de sistemas de local de trabalho seguros, governados e sempre disponíveis. A liderança do setor no mercado de local de trabalho digital da América do Sul reflete a necessidade de apoiar funcionários distribuídos, informações sensíveis de clientes, aprovações internas e acesso altamente controlado a dados e fluxos de trabalho. Bancos e instituições financeiras também tendem a adotar modelos integrados de identidade, comunicação e segurança mais cedo do que muitos outros setores, porque a continuidade dos negócios e a confiança são essenciais para suas operações diárias. Isso mantém a demanda do BFSI ampla, porque os gastos raramente se limitam apenas a ferramentas de colaboração e geralmente se estendem ao controle de acesso, gestão de dispositivos, automação de fluxo de trabalho e suporte interno ao conhecimento.

A saúde está projetada para expandir a uma CAGR de 22,06% até 2031, tornando-a o segmento vertical de crescimento mais rápido no mercado de local de trabalho digital da América do Sul. O mercado de local de trabalho digital da América do Sul na área de saúde está crescendo à medida que os programas de interoperabilidade e saúde digital estão forçando provedores e instituições públicas a modernizar a forma como os funcionários acessam, compartilham e governam informações clínicas. A HL7 International relatou em junho de 2026 que o framework nacional de interoperabilidade HL7 FHIR Release 4 da Colômbia foi projetado para processar aproximadamente 400 milhões de documentos de dados clínicos por ano em milhares de provedores atendendo mais de 53 milhões de pacientes, criando demanda direta por ambientes de local de trabalho seguros e gerenciados por identidade. O Banco Interamericano de Desenvolvimento também aprovou USD 85 milhões para apoiar a transformação da saúde digital na província de Mendoza, na Argentina, como a primeira parcela de um programa de linha de crédito condicional de USD 700 milhões, ressaltando que o financiamento público está expandindo a base de modernização da saúde regional. Em conjunto, esses desenvolvimentos apoiam um pipeline de saúde mais forte e duradouro dentro do mercado de local de trabalho digital da América do Sul do que era visível apenas alguns anos atrás.

Análise Geográfica

O Brasil respondeu por 47,28% da receita regional em 2025, tornando-se o maior país no mercado de local de trabalho digital da América do Sul. Sua liderança reflete a escala de sua base empresarial, a profundidade da atividade dos fornecedores e o fato de que muitas decisões de local de trabalho, nuvem e IA na região são testadas primeiro no Brasil antes de se espalharem para outros lugares. O compromisso de infraestrutura de nuvem e IA de BRL 14,7 bilhões (USD 2,9 bilhões) da Microsoft no Brasil apoia essa liderança ao melhorar a base local para implantações de local de trabalho em escala empresarial. O relatório regional de IA da SAP de 2025 também mostrou o Brasil liderando a região, com 62% dos tomadores de decisão planejando aumentar o investimento em IA, o que se alinha com o papel do país como o principal centro de comercialização de plataformas de local de trabalho habilitadas por IA. Devido a essa combinação de escala, atividade de plataforma e infraestrutura local, o Brasil permanece a principal âncora do mercado de local de trabalho digital da América do Sul.

A Colômbia é a geografia de crescimento mais rápido, com uma CAGR de 21,11% até 2031, e esse crescimento é apoiado tanto pela formação de negócios digitais quanto pelas necessidades de modernização específicas do setor. O Departamento de Comércio dos EUA declarou que a Colômbia abriga 12,8% das empresas digitais da região, indicando uma base sólida de empresas orientadas à tecnologia que estão mais abertas a ambientes modernos de nuvem e colaboração.[3]Departamento de Comércio dos EUA, "Colômbia, Economia Digital," Administração de Comércio Internacional, trade.gov O framework de interoperabilidade HL7 FHIR da Colômbia de junho de 2026 adiciona uma importante dimensão pública e de saúde a esse caminho de crescimento, pois requer o tratamento seguro e coordenado de fluxos muito grandes de dados clínicos em todo o sistema. O Chile tem uma participação menor, mas permanece estrategicamente importante no mercado de local de trabalho digital da América do Sul, porque os compradores empresariais continuam migrando para a modernização do local de trabalho governada e pronta para segurança, como demonstrado pela conclusão pela Kyndryl da modernização empresarial do Microsoft 365 da CMPC em junho de 2026.

A Argentina permanece parte do mercado de local de trabalho digital da América do Sul, com um padrão de demanda mais seletivo, onde as necessidades de conformidade e a modernização direcionada persistem mesmo quando as condições econômicas mais amplas são menos favoráveis. O apoio do Banco Interamericano de Desenvolvimento à transformação da saúde digital em Mendoza mostra que os programas digitais públicos ainda podem criar uma demanda significativa por tecnologia de local de trabalho no país. O restante da América do Sul continua a representar uma oportunidade menor e em estágio inicial, com a adoção mais concentrada em empresas urbanas, instituições regulamentadas e subsidiárias de grupos regionais maiores. Isso significa que o mercado de local de trabalho digital da América do Sul permanece desigual por geografia, com o Brasil e a Colômbia definindo o ritmo, o Chile adicionando projetos empresariais estratégicos e outros países construindo demanda por meio de programas de modernização mais restritos, mas ainda importantes.

Cenário Competitivo

O mercado de local de trabalho digital da América do Sul é moderadamente fragmentado, com a concorrência distribuída entre plataformas globais de produtividade, provedores de infraestrutura de nuvem, especialistas em cibersegurança, empresas de serviços gerenciados e integradores regionais. Nenhum perfil de fornecedor único define o mercado, porque os clientes frequentemente compram uma combinação de software, infraestrutura, suporte e governança de múltiplos provedores, à medida que os ambientes de local de trabalho se tornam mais amplos e conectados. A Microsoft permanece influente porque combina software de produtividade, infraestrutura de nuvem, ferramentas de segurança e investimentos em IA de uma forma que se alinha com os grandes programas de transformação empresarial na região. A SAP também ocupa uma posição significativa no mercado de local de trabalho digital da América do Sul, onde a habilitação da força de trabalho, o planejamento de adoção de IA e as plataformas de negócios integradas se sobrepõem, especialmente à medida que as empresas preparam os funcionários para usar a IA de forma mais ampla. A Kyndryl está fortalecendo sua posição ao vincular as operações de local de trabalho à modernização gerenciada e à melhoria de serviços habilitada por IA, em vez de competir apenas em modelos de implementação intensivos em mão de obra.[4]Kyndryl, "Kyndryl Lança Gêmeo Digital para o Local de Trabalho com Tecnologia de IA," Kyndryl News, kyndryl.com

Os movimentos estratégicos em 2026 mostram que a concorrência no mercado de local de trabalho digital da América do Sul está se deslocando para capacidades agrupadas e resultados práticos. O investimento em infraestrutura da Microsoft no Brasil sinaliza um compromisso de longo prazo com a demanda regional de nuvem e IA, apoiando seu ecossistema de local de trabalho mais amplo e a atividade de parceiros. O lançamento pela Kyndryl de um Gêmeo Digital para o Local de Trabalho com tecnologia de IA em abril de 2026 mostra como os fornecedores estão tentando se diferenciar por meio de operações preditivas e gestão de desempenho do local de trabalho, não apenas por meio de serviços de implantação. A conclusão pela Kyndryl em junho de 2026 da modernização empresarial do Microsoft 365 da CMPC no Chile também mostrou que os grandes clientes regionais estão comprando projetos integrados que combinam segurança, conformidade, gestão de identidade, automação e colaboração em um único programa. Esses exemplos sugerem que o mercado de local de trabalho digital da América do Sul está se tornando mais orientado a soluções, mesmo quando os serviços ainda desempenham um papel importante na entrega.

A próxima fase de concorrência no mercado de local de trabalho digital da América do Sul provavelmente se concentrará em quem pode conectar a utilidade da IA com implantação segura, adoção mais tranquila e controle de fluxo de trabalho específico do setor. Os fornecedores que podem demonstrar valor em saúde, ambientes empresariais regulamentados e organizações de médio porte com prioridade para a nuvem devem ter as maiores oportunidades, pois esses segmentos de demanda estão se expandindo por razões diferentes ao mesmo tempo. O caso da TIM Brasil também mostra que a confiança do comprador melhora quando os provedores podem entregar resultados de segurança mensuráveis rapidamente, tornando os projetos de referência importantes para conquistar programas de local de trabalho maiores. No geral, o mercado de local de trabalho digital da América do Sul favorece os fornecedores com profundidade de ecossistema e credibilidade de entrega, mas ainda deixa espaço para empresas regionais que podem localizar implantação, suporte de idioma e requisitos operacionais de forma mais eficaz do que as ofertas padronizadas globalmente.

Líderes do Setor de Local de Trabalho Digital da América do Sul

Microsoft Corporation

IBM Corporation

Accenture PLC

Google LLC

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Kyndryl concluiu um projeto de modernização empresarial do Microsoft 365 para a CMPC, uma empresa chilena de papel e produtos florestais com operações globais. Entregue por meio da Kyndryl Consult, o contrato implantou o Microsoft 365 com segurança integrada, conformidade, gestão de identidade e capacidades de automação, melhorando os fluxos de trabalho de equipes híbridas globais e posicionando a CMPC para a adoção do Microsoft 365 Copilot. O projeto representa uma conquista significativa de contrato gerenciado de local de trabalho digital no setor industrial do Chile, onde o investimento em digitalização da força de trabalho havia ficado atrás dos pares brasileiros e colombianos.

- Junho de 2026: O framework nacional de interoperabilidade de saúde HL7 FHIR Release 4 da Colômbia, o Resumen Digital de Atención en Salud (RDA), entrou em operação, com meta de 400 milhões de trocas de documentos de dados clínicos por ano em milhares de provedores atendendo mais de 53 milhões de pacientes. Governado pelo ministério da saúde e alinhado com os padrões internacionais HL7, a iniciativa estabelece requisitos de troca de dados seguros e gerenciados por identidade que as empresas de saúde na Colômbia devem cumprir por meio de plataformas de local de trabalho digital em conformidade, expandindo diretamente a demanda de mercado endereçável no segmento vertical de saúde.

- Março de 2026: A Accenture e a Microsoft lançaram conjuntamente uma prática de Engenharia Implantada Avançada (FDE) projetada para ajudar as organizações a projetar, construir e operacionalizar a IA em toda a empresa em dias, em vez de meses. Equipes conjuntas co-inovam usando o Frontier Suite da Microsoft e aceleradores comprovados, com a Accenture liderando a gestão de mudanças e a integração de fluxos de trabalho do setor. A prática está disponível para clientes empresariais brasileiros e sul-americanos e representa um dos modelos de implantação colaborativa de local de trabalho com IA mais significativos que entram no mercado regional.

- Janeiro de 2026: A Tata Consultancy Services (TCS) anunciou planos para construir seu maior centro de entrega em Londrina, Brasil, com um investimento inicial de USD 37 milhões. O campus, com conclusão prevista para 2027, criará mais de 1.600 empregos e servirá como um hub estratégico de apoio a tecnologias de IA, cibersegurança, ERP e local de trabalho em nuvem para clientes empresariais sul-americanos. O investimento segue a abertura pela TCS em setembro de 2025 de uma instalação de inovação Pace Port em São Paulo e de um Centro de Experiência Google Cloud Gemini na mesma cidade.

Escopo do Relatório do Mercado de Local de Trabalho Digital da América do Sul

O Mercado de Local de Trabalho Digital da América do Sul compreende soluções e serviços que permitem às organizações criar ambientes de trabalho digitalmente conectados, facilitando comunicação, colaboração, produtividade e acesso a recursos empresariais de forma contínua em configurações de trabalho remoto, híbrido e presencial. As ofertas de local de trabalho digital incluem plataformas de colaboração e comunicação, soluções de espaço de trabalho virtual, aplicações de experiência do funcionário, ferramentas de gestão de endpoint e dispositivos, software de automação de fluxo de trabalho, soluções de gestão de identidade e acesso, e serviços gerenciados de local de trabalho.

O Relatório do Mercado de Local de Trabalho Digital da América do Sul é Segmentado por Componente (Soluções e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde, Manufatura, Varejo, Governo e Setor Público, Educação, Energia e Utilidades, Serviços Jurídicos e Profissionais) e Geografia (Brasil, Argentina, Chile, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Comunicação e Colaboração Unificadas |

| Gestão Unificada de Endpoint | |

| Mobilidade e Gestão Empresarial | |

| Plataformas de Experiência do Funcionário e Intranet | |

| Automação de Fluxo de Trabalho e Gestão do Conhecimento | |

| Infraestrutura de Desktop Virtual e PC em Nuvem | |

| Serviços |

| Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Varejo |

| Governo e Setor Público |

| Educação |

| Energia e Utilidades |

| Serviços Jurídicos e Profissionais |

| Outros Setores do Usuário Final |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Componente | Soluções | Comunicação e Colaboração Unificadas |

| Gestão Unificada de Endpoint | ||

| Mobilidade e Gestão Empresarial | ||

| Plataformas de Experiência do Funcionário e Intranet | ||

| Automação de Fluxo de Trabalho e Gestão do Conhecimento | ||

| Infraestrutura de Desktop Virtual e PC em Nuvem | ||

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura | ||

| Varejo | ||

| Governo e Setor Público | ||

| Educação | ||

| Energia e Utilidades | ||

| Serviços Jurídicos e Profissionais | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de local de trabalho digital da América do Sul até 2031?

O tamanho do mercado de local de trabalho digital da América do Sul foi de USD 4,16 bilhões em 2025, atingiu USD 4,95 bilhões em 2026 e está previsto para alcançar USD 12,35 bilhões até 2031 a uma CAGR de 20,08%.

Qual modelo de implantação está liderando na América do Sul?

A nuvem liderou com 58,32% de participação em 2025 e também é o modo de implantação de crescimento mais rápido, com uma CAGR de 20,64% até 2031.

Por que a saúde está crescendo mais rápido do que outros segmentos de usuário final?

A saúde está projetada para crescer a uma CAGR de 22,06% porque os mandatos de interoperabilidade e os programas de saúde digital estão criando demanda direta por plataformas de local de trabalho seguras e gerenciadas por identidade.

Qual país está impulsionando a maior parte da demanda regional?

O Brasil permaneceu o maior país em 2025 com 47,28% da receita regional, apoiado por sua escala empresarial, presença de fornecedores e contínuo investimento em infraestrutura de nuvem e IA.

O que está impulsionando a adoção de IA nas plataformas de local de trabalho em toda a região?

As empresas estão indo além dos projetos piloto, pois a SAP relatou planos mais fortes de investimento em IA e a Linux Foundation relatou ganhos de produtividade e reduções de custos com o uso de IA.

As PMEs estão se tornando mais importantes neste espaço?

Sim. As PMEs estão projetadas para crescer a uma CAGR de 20,51% até 2031, apoiadas por ciclos de adoção mais rápidos, menor ônus legado e retorno sobre o investimento inicial mais forte de ferramentas habilitadas por IA.

Página atualizada pela última vez em: