Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

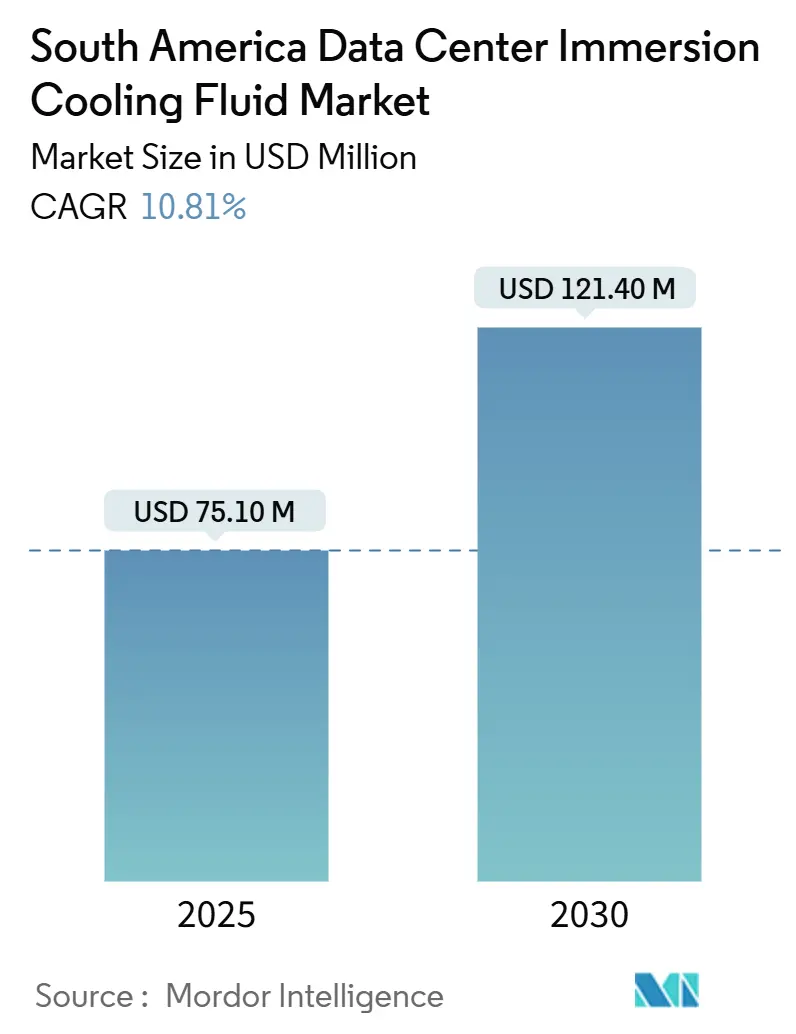

| Tamanho do Mercado (2025) | 75.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 121.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers da América do Sul pela Mordor Intelligence

O tamanho do mercado de fluido de resfriamento por imersão para data centers da América do Sul atingiu USD 75,3 milhões em 2025 e está previsto para crescer até USD 121,2 milhões até 2030, avançando a um CAGR de 10,4% ao longo do período. Essa trajetória evidencia como iniciativas digitais dos setores público e privado, a construção recorde de instalações de hiperescala e metas rigorosas de sustentabilidade estão remodelando o design térmico de data centers na região. Os operadores estão escalando racks de alta densidade de energia equipados com aceleradores de IA e aprendizado de máquina, criando cargas térmicas que as soluções convencionais de refrigeração a ar não conseguem gerenciar de forma economicamente eficiente. Grandes aportes de capital amplificam a oportunidade: a Amazon Web Services comprometeu USD 4 bilhões para capacidade no Chile em maio de 2025, enquanto a Patria Investments estabeleceu um veículo de USD 1 bilhão dedicado a instalações brasileiras. A escassez de água no cinturão andino, a inflação do custo de eletricidade superior a 15% ao ano no Brasil e os mandatos emergentes de ESG estão acelerando a transição para meios líquidos que reduzem os índices de eficiência no uso de energia em até 40%.

Principais Conclusões do Relatório

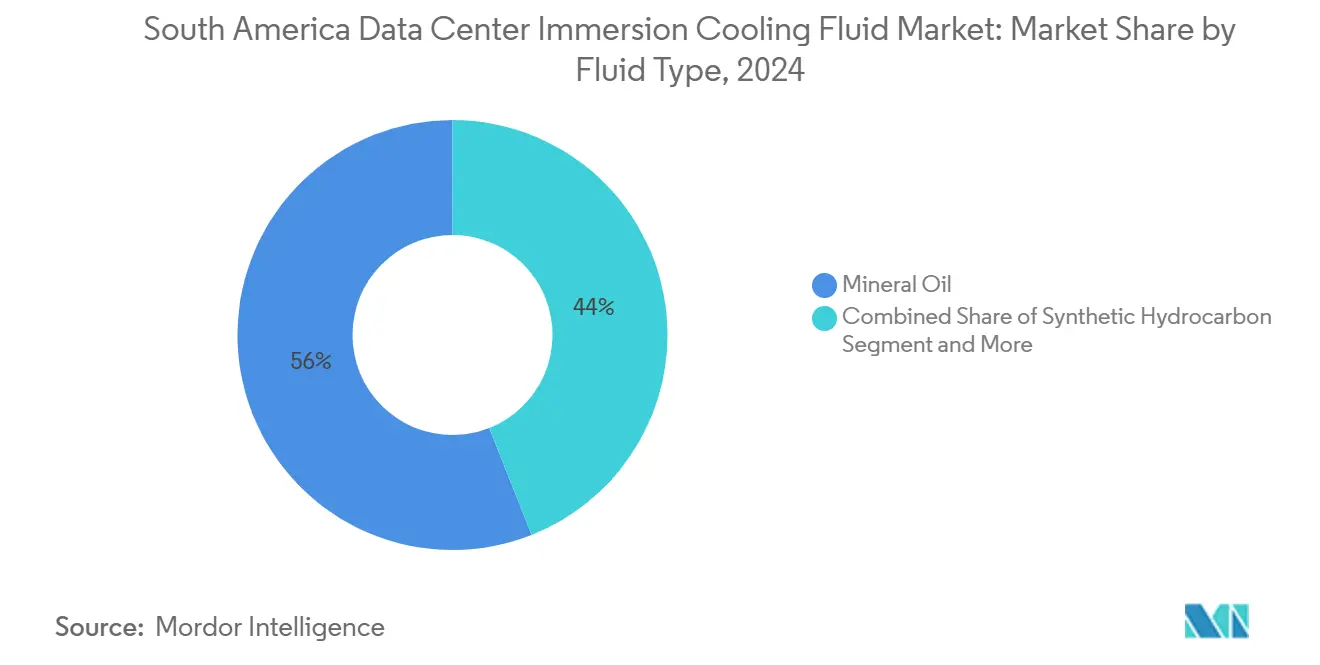

- Por tipo de fluido, o óleo mineral liderou com 56% da participação do mercado de fluido de resfriamento por imersão para data centers da América do Sul em 2024, enquanto os ésteres de base biológica registraram o CAGR mais rápido de 10,81% até 2030.

- Por tipo de fase, as soluções monofásicas detinham 69% de participação do tamanho do mercado de fluido de resfriamento por imersão para data centers da América do Sul em 2024 e estão projetadas para expandir a um CAGR de 11,21% até 2030.

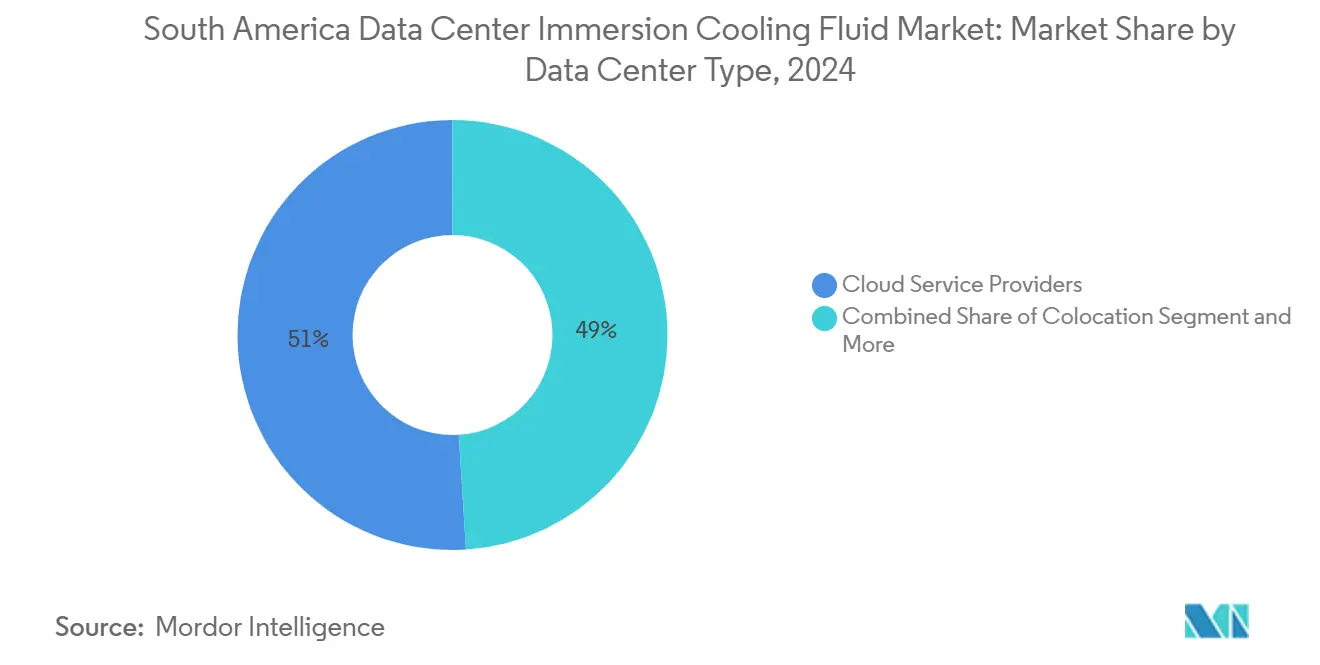

- Por tipo de data center, os provedores de serviços em nuvem responderam por 51% da receita em 2024; as instalações de borda e locais próprios devem ser as de crescimento mais rápido, com CAGR de 12,11% até 2030.

- Por setor de usuário final, TI/ITES detinha 41% da participação do tamanho do mercado de fluido de resfriamento por imersão para data centers da América do Sul em 2024, enquanto a área da saúde apresenta o maior CAGR projetado de 11,3% até 2030.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers da América do Sul

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento dos investimentos em hiperescala no Brasil e no Chile | +2.8% | Brasil, Chile, expansão para a Argentina | Médio prazo (2 a 4 anos) |

| Aumento dos preços de eletricidade impulsionando a otimização do custo total de propriedade | +2.1% | Âmbito regional; mais intenso no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Escassez de água nas regiões andinas incentivando o resfriamento líquido | +1.9% | Chile, Peru; influência na Colômbia | Longo prazo (≥ 4 anos) |

| Implantações regionais de clusters de IA/ML em fintechs e comércio eletrônico | +1.7% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Incentivos governamentais a data centers verdes | +1.2% | Brasil, Chile; expansão para a Colômbia | Médio prazo (2 a 4 anos) |

| Adoção de ésteres de base biológica de baixo carbono para atender a relatórios de ESG | +0.8% | Adoção inicial no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Hiperescala no Brasil e no Chile

A Amazon Web Services destinou USD 4 bilhões para infraestrutura no Chile em maio de 2025, enquanto a Scala Data Centers propôs um campus de Cidade de IA de USD 50 bilhões em São Paulo que dependerá de tanques de imersão para resfriar clusters de mais de 40 kW por rack, elevando a demanda por soluções do mercado de fluido de resfriamento por imersão para data centers da América do Sul. A expansão de 200 MW da Tecto, entregue em dezembro de 2024, ilustra ainda mais os benefícios de escala que comprimem os custos de aquisição de fluidos em toda a região.

Aumento dos Preços de Eletricidade Impulsionando a Otimização do Custo Total de Propriedade

As tarifas brasileiras subiram 15% em 2024 e os cortes de subsídios na Argentina apertaram as margens operacionais, levando os operadores a adotar banhos monofásicos que reduzem o consumo de energia dos ventiladores e eliminam as unidades CRAC.[1]Ministério de Minas e Energia do Brasil, "Tarifas de eletricidade aumentam 15% em 2024", gov.br A iM Data Centers atingiu um PUE de 1,15 em seu site em Miami utilizando laços diretos ao chip da Accelsius, muito abaixo da média regional de 1,6 para resfriamento a ar, validando os ganhos de custo total de propriedade. A certificação da Shell pela Intel em maio de 2025 garante a confiabilidade do fluido para implementações em larga escala.

Escassez de Água nas Regiões Andinas Incentivando o Resfriamento Líquido

O Google redesenhou seus projetos no Chile depois que as autoridades sinalizaram o estresse hídrico do Atacama, destacando como a imersão elimina 1,8 litros por kWh de demanda de resfriamento.[2]Google Cloud, "Redesenho da região do Chile para a sustentabilidade da água", cloud.google.com O Peru agora exige relatórios de uso para instalações com mais de 5 MW, e os padrões colombianos de 2025 efetivamente exigem sistemas de circuito fechado, posicionando a adoção do mercado de fluido de resfriamento por imersão para data centers da América do Sul como um mecanismo de conformidade.

Implantações Regionais de Clusters de IA/ML em Fintechs e Comércio Eletrônico

As grades de GPU de detecção de fraudes do MercadoLibre em São Paulo e Buenos Aires operam a 45 kW por rack; a CloudWalk registrou 99,9% de tempo de atividade durante a Black Friday brasileira de 2024 após a transição para gabinetes de imersão, ilustrando a resiliência de desempenho crítica para um setor de fintech com previsão de crescimento de 28% ao ano.[3]Relações com Investidores do MercadoLibre, "A expansão da logística de IA usa resfriamento líquido", mercadolibre.com

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Produção local limitada de refrigerantes especiais aumentando as importações | –1.8% | Mais elevado no Peru e na Colômbia | Curto prazo (≤ 2 anos) |

| Maior capital inicial versus resfriamento a ar convencional | –1.5% | Mais pronunciado na Argentina e no Peru | Curto prazo (≤ 2 anos) |

| Ausência de normas regionais e organismos de certificação | –1.2% | Âmbito regional | Médio prazo (2 a 4 anos) |

| Incertezas na cadeia de suprimentos em meio a transições regulatórias de PFAS | –0.9% | Impacto global sentido localmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Capital Inicial Versus Resfriamento a Ar Convencional

Os sistemas de imersão podem exigir um gasto inicial 40 a 60% maior em razão de tanques, bombas e monitoramento de fluidos; a depreciação cambial na Argentina e no Peru amplifica o impacto no preço, estendendo os prazos de retorno apesar das economias no longo prazo.

Produção Local Limitada de Refrigerantes Especiais Aumentando os Custos de Importação

A região importa praticamente todo o estoque de ésteres sintéticos e fluorocarbonos. Os preços à vista do R32 chinês saltaram 108% em 2024, elevando os custos entregues em 25 a 35% após a adição de tarifas e frete, um obstáculo para operadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Ésteres de Base Biológica Impulsionam a Transição para a Sustentabilidade

Os ésteres de base biológica estão a caminho de expandir a um CAGR de 10,81% até 2030, reduzindo a diferença em relação à participação de 56% do óleo mineral em 2024. Produtos como o Envirotemp 360 atendem à biodegradabilidade OCDE 301B e ao ponto de fulgor superior a 283 °C, apoiando as avaliações de ESG. O óleo mineral ainda ancora implantações monofásicas em larga escala devido ao baixo custo por litro e à compatibilidade comprovada. O piloto Cell-Shield EV da TotalEnergies mostra que a química de ésteres pode migrar de veículos para racks, ampliando a demanda endereçável.

Os sintéticos de segunda categoria e os fluorocarbonos atendem a nós bifásicos de nicho, mas enfrentam escrutínio de PFAS. O bio-propileno-glicol certificado pelo ISCC-PLUS da Dow ilustra a mudança dos fornecedores para matérias-primas de baixo carbono, o que provavelmente influenciará as aquisições no mercado de fluido de resfriamento por imersão para data centers da América do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fase: Sistemas Monofásicos Dominam pela Simplicidade Operacional

Os banhos monofásicos capturaram 69% da receita em 2024 e devem manter a dominância com CAGR de 11,21%. O ON PG25 da Castrol, lançado em dezembro de 2024, visa laços diretos ao chip com baixa viscosidade e compatibilidade com materiais. O CompuZol da Lubrizol adiciona maior capacidade de fluxo de calor, reduzindo incidentes de limitação de desempenho.

A demanda bifásica é estável em centros extremos de treinamento de IA; a Chemours fez parceria no primeiro trimestre de 2025 com a Navin Fluorine para reforçar a capacidade local, sinalizando maturação sem eclipsar a simplicidade monofásica.

Por Tipo de Data Center: Computação de Borda Impulsiona o Crescimento Mais Rápido

Os provedores de serviços em nuvem detinham 51% em 2024, mas os nós de borda e locais próprios registrarão um CAGR de 12,11% à medida que a inferência de IA sensível à latência e as regras de soberania se proliferam. Empresas de serviços financeiros que implantam racks de mais de 30 kW em locais metropolitanos restringidos tratam o resfriamento líquido como um habilitador. A oferta Intelliscale da CyrusOne embala tanques e skids de CDU tanto para instalações de hiperescala quanto para micro-bordas.

Os operadores de colocalização integram suítes de imersão nos campi existentes para atrair locatários premium. O mercado de fluido de resfriamento por imersão para data centers da América do Sul abrange, portanto, desde grandes instalações de megawatt até unidades containerizadas de 100 kW, criando canais paralelos de cadeia de suprimentos para fluidos a granel e embalados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Saúde Surge como Líder de Crescimento

TI/ITES reteve 41% da participação em 2024, mas grupos hospitalares e laboratórios de genômica registrarão um CAGR de 11,3%, impulsionados por diagnósticos baseados em IA que elevam a densidade de energia a 50 kW por rack. As cargas de trabalho de modelagem farmacêutica dependem de frequências de GPU sustentadas, alcançáveis apenas com resfriamento líquido. As instituições de BFSI adotam tanques para motores de risco em tempo real, enquanto as instalações governamentais e de defesa preferem banhos selados para atender aos protocolos de lacuna de ar. Os estúdios de mídia que renderizam conteúdo em 8K também ingressam na curva de adoção do mercado de fluido de resfriamento por imersão para data centers da América do Sul, evidenciando a versatilidade térmica entre os diferentes setores.

Análise Geográfica

O Brasil ancora mais da metade das receitas do mercado de fluido de resfriamento por imersão para data centers da América do Sul, graças às isenções fiscais promulgadas em abril de 2025, ao fundo de USD 1 bilhão da Patria Investments e ao projeto de Cidade de IA de São Paulo. O cluster de fintech liderado pelo MercadoLibre e pela CloudWalk sustenta o consumo de referência.

O Chile ocupa o segundo lugar; seu Plano Nacional de Data Centers de USD 2,5 bilhões, somado ao investimento de USD 4 bilhões da AWS, aproveita a liquidez em um cenário com escassez de água, onde a característica de zero consumo hídrico da imersão é fundamental. A lei de segurança cibernética promulgada em janeiro de 2025 localiza a computação, apertando ainda mais a demanda doméstica.

A Argentina e a Colômbia mostram um impulso em estágio inicial. As zonas de livre comércio de Buenos Aires reduzem os impostos de importação sobre fluidos, e o código de eficiência hídrica colombiano de 2025 impulsiona as novas construções em direção ao resfriamento de circuito fechado. O Peru e os mercados secundários permanecem incipientes, mas as iniciativas de digitalização da mineração poderão elevar a adoção da imersão à medida que as densidades de rack crescem.

Cenário Competitivo

O campo de fornecedores é moderadamente fragmentado: as grandes empresas petroquímicas (Shell, Chemours, 3M) fornecem fluidos de base, enquanto os integradores (Submer, Green Revolution Cooling) oferecem implantações completas. A certificação da Shell pela Intel em maio de 2025 eleva a credibilidade multifornecedor. A parceria da Chemours com a Navin Fluorine expande a produção bifásica para proteger contra as transições de PFAS.

A sustentabilidade cria espaço em branco para especialistas em bio-ésteres como a Cargill e a TotalEnergies; a FUCHS entrou no mercado em julho de 2025 com a linha monofásica RENOLIN FECC, aproveitando os canais de lubrificantes para alcançar distribuidores regionais. A Lubrizol visa às necessidades térmicas de veículos elétricos e computação em múltiplos setores. À medida que os clientes migram para contratos de serviço baseados em resultados, os fornecedores que integram o fornecimento de fluidos, monitoramento e recuperação estão posicionados para ganhar participação no mercado de fluido de resfriamento por imersão para data centers da América do Sul.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers da América do Sul

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A 3M lançou o fluido de engenharia Novec 7300 voltado para racks monofásicos.

- Julho de 2025: A FUCHS apresentou os fluidos RENOLIN FECC 5, FECC 5 SYNTH e FECC 7 para tanques de data centers.

- Junho de 2025: A Chemours elevou a orientação para o segundo trimestre com base na demanda crescente pelo Opteon; a capacidade de Corpus Christi está sendo ampliada.

- Maio de 2025: A AWS confirmou a expansão de USD 4 bilhões no Chile incorporando resfriamento com economia de água.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers da América do Sul

| Óleo Mineral |

| Hidrocarboneto Sintético |

| Fluidos à Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Monofásico |

| Bifásico |

| Provedores de Serviços em Nuvem |

| Colocalização |

| Local Próprio / Corporativo / Borda |

| TI / ITES |

| BFSI |

| Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético | |

| Fluidos à Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Monofásico |

| Bifásico | |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem |

| Colocalização | |

| Local Próprio / Corporativo / Borda | |

| Por Setor de Usuário Final | TI / ITES |

| BFSI | |

| Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Outros Usuários Finais | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fluido de resfriamento por imersão para data centers da América do Sul em 2025?

Está em USD 75,3 milhões com uma alta projetada para USD 121,2 milhões até 2030.

Qual tipo de fluido lidera as implantações atuais?

O óleo mineral detém 56% de participação, embora os ésteres de base biológica estejam crescendo mais rapidamente a um CAGR de 10,81%.

Por que os operadores estão migrando do resfriamento a ar para a imersão?

A imersão reduz o PUE em até 40%, elimina o uso de água e suporta densidades de rack superiores a 40 kW, comuns em cargas de trabalho de IA e fintech.

Qual país oferece o maior suporte político?

O Brasil, graças às isenções fiscais de abril de 2025 e a um Plano Nacional de Data Centers iminente.

Qual segmento crescerá mais rapidamente até 2030?

As instalações de borda e locais próprios estão projetadas para registrar um CAGR de 12,11% à medida que as regras de latência e soberania se proliferam.

Quão fragmentado é o cenário de fornecedores?

Moderadamente fragmentado; os cinco principais detêm aproximadamente 60%, obtendo uma pontuação de concentração de 6.

Página atualizada pela última vez em: