Tamanho e Participação do Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

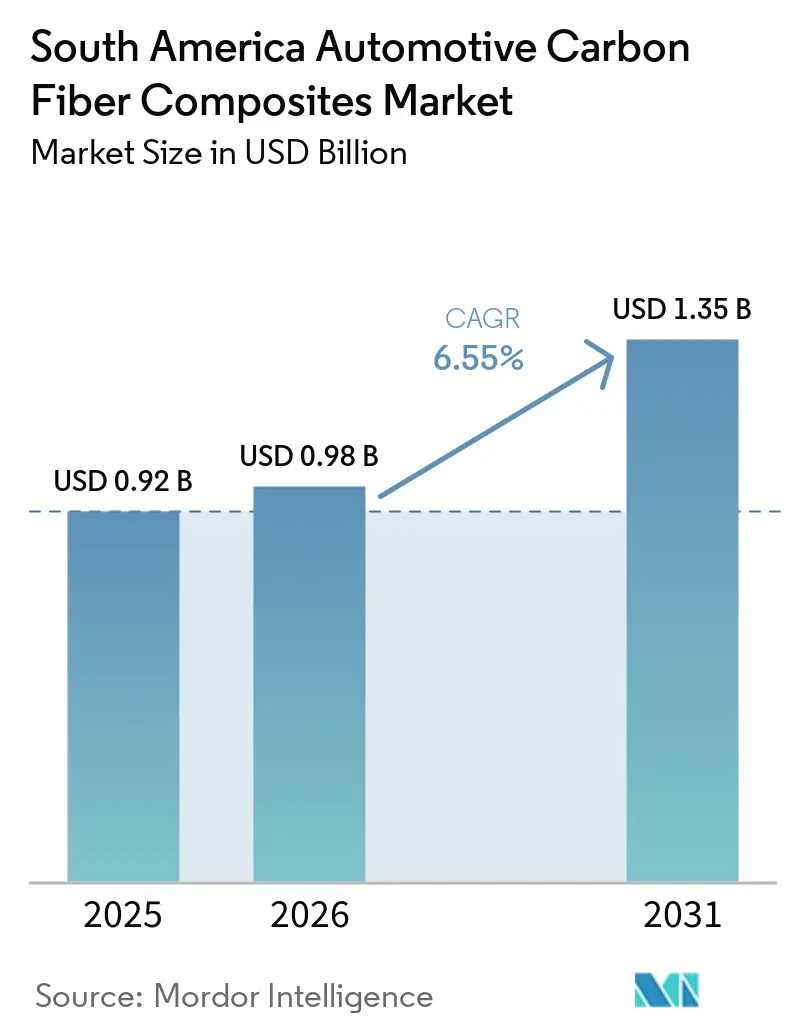

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul por Mordor Intelligence

O tamanho do Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul está projetado para expandir de USD 0,92 bilhão em 2025 e USD 0,98 bilhão em 2026 para USD 1,35 bilhão até 2031, registrando um CAGR de 6,55% entre 2026 e 2031. A eletrificação, os novos mandatos de sustentabilidade e o modelo de tributação bônus-malus do programa Mobilidade Verde e Inovação (MOVER) do Brasil estão acelerando a substituição do aço e do alumínio por estruturas de fibra de carbono em plataformas de automóveis de passeio e caminhões leves. O alívio tarifário incorporado no acordo Mercosul-UE recompensa veículos que atendem a limites de reciclabilidade, o que está direcionando as equipes de materiais das montadoras para sistemas de epóxi de base biológica e fibra reciclada. As vulnerabilidades da cadeia de suprimentos persistem porque nenhuma instalação sul-americana carboniza precursor de poliacrilonitrila (PAN) em escala comercial, deixando os moldadores expostos a oscilações de preço do acrilonitrila e variações de tarifas de importação. A escassez de mão de obra qualificada adiciona pressão, mas investimentos recentes em células de moldagem por transferência de resina de alta pressão (RTM) e prensas de injeção com servomotores indicam que a automação está reduzindo a lacuna entre a capacidade regional e a demanda.

Principais Conclusões do Relatório

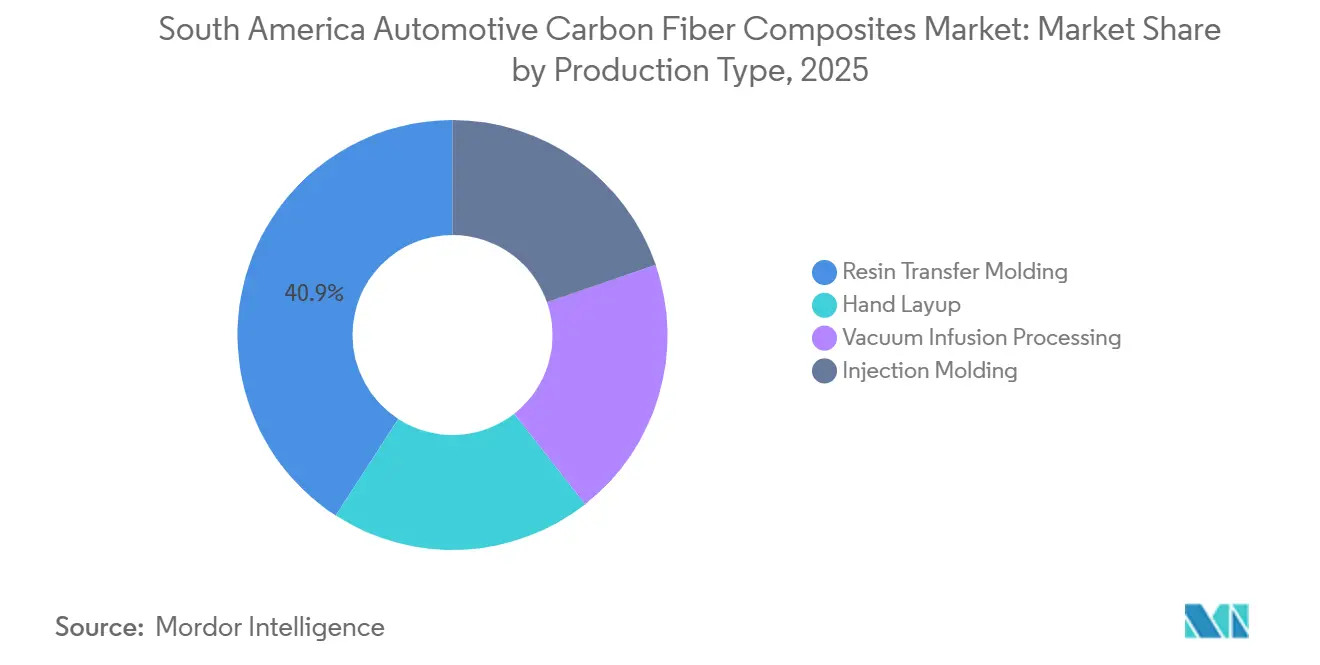

- Por tipo de produção, a moldagem por transferência de resina liderou com 40,87% da participação do mercado de compósitos de fibra de carbono automotivos da América do Sul em 2025, enquanto a moldagem por injeção está projetada para expandir a um CAGR de 6,95% até 2031.

- Por aplicação, os conjuntos estruturais capturaram 38,56% da participação do mercado de compósitos de fibra de carbono automotivos da América do Sul em 2025; os componentes de trem de força estão previstos para avançar a um CAGR de 7,44% até 2031.

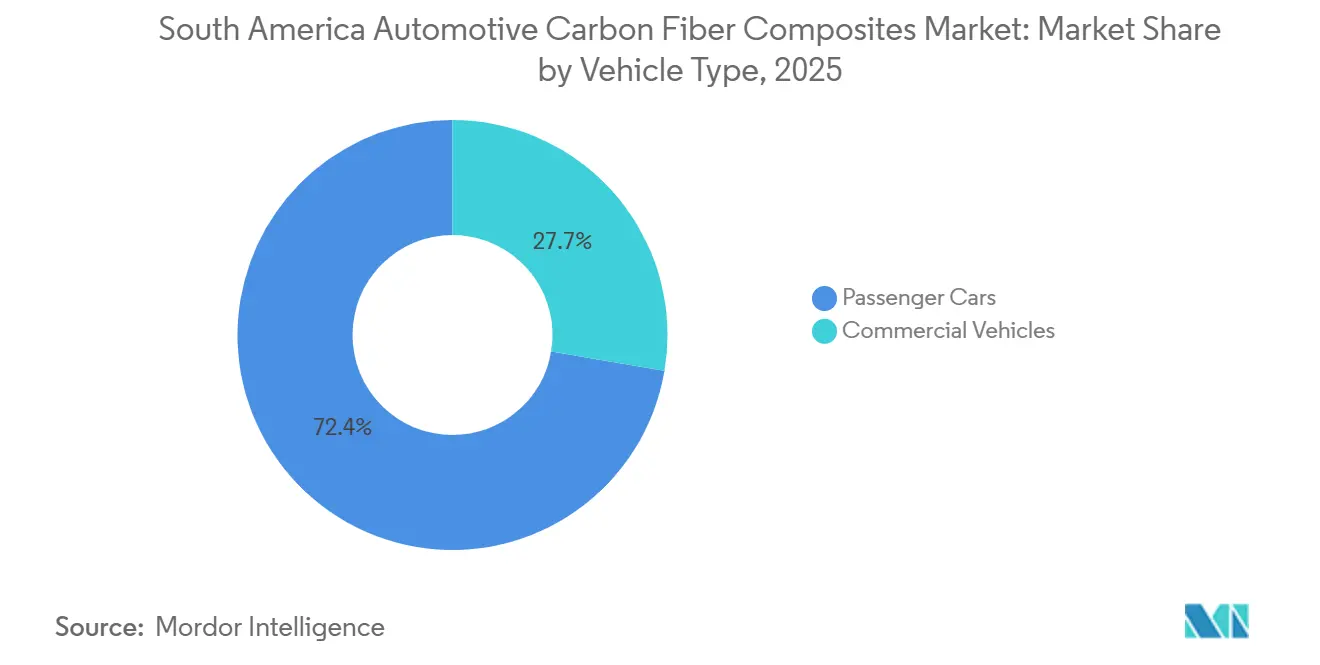

- Por tipo de veículo, os automóveis de passeio responderam por 72,35% da participação do mercado de compósitos de fibra de carbono automotivos da América do Sul em 2025 e devem crescer a um CAGR de 7,15% até 2031.

- Por geografia, o Brasil dominou com 60,86% da participação do mercado de compósitos de fibra de carbono automotivos da América do Sul em 2025 e está projetado para progredir a um CAGR de 7,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de redução de peso na transição de motores de combustão interna para veículos elétricos | +1.8% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Metas regionais rigorosas de emissões de CO₂ por frota | +1.5% | Brasil (PROCONVE L-8), Argentina | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para materiais sustentáveis | +1.2% | Brasil (MOVER, Carro Sustentável), Colômbia | Curto prazo (≤ 2 anos) |

| Regras de conteúdo doméstico no bloco Mercosul | +0.9% | Brasil, Argentina, Paraguai, Uruguai | Longo prazo (≥ 4 anos) |

| Projetos modulares de pacotes de baterias que exigem invólucros de PRFC | +1.1% | Brasil, Argentina, com expansão para o Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Redução de Peso na Transição de Motores de Combustão Interna para Veículos Elétricos

As plataformas de veículos elétricos a bateria carregam uma penalidade de massa de 300 a 400 kg em comparação com seus equivalentes de combustão interna, o que reduz a autonomia a menos que o peso do chassi diminua. Cada redução de 10% no peso em ordem de marcha estende a autonomia do veículo elétrico em 6 a 8%, e a fibra de carbono proporciona uma economia de 50 a 60% em relação ao aço em painéis de carroceria e de 30 a 35% em relação ao alumínio em nós estruturais[1]SAE International, "Estratégias de Redução de Peso para Extensão de Autonomia de Veículos Elétricos," sae.org. A moldagem por prensagem integrada que cura painéis de teto em menos de cinco minutos demonstra os ganhos de produtividade agora possíveis, tornando as peças de fibra contínua viáveis quando os volumes anuais ultrapassam 15.000 unidades. A demanda por automóveis de passeio na América Latina está projetada para superar 9 milhões de unidades até 2035, de modo que as plataformas das montadoras projetadas para redução de peso hoje colherão benefícios de escala no futuro. O sucesso comercial inicial é visível no Brasil, onde caminhões elétricos que transportam celulose para a Suzano demonstram como a economia de massa pode aumentar a carga útil sem ultrapassar os limites de eixo.

Metas Regionais Rigorosas de Emissões de CO₂ por Frota

O Programa de Controle da Poluição do Ar por Veículos Automotores (PROCONVE) L-8 do Brasil limita as emissões médias da frota a 101 g CO₂/km até 2028, respaldado por penalidades de BRL 150 por grama excedente por veículo. As montadoras incorrerão em multas independentes do material utilizado, a menos que reduções de massa compensem as penalidades de combustão ou de bateria, de modo que capôs, painéis de teto e portas traseiras compostos estão subindo nas listas de prioridades. A Argentina implementou uma estrutura semelhante em 2024, embora sua aplicação permaneça irregular porque os controles cambiais complicam as importações de pré-impregnados. O acordo Mercosul-UE sobrepõe a contabilidade de carbono do ciclo de vida aos modelos de exportação, incentivando as montadoras a adotarem fluxos de fibra reciclada e resinas de base biológica que possuem declarações ambientais de produto publicadas.

Incentivos Governamentais para Materiais Sustentáveis

O decreto Carro Sustentável do Brasil isenta os veículos que possuem 80% de conteúdo reciclável e emitem menos de 83 g de CO₂/km do Imposto sobre Produtos Industrializados (IPI) federal, um benefício que reduz os preços nas concessionárias em até 12%[2]Receita Federal do Brasil, "Detalhes do Decreto Carro Sustentável," receita.economia.gov.br. O MOVER acrescenta ainda USD 4,8 bilhões em créditos fiscais para P&D, dos quais 35% financiam a integração de materiais avançados. A família de resinas ReGen da Syensqo, com 30% de conteúdo biológico, encaixa-se perfeitamente nessa combinação de incentivos, oferecendo aos moldadores uma via de financiamento para linhas-piloto em São Paulo. A Colômbia subsidia 40% do investimento em equipamentos para compósitos, mas o baixo volume de produção de veículos retarda o retorno do investimento e mantém a demanda em escala de nicho.

Regras de Conteúdo Doméstico no Bloco Mercosul

O tratamento tarifário autônomo aplica-se apenas a veículos com 60% de valor agregado regional, impulsionando o interesse em revestimento local de prepreg, espalhamento de filamentos e até mesmo a carbonização de precursores. A ausência de capacidade doméstica de PAN significa que os moldadores pagam tarifas de 14 a 18% sobre a fibra importada, expandindo os custos de entrega em dois dígitos quando os preços das matérias-primas disparam. A linha de Sheet Molding Compound (SMC) da Frasle em Caxias do Sul sugere como as empresas brasileiras podem ascender na cadeia de valor, embora a fibra de carbono de grau estrutural ainda entre pelos portos com um prêmio de custo. Os fornecedores ocidentais que publicam auditorias de ciclo de vida ISO 14001 têm vantagem, pois os requisitos de documentação do Mercosul-UE superam a capacidade de muitos processadores de menor porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da fibra de carbono e picos de preço do precursor | -1.4% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em processamento de compósitos avançados | -0.8% | Brasil (São Paulo, Curitiba), Argentina (Córdoba) | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de precursor de acrilonitrila na região | -0.6% | Brasil, com expansão para a Argentina | Médio prazo (2 a 4 anos) |

| Política tarifária de importação brasileira incerta sobre fibras de PAN | -0.5% | Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Fibra de Carbono e Picos de Preço do Precursor

A fibra de carbono é negociada a USD 15 a 30 por kg, muitas vezes acima do aço e do alumínio, porque o precursor de PAN representa mais da metade do custo final de produção. A Petrobras priorizou a fibra acrílica em detrimento do precursor de exportação em 2025, o que elevou o preço spot do PAN em 21% em seis meses. Como uma tonelada de fibra consome até 30.000 kWh, a tarifa de energia industrial do Brasil acrescenta quase USD 2.700 ao custo de produção, desestimulando a carbonização local. Os graus de filamento grosso chineses são mais baratos na base de preço livre a bordo, mas uma tarifa antidumping de 35% bloqueia a arbitragem fácil dentro do bloco.

Escassez de Mão de Obra Qualificada em Processamento de Compósitos Avançados

A moldagem por transferência de resina de alta pressão (HP-RTM), a Moldagem por Transferência de Resina Assistida por Vácuo (VaRTM) e a colocação automatizada de fibras exigem técnicos versados em cinética de cura e inspeção não destrutiva, mas a matrícula anual no principal curso de compósitos do Brasil fica abaixo de 100 alunos. As novas prensas instaladas pela Bucci Composites podem ciclar peças estruturais em três minutos, embora a profundidade limitada de operadores force fases de comissionamento prolongadas. As parcerias de P&D germano-brasileiras prometem um pipeline de talentos, mas os formandos não chegarão ao chão de fábrica antes de 2027, de modo que os produtores devem automatizar para compensar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produção: A Moldagem por Injeção Reduz os Tempos de Ciclo

O CAGR de 6,95% da moldagem por injeção até 2031 demonstra como as prensas com servo-acionamento e os revestimentos em molde estão escalando para 50.000 peças por ano. O processo Fibreject da Syensqo suporta alojamentos termoplásticos de fibra curta que reduzem os tempos de ciclo para menos de dois minutos, um requisito crítico para sedãs de alto volume no mercado de compósitos de fibra de carbono automotivos da América do Sul. Em contrapartida, a moldagem por transferência de resina deteve 40,87% da participação do mercado de compósitos de fibra de carbono automotivos da América do Sul em 2025. A laminação manual persiste em peças de ônibus e caminhões de baixo volume, onde a amortização de ferramental permanece reduzida, mas a crescente inflação salarial brasileira estreita sua vantagem de custo.

A infusão a vácuo ocupa uma posição intermediária, com invólucros de bateria de médio volume moldados em 4 a 8 horas e custos de ferramental equivalentes metade dos de autoclaves. A moldagem por prensagem de próxima geração da Toray poderá substituir a moldagem por transferência de resina para painéis de teto até 2030, caso os obstáculos de custo da fibra local sejam superados. A demanda por moldagem por injeção está alinhada com a eletrificação de automóveis de passeio, pois o menor custo das peças compensa o prêmio das baterias. Os produtores que apostam no posicionamento automatizado de fibras ainda precisam de uma linha doméstica de espalhamento de filamentos para garantir a segurança do fornecimento de matéria-prima, reforçando o argumento estratégico para a integração a montante.

Por Tipo de Aplicação: Componentes de Trem de Força Superam as Estruturas

Os conjuntos estruturais permaneceram dominantes com 38,56% de participação em 2025, ancorados por nós de carroceria bruta que reduzem de 1 a 2 g CO₂/km das médias da frota. No entanto, os componentes de trem de força devem acelerar a um CAGR de 7,44% até 2031, porque invólucros de motores elétricos, caixas de inversores e tampas de bateria precisam compensar a massa das células no mercado de compósitos de fibra de carbono automotivos da América do Sul. A Mubea Carbo Tech produz monocoques que reduzem 30% do peso em relação ao alumínio e, embora as peças cheguem importadas hoje, a pressão tarifária está estimulando conversas sobre uma joint venture de moldagem no Brasil. Interiores e exteriores ficam estagnados em comparação, prejudicados pela sensibilidade ao custo e pela concorrência da fibra de vidro, mas os acabamentos com trama exposta ainda comandam prêmios de preço em SUVs acima de USD 40.000.

A mudança de aplicação está alinhada com a política: as isenções de IPI do Brasil recompensam a reciclabilidade, de modo que as caixas de bateria compostas que combinam menor condutividade térmica com sistemas de resina de ciclo fechado atendem tanto aos requisitos de segurança quanto aos de sustentabilidade. O tamanho do mercado de compósitos de fibra de carbono automotivos da América do Sul vinculado aos componentes de trem de força está, portanto, posicionado para superar os conjuntos estruturais antes do final da década.

Por Tipo de Veículo: Automóveis de Passeio Detêm a Maior Participação

Os automóveis de passeio responderam por 72,35% da demanda em 2025, e seu CAGR de 7,15% até 2031 reflete penalidades rigorosas sobre a média da frota que tornam o aliviamento de peso imprescindível. Cada combinação de capô e porta-malas em compósito remove até 60 kg, equivalente a 3 a 5 g de CO₂/km sob as regras do PROCONVE. A adoção por veículos comerciais é mais lenta, porém os ônibus elétricos em Bogotá e São Paulo apresentam oportunidades de nicho para estruturas de teto que reduzem o centro de gravidade e ampliam a autonomia. As rodas de fibra de carbono mostram potencial, mas ainda enfrentam barreiras de custo nos ciclos de uso de cargas pesadas.

Os fabricantes de equipamentos originais que expedem mais de 100.000 sedãs por ano poderiam ter uma exposição superior a 50 milhões de USD caso ultrapassem os limites de CO₂, de modo que o mercado de compósitos de fibra de carbono automotivos da América do Sul permanecerá orientado para automóveis de passeio. Os veículos elétricos de alto volume previstos para 2027-2029 intensificarão esse viés, especialmente quando os moldadores brasileiros colocarem em plena operação as linhas de moldagem por injeção e HP-RTM.

Análise Geográfica

O Brasil ancora o mercado de compósitos de fibra de carbono automotivos da América do Sul com 60,86% de participação na receita em 2025, vinculada à sua produção de 2,1 milhões de unidades de automóveis e ao denso corredor de fornecedores de São Paulo a Curitiba. O pool de créditos fiscais do MOVER e o decreto Carro Sustentável proporcionam um estímulo fiscal incomparável, e o Laboratório de Estruturas Leves do IPT oferece validação local de Colocação Automatizada de Fibras (AFP), RTM e VaRTM. A demanda doméstica também se beneficia da meta de 101 g CO₂/km por frota, que obriga as montadoras a reduzir o peso dos populares SUVs e picapes.

A Argentina enfrenta dificuldades para escalar compósitos enquanto a inflação supera 40% e o financiamento de importações se torna mais restrito. As entregas de pré-impregnados enfrentam 8 a 12 semanas de trânsito mais encargos de hedge cambial, de modo que os moldadores limitam os pedidos a nichos de automobilismo e acabamento premium. A ambição política do país equivale à do Brasil no papel, mas a escassez de capital atrasa os investimentos em plantas que localizariam o fornecimento.

A base de montagem de 80.000 unidades da Colômbia limita o potencial de crescimento, mas as frotas de ônibus elétricos tornam o país um campo de testes para segmentos de teto de Polímero Reforçado com Fibra de Carbono (PRFC) e invólucros de bateria. Os incentivos da Lei 1964 estimularam a demanda inicial, embora a ausência de fornecedores de primeiro nível mantenha a contagem de peças baixa. Chile, Peru, Paraguai e Equador representam coletivamente o volume restante, principalmente em carenagens de caminhões de mineração e agrícolas que valorizam a economia de peso em ciclos de trabalho em estradas acidentadas.

Cenário Competitivo

O mercado de compósitos de fibra de carbono automotivos da América do Sul permanece moderadamente fragmentado, com as cinco maiores empresas sendo Toray Industries, Inc., SGL Carbon, Syensqo, Hexcel Corporation e Mitsubishi Chemical Carbon Fiber and Composites, Inc. Toray, Hexcel, SGL Carbon e Mitsubishi Chemical enviam fibra e pré-impregnados para a região, mas não operam linhas locais de carbonização, de modo que a captura de valor se concentra no exterior e as tarifas de importação reduzem as margens regionais. A Bucci Composites e a NTC Composites operam células de HP-RTM e VRTM no Brasil, mas dependem de insumos europeus sujeitos a encargos alfandegários de 14% a 18%. O acordo da Syensqo com a Fairmat para reciclar sucata em sua planta alemã cria um fluxo de fibra secundária em conformidade regulatória que poderia chegar ao Brasil sem tarifas antidumping, oferecendo uma proteção contra a volatilidade da fibra virgem.

A linha Smart Composites da Frasle é a primeira iniciativa doméstica do Brasil, com foco em peças de SMC não estruturais que reduzem o peso de reboques em mais da metade. A lacuna estratégica permanece a montante: nenhuma empresa produz precursor de PAN na América do Sul, deixando a porta aberta para um participante verticalmente integrado que una a conversão de fibra com capacidade de HP-RTM próxima aos centros de montagem das montadoras. A pressão de redução de custos também está aumentando por parte dos fornecedores chineses de filamento grosso, mas a barreira antidumping de 35% protege os preços domésticos, pelo menos até 2027.

Líderes do Setor de Compósitos de Fibra de Carbono Automotivos da América do Sul

-

Hexcel Corporation

-

TORAY INDUSTRIES, INC.

-

SGL Carbon

-

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

-

Syensqo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Hyundai Motor Group e a TORAY INDUSTRIES, INC. assinaram um acordo de desenvolvimento conjunto com foco em materiais e componentes avançados projetados para aplicações de mobilidade futura. Espera-se que essa colaboração influencie o mercado de compósitos de fibra de carbono automotivos da América do Sul ao fomentar o desenvolvimento de compósitos de alto desempenho para veículos, aprimorando sua eficiência e funcionalidade.

- Junho de 2025: Pesquisadores do Laboratório Nacional de Energia Renovável (NREL), como parte do consórcio BOTTLE, desenvolveram um método para reciclar completamente compósitos de fibra de carbono. Esse processo econômico, que utiliza ácido acético quente para decompor resinas epóxi-amina, deve influenciar o mercado de compósitos de fibra de carbono automotivos da América do Sul ao possibilitar a recuperação de fibras de carbono de alta resistência e componentes químicos.

Escopo do Relatório do Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul

Os compósitos automotivos de fibra de carbono (PRFC) são materiais de alto desempenho compostos por fibras de carbono incorporadas em uma resina polimérica. Eles proporcionam relações excepcionais de resistência por peso, sendo aproximadamente 70% mais leves que o aço e 40% mais leves que o alumínio. Esses compósitos contribuem para a melhoria da eficiência de combustível, maior integridade estrutural e desempenham um papel crucial na extensão da autonomia dos veículos elétricos (VEs).

O Mercado de Compósitos de Fibra de Carbono Automotivos da América do Sul é segmentado por tipo de produção, tipo de aplicação, tipo de veículo e geografia. Por tipo de produção, o mercado é segmentado em moldagem por transferência de resina, laminação manual, processamento por infusão a vácuo e moldagem por injeção. Por tipo de aplicação, o mercado é segmentado em conjuntos estruturais, componentes de trem de força, interiores e exteriores. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado em Brasil, Argentina, Colômbia e restante da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Moldagem por Transferência de Resina |

| Laminação Manual |

| Processamento por Infusão a Vácuo |

| Moldagem por Injeção |

| Conjuntos Estruturais |

| Componentes de Trem de Força |

| Interiores |

| Exteriores |

| Automóveis de Passeio |

| Veículos Comerciais |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Produção | Moldagem por Transferência de Resina |

| Laminação Manual | |

| Processamento por Infusão a Vácuo | |

| Moldagem por Injeção | |

| Por Tipo de Aplicação | Conjuntos Estruturais |

| Componentes de Trem de Força | |

| Interiores | |

| Exteriores | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de compósitos de fibra de carbono automotivos da América do Sul?

O mercado de compósitos de fibra de carbono automotivos da América do Sul está em USD 0,98 bilhão em 2026 e está previsto para atingir USD 1,35 bilhão até 2031.

Qual tipo de produção está se expandindo mais rapidamente até 2031?

A moldagem por injeção está avançando a um CAGR de 6,95% até 2031, à medida que as prensas com servomotores reduzem os tempos de ciclo das peças.

Qual é a participação na receita do Brasil em 2025?

O Brasil detém 60,86% da demanda sul-americana em 2025.

Quais medidas políticas estão impulsionando a adoção de compósitos em veículos de passeio?

A meta de emissões médias de CO₂ por frota do PROCONVE L-8 do Brasil e a isenção fiscal do Carro Sustentável recompensam diretamente os projetos de veículos leves e recicláveis.

Página atualizada pela última vez em: