Tamanho e Participação do Mercado de Centro de Dados de Inteligência Artificial (IA) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

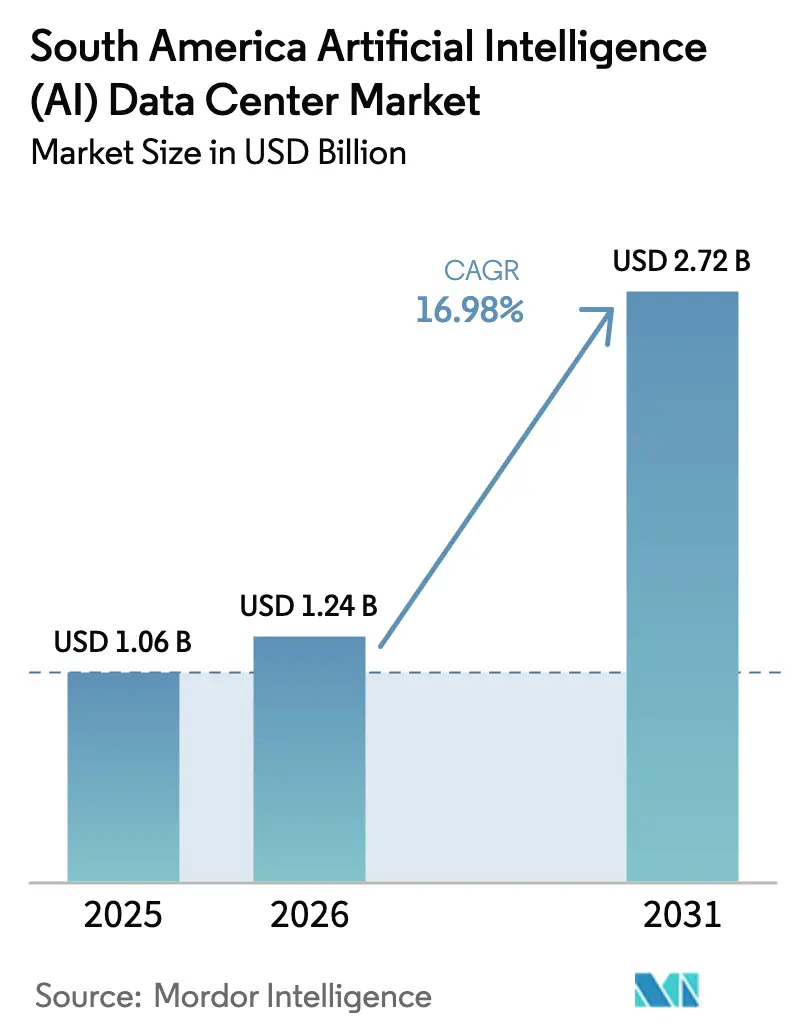

| Tamanho do mercado no ano base (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.98% CAGR |

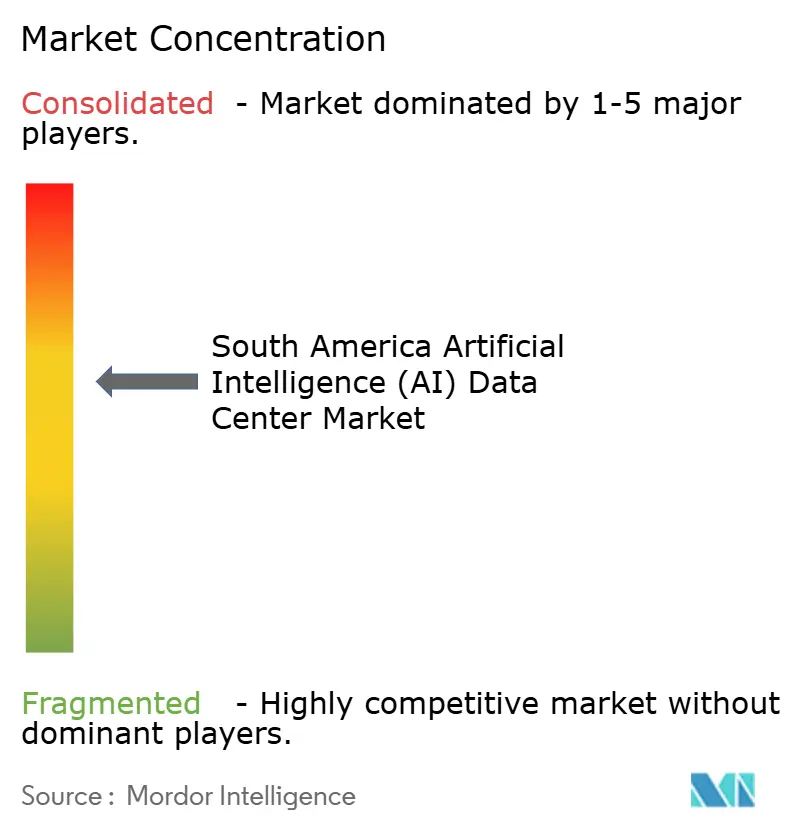

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados de Inteligência Artificial (IA) da América do Sul por Mordor Intelligence

O tamanho do mercado de centro de dados de inteligência artificial da América do Sul em 2026 é estimado em USD 1,24 bilhão, crescendo a partir do valor de 2025 de USD 1,06 bilhão, com projeções para 2031 mostrando USD 2,72 bilhões, crescendo a um CAGR de 16,98% no período de 2026 a 2031. Os contínuos compromissos de nuvem em hiperescala, a rápida digitalização empresarial e o crescente acesso a energias renováveis são os principais impulsionadores dessa trajetória. O mercado de centro de dados de inteligência artificial da América do Sul se beneficia da base de hospedagem dominante do Brasil, das construções de campi sustentáveis no Chile e da demanda liderada pelo setor de tecnologia financeira na Argentina, que coletivamente atraem capital global. A maior densidade de GPU leva os operadores a reavaliar a distribuição de energia e o resfriamento líquido, enquanto as arquiteturas híbridas impulsionam o crescimento em colocation. Incentivos fiscais estratégicos vinculados à energia limpa, aliados a melhorias nos cabos submarinos, reforçam ainda mais o mercado de centro de dados de inteligência artificial da América do Sul como um hub regional preferencial.[1]Natália Flach, "Tecto investe R$ 550 milhões em centro de dados no Ceará," Valor International, valorinternational.globo.com

Principais Conclusões do Relatório

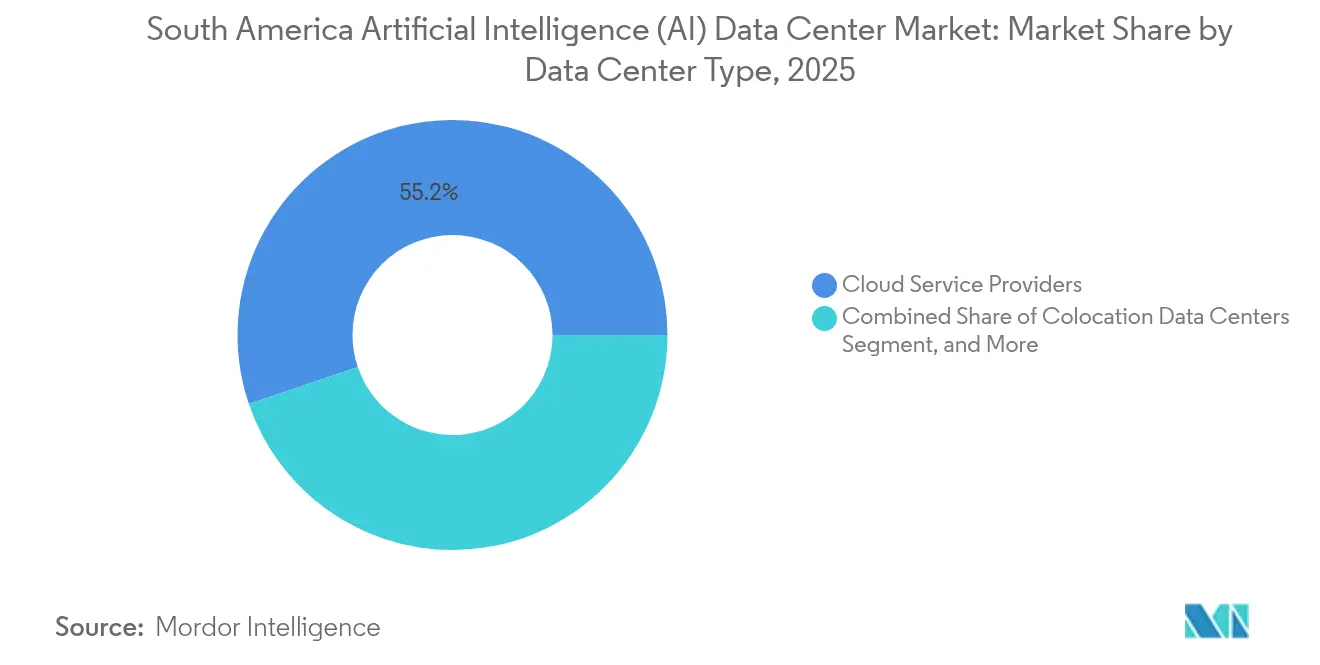

- Por tipo de centro de dados, os Provedores de Serviços em Nuvem lideraram o mercado de centro de dados de inteligência artificial da América do Sul com uma participação de receita de 55,20% em 2025; espera-se que os Centros de Dados de Colocation avancem a um CAGR de 18,55% até 2031.

- Por componente, o software deteve 45,10% da participação do mercado de centro de dados de inteligência artificial da América do Sul em 2025, enquanto o hardware deve crescer a um CAGR de 18,24% até 2031.

- Por padrão de nível, o Nível IV capturou 61,05% da participação do tamanho do mercado de centro de dados de inteligência artificial da América do Sul em 2025, e o Nível III deve expandir a um CAGR de 18,60%.

- Por setor de usuário final, TI e ITES responderam por uma participação de 33,40% do tamanho do mercado de centro de dados de inteligência artificial da América do Sul em 2025, e o setor de Internet e Mídia Digital deve registrar um CAGR de 17,90%.

- Por país, o Brasil deteve uma participação de mercado de 56,70% no mercado de centro de dados de inteligência artificial da América do Sul em 2025; a Argentina registrou o crescimento mais rápido, com um CAGR de 18,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centro de Dados de Inteligência Artificial (IA) da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em nuvem de hiperescala no Brasil e no Chile | +4.2% | Brasil, Chile, Argentina | Médio prazo (2 a 4 anos) |

| Demanda por IA de baixa latência proveniente do setor financeiro e do comércio eletrônico | +3.8% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Incentivos de energia renovável para centros de dados | +2.9% | Brasil, Chile, Uruguai | Longo prazo (≥ 4 anos) |

| Expansão de micro centros de dados de borda focados em IA ao longo dos corredores 5G | +2.1% | São Paulo, Santiago, Buenos Aires | Médio prazo (2 a 4 anos) |

| Ativos hidrelétricos subutilizados que viabilizam clusters verdes | +1.8% | Paraguai, Brasil, Chile | Longo prazo (≥ 4 anos) |

| Parcerias de reaproveitamento de calor em Santiago | +0.7% | Chile, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos investimentos em nuvem de hiperescala no Brasil e no Chile

Alocações massivas de vários anos pela Amazon Web Services (USD 1,8 bilhão) e pela Microsoft (USD 14,7 bilhões) ancoram novas zonas de nuvem soberana que cumprem os iminentes estatutos de localização de dados. As instalações enfatizam salas de GPU de alta densidade projetadas para latência inferior a 10 milissegundos, atendendo a negociações algorítmicas, pagamentos instantâneos e sistemas autônomos. Os reguladores locais aceleram as aprovações quando os projetos combinam contratos de energia renovável com a expansão de fibra para as comunidades. O crescente papel de Santiago como ponto de conexão transpacífico consolida ainda mais o mercado de centro de dados de inteligência artificial da América do Sul como um conduto para os fluxos de dados asiáticos.

Crescente demanda por cargas de trabalho de IA de baixa latência provenientes do setor financeiro e do comércio eletrônico

Os trilhos do PIX do Brasil agora processam 29 bilhões de transações por ano, produzindo fluxos de dados que alimentam modelos de detecção de fraudes e pontuação de crédito executados em clusters de GPU regionais. Os marketplaces de comércio eletrônico integram mecanismos de precificação dinâmica e recomendação que devem responder em milissegundos de um único dígito para proteger as conversões no checkout. Imperativos de latência semelhantes se materializam na Argentina, onde pilotos de tecnologia financeira em ambiente controlado processam microempréstimos denominados em pesos e chatbots de processamento de linguagem natural ajustados a dialetos locais. Essas aplicações aceleram a migração empresarial em direção a nós de colocation e borda no mercado de centro de dados de inteligência artificial da América do Sul.[2]Center for Data Innovation, "Como a IA Generativa está Transformando o Setor de Serviços de TI do Sul Global," datainnovation.org

Incentivos governamentais para centros de dados apoiados por energia renovável

A ANEEL do Brasil concede descontos nas tarifas de transmissão para operadores que obtêm mais de 70% de sua energia de fontes renováveis, e o Chile agiliza as licenças quando as instalações se interconectam com usinas solares ou hidrelétricas. Tais políticas se alinham com os mandatos corporativos de neutralidade de carbono, tornando os contratos de compra de energia de longo prazo um diferencial competitivo. Os operadores também monetizam serviços de balanceamento de rede ao modular os ciclos de treinamento de IA durante os picos de demanda, criando fluxos de receita adicionais que sustentam a rentabilidade do mercado de centro de dados de inteligência artificial da América do Sul.

Rápida expansão de micro centros de dados de borda focados em IA ao longo dos corredores 5G

Especialistas como a EdgeUno implantam módulos de 1 a 5 MW dentro de um raio de 20 km de centros populacionais, aproveitando a fibra das operadoras de telecomunicações para garantir tempo de ida e volta <10 ms. Esses nós suportam otimização de tráfego em tempo real em São Paulo, testes de compras em realidade aumentada em Santiago e manutenção preditiva nos cinturões de mineração do Chile. As operadoras de telecomunicações veem a arquitetura como uma via para monetizar dutos ociosos e fidelizar clientes empresariais, ampliando assim a presença do mercado de centro de dados de inteligência artificial da América do Sul.[3]BNamericas Staff, "Atlas Renewable anuncia primeiros contratos com datacenters da América Latina," BNamericas, bnamericas.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Confiabilidade inadequada da rede elétrica regional | -2.8% | Argentina, cidades secundárias do Brasil e do Chile | Curto prazo (≤ 2 anos) |

| Elevado dispêndio de capital e longos processos de licenciamento | -2.1% | Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada fora do Brasil | -1.9% | Argentina, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Regulamentações de estresse hídrico limitando o resfriamento evaporativo | -1.4% | Chile, Uruguai, sul do Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Confiabilidade inadequada da rede elétrica regional

Flutuações de tensão e oscilações de frequência na rede elétrica da Argentina aumentam o risco de desligamentos não programados de GPU, que podem reiniciar execuções de treinamento de modelos de vários dias. Os operadores superdimensionam os conjuntos de diesel de backup e os sistemas de UPS de dupla conversão, inflando os custos totais do projeto e corroendo os retornos. Lacunas de confiabilidade semelhantes em mercados secundários do Brasil e do Chile retardam novas construções até que as melhorias na transmissão cheguem, moderando o crescimento de curto prazo do mercado de centro de dados de inteligência artificial da América do Sul.

Regulamentações de estresse hídrico limitando o resfriamento evaporativo

O Chile proíbe novas torres evaporativas em regiões propensas à seca, obrigando os operadores a adotar resfriadores a ar ou banhos de imersão que elevam o investimento em USD 2 a 3 milhões por local. O Uruguai exige reciclagem em circuito fechado, adicionando complexidade ao sistema. Os racks de GPU dissipam mais de 30 kW cada, elevando as apostas para projetos térmicos eficientes. Os custos de conformidade retardam as implantações, mas também estimulam a inovação em acordos de reaproveitamento de calor com operadores de energia de distrito, remodelando sutilmente o mercado de centro de dados de inteligência artificial da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Dominância da Nuvem Encontra o Impulso do Colocation

Os Provedores de Serviços em Nuvem reivindicaram 55,20% da receita de 2025, à medida que os hiperescaladores incorporaram zonas soberanas em São Paulo e Santiago. O subsegmento de colocation tem previsão de entregar o CAGR mais rápido de 18,55%, à medida que as empresas adotam estratégias híbridas que equilibram necessidades de latência, custo e soberania de dados. O tamanho do mercado de centro de dados de inteligência artificial da América do Sul para soluções de colocation deve atingir USD 1,06 bilhão até 2031, refletindo a crescente demanda por suítes de GPU compartilhadas e espaço branco pronto para conformidade. Os nós de borda, embora atualmente de nicho, atraem operadores industriais que buscam inferência local e opções de recuperação de desastres.

As implantações híbridas combinam clusters de treinamento auto-hospedados com capacidade de expansão em nuvem, contornando as taxas de saída de dados. O AWS Outposts e o Microsoft Azure Stack formam locatários âncora dentro de salas de colocation regionais, validando a viabilidade do modelo. Ao longo do período de previsão, a melhoria da fibra metropolitana e o adensamento do 5G consolidarão ainda mais o papel do colocation no mercado de centro de dados de inteligência artificial da América do Sul.

Por Componente: Software Lidera, Hardware Acelera

O software reteve 45,10% da receita em 2025, impulsionado por licenças recorrentes para frameworks de aprendizado de máquina e pipelines de MLOps. No entanto, o hardware deve crescer a um CAGR de 18,24%, à medida que a escassez de GPU infla os preços e os operadores investem em coletores de resfriamento líquido e subestações de 20 kV. A infraestrutura de energia e resfriamento responde pela maior parte dos gastos incrementais, enquanto os serviços contribuem com crescimento estável de um único dígito por meio de consultoria e gestão de conformidade.

A escassez de GPU leva os compradores a reservar capacidade com anos de antecedência, garantindo a receita de hardware. A subestação de 560 MW da Scala e o programa de subestações modulares da Ascenty ilustram a escala de investimento necessária para hospedar clusters de IA, reforçando a tendência de alta do hardware no mercado de centro de dados de inteligência artificial da América do Sul.

Por Padrão de Nível: Força do Nível IV Enfrenta a Velocidade do Nível III

O Nível IV governou 61,05% da participação de 2025, valorizado por sua disponibilidade de 99,995%, vital para execuções de treinamento de uma semana. No entanto, o Nível III está a caminho de um CAGR de 18,60%, pois a inferência de borda tolera interrupções curtas em troca de localidade e custo. Os operadores avaliam alimentações duplicadas e software tolerante a falhas para decidir entre os padrões. A participação do mercado de centro de dados de inteligência artificial da América do Sul para o Nível III deve expandir mais nas metrópoles secundárias, onde os custos de terreno e energia favorecem menor redundância.

Os nós de borda urbanos priorizam a latência em detrimento do tempo de atividade, implantando módulos de Nível III adjacentes a torres 5G. Essas instalações frequentemente coexistem com abrigos de operadoras de telecomunicações, integrando racks de baterias, mas omitindo geradores duplos, ilustrando a diversidade arquitetônica no mercado de centro de dados de inteligência artificial da América do Sul.

Por Setor de Usuário Final: Liderança de TI com Aumento da Mídia

As entidades de TI e ITES comandaram 33,40% da receita de 2025, aproveitando sandboxes de IA para geração de código, automação de testes e entrega de serviços gerenciados. Serviços Bancários, Financeiros e de Seguros seguiram de perto, impulsionados por filtros de fraude em tempo real no PIX e APIs de open banking.

O setor de Internet e Mídia Digital tem previsão de crescer a um CAGR de 17,90%, impulsionado pela implantação de CDNs de streaming e pela personalização de conteúdo de IA generativa. A área de saúde pilota algoritmos de triagem em radiologia, enquanto empresas de manufatura implantam manutenção preditiva em linhas de esteira. Esse mix setorial sustenta uma demanda diversificada no mercado de centro de dados de inteligência artificial da América do Sul.

Análise Geográfica

O Brasil capturou 56,70% da receita de 2025, sustentado por redes elétricas robustas, cabos submarinos e estatutos pró-investimento, como as isenções fiscais do REIDI para infraestrutura de TIC. O tamanho do mercado de centro de dados de inteligência artificial da América do Sul no Brasil deve superar USD 1,55 bilhão até 2031. Os clusters de São Paulo concentram mais de 500 MW de capacidade de IA comissionada, mas os operadores estão expandindo para o Ceará e o Rio Grande do Sul para acessar portfólios de energia renovável e reduzir os custos de terreno.

A Argentina registra o CAGR mais rápido de 18,05%, impulsionado pelo Plano Nacional de IA, sandboxes de tecnologia financeira do banco central e um profundo pool de talentos em ciências exatas e tecnologia. Os campi de Buenos Aires ancoram a maioria dos projetos, mas Mendoza mira nós de borda que atendem aos corredores ocidentais. A volatilidade cambial aumenta os custos de hedge, mas a demanda por colocation de empresas de BPO nearshore compensa o risco. Consequentemente, a participação do mercado de centro de dados de inteligência artificial da América do Sul na Argentina está prestes a expandir de forma constante até 2031.

O restante da América do Sul, composto por Chile, Paraguai, Colômbia e Uruguai, oferece um apelo diferenciado. O Chile combina redes 100% renováveis com links submarinos para o Pacífico, posicionando Santiago como uma zona estratégica de redundância. O excedente de energia hidrelétrica do Paraguai viabiliza campi de baixo custo em escala de 100 MW, como o projeto da HIVE Digital adjacente a Itaipu. O eixo Bogotá-Medellín da Colômbia atrai construções de borda que atendem ao comércio eletrônico andino. Coletivamente, essas geografias diversificam o risco e ampliam a presença do mercado de centro de dados de inteligência artificial da América do Sul em contextos regulatórios e de recursos variados.

Cenário Competitivo

Uma concentração moderada define o cenário, com os campeões regionais Scala Data Centers e Ascenty aproveitando bancos de terrenos e acordos com concessionárias, enquanto hiperescaladores como AWS e Microsoft injetam escala e liderança tecnológica. Equinix e Digital Realty importam padrões globais de design e estruturas de interconexão. A criação da Tecto pela V.tal sublinha as ambições das operadoras de telecomunicações de monetizar backbones de fibra por meio de colocation, intensificando a rivalidade no mercado de centro de dados de inteligência artificial da América do Sul.

As credenciais de sustentabilidade emergem como um campo de batalha fundamental. A certificação ISO 14001 da ODATA garante contratos com multinacionais que possuem metas rigorosas de ESG, enquanto a planejada AI City da Scala anuncia 4,7 GW de capacidade de TI potencialmente alimentada por energia verde. Fundos de investimento miram a consolidação; a IFX Networks cataloga 25 potenciais aquisições, indicando um iminente ciclo de consolidação que pode elevar a participação combinada das cinco maiores empresas para cerca de 60% no mercado de centro de dados de inteligência artificial da América do Sul.

Os movimentos estratégicos ilustram o momentum. A Cirion destinou USD 300 milhões para construções na América Latina em 2024, visando expansões no Rio de Janeiro e em Bogotá. A Elea Digital adicionou 120 MW próximo a São Paulo para atender ao excesso de demanda do pipeline de hiperescala. A Atlas Renewable está finalizando contratos de compra de energia vinculando fazendas solares a novos campi chilenos, sinalizando inovação no fornecimento de energia que diferencia ainda mais os players no mercado de centro de dados de inteligência artificial da América do Sul.

Líderes do Setor de Centro de Dados de Inteligência Artificial (IA) da América do Sul

Ascenty Data Centers e Telecommunicações Ltda.

Scala Data Centers S.A.

ODATA Brasil S.A.

Equinix Inc.

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Scala Data Centers, juntamente com vários outros grandes operadores latino-americanos, reduziu seus quadros de pessoal como parte de uma transição de modelos de custo fixo para modelos mais flexíveis. O número de funcionários da Scala caiu de cerca de 1.200 para pouco menos de 1.000 pessoas. Os gestores apontaram a contínua escassez de GPUs e racks como o gatilho, e afirmaram que mais trabalhos de design e construção serão agora alocados a contratados locais à medida que as cadeias de suprimentos regionais amadurecem.

- Fevereiro de 2025: Um estudo publicado na revista Globalizations examinou mais de 900 trabalhadores de rotulagem de dados na Argentina, no Brasil e na Venezuela, constatando insegurança generalizada no emprego e lacunas de competências. Níveis desiguais de educação e arranjos de trabalho informais estão dificultando a contratação e retenção de pessoal qualificado por parte dos operadores de centros de dados de IA.

- Outubro de 2024: A operadora de telecomunicações V.tal criou uma nova subsidiária, a Tecto, para reunir seus sites de colocation sob um mesmo teto e atender à crescente demanda por espaço de nuvem híbrida no Brasil. Ao aproveitar sua rede de fibra e os laços empresariais existentes, a V.tal pretende competir com os grandes players estabelecidos do setor de centros de dados do país.

- Setembro de 2024: A Scala Data Centers apresentou a "Scala AI City", um campus proposto de USD 50 bilhões no Brasil que poderia eventualmente hospedar até 4,7 GW de carga de TI. Se construído, o projeto estaria entre os maiores hubs de propósito específico para cargas de trabalho de IA do mundo, sublinhando o quanto de infraestrutura a região agora requer para programas de transformação digital.

Escopo do Relatório do Mercado de Centro de Dados de Inteligência Artificial (IA) da América do Sul

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players de mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhão para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocation |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocation | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que impulsiona o crescimento do mercado de centro de dados de IA da América do Sul?

O mercado é impulsionado por investimentos em nuvem de hiperescala (USD 1,8 bilhão da AWS, USD 14,7 bilhões da Microsoft), pela necessidade do setor financeiro de processamento de baixa latência e por incentivos de energia renovável que reduzem os custos operacionais. O Brasil lidera com 56,70% de participação de mercado, enquanto a Argentina apresenta o crescimento mais rápido, com um CAGR de 18,05% até 2031.

Como os desafios de energia afetam as implantações de IA na América do Sul?

Os problemas de confiabilidade da rede elétrica na Argentina e nos mercados secundários criam riscos para os clusters de GPU que exigem operação contínua. Isso força os operadores a investir em sistemas de backup superdimensionados, aumentando os custos em 15 a 20%. Enquanto isso, o Chile e o Uruguai restringem o uso de água para resfriamento, levando os operadores a adotar tecnologias de resfriamento a ar ou por imersão que adicionam USD 2 a 3 milhões aos orçamentos típicos de construção.

Quais empresas lideram o mercado de centro de dados de IA da América do Sul?

O mercado apresenta concentração moderada, com especialistas regionais (Scala Data Centers, Ascenty), hiperescaladores globais (AWS, Microsoft) e operadoras de telecomunicações (V.tal/Tecto) ocupando posições significativas. O planejado campus AI City da Scala, de USD 50 bilhões, com capacidade potencial de 4,7 GW, exemplifica a escala dos investimentos em andamento.

Por que o colocation está crescendo mais rápido do que a nuvem na América do Sul?

Os centros de dados de colocation estão crescendo a um CAGR de 18,55% (versus a média de mercado de 16,98%), à medida que as empresas adotam arquiteturas híbridas que equilibram a escalabilidade da nuvem com o controle local. Esse modelo permite que as empresas mantenham supervisão direta sobre dados sensíveis de treinamento de IA enquanto compartilham custos de infraestrutura, sendo particularmente atraente para os setores financeiro e de saúde com requisitos rigorosos de conformidade.

Como as preocupações com sustentabilidade estão moldando o mercado?

Os fatores ambientais influenciam significativamente as implantações, com a ANEEL do Brasil oferecendo encargos de transmissão reduzidos para instalações que obtêm mais de 70% de energia renovável. O Chile agiliza as licenças para integração solar/hidrelétrica, enquanto a certificação ISO 14001 da ODATA atrai multinacionais com mandatos de ESG. A abundante energia hidrelétrica do Paraguai viabiliza projetos como a instalação de 100 MW da HIVE Digital a preços competitivos.

Qual é o papel da computação de borda no cenário de IA da América do Sul?

Os micro centros de dados de borda (1 a 5 MW) estão se expandindo ao longo dos corredores 5G para suportar aplicações que exigem latência inferior a 10 milissegundos, incluindo gestão de tráfego em São Paulo, realidade aumentada em Santiago e IoT industrial em regiões de mineração. Embora atualmente seja um segmento menor, as implantações de borda são estratégicas para as operadoras de telecomunicações que monetizam investimentos em fibra por meio de infraestrutura de IA.

Página atualizada pela última vez em: