Taille et part du marché de l'intelligence artificielle (IA) dans les centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

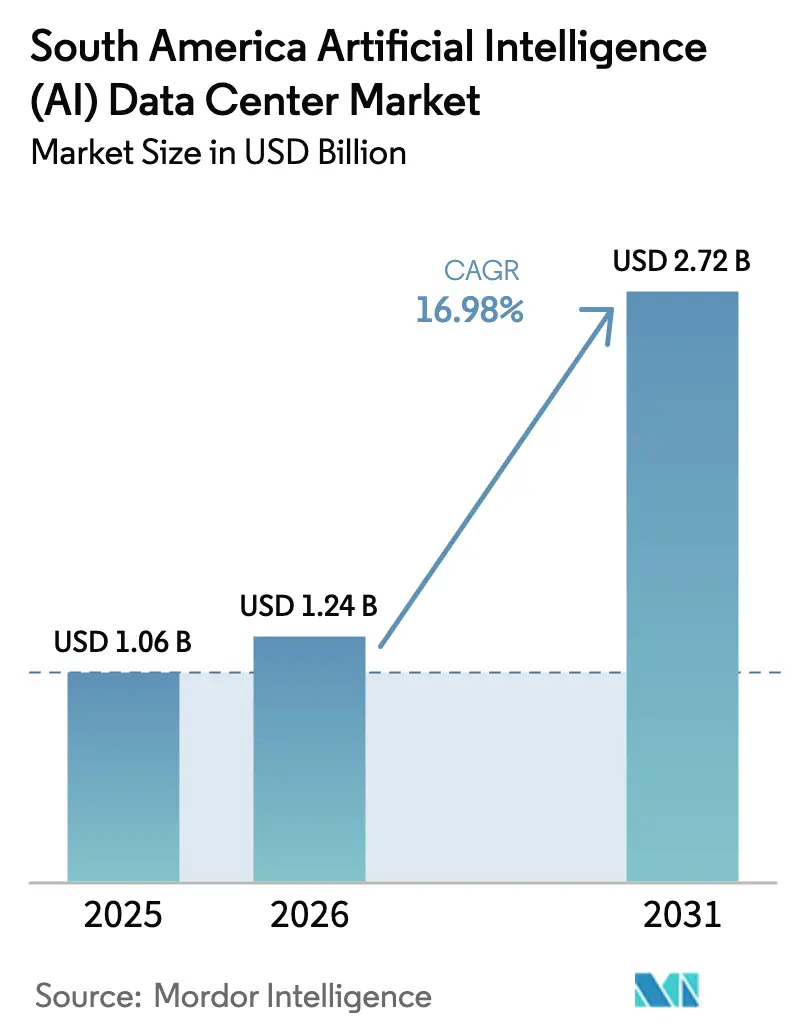

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.98% CAGR |

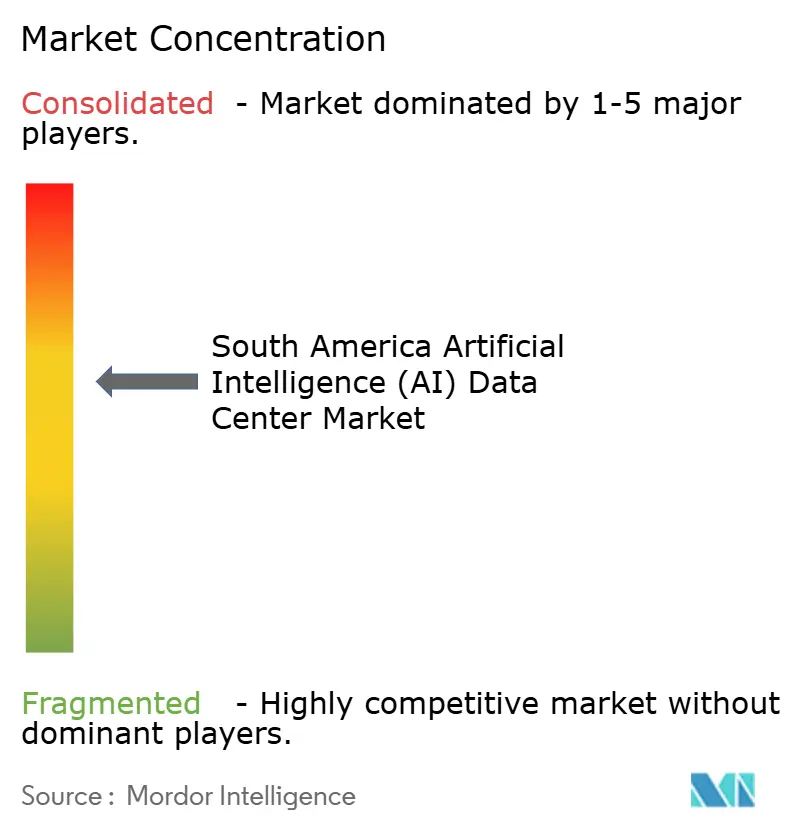

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle (IA) dans les centres de données en Amérique du Sud par Mordor Intelligence

La taille du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud est estimée à 1,24 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 1,06 milliard USD, avec des projections pour 2031 indiquant 2,72 milliards USD, soit une croissance à un CAGR de 16,98 % sur la période 2026-2031. Les engagements continus des clouds hyperscale, la numérisation rapide des entreprises et l'accès croissant aux énergies renouvelables sont les principaux moteurs de cette trajectoire. Le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud bénéficie de la base d'hébergement dominante du Brésil, des constructions de campus durables au Chili et de la demande portée par la fintech en Argentine, qui attirent collectivement des capitaux mondiaux. La densité croissante des GPU pousse les opérateurs à réévaluer la distribution d'énergie et le refroidissement liquide, tandis que les architectures hybrides stimulent la croissance de la colocation. Les incitations fiscales stratégiques liées à l'énergie propre, associées aux mises à niveau des câbles sous-marins, renforcent davantage le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en tant que hub régional privilégié.[1]Natália Flach, "Tecto invests R$550m in data center in Ceará," Valor International, valorinternational.globo.com

Principaux enseignements du rapport

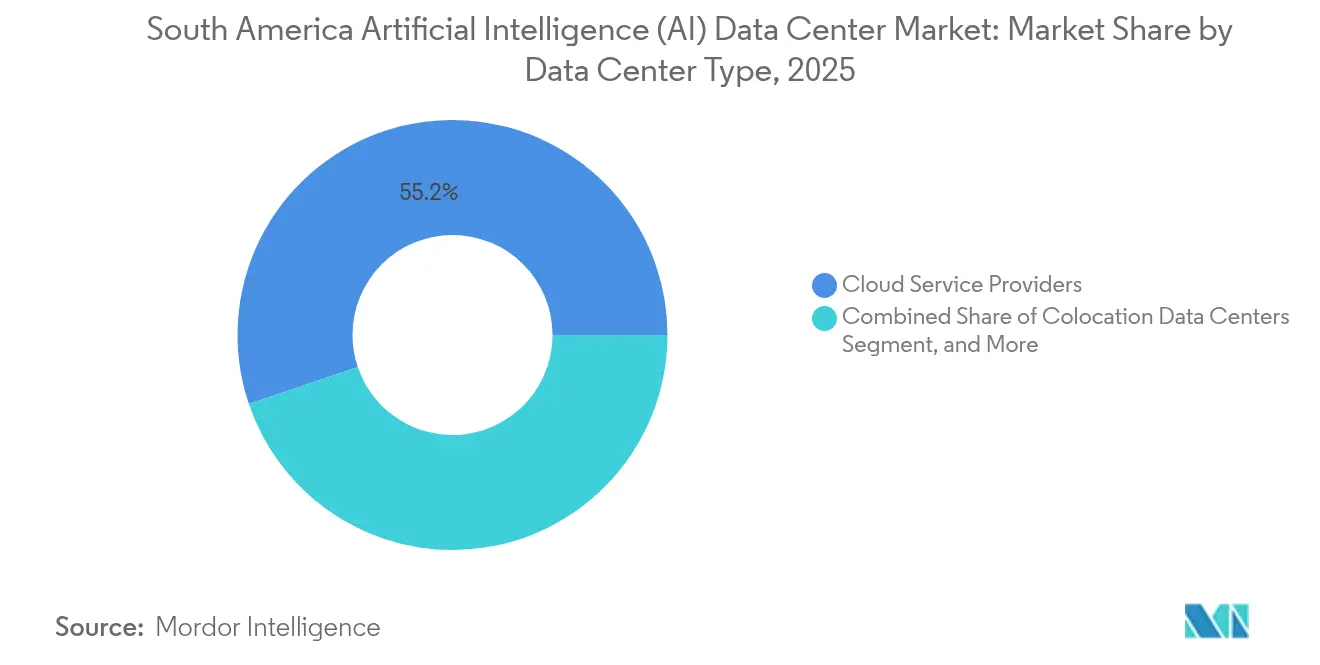

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud avec une part de revenus de 55,20 % en 2025 ; les centres de données de colocation devraient progresser à un CAGR de 18,55 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,10 % de la part du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en 2025, tandis que le matériel devrait croître à un CAGR de 18,24 % jusqu'en 2031.

- Par norme de niveau, le Niveau IV représentait 61,05 % de la taille du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en 2025, et le Niveau III devrait se développer à un CAGR de 18,60 %.

- Par secteur d'utilisation final, l'informatique et l'ITES représentaient une part de 33,40 % de la taille du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en 2025, et le secteur internet et médias numériques devrait afficher un CAGR de 17,90 %.

- Par pays, le Brésil détenait une part de marché de 56,70 % du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en 2025 ; l'Argentine a enregistré la croissance la plus rapide avec un CAGR de 18,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'intelligence artificielle (IA) dans les centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements hyperscale dans le cloud au Brésil et au Chili | +4.2% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Demande d'IA à faible latence de la fintech et du commerce électronique | +3.8% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Incitations aux énergies renouvelables pour les centres de données | +2.9% | Brésil, Chili, Uruguay | Long terme (≥ 4 ans) |

| Expansion des micro-centres de données de périphérie axés sur l'IA le long des corridors 5G | +2.1% | São Paulo, Santiago, Buenos Aires | Moyen terme (2-4 ans) |

| Actifs hydroélectriques sous-utilisés permettant des clusters verts | +1.8% | Paraguay, Brésil, Chili | Long terme (≥ 4 ans) |

| Partenariats de réutilisation de la chaleur à Santiago | +0.7% | Chili, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements hyperscale dans le cloud au Brésil et au Chili

Des allocations massives pluriannuelles d'Amazon Web Services (1,8 milliard USD) et de Microsoft (14,7 milliards USD) ancrent de nouvelles zones de cloud souverain conformes aux statuts imminents de localisation des données. Les installations mettent l'accent sur des salles GPU à haute densité conçues pour une latence inférieure à 10 millisecondes au service du trading algorithmique, des paiements instantanés et des systèmes autonomes. Les régulateurs locaux accélèrent les approbations lorsque les projets associent des contrats d'énergie renouvelable à l'expansion de la fibre communautaire. Le rôle croissant de Santiago en tant que point d'atterrissage transpacifique consolide davantage le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud comme conduit pour les flux de données asiatiques.

Demande croissante de charges de travail d'IA à faible latence de la fintech et du commerce électronique

Les rails PIX du Brésil traitent désormais 29 milliards de transactions par an, produisant des flux de données qui alimentent des modèles de détection de fraude et de notation de crédit fonctionnant dans des clusters GPU régionaux. Les places de marché du commerce électronique intègrent des moteurs de tarification dynamique et de recommandation qui doivent répondre en quelques millisecondes pour protéger les conversions lors du passage en caisse. Des impératifs de latence similaires se manifestent en Argentine, où des pilotes fintech en bac à sable traitent des microcrédits libellés en pesos et des chatbots de traitement automatique du langage naturel adaptés aux dialectes locaux. Ces applications accélèrent la migration des entreprises vers la colocation et les nœuds de périphérie dans le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.[2]Center for Data Innovation, "How Generative AI Is Changing the Global South's IT Services Sector," datainnovation.org

Incitations gouvernementales pour les centres de données alimentés par des énergies renouvelables

L'ANEEL du Brésil accorde des réductions sur les frais de transport aux opérateurs qui s'approvisionnent en plus de 70 % de leur énergie à partir de sources renouvelables, et le Chili accélère les permis lorsque les installations se connectent à des centrales solaires ou hydroélectriques. Ces politiques s'articulent avec les mandats de neutralité carbone des entreprises, faisant des accords d'achat d'énergie à long terme un facteur de différenciation concurrentiel. Les opérateurs monétisent également les services d'équilibrage du réseau en modulant les cycles d'entraînement de l'IA lors des pics de demande, créant ainsi des sources de revenus supplémentaires qui soutiennent la rentabilité du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Expansion rapide des micro-centres de données de périphérie axés sur l'IA le long des corridors 5G

Des spécialistes comme EdgeUno déploient des modules de 1 à 5 MW dans un rayon de 20 km des centres de population, exploitant la fibre des opérateurs de télécommunications pour garantir un aller-retour <10 ms. Ces nœuds soutiennent l'optimisation du trafic en temps réel à São Paulo, les essais de réalité augmentée dans les commerces à Santiago et la maintenance prédictive dans les zones minières du Chili. Les opérateurs de télécommunications considèrent cette architecture comme un moyen de monétiser les conduits inactifs et de fidéliser les clients entreprises, élargissant ainsi l'empreinte du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.[3]BNamericas Staff, "Atlas Renewable to announce first contracts with LatAm datacenters," BNamericas, bnamericas.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fiabilité insuffisante du réseau électrique régional | -2.8% | Argentine, villes secondaires du Brésil et du Chili | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et procédures d'autorisation longues | -2.1% | Argentine, Colombie | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en dehors du Brésil | -1.9% | Argentine, Chili, Colombie | Moyen terme (2-4 ans) |

| Réglementations sur le stress hydrique limitant le refroidissement par évaporation | -1.4% | Chili, Uruguay, sud du Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fiabilité insuffisante du réseau électrique régional

Les fluctuations de tension et les variations de fréquence dans le réseau électrique argentin augmentent le risque d'arrêts non planifiés des GPU, ce qui peut réinitialiser des cycles d'entraînement de modèles s'étalant sur plusieurs jours. Les opérateurs surdimensionnent les batteries de diesel de secours et les systèmes d'alimentation sans interruption à double conversion, ce qui gonfle les coûts totaux des projets et érode les rendements. Des lacunes similaires en matière de fiabilité dans les marchés secondaires brésiliens et chiliens ralentissent les nouvelles constructions jusqu'à l'arrivée des mises à niveau de transmission, tempérant la croissance à court terme du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Réglementations sur le stress hydrique limitant le refroidissement par évaporation

Le Chili interdit les nouvelles tours d'évaporation dans les régions sujettes à la sécheresse, obligeant les opérateurs à adopter des refroidisseurs à air ou des bains d'immersion qui augmentent les dépenses d'investissement de 2 à 3 millions USD par site. L'Uruguay exige un recyclage en circuit fermé, ajoutant de la complexité au système. Les racks GPU dissipent plus de 30 kW chacun, ce qui augmente les enjeux liés à des conceptions thermiques efficaces. Les coûts de conformité ralentissent les déploiements mais stimulent également l'innovation dans les accords de réutilisation de la chaleur avec les opérateurs d'énergie de district, remodelant subtilement le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Domination du cloud face à l'élan de la colocation

Les fournisseurs de services cloud ont revendiqué 55,20 % des revenus de 2025, les hyperscalers ayant intégré des zones souveraines à São Paulo et Santiago. Le sous-segment de la colocation devrait afficher le CAGR le plus rapide à 18,55 %, les entreprises adoptant des stratégies hybrides qui équilibrent les besoins en matière de latence, de coût et de souveraineté des données. La taille du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud pour les solutions de colocation devrait atteindre 1,06 milliard USD d'ici 2031, reflétant la demande croissante de suites GPU partagées et d'espaces blancs conformes aux réglementations. Les nœuds de périphérie, bien que actuellement de niche, attirent les opérateurs industriels à la recherche d'inférence locale et d'options de reprise après sinistre.

Les déploiements hybrides combinent des clusters d'entraînement auto-hébergés avec une capacité cloud en rafale, contournant les frais de sortie. AWS Outposts et Microsoft Azure Stack constituent des locataires d'ancrage dans les halls de colocation régionaux, validant la viabilité du modèle. Au cours de la période de prévision, l'amélioration de la fibre métropolitaine et la densification de la 5G renforceront davantage le rôle de la colocation au sein du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Par composant : Le logiciel en tête, le matériel s'accélère

Le logiciel a conservé 45,10 % des revenus en 2025 grâce aux licences récurrentes pour les frameworks d'apprentissage automatique et les pipelines MLOps. Pourtant, le matériel devrait progresser à un CAGR de 18,24 % alors que la pénurie de GPU fait monter les prix et que les opérateurs investissent dans des collecteurs de refroidissement liquide et des sous-stations de 20 kV. L'infrastructure d'alimentation et de refroidissement représente la majeure partie des dépenses supplémentaires, tandis que les services contribuent à une croissance stable à un chiffre grâce au conseil et à la gestion de la conformité.

Les pénuries de GPU poussent les acheteurs à réserver des capacités des années à l'avance, sécurisant les revenus matériels. Le poste de transformation de 560 MW de Scala et le programme de sous-stations modulaires d'Ascenty illustrent l'échelle des dépenses d'investissement nécessaires pour héberger des clusters d'IA, renforçant la tendance haussière du matériel au sein du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Par norme de niveau : La force du Niveau IV face à la rapidité du Niveau III

Le Niveau IV représentait 61,05 % de la part de 2025, apprécié pour sa disponibilité de 99,995 %, essentielle aux cycles d'entraînement d'une semaine. Cependant, le Niveau III est en passe d'atteindre un CAGR de 18,60 % car l'inférence de périphérie tolère de courtes interruptions en échange de la localité et du coût. Les opérateurs évaluent les alimentations dupliquées et les logiciels tolérants aux pannes pour choisir entre les normes. La part du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud pour le Niveau III devrait se développer le plus dans les métropoles secondaires, où les coûts fonciers et énergétiques favorisent une redondance moindre.

Les nœuds de périphérie urbains privilégient la latence par rapport à la disponibilité, déployant des coques modulaires de Niveau III adjacentes aux tours 5G. Ces installations sont souvent co-localisées avec des abris de télécommunications, intégrant des racks de batteries mais omettant les générateurs doubles, illustrant la diversité architecturale au sein du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Par secteur d'utilisation final : Leadership de l'informatique avec une hausse des médias

Les entités informatiques et ITES ont représenté 33,40 % des revenus de 2025, tirant parti des bacs à sable d'IA pour la génération de code, l'automatisation des tests et la prestation de services gérés. Les services bancaires, financiers et d'assurance ont suivi de près, portés par les filtres de fraude en temps réel sur PIX et les API d'open banking.

Le secteur internet et médias numériques devrait croître à un CAGR de 17,90 %, porté par les déploiements de réseaux de diffusion de contenu en streaming et la personnalisation du contenu d'IA générative. Le secteur de la santé pilote des algorithmes de triage en radiologie, tandis que les entreprises manufacturières déploient la maintenance prédictive sur les lignes de convoyeurs. Ce mix sectoriel sous-tend une demande diversifiée dans le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Analyse géographique

Le Brésil a capturé 56,70 % des revenus de 2025, soutenu par des réseaux électriques robustes, des câbles sous-marins et des statuts favorables à l'investissement tels que les exonérations fiscales REIDI pour l'infrastructure des technologies de l'information et de la communication. La taille du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud au Brésil devrait dépasser 1,55 milliard USD d'ici 2031. Les clusters de São Paulo concentrent plus de 500 MW de capacité d'IA mise en service, mais les opérateurs s'étendent vers le Ceará et le Rio Grande do Sul pour accéder à des portefeuilles d'énergies renouvelables et réduire les coûts fonciers.

L'Argentine affiche le CAGR le plus rapide à 18,05 %, portée par le Plan national d'IA, les bacs à sable fintech de la banque centrale et un vivier profond de talents en sciences, technologie, ingénierie et mathématiques. Les campus de Buenos Aires ancrent la plupart des projets, mais Mendoza cible les nœuds de périphérie desservant les corridors occidentaux. La volatilité des devises augmente les coûts de couverture, mais la demande de colocation des entreprises de services aux entreprises en nearshore compense le risque. Par conséquent, la part du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud en Argentine est prête à se développer régulièrement jusqu'en 2031.

Le reste de l'Amérique du Sud, comprenant le Chili, le Paraguay, la Colombie et l'Uruguay, offre un attrait différencié. Le Chili associe des réseaux 100 % renouvelables à des liaisons sous-marines pacifiques, positionnant Santiago comme une zone de redondance stratégique. La puissance hydroélectrique excédentaire du Paraguay permet des campus à faible coût à l'échelle de 100 MW, comme le projet de HIVE Digital adjacent à Itaipu. L'axe Bogotá-Medellín en Colombie attire des constructions de périphérie au service du commerce électronique andin. Collectivement, ces géographies diversifient les risques et étendent l'empreinte du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud dans des contextes réglementaires et de ressources variés.

Paysage concurrentiel

Une concentration modérée définit l'arène, avec les champions régionaux Scala Data Centers et Ascenty tirant parti de leurs réserves foncières et de leurs accords avec les services publics, tandis que les hyperscalers tels qu'AWS et Microsoft injectent de l'échelle et du leadership technologique. Equinix et Digital Realty importent des normes de conception mondiales et des structures d'interconnexion. La scission de Tecto par V.tal souligne les ambitions des opérateurs de télécommunications de monétiser les dorsales fibre par la colocation, intensifiant la rivalité dans le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Les références en matière de durabilité émergent comme un champ de bataille clé. La certification ISO 14001 d'ODATA sécurise les multinationales ayant des objectifs ESG stricts, tandis que la ville d'IA planifiée par Scala vante 4,7 GW de capacité informatique potentielle alimentée par l'énergie verte. Les fonds d'investissement envisagent des consolidations ; IFX Networks recense 25 acquisitions potentielles, indiquant un cycle de regroupement imminent qui pourrait porter la part combinée des cinq premiers vers 60 % dans le marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Les mouvements stratégiques illustrent l'élan. Cirion a alloué 300 millions USD pour des constructions en Amérique latine en 2024, ciblant des expansions à Rio de Janeiro et Bogotá. Elea Digital a ajouté 120 MW près de São Paulo pour servir le débordement du pipeline hyperscale. Atlas Renewable finalise des accords d'achat d'énergie reliant des fermes solaires à de nouveaux campus chiliens, signalant une innovation dans l'approvisionnement en énergie qui différencie davantage les acteurs au sein du marché de l'intelligence artificielle dans les centres de données en Amérique du Sud.

Leaders du secteur de l'intelligence artificielle (IA) dans les centres de données en Amérique du Sud

Ascenty Data Centers e Telecommunicações Ltda.

Scala Data Centers S.A.

ODATA Brasil S.A.

Equinix Inc.

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Scala Data Centers, ainsi que plusieurs autres grands opérateurs latino-américains, ont réduit leurs effectifs dans le cadre d'un passage de modèles de coûts fixes à des modèles plus flexibles. Les effectifs de Scala sont passés d'environ 1 200 à un peu moins de 1 000 personnes. Les dirigeants ont pointé les pénuries persistantes de GPU et de racks comme déclencheur, et ont indiqué qu'une plus grande partie des travaux de conception et de construction sera désormais confiée à des sous-traitants locaux à mesure que les chaînes d'approvisionnement régionales mûrissent.

- Février 2025 : Une étude publiée dans la revue Globalizations a examiné plus de 900 travailleurs de l'étiquetage de données en Argentine, au Brésil et au Venezuela, révélant une insécurité d'emploi généralisée et des lacunes en matière de compétences. Des niveaux d'éducation inégaux et des arrangements de travail informels rendent plus difficile pour les opérateurs de centres de données d'IA d'embaucher et de retenir du personnel qualifié.

- Octobre 2024 : L'opérateur de télécommunications V.tal a créé une nouvelle filiale, Tecto, pour regrouper ses sites de colocation sous un même toit et répondre à la demande croissante d'espace cloud hybride au Brésil. En tirant parti de son réseau fibre et de ses liens existants avec les entreprises, V.tal vise à concurrencer les poids lourds établis des centres de données du pays.

- Septembre 2024 : Scala Data Centers a dévoilé « Scala AI City », un campus proposé de 50 milliards USD au Brésil qui pourrait éventuellement accueillir jusqu'à 4,7 GW de charge informatique. S'il est construit, le projet figurerait parmi les plus grands hubs spécialement conçus pour les charges de travail d'IA au monde, soulignant l'ampleur de l'infrastructure que la région requiert désormais pour les programmes de transformation numérique.

Périmètre du rapport sur le marché de l'intelligence artificielle (IA) dans les centres de données en Amérique du Sud

La recherche couvre l'ensemble du spectre des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique, et plus encore. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans divers types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Racks et autres matériels | |

| Logiciel | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement automatique du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Racks et autres matériels | ||

| Logiciel | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement automatique du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

| Par pays | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance des centres de données d'IA en Amérique du Sud ?

Le marché est propulsé par les investissements hyperscale dans le cloud (1,8 milliard USD d'AWS, 14,7 milliards USD de Microsoft), le besoin de traitement à faible latence de la fintech et les incitations aux énergies renouvelables qui réduisent les coûts opérationnels. Le Brésil est en tête avec une part de marché de 56,70 %, tandis que l'Argentine affiche la croissance la plus rapide avec un CAGR de 18,05 % jusqu'en 2031.

Comment les défis liés à l'alimentation électrique affectent-ils les déploiements d'IA en Amérique du Sud ?

Les problèmes de fiabilité du réseau électrique en Argentine et dans les marchés secondaires créent des risques pour les clusters GPU qui nécessitent un fonctionnement continu. Cela oblige les opérateurs à investir dans des systèmes de secours surdimensionnés, augmentant les coûts de 15 à 20 %. Pendant ce temps, le Chili et l'Uruguay restreignent l'utilisation de l'eau pour le refroidissement, poussant les opérateurs vers des technologies à refroidissement par air ou par immersion qui ajoutent 2 à 3 millions USD aux budgets de construction typiques.

Quelles entreprises dominent le marché des centres de données d'IA en Amérique du Sud ?

Le marché présente une concentration modérée avec des spécialistes régionaux (Scala Data Centers, Ascenty), des hyperscalers mondiaux (AWS, Microsoft) et des opérateurs de télécommunications (V.tal/Tecto) occupant des positions significatives. Le campus AI City planifié par Scala à 50 milliards USD avec une capacité potentielle de 4,7 GW illustre l'ampleur des investissements en cours.

Pourquoi la colocation croît-elle plus vite que le cloud en Amérique du Sud ?

Les centres de données de colocation croissent à un CAGR de 18,55 % (contre une moyenne de marché de 16,98 %) alors que les entreprises adoptent des architectures hybrides qui équilibrent la scalabilité du cloud avec le contrôle sur site. Ce modèle permet aux entreprises de maintenir une supervision directe des données sensibles d'entraînement de l'IA tout en partageant les coûts d'infrastructure, particulièrement attrayant pour les secteurs financier et de la santé soumis à des exigences de conformité strictes.

Comment les préoccupations en matière de durabilité façonnent-elles le marché ?

Les facteurs environnementaux influencent significativement les déploiements, l'ANEEL du Brésil offrant des réductions sur les frais de transport aux installations s'approvisionnant en plus de 70 % d'énergie renouvelable. Le Chili accélère les permis pour l'intégration solaire/hydroélectrique, tandis que la certification ISO 14001 d'ODATA attire les multinationales ayant des mandats ESG. L'abondante hydroélectricité du Paraguay permet des projets comme l'installation de 100 MW de HIVE Digital à des tarifs compétitifs.

Quel rôle joue l'informatique de périphérie dans le paysage de l'IA en Amérique du Sud ?

Les micro-centres de données de périphérie (1 à 5 MW) se développent le long des corridors 5G pour soutenir des applications nécessitant une latence inférieure à 10 millisecondes, notamment la gestion du trafic à São Paulo, la réalité augmentée à Santiago et l'IoT industriel dans les régions minières. Bien qu'actuellement un segment plus modeste, les déploiements de périphérie sont stratégiques pour les opérateurs de télécommunications qui monétisent leurs investissements en fibre via l'infrastructure d'IA.

Dernière mise à jour de la page le: