Marktgröße und Marktanteil für Rechenzentren mit künstlicher Intelligenz (KI) in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

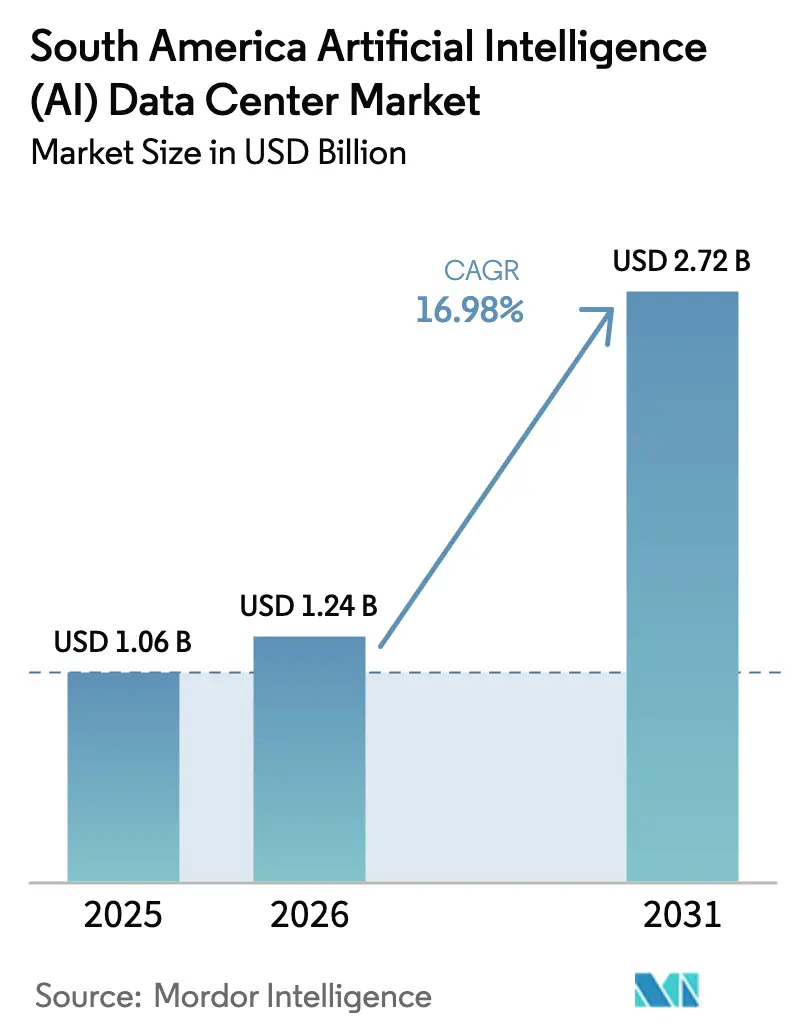

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.98% CAGR |

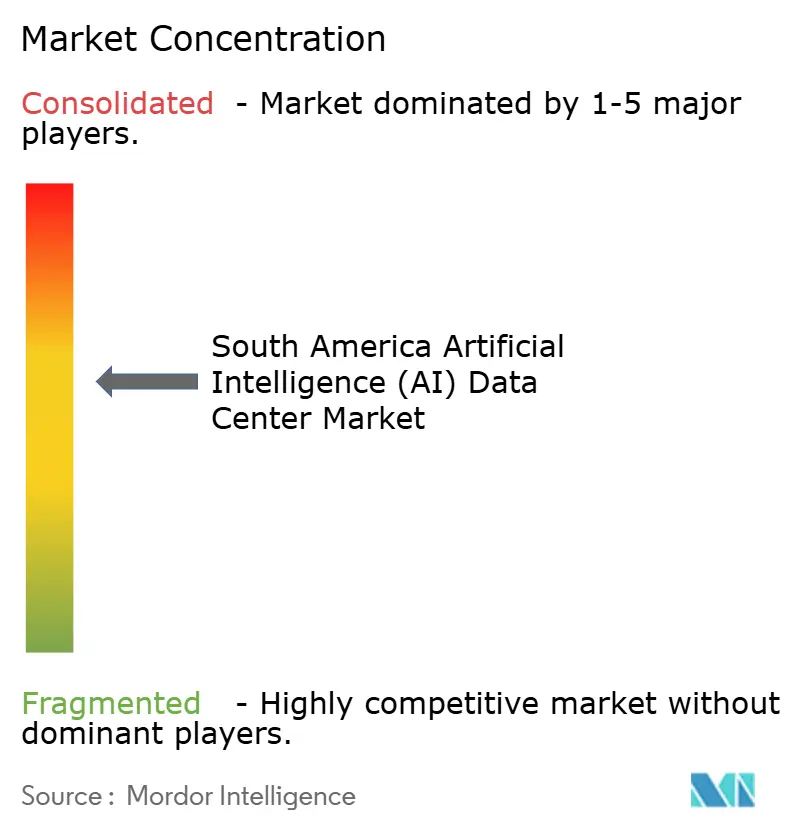

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentren mit künstlicher Intelligenz (KI) in Südamerika von Mordor Intelligence

Die Marktgröße für Rechenzentren mit künstlicher Intelligenz in Südamerika wird im Jahr 2026 auf USD 1,24 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,06 Milliarden, mit Prognosen für 2031, die USD 2,72 Milliarden zeigen, und wächst mit einer CAGR von 16,98 % über den Zeitraum 2026–2031. Anhaltende Hyperscale-Cloud-Verpflichtungen, eine rasche Digitalisierung von Unternehmen und ein zunehmender Zugang zu erneuerbaren Energien sind wesentliche Treiber dieser Entwicklung. Der Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika profitiert von Brasiliens dominanter Hosting-Basis, Chiles nachhaltigen Campus-Ausbauten und Argentiniens durch Fintech getriebenem Bedarf, die gemeinsam globales Kapital anziehen. Eine erhöhte GPU-Dichte veranlasst Betreiber, die Stromversorgung und Flüssigkühlung neu zu bewerten, während hybride Architekturen das Wachstum im Colocation-Bereich vorantreiben. Strategische Steueranreize, die an saubere Energie geknüpft sind, sowie Upgrades von Unterseekabeln stärken den Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika als bevorzugten regionalen Knotenpunkt weiter.[1]Natália Flach, "Tecto investiert R$550 Mio. in Rechenzentrum in Ceará," Valor International, valorinternational.globo.com

Wesentliche Erkenntnisse des Berichts

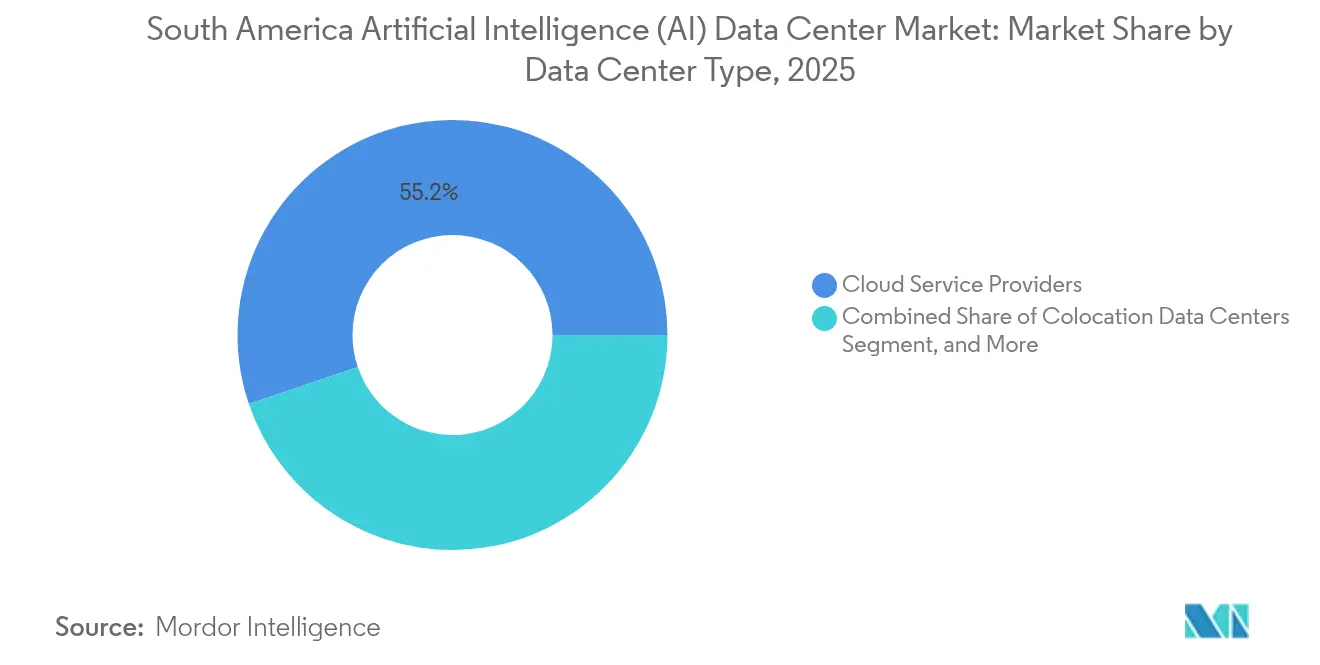

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter den Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika mit einem Umsatzanteil von 55,20 % im Jahr 2025 an; Colocation-Rechenzentren werden voraussichtlich bis 2031 mit einer CAGR von 18,55 % wachsen.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 45,10 % am Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika, während Hardware voraussichtlich mit einer CAGR von 18,24 % bis 2031 wachsen wird.

- Nach Tier-Standard erfasste Tier IV im Jahr 2025 einen Anteil von 61,05 % an der Marktgröße für Rechenzentren mit künstlicher Intelligenz in Südamerika, und Tier III wird voraussichtlich mit einer CAGR von 18,60 % wachsen.

- Nach Endnutzerbranche entfiel auf IT und ITES im Jahr 2025 ein Anteil von 33,40 % an der Marktgröße für Rechenzentren mit künstlicher Intelligenz in Südamerika, und der Sektor Internet und digitale Medien wird voraussichtlich eine CAGR von 17,90 % verzeichnen.

- Nach Land hielt Brasilien im Jahr 2025 einen Marktanteil von 56,70 % am Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika; Argentinien verzeichnete mit einer CAGR von 18,05 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rechenzentren mit künstlicher Intelligenz (KI) in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Investitionen in Brasilien und Chile | +4.2% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI mit geringer Latenz aus Fintech und E-Commerce | +3.8% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Anreize für erneuerbare Energien für Rechenzentren | +2.9% | Brasilien, Chile, Uruguay | Langfristig (≥ 4 Jahre) |

| Ausbau von KI-fokussierten Edge-Micro-Rechenzentren entlang von 5G-Korridoren | +2.1% | São Paulo, Santiago, Buenos Aires | Mittelfristig (2–4 Jahre) |

| Ungenutzte Wasserkraftanlagen ermöglichen grüne Cluster | +1.8% | Paraguay, Brasilien, Chile | Langfristig (≥ 4 Jahre) |

| Partnerschaften zur Wärmenutzung in Santiago | +0.7% | Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale-Cloud-Investitionen in Brasilien und Chile

Massive mehrjährige Mittelzuweisungen von Amazon Web Services (USD 1,8 Milliarden) und Microsoft (USD 14,7 Milliarden) verankern neue Sovereign-Cloud-Zonen, die den bevorstehenden Datenlokalisierungsvorschriften entsprechen. Die Einrichtungen legen den Schwerpunkt auf hochdichte GPU-Hallen, die für eine Latenz von unter 10 Millisekunden ausgelegt sind und algorithmischen Handel, sofortige Zahlungen und autonome Systeme bedienen. Lokale Regulierungsbehörden beschleunigen Genehmigungen, wenn Projekte Verträge über erneuerbare Energie mit dem Ausbau von Glasfaser für die Gemeinschaft verbinden. Santiagos wachsende Rolle als transpacifischer Anlandepunkt festigt den Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika weiter als Kanal für asiatische Datenströme.

Wachsende Nachfrage nach KI-Workloads mit geringer Latenz aus Fintech und E-Commerce

Brasiliens PIX-Schienen verarbeiten nun 29 Milliarden Transaktionen jährlich und erzeugen Datenströme, die Betrugserkennungs- und Kreditbewertungsmodelle speisen, die in regionalen GPU-Clustern laufen. E-Commerce-Marktplätze integrieren dynamische Preisgestaltung und Empfehlungsmaschinen, die innerhalb einstelliger Millisekunden reagieren müssen, um Kaufabschlüsse zu schützen. Ähnliche Latenzanforderungen entstehen in Argentinien, wo Fintech-Pilotprojekte in Sandbox-Umgebungen auf Peso lautende Mikrokredite verarbeiten und NLP-Chatbots auf lokale Dialekte abgestimmt werden. Diese Anwendungen beschleunigen die Migration von Unternehmen hin zu Colocation- und Edge-Knoten im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika.[2]Center for Data Innovation, "Wie generative KI den IT-Dienstleistungssektor des Globalen Südens verändert," datainnovation.org

Staatliche Anreize für Rechenzentren mit erneuerbarer Energie

Brasiliens ANEEL gewährt Übertragungsgebührenrabatte für Betreiber, die mehr als 70 % ihres Stroms aus erneuerbaren Quellen beziehen, und Chile beschleunigt Genehmigungen, wenn Einrichtungen an Solar- oder Wasserkraftanlagen angeschlossen werden. Solche Maßnahmen ergänzen die unternehmensinternen CO₂-Neutralitätsvorgaben und machen langfristige Stromabnahmeverträge zu einem Wettbewerbsvorteil. Betreiber monetarisieren auch Netzausgleichsdienste, indem sie KI-Trainingszyklen während der Spitzennachfrage modulieren, und schaffen so zusätzliche Einnahmequellen, die die Rentabilität des Marktes für Rechenzentren mit künstlicher Intelligenz in Südamerika aufrechterhalten.

Rascher Ausbau von KI-fokussierten Edge-Micro-Rechenzentren entlang von 5G-Korridoren

Spezialisten wie EdgeUno setzen 1–5-MW-Pods innerhalb von 20 km von Bevölkerungszentren ein und nutzen Telekommunikations-Glasfaser, um eine Hin- und Rücklatenz von <10 ms zu gewährleisten. Diese Knoten unterstützen die Echtzeit-Verkehrsoptimierung in São Paulo, AR-Shopping-Tests in Santiago und vorausschauende Wartung in Chiles Bergbauregionen. Telekommunikationsunternehmen sehen die Architektur als Möglichkeit, ungenutzte Leitungen zu monetarisieren und Unternehmenskunden zu binden, wodurch der Marktfußabdruck für Rechenzentren mit künstlicher Intelligenz in Südamerika erweitert wird.[3]BNamericas Staff, "Atlas Renewable kündigt erste Verträge mit lateinamerikanischen Rechenzentren an," BNamericas, bnamericas.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Zuverlässigkeit des regionalen Stromnetzes | -2.8% | Argentinien, sekundäre brasilianische und chilenische Städte | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und langwierige Genehmigungsverfahren | -2.1% | Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften außerhalb Brasiliens | -1.9% | Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsvorschriften, die die Verdunstungskühlung einschränken | -1.4% | Chile, Uruguay, Südbrasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Zuverlässigkeit des regionalen Stromnetzes

Spannungsschwankungen und Frequenzabweichungen im argentinischen Stromnetz erhöhen das Risiko ungeplanter GPU-Abschaltungen, die mehrtägige Modelltrainingsläufe zurücksetzen können. Betreiber überdimensionieren Diesel-Notstromaggregat-Arrays und Doppelwandler-USV-Systeme, was die Gesamtprojektkosten erhöht und die Renditen schmälert. Ähnliche Zuverlässigkeitslücken in sekundären brasilianischen und chilenischen Märkten verlangsamen Neubauprojekte, bis Übertragungsaufrüstungen erfolgen, was das kurzfristige Wachstum des Marktes für Rechenzentren mit künstlicher Intelligenz in Südamerika dämpft.

Wasserknappheitsvorschriften, die die Verdunstungskühlung einschränken

Chile verbietet neue Verdunstungstürme in dürregefährdeten Regionen und zwingt Betreiber, luftgekühlte Kältemaschinen oder Immersionsbäder einzusetzen, die die Investitionsausgaben pro Standort um USD 2–3 Millionen erhöhen. Uruguay verlangt eine Kreislaufwasseraufbereitung, was die Systemkomplexität erhöht. GPU-Racks dissipieren jeweils mehr als 30 kW, was die Anforderungen an effiziente Wärmedesigns erhöht. Compliance-Kosten verlangsamen Bereitstellungen, fördern aber auch Innovationen bei Wärmenutzungsvereinbarungen mit Fernwärmebetreibern und formen den Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika subtil um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz trifft auf Colocation-Dynamik

Cloud-Dienstanbieter beanspruchten 55,20 % des Umsatzes im Jahr 2025, da Hyperscaler souveräne Zonen in São Paulo und Santiago einrichteten. Das Colocation-Teilsegment wird voraussichtlich die schnellste CAGR von 18,55 % erzielen, da Unternehmen hybride Strategien verfolgen, die Latenz, Kosten und Datensouveränitätsbedürfnisse ausbalancieren. Die Marktgröße für Rechenzentren mit künstlicher Intelligenz in Südamerika für Colocation-Lösungen wird bis 2031 voraussichtlich USD 1,06 Milliarden erreichen, was die steigende Nachfrage nach gemeinsam genutzten GPU-Suiten und compliance-fähigen Weißflächen widerspiegelt. Edge-Knoten, obwohl derzeit eine Nische, ziehen Industriebetreiber an, die lokale Inferenz und Notfallwiederherstellungsoptionen suchen.

Hybride Bereitstellungen verbinden selbst gehostete Trainingscluster mit Cloud-Burst-Kapazität und umgehen Egress-Gebühren. AWS Outposts und Microsoft Azure Stack bilden Ankermieter in regionalen Colocation-Hallen und bestätigen die Tragfähigkeit des Modells. Im Prognosezeitraum werden verbessertes Metro-Glasfaser und eine 5G-Verdichtung die Rolle der Colocation im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika weiter festigen.

Nach Komponente: Software führt, Hardware beschleunigt

Software hielt im Jahr 2025 45,10 % des Umsatzes aufgrund wiederkehrender Lizenzen für ML-Frameworks und MLOps-Pipelines. Dennoch soll Hardware mit einer CAGR von 18,24 % steigen, da GPU-Knappheit die Preise in die Höhe treibt und Betreiber in Flüssigkühlungsverteiler und 20-kV-Umspannwerke investieren. Strom- und Kühlinfrastruktur macht den Großteil der inkrementellen Ausgaben aus, während Dienstleistungen durch Beratung und Compliance-Management ein stetiges einstelliges Wachstum beitragen.

GPU-Engpässe veranlassen Käufer, Kapazitäten Jahre im Voraus zu reservieren und so Hardware-Umsätze zu sichern. Scalas 560-MW-Schaltanlage und Ascentys modulares Umspannwerkprogramm veranschaulichen den erforderlichen Investitionsumfang für das Hosting von KI-Clustern und verstärken den Hardware-Aufwärtstrend im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika.

Nach Tier-Standard: Tier-IV-Stärke trifft auf Tier-III-Geschwindigkeit

Tier IV dominierte mit 61,05 % des Anteils im Jahr 2025 und wird für seine 99,995%ige Verfügbarkeit geschätzt, die für wochenlange Trainingsläufe unerlässlich ist. Tier III ist jedoch auf dem Weg zu einer CAGR von 18,60 %, da Edge-Inferenz kurze Ausfälle im Austausch für Lokalität und Kosten toleriert. Betreiber wägen duplizierte Einspeisungen und fehlertolerante Software ab, um zwischen den Standards zu entscheiden. Der Marktanteil für Rechenzentren mit künstlicher Intelligenz in Südamerika für Tier III wird voraussichtlich am stärksten in sekundären Ballungsräumen wachsen, wo Grundstücks- und Energiekosten eine geringere Redundanz begünstigen.

Städtische Edge-Knoten priorisieren Latenz gegenüber Verfügbarkeit und setzen modulare Tier-III-Gehäuse neben 5G-Türmen ein. Diese Installationen werden häufig zusammen mit Telekommunikationsunterkünften betrieben, integrieren Batteriegestelle, verzichten jedoch auf doppelte Generatoren, was die architektonische Vielfalt im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika veranschaulicht.

Nach Endnutzerbranche: IT-Führerschaft mit Medienzuwachs

IT- und ITES-Unternehmen erzielten 33,40 % des Umsatzes im Jahr 2025 und nutzten KI-Sandboxen für Code-Generierung, Testautomatisierung und Managed-Service-Bereitstellung. Banken, Finanzdienstleistungen und Versicherungen folgten dicht dahinter, gestützt durch Echtzeit-Betrugsfilter auf PIX und Open-Banking-APIs.

Der Sektor Internet und digitale Medien wird voraussichtlich mit einer CAGR von 17,90 % wachsen, angetrieben durch den Rollout von Streaming-CDNs und die Personalisierung generativer KI-Inhalte. Das Gesundheitswesen erprobt Algorithmen zur Radiologie-Triage, während Fertigungsunternehmen vorausschauende Wartung auf Förderbändern einsetzen. Dieser Branchenmix unterstützt eine diversifizierte Nachfrage im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika.

Geografische Analyse

Brasilien erfasste 56,70 % des Umsatzes im Jahr 2025, gestützt durch robuste Stromnetze, Unterseekabel und investitionsfreundliche Gesetze wie REIDI-Steuerbefreiungen für IKT-Infrastruktur. Die Marktgröße für Rechenzentren mit künstlicher Intelligenz in Südamerika innerhalb Brasiliens wird bis 2031 voraussichtlich USD 1,55 Milliarden übersteigen. São-Paulo-Cluster konzentrieren mehr als 500 MW an in Betrieb genommener KI-Kapazität, doch Betreiber expandieren nach Ceará und Rio Grande do Sul, um auf erneuerbare Energieportfolios zuzugreifen und Grundstückskosten zu senken.

Argentinien verzeichnet die schnellste CAGR von 18,05 %, angetrieben durch den Nationalen KI-Plan, Fintech-Sandboxen der Zentralbank und einen tiefen MINT-Talentpool. Buenos-Aires-Campusse verankern die meisten Projekte, aber Mendoza zielt auf Edge-Knoten ab, die westliche Korridore bedienen. Währungsvolatilität erhöht die Absicherungskosten, doch die Nachfrage nach Colocation von Near-Shore-BPO-Unternehmen gleicht das Risiko aus. Folglich ist der Marktanteil für Rechenzentren mit künstlicher Intelligenz in Südamerika in Argentinien bis 2031 auf eine stetige Expansion ausgerichtet.

Der Rest Südamerikas, bestehend aus Chile, Paraguay, Kolumbien und Uruguay, bietet eine differenzierte Attraktivität. Chile kombiniert 100 % erneuerbare Stromnetze mit pazifischen Unterseekabelverbindungen und positioniert Santiago als strategische Redundanzzone. Paraguays überschüssige Wasserkraft ermöglicht kostengünstige Campusse im 100-MW-Maßstab, wie etwa HIVE Digitals Projekt in der Nähe von Itaipu. Kolumbiens Bogotá-Medellín-Achse zieht Edge-Bauten an, die den andinen E-Commerce bedienen. Gemeinsam diversifizieren diese Regionen das Risiko und verbreiten den Marktfußabdruck für Rechenzentren mit künstlicher Intelligenz in Südamerika über unterschiedliche regulatorische und ressourcenbezogene Kontexte.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Umfeld, wobei regionale Champions Scala Data Centers und Ascenty Grundstücksbanken und Versorgungsverträge nutzen, während Hyperscaler wie AWS und Microsoft Skalierung und Technologieführerschaft einbringen. Equinix und Digital Realty importieren globale Designstandards und Interconnection-Fabrics. Die Ausgliederung von Tecto durch V.tal unterstreicht die Ambitionen von Telekommunikationsunternehmen, Glasfaser-Backbones durch Colocation zu monetarisieren, und intensiviert den Wettbewerb im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika.

Nachhaltigkeitsnachweise entwickeln sich zu einem wichtigen Wettbewerbsfeld. OdATAs ISO-14001-Zertifizierung sichert multinationale Unternehmen mit strengen ESG-Zielen, während Scalas geplante KI-Stadt eine potenzielle grün betriebene IT-Kapazität von 4,7 GW anpreist. Investmentfonds sehen Konsolidierungsmöglichkeiten; IFX Networks katalogisiert 25 potenzielle Übernahmen, was auf einen bevorstehenden Roll-up-Zyklus hindeutet, der den kombinierten Top-Fünf-Anteil im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika auf rund 60 % anheben könnte.

Strategische Schritte veranschaulichen die Dynamik. Cirion reservierte USD 300 Millionen für lateinamerikanische Bauprojekte im Jahr 2024 und zielte auf Expansionen in Rio de Janeiro und Bogotá ab. Elea Digital fügte nahe São Paulo 120 MW hinzu, um den Hyperscale-Pipeline-Überlauf zu bedienen. Atlas Renewable schließt Stromabnahmeverträge ab, die Solarparks mit neuen chilenischen Campussen verbinden, was auf Innovationen bei der Strombeschaffung hinweist, die Akteure im Markt für Rechenzentren mit künstlicher Intelligenz in Südamerika weiter differenzieren.

Marktführer im Bereich Rechenzentren mit künstlicher Intelligenz (KI) in Südamerika

Ascenty Data Centers e Telecommunicações Ltda.

Scala Data Centers S.A.

ODATA Brasil S.A.

Equinix Inc.

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Scala Data Centers reduzierte zusammen mit mehreren anderen großen lateinamerikanischen Betreibern die Belegschaft im Rahmen einer Umstellung von fixen auf flexiblere Kostenmodelle. Die Mitarbeiterzahl von Scala sank von rund 1.200 auf knapp unter 1.000 Personen. Manager nannten anhaltende GPU- und Rack-Engpässe als Auslöser und erklärten, dass mehr Design- und Bauarbeiten künftig an lokale Auftragnehmer vergeben werden, da regionale Lieferketten reifen.

- Februar 2025: Eine Studie in der Zeitschrift Globalizations untersuchte mehr als 900 Datenbeschriftungsarbeiter in Argentinien, Brasilien und Venezuela und stellte weit verbreitete Arbeitsplatzunsicherheit und Qualifikationslücken fest. Ungleiche Bildungsniveaus und informelle Arbeitsvereinbarungen erschweren es KI-Rechenzentrumsbetreibern, qualifiziertes Personal einzustellen und zu halten.

- Oktober 2024: Der Telekommunikationsanbieter V.tal gründete eine neue Tochtergesellschaft, Tecto, um seine Colocation-Standorte unter einem Dach zusammenzufassen und die wachsende Nachfrage nach Hybrid-Cloud-Flächen in Brasilien zu bedienen. Durch die Nutzung seines Glasfasernetzes und bestehender Unternehmensbeziehungen zielt V.tal darauf ab, mit den etablierten Rechenzentrums-Schwergewichten des Landes zu konkurrieren.

- September 2024: Scala Data Centers stellte „Scala AI City” vor, einen geplanten USD-50-Milliarden-Campus in Brasilien, der letztendlich bis zu 4,7 GW IT-Last beherbergen könnte. Wenn er gebaut wird, würde das Projekt zu den weltweit größten zweckgebauten Knotenpunkten für KI-Workloads zählen und unterstreicht, wie viel Infrastruktur die Region nun für digitale Transformationsprogramme benötigt.

Berichtsumfang des Marktes für Rechenzentren mit künstlicher Intelligenz (KI) in Südamerika

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Netzwerk, IT-Ausrüstung und weiteres. Zu den untersuchten Software-Technologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer beschrieben werden, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird in Form von Umsätzen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / On-Premises- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Managed Services |

| Professional Services |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Brasilien |

| Argentinien |

| Chile |

| Rest von Südamerika |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / On-Premises- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Managed Services | |

| Professional Services | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des KI-Rechenzentrums in Südamerika an?

Der Markt wird durch Hyperscale-Cloud-Investitionen (USD 1,8 Milliarden von AWS, USD 14,7 Milliarden von Microsoft), den Bedarf des Fintech-Sektors nach latenzarmer Verarbeitung und Anreize für erneuerbare Energien, die die Betriebskosten senken, angetrieben. Brasilien führt mit einem Marktanteil von 56,70 %, während Argentinien mit einer CAGR von 18,05 % bis 2031 das schnellste Wachstum zeigt.

Wie wirken sich Stromversorgungsprobleme auf KI-Bereitstellungen in Südamerika aus?

Probleme mit der Zuverlässigkeit des Stromnetzes in Argentinien und sekundären Märkten schaffen Risiken für GPU-Cluster, die einen kontinuierlichen Betrieb erfordern. Dies zwingt Betreiber, in überdimensionierte Backup-Systeme zu investieren, was die Kosten um 15–20 % erhöht. Unterdessen schränken Chile und Uruguay die Wassernutzung für die Kühlung ein und drängen Betreiber zu luftgekühlten oder Immersionstechnologien, die typische Baubudgets um USD 2–3 Millionen erhöhen.

Welche Unternehmen führen den südamerikanischen KI-Rechenzentrums-Markt an?

Der Markt weist eine moderate Konzentration auf, wobei regionale Spezialisten (Scala Data Centers, Ascenty), globale Hyperscaler (AWS, Microsoft) und Telekommunikationsbetreiber (V.tal/Tecto) bedeutende Positionen halten. Scalas geplanter USD-50-Milliarden-KI-City-Campus mit einer potenziellen Kapazität von 4,7 GW veranschaulicht den Umfang der laufenden Investitionen.

Warum wächst Colocation in Südamerika schneller als Cloud?

Colocation-Rechenzentren wachsen mit einer CAGR von 18,55 % (gegenüber dem Marktdurchschnitt von 16,98 %), da Unternehmen hybride Architekturen einsetzen, die Cloud-Skalierbarkeit mit On-Premises-Kontrolle ausbalancieren. Dieses Modell ermöglicht es Unternehmen, die direkte Aufsicht über sensible KI-Trainingsdaten zu behalten und gleichzeitig Infrastrukturkosten zu teilen, was besonders für Finanz- und Gesundheitssektoren mit strengen Compliance-Anforderungen attraktiv ist.

Wie prägen Nachhaltigkeitsbedenken den Markt?

Umweltfaktoren beeinflussen Bereitstellungen erheblich, wobei Brasiliens ANEEL reduzierte Übertragungsgebühren für Einrichtungen anbietet, die mehr als 70 % erneuerbaren Strom beziehen. Chile beschleunigt Genehmigungen für die Integration von Solar- und Wasserkraft, während OdATAs ISO-14001-Zertifizierung multinationale Unternehmen mit ESG-Vorgaben anzieht. Paraguays reichlich vorhandene Wasserkraft ermöglicht Projekte wie HIVE Digitals 100-MW-Anlage zu wettbewerbsfähigen Preisen.

Welche Rolle spielt Edge Computing in der KI-Landschaft Südamerikas?

Edge-Micro-Rechenzentren (1–5 MW) expandieren entlang von 5G-Korridoren, um Anwendungen zu unterstützen, die eine Latenz von unter 10 Millisekunden erfordern, darunter Verkehrsmanagement in São Paulo, Augmented Reality in Santiago und industrielles IoT in Bergbauregionen. Obwohl derzeit ein kleineres Segment, sind Edge-Bereitstellungen strategisch für Telekommunikationsbetreiber, die Glasfaserinvestitionen durch KI-Infrastruktur monetarisieren.

Seite zuletzt aktualisiert am: