Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

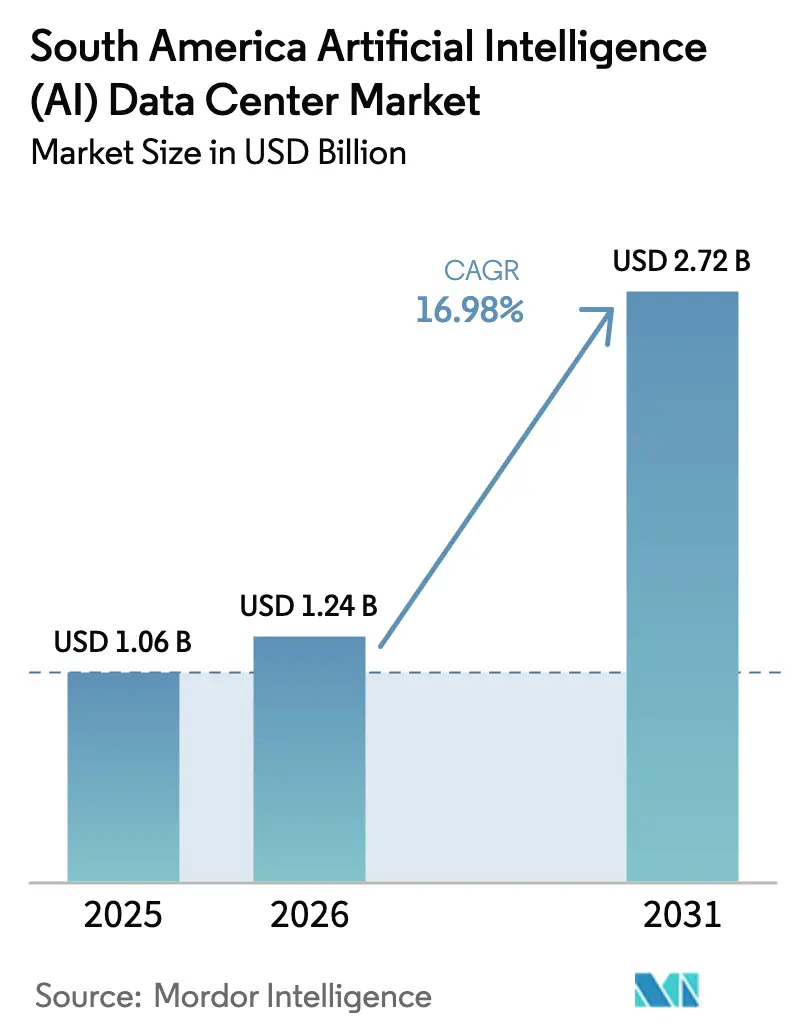

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) en América del Sur por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial en América del Sur en 2026 se estima en USD 1,24 mil millones, creciendo desde el valor de 2025 de USD 1,06 mil millones con proyecciones para 2031 que muestran USD 2,72 mil millones, creciendo a una CAGR del 16,98% durante 2026-2031. Los compromisos continuos de nube a hiperescala, la rápida digitalización empresarial y el creciente acceso a energías renovables son los principales impulsores de esta trayectoria. El mercado de centros de datos de inteligencia artificial en América del Sur se beneficia de la base de alojamiento dominante de Brasil, las construcciones de campus sostenibles de Chile y la demanda liderada por el sector fintech de Argentina, que en conjunto atraen capital global. La mayor densidad de GPU lleva a los operadores a reevaluar la distribución de energía y el enfriamiento líquido, mientras que las arquitecturas híbridas impulsan el crecimiento en la colocación. Los incentivos fiscales estratégicos vinculados a la energía limpia, junto con las mejoras en los cables submarinos, refuerzan aún más el mercado de centros de datos de inteligencia artificial en América del Sur como un centro regional preferido.[1]Natália Flach, "Tecto invierte R$550 millones en centro de datos en Ceará," Valor International, valorinternational.globo.com

Conclusiones Clave del Informe

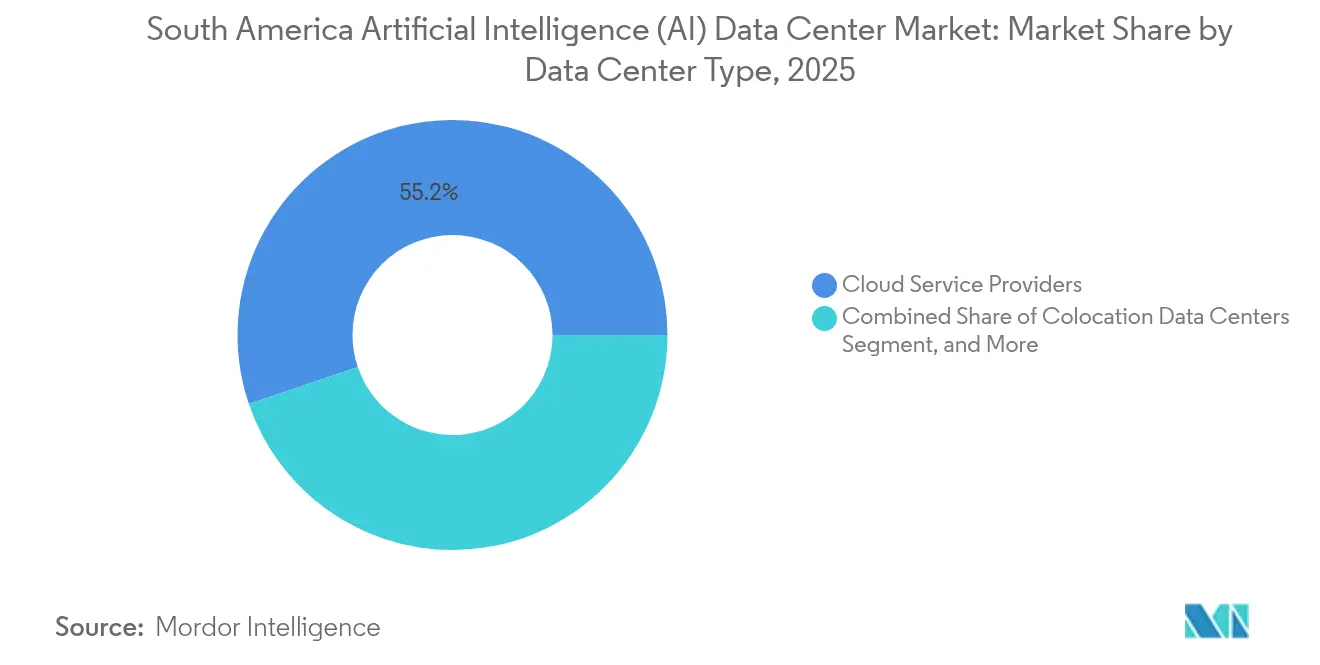

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron el mercado de centros de datos de inteligencia artificial en América del Sur con una participación de ingresos del 55,20% en 2025; se espera que los Centros de Datos de Colocación avancen a una CAGR del 18,55% hasta 2031.

- Por componente, el software representó el 45,10% de la participación del mercado de centros de datos de inteligencia artificial en América del Sur en 2025, mientras que se proyecta que el hardware crezca a una CAGR del 18,24% hasta 2031.

- Por estándar de nivel, el Nivel IV capturó el 61,05% del tamaño del mercado de centros de datos de inteligencia artificial en América del Sur en 2025, y se prevé que el Nivel III se expanda a una CAGR del 18,60%.

- Por industria de usuario final, TI e ITES representaron una participación del 33,40% del tamaño del mercado de centros de datos de inteligencia artificial en América del Sur en 2025, y el sector de Internet y Medios Digitales está preparado para registrar una CAGR del 17,90%.

- Por país, Brasil mantuvo una participación de mercado del 56,70% en el mercado de centros de datos de inteligencia artificial en América del Sur en 2025; Argentina registró el crecimiento más rápido con una CAGR del 18,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones de nube a hiperescala en Brasil y Chile | +4.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Demanda de IA de baja latencia del sector fintech y el comercio electrónico | +3.8% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Incentivos de energía renovable para centros de datos | +2.9% | Brasil, Chile, Uruguay | Largo plazo (≥ 4 años) |

| Expansión de microcentros de datos de borde enfocados en IA a lo largo de corredores 5G | +2.1% | São Paulo, Santiago, Buenos Aires | Mediano plazo (2-4 años) |

| Activos hidroeléctricos subutilizados que permiten clústeres verdes | +1.8% | Paraguay, Brasil, Chile | Largo plazo (≥ 4 años) |

| Asociaciones de reutilización de calor en Santiago | +0.7% | Chile, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las inversiones de nube a hiperescala en Brasil y Chile

Las masivas asignaciones plurianuales de Amazon Web Services (USD 1.800 millones) y Microsoft (USD 14.700 millones) anclan nuevas zonas de nube soberana que cumplen con los inminentes estatutos de localización de datos. Las instalaciones enfatizan salas de GPU de alta densidad diseñadas para una latencia inferior a 10 milisegundos que sirven al comercio algorítmico, los pagos instantáneos y los sistemas autónomos. Los reguladores locales aceleran las aprobaciones cuando los proyectos combinan contratos de energía renovable con la expansión de fibra comunitaria. El creciente papel de Santiago como punto de aterrizaje transpacífico consolida aún más el mercado de centros de datos de inteligencia artificial en América del Sur como un conducto para los flujos de datos asiáticos.

Creciente demanda de cargas de trabajo de IA de baja latencia del sector fintech y el comercio electrónico

Los rieles PIX de Brasil ahora procesan 29 mil millones de transacciones anuales, produciendo flujos de datos que alimentan modelos de detección de fraude y calificación crediticia que se ejecutan en clústeres de GPU regionales. Los mercados de comercio electrónico integran motores de precios dinámicos y recomendaciones que deben responder en milisegundos de un solo dígito para proteger las conversiones en el proceso de pago. Imperativos de latencia similares se materializan en Argentina, donde los pilotos fintech en entornos controlados procesan micropréstamos denominados en pesos y chatbots de procesamiento de lenguaje natural ajustados a dialectos locales. Estas aplicaciones aceleran la migración empresarial hacia nodos de colocación y borde en el mercado de centros de datos de inteligencia artificial en América del Sur.[2]Center for Data Innovation, "Cómo la IA Generativa está Cambiando el Sector de Servicios de TI del Sur Global," datainnovation.org

Incentivos gubernamentales para centros de datos respaldados por energía renovable

El descuento de ANEEL de Brasil en las tarifas de transmisión para operadores que obtienen más del 70% de su energía de fuentes renovables, y Chile agiliza los permisos cuando las instalaciones se interconectan con plantas solares o hidroeléctricas. Dichas políticas se alinean con los mandatos corporativos de neutralidad de carbono, convirtiendo los acuerdos de compra de energía a largo plazo en un diferenciador competitivo. Los operadores también monetizan los servicios de equilibrio de la red modulando los ciclos de entrenamiento de IA durante los períodos de máxima demanda, creando flujos de ingresos adicionales que sostienen la rentabilidad del mercado de centros de datos de inteligencia artificial en América del Sur.

Rápida expansión de microcentros de datos de borde enfocados en IA a lo largo de corredores 5G

Especialistas como EdgeUno despliegan módulos de 1-5 MW dentro de un radio de 20 km de los centros de población, aprovechando la fibra de las telecomunicaciones para garantizar un tiempo de ida y vuelta <10 ms. Estos nodos apoyan la optimización del tráfico en tiempo real en São Paulo, pruebas de compras con realidad aumentada en Santiago y mantenimiento predictivo en los cinturones mineros de Chile. Las empresas de telecomunicaciones ven esta arquitectura como una vía para monetizar conductos inactivos y fidelizar a los clientes empresariales, ampliando así la huella del mercado de centros de datos de inteligencia artificial en América del Sur.[3]BNamericas Staff, "Atlas Renewable anuncia sus primeros contratos con centros de datos de América Latina," BNamericas, bnamericas.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fiabilidad inadecuada de la red eléctrica regional | -2.8% | Argentina, ciudades secundarias de Brasil y Chile | Corto plazo (≤ 2 años) |

| Alto gasto de capital y largos plazos de obtención de permisos | -2.1% | Argentina, Colombia | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada fuera de Brasil | -1.9% | Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Normativas de estrés hídrico que limitan el enfriamiento evaporativo | -1.4% | Chile, Uruguay, sur de Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fiabilidad inadecuada de la red eléctrica regional

Las fluctuaciones de voltaje y las oscilaciones de frecuencia en la red eléctrica de Argentina aumentan el riesgo de apagados no programados de GPU, que pueden reiniciar ejecuciones de entrenamiento de modelos de varios días. Los operadores sobredimensionan los conjuntos de diésel de respaldo y los sistemas de alimentación ininterrumpida de doble conversión, lo que infla los costos totales del proyecto y erosiona los rendimientos. Brechas de fiabilidad similares en los mercados secundarios de Brasil y Chile ralentizan las construcciones en terrenos nuevos hasta que lleguen las mejoras en la transmisión, moderando el crecimiento a corto plazo del mercado de centros de datos de inteligencia artificial en América del Sur.

Normativas de estrés hídrico que limitan el enfriamiento evaporativo

Chile prohíbe las nuevas torres evaporativas en regiones propensas a la sequía, lo que obliga a los operadores a adoptar enfriadores de aire o baños de inmersión que elevan el gasto de capital en USD 2-3 millones por sitio. Uruguay exige el reciclaje en circuito cerrado, lo que añade complejidad al sistema. Los bastidores de GPU disipan más de 30 kW cada uno, lo que eleva las apuestas por diseños térmicos eficientes. Los costos de cumplimiento ralentizan los despliegues, pero también estimulan la innovación en acuerdos de reutilización de calor con operadores de energía de distrito, remodelando sutilmente el mercado de centros de datos de inteligencia artificial en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Nube se Encuentra con el Impulso de la Colocación

Los Proveedores de Servicios en la Nube reclamaron el 55,20% de los ingresos de 2025 a medida que los hiperescaladores incorporaron zonas soberanas en São Paulo y Santiago. Se prevé que el subsegmento de colocación entregue la CAGR más rápida del 18,55%, ya que las empresas adoptan estrategias híbridas que equilibran las necesidades de latencia, costo y soberanía de datos. Se proyecta que el tamaño del mercado de centros de datos de inteligencia artificial en América del Sur para soluciones de colocación alcance USD 1,06 mil millones para 2031, lo que refleja la creciente demanda de suites de GPU compartidas y espacio en blanco listo para el cumplimiento normativo. Los nodos de borde, aunque actualmente son un nicho, atraen a operadores industriales que buscan opciones de inferencia local y recuperación ante desastres.

Los despliegues híbridos combinan clústeres de entrenamiento autohospedados con capacidad de expansión en la nube, evitando las tarifas de salida de datos. AWS Outposts y Microsoft Azure Stack forman inquilinos ancla dentro de las salas de colocación regionales, validando la viabilidad del modelo. Durante el período de pronóstico, la mejora de la fibra metropolitana y la densificación 5G consolidarán aún más el papel de la colocación dentro del mercado de centros de datos de inteligencia artificial en América del Sur.

Por Componente: El Software Lidera, el Hardware se Acelera

El software retuvo el 45,10% de los ingresos en 2025 gracias a las licencias recurrentes para marcos de aprendizaje automático y canalizaciones de MLOps. Sin embargo, el hardware está programado para crecer a una CAGR del 18,24% a medida que la escasez de GPU infla los precios y los operadores invierten en colectores de enfriamiento líquido y subestaciones de 20 kV. La infraestructura de energía y enfriamiento representa la mayor parte del gasto incremental, mientras que los servicios contribuyen con un crecimiento estable de un solo dígito a través de la consultoría y la gestión del cumplimiento normativo.

La escasez de GPU lleva a los compradores a reservar capacidad con años de anticipación, asegurando los ingresos por hardware. El patio de conmutación de 560 MW de Scala y el programa de subestaciones modulares de Ascenty ilustran la escala de gasto de capital necesaria para alojar clústeres de IA, reforzando la tendencia alcista del hardware dentro del mercado de centros de datos de inteligencia artificial en América del Sur.

Por Estándar de Nivel: La Fortaleza del Nivel IV se Enfrenta a la Velocidad del Nivel III

El Nivel IV gobernó el 61,05% de la participación de 2025, apreciado por su disponibilidad del 99,995%, vital para las ejecuciones de entrenamiento de una semana de duración. Sin embargo, el Nivel III está en camino de alcanzar una CAGR del 18,60%, ya que la inferencia en el borde tolera interrupciones breves a cambio de localidad y costo. Los operadores sopesan los suministros duplicados y el software tolerante a fallos para decidir entre estándares. Se espera que la participación del mercado de centros de datos de inteligencia artificial en América del Sur para el Nivel III se expanda más en las metrópolis secundarias, donde los costos de terreno y energía favorecen una menor redundancia.

Los nodos de borde urbanos priorizan la latencia sobre el tiempo de actividad, desplegando módulos de Nivel III adyacentes a las torres 5G. Estas instalaciones a menudo se coubican con refugios de telecomunicaciones, integrando bastidores de baterías pero omitiendo generadores duales, lo que ilustra la diversidad arquitectónica en todo el mercado de centros de datos de inteligencia artificial en América del Sur.

Por Industria de Usuario Final: Liderazgo de TI con Aumento en Medios

Las entidades de TI e ITES comandaron el 33,40% de los ingresos de 2025, aprovechando los entornos de prueba de IA para la generación de código, la automatización de pruebas y la prestación de servicios gestionados. La Banca, los Servicios Financieros y los Seguros les siguieron de cerca, impulsados por los filtros de fraude en tiempo real en PIX y las API de banca abierta.

Se prevé que el sector de Internet y Medios Digitales crezca a una CAGR del 17,90%, impulsado por el despliegue de redes de distribución de contenido para streaming y la personalización de contenido de IA generativa. El sector sanitario pilota algoritmos de triaje radiológico, mientras que las empresas manufactureras despliegan mantenimiento predictivo en líneas de transporte. Esta combinación de industrias sustenta una demanda diversificada en el mercado de centros de datos de inteligencia artificial en América del Sur.

Análisis Geográfico

Brasil capturó el 56,70% de los ingresos de 2025, sostenido por redes eléctricas robustas, cables submarinos y estatutos favorables a la inversión como las exenciones fiscales REIDI para la infraestructura de TIC. Se proyecta que el tamaño del mercado de centros de datos de inteligencia artificial en América del Sur dentro de Brasil supere los USD 1.550 millones para 2031. Los clústeres de São Paulo concentran >500 MW de capacidad de IA puesta en servicio, aunque los operadores se están expandiendo hacia Ceará y Rio Grande do Sul para acceder a carteras de energía renovable y reducir los costos de terreno.

Argentina registra la CAGR más rápida del 18,05%, impulsada por el Plan Nacional de IA, los entornos de prueba fintech del banco central y un profundo grupo de talento en ciencias, tecnología, ingeniería y matemáticas. Los campus de Buenos Aires anclan la mayoría de los proyectos, pero Mendoza apunta a nodos de borde que sirven a los corredores occidentales. La volatilidad cambiaria aumenta los costos de cobertura, aunque la demanda de colocación de empresas de externalización de procesos de negocio en la región compensa el riesgo. En consecuencia, la participación del mercado de centros de datos de inteligencia artificial en América del Sur en Argentina está preparada para expandirse de manera constante hasta 2031.

El resto de América del Sur, que comprende Chile, Paraguay, Colombia y Uruguay, ofrece un atractivo diferenciado. Chile combina redes 100% renovables con enlaces submarinos al Pacífico, posicionando a Santiago como una zona estratégica de redundancia. El excedente de energía hidroeléctrica de Paraguay permite campus de bajo costo a escala de 100 MW, como el proyecto de HIVE Digital adyacente a Itaipú. El eje Bogotá-Medellín de Colombia atrae construcciones de borde que sirven al comercio electrónico andino. En conjunto, estas geografías diversifican el riesgo y extienden la huella del mercado de centros de datos de inteligencia artificial en América del Sur en contextos regulatorios y de recursos variados.

Panorama Competitivo

Una concentración moderada define el escenario, con los campeones regionales Scala Data Centers y Ascenty aprovechando sus reservas de terreno y acuerdos con servicios públicos, mientras que los hiperescaladores como AWS y Microsoft inyectan escala y liderazgo tecnológico. Equinix y Digital Realty importan estándares de diseño globales y tejidos de interconexión. La escisión de Tecto por parte de V.tal subraya las ambiciones de las telecomunicaciones de monetizar las redes troncales de fibra a través de la colocación, intensificando la rivalidad en el mercado de centros de datos de inteligencia artificial en América del Sur.

Las credenciales de sostenibilidad emergen como un campo de batalla clave. La certificación ISO 14001 de ODATA asegura a las multinacionales con estrictos objetivos de ESG, mientras que la proyectada Ciudad de IA de Scala presume de 4,7 GW de capacidad de TI potencial con energía verde. Los fondos de inversión tienen en la mira la consolidación; IFX Networks cataloga 25 posibles adquisiciones, lo que indica un inminente ciclo de consolidación que podría elevar la participación combinada de los cinco primeros hacia el 60% en el mercado de centros de datos de inteligencia artificial en América del Sur.

Los movimientos estratégicos ilustran el impulso. Cirion destinó USD 300 millones para construcciones en América Latina en 2024, apuntando a expansiones en Río de Janeiro y Bogotá. Elea Digital añadió 120 MW cerca de São Paulo para atender el desbordamiento de la cartera de hiperescala. Atlas Renewable está finalizando acuerdos de compra de energía que vinculan granjas solares con nuevos campus chilenos, señalando una innovación en el abastecimiento de energía que diferencia aún más a los actores dentro del mercado de centros de datos de inteligencia artificial en América del Sur.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) en América del Sur

Ascenty Data Centers e Telecommunicações Ltda.

Scala Data Centers S.A.

ODATA Brasil S.A.

Equinix Inc.

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Scala Data Centers, junto con varios otros grandes operadores latinoamericanos, redujo su plantilla como parte de un movimiento de modelos de costos fijos a modelos más flexibles. La plantilla de Scala cayó de alrededor de 1.200 a poco menos de 1.000 personas. Los directivos señalaron las continuas escaseces de GPU y bastidores como el detonante, y dijeron que más trabajo de diseño y construcción se asignará ahora a contratistas locales a medida que maduren las cadenas de suministro regionales.

- Febrero de 2025: Un estudio en la revista Globalizations examinó a más de 900 trabajadores de etiquetado de datos en Argentina, Brasil y Venezuela, encontrando una inseguridad laboral generalizada y brechas de habilidades. Los niveles educativos desiguales y los acuerdos de trabajo informal están dificultando que los operadores de centros de datos de IA contraten y retengan personal calificado.

- Octubre de 2024: La operadora de telecomunicaciones V.tal creó una nueva filial, Tecto, para reunir sus sitios de colocación bajo un mismo techo y aprovechar la creciente demanda de espacio de nube híbrida en Brasil. Al aprovechar su red de fibra y sus vínculos empresariales existentes, V.tal pretende competir con los pesos pesados establecidos del sector de centros de datos del país.

- Septiembre de 2024: Scala Data Centers presentó "Scala AI City", un campus propuesto de USD 50.000 millones en Brasil que eventualmente podría albergar hasta 4,7 GW de carga de TI. Si se construye, el proyecto se clasificaría entre los centros más grandes del mundo construidos específicamente para cargas de trabajo de IA, subrayando la magnitud de la infraestructura que la región ahora requiere para los programas de transformación digital.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) en América del Sur

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, que detalla a los actores del mercado involucrados en la infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Instalaciones Propias / Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Software | Tecnología |

| Aprendizaje Automático | |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Instalaciones Propias / Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Software | Tecnología | |

| Aprendizaje Automático | ||

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento de los centros de datos de IA en América del Sur?

El mercado está impulsado por las inversiones de nube a hiperescala (USD 1.800 millones de AWS, USD 14.700 millones de Microsoft), la necesidad del sector fintech de procesamiento de baja latencia y los incentivos de energía renovable que reducen los costos operativos. Brasil lidera con una participación de mercado del 56,70%, mientras que Argentina muestra el crecimiento más rápido con una CAGR del 18,05% hasta 2031.

¿Cómo afectan los desafíos energéticos a los despliegues de IA en América del Sur?

Los problemas de fiabilidad de la red eléctrica en Argentina y los mercados secundarios crean riesgos para los clústeres de GPU que requieren operación continua. Esto obliga a los operadores a invertir en sistemas de respaldo sobredimensionados, aumentando los costos entre un 15-20%. Mientras tanto, Chile y Uruguay restringen el uso de agua para el enfriamiento, empujando a los operadores hacia tecnologías de enfriamiento por aire o inmersión que añaden USD 2-3 millones a los presupuestos de construcción típicos.

¿Qué empresas lideran el mercado de centros de datos de IA en América del Sur?

El mercado muestra una concentración moderada con especialistas regionales (Scala Data Centers, Ascenty), hiperescaladores globales (AWS, Microsoft) y operadores de telecomunicaciones (V.tal/Tecto) que ocupan posiciones significativas. El campus Ciudad de IA de USD 50.000 millones planificado por Scala con una capacidad potencial de 4,7 GW ejemplifica la escala de las inversiones en curso.

¿Por qué la colocación crece más rápido que la nube en América del Sur?

Los centros de datos de colocación crecen a una CAGR del 18,55% (frente al promedio del mercado del 16,98%) a medida que las empresas adoptan arquitecturas híbridas que equilibran la escalabilidad de la nube con el control en instalaciones propias. Este modelo permite a las empresas mantener supervisión directa de los datos sensibles de entrenamiento de IA mientras comparten los costos de infraestructura, lo que resulta especialmente atractivo para los sectores financiero y sanitario con estrictos requisitos de cumplimiento normativo.

¿Cómo están moldeando las preocupaciones de sostenibilidad el mercado?

Los factores ambientales influyen significativamente en los despliegues, con ANEEL de Brasil ofreciendo cargos de transmisión reducidos para instalaciones que obtienen más del 70% de energía renovable. Chile agiliza los permisos para la integración solar/hidroeléctrica, mientras que la certificación ISO 14001 de ODATA atrae a multinacionales con mandatos de ESG. La abundante energía hidroeléctrica de Paraguay permite proyectos como la instalación de 100 MW de HIVE Digital a tarifas competitivas.

¿Qué papel desempeña la computación en el borde en el panorama de IA de América del Sur?

Los microcentros de datos de borde (1-5 MW) se están expandiendo a lo largo de los corredores 5G para apoyar aplicaciones que requieren una latencia inferior a 10 milisegundos, incluyendo la gestión del tráfico en São Paulo, la realidad aumentada en Santiago y el IoT industrial en regiones mineras. Aunque actualmente son un segmento más pequeño, los despliegues en el borde son estratégicos para los operadores de telecomunicaciones que monetizan las inversiones en fibra a través de la infraestructura de IA.

Última actualización de la página el: