Tamanho e Participação do Mercado de Tratores Agrícolas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

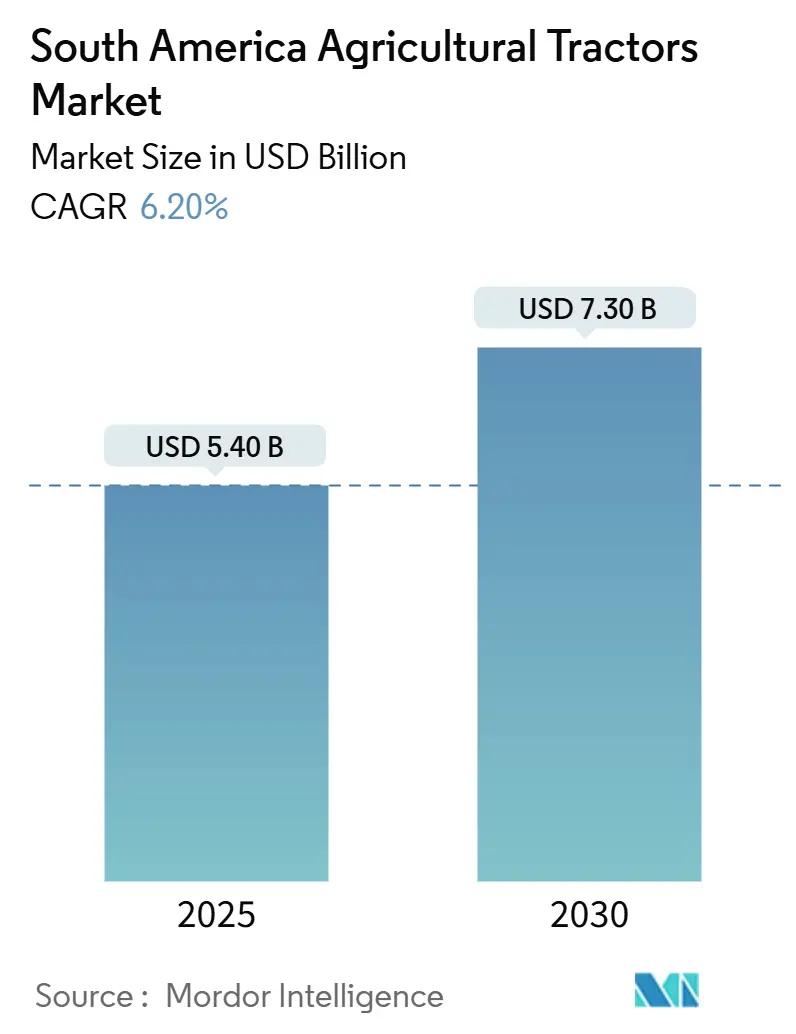

| Tamanho do Mercado (2025) | 5.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas da América do Sul por Mordor Intelligence

O tamanho do mercado de tratores agrícolas da América do Sul está em USD 5,4 bilhões em 2025 e deve atingir USD 7,3 bilhões até 2030, registrando um CAGR de 6,2% ao longo do período de previsão. O crescimento é impulsionado pela expansão das áreas de soja e milho, pelas linhas de crédito governamentais sustentadas e pela mecanização incremental em cinturões de frutas de alto valor. As flutuações da demanda permanecem estreitamente ligadas às oscilações dos preços das commodities e aos custos de financiamento, mas os fundamentos de longo prazo, como a escassez de mão de obra e o impulso pela produção climática inteligente, continuam a elevar o mercado. Os principais fornecedores estão protegendo suas margens por meio da localização da fabricação, da redução dos ciclos de P&D e da incorporação de softwares de agricultura de precisão em pacotes de hardware.[1]Fonte: Comitê de Política Monetária, "Decisão sobre a Taxa Selic," Banco Central do Brasil, bcb.gov.br Essas iniciativas são oportunas porque concorrentes chineses e europeus estão se posicionando para realinhamentos de preços impulsionados por tarifas assim que o acordo Mercosul-UE superar seus obstáculos políticos[2]Fonte: Departamento de Máquinas Agrícolas, "Vendas de Máquinas Agrícolas 2024," ANFAVEA, anfavea.com.br.

Principais Conclusões do Relatório

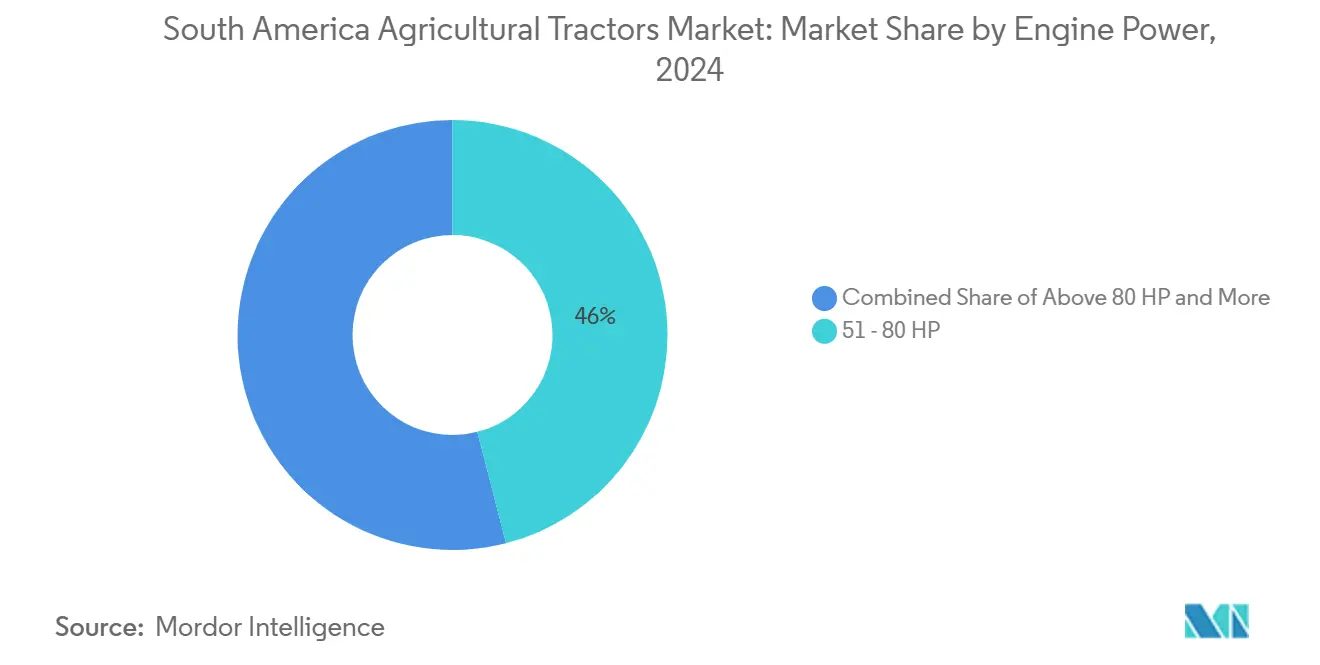

- Por potência do motor, o segmento de 51–80 HP capturou 46% da participação do mercado de tratores agrícolas da América do Sul em 2024, e o segmento Acima de 80 HP tem previsão de expansão a um CAGR de 8,7% até 2030.

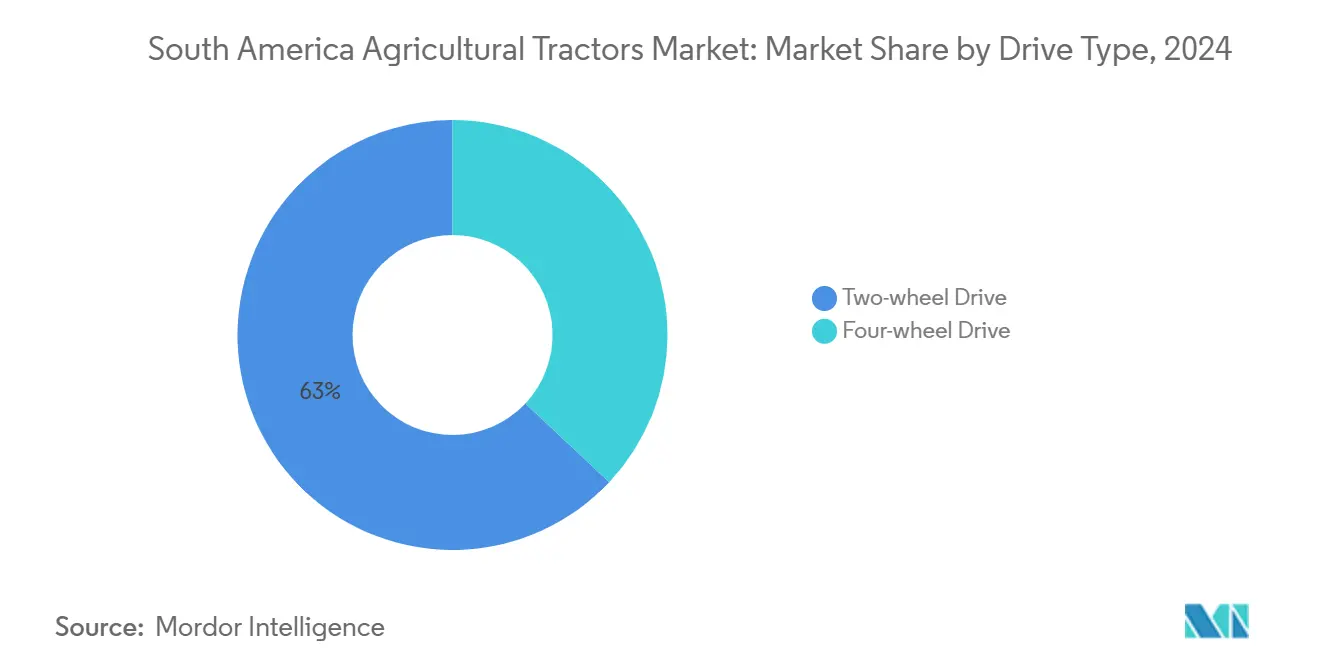

- Por tipo de tração, as unidades de tração dianteira detinham 63% do tamanho do mercado de tratores agrícolas da América do Sul em 2024, enquanto as unidades de tração nas quatro rodas avançam a um CAGR de 9,5% devido à adoção da agricultura no Cerrado e em encostas.

- Por aplicação, os tratores para culturas em fileiras lideraram com 58% do tamanho do mercado de tratores agrícolas da América do Sul em 2024, enquanto os tratores para pomares têm projeção de crescimento a um CAGR de 7,1% até 2030.

- Por país, o Brasil deteve 61% da participação do mercado de tratores agrícolas da América do Sul em 2024, enquanto o Paraguai tem projeção de crescimento a um CAGR de 8,6% até 2030.

Tendências e Perspectivas do Mercado de Tratores Agrícolas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais e empréstimos subsidiados para mecanização agrícola | +1.2% | Brasil e Argentina | Médio prazo (2–4 anos) |

| Escassez de mão de obra e aumento dos salários | +0.9% | Brasil, Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Expansão das áreas de soja e milho | +1.5% | Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Aumento da demanda por tratores de precisão específicos para cana-de-açúcar | +0.7% | Brasil | Médio prazo (2–4 anos) |

| Ascensão dos modelos de trator como serviço baseados em assinatura | +0.4% | Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Fundos de agricultura climática inteligente para tratores de baixa emissão | +0.5% | Brasil e Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Empréstimos Subsidiados para Mecanização Agrícola

O programa Moderfrota do Brasil alocou BRL 12,3 bilhões (USD 2,3 bilhões) em 2024/25 a uma taxa de juros de 11,5%, reduzindo a diferença no custo de capital mesmo com a taxa Selic caminhando para 14,25% em março de 2025. As linhas provinciais na Argentina complementam os esquemas nacionais, mas os recorrentes atrasos nas licenças de importação empurram os revendedores para o financiamento privado. A parceria da John Deere com o Bradesco está preenchendo parte do vazio, e o LS Tractor Finance cresceu 41% em 2023 ao oferecer prazos mais longos. O ABC+ — a janela de crédito de Agricultura de Baixo Carbono — melhora as condições para modelos de baixa emissão, embora a adoção ainda se incline para grandes propriedades com equipes de conformidade. Pequenos produtores no Paraguai e no Uruguai carecem de profundidade equivalente de subsídios, ampliando uma divisão regional de mecanização que continua a canalizar a maior parte das vendas para o Brasil e a Argentina.

Escassez de Mão de Obra e Aumento dos Salários

O contingente de trabalhadores rurais do Brasil recuou 3% em 2024 para 7,88 milhões de trabalhadores, o menor nível desde 2012[3]Fonte: Pesquisa de Emprego Agrícola T3 2024, Instituto Brasileiro de Geografia e Estatística, ibge.gov.br. No Chile, exportadores de frutas preveem uma escassez de 469.000 trabalhadores até 2025. A mecanização é a principal válvula de escape. A colheita de cana-de-açúcar no Brasil ultrapassou 95% de mecanização após a entrada em vigor plena das proibições de queima manual, eliminando aproximadamente 200.000 empregos e criando demanda sustentada por tratores entrelinha guiados por GPS. O aumento dos salários rurais agora encurta os períodos de retorno das máquinas; um trator de 75 HP se paga em dois ciclos de colheita em uma operação de soja de 200 hectares nos níveis de margem atuais. Embora a desvalorização do peso modere os salários nominais na Argentina, os trabalhadores mais jovens em toda a região demonstram pouco interesse pelo trabalho manual no campo, sinalizando um déficit estrutural de mão de obra.

Expansão das Áreas de Soja e Milho

A área de soja no Brasil aumentou 2,8% para 117 milhões de acres em 2024/25, com a fronteira do Matopiba fornecendo a maior parte dos ganhos. A Argentina registrou um salto de 7% para 44 milhões de acres, o maior aumento desde 2015-16, à medida que os produtores se afastaram do milho após perdas de área ligadas a pragas. O potencial de duplo cultivo poderia liberar 40 milhões de acres adicionais de milho safrinha, comprimindo as janelas de plantio e elevando a demanda média por cavalos de potência. O plantio de precisão aumenta o valor da funcionalidade de direção automática, que adiciona um prêmio de preço, mas também impulsiona valores de revenda mais elevados, um fato que operadores sofisticados incluem nas análises de custo total de propriedade. Fazendas menores na Bolívia e no Paraguai permanecem com unidades mais antigas abaixo de 50 HP, prolongando assim o ciclo de substituição para uma parte considerável da base instalada.

Aumento da Demanda por Tratores de Precisão Específicos para Cana-de-Açúcar

O Brasil produziu 30,5 bilhões de litros de etanol em 2023/24, reforçando a influência da cana-de-açúcar nos orçamentos de mecanização. Tratores especializados com bitolas estreitas e alta distância ao solo protegem contra danos à cultura durante o trabalho entrelinha. A linha Austoft da CNH Industrial e a colhedora CH570 da John Deere integram orientação de precisão que reduz os custos de transporte em até 12% por meio de um agendamento de transporte mais inteligente. O mandato de mistura de 27% de etanol protege os produtores contra oscilações nos preços dos grãos, apoiando compras de equipamentos premium mesmo em ciclos de commodities em baixa. O piloto de trator movido a etanol da Deere sugere que as usinas de cana-de-açúcar poderiam se tornar adotantes precoces de unidades de baixa emissão qualificadas para o financiamento preferencial do RenovAgro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos | -1.1% | Paraguai, Uruguai e Bolívia | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das commodities | -1.3% | Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Incerteza tarifária do Mercosul sobre importações | -0.6% | Argentina e Brasil | Médio prazo (2–4 anos) |

| Crédito rural restrito em economias menores | -0.8% | Paraguai, Uruguai, Bolívia, Colômbia e Peru | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos

Um trator de tração nas quatro rodas de 75 HP é vendido a USD 45.000–55.000, equivalendo a 3–4 anos de renda líquida para uma fazenda de soja de 200 hectares nas margens de 2024. As marcas chinesas praticam preços até 30% abaixo dos concorrentes estabelecidos e elevaram a participação de mercado no Brasil para 12,7% em 2024, embora dúvidas persistentes sobre o fornecimento de peças restrinjam o crescimento além dos segmentos sensíveis ao preço. Os agricultores no Paraguai enfrentam taxas de juros de 18–22% e limites de financiamento de 60% do valor, estendendo os ciclos de substituição para 12–15 anos. Os modelos de assinatura cobrem menos de 5% das unidades, e os mercados de equipamentos usados permanecem escassos, privando os produtores de liquidez para troca.

Volatilidade dos Preços das Commodities

As cotações da soja caíram de USD 14 por bushel em 2022 para USD 10–11 em 2024, enquanto o milho recuou de USD 7 para USD 4–4,50, reduzindo as margens da soja brasileira de USD 165 para USD 105 por acre. Apesar de uma expansão de 2,8% na área de soja, as vendas de tratores caíram 19,8% para 48.900 unidades, evidenciando o desacoplamento entre área cultivada e demanda por equipamentos. Na Argentina, a depreciação do peso amplifica o risco de pagamento em empréstimos denominados em dólares, restringindo o financiamento de estoque dos revendedores e desacelerando as entregas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: Grandes Fazendas Impulsionam a Migração para Alta Potência

O mercado de tratores agrícolas da América do Sul registra um CAGR de 8,7% para unidades Acima de 80 HP até 2030, impulsionado pela consolidação agrícola na Argentina, onde o número de produtores caiu de 62.379 para 58.039 em cinco anos. Essas máquinas permitem que um único operador cubra mais de 1.000 hectares por safra, reduzindo o consumo de combustível por hectare em 12%. A faixa de 51–80 HP ainda comanda 46% das vendas de 2024 e oferece versatilidade para fazendas de médio porte de grãos e cana-de-açúcar. Tratores abaixo de 30 HP têm relevância de nicho nas zonas cafeeiras andinas, mas a escassez de crédito limita o crescimento. O novo centro de Indaiatuba da John Deere adapta modelos de 60–90 HP para solos tropicais, reduzindo os prazos de desenvolvimento em 40%.

A potência média continua a aumentar à medida que o duplo cultivo se expande; os operadores precisam colher a soja e semear o milho dentro de uma janela de quatro semanas para aproveitar a umidade do solo. A unidade de 105 HP da Yanmar tornou-se um best-seller poucos meses após seu lançamento em 2024, e um modelo de 125 HP chega em 2025. Os recursos de agricultura de precisão adicionam peso, exigindo motores mais potentes para manter a velocidade no campo sem causar compactação, reforçando a tendência de aumento de potência dentro do mercado de tratores agrícolas da América do Sul.

Por Tipo de Tração: Necessidades de Tração Favorecem Sistemas de Quatro Rodas

A tração dianteira reteve 63% do tamanho do mercado de tratores agrícolas da América do Sul em 2024 porque pequenos agricultores sensíveis ao preço dominam regiões planas como a Pampa argentina. A tração nas quatro rodas cresce a um CAGR de 9,5% à medida que os solos argilosos do Cerrado e os pomares em encostas exigem melhor tração. Os ensaios da Embrapa mostram 18% menos variância no tempo de plantio com tração nas quatro rodas, gerando ganhos de produção de 3–5%. Os vinhedos chilenos usam unidades compactas de tração nas quatro rodas para navegar em declives de 10 graus, e a SAME Deutz-Fahr oferece 14 modelos adaptados.

O crescimento está estreitamente ligado à migração de potência porque os fabricantes de equipamentos originais raramente vendem tração dianteira acima de 90 HP. A linha Sorocaba da CNH Industrial agora exporta tratores de culturas em fileiras com tração nas quatro rodas para o mundo todo, aproveitando a base de custos do Brasil para competitividade nas exportações. Os prêmios de revenda para tração nas quatro rodas têm média de oito pontos percentuais após cinco anos, ajudando a compensar o diferencial inicial e acelerando ainda mais a adoção dentro do mercado de tratores agrícolas da América do Sul.

Por Aplicação: A Mecanização de Pomares se Acelera

Os tratores para culturas em fileiras detinham 58% da participação do mercado de tratores agrícolas da América do Sul em 2024, refletindo a dominância regional na soja e no milho. Os tratores para pomares se expandem a um CAGR de 7,1% porque os produtores de cereja, mirtilo, abacate e café enfrentam lacunas sazonais de mão de obra. O Chile exportou 413.979 toneladas métricas de cerejas em 2023/24 e prevê escassez de 469.000 trabalhadores até 2025. Tratores compactos de alta distância ao solo com bitolas de 1,5–1,8 metro atendem ao requisito de manobrabilidade, mas custam 10–15% a mais do que os pares para culturas em fileiras. O cinturão cafeeiro de 540.000 hectares da Colômbia está se mecanizando lentamente, encurtando os períodos de retorno da colheita manual em meio à inflação salarial.

A dominância dos tratores para culturas em fileiras persiste porque o Brasil e a Argentina exportaram 133 milhões de toneladas métricas de soja e milho em 2024, um volume que requer aproximadamente 180.000 tratores em condições de uso. A orientação de precisão agora está incluída em 35–40% das novas unidades para culturas em fileiras vendidas no Brasil. Os operadores de pomares ficam atrás nas ferramentas centradas em dados, mas a Valtra da AGCO pilota pulverizadores guiados por GPS que reduzem o uso de produtos químicos em 12%.

Análise Geográfica

O Brasil contribuiu com 61% da participação do mercado de tratores agrícolas da América do Sul em 2024, traduzindo-se na maior fatia de nação única do tamanho do mercado de tratores agrícolas da América do Sul e refletindo sua enorme área de soja de 117 milhões de acres e suas profundas linhas de crédito federais. As 48.900 unidades vendidas no país, no entanto, recuaram 19,8% em 2024, pois os maiores custos de captação superaram os ganhos de área, sinalizando que as mudanças na taxa de política podem superar os programas de subsídio quando o spread se estreita. Os modelos de alta potência e tração nas quatro rodas permanecem a espinha dorsal da demanda brasileira porque os cronogramas de duplo cultivo comprimem a janela de plantio para apenas três semanas no Mato Grosso e em Goiás. A adoção de orientação de precisão está se acelerando; aproximadamente 40% dos novos tratores brasileiros para culturas em fileiras foram entregues com direção automática instalada de fábrica, impulsionando receitas de software e serviços de pós-venda que melhoram o custo total de propriedade. O posicionamento competitivo é reforçado pela fabricação localizada em plantas em Montenegro, Sorocaba e Canoas, que protegem contra oscilações cambiais e encurtam os prazos de entrega.

O Paraguai, embora representando uma fatia modesta do volume de unidades de 2024, tem previsão de registrar um CAGR de 8,6% de 2025 a 2030, o mais rápido da região, à medida que a área de soja se expande ao longo da fronteira brasileira e as cooperativas de pequenos agricultores aproveitam o aumento das receitas de exportação para modernizar as frotas. O mercado parte de uma base de mecanização baixa, a idade média da frota supera 12 anos, e os pilotos de arrendamento e os grupos de tratores como serviço estão ganhando força porque os produtores locais enfrentam taxas de juros 8–10 pontos percentuais acima dos empréstimos subsidiados do Brasil.

Chile, Colômbia e Peru sustentam coletivamente um potencial incremental por meio da mecanização de pomares e café, embora as propriedades fragmentadas e a topografia acidentada limitem os requisitos de potência abaixo de 80 HP. O crescimento do Uruguai permanece moderado devido aos mercados de crédito superficiais, enquanto a recuperação da Argentina depende da estabilidade cambial e do afrouxamento dos gargalos nas licenças de importação. No geral, a ampliação do acesso ao crédito e o aumento das exportações de commodities posicionam as nações andinas e guaranis menores para superar a média regional, mesmo que o Brasil continue a ancorar a demanda absoluta.

Cenário Competitivo

O mercado de tratores agrícolas da América do Sul apresenta concentração moderada. John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation e Mahindra & Mahindra detêm juntos uma percentagem modesta de participação em 2024, traduzindo-se em uma concentração de mercado moderada. Os fabricantes chineses aumentaram a participação nas importações em 2024 ao praticar preços mais baixos, mas as preocupações com a disponibilidade de peças moderam uma penetração mais ampla.

Os concorrentes estabelecidos respondem com engenharia localizada: o centro de Indaiatuba da Deere reduz os prazos dos modelos tropicais em 40% e o hub de Sorocaba da CNH exporta metade de sua produção. As plataformas de agricultura de precisão criam ecossistemas de alta fidelidade; os custos de migração equivalem a 8–12% do valor do trator quando a migração de dados e o treinamento são contabilizados. A Yanmar ganhou força, subindo para 11% de participação de mercado em outubro de 2024 e mirando 14% até o final do ano por meio da expansão da rede de revendedores e lançamentos de potência média.

A SAME Deutz-Fahr ampliou sua rede brasileira para 28 revendedores, com o objetivo de chegar a 35 até 2026 para aproveitar o crescimento da fronteira do Matopiba. As oportunidades de espaço em branco residem em trator como serviço e trens de força de baixa emissão. Os incentivos do RenovAgro e os protótipos movidos a etanol poderiam fazer com que trens de força alternativos capturassem até 8% das novas vendas até 2030, se a infraestrutura acompanhar o ritmo.

Líderes do Setor de Tratores Agrícolas da América do Sul

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Mahindra está expandindo sua presença na América do Sul ao entrar no mercado de tratores da Argentina, aproveitando sua nova planta no Brasil para aumentar a produção regional. Esse movimento posiciona a Mahindra contra players estabelecidos como Deere & Company, AGCO Corporation e CNH Industrial N.V., visando pequenos e médios agricultores com tratores acessíveis.

- Fevereiro de 2025: A AGCO está expandindo suas operações em Jundiaí, Brasil, com foco em sustentabilidade e desenvolvimento de força de trabalho. Esse movimento reforça sua capacidade de fabricação de tratores na América do Sul, consolidando sua presença no mercado regional de máquinas agrícolas.

- Novembro de 2024: A TAFE Tractors expandiu suas operações para a América do Sul, visando Chile, Colômbia, Equador e Peru com uma variedade de tratores compactos e utilitários. A empresa apoia as comunidades agrícolas locais fornecendo máquinas econômicas e eficientes em combustível, projetadas para se adequar a diversas culturas e terrenos.

Escopo do Relatório do Mercado de Tratores Agrícolas da América do Sul

| Menos de 30 HP |

| 31 - 50 HP |

| 51 - 80 HP |

| Acima de 80 HP |

| Tração Dianteira |

| Tração nas Quatro Rodas |

| Tratores para Culturas em Fileiras |

| Tratores para Pomares |

| Outras Aplicações |

| Por Potência do Motor | Menos de 30 HP |

| 31 - 50 HP | |

| 51 - 80 HP | |

| Acima de 80 HP | |

| Por Tipo de Tração | Tração Dianteira |

| Tração nas Quatro Rodas | |

| Por Aplicação | Tratores para Culturas em Fileiras |

| Tratores para Pomares | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratores agrícolas da América do Sul?

O mercado está avaliado em USD 5,4 bilhões em 2025 e tem previsão de subir para USD 7,3 bilhões até 2030.

Qual segmento de potência do motor lidera em vendas?

O segmento de 51 - 80 HP detém 46% das remessas de unidades de 2024, atendendo a fazendas versáteis de médio porte.

Por que a demanda por tração nas quatro rodas está crescendo?

As paisagens onduladas do Cerrado e as necessidades de preparo de solo de precisão impulsionam os produtores em direção à tração nas quatro rodas, que está se expandindo a um CAGR de 9,5%.

Como o acordo comercial Mercosul-UE afetará os preços dos equipamentos?

Se ratificado, os tratores europeus poderiam chegar com tarifas 14-18 pontos percentuais mais baixas, intensificando a concorrência de preços.

Página atualizada pela última vez em: