Tamanho e Participação do Mercado de Armazenamento em Data Centers da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

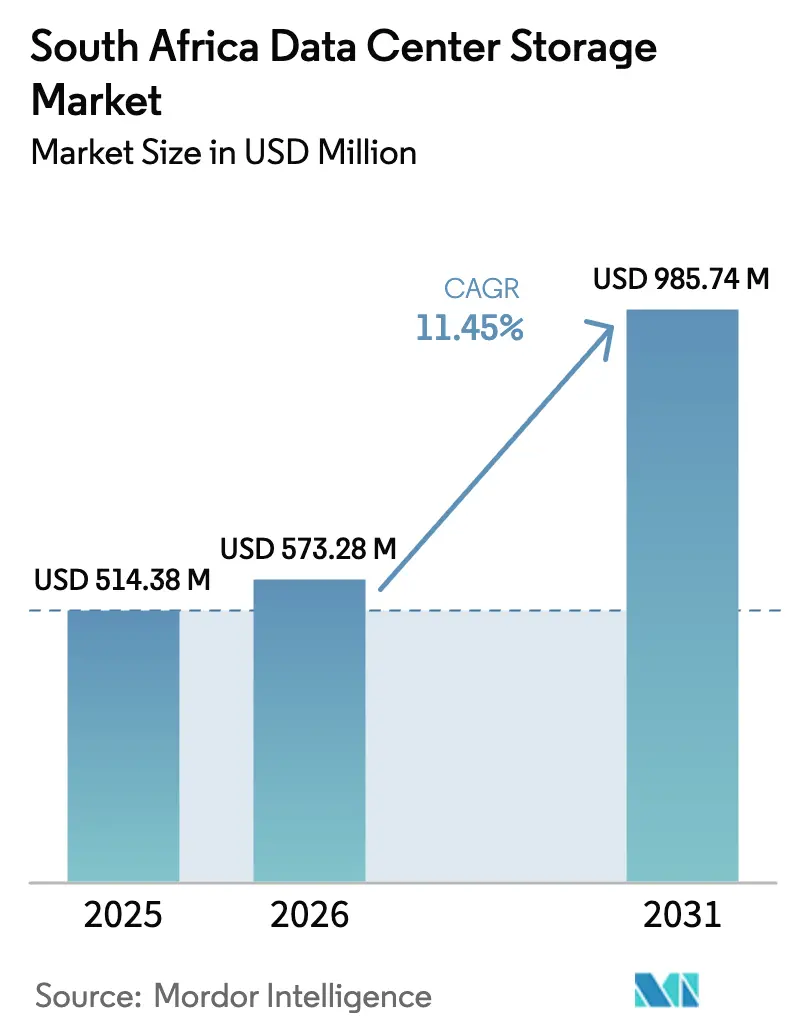

| Tamanho do mercado no ano base (2025) | 514.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 573.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 985.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.45% CAGR |

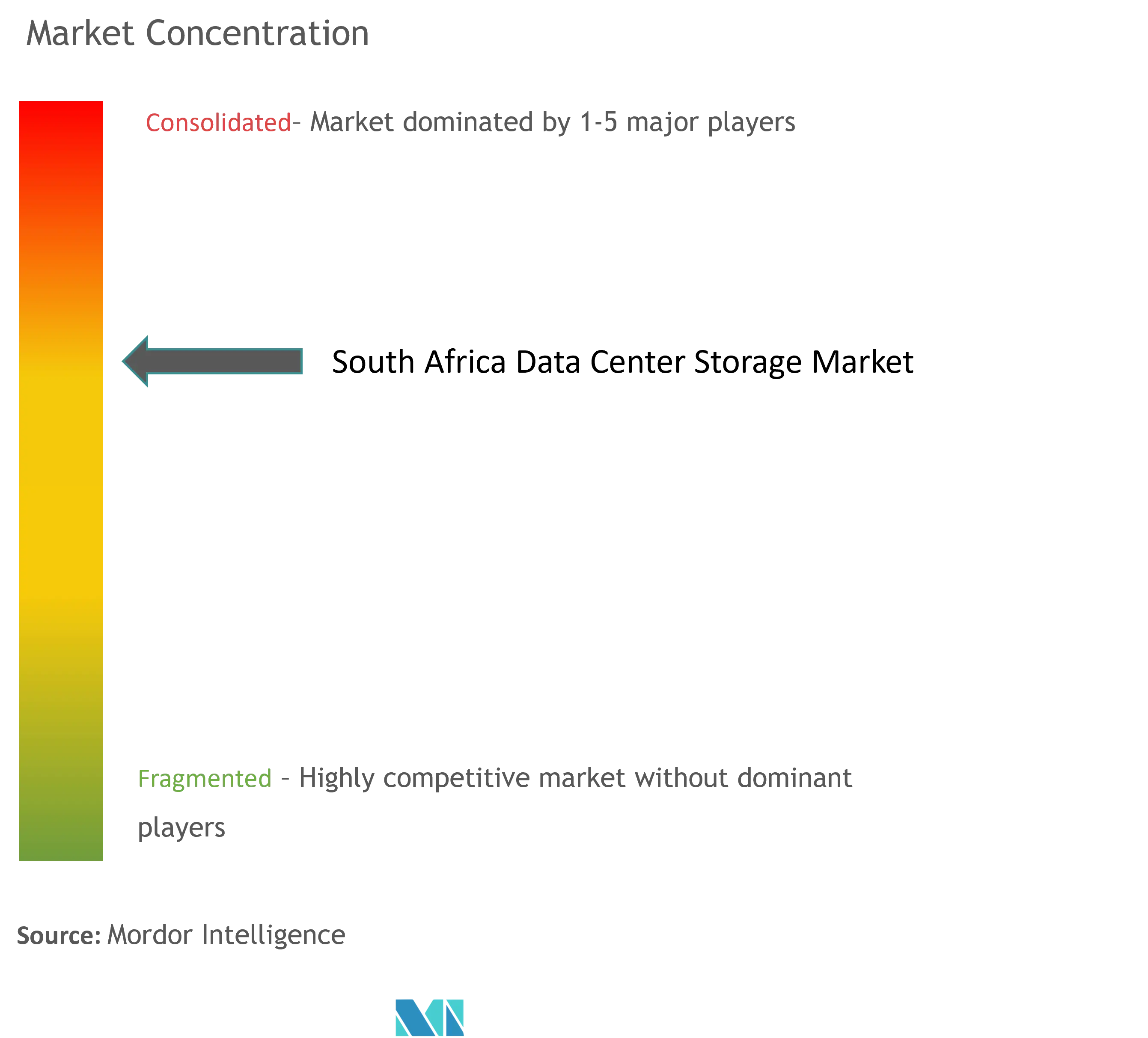

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers da África do Sul por Mordor Intelligence

O tamanho do mercado de armazenamento em data centers da África do Sul foi avaliado em USD 514,38 milhões em 2025 e estima-se que cresça de USD 573,28 milhões em 2026 para atingir USD 985,74 milhões até 2031, a um CAGR de 11,45% durante o período de previsão (2026-2031). Mandatos regulatórios, digitalização empresarial e expansões contínuas de nuvem posicionam a África do Sul como o principal referencial de armazenamento da África. As regras de residência de dados impulsionadas pela POPIA, o uso generalizado de pagamentos digitais e o aumento das cargas de trabalho de análise de dados estimulam ciclos de atualização constantes tanto para ambientes locais quanto para ambientes de colocation. O crescimento das instalações de hiperescala, a transição de HDD para flash e a busca por designs energeticamente eficientes aceleram ainda mais os gastos de capital em Joanesburgo, Cidade do Cabo e Durban. Fornecedores capazes de combinar suporte de localização com orquestração de nuvem híbrida conquistam a maioria das decisões de compra, enquanto o contínuo corte de energia impulsiona os operadores em direção a microrredes com energia renovável e arquiteturas de armazenamento de baixo consumo.

Principais Conclusões do Relatório

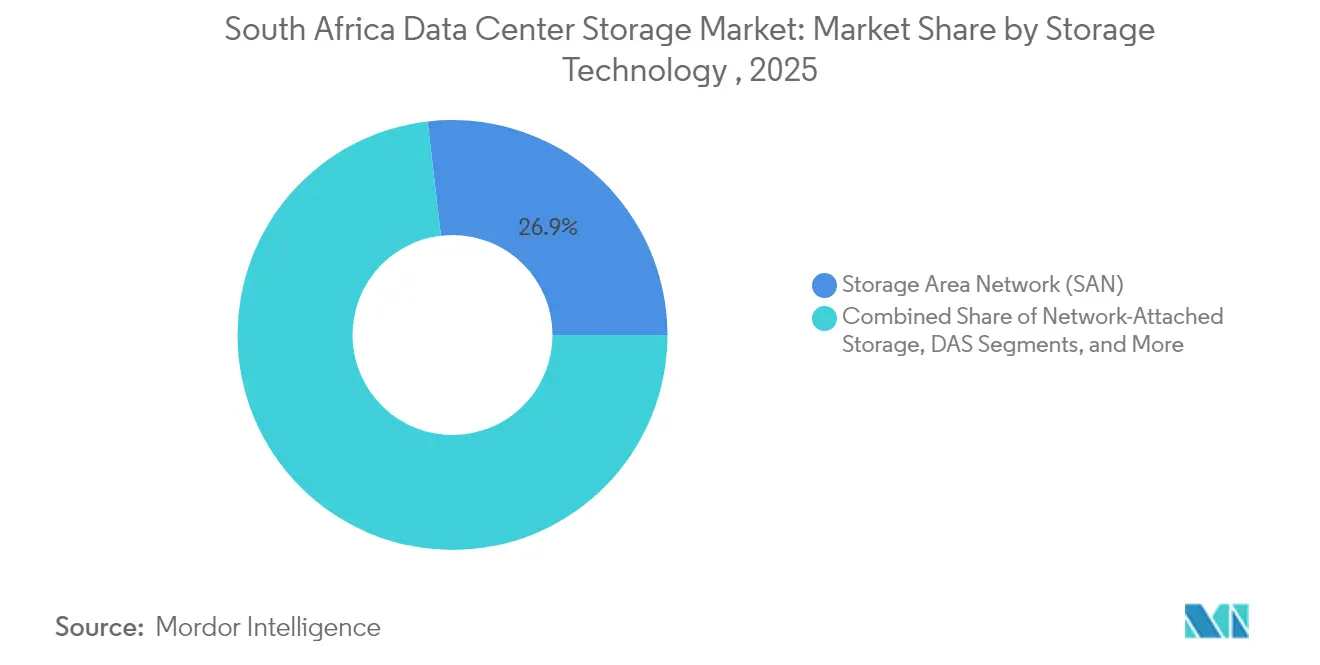

- Por tecnologia de armazenamento, as soluções de Rede de Área de Armazenamento lideraram com 26,85% da participação do mercado de armazenamento em data centers da África do Sul em 2025, enquanto o Armazenamento Conectado à Rede registra o maior CAGR de 11,55% até 2031.

- Por tipo de armazenamento, os arrays HDD tradicionais detinham 42,60% da participação do tamanho do mercado de armazenamento em data centers da África do Sul em 2025, enquanto os arrays totalmente flash avançam a um CAGR de 12,15% até 2031.

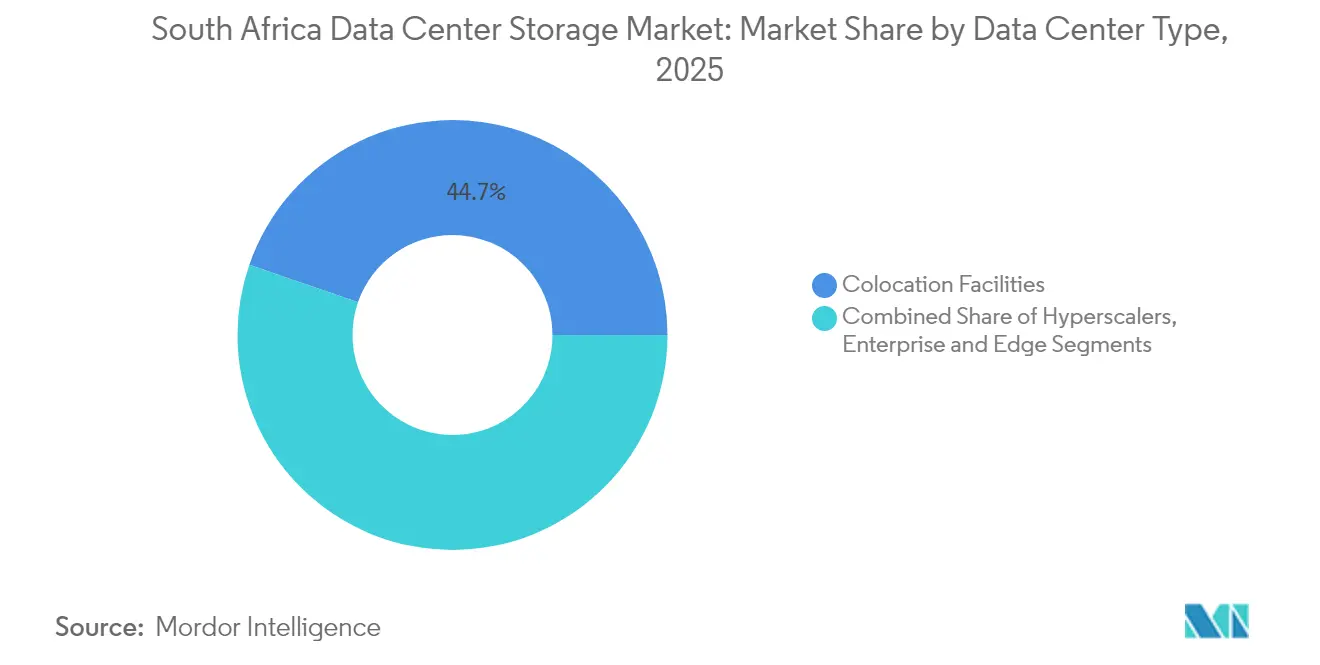

- Por tipo de data center, as instalações de colocation capturaram 44,70% do tamanho do mercado de armazenamento em data centers da África do Sul em 2025; as implantações de hiperescala registram o CAGR mais rápido de 12,35% até 2031.

- Por usuário final, TI e telecomunicações retiveram 21,95% da participação do mercado de armazenamento em data centers da África do Sul em 2025, enquanto o BFSI deve crescer a um CAGR de 12,95% até 2031.

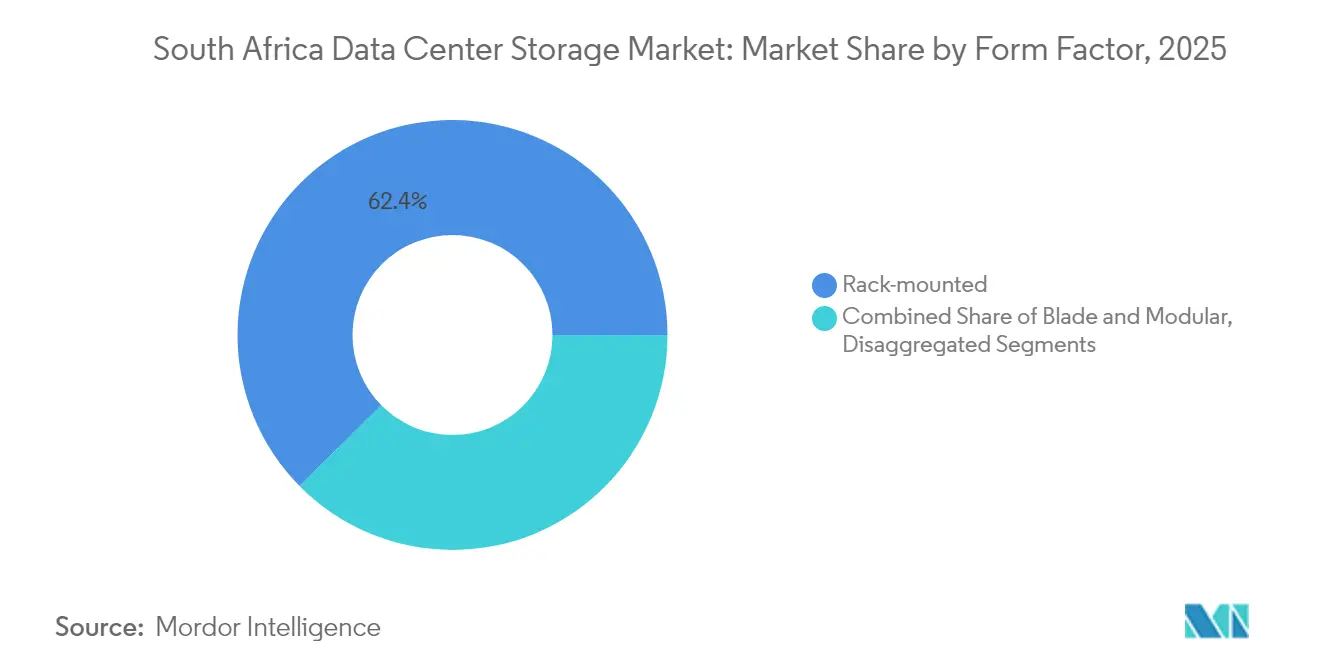

- Por fator de forma, os sistemas montados em rack capturaram 62,40% de participação em 2025, com arquiteturas desagregadas avançando a um CAGR de 10,75%.

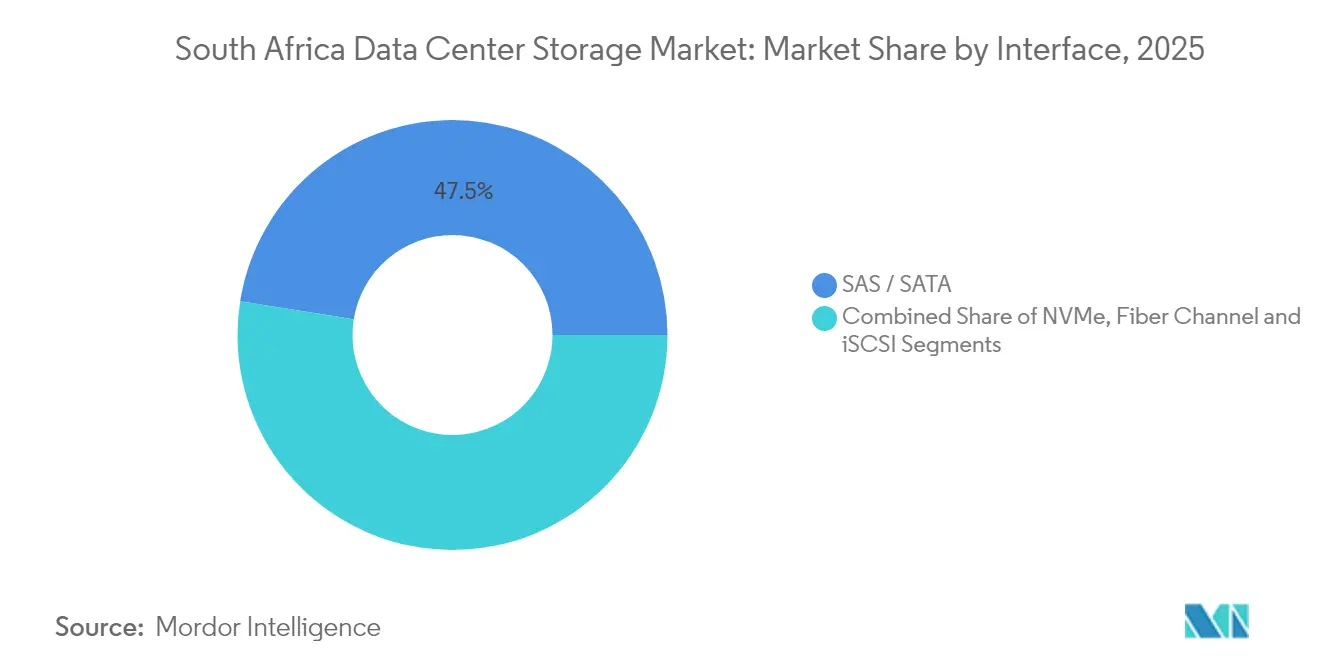

- Por interface, SAS/SATA combinados representaram 47,50% da receita em 2025; o NVMe cresce mais rapidamente a um CAGR de 11,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente digitalização e aplicações centradas em dados | +2.8% | Nacional (Joanesburgo, Cidade do Cabo, Durban) | Médio prazo (2-4 anos) |

| Evolução dos arrays flash híbridos | +1.9% | Centros financeiros nacionais | Curto prazo (≤ 2 anos) |

| Aumento nas implantações de nuvem de hiperescala | +2.1% | Principais metrópoles | Médio prazo (2-4 anos) |

| Adoção crescente de armazenamento totalmente flash | +1.7% | BFSI e telecomunicações | Curto prazo (≤ 2 anos) |

| Microrredes com energia renovável | +1.4% | Projetos-piloto na Província do Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Residência local de dados impulsionada pela POPIA | +1.8% | Todos os setores regulados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização e Aplicações Centradas em Dados

A migração em massa para canais digitais impulsiona um aumento acentuado nos volumes de dados estruturados e não estruturados. Os bancos processam milhões de pagamentos em tempo real diariamente, a Agência de Seguridade Social digitaliza registros de beneficiários e as operadoras de telecomunicações capturam dados de uso em alta resolução. Cada carga de trabalho exige armazenamento de baixa latência e capacidade de expansão contínua. As empresas, portanto, priorizam arquiteturas que equilibrem throughput, capacidade e qualidade de serviço previsível, impulsionando o mercado de armazenamento em data centers da África do Sul em direção a ambientes de múltiplas camadas com flash e HDD.[1]Equipe Editorial DocuWare, "Conformidade com a POPIA: Principais Considerações de Armazenamento," docuware.com

Evolução dos Arrays Flash Híbridos

Os arrays flash híbridos oferecem aos operadores locais desempenho de nível flash sem comprometer o orçamento com racks totalmente flash. As ferramentas de hierarquização automatizada colocam dados quentes em módulos NVMe e blocos mais frios em HDD otimizado por custo ou flash QLC, reduzindo o custo total de propriedade enquanto protege os acordos de nível de serviço. Os compradores do setor BFSI e do setor público utilizam o modelo para consolidar silos de banco de dados dispersos, alinhando-se bem com os ciclos de depreciação de arrays legados.[2]Scott Brown, "Como os Arrays Flash Híbridos Equilibram Desempenho e Custo," cio.com

Aumento nas Implantações de Nuvem de Hiperescala por Provedores Globais

AWS, Microsoft e Google estabelecem novas zonas em Gauteng e no Cabo Ocidental para atender à conformidade com a POPIA e às metas de crescimento regional. Os ambientes de hiperescala dependem de clusters de armazenamento de objetos e blocos que ultrapassam múltiplos petabytes, criando demanda downstream por prateleiras NVMe de alta densidade, pilhas de software definido por software com codificação de apagamento e gateways locais interoperáveis que conectam sistemas empresariais a APIs de nuvem pública.

Adoção Crescente de Armazenamento Totalmente Flash para Cargas de Trabalho de Missão Crítica

A queda do USD/GB, a compressão inline e a deduplicação ampliam a viabilidade do armazenamento totalmente flash além do setor bancário central para mediação de telecomunicações, renderização de mídia e análise de manufatura. As empresas medem os ganhos não apenas em IOPS, mas também na redução do espaço físico e no consumo de energia, métricas fundamentais dado os custos locais de eletricidade e as metas de carbono. Quando combinados com appliances modernos de backup, os arrays flash atingem objetivos de ponto de recuperação inferiores a um minuto que satisfazem os frameworks de conformidade Basileia III e King IV.[3]Seagate Technology, "Anúncio das Tecnologias Mozaic 3+ e NVMe HDD," seagate.com

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de compatibilidade e desempenho ideal de armazenamento | -1.3% | Nacional, afetando particularmente ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Alto custo de capital inicial para arrays flash e híbridos | -1.6% | Nacional, afetando particularmente o segmento de PMEs | Curto prazo (≤ 2 anos) |

| Instabilidade no fornecimento de energia impactando o tempo de atividade dos data centers | -2.1% | Nacional, com impacto severo em áreas industriais | Médio prazo (2-4 anos) |

| Restrições de uso de água complicando o resfriamento para armazenamento de alta densidade | -1.2% | Regional, concentrado no Cabo Ocidental e em áreas propensas à seca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial para Arrays Flash e Híbridos

A volatilidade cambial amplia a diferença de preço entre mídias rotativas e flash empresarial. Mesmo quando os modelos de ciclo de vida mostram menores despesas operacionais, os CFOs do mercado intermediário hesitam em aprovar grandes desembolsos de capital. Leasing, pagamento por uso e serviços de armazenamento gerenciado ganham força, mas o atrito nos processos de aquisição prolonga os ciclos de atualização e pode atrasar a migração de discos rotativos obsoletos.

Instabilidade no Fornecimento de Energia Impactando o Tempo de Atividade dos Data Centers

O corte de carga da rede nacional obriga os operadores a dimensionar sistemas de UPS, diesel ou baterias de lítio além dos padrões globais. Os ciclos frequentes de energia reduzem a vida útil dos drives e interrompem o cache de gravação, aumentando os riscos de manutenção e perda de dados. As instalações contornam isso adicionando arrays fotovoltaicos, turbinas eólicas no local e tecnologias de volante de inércia, mas a intensidade de capital permanece alta e os prazos de entrega dos projetos podem ultrapassar dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: A Infraestrutura de Rede de Área de Armazenamento Domina as Implantações Empresariais

As plataformas de Rede de Área de Armazenamento mantiveram 26,85% de participação em 2025, confirmando seu papel como pilar de desempenho do mercado de armazenamento em data centers da África do Sul. As malhas de Canal de Fibra e iSCSI isolam bancos de dados críticos de bancos e telecomunicações, enquanto as redes de área de armazenamento de próxima geração introduzem NVMe sobre TCP para reduzir ainda mais a latência. À medida que as taxas de virtualização aumentam, os pools compartilhados aliviam a capacidade ociosa entre hosts e aceleram a replicação para recuperação de desastres.

O Armazenamento Conectado à Rede deve registrar um CAGR de 11,55% até 2031. Serviços de arquivos simplificados, clusters de expansão horizontal e suporte a múltiplos protocolos atraem estúdios de mídia, arquivos governamentais e equipes de DevOps. Enquanto isso, o armazenamento de objetos continua se expandindo dentro dos pods de hiperescala, consolidando o mercado de armazenamento em data centers da África do Sul como um cenário multiprotocolo onde a abstração de software mascara a heterogeneidade de hardware.

Por Tipo de Armazenamento: A Transição para Flash Acelera Apesar da Persistência do HDD

Os arrays HDD ainda representavam 42,60% do tamanho do mercado de armazenamento em data centers da África do Sul em 2025, pois os data lakes em massa e os arquivos de vigilância permanecem sensíveis ao preço. No entanto, os arrays totalmente flash agora lideram todas as listas de prioridade para OLTP central, VDI e clusters de inferência de IA, crescendo a um CAGR de 12,15%. A compressão inline dobra a capacidade efetiva e a economia de energia chega a 40%, melhorando os cálculos de ROI. As configurações híbridas combinam flash TLC ou QLC com drives de gravação magnética em telha, permitindo que as empresas atualizem incrementalmente sem substituições completas. À medida que o firmware dos controladores amadurece, a hierarquização torna-se contínua, impulsionando uma aceitação mais ampla em todo o mercado de armazenamento em data centers da África do Sul.

Por Tipo de Data Center: As Instalações de Colocation Lideram a Adoção do Mercado

Os sites de colocation hospedaram 44,70% das instalações em 2025. Os campi neutros em relação a operadoras em Isando, Rondebosch e eThekwini combinam energia resiliente e diversas rotas de fibra, garantindo conformidade com a POPIA enquanto limitam os orçamentos de capital. Os clientes implantam racks personalizados, mas dependem do resfriamento e da segurança do operador. As construções de hiperescala, embora comparativamente pequenas hoje, devem registrar um CAGR de 12,35%. Os operadores de nuvem pré-encomendam halls inteiros em escala de armazém, impulsionando a aquisição de terrenos, atualizações de cabos submarinos e requalificação de talentos. Esse crescimento alimenta um ciclo virtuoso que eleva todo o mercado de armazenamento em data centers da África do Sul.

Por Usuário Final: O Setor BFSI Impulsiona o Crescimento Mais Rápido

TI e telecomunicações permaneceram como o maior comprador com 21,95% de participação em 2025, um testemunho das plataformas de monitoramento de tráfego com uso intensivo de largura de banda, faturamento e experiência do cliente. O segmento BFSI, no entanto, está preparado para um CAGR de 12,95%, pois o dinheiro móvel, as atualizações de banco central e a análise regulatória compõem a demanda por armazenamento.

Governo, mídia e saúde contribuem com volumes constantes ao digitalizar serviços ao cidadão, streaming em UHD e diagnósticos de imagem, respectivamente. A manufatura se expande à medida que a telemetria de IIoT, a análise de qualidade e os gêmeos digitais amadurecem, ilustrando a crescente presença do mercado de armazenamento em data centers da África do Sul em todos os segmentos verticais.

Por Fator de Forma: As Soluções Montadas em Rack Mantêm a Dominância

Os gabinetes em rack compreenderam 62,40% das remessas em 2025. Os formatos padrão de 19 polegadas simplificam a logística de peças sobressalentes e se encaixam diretamente nos layouts de corredor frio existentes, um fator decisivo fundamental para projetos de retrofit. As gavetas de alta densidade elevam as capacidades por rack acima de 1 PB, mantendo envelopes de energia de 15 kW.

Os sistemas desagregados compostos devem crescer a um CAGR de 10,75% até 2031. Ao reunir drives NVMe por meio de malhas PCIe ou Ethernet, os operadores atribuem dinamicamente recursos a clusters de IA e análise em constante mudança, reforçando a agilidade operacional dentro do mercado de armazenamento em data centers da África do Sul.

Por Interface: A Adoção de NVMe Acelera a Transição de Desempenho

SAS / SATA mantiveram 47,50% de participação em 2025 devido à ampla compatibilidade com HDD e às ferramentas maduras. O NVMe, registrando um CAGR de 11,85%, é agora padrão para todos os arrays premium e a maioria dos nós white-box. A latência cai da escala de milissegundos para a de microssegundos, desbloqueando casos de uso de detecção de fraudes em tempo real e análise de streaming.

O NVMe sobre Malhas estende esses ganhos pelas redes de área de armazenamento, permitindo que pools centralizados rivalizem com o desempenho de conexão direta. O Canal de Fibra e o iSCSI permanecem consolidados para cargas de trabalho legadas, mas os anúncios de roadmap de todos os principais fornecedores confirmam o NVMe como a âncora de longo prazo para o mercado de armazenamento em data centers da África do Sul.

Análise Geográfica

Joanesburgo ancora mais da metade das implantações atuais graças à sua concentração de sedes financeiras, hotéis de operadoras e estações de chegada de cabos submarinos. A Cidade do Cabo ocupa o segundo lugar, aproveitando a abundante energia renovável e os incentivos municipais que reduzem os custos operacionais. Durban completa o top três, atendendo a clusters de manufatura e logística portuária que exigem cache de borda para suporte a decisões de baixa latência.

Em todas as províncias, a aplicação da POPIA obriga o processamento de dados no país, impedindo a migração total para nuvens offshore. Isso se alinha com as ambições regionais: as instalações sul-africanas exportam cada vez mais serviços de baixa latência para a Namíbia, o Botswana e Moçambique, ampliando a influência do mercado de armazenamento em data centers da África do Sul sem violar as regras de soberania.

A resiliência da infraestrutura permanece desigual. As microrredes de energia solar mais bateria do Cabo Ocidental demonstram alternativas viáveis aos geradores a diesel, enquanto os sites do Cabo Oriental ainda enfrentam flutuações de tensão. Consequentemente, os compradores avaliam os equipamentos de armazenamento não apenas pelo IOPS, mas também pela tolerância a quedas de tensão, reforçando o perfil de demanda único do mercado de armazenamento em data centers da África do Sul.

Cenário Competitivo

Os líderes globais Dell Technologies, Hewlett Packard Enterprise e IBM aproveitam ecossistemas de canais estabelecidos e equipes de suporte local certificadas para conquistar contratos de múltiplos anos. Seus portfólios abrangem arrays, pilhas de software definido e sobreposições de serviços gerenciados, simplificando a aquisição para empresas avessas ao risco.

NetApp e Pure Storage se diferenciam por meio de software de malha de dados que unifica prateleiras NVMe locais com AWS, Azure e Google Cloud, alinhando-se bem com os mandatos de nuvem híbrida. Seagate e Western Digital concentram-se em drives de alta capacidade, aproveitando a demanda por camadas de dados frios econômicas.

Os especialistas regionais Teraco, Africa Data Centres e Liquid Intelligent Technologies investem em campi energeticamente eficientes e pontos de chegada de cabos submarinos, criando oportunidades adjacentes para fornecedores de arrays agrupados com instalações de colocation. À medida que os gastos migram de especificações tecnológicas para resultados de negócios mensuráveis, as calculadoras de custo total de propriedade e os painéis de conformidade influenciam cada vez mais o fechamento de negócios em todo o mercado de armazenamento em data centers da África do Sul.

Líderes do Setor de Armazenamento em Data Centers da África do Sul

Dell Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Hitachi Vantara

NetApp Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Dell Technologies apresentou sua plataforma Concept Astro para otimização de energia em data centers, combinando IA agêntica, gêmeos digitais e automação para reduzir o consumo de energia em tempo real.

- Junho de 2025: Seagate Technology introduziu as tecnologias Mozaic 3+ e NVMe HDD para impulsionar o armazenamento de alta capacidade e alto desempenho voltado para data centers de IA em mercados emergentes como a África do Sul.

- Fevereiro de 2025: Equinix relatou expansão para 270 data centers IBX em 35 países com 56 construções em andamento, citando impulsionadores de crescimento de receita recorrente na África.

- Fevereiro de 2025: Alphabet, Microsoft e Meta delinearam conjuntamente desembolsos de infraestrutura superiores a USD 215 bilhões para 2025, enquanto a Amazon sozinha adicionará USD 75 bilhões, intensificando a demanda global por armazenamento e redes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de armazenamento em data centers da África do Sul como as receitas geradas por instalações locais ou de colocation dentro do país que implantam appliances de armazenamento dedicados, SAN, NAS, DAS, sistemas de objetos e em fita, entregues em arrays HDD, híbridos ou totalmente flash.

O valor rastreia hardware mais firmware embarcado; SDS somente de software, appliances de backup localizados fora de um hall de data center e armazenamento nativo em nuvem vendido como serviço gerenciado estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Arrays HDD Tradicionais

- Arrays Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocation

- Hiperescalas/Provedores de Serviços em Nuvem

- Empresarial e de Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em rack

- Blade e Modular

- Desagregado / Composável

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor conversou com arquitetos de armazenamento em hiperescalas, planejadores de colocation em Joanesburgo e Cidade do Cabo, e CIOs em bancos, telecomunicações e mineração para verificar taxas de utilização, ciclos de atualização, preços médios de venda e trajetórias de penetração de flash que o trabalho de escritório por si só não consegue revelar.

Pesquisa Documental

Nossos analistas revisam fluxos de dados públicos de nível 1, como códigos de importação de hardware do Statistics SA, tabelas de formação de capital do Banco de Reserva da África do Sul, registros de projetos de data centers do Departamento de Comunicações e Tecnologias Digitais e relatórios de interrupções do Uptime Institute.

Publicações de entidades do setor da Associação de Data Centers da África, auditorias de conformidade com a POPIA e famílias de patentes coletadas por meio do Questel enriquecem o mapeamento de tendências tecnológicas.

Os dados financeiros e as divulgações de remessas das empresas são extraídos do D&B Hoovers, Dow Jones Factiva e registros locais da JSE.

As fontes mencionadas ilustram a amplitude consultada; numerosos documentos adicionais foram avaliados para corroboração e contexto.

Dimensionamento e Previsão do Mercado

Começamos com uma construção de cima para baixo ancorada no espaço de rack ativo publicado pelos operadores de colocation, que é multiplicado pelo gasto típico em armazenamento por MW de nova carga de TI.

Os resultados são testados em relação a verificações seletivas de baixo para cima, totais de remessas de fornecedores, volumes de unidades × preço médio de venda amostrados e movimentos de estoque de canal que ajustam os totais.

As variáveis que orientam o modelo incluem adições trimestrais de MW, mudanças na densidade de rack, a participação do armazenamento no CAPEX geral de infraestrutura de TI, a adoção de NVMe e as tendências de custo de energia que influenciam a composição de flash.

As perspectivas de cinco anos utilizam regressão multivariada combinada com análise de cenários validada por especialistas entrevistados; as lacunas nas evidências de baixo para cima são preenchidas com interpolação conservadora de períodos adjacentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas, verificações de variância em relação a sinais externos de mercado e aprovação de um gerente.

O conjunto de dados é atualizado anualmente, com atualizações intermediárias acionadas por eventos como grandes lançamentos de campi ou oscilações repentinas de câmbio, para que os clientes sempre recebam a visão mais recente.

Âncora de Credibilidade: Por que a Linha de Base de Armazenamento em Data Centers da África do Sul da Mordor Merece Confiança

Os números publicados frequentemente divergem porque cada empresa enquadra o escopo, o momento da moeda e a cadência de atualização de forma diferente.

Ao isolar apenas os gastos com hardware de data centers no país e alinhando-os com registros de implantação de rack e tendências de preço médio de venda auditadas, mantemos as estimativas transparentes e diretamente rastreáveis.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 514,38 M (2025) | ||

| USD 460 M (2024) | Consultoria Regional A | Exclui arrays flash de hiperescala e implantações de borda |

| USD 2,16 B (2024) | Consultoria Global B | Agrupa o stack completo de TI e os custos de construção de instalações no total de armazenamento |

Em conjunto, a comparação mostra que a linha de base da Mordor, de escopo restrito e atualização frequente, oferece aos tomadores de decisão um meio-termo equilibrado, amplo o suficiente para capturar mudanças genuínas de hardware, mas disciplinado o suficiente para evitar a inflação por gastos não relacionados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de armazenamento em data centers da África do Sul?

O mercado de armazenamento em data centers da África do Sul está em USD 573,28 milhões em 2026 e está no caminho certo para atingir USD 985,74 milhões até 2031, refletindo um CAGR de 11,45%.

Qual tecnologia de armazenamento é mais implantada na África do Sul?

Os sistemas de Rede de Área de Armazenamento lideram com 26,85% de participação, favorecidos para cargas de trabalho de bloco compartilhado de alto desempenho em ambientes bancários e de telecomunicações.

Por que a adoção de flash está crescendo apesar dos custos iniciais mais elevados?

A queda do USD/GB, a compressão mais eficiente e o menor consumo de energia tornam os arrays totalmente flash econômicos para cargas de trabalho de missão crítica, impulsionando uma expansão de segmento com CAGR de 12,15%.

Como a POPIA influencia as decisões de compra de armazenamento?

A lei exige o processamento local de dados pessoais, levando as empresas a implantar ou alugar armazenamento no país que atenda aos requisitos de conformidade e auditoria.

Página atualizada pela última vez em: