Tamanho e Participação do Mercado de Construção de Data Centers na África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

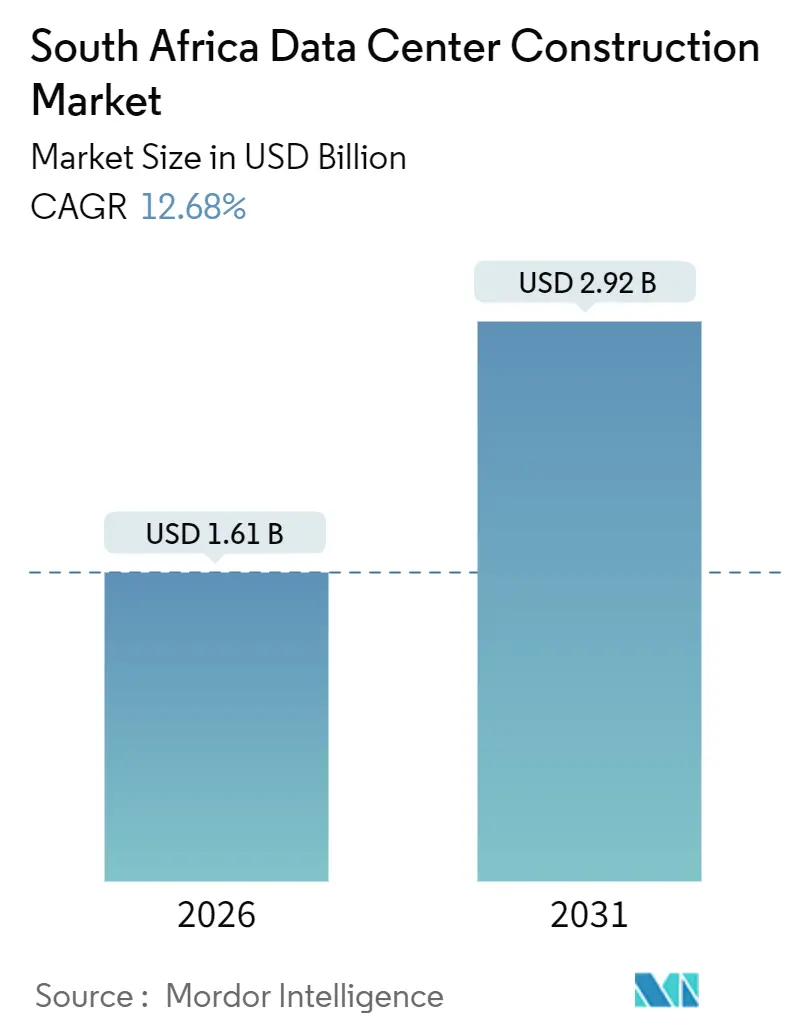

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na África do Sul por Mordor Intelligence

O tamanho do mercado de construção de data centers na África do Sul foi de USD 1,61 bilhão em 2026 e está projetado para atingir USD 2,92 bilhões até 2031, expandindo-se a uma CAGR de 12,68% ao longo do período de previsão, o que ressalta a mudança estrutural em direção à capacidade de nuvem e colocation hospedada localmente. A migração empresarial para plataformas no país está se acelerando à medida que a largura de banda de cabos submarinos, as energias renováveis no local e o resfriamento modular mitigam os dois principais gargalos: a instabilidade da rede elétrica da Eskom e a latência persistente em relação aos hubs europeus. A formação de capital permanece intensa, com hiperescaladores pré-construindo campi de Nível 4 capazes de hospedar pods de 40 megawatts, enquanto operadores de colocation tradicionais modernizam salas legadas para racks resfriados a líquido de 50 quilowatts. A concorrência está se intensificando em torno da diversidade de fibra, acordos de compra de energia renovável e mandatos de conformidade com nuvem soberana que mantêm cargas de trabalho regulamentadas dentro das fronteiras nacionais. Enquanto isso, a inflação no aço, cimento e equipamentos mecânicos importados está forçando o escalonamento de fases dos projetos, mesmo que os operadores façam hedge do risco cambial para proteger as margens no mercado de construção de data centers na África do Sul.

Principais Conclusões do Relatório

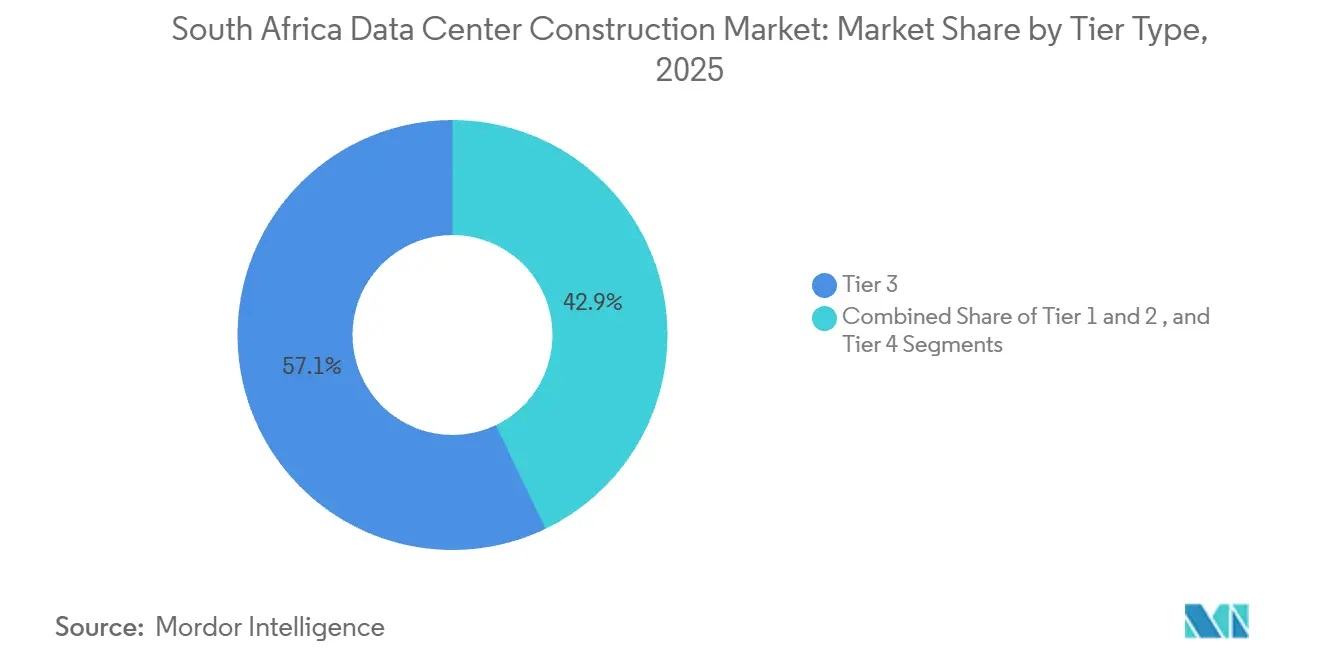

- Por classificação de nível, as instalações de Nível 3 detinham 57,13% da participação do mercado de construção de data centers na África do Sul em 2025, enquanto as implantações de Nível 4 estão se expandindo a uma CAGR de 13,41% até 2031.

- Por tamanho de data center, o segmento grande representou 50,45% do tamanho do mercado de construção de data centers na África do Sul em 2025, com a hiperescala avançando a uma CAGR de 13,62% à medida que as cargas de trabalho de inferência de IA escalam.

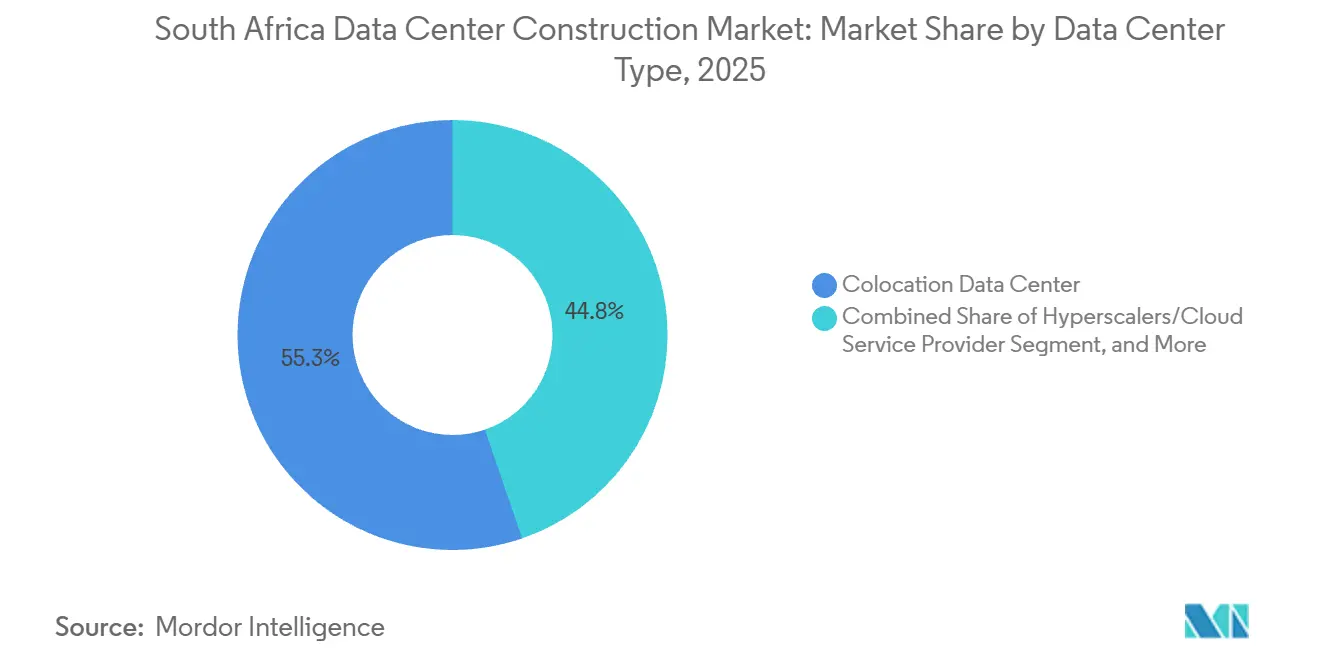

- Por tipo de data center, a colocation capturou 55,25% da receita em 2025, mas as autoconstruções de hiperescaladores estão previstas para registrar a CAGR mais rápida de 13,55% até 2031.

- Por componente de infraestrutura, os sistemas elétricos representaram 40,35% dos gastos de 2025, enquanto os sistemas mecânicos estão registrando uma CAGR prevista de 13,83% impulsionada pelo resfriamento a líquido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Nuvem e Hiperescaladores | +3.2% | Nacional – mais forte em Joanesburgo e Cidade do Cabo | Médio prazo (2 a 4 anos) |

| Chegadas de Cabos Submarinos Impulsionando a Conectividade | +2.8% | Nacional – principais pontos de entrada em Cidade do Cabo, Durban e Port Elizabeth | Longo prazo (≥ 4 anos) |

| Projetos de Energia Renovável no Local Mitigando o Risco da Rede Elétrica | +2.1% | Nacional – liderado pelo Cabo Ocidental e Gauteng | Médio prazo (2 a 4 anos) |

| Estratégia Nacional de IA Acelerando Construções de Alta Densidade | +1.9% | Nacional – pioneiros nos distritos tecnológicos de Joanesburgo | Longo prazo (≥ 4 anos) |

| Apoio Governamental ao Desenvolvimento de Data Centers | +1.4% | Zonas econômicas especiais em todo o país | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais em Zonas Econômicas Especiais | +1.2% | Coega, Atlantis, Richards Bay, OR Tambo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Nuvem e Hiperescaladores

A expansão do Azure da Microsoft no valor de ZAR 5,4 bilhões (USD 300 milhões), anunciada em março de 2025, e o lançamento do Google Cloud em Joanesburgo no valor de ZAR 2,5 bilhões no mesmo mês confirmam o compromisso dos hiperescaladores com a infraestrutura local. [1]Google LLC, "Lançamento da Região Cloud de Joanesburgo," cloud.google.comexpandiu sua região da Cidade do Cabo em 2025 para atender clientes de serviços financeiros sujeitos a restrições de residência de dados. [2]Amazon Web Services, "Documentação da Região Cidade do Cabo," aws.amazon.com Essas implantações obrigam os proprietários de colocation a reservar suítes de vários megawatts, aprofundar rotas de fibra e garantir 99,99% de disponibilidade, impulsionando o mercado de construção de data centers na África do Sul à medida que as empresas seguem as pegadas dos provedores de nuvem. A preferência dos hiperescaladores por acordos de compra de energia direta com desenvolvedores de renováveis eleva as barreiras de entrada para empresas menores. A pressão sobre as margens está levando operadores de segundo nível a agregar serviços gerenciados, opções de nuvem soberana e kits de integração híbrida como diferenciais.

Chegadas de Cabos Submarinos Impulsionando a Conectividade

O cabo 2Africa entregou 180 Tbps de capacidade em Cidade do Cabo e Durban em 2024, reduzindo os preços de trânsito IP em até 40% para operadoras domésticas. O sistema Equiano do Google adicionou outros 144 Tbps e uma diversidade sem precedentes de 24 pares de fibra, permitindo resiliência de caminho duplo valorizada por bancos e redes de conteúdo. Os consórcios de cabos estão agora colocalizando estações de aterrissagem dentro de salas de Nível 3, reduzindo a latência abaixo de 10 milissegundos para o tráfego com destino às metrópoles de Joanesburgo. O menor custo total de propriedade da rede está deslocando nós de distribuição de conteúdo de Londres para Cidade do Cabo, reforçando o papel do mercado de construção de data centers na África do Sul como hub regional. Operadores posicionados adjacentes aos pontos de aterrissagem podem monetizar a densidade de interconexão e capturar cargas de trabalho de edge de plataformas de streaming e jogos.

Projetos de Energia Renovável no Local Mitigando o Risco da Rede Elétrica

O campus JB7 da Teraco, em construção, integra energia solar no telhado e armazenamento em baterias projetados para cobrir 30% de sua carga base de 40 megawatts. [3]Teraco Data Environments, "Atualizações das Instalações JB4 e CT2," teraco.co.za A Africa Data Centres captou ZAR 2 bilhões (USD 110 milhões) em junho de 2024 para instalar painéis fotovoltaicos e baterias de íons de lítio em seus sites em Joanesburgo e Cidade do Cabo. A Agência Internacional de Energia registrou um salto de 120% nas implantações de baterias atrás do medidor na África do Sul em 2024, com a demanda de data centers representando uma parcela significativa. A autogeração renovável reduz os riscos dos contratos de hiperescala, permitindo promessas de disponibilidade de cinco noves apesar do corte de carga persistente. A intensidade de capital em torno de USD 1 a 1,5 milhão por megawatt para solar mais armazenamento eleva os limites para potenciais entrantes, consolidando o poder de mercado entre os incumbentes capazes de garantir dívida concessionária ou capital próprio.

Estratégia Nacional de IA Acelerando Construções de Alta Densidade

O plano de IA de 2024 do Departamento de Ciência e Inovação determina que 50% das cargas de trabalho de IA do setor público residam domesticamente até 2027, desencadeando aquisições de clusters de GPU e servidores de inferência. A Schneider Electric está fazendo parceria com operadores sul-africanos para implantar trocadores de calor de porta traseira e banhos de imersão que suportam racks acima de 50 quilowatts. Os pods de alta densidade exigem resfriamento a líquido, estruturas de rede de 400 gigabits e caminhos de energia de Nível 4, elevando o capex por megawatt e prolongando os cronogramas de comissionamento. Uma pesquisa de 2024 do Instituto de Profissionais de Tecnologia da Informação da África do Sul apontou uma escassez de 27% em talentos de engenharia de IA, indicando que a escassez de habilidades pode moderar a velocidade de implantação. Não obstante, o sinal de política ancora a demanda prevista, ajudando os hiperescaladores a justificar adições especulativas de capacidade no mercado de construção de data centers na África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede Elétrica Sobrecarregada e Não Confiável | -2.4% | Nacional – pressão máxima em Gauteng e Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Construção e Equipamentos | -1.8% | Nacional – amplificado pelo risco cambial | Médio prazo (2 a 4 anos) |

| Ameaças de Segurança da Máfia da Construção em Canteiros de Obras | -1.1% | Gauteng, KwaZulu-Natal, Cabo Oriental | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Engenharia de Resfriamento a Líquido | -0.9% | Nacional – aguda nas principais metrópoles | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rede Elétrica Sobrecarregada e Não Confiável

A Eskom ainda carrega uma dívida próxima de ZAR 400 bilhões (USD 22 bilhões) e uma frota de carvão envelhecida que força o corte de carga rotativo apesar das adições incrementais de renováveis. As tarifas municipais subiram 12,6% no ciclo fiscal 2024-2025, comprimindo as margens operacionais para salas de escala de megawatts. Os operadores superdimensionam geradores e conjuntos de íons de lítio em 15 a 20% em comparação com pares em geografias de rede estável, elevando os requisitos de capital e prolongando os períodos de retorno. As regras de soberania de dados impedem muitas empresas de fazer failover para regiões europeias, de modo que os cronogramas de migração se estendem até que os provedores possam comprovar 99,99% de disponibilidade por meio de renováveis e baterias no local. Os gargalos de transmissão restringem ainda mais o transporte de energia de produtores independentes de energia para os clusters de Joanesburgo, sublinhando o obstáculo estrutural ao mercado de construção de data centers na África do Sul.

Aumento dos Custos de Construção e Equipamentos

O índice de preços ao produtor da Statistics South Africa mostrou um aumento de 5,2% nos materiais de construção no quarto trimestre de 2024, enquanto um rand mais fraco inflacionou as faturas de UPS e plantas de resfriamento importadas em 8 a 10% em 2025. Os sistemas da Vertiv e da Schneider Electric representam aproximadamente um quarto dos gastos elétricos, de modo que as oscilações cambiais repercutem diretamente nos orçamentos. Os salários de trabalhadores qualificados aceleraram 15 a 20% ano a ano à medida que projetos de data centers, mineração e renováveis competiam por eletricistas e técnicos de HVAC. A extorsão da máfia da construção adiciona um prêmio imprevisível de 10 a 15% e meses de atrasos, de acordo com relatórios do setor. Para fazer hedge da exposição, os construtores firmam contratos EPC de preço fixo e reservam câmbio antecipadamente, mas essas táticas reduzem a flexibilidade e podem incorporar custos elevados caso os materiais se suavizem, esfriando o crescimento de curto prazo no mercado de construção de data centers na África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Prêmio de Tolerância a Falhas Impulsiona a Adoção do Nível 4

Em 2025, as instalações de Nível 3 detinham uma participação dominante de 57,13% do mercado de construção de data centers da África do Sul, enquanto as implantações de Nível 4 estão no caminho certo para crescer a uma robusta CAGR de 13,41%, estendendo-se até 2031. As salas de Nível 3 representaram a maior parte do espaço implantado em 2025, mas as novas construções de Nível 4 estão crescendo mais rapidamente à medida que hiperescaladores e processadores de pagamento exigem resiliência absoluta. Um único pod de Nível 4 pode hospedar blocos de 40 megawatts, com alimentações de concessionária duplicadas, painéis de distribuição com manutenção simultânea e loops duplos de resfriamento a líquido, elevando o capex em aproximadamente 35% acima dos projetos de Nível 3. Esses custos são compensados por acordos de nível de serviço que garantem 99,995% de disponibilidade, uma linha de base exigida por plataformas de negociação em tempo real e de dinheiro móvel.

As seguradoras e os reguladores setoriais agora fazem referência às diretrizes de Nível 4, incentivando as instituições financeiras a atualizar suas pegadas de recuperação de desastres dentro do mercado de construção de data centers na África do Sul. Os operadores mitigam o desembolso de caixa inicial por meio de implantação modular, empilhando blocos de 5 a 10 megawatts em sucessão faseada enquanto aproveitam análises de manutenção preditiva para limitar o tempo de inatividade. A abordagem cria uma pista para clusters híbridos de treinamento de IA, que dependem de trens de energia ininterruptos e circulação de refrigerante direto ao chip.

Por Tamanho de Data Center: Campi de Hiperescala Comandam a Alocação de Capital

Em 2025, o segmento grande representou 50,45% do mercado de construção de data centers da África do Sul. À medida que as cargas de trabalho de inferência de IA aumentam, o segmento de hiperescala está preparado para crescer, avançando a uma notável CAGR de 13,62%. As pegadas de hiperescala, definidas como instalações acima de 20 megawatts ou 10.000 metros quadrados, apresentaram a trajetória de crescimento mais forte em 2025 e mantêm uma CAGR líder de dois dígitos. As construções especulativas agora apresentam estruturas Ethernet de 400 gigabits, contenção de corredor para tanques de imersão a líquido e racks de 48U capazes de hospedar nós de 8 GPUs para inferência de IA generativa.

A Microsoft e o Google selecionaram terrenos em áreas abertas próximos aos troncos de fibra de Joanesburgo, pré-instalando alimentadores de alta tensão e estações de tratamento de água para suportar fases de expansão. A economia de grandes campi depende de acordos de compra de energia de longo prazo que fixam tarifas renováveis por 10 a 15 anos, fazendo hedge contra a volatilidade das tarifas da Eskom. As instalações de médio porte, que atendem à colocation empresarial tradicional, enfrentam rotatividade à medida que fornecedores de software como serviço desviam cargas de trabalho de densidade moderada para zonas de nuvem pública. Os pequenos centros de edge ancoram fatias de rede 5G e cache regional, mas capturam um envelope de capital mais estreito em relação à atração gravitacional da hiperescala dentro do mercado de construção de data centers na África do Sul.

Por Tipo de Data Center: Colocation Pivota para Serviços Gerenciados à Medida que Hiperescaladores Internalizam

Os serviços de colocation garantiram 55,25% da receita em 2025. No entanto, as autoconstruções de hiperescaladores estão definidas para superar, com uma taxa de crescimento projetada de CAGR de 13,55% até 2031. A colocation permaneceu a principal fonte de receita em 2025, mas agora cresce abaixo da média do mercado de construção de data centers na África do Sul. Os inquilinos âncora preferem campi dedicados que garantam resultados de latência, custo e segurança sem margens intermediárias. A migração resultante de atacado para autoconstrução é mais visível nas pegadas de hiperescaladores que agrupam direitos de fibra, conexões de subestação de 150 quilovolts e acordos de compra de energia solar sob um único framework de construir-operar-possuir.

Os incumbentes de colocation protegem sua participação oferecendo estruturas de rede gerenciadas, interconexões entre nuvens e cofres soberanos em conformidade regulatória, consolidando a relevância para empresas que buscam TI híbrida. Os data centers de edge e empresariais preservam um papel na detecção de crimes financeiros críticos em termos de latência e na recuperação de desastres de baixa pegada, mas enfrentam compressão de margens. A mudança em direção à diferenciação na camada de serviços, em vez do espaço físico no piso, sustenta os gastos estratégicos em todo o mercado de construção de data centers na África do Sul.

Por Infraestrutura: Sistemas Mecânicos Capturam Participação Crescente com as Necessidades de Resfriamento de IA

Os sistemas elétricos constituíram 40,35% dos gastos de 2025. Por outro lado, os sistemas mecânicos, impulsionados pela ascensão do resfriamento a líquido, estão registrando uma taxa de crescimento prevista de CAGR de 13,83%. Os equipamentos elétricos, painéis de distribuição, conjuntos de UPS, geradores a diesel e baterias de íons de lítio ainda lideram os desembolsos de capital, mas os sistemas mecânicos registram a expansão mais rápida até 2031. A adoção de resfriamento a líquido é ubíqua nas novas salas de GPU, onde densidades de rack de 50 quilowatts triplicam os requisitos de remoção de calor em comparação com cargas x86 virtualizadas. Os operadores fazem parceria com a Schneider Electric para trocadores de calor de porta traseira que reduzem o consumo de água em 40%, satisfazendo as restrições municipais no Cabo Ocidental.

Os resfriadores adiabáticos da Vertiv, implantados em 2025, reduzem o PUE para 1,3, alinhando-se com os mandatos de sustentabilidade dos hiperescaladores. O hardware de servidores, armazenamento e rede também escala as curvas de custo à medida que o número de nós de GPU aumenta. Os gastos com construção geral aumentam porque fundações de laje mais espessas e supressão de incêndio aprimorada acomodam racks mais pesados e reservatórios de refrigerante dielétrico. Os integradores de design-build incorporam modelagem de gêmeo digital para validar a dinâmica de fluidos, encurtando o tempo até a receita apesar das taxas de engenharia iniciais mais elevadas em todo o mercado de construção de data centers na África do Sul.

Análise Geográfica

Joanesburgo representa a esmagadora maioria dos megawatts instalados, aproveitando a proximidade com a Bolsa de Valores de Joanesburgo, as sedes bancárias e a fibra metropolitana mais densa. As novas adições de capacidade em Isando, Bredell, Midrand e Samrand registraram crescimento de dois dígitos em 2025, impulsionadas por contratos de atacado de âncoras de nuvem e fintech. As restrições da rede elétrica permanecem mais agudas em Gauteng, de modo que a energia solar no local e as turbinas a gás figuram de forma proeminente nos novos pedidos de licenciamento, reforçando a intensidade de capital no mercado de construção de data centers na África do Sul.

A Cidade do Cabo, historicamente um hub secundário, acelerou em 2025 graças às chegadas dos cabos Equiano e 2Africa, que reduziram drasticamente os custos de trânsito internacional. A sala CT2 da Teraco adicionou 32 megawatts e tornou-se a primeira na África a colocar dois pontos de aterrissagem de cabos submarinos sob o mesmo teto, criando um nó de distribuição de conteúdo para provedores de streaming e jogos que visam espectadores do sul da África. Os preços favoráveis de terrenos e as temperaturas ambiente mais frias suportam metas de PUE mais baixas, mas os regulamentos de escassez de água obrigam a adoção generalizada de configurações de resfriamento adiabático ou de circuito fechado. Os incentivos provinciais que promovem empregos verdes e a adoção de renováveis tornam ainda mais atraente a economia dos projetos.

As metrópoles secundárias como Durban, Port Elizabeth e Bloemfontein permanecem incipientes, mas estrategicamente relevantes para processamento de edge, recuperação de desastres e mandatos regulatórios de redundância geográfica. As zonas econômicas especiais de Coega, Atlantis e Richards Bay oferecem isenções fiscais e depreciação acelerada, mas a adesão é modesta porque os inquilinos priorizam a adjacência de carga de trabalho ao núcleo financeiro de Joanesburgo. Não obstante, os casos de uso de baixa latência 5G em telemedicina e mineração autônoma estimulam a demanda por clusters de implantação de micro-edge, sugerindo uma camada de computação distribuída que complementará, em vez de canibalizar, os campi principais dentro do mercado de construção de data centers na África do Sul.

Cenário Competitivo

A liderança de mercado está concentrada entre um punhado de incumbentes que possuem a profundidade de capital para integrar terrenos, energia e interconexões neutras em relação às operadoras. A Teraco, sob a propriedade da Berkshire Partners e da Permira, opera perto de 190 megawatts em quatro campi metropolitanos e detém rotas exclusivas de fibra de longa distância ligando Joanesburgo e Cidade do Cabo. A Africa Data Centres, controlada pela Liquid Intelligent Technologies, integra colocation de varejo com conectividade de última milha, aproveitando o backbone pan-africano da Liquid para vender pacotes de largura de banda de forma cruzada. A Vantage Data Centers, apoiada pela DigitalBridge, importa seu modelo de hiperescala dos EUA para implantar módulos de 30 megawatts completos com subestações de 110 quilovolts e acordos de compra de energia solar. Juntas, essas empresas sustentam o poder de precificação por meio de contratos de interconexão plurianuais, mas o crescente número de autoconstruções de hiperescaladores limita a escalada das tarifas de rack, preservando a alavancagem dos clientes no mercado de construção de data centers na África do Sul.

Os novos entrantes visam a integração vertical para contornar a dependência de proprietários. A Visa inaugurou uma instalação dedicada em Joanesburgo em julho de 2025 para hospedar cargas de trabalho de processamento de pagamentos que exigem conformidade com PCI-DSS e latência de milissegundos de um único dígito. A Equinix utilizou a Platform Equinix para abrir a sala JN1 no final de 2024, apostando que as estruturas globais de interconexão atraem empresas multinacionais que já utilizam a marca em outras regiões. O apoio de financiamento ao desenvolvimento do empréstimo de USD 100 milhões do Banco Mundial à Raxio sublinha o apetite institucional por rendimentos de infraestrutura digital africana, desde que os operadores garantam pipelines confiáveis de energia e fibra.

A diferenciação competitiva agora depende de credenciais de sustentabilidade, densidade pronta para IA e sobreposições de serviços gerenciados. Os operadores que implantam análises EcoStruxure da Schneider Electric ou otimização de resfriamento orientada por aprendizado de máquina apertam as métricas de PUE e intensidade de carbono, conquistando mandatos de sustentabilidade dos hiperescaladores. As iniciativas na camada de serviços incluem enclaves de nuvem soberana para dados do setor público, soluções de ciber-resiliência e orquestração de conformidade que abordam os requisitos da Lei de Proteção de Informações Pessoais. O manual sinaliza uma mudança de puro tijolo e argamassa para a captura de valor centrada em plataformas no mercado de construção de data centers na África do Sul.

Líderes do Setor de Construção de Data Centers na África do Sul

Teraco Data Environments (Pty) Ltd

Africa Data Centres (Pty) Ltd

Equinix South Africa (Pty) Ltd

Vantage Data Centers South Africa (Pty) Ltd

Open Access Data Centres (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Teraco concluiu a estrutura de aço do seu campus de Nível 4 JB7 em Joanesburgo, mantendo o cronograma para a energização da fase um de 40 megawatts no quarto trimestre de 2026.

- Novembro de 2025: A Teraco concluiu sua expansão CT2 na Cidade do Cabo, adicionando 32 megawatts de capacidade em oito salas com energia solar e baterias no local.

- Agosto de 2025: A Teraco comissionou sua expansão JB4 em Joanesburgo, liberando 30 megawatts adaptados para racks de IA de alta densidade.

- Julho de 2025: A Visa inaugurou seu primeiro data center africano em Joanesburgo para executar cargas de trabalho de processamento de pagamentos e detecção de fraudes.

Escopo do Relatório do Mercado de Construção de Data Centers na África do Sul

O Mercado de Construção de Data Centers na África do Sul refere-se ao desenvolvimento e estabelecimento de instalações de data centers, abrangendo o design, a construção e a instalação de infraestrutura necessária para suportar armazenamento, processamento e gerenciamento de dados. Isso inclui sistemas elétricos, componentes mecânicos, construção geral e serviços associados.

O Relatório do Mercado de Construção de Data Centers na África do Sul é Segmentado por Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocation, Hiperescaladores/CSPs e Empresarial e Edge), Infraestrutura (Elétrica, Mecânica, Construção Geral e Serviços). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Data Center de Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem (CSPs) |

| Data Center Empresarial e Edge |

| Infraestrutura Elétrica | Solução de Distribuição de Energia |

| Soluções de Backup de Energia | |

| Infraestrutura Mecânica | Sistemas de Resfriamento |

| Racks e Gabinetes | |

| Servidores e Armazenamento | |

| Outra Infraestrutura Mecânica | |

| Construção Geral | |

| Serviços - Design e Consultoria, Integração, Suporte e Manutenção |

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho de Data Center | Pequeno | |

| Médio | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Data Center | Data Center de Colocation | |

| Hiperescaladores/Provedores de Serviços em Nuvem (CSPs) | ||

| Data Center Empresarial e Edge | ||

| Por Infraestrutura | Infraestrutura Elétrica | Solução de Distribuição de Energia |

| Soluções de Backup de Energia | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | |

| Racks e Gabinetes | ||

| Servidores e Armazenamento | ||

| Outra Infraestrutura Mecânica | ||

| Construção Geral | ||

| Serviços - Design e Consultoria, Integração, Suporte e Manutenção | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de data centers na África do Sul em 2026?

Está avaliado em USD 1,61 bilhão em 2026, com uma CAGR prevista de 12,68% até 2031.

Qual segmento de nível está crescendo mais rapidamente nas construções de data centers sul-africanos?

As instalações de Nível 4, projetadas para disponibilidade de cinco noves, estão se expandindo a uma CAGR de 13,41% até 2031.

Por que os campi de hiperescala estão ganhando participação em relação à colocation tradicional?

Os provedores de nuvem preferem possuir campi dedicados para controlar latência, energia renovável e custos, levando os operadores de colocation a pivotar em direção a serviços gerenciados.

Qual papel as chegadas de cabos submarinos desempenham no crescimento do mercado?

Novos sistemas como o 2Africa e o Equiano reduzem os custos de trânsito, melhoram a redundância e atraem cargas de trabalho de distribuição de conteúdo e nuvem para data centers no país.

Como os operadores estão mitigando a instabilidade da rede elétrica da Eskom?

Os construtores incorporam painéis solares, baterias de íons de lítio e geradores a diesel em projetos de terrenos abertos, visando cobertura de geração no local de 30 a 50% da demanda de carga base.

Quais províncias fora de Gauteng e do Cabo Ocidental mostram potencial para implantações de edge?

Durban, em KwaZulu-Natal, e a zona econômica especial de Coega, próxima a Port Elizabeth, são locais de edge emergentes para recuperação de desastres e aplicações habilitadas para 5G.

Página atualizada pela última vez em: