Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

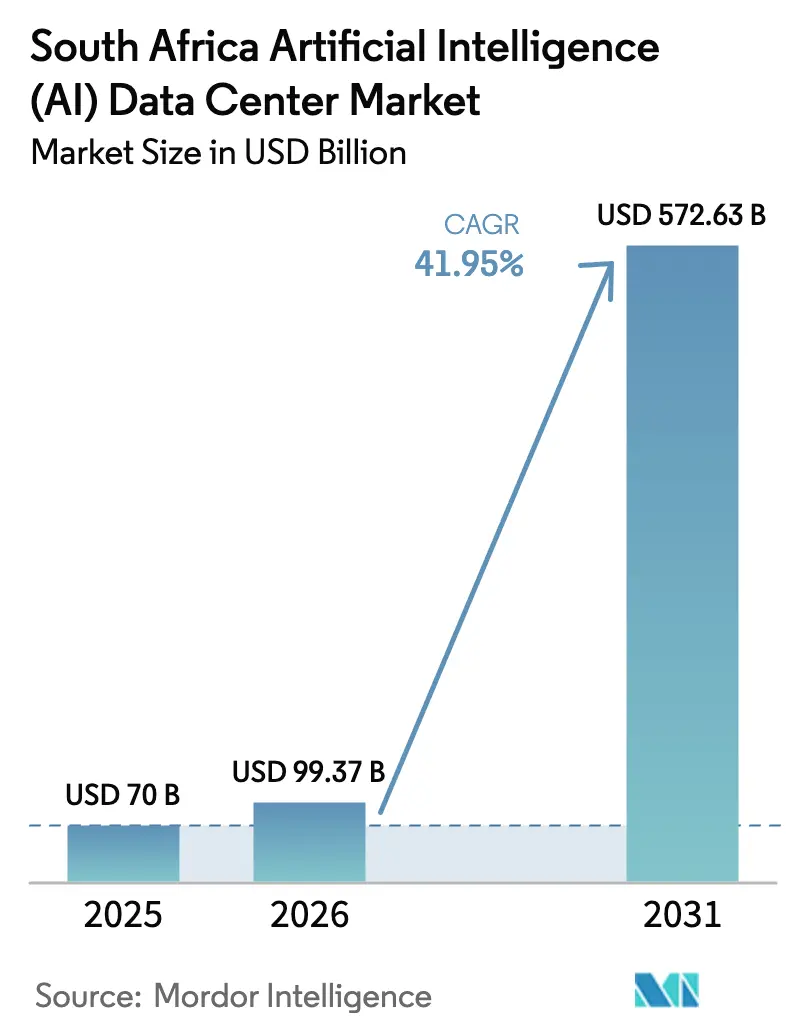

| Tamanho do mercado no ano base (2025) | 70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 99.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 572.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da África do Sul pela Mordor Intelligence

O tamanho do mercado de data centers de inteligência artificial da África do Sul deverá crescer de USD 70 milhões em 2025 para USD 99,37 milhões em 2026, com previsão de atingir USD 572,63 milhões até 2031, a uma CAGR de 41,95% no período de 2026 a 2031. Influxos acelerados de capital de hiperscaladores, uma Estratégia Nacional de IA bem articulada e incentivos de modernização da rede elétrica posicionam a África do Sul no centro do desenvolvimento de infraestrutura de IA da África Subsaariana. A demanda de empresas e governos por regiões de nuvem soberana, a aceleração de cargas de trabalho de borda habilitadas por 5G e as regras de transferência virtual que desbloqueiam acordos de compra de energia renovável de longo prazo ampliam ainda mais as perspectivas de crescimento. O momentum competitivo é reforçado por parcerias de hardware que garantem o fornecimento de GPU, enquanto inovações em resfriamento energeticamente eficiente mitigam as restrições de recursos. Esses elementos, em conjunto, sustentam o mercado de data centers de inteligência artificial da África do Sul como um ponto de chegada preferencial para a consolidação de cargas de trabalho de IA africanas.

Principais Conclusões do Relatório

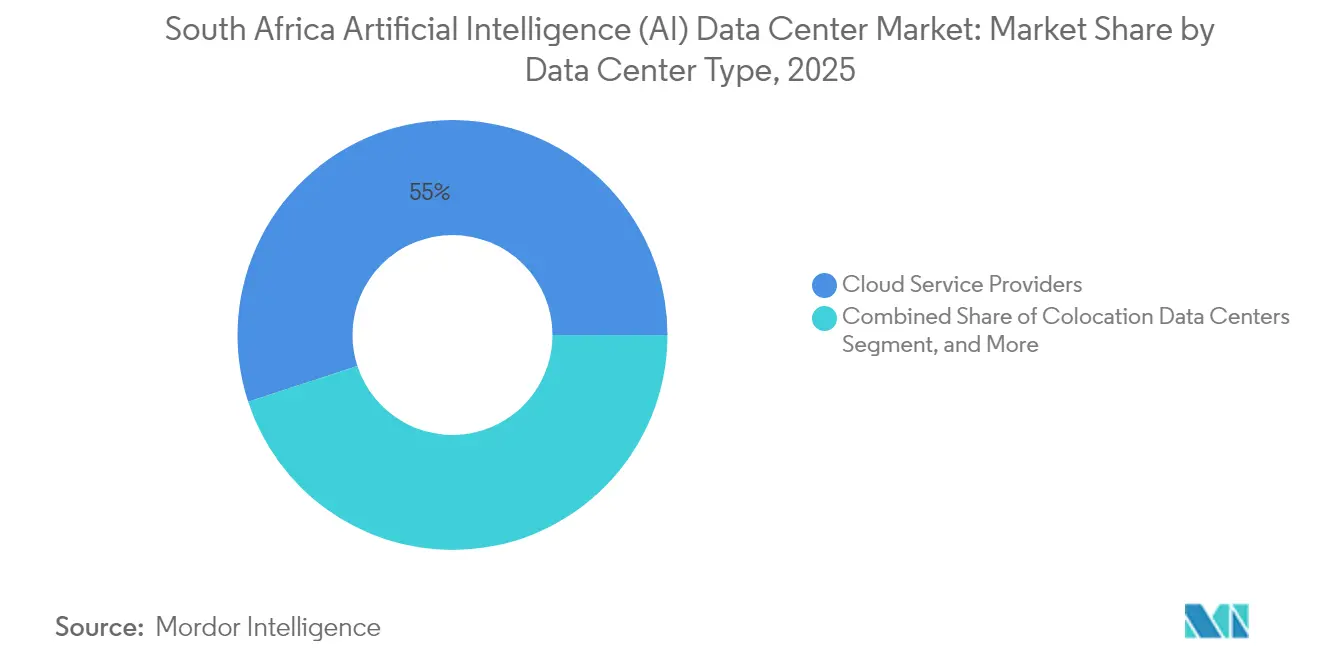

- Por tipo de data center, os Provedores de Serviços em Nuvem lideraram o mercado de data centers de inteligência artificial da África do Sul com uma participação de receita de 55,02% em 2025; os Data Centers de Colocalização estão projetados para avançar a uma CAGR de 45,14% até 2031.

- Por componente, o Software representou 45,05% da participação do mercado de data centers de inteligência artificial da África do Sul em 2025, enquanto o Hardware está posicionado para o crescimento mais rápido, com uma CAGR de 45,2% até 2031.

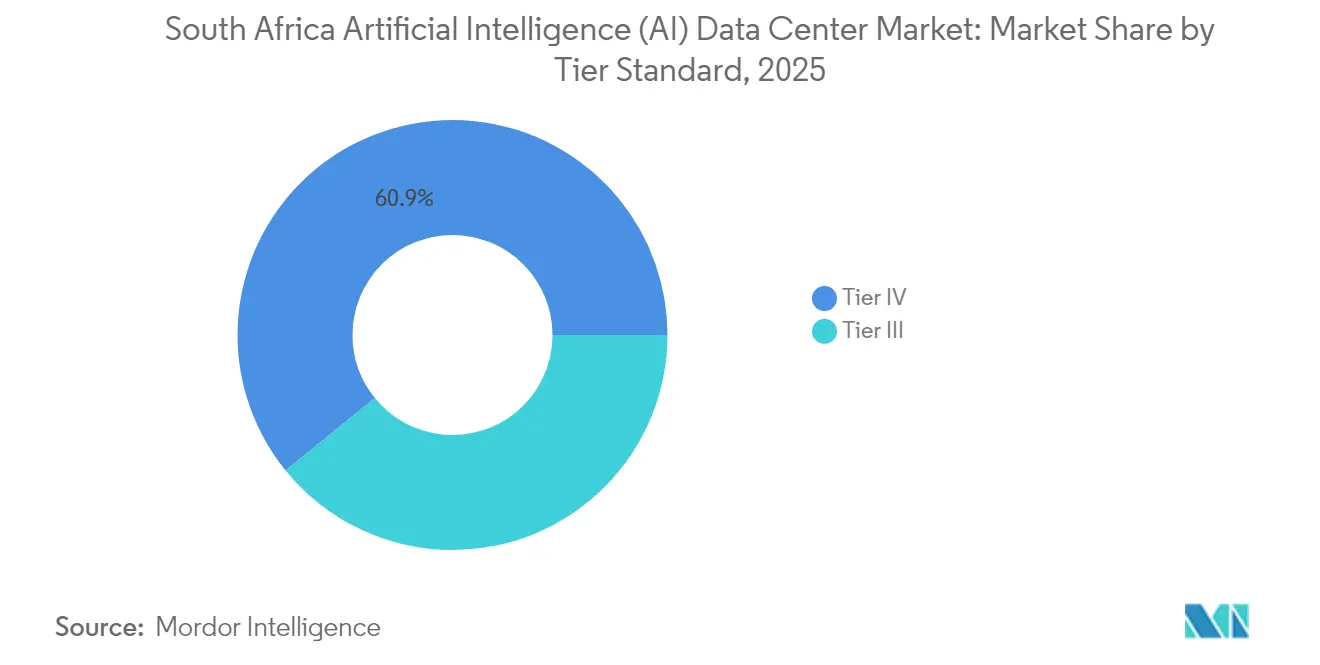

- Por padrão de nível, as instalações de Nível IV capturaram uma participação de 60,85% do tamanho do mercado de data centers de inteligência artificial da África do Sul em 2025; as implantações de Nível III estão projetadas para crescer a uma CAGR de 45,3% até 2031.

- Por setor de usuário final, TI e ITES detinham uma participação de 33,21% do mercado de data centers de inteligência artificial da África do Sul em 2025, enquanto as cargas de trabalho de Internet e Mídia Digital estão se expandindo a uma CAGR de 42,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Influxos de capital de hiperscaladores acelerando construções de campus de múltiplos MW | +12.5% | Nacional, concentrado em Gauteng e Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Avanço da transformação digital de empresas e governos com prioridade à nuvem | +8.7% | Nacional, com ganhos antecipados em Joanesburgo, Cidade do Cabo, Durban | Curto prazo (≤ 2 anos) |

| Implantação do 5G impulsionando a demanda por IA de borda e cargas de trabalho de baixa latência | +7.2% | Nacional, centros urbanos priorizados | Médio prazo (2 a 4 anos) |

| Estratégia Nacional de IA visando investimento de ZAR 70 bilhões até 2030 | +6.8% | Nacional | Longo prazo (≥ 4 anos) |

| Regras de transferência virtual desbloqueando acordos de compra de energia renovável de longo prazo para data centers | +4.9% | Nacional, particularmente benéfico para o Cabo Ocidental e o Cabo do Norte | Médio prazo (2 a 4 anos) |

| Parcerias de colocalização prontas para NVIDIA DGX reduzindo barreiras de entrada em IA | +3.1% | Nacional, concentrado nos principais hubs de data centers | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Influxos de Capital de Hiperscaladores Acelerando Construções de Campus de Múltiplos MW

Compromissos de hiperscaladores superiores a USD 3 bilhões estão reformulando a escala das instalações em Gauteng e no Cabo Ocidental. A expansão de ZAR 5,4 bilhões da Microsoft e o investimento de USD 1,7 bilhão da AWS na região da Cidade do Cabo elevam o padrão para a capacidade de um único local, levando os fornecedores locais a atualizar seus backbones de fibra e subestações no local.[1]Microsoft África do Sul, "Microsoft anuncia investimento de 5,4 bilhões de ZAR na África do Sul para acelerar a transformação digital", news.microsoft.com A região de nuvem de Joanesburgo do Google otimiza cargas de trabalho de IA sensíveis à latência, e os volumes de aquisição permitem que provedores downstream negociem preços de GPU mais favoráveis. As economias de escala resultantes comprimem os prazos de implantação e aumentam a competitividade do mercado de data centers de inteligência artificial da África do Sul em todo o continente.

Avanço da Transformação Digital de Empresas e Governos com Prioridade à Nuvem

As regulamentações de transferência virtual promulgadas em 2024 permitem que os data centers obtenham energia renovável diretamente, dando às empresas confiança para migrar cargas de trabalho sensíveis. Instituições financeiras como o Standard Bank economizaram ZAR 1,1 bilhão por meio da detecção de fraudes baseada em IA, demonstrando retorno sobre o investimento tangível. Programas paralelos de modernização na Agência Estatal de Tecnologia da Informação aceleram a migração de aplicações legadas para instalações prontas para IA. Os gastos com defesa por meio do programa DAIRU injetam R51,8 bilhões em pesquisa e desenvolvimento soberano de IA, adicionando uma base de demanda governamental segura. Coletivamente, essas iniciativas encurtam os ciclos de vendas e aprofundam as taxas de utilização para capacidade otimizada para IA.

Implantação do 5G Impulsionando a Demanda por IA de Borda e Cargas de Trabalho de Baixa Latência

A cobertura populacional de 44% da MTN, combinada com os testes de 5.5G a 8,6 Gbps, eleva a África do Sul ao nível global de elite em desempenho de banda larga móvel.[2]MTN Group, "Annual Reports and Financial Results 2024," mtn.com Casos industriais de baixa latência, manutenção preditiva na manufatura, transporte autônomo na mineração e análises de vídeo em tempo real exigem locais de computação dentro de 50 km dos pontos de extremidade. Operadoras de telecomunicações como a Vodacom aproveitam os nós de borda da Microsoft para automatizar a otimização de redes, atuando simultaneamente como fornecedoras de infraestrutura e inquilinas âncora. A demanda por micro data centers expande o total do espaço endereçável além de Joanesburgo e Cidade do Cabo, distribuindo oportunidades de receita pelas cidades de segundo nível.

Estratégia Nacional de IA Visando Investimento de ZAR 70 Bilhões até 2030

A Estratégia Nacional de IA oferece incentivos fiscais em projetos acima de R100 milhões, agiliza as aprovações ambientais e exige prontidão em IA para aquisições de TIC do setor público.[3]Departamento de Ciência e Inovação, "Estratégia de Inteligência Artificial para a África do Sul", dst.gov.za Os clusters de pesquisa universitária exigem computação nacional para cumprir as cláusulas de soberania de dados, estimulando ainda mais as adições de capacidade. O financiamento concessionário de bancos multilaterais de desenvolvimento preenche as lacunas de financiamento em estágio inicial, reduzindo o custo médio ponderado de capital para construções em campo aberto. A clareza política amplia o conjunto de investidores e estabiliza a previsão para o mercado de data centers de inteligência artificial da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica da Eskom e risco recorrente de cortes de energia | -8.3% | Nacional, mais grave em Gauteng e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Alto capex/opex para energia de altíssima densidade e resfriamento líquido avançado | -6.1% | Nacional, concentrado nos principais hubs de data centers | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de GPU inflacionando os prazos de entrega e os custos de hardware | -4.7% | Cadeia de suprimentos global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Restrições de escassez hídrica no resfriamento evaporativo em larga escala em Gauteng e no Cabo Ocidental | -3.4% | Províncias de Gauteng e Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica da Eskom e Risco Recorrente de Cortes de Energia

Os apagões de Estágio 4 persistiram por 89 dias em 2024, forçando os data centers a desviar até 15% do opex para a geração a diesel. Os operadores agora mantêm reservas de combustível de 48 horas e investem em subestações de dupla alimentação, elevando os obstáculos de capex em relação a mercados comparáveis. O programa de energia solar combinada com armazenamento de 120 MW da Teraco reduz a exposição, mas exige gastos iniciais superiores a R2 bilhões. Os gargalos de transmissão limitam a integração de energia renovável a cerca de 2 GW em nível nacional, resultando em dependência de curto prazo de usinas de pico com alto teor de carbono. Esses fatores comprimem as margens e ampliam os períodos de retorno do investimento, mesmo com o aumento da demanda.

Alto Capex/Opex para Energia de Altíssima Densidade e Resfriamento Líquido Avançado

Racks de GPU que excedem 40 kW exigem resfriamento líquido ou por imersão, o que acrescenta de 35% a 50% nos custos de primeiro investimento. As unidades híbridas da Schneider Electric proporcionam 75% de economia de energia, mas exigem um investimento de R5 a 8 milhões por 100 kW de capacidade de resfriamento. A escassez de técnicos certificados eleva os contratos de serviço em 20% a 25%, e a cadeia de suprimentos doméstica limitada de fluidos dielétricos amplifica a volatilidade do opex. Para operadores menores, essa economia dificulta o posicionamento competitivo frente às autoconstruções de hiperscaladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Momentum da Colocalização se Consolida no Footprint dos Hiperscaladores

O tamanho do mercado de data centers de inteligência artificial da África do Sul para Provedores de Serviços em Nuvem foi liderado por uma participação de 55,02% em 2025, refletindo os compromissos coletivos de USD 3 bilhões da Microsoft, AWS e Google. As instalações de colocalização estão agora projetadas para registrar uma CAGR de 45,14% até 2031, à medida que as empresas buscam arquiteturas híbridas que combinam controle soberano com compatibilidade de hiperscaladores. O projeto da Africa Data Centers na Cidade do Cabo eleva a capacidade instalada de 30 MW para 50 MW, ilustrando o apetite sustentado por capex entre os anfitriões neutros.

Os provedores de colocalização aproveitam a neutralidade de operadoras para agregar tráfego de nós de borda 5G, redes de distribuição de conteúdo e ecossistemas de fintech. As opções de energia renovável como serviço, habilitadas pelas regras de transferência virtual, diferenciam ainda mais as ofertas. A proliferação de cargas de trabalho de inferência distribuída amplia os requisitos de cobertura geográfica, gerando a necessidade de pods de micro-colocalização em Durban e Port Elizabeth. Essas tendências posicionam a capacidade de terceiros como uma alavanca de crescimento fundamental em todo o mercado de data centers de inteligência artificial da África do Sul.

Por Componente: A Ascensão do Hardware Segue a Estabilização do Fornecimento de GPU

O Software reteve 45,05% da participação do mercado de data centers de inteligência artificial da África do Sul em 2025, impulsionado pela rápida adoção de SaaS para modelos de linguagem, detecção de fraudes e análises preditivas. No entanto, o hardware está previsto para superar todos os outros componentes com uma CAGR de 45,2%, sustentada pelas implantações do NVIDIA DGX SuperPOD e pedidos de aceleradores personalizados de operadoras de telecomunicações. As atualizações de infraestrutura de energia e resfriamento acompanham esse momentum, com tanques de imersão projetados para cargas de 200 kW ganhando aceitação.

A camada de serviços captura valor por meio de contratos de projeto e construção, orquestração de clusters de GPU e gestão de MLOps, especialmente à medida que as empresas enfrentam lacunas de habilidades. As ofertas completas da Altron exemplificam como os integradores mitigam os obstáculos à adoção ao agrupar hardware, software e operações gerenciadas. A combinação da aceleração de hardware e da otimização de serviços reforça o ciclo de capital para o setor de data centers de inteligência artificial da África do Sul.

Por Padrão de Nível: Os Projetos de Nível III Atendem às Necessidades de IA Distribuída

As construções de Nível IV dominaram 60,85% da capacidade de 2025, refletindo os requisitos dos hiperscaladores para tolerância a falhas. No entanto, o Nível III está projetado para registrar uma CAGR de 45,3%, à medida que os operadores equilibram o tempo de atividade com a intensidade de capital. Os critérios de manutenção simultânea do Uptime Institute atendem às expectativas de disponibilidade de 99,982%, ao mesmo tempo em que reduzem a sobrecarga de redundância, tornando-os atraentes para implantações de borda e regionais.

A inferência de borda para mineração e manufatura tolera breves janelas de manutenção, tornando o Nível III a topologia preferida fora dos centros metropolitanos. A escassez de certificação oferece vantagem para os pioneiros a qualquer provedor que obtenha o reconhecimento formal de Nível III ou IV, abrindo portas para setores regulamentados como bancário e de saúde. A diversidade dos níveis de criticidade das cargas de trabalho, portanto, fomenta uma combinação de níveis estratificada em todo o mercado de data centers de inteligência artificial da África do Sul.

Por Setor de Usuário Final: A Ascensão da Mídia Digital Reorganiza os Padrões de Demanda

Os setores de TI e ITES ainda representavam 33,21% da demanda de usuários finais em 2025, ancorados por projetos de migração para a nuvem e inovação em fintech. No entanto, as cargas de trabalho de Internet e Mídia Digital estão avançando a uma CAGR de 42,8%, impulsionadas pela IA generativa para criação de conteúdo e personalização de streaming OTT em tempo real. As economias da Standard Bank com fraude por meio de IA validam o retorno sobre o investimento em serviços financeiros, enquanto o processamento de sinistros de IA da Discovery Health estende a adoção para a área de saúde.

A manufatura registra crescimento na inspeção de qualidade por visão computacional, e os players de telecomunicações implantam IA para automação da experiência do cliente. As alocações governamentais e de defesa, exemplificadas pelo programa DAIRU, adicionam cargas de trabalho soberanas que devem residir em território nacional. Esses verticais diversos garantem perfis de utilização equilibrados em todo o mercado de data centers de inteligência artificial da África do Sul.

Análise Geográfica

Os investimentos de hiperscaladores superiores a USD 3 bilhões consolidam Gauteng e o Cabo Ocidental como o núcleo do mercado de data centers de inteligência artificial da África do Sul. Joanesburgo abriga a maioria dos campi de hiperescala, que aproveitam rotas densas de fibra e atendem à demanda do setor de serviços financeiros. A Cidade do Cabo se beneficia dos aterrisamentos de cabos submarinos e de redes ricas em energia renovável, permitindo que os operadores garantam acordos de compra de energia verde de longo prazo que reduzem os custos de energia nivelados.

Metrópoles secundárias como Durban e Port Elizabeth emergem como pontos de preparação para IA de borda, atendendo a corredores industriais e hubs de logística que exigem inferência de baixa latência. As políticas de transferência virtual estendem o acesso a energias renováveis além do modelo centralizado da Eskom, fomentando preços competitivos de eletricidade para construções distribuídas. Coletivamente, a diversificação geográfica fortalece a resiliência nacional enquanto expande a capacidade total em todo o mercado de data centers de inteligência artificial da África do Sul.

A expertise operacional da África do Sul em equilibrar cortes de energia, escassez hídrica e descarbonização da rede elétrica apresenta um modelo transferível para os estados vizinhos. As colaborações transfronteiriças já estão emergindo por meio de iniciativas pan-africanas lideradas pela Cassava Technologies e pela Africa Data Centers. Como resultado, os operadores locais posicionam as instalações domésticas como nós de encaminhamento para a redistribuição de cargas de trabalho de IA continentais, reforçando assim o papel da África do Sul como gateway para a África Subsaariana.

Cenário Competitivo

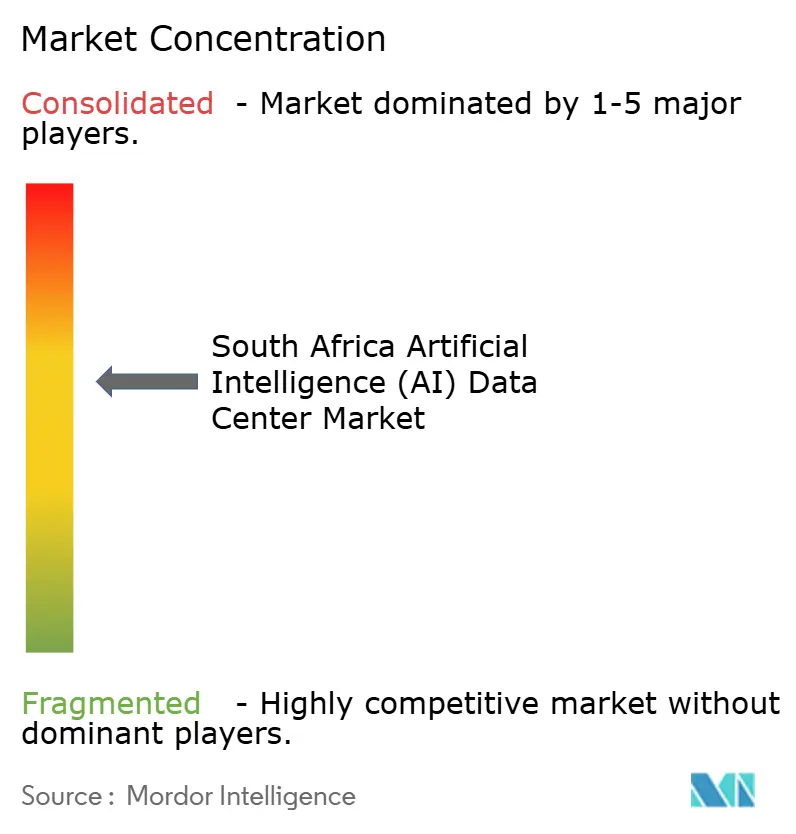

O mercado exibe concentração moderada, com a Teraco, a Africa Data Centers e a NTT detendo as maiores participações de mercado. A Teraco garantiu R8 bilhões para sua expansão JB7, adicionando 40 MW de capacidade pronta para IA e alcançando um PUE de 1,47 e um benchmark de intensidade hídrica de 0,05 L/kWh. A Africa Data Centers garantiu R2 bilhões em financiamento para dobrar sua capacidade na Cidade do Cabo, evidenciando a confiança dos investidores apesar dos ventos contrários macroeconômicos e energéticos.

Novos entrantes, como a Vantage Data Centers e a Digital Parks Africa, buscam campi em campo aberto, aproveitando a construção modular para escalonamento rápido. A Cassava Technologies se diferencia por meio da integração vertical, combinando hardware NVIDIA DGX SuperPOD com serviços de IA soberana. Especialistas em borda, como a 4Sight Holdings, visam os segmentos de mineração e petróleo e gás com micro-instalações reforçadas, enquanto proprietários de torres de telecomunicações exploram extensões de colocalização para monetizar suas localizações existentes. A inovação em resfriamento e a aquisição de energia renovável estão emergindo como principais campos de batalha para vantagem competitiva, com os operadores correndo para garantir acordos de compra de energia antes que a capacidade de transmissão seja saturada.

Movimentos estratégicos solidificam o posicionamento: o contrato de longo prazo de energia solar combinada com armazenamento da Teraco protege o opex contra a volatilidade do diesel, o design modular de borda da Africa Data Centers reduz os ciclos de construção em 30%, e a parceria da NTT com a MTN acelera a integração de nuvem híbrida para clientes empresariais. Essas manobras coletivamente elevam os benchmarks de desempenho e aumentam as barreiras para os entrantes tardios no mercado de data centers de inteligência artificial da África do Sul.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da África do Sul

Teraco Data Environments (Pty) Ltd.

Africa Data Centres (Pty) Ltd.

NTT Global Data Centers EMEA Ltd. (South Africa)

Vantage Data Centers, LLC

Business Connexion (Pty) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Altron Arrow obteve direitos para distribuir hardware de GPU de IA da ASUS, aliviando as restrições de fornecimento doméstico.

- Junho de 2025: A Cassava Technologies concluiu a implantação do NVIDIA DGX SuperPOD, denominando-o a primeira "fábrica de IA" da África.

- Abril de 2025: A Dell Technologies e a NVIDIA expandiram sua colaboração para fornecer soluções de IA do PC ao data center localmente.

- Março de 2025: A Schneider Electric South Africa (Pty) Ltd. lançou unidades de resfriamento híbrido, alcançando 75% de economia de energia para racks de GPU.

- Fevereiro de 2025: A 4Sight Holdings fez parceria com a Armada para entregar data centers de borda modulares conectados por satélite para operações de mineração.

- Janeiro de 2025: A Open Access Data Centres (Pty) Ltd. anunciou atualizações abrangentes para acomodar computação de IA de alta densidade.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da África do Sul

A pesquisa abrange todo o espectro de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de data centers de inteligência artificial da África do Sul em 2026?

O mercado está avaliado em USD 99,37 milhões em 2026, com previsão de atingir USD 572,63 milhões até 2031.

Qual é a CAGR projetada para data centers de IA na África do Sul?

O setor está previsto para registrar uma CAGR de 41,95% entre 2026 e 2031.

Qual tipo de data center está se expandindo mais rapidamente?

Os Data Centers de Colocalização lideram o crescimento com uma CAGR projetada de 45,14%, impulsionados pela adoção de nuvem híbrida pelas empresas.

Por que os investimentos em hardware estão se acelerando?

As implantações de clusters de GPU e as atualizações de resfriamento líquido estão impulsionando o Hardware a uma CAGR de 45,2%, superando o crescimento do Software.

Como os desafios de confiabilidade de energia estão sendo abordados?

Os operadores implantam energia solar combinada com armazenamento no local, firmam acordos de compra de energia renovável por meio de transferência virtual e mantêm reservas de diesel para garantir resiliência.

Qual é o papel da Estratégia Nacional de IA?

Ela oferece incentivos fiscais, aprovações simplificadas e uma meta de investimento de ZAR 70 bilhões, criando um ambiente político estável para novas construções.

Página atualizada pela última vez em: