Tamanho e Participação do Mercado de Adesivos da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

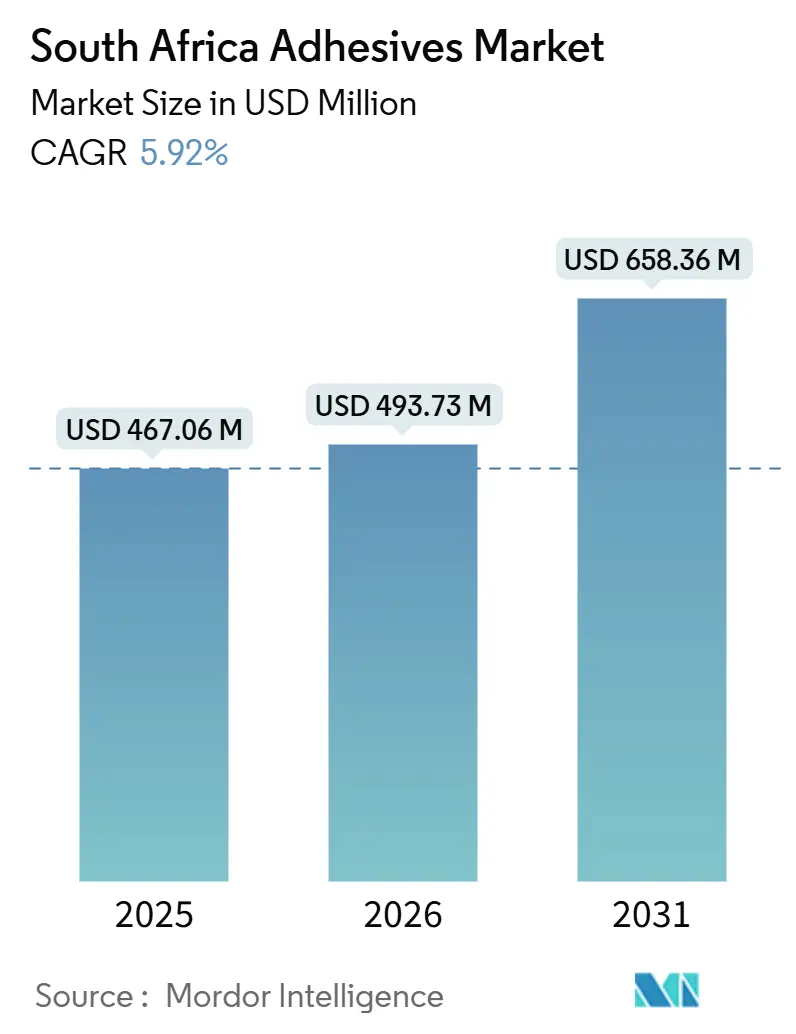

| Tamanho do mercado no ano base (2025) | 467.06 Milhões de dólares |

| Tamanho do Mercado (2026) | 493.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 658.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da África do Sul por Mordor Intelligence

O tamanho do Mercado de Adesivos da África do Sul está projetado em USD 467,06 milhões em 2025, USD 493,73 milhões em 2026, e deverá atingir USD 658,36 milhões até 2031, crescendo a um CAGR de 5,92% de 2026 a 2031. A demanda estrutural proveniente de embalagens para comércio eletrônico, o pipeline de infraestrutura do setor público de R$ 1,2 trilhão e mais de R$ 1,9 bilhão em investimentos de fabricantes de equipamentos originais automotivos durante 2024-2025 sustentam essa expansão. As formulações à base de água dominam o mercado devido às restrições mais rígidas de compostos orgânicos voláteis (COV) estabelecidas pelas normas SABS SANS 1349 e 1348, que limitam as emissões a 65 g/L para a certificação Green Star de edificações. As resinas acrílicas permanecem como a maior família de resinas, embora os sistemas de poliuretano estejam crescendo rapidamente à medida que os fabricantes de equipamentos originais buscam redução de peso e as construtoras especificam soluções de impermeabilização com superior tolerância ao movimento de juntas. A intensidade competitiva moderada a alta, a volatilidade da cadeia de suprimentos em matérias-primas petroquímicas e uma lacuna nacional de competências em tecnologias de cura por UV-LED e feixe de elétrons moldam as estratégias dos fornecedores, a alocação de capital e as trajetórias de margem em todo o mercado de adesivos da África do Sul.

Principais Conclusões do Relatório

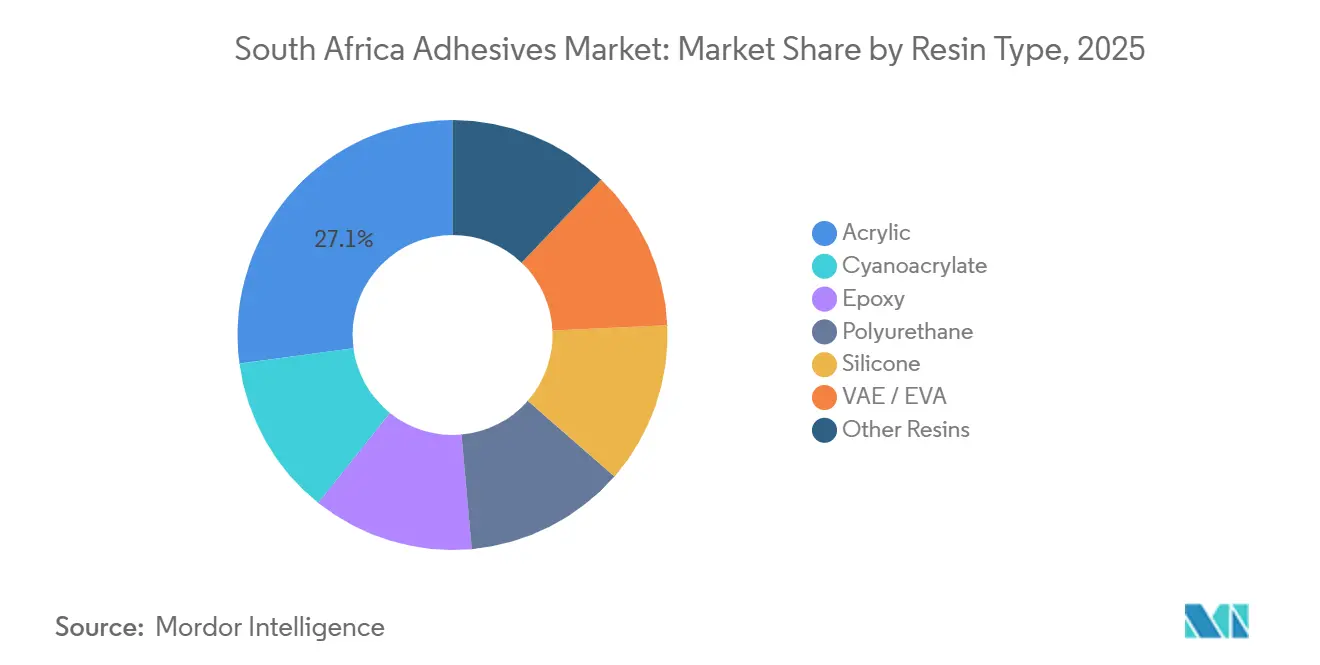

- Por tipo de resina, os acrílicos capturaram 27,12% de participação do mercado de adesivos da África do Sul em 2025. Espera-se que o poliuretano cresça com um CAGR de 7,40% durante 2026-2031, o mais rápido entre todas as formulações na previsão de tamanho do mercado de adesivos da África do Sul.

- Por tecnologia, as formulações à base de água responderam por 41,50% da participação do mercado de adesivos da África do Sul em 2025. Espera-se que os adesivos curados por UV cresçam com o CAGR mais rápido de 7,98% durante o período de previsão.

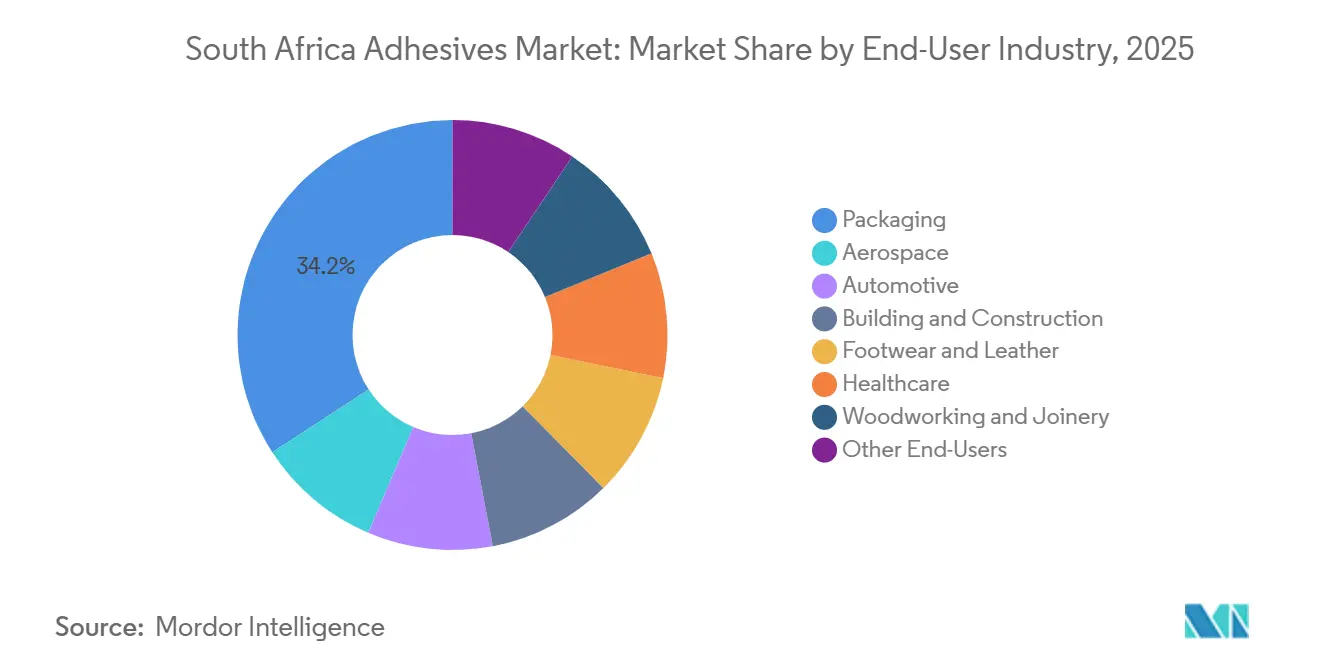

- Por usuário final, a embalagem respondeu por 34,18% da demanda de 2025, enquanto a saúde está projetada para expandir a um CAGR de 7,65% até 2031, superando o mercado geral de adesivos da África do Sul.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por embalagens de comércio eletrônico | +1.2% | Nacional, com concentração em Gauteng (Joanesburgo, Pretória) e Cabo Ocidental (Cidade do Cabo) | Curto prazo (≤ 2 anos) |

| Pipeline de infraestrutura do setor público | +1.0% | Nacional, com ênfase no Cabo Oriental (Zona Econômica Especial de Coega), Gauteng (extensões do Gautrain), KwaZulu-Natal (melhorias portuárias) | Médio prazo (2-4 anos) |

| Ressurgimento do investimento de fabricantes de equipamentos originais automotivos | +0.8% | Gauteng (Rosslyn, Silverton), Cabo Oriental (cluster de Gqeberha/Port Elizabeth) | Médio prazo (2-4 anos) |

| Cluster de exportação de móveis do Cabo Oriental | +0.5% | Cabo Oriental (Gqeberha, East London), transbordamento para o Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Transição para formulações de baixo teor de COV à base biológica | +0.7% | Nacional, influência regulatória mais forte no Cabo Ocidental (adoção do GBCSA), Gauteng (conformidade industrial) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Embalagens de Comércio Eletrônico

O setor de embalagens protetoras atingiu USD 10,82 bilhões em 2024, e as linhas de atendimento automatizadas especificam cada vez mais emulsões acrílicas à base de água que curam mais rapidamente e toleram maior umidade, substituindo adesivos à base de amido[1]"Relatório de Tendências de Embalagens para Comércio Eletrônico," Packaging SA, packaging-sa.co.za . Operadores logísticos abriram 15 novos centros de atendimento em Gauteng e no Cabo Ocidental durante 2024-2025, dobrando o uso de adesivos de fusão a quente por caixa expedida, à medida que a evidência de violação se torna um diferencial de marca[2]Terence Creamer, "Impulso à Infraestrutura Ganha Tração," Engineering News, engineeringnews.co.za. Os produtores de caixas de papelão ondulado agora preferem sistemas à base de água com zero COV, em conformidade com as regulamentações alimentares, enquanto os laminados de polietileno sobre papel empregam adesivos flexíveis que mantêm a resistência ao descascamento de −5 °C a 40 °C. A participação do comércio eletrônico no varejo subiu de 3,4% em 2020 para 6,8% em 2025, ampliando o consumo de adesivos por metro quadrado. Esses fatores posicionam a embalagem como âncora do mercado de adesivos da África do Sul e sustentam o investimento de capital em linhas de revestimento e dispensação de alta velocidade.

Pipeline de Infraestrutura do Setor Público

Os compromissos governamentais totalizando R$ 1,2 trilhão para ativos de água, energia e transporte estimulam a demanda de longo prazo por epóxis, poliuretanos e selantes de silicone especificados em juntas de expansão de pontes, reservatórios de água potável e estruturas de montagem fotovoltaica. A Zona Econômica Especial de Coega atraiu um projeto de hidrogênio verde de €12 bilhões que consumirá revestimentos epóxi resistentes à corrosão qualificados sob a norma SANS 10183. Os contratos adjudicados geralmente se traduzem em pedidos de adesivos 12 a 18 meses depois, suavizando a visibilidade de receita para fornecedores com linhas de produtos de engenharia civil credenciadas. Embora o PIB da construção tenha caído 4% em 2025, os pipelines de projetos sugerem uma recuperação com crescimento anual médio de 3,8% de 2027 a 2029. À medida que o pipeline se inclina para ativos de energia renovável e segurança hídrica, as formulações com altas pontuações de resistência ao intemperismo e a produtos químicos ganham especificações, reforçando a precificação premium no mercado de adesivos da África do Sul.

Ressurgimento do Investimento de Fabricantes de Equipamentos Originais Automotivos

Os investimentos em veículos comerciais leves e estampagem superiores a R$ 1,9 bilhão durante 2024-2025 ampliam a demanda por adesivos estruturais de poliuretano e epóxi que substituem a soldagem por pontos para atender aos incentivos de peso em freio abaixo de 1.200 kg no âmbito do Programa de Produção e Desenvolvimento Automotivo. Henkel, Sika e Dow fornecem sistemas de poliuretano com baixo teor de monômero livre adotados por fornecedores de primeiro nível em Rosslyn e Silverton, alinhando-se com os novos limites de exposição ocupacional abaixo de 0,1% de conteúdo de diisocianato. A produção de veículos cresceu 7,6% em relação ao ano anterior no primeiro semestre de 2025, antes que a escassez global de componentes desencadeasse uma contração de 12% no início de 2026, destacando o valor da capacidade de produção em lotes flexíveis. A montagem de pacotes de baterias adiciona demanda por epóxis termicamente condutores, enquanto as linhas de acabamento interno migram para sistemas UV-acrilato de cura instantânea que reduzem o tempo de ciclo em 40%. Essas mudanças coletivamente impulsionam o CAGR previsto de 7,40% do poliuretano no tamanho do mercado de adesivos da África do Sul durante 2026-2031.

Cluster de Exportação de Móveis do Cabo Oriental

O Plano Diretor da Indústria Moveleira busca um aumento de 20% nas exportações até 2030, canalizando subsídios para usinagem CNC, colagem de bordas e adoção de adesivos de cura ambiente em instalações de Gqeberha e East London. As formulações de acetato de polivinila e poliuretano de cura por umidade reduzem o consumo de energia em meio ao corte de energia em nível nacional, enquanto os bioadesivos de tanino de mimosa ganham tração em escala piloto, entregando 40% menos emissões de COV do que as alternativas fenólicas. Os requisitos de durabilidade EN 204 D3/D4 dos compradores da União Europeia aceleram a adoção de linhas de PVA resistentes à umidade da Alcolin e da Genkem, reforçando a diferenciação orientada pela conformidade. O emprego ultrapassou 18.000 em 2025, mas a produtividade depende de superar déficits de competências em operações de acabamento digital. Em conjunto, essas dinâmicas infundem crescimento de volume de longo prazo no mercado de adesivos da África do Sul.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas | -0.6% | Nacional, com impacto agudo em Gauteng (polo de fabricação química) e províncias costeiras dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações de COV mais rígidas | -0.4% | Nacional, com aplicação antecipada no Cabo Ocidental (projetos Green Star do GBCSA) e Gauteng (zonas industriais) | Médio prazo (2-4 anos) |

| Lacuna de competências no processamento de cura por UV/EB | -0.3% | Nacional, mais aguda em Gauteng (conversores de embalagens) e Cabo Ocidental (impressoras de etiquetas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Petroquímicas

A dependência de importações para 70% do etileno e propileno expõe os produtores a picos no preço do petróleo e à depreciação do rand, reduzindo as margens dos adesivos à base de solvente em até 12 pontos percentuais durante o aumento das tarifas de frete em 2024-2025. A Sasol supre apenas 30% da demanda local de polímeros, obrigando os conversores a buscar importações mais caras do Conselho de Cooperação do Golfo e da Ásia. As variações cambiais de ZAR 18,5/USD para ZAR 19,8/USD elevaram ainda mais os custos de desembarque, empurrando os preços dos adesivos para uso doméstico além dos limites de elasticidade e reduzindo o volume em segmentos sensíveis ao preço. Os acrílicos à base de água desfrutam de isolamento parcial por meio de menor intensidade de polímeros, mas os produtores de embalagens ainda absorvem inflação de custos de dois dígitos em substratos de papel e plástico. Essa turbulência de preços limita a expansão de curto prazo no mercado de adesivos da África do Sul.

Regulamentações de COV Mais Rígidas

As normas SANS 1349 e 1348 revisadas impõem conformidade total até janeiro de 2027, exigindo reformulação onerosa de adesivos à base de solvente para madeira e cerâmica. Os desembolsos de capital de ZAR 2 a 8 milhões por linha de produto superam a liquidez dos pequenos conversores, levando à consolidação ou saídas estratégicas. As especificações de licitação Green Star cascateiam os limites de COV para projetos privados, tornando a certificação um pré-requisito para empreendimentos imobiliários premium. Os resíduos à base de solvente, agora classificados como perigosos, exigem taxas de descarte de ZAR 15 a 25 por kg, corroendo a competitividade de preços em relação à opção à base de água. Embora as regulamentações promovam a sustentabilidade a longo prazo, a transição impõe um freio de curto prazo no mercado de adesivos da África do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Poliuretano Acelera com a Demanda de Mobilidade e Infraestrutura

Os acrílicos retiveram 27,12% do mercado de adesivos da África do Sul em 2025, impulsionados por aplicações de etiquetas sensíveis à pressão, fitas e embalagens flexíveis, onde a clareza e a resiliência ao UV são críticas. Os sistemas de poliuretano, no entanto, têm previsão de registrar um CAGR de 7,40% até 2031, o mais rápido entre todas as formulações, à medida que os fabricantes de automóveis adotam a colagem de carroceria bruta para reduzir o peso de soldas e os empreiteiros de construção especificam membranas de impermeabilização tolerantes a 25% de movimento de juntas. Os epóxis, embora em menor volume, asseguram nichos de alta margem em revestimentos de infraestrutura resistentes à corrosão; o Sikadur-31 DW aprovado pela norma SANS 10183 exemplifica as necessidades de conformidade para água potável. Os cianoacrilatos dominam a microcolagem de dispositivos médicos, enquanto os silicones infiltram montagens de painéis solares e envidraçamentos por sua janela de serviço de −50 °C a +150 °C.

A adoção de silicone enfrenta obstáculos de custo, mas o selante estrutural DOWSIL 895 da Dow, qualificado sob as normas ETAG 002, vence licitações de fachadas cortina onde a vida útil supera 25 anos. As resinas VAE/EVA retêm contas de móveis sensíveis ao preço no cluster do Cabo Oriental graças à aderência rápida e à fácil limpeza. Os sistemas fenólicos e de melamina-formaldeído legados desaparecem à medida que as variantes de tanino de mimosa à base biológica atendem aos critérios de desempenho enquanto reduzem os COVs em 40%. No geral, a diversificação de resinas sustenta os portfólios de produtos, mas o poliuretano permanece como o acelerador de crescimento no mercado de adesivos da África do Sul.

Por Tecnologia: Base de Água Dominante, Cura por UV Preparada para Rápida Expansão

As formulações à base de água asseguraram 41,50% da receita de 2025, refletindo a conformidade antecipada com os limites de COV da norma SABS SANS 1349 e as preferências de segurança no local de trabalho em embalagens e marcenaria. A participação do mercado de adesivos da África do Sul das plataformas curadas por UV é menor hoje, mas tem previsão de avançar a um CAGR de 7,98% até 2031, o mais alto entre as tecnologias, impulsionado por aplicações de embalagens blister farmacêuticas, encapsulamento de eletrônicos e interiores automotivos. O lançamento em agosto de 2025 pela Avery Dennison do filme MPI 2906 Hi-Tack ilustra laminados sensíveis à pressão com formulação UV projetados para plásticos de baixa energia superficial, aumentando a velocidade de instalação para gráficos de frotas.

O uso de fusão a quente se expande junto com a ondulação para comércio eletrônico, com graus à base de poliolefina solidificando em dois segundos, uma necessidade para linhas de 200 caixas por minuto. Os epóxis e poliuretanos reativos de dois componentes dominam as ligações de alta resistência em infraestrutura e manutenção, apesar dos tempos de trabalho mais longos. As opções à base de solvente recuam sob as sobretaxas de descarte de resíduos e os limites de COV, remodelando o investimento de capital em direção a reatores à base de água e transportadores UV-LED. Regionalmente, os conversores com balanços patrimoniais sólidos modernizam as linhas rapidamente, enquanto as empresas menores navegam por restrições de fluxo de caixa. Como resultado, o mix de tecnologias se concentra em torno de sistemas de baixo teor de COV, reforçando uma mudança estrutural no mercado de adesivos da África do Sul.

Por Indústria de Uso Final: A Saúde Avança Enquanto a Embalagem Ancora a Demanda

A embalagem gerou 34,18% do consumo de 2025, impulsionada pelos segmentos de papelão ondulado, flexível e de etiquetas que agora especificam formulações à base de água ou de fusão a quente em conformidade com as normas de migração para segurança alimentar. A saúde, embora menor, está no caminho de um CAGR de 7,65% até 2031, o mais rápido entre os usuários finais, à medida que a Autoridade Reguladora de Produtos de Saúde da África do Sul localiza a montagem de dispositivos médicos e a capacidade de embalagem blister farmacêutica. Os cianoacrilatos biocompatíveis e os adesivos de silicone para pele da Henkel já estão qualificados pela Electrospyres e pela Medical Plant Africa, sinalizando a diversificação da cadeia de suprimentos.

Os adesivos para construção civil giram em torno do acúmulo de infraestrutura de R$ 1,2 trilhão, com selantes de juntas de silicone e poliuretano especificados para usinas solares e reservatórios de água potável. As linhas automotivas em Gauteng e no Cabo Oriental migram para adesivos estruturais que substituem 25 a 30 pontos de solda por veículo, aumentando a densidade de volume de poliuretano no tamanho do mercado de adesivos da África do Sul. Calçados e couro, marcenaria e carpintaria, aeroespacial e varejo de bricolagem completam a matriz, cada um sensível a ciclos macroeconômicos específicos do setor, mas coletivamente garantindo padrões de consumo diversificados que protegem contra o risco de uma única indústria.

Análise Geográfica

A província de Gauteng responde pela maior participação do mercado de adesivos da África do Sul em 2025, ancorada pelo cluster automotivo de Rosslyn, pelo corredor de embalagens de Joanesburgo e pela posição da província como fulcro logístico da nação. As plantas de montagem de fabricantes de equipamentos originais da BMW, Isuzu e Nissan consomem agentes de colagem de poliuretano e epóxi em linhas de carroceria bruta e pacotes de baterias, enquanto os conversores em Midrand dispensam acrílicos à base de água para expedidores de papelão ondulado que abastecem os centros de distribuição de comércio eletrônico. O crescimento se modera à medida que os projetos industriais em campo verde migram para províncias de menor custo, mas a manutenção recorrente, a atividade de pós-venda e a distribuição no varejo mantêm a demanda de base por adesivos estável.

O Cabo Ocidental está superando as médias nacionais. As exportações de vinho de 420 milhões de litros em 2024 exigem adesivos para etiquetas resistentes à umidade que sobrevivam à logística refrigerada e ao ciclo de ponto de orvalho. A tecnologia CleanFlake da Avery Dennison apoia a conformidade com a reciclagem de garrafas PET com as regras de Responsabilidade Estendida do Produtor de 2027. As oficinas de móveis nas zonas industriais da Cidade do Cabo aplicam formulações de poliuretano e PVA de cura ambiente para navegar pelos cronogramas de corte de energia sem prensas térmicas. Simultaneamente, um pipeline de instalações de hidrogênio verde em Saldanha Bay eleva a demanda por selantes de epóxi e silicone classificados para tubulações de eletrólise de alta pressão.

O Cabo Oriental, KwaZulu-Natal e as demais províncias contribuem coletivamente com o saldo. O porto de Durban em KwaZulu-Natal estimula a adoção de silicone de grau marinho para pátios de reparo de contêineres e estaleiros. No geral, Gauteng e o Cabo Ocidental ainda respondem por mais de 60% do mercado de adesivos da África do Sul, mas o eixo de infraestrutura do Cabo Oriental o posiciona como o polo de crescimento emergente.

Cenário Competitivo

O mercado de adesivos da África do Sul é moderadamente consolidado. Os players regionais, incluindo Unikem, Alcolin e Glue Devil, competem em preço, prazos de entrega curtos e distribuição omnicanal, particularmente em usos industriais de bricolagem e pequenos lotes. A aquisição da Nordbak pela Henkel em julho de 2025, uma especialista em operações de manutenção, reparo e operações com 105 funcionários, aprofunda o alcance no mercado de pós-venda e amplia a exposição a epóxis de engenharia à medida que minas e fábricas de papel renovam ativos envelhecidos. A compra da Akkim pela Sika em fevereiro de 2026 por CHF 220 milhões amplia a capacidade de poliuretano e silicone, criando uma plataforma subsaariana para capturar contratos de vedação de infraestrutura.

O espaço em branco reside em sistemas à base biológica, onde as formulações de tanino de mimosa e proteína de soja oferecem reduções de COV de até 40%, mas carecem de escala. Os inovadores em adesivos para impressão digital exploram a demanda por etiquetas de curta tiragem por meio de programas de pedido mínimo reduzido. A capacidade técnica é uma alavanca competitiva: os fornecedores capazes de instalar equipamentos UV-LED e treinar conversores asseguram trabalhos farmacêuticos e de interiores de veículos elétricos, enquanto os players legados à base de solvente enfrentam margens em erosão sob taxas de descarte crescentes. A conformidade com as normas de COV do SABS dita cada vez mais a elegibilidade para licitações, bifurcando o mercado de adesivos da África do Sul em fornecedores premium credenciados e fornecedores de nível de valor.

Líderes da Indústria de Adesivos da África do Sul

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Henkel adquiriu a Nordbak, expandindo-se para adesivos de manutenção, reparo e operações com uma força de trabalho de 105 funcionários.

- Maio de 2025: A H.B. Fuller adicionou capacidade de adesivos sensíveis à pressão e de fusão a quente em sua planta no Cairo, reduzindo os prazos de entrega para conversores sul-africanos para 2 a 4 semanas.

Escopo do Relatório do Mercado de Adesivos da África do Sul

Os adesivos são materiais projetados para unir superfícies de forma eficaz, garantindo durabilidade e resistência à separação. Diversas indústrias, incluindo construção civil, embalagem, automotiva, aeroespacial, marcenaria e carpintaria, calçados, saúde e outros setores de uso final, dependem de tipos específicos de adesivos adaptados à sua composição e requisitos funcionais.

O mercado de adesivos da África do Sul é segmentado por tipo de resina, tecnologia e indústria de uso final. Por tipo de resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em fusão a quente, reativo, base solvente, cura por UV e base de água. Por indústria de uso final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagem, marcenaria e carpintaria e outras indústrias de uso final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE / EVA |

| Outras Resinas |

| Fusão a Quente |

| Reativo |

| Base Solvente |

| Cura por UV |

| Base de Água |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outros Usuários Finais |

| Por Tipo de Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE / EVA | |

| Outras Resinas | |

| Por Tecnologia | Fusão a Quente |

| Reativo | |

| Base Solvente | |

| Cura por UV | |

| Base de Água | |

| Por Indústria de Uso Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outros Usuários Finais |

Definição de mercado

- Indústria de Uso Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de uso final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, base solvente, reativo, fusão a quente e cura por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se solidificam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Outros termos utilizados incluem onshoring, inshoring e back shoring. O oposto disso é o offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias derivadas do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura