Tamanho e Participação do Mercado de Análogos da Somatostatina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.00% CAGR |

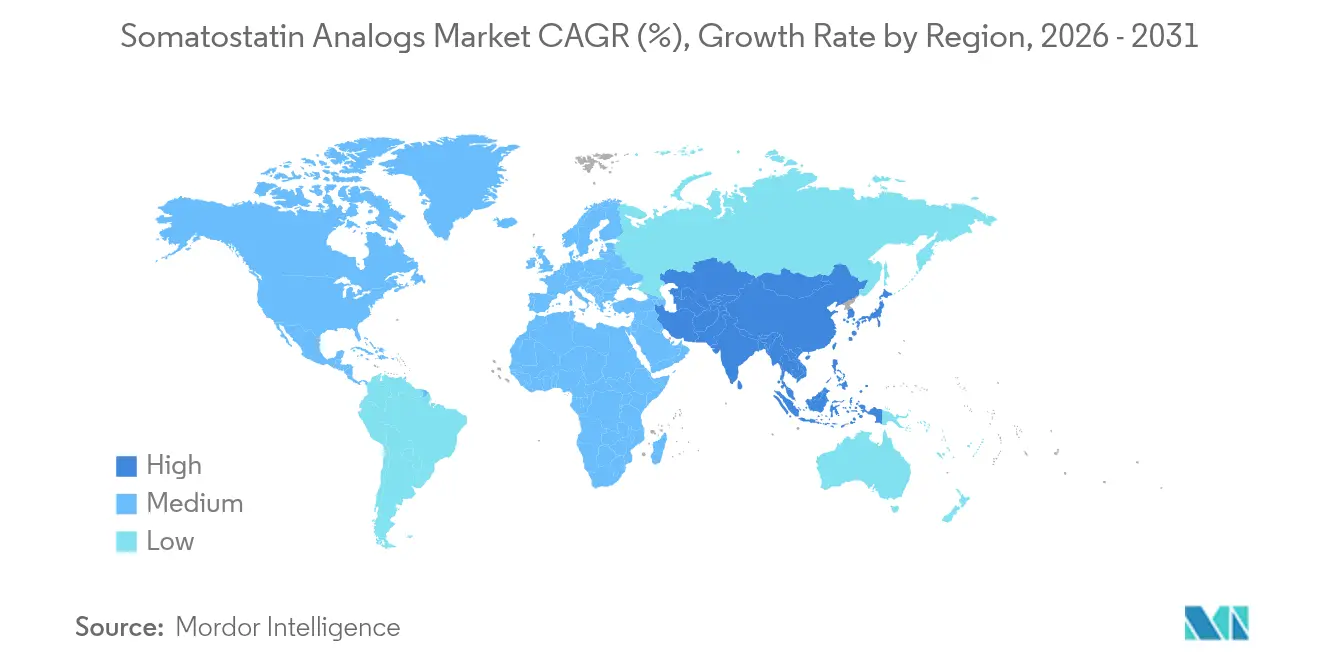

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

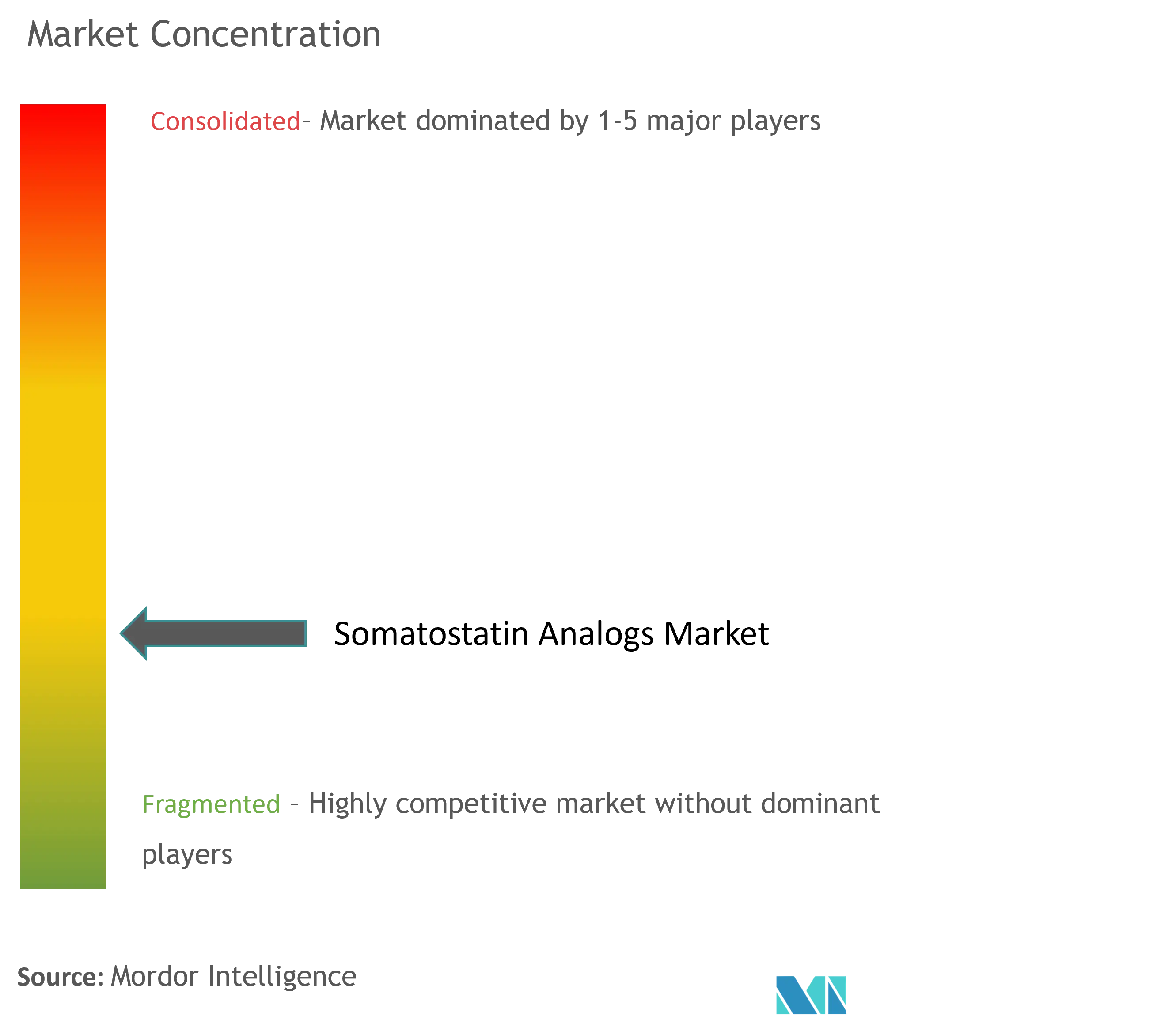

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análogos da Somatostatina por Mordor Intelligence

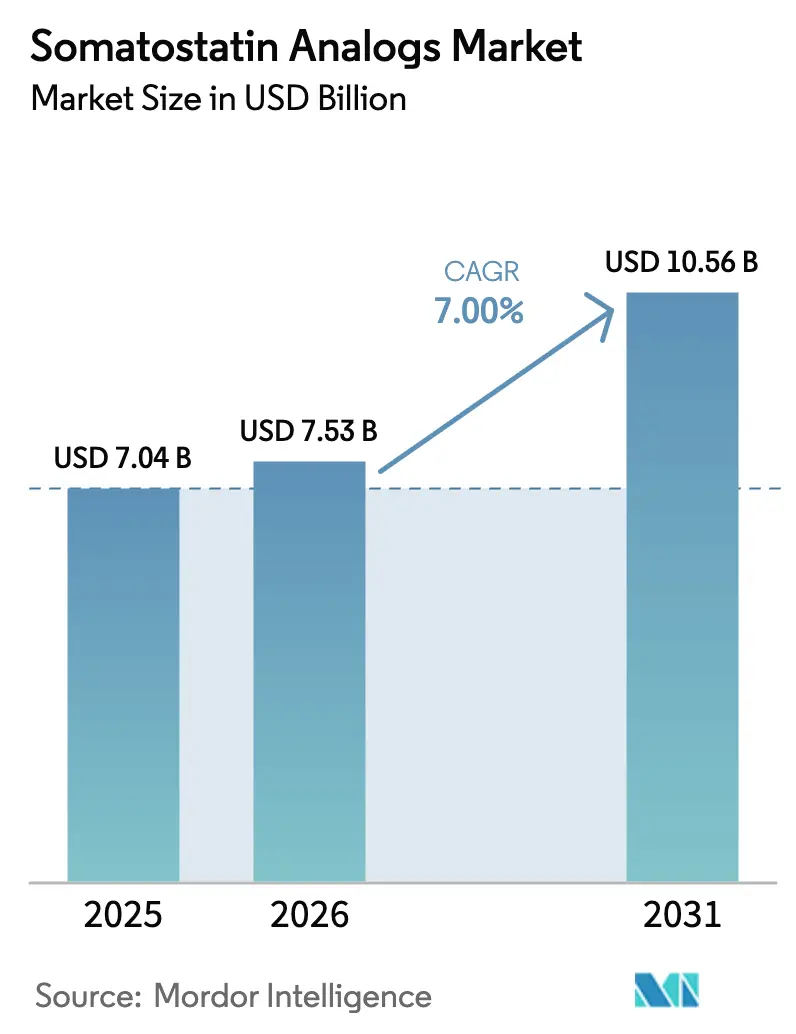

O tamanho do mercado de análogos da somatostatina em 2026 é estimado em USD 7,53 bilhões, crescendo a partir do valor de 2025 de USD 7,04 bilhões, com projeções para 2031 indicando USD 10,56 bilhões, crescendo a um CAGR de 7,00% no período 2026-2031. A alta prevalência de tumores neuroendócrinos (NETs), o crescente número de diagnósticos de acromegalia e a rápida inovação em plataformas de administração de fármacos mantêm a curva de crescimento estável. As aprovações de formulações orais, a integração de teragnósticos radiomarcados e a pesquisa e desenvolvimento seletivos para subtipos de SSTR eliminam coletivamente lacunas de tratamento de longa data. Os sistemas maduros de reembolso na América do Norte contrastam com a ampliação dos programas de acesso a pacientes na Ásia-Pacífico, criando impulso específico por região no mercado de análogos da somatostatina. As tecnologias de depósito, os canais de farmácia digital e as expansões de capacidade na fabricação de ingredientes farmacêuticos ativos (IFA) peptídicos remodelam a dinâmica competitiva, ao mesmo tempo que protegem o crescimento contra a pressão de preços dos genéricos. No geral, o mercado de análogos da somatostatina mantém uma trajetória de dígito único médio que se alinha com a mudança mais ampla em direção à endocrinologia de precisão.

Principais Conclusões do Relatório

- Por tipo de fármaco, a octreotida liderou com 46,52% da participação do mercado de análogos da somatostatina em 2025, enquanto a pasireotida tem previsão de expansão a um CAGR de 9,80% até 2031.

- Por formulação, os produtos de depósito de ação prolongada capturaram 54,28% da participação de receita em 2025; a categoria "Outros" (oral, transdérmica, implantável) avança a um CAGR de 8,95% até 2031.

- Por via de administração, as injeções intramusculares detinham 58,40% do tamanho do mercado de análogos da somatostatina em 2025; as vias orais projetam um CAGR de 9,97% entre 2026-2031.

- Por aplicação, os NETs gastroenteropancreáticos representaram 58,05% da participação do tamanho do mercado de análogos da somatostatina em 2025, enquanto as aplicações para a doença de Cushing crescem a um CAGR de 10,24%.

- Por canal de distribuição, as farmácias hospitalares dominaram com 58,40% de participação em 2025; as farmácias online registram o CAGR mais forte, de 11,11%, até 2031.

- Por geografia, a América do Norte comandou 38,28% do mercado de análogos da somatostatina em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido, de 9,59%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Análogos da Somatostatina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de acromegalia e NETs | +1.8% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Adoção de formulações de depósito de ação prolongada | +1.2% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Expansão das indicações de rótulo (Cushing) | +0.9% | EUA, UE, Global | Médio prazo (2-4 anos) |

| Aumento da demanda por teragnósticos de SSA radiomarcados | +0.7% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Aprovação de octreotida oral ampliando o acesso | +0.6% | EUA, UE, Global | Curto prazo (≤ 2 anos) |

| Impulso do pipeline seletivo para subtipos de SSTR | +0.5% | EUA, UE, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Acromegalia e NETs

Os NETs comandaram 58,79% da participação por aplicação em 2024, e o aprimoramento dos diagnósticos continua a revelar casos anteriormente ocultos, especialmente nos sistemas de saúde em modernização da Ásia-Pacífico.[1]Hongzhang Yang, "A Expressão do Receptor de Somatostatina 2 (SSTR2) Está Associada a Melhor Desfecho Clínico e Prognóstico em Tumores Neuroendócrinos Retais," Scientific Reports, nature.com A aprovação da Lutathera pela FDA para pacientes pediátricos em abril de 2024 amplia a elegibilidade para tratamento e aumenta o grupo de pacientes. A expressão robusta de SSTR2 — observada em 66,9% das biópsias de NETs retais — correlaciona-se com uma sobrevida de 98,5% em cinco anos, sustentando uma forte demanda clínica. Em conjunto, a ampliação do rastreamento, a detecção precoce e as indicações pediátricas criam uma base crescente para o mercado de análogos da somatostatina. As taxas estáveis de diagnóstico se convertem em durações de tratamento mais longas, sustentando a visibilidade de receita além da janela de previsão.

Adoção de Formulações de Depósito de Ação Prolongada

Os depósitos de ação prolongada já capturam 55,12% de participação, e a opinião positiva do CHMP para o CAM2029 demonstra a confiança dos reguladores em géis e microesferas de próxima geração. A autoadministração subcutânea reduz as visitas ao consultório e impulsiona a adesão, um benefício que ressoa em regiões com capacidade clínica limitada. A fabricação de depósitos depende de conhecimento especializado em microesferas, conferindo aos inovadores uma precificação defensável apesar dos próximos lançamentos de octreotida LAR genérica. Em mercados emergentes, menos visitas à clínica se traduzem em economias de custo mensuráveis, tornando a adoção de depósitos ainda mais rápida do que nos países desenvolvidos. À medida que os pagadores restringem os formulários, os ganhos comprovados de conformidade fortalecem o argumento econômico, mantendo as soluções de depósito como centrais para o mercado de análogos da somatostatina.

Expansão das Indicações de Rótulo (Doença de Cushing)

A doença de Cushing apresenta o CAGR de indicação mais rápido, de 10,67%, impulsionado pela eficácia demonstrada da pasireotida e pela iminente chegada da paltusotina oral. A aceitação pela FDA do NDA da paltusotina em dezembro de 2024 posiciona o comprimido seletivo para SSTR2 como uma alternativa de dose única diária que corresponde ao controle bioquímico enquanto contorna as injeções de depósito. Embora o risco de hiperglicemia da pasireotida permaneça uma restrição, os endocrinologistas frequentemente priorizam a supressão da doença, especialmente em tumores de ACTH graves. A diversificação de receita para a doença de Cushing reduz a dependência excessiva das linhas de acromegalia e NETs, abrindo nova margem de precificação em grupos de pacientes pequenos, mas de alto valor. Coletivamente, a expansão das indicações sustenta um pilar de crescimento duradouro para o mercado de análogos da somatostatina.

Aumento da Demanda por Teragnósticos de SSA Radiomarcados

Os teragnósticos combinam imagem e terapia, permitindo que os clínicos selecionem apenas tumores SSTR-positivos para tratamento com radioligantes. Os dados do NETTER-2 revelaram uma redução de 72% no risco de mortalidade em comparação com o tratamento padrão, reforçando a disposição dos pagadores em reembolsar radiofármacos de alto custo. A reclassificação pelo CMS dos radiofármacos como medicamentos em 2025 melhora o reembolso, acelerando a adoção nos EUA. A complexidade da produção exige instalações de células quentes e logística rigorosa, erguendo barreiras naturais para concorrentes que tentam seguir rapidamente. À medida que o uso pediátrico aumenta, os volumes totais endereçáveis para produtos radiomarcados se expandem, aprimorando o segmento premium dentro do mercado de análogos da somatostatina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e obstáculos ao reembolso | -1.1% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Descontinuação impulsionada por eventos adversos (hiperglicemia) | -0.8% | Global, com foco na pasireotida | Curto prazo (≤ 2 anos) |

| Concorrência de antagonistas do GH e combinações com PRRT | -0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Capacidade limitada de fabricação global de IFA peptídico | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Obstáculos ao Reembolso

Os ciclos de radiofármacos frequentemente excedem USD 300.000, restringindo a adoção em mercados sensíveis a custos, mesmo quando a eficácia é superior. Análises econômicas mostram que a octreotida LAR permanece mais barata do que a lanreotida ao longo de cinco anos em USD 37.323, influenciando a preferência dos pagadores. A octreotida genérica da Teva entrou nos EUA em outubro de 2024, aplicando pressão de preços, mas reduzindo as margens brutas das marcas originais. As seguradoras de mercados emergentes frequentemente limitam os gastos com medicamentos especializados, empurrando os pacientes para programas de caridade limitados. Coletivamente, os altos preços moderam o crescimento de volume no mercado de análogos da somatostatina.

Descontinuação Impulsionada por Eventos Adversos (Hiperglicemia)

A pasireotida eleva a HbA1c e pode levar a mudanças de terapia, a menos que seja introduzido um gerenciamento proativo da glicose.[2]Kaibin Niu, "Eventos Adversos em Diferentes Vias de Administração de Semaglutida: Um Estudo de Farmacovigilância Baseado no Sistema de Notificação de Eventos Adversos da FDA," Frontiers in Pharmacology, frontiersin.org A coadministração de análogos do GLP-1 mitiga o risco, mas aumenta a complexidade e o custo do regime. A hiperglicemia é especialmente problemática na doença de Cushing, onde a desregulação basal da glicose já existe. As elevadas taxas de descontinuação encurtam a duração do tratamento e comprimem a receita ao longo da vida. Consequentemente, a tolerabilidade permanece um fator limitante no mercado de análogos da somatostatina até que as terapias seletivas para subtipos amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fármaco: A Dominância da Octreotida Enfrenta o Desafio da Precisão

A octreotida reteve 46,52% de participação do mercado de análogos da somatostatina em 2025, devido à ampla familiaridade dos médicos e às aprovações para múltiplas indicações. A pasireotida, no entanto, cresce a um CAGR de 9,80% até 2031, com base na eficácia para a doença de Cushing e na receptividade entre endocrinologistas que buscam abordagens direcionadas. A lanreotida mantém-se estável no uso em NETs gastroenteropancreáticos, enquanto análogos de nicho, como a vapreotida, persistem em ambientes especializados. O panorama competitivo evolui à medida que a paltusotina da Crinetics se aproxima da aprovação, prometendo a primeira opção oral que poderia corroer a fidelidade ao depósito. Os agentes em pipeline que se concentram nos subtipos de SSTR preveem uma segmentação mais profunda do setor de análogos da somatostatina, potencialmente deslocando moléculas de amplo espectro a longo prazo.

Os participantes de segundo nível se diferenciam por meio da inovação na administração, em vez da farmacodinâmica. A octreotida oral, as pequenas moléculas seletivas para subtipos e os géis de depósito mostram um posicionamento claro em relação às injeções de depósito mais antigas. Os novos entrantes exploram lacunas como a dosagem pediátrica ou subtipos raros de tumores, transformando o outrora homogêneo mercado de análogos da somatostatina em uma arena competitiva multissegmentada. Embora as diretrizes consolidadas da octreotida garantam receita de curto prazo, a erosão de participação parece inevitável à medida que os pagadores adotam formulações clinicamente equivalentes, porém mais convenientes.

Por Formulação: A Tecnologia de Depósito Impulsiona a Inovação

Os depósitos de ação prolongada representam 54,28% da receita, refletindo décadas de avanços incrementais na administração e benefícios de adesão dos pacientes. A fabricação de microesferas e as tecnologias de géis injetáveis reforçam o poder de precificação ao elevar as barreiras de entrada para fabricantes de genéricos. Enquanto isso, as formulações "Outros" — oral, transdérmica, implantável — avançam a um CAGR de 8,95%, impulsionadas pela conveniência da autoadministração. As injeções de liberação imediata diminuem em termos relativos à medida que o gerenciamento de doenças crônicas se move para fora das paredes das clínicas. O design autoinjetável do CAM2029 comprime ainda mais os cronogramas de acompanhamento, prometendo tanto economias para os pagadores quanto ganhos de preferência dos pacientes. Consequentemente, a inovação em formulações permanece central para sustentar o valor no mercado de análogos da somatostatina.

À medida que mais candidatos orais superam o desenvolvimento, as cápsulas diárias poderiam perturbar os fluxos de receita centrados em depósitos. No entanto, as cadeias de suprimentos de depósito permanecem indispensáveis para pacientes resistentes à variabilidade de absorção oral. As empresas que equilibram ambas as modalidades podem proteger-se dos riscos de canibalização, fortalecendo suas posições em todo o panorama mais amplo do setor de análogos da somatostatina.

Por Via de Administração: A Revolução Oral Remodela o Acesso

As injeções intramusculares ainda detêm 58,40% do tamanho do mercado de análogos da somatostatina porque as diretrizes históricas exigem o uso de depósito para farmacocinética consistente. A administração oral acelera a um CAGR de 9,97% à medida que as tecnologias de intensificadores de permeabilidade traduzem mais peptídeos em cápsulas. As vias subcutâneas preenchem um nicho para géis semanais autogerenciados, enquanto as opções intranasais permanecem em fase de prova de conceito. O lançamento bem-sucedido do Mycapssa ilustra como a dosagem oral reduz a dependência de centros de infusão, corta custos de deslocamento e melhora a qualidade de vida. A integração da teleendocrinologia apoia ainda mais a adoção oral em ambientes rurais, aumentando a adesão. Com o tempo, a difusão das vias orais em mercados emergentes poderia reorganizar o mix de receita regional dentro do mercado de análogos da somatostatina.

Por Aplicação: A Liderança dos NETs Enfrenta a Disrupção da Doença de Cushing

Os NETs gastroenteropancreáticos geraram 58,05% das vendas em 2025, graças à alta expressão de SSTR e ao benefício de sobrevida comprovado em ensaios como o NETTER-2. A doença de Cushing, embora menor em termos absolutos, avança com o maior CAGR de 10,24%, remodelando o foco estratégico. O crescimento da acromegalia permanece estável devido ao diagnóstico precoce e às diretrizes de rastreamento das sociedades de endocrinologia. O controle dos sintomas da síndrome carcinoide permanece um nicho, mas clinicamente crítico.

A chegada das indicações pediátricas de NETs amplia a base de NETs, enquanto a pasireotida e a paltusotina adicionam impulso à doença de Cushing. Esse mix em evolução diversifica os fluxos de receita no mercado de análogos da somatostatina e reduz a dependência das indicações historicamente dominantes.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares ainda movimentam 60,52% do volume de produtos porque as injeções de depósito exigem manuseio em cadeia de frio e pessoal treinado. As farmácias online, no entanto, registram um CAGR de 11,11% à medida que os depósitos orais e autoinjetáveis migram para plataformas diretas ao paciente. As farmácias especializadas atuam como centros de adesão, combinando aconselhamento virtual com dispensação.

Escassez de medicamentos, como a lacuna de acetato de lanreotida em 2025, destacam vulnerabilidades nos canais tradicionais, levando os fabricantes a diversificar a distribuição. As plataformas digitais integram lembretes de recarga, monitoramento de glicose no sangue e consultas de telemedicina, fortalecendo a retenção. À medida que os contratos dos pagadores adotam o cumprimento por correspondência, os canais online devem influenciar a forma futura do mercado de análogos da somatostatina.

Análise Geográfica

A América do Norte controlou 38,28% do mercado de análogos da somatostatina em 2025, ancorada pela cobertura abrangente de seguros, pela adoção precoce de octreotida oral e pelo uso generalizado de teragnósticos. As aprovações da FDA fluem rapidamente para a prática clínica, auxiliadas por portais eletrônicos de autorização prévia que encurtam o tempo até a terapia. Cadeias de suprimentos robustas, agora reforçadas pela expansão da plataforma de peptídeos da CordenPharma no valor de USD 975 milhões, minimizam o risco de pedidos em atraso e mantêm altos níveis de serviço.

A Ásia-Pacífico registra o CAGR mais rápido, de 9,59%, até 2031, à medida que os hospitais adotam imagens avançadas e testes endócrinos. A China acelera os diagnósticos de NETs por meio de programas governamentais de rastreamento de câncer, enquanto o envelhecimento da população do Japão aumenta a prevalência de acromegalia. A Índia aproveita a fabricação doméstica para fornecer genéricos com boa relação custo-benefício, melhorando a acessibilidade e ampliando o acesso. Os ministérios da saúde regionais reembolsam cada vez mais as terapias com radioligantes, estimulando o rápido crescimento de volume em todo o mercado de análogos da somatostatina.

A Europa mantém uma expansão equilibrada, apoiada pelas aprovações centralizadas da EMA e pelos marcos nacionais de reembolso de longa data. Alemanha, França e Reino Unido lideram a adoção de inovações em depósitos, enquanto o Sul da Europa se beneficia dos fundos de coesão da UE voltados para a infraestrutura de cuidados oncológicos. As plantas de depósito na Suíça e na França garantem a resiliência do fornecimento. As restrições orçamentárias incentivam revisões farmacoeconômicas, mas os benefícios de sobrevida demonstrados dos análogos radiomarcados garantem o financiamento. Coletivamente, os impulsionadores geográficos diversificados protegem o mercado global de análogos da somatostatina da superexposição ao risco de uma única região.

Panorama Competitivo

O mercado de análogos da somatostatina exibe consolidação moderada, com os principais participantes detendo uma participação combinada de 68% em 2024. A Novartis alavanca suas franquias Sandostatin e Lutathera, combinando injetáveis peptídicos com radioligantes para criar sinergias de ciclo de vida. O depósito Somatuline da Ipsen deriva força do uso crônico em NETs, bem como de uma indicação em expansão na acromegalia pediátrica. A entrada da octreotida LAR genérica da Teva no final de 2024 estabelece um precedente para ondas de biossimilares esperadas mais tarde na década, exercendo pressão descendente sobre os preços de base, mas expandindo a população total tratada.

Os novos entrantes focam em modalidades diferenciadas. A Crinetics projeta agonistas de pequenas moléculas orais como a paltusotina, enquanto a Camurus desenvolve géis autoinjetáveis com perfis de liberação prolongada. Ambos visam lacunas de conveniência terapêutica que os titulares têm dificuldade em preencher rapidamente. As empresas emergentes de radiofármacos investem em parcerias de produção de isótopos para garantir o fornecimento antes dos picos de demanda antecipados.

Estrategicamente, os fabricantes diversificam entre indicações para compensar a erosão de preços. A pesquisa seletiva para SSTR visa reduzir a descontinuação por eventos adversos e estender os intervalos de dosagem, potencialmente expandindo a receita líquida. Os acordos de copromoção com empresas de saúde digital adicionam análises de adesão, consolidando o posicionamento de mercado a longo prazo. À medida que a diferenciação de produtos se intensifica, a vantagem competitiva se desloca para empresas que dominam a tecnologia de administração, a agilidade da cadeia de suprimentos e a documentação de resultados no mundo real dentro do mercado de análogos da somatostatina.

Líderes do Setor de Análogos da Somatostatina

Novartis AG

Sun Pharmaceutical Industries Ltd

Ipsen Pharma

Teva Pharmaceuticals Ltd.

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Camurus recebeu opinião positiva do CHMP para autorização de comercialização na UE do Oczyesa (CAM2029), planejando o lançamento no segundo semestre de 2025.

- Dezembro de 2024: A Crinetics Pharmaceuticals anunciou a aceitação pela FDA do NDA da paltusotina para terapia de manutenção da acromegalia em adultos.

- Outubro de 2024: A Teva lançou o primeiro Sandostatin LAR genérico nos EUA, marcando um marco na genericização dos análogos da somatostatina.

Escopo do Relatório Global do Mercado de Análogos da Somatostatina

De acordo com o escopo do relatório, os análogos da somatostatina são compostos sintéticos que mimetizam as ações do hormônio somatostatina de ocorrência natural. Esses análogos se ligam aos receptores de somatostatina em vários tecidos e órgãos, exercendo efeitos regulatórios sobre a secreção hormonal, o crescimento celular e a neurotransmissão.

O mercado de análogos da somatostatina é segmentado por tipo (octreotida, lanreotida, pasireotida e outros tipos), aplicação (acromegalia, tumores neuroendócrinos (NETs) e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Octreotida |

| Lanreotida |

| Pasireotida |

| Outros Análogos (por exemplo, Vapreotida, Somatoprim) |

| Depósito de Ação Prolongada (LAR, Autogel) |

| Injeção de Liberação Imediata |

| Outros (Oral, Transdérmico, Implantável) |

| Subcutânea |

| Intramuscular |

| Oral |

| Intranasal e Outros |

| Acromegalia |

| NETs Gastroenteropancreáticos |

| Doença de Cushing |

| Controle dos Sintomas da Síndrome Carcinoide |

| Outros Usos Endócrinos e Oncológicos |

| Farmácias Hospitalares |

| Farmácias de Varejo e Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Fármaco | Octreotida | |

| Lanreotida | ||

| Pasireotida | ||

| Outros Análogos (por exemplo, Vapreotida, Somatoprim) | ||

| Por Formulação | Depósito de Ação Prolongada (LAR, Autogel) | |

| Injeção de Liberação Imediata | ||

| Outros (Oral, Transdérmico, Implantável) | ||

| Por Via de Administração | Subcutânea | |

| Intramuscular | ||

| Oral | ||

| Intranasal e Outros | ||

| Por Aplicação | Acromegalia | |

| NETs Gastroenteropancreáticos | ||

| Doença de Cushing | ||

| Controle dos Sintomas da Síndrome Carcinoide | ||

| Outros Usos Endócrinos e Oncológicos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento atual no mercado de análogos da somatostatina?

A demanda está aumentando porque os diagnósticos de tumores neuroendócrinos e acromegalia continuam crescendo, enquanto as formulações orais, os teragnósticos radiomarcados e os ativos seletivos para subtipos de SSTR eliminam lacunas de tratamento de longa data.

Qual é o tamanho do mercado de análogos da somatostatina em 2026?

O mercado é avaliado em USD 7,53 bilhões em 2026 e tem previsão de atingir USD 10,56 bilhões até 2031, refletindo um CAGR de 7,00% no período 2026-2031.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 9,59% até 2031, à medida que a infraestrutura de diagnóstico e o acesso ao reembolso melhoram.

Por que as formulações de depósito de ação prolongada ainda são dominantes?

Os depósitos oferecem benefícios comprovados de adesão e redução de visitas à clínica, detendo 54,28% de participação de receita em 2025, mesmo com o ganho de impulso das opções orais.

Qual área terapêutica oferece o maior potencial além dos NETs?

A doença de Cushing apresenta o maior CAGR previsto (10,24%) graças à adoção da pasireotida e ao iminente lançamento da paltusotina oral.

Página atualizada pela última vez em: