Tamanho e Participação do Mercado de Serviços de Síntese de Peptídeos em Fase Sólida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

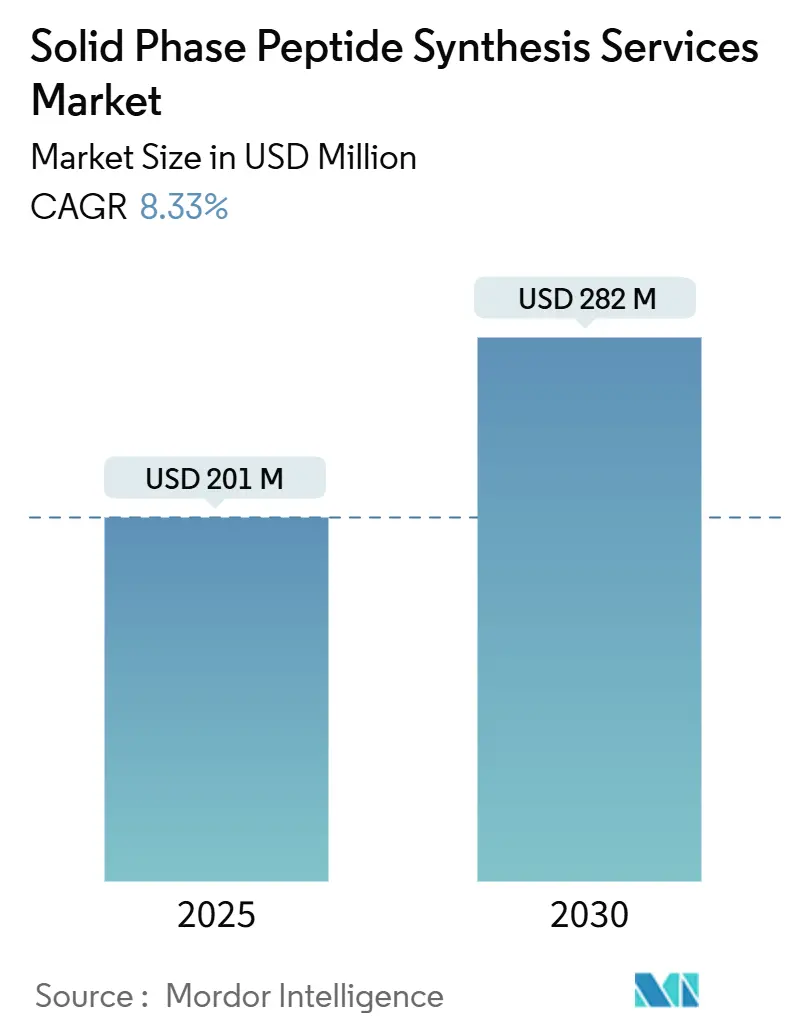

| Tamanho do Mercado (2025) | 201 Milhões de dólares |

| Tamanho do Mercado (2030) | 282 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.33% CAGR |

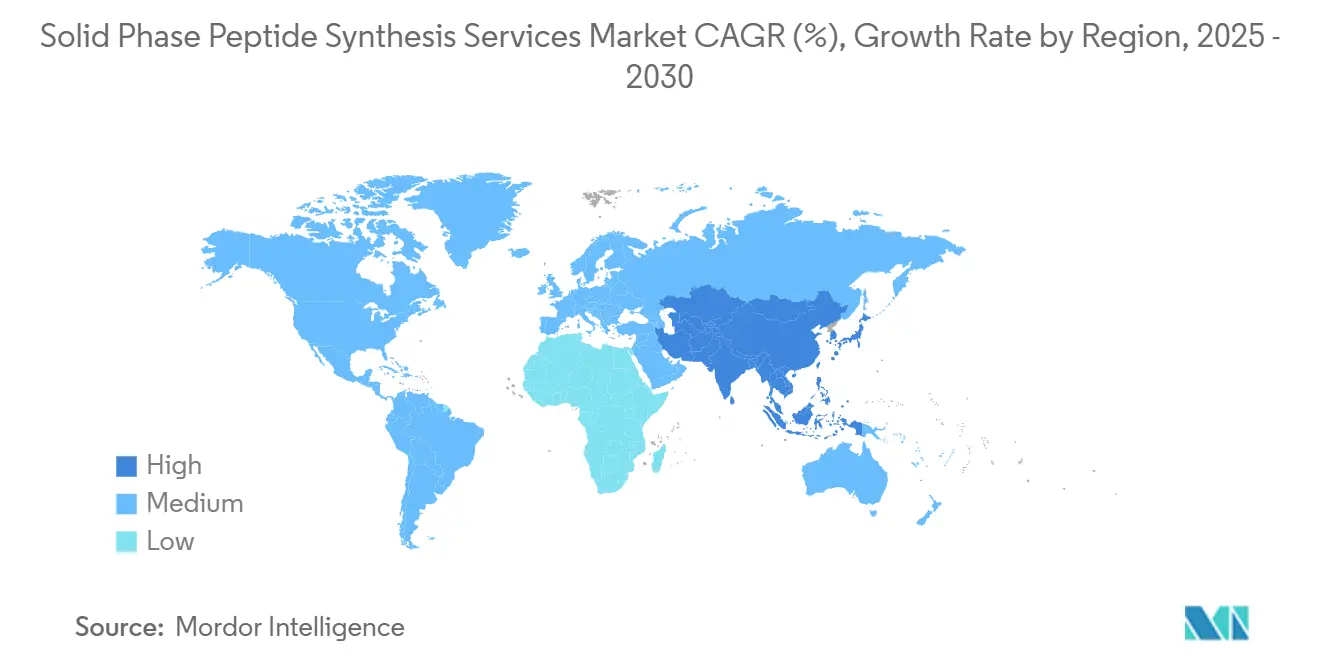

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Síntese de Peptídeos em Fase Sólida por Mordor Intelligence

O tamanho do Mercado de Serviços de Síntese de Peptídeos em Fase Sólida é estimado em USD 201 milhões em 2025 e deve alcançar USD 282 milhões até 2030, a um CAGR de 8,33% durante o período de previsão (2025-2030).

A crescente demanda por agonistas do receptor GLP-1 em múltiplas toneladas, a adoção acelerada de sintetizadores de fluxo contínuo e de micro-ondas, e o pipeline em rápido crescimento de vacinas personalizadas contra neoantigênios para o câncer constituem os principais motores de crescimento do mercado de serviços de síntese de peptídeos em fase sólida. As organizações de desenvolvimento e fabricação por contrato (CDMOs) estão ampliando reatores de 5.000 a 10.000 litros para garantir compromissos de volume de longo prazo com grandes empresas farmacêuticas, enquanto laboratórios acadêmicos e pequenas empresas de biotecnologia continuam a solicitar lotes rápidos em escala de gramas. A transição para microfábricas instaladas em redes hospitalares está criando um novo nível de serviço que prioriza a velocidade de entrega em detrimento do custo unitário. Enquanto isso, os preços mais elevados de resinas e aminoácidos protegidos e os gargalos de purificação acima de 1 kg permanecem como obstáculos estruturais em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Principais Conclusões do Relatório

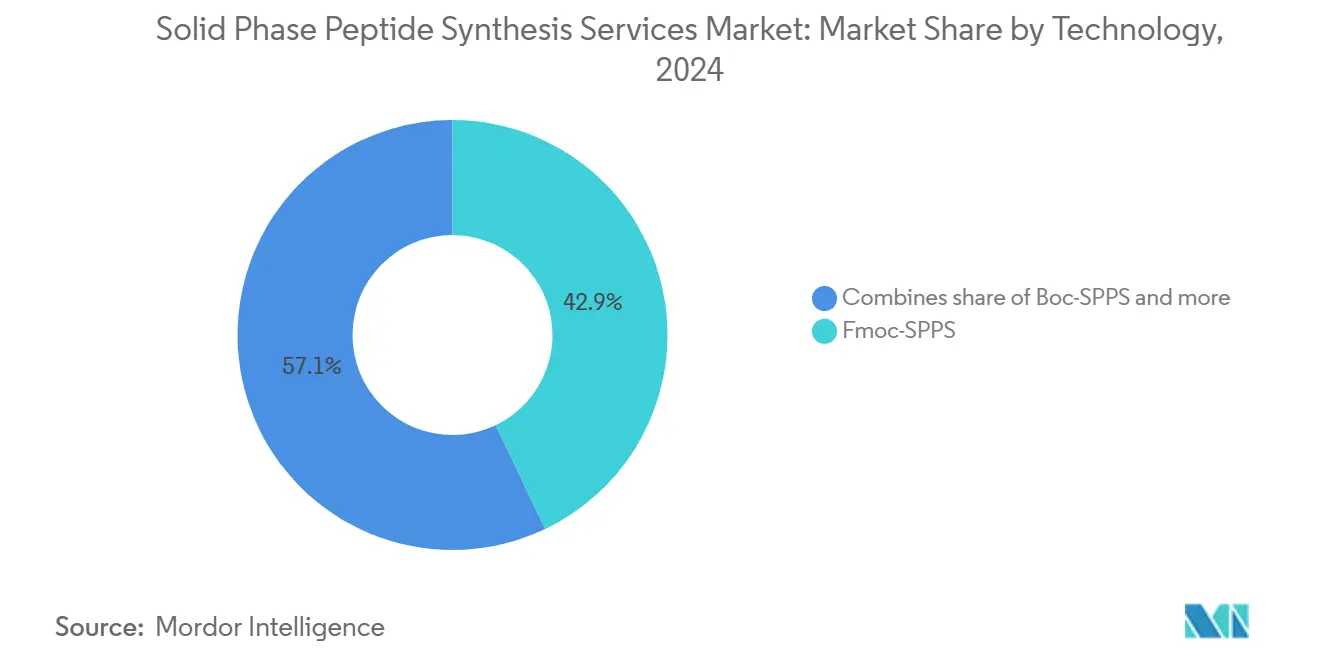

- Por tecnologia, o Fmoc-SPPS liderou com 42,9% da participação do mercado de serviços de síntese de peptídeos em fase sólida em 2024, enquanto a síntese assistida por micro-ondas avança a um CAGR de 12,4% até 2030.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 48,6% da participação de receita em 2024; CDMOs e CROs registram a expansão mais rápida a um CAGR de 10,8% até 2030.

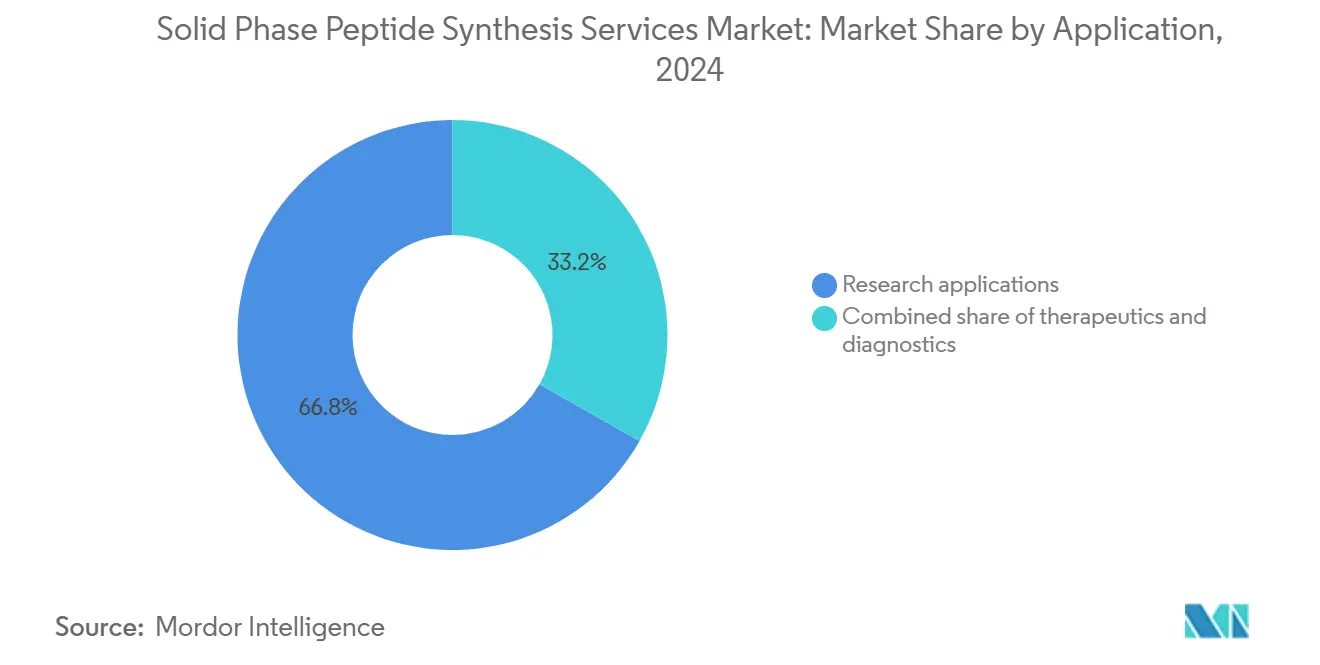

- Por aplicação, a pesquisa representou 66,8% do tamanho do mercado de serviços de síntese de peptídeos em fase sólida em 2024, enquanto o diagnóstico deve crescer a um CAGR de 11,2% entre 2025 e 2030.

- Por geografia, a América do Norte comandou 38,9% da demanda de 2024, mas a Ásia-Pacífico está posicionada para registrar o crescimento mais rápido, de 10,5%, entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Síntese de Peptídeos em Fase Sólida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom dos agonistas GLP-1 impulsionando a terceirização de SPPS em larga escala | +2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Automação e sintetizadores de alto rendimento | +1.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do pipeline clínico de peptídeos | +2.1% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições de capacidade farmacêutica favorecendo parcerias com CDMOs | +1.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Microfábricas de vacinas contra neoantigênios instaladas em hospitais | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Teranóstica de radiofármacos peptídicos | +0.9% | Global, impulso regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom dos Agonistas GLP-1 Impulsionando a Terceirização de SPPS em Larga Escala

A crescente demanda por antagonistas de GLP-1 deve contribuir significativamente para o aumento da demanda por serviços de síntese de peptídeos em fase sólida. O desembolso acumulado de USD 18 bilhões da Eli Lilly para plantas de tirzepatida e o contrato de fornecimento de cinco anos da Bachem no valor de CHF 1 bilhão destacam como os blockbusters peptídicos de marca superam a capacidade interna, direcionando pedidos para CDMOs especializados. A lipidação sítio-específica e sequências com mais de 30 resíduos tornam o SPPS a rota dominante, apesar do custo por grama mais elevado em comparação com os biológicos recombinantes. Cada reator de 5.000 litros produz aproximadamente 5 a 8 kg por lote, obrigando os fornecedores a executar campanhas sobrepostas para atender à demanda anual. Os fabricantes contratados investem, portanto, em trens de cromatografia paralelos e circuitos de recuperação de solventes para mitigar as restrições de tempo de ciclo em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Automação e Sintetizadores de Alto Rendimento Reduzindo o Custo por Resíduo

Os instrumentos de micro-ondas reduzem as etapas de acoplamento de horas para minutos, permitindo que uma única unidade Liberty Blue produza 20 a 30 peptídeos diariamente com 99,5% de eficiência [1]CEM Corporation, "Liberty Blue Peptide Synthesizer,". Os reatores de fluxo contínuo reduzem o uso de solventes em 40%, ao mesmo tempo que diminuem a variabilidade entre lotes. A orientação da FDA de 2024 que apoia a fabricação contínua concede aos primeiros adotantes uma vantagem regulatória [2]Administração de Alimentos e Medicamentos dos EUA, "Fabricação Contínua para Produtos Farmacêuticos," . Linhas automatizadas em megaescala na China e na Coreia do Sul demonstram como os controles digitais e a análise em linha reduzem a dependência de mão de obra, fortalecendo a competitividade de preços em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Expansão do Pipeline Clínico de Peptídeos Impulsionando a Demanda por BPF

Aproximadamente 150 candidatos a peptídeos estão em ensaios ativos, dos quais 38 estão na Fase III para indicações oncológicas ou de doenças metabólicas. As vacinas personalizadas contra neoantigênios da BioNTech e da Moderna requerem 10 a 20 peptídeos específicos do paciente em oito semanas, gerando um modelo de microfábrica de entrega rápida vinculado a sistemas hospitalares regionais. A FDA agora permite testes de estabilidade abreviados para esses lotes, reduzindo pela metade o tempo até a clínica e consolidando um nicho premium dentro do mercado de serviços de síntese de peptídeos em fase sólida.

Restrições de Capacidade Farmacêutica Favorecendo Parcerias com CDMOs e CROs

A terceirização atingiu 70% do volume de pequenas moléculas em 2024, à medida que as grandes empresas farmacêuticas redirecionaram capital para biológicos e terapias celulares. Os esforços de relocalização na América do Norte incentivaram a expansão da Bachem em Vista, Califórnia, e a expansão de 42.000 litros da CordenPharma em Boulder, fechando a lacuna deixada pelas potenciais restrições da Lei BIOSECURE ao fornecimento chinês. Esses movimentos aumentam a redundância regional e impulsionam o poder de precificação premium em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos preços de resinas especiais e aminoácidos protegidos | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limites de ampliação de escala acima de 1 kg | -0.9% | Global, principais centros | Médio prazo (2-4 anos) |

| Especificações mais rígidas de impurezas prolongam os ciclos de validação | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de fábricas enzimáticas de peptídeos sem células | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Preços de Resinas Especiais e Aminoácidos Protegidos

A China fornece aproximadamente dois terços dos aminoácidos protegidos, expondo os compradores ocidentais a flutuações cambiais e variabilidade de qualidade. Aumentos de preços de 20 a 30% desde 2024 para resinas Wang e Rink prolongaram os prazos de entrega para 16 a 20 semanas. A dupla fonte de fornecimento de fornecedores europeus com um acréscimo significativo protege a conformidade, mas comprime a margem bruta em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Limites de Ampliação de Escala Dificultam a Produção de Blockbusters

A purificação representa até 60% do custo de fabricação para peptídeos de 30 resíduos. Três etapas sequenciais de HPLC limitam o tamanho do lote a 8 kg, forçando campanhas paralelas e elevando o risco de falha para 15 a 20% durante a validação. O SPPS de fluxo contínuo ajuda, mas o dispêndio de capital e o hardware específico do processo retardam a adoção para menos de 10% do volume comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Aceleração por Micro-ondas Reformula a Economia da Síntese

As plataformas assistidas por micro-ondas conquistaram adoção rápida ao reduzir o tempo de ciclo para 15 minutos e diminuir o consumo de energia em 50%, colocando-as em uma trajetória de CAGR de 12,4% até 2030. O FMOC-SPPS manteve 42,9% de participação do tamanho do mercado de serviços de síntese de peptídeos em fase sólida em 2024, com base na familiaridade com os equipamentos e na compatibilidade com sequências ácido-lábeis. O Boc-SPPS persiste para peptídeos que exigem desproteção mais agressiva, frequentemente aqueles com múltiplas pontes dissulfeto, enquanto as linhas de fluxo contínuo permanecem abaixo de 5% atualmente, mas devem atingir penetração de dois dígitos quando a planta piloto PeptiSystems da CordenPharma escalar em 2026.

Os mandatos de sustentabilidade do Pacto Ecológico Europeu conferem aos primeiros adotantes de sistemas de micro-ondas e fluxo uma vantagem de conformidade. A automação permite um rendimento 30 a 40% maior por técnico, apoiando cronogramas de entrega agressivos que conquistam contratos na fase de descoberta. Os gigantes chineses que implantam linhas totalmente robóticas de 10.000 litros estão desafiando os incumbentes ocidentais tanto em preço quanto em volume, mas a legislação BIOSECURE limita seu acesso aos EUA, isolando parcialmente o mercado de serviços de síntese de peptídeos em fase sólida da América do Norte.

Por Usuário Final: A Ascensão dos CDMOs Reflete a Realocação de Capital da Indústria Farmacêutica

As organizações farmacêuticas e de biotecnologia detinham 48,6% da receita em 2024, principalmente devido a projetos de pipeline proprietários. No entanto, espera-se que CDMOs e CROs os superem a um CAGR de 10,8%, à medida que a terceirização ultrapassa 70% das necessidades de produção. O tamanho do mercado de serviços de síntese de peptídeos em fase sólida alocado aos CDMOs se ampliará porque as empresas de médio porte preferem modelos com poucos ativos, enquanto as pressões de relocalização direcionam contratos para especialistas norte-americanos e europeus.

Os novos players CRDMO agora agrupam design, síntese e ampliação de escala sob o mesmo teto, capturando programas de ponta a ponta avaliados em USD 5 a 10 milhões cada. Os institutos acadêmicos, embora representem a menor fatia, exercem influência desproporcional sobre novas modalidades, como peptídeos cíclicos e grampeados. A inflação persistente de matérias-primas e a margem EBITDA de 0,1% registrada pela PolyPeptide destacam a pressão sobre a lucratividade nos modelos de atuação exclusiva, defendendo escala ou especialização em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Por Aplicação: Aumento do Diagnóstico Impulsionado por Biomarcadores Peptídicos

As aplicações de pesquisa permaneceram dominantes com 66,8% de participação em 2024, devido às necessidades de produção de anticorpos e biologia estrutural, mas o diagnóstico deve crescer a um CAGR de 11,2%. Os ensaios de detecção precoce de câncer e os kits de biomarcadores metabólicos adotam peptídeos sintéticos como padrões de calibração, garantindo reembolso e aprovação regulatória. A terapêutica comanda preços premium porque os requisitos de BPF elevam o custo por grama para USD 500 a 2.000.

As vacinas contra neoantigênios borram as fronteiras entre terapia e diagnóstico, com cada paciente exigindo conjuntos de peptídeos personalizados sintetizados em seis semanas. A teranóstica de radiofármacos impulsiona ainda mais a demanda por limiares de impurezas abaixo de 0,1%, criando um nicho protegido de alta margem dentro do mercado de serviços de síntese de peptídeos em fase sólida

Análise Geográfica

A América do Norte liderou com 38,9% de participação em valor em 2024, impulsionada pela expansão da Bachem em Vista para quase 1 tonelada por ano e pela planta de 42.000 litros da CordenPharma em Boulder, ambas projetadas para fornecer APIs de GLP-1 relocalizados. Os incentivos incorporados na legislação BIOSECURE proposta encorajam maior relocalização, enquanto o financiamento acadêmico sustenta um robusto ecossistema de descoberta que alimenta a demanda por serviços em escala de gramas. Os prêmios de preço de 15 a 20% em comparação com os fornecedores asiáticos persistem devido a cadeias logísticas mais curtas e vantagens regulatórias percebidas.

A Europa segue de perto, ancorada pelo corredor de peptídeos da Suíça, onde Bachem, PolyPeptide e CordenPharma implantam reatores de múltiplos quilogramas e pilotos de fluxo contínuo. A expansão de EUR 500 milhões em Muttenz prevista para 2028 aumentará a capacidade regional e apoiará contratos de blockbusters. Os custos de conformidade ambiental sob o REACH elevam as despesas operacionais, mas favorecem os sistemas de micro-ondas que reduzem o uso de solventes.

A Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 10,5%, à medida que a SK Pharmteco da Coreia do Sul investe USD 260 milhões em um local de 12.600 metros quadrados e os CDMOs chineses adicionam linhas totalmente automatizadas de 10.000 litros [3]SK Pharmteco, "Planta de Peptídeos de USD 260 milhões,". Embora as restrições BIOSECURE limitem o fornecimento direto aos EUA, as empresas asiáticas se voltam para clientes europeus e regionais. O avanço de 11,34% da Índia reflete seu posicionamento de "China mais um", e os incentivos governamentais reduzem os desembolsos de capital para nova capacidade de SPPS. Coletivamente, essas dinâmicas aumentam a densidade competitiva, mas expandem o mercado geral para os serviços de síntese de peptídeos em fase sólida

Cenário Competitivo

Cinco players — Bachem, PolyPeptide Group, GenScript, Thermo Fisher Scientific e CordenPharma — comandam a maior parte da receita, tornando o mercado de serviços de síntese de peptídeos em fase sólida moderadamente concentrado. As empresas focadas em escala investem centenas de milhões em reatores de 5.000 litros para garantir pedidos de GLP-1 de longo prazo, enquanto os pares focados em especialização visam peptídeos cíclicos, conjugados ou radiomarcados que obtêm prêmios de três a cinco vezes. A intensidade de capital e os retornos de 18 a 36 meses representam barreiras de entrada.

A diferenciação tecnológica é crítica: os instrumentos de micro-ondas da CEM e as linhas de fluxo contínuo da CordenPharma-PeptiSystems proporcionam economias de custo de 50 a 60%, atraindo contas sensíveis ao preço. Os CDMOs chineses aproveitam a automação extensiva para compensar os ganhos de mão de obra, mas enfrentam obstáculos geopolíticos. As plataformas emergentes de síntese enzimática permanecem em fase pré-comercial, mas ameaçam perturbar a curva de custo do SPPS incumbente quando a comparabilidade regulatória for comprovada.

A pressão sobre a lucratividade é aguda; a margem bruta de 5,3% da PolyPeptide e o EBITDA próximo ao ponto de equilíbrio refletem a inflação de resinas e os gargalos de purificação. A integração vertical em conjugação ou envase e acabamento do produto farmacêutico final, além do foco em peptídeos de ultra-alta complexidade, serão decisivos para a recuperação das margens em todo o mercado de serviços de síntese de peptídeos em fase sólida.

Líderes do Setor de Serviços de Síntese de Peptídeos em Fase Sólida

Bachem Holding AG

PolyPeptide Group

Ambio Pharmaceuticals

CPC Scientific Inc.

GenScript Biotech Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A SK Pharmteco anunciou uma instalação de peptídeos na Coreia do Sul no valor de USD 260 milhões, com 300 funcionários, prevista para lançamento no final de 2026.

- Agosto de 2024: A Bachem garantiu um acordo de fornecimento de cinco anos no valor de USD 531 milhões, com vigência de 2027 a 2031, um dos maiores contratos de peptídeos até o momento.

- Maio de 2024: A Eli Lilly confirmou uma expansão de USD 5,3 bilhões em Indiana, parte de um total de USD 9 bilhões, aumentando a capacidade de tirzepatida até 2026.

Escopo do Relatório Global do Mercado de Serviços de Síntese de Peptídeos em Fase Sólida

De acordo com o escopo do relatório, os serviços de peptídeos em fase sólida são ofertas especializadas de síntese por contrato ou personalizada fornecidas por empresas de biotecnologia, CROs e empresas de fabricação de peptídeos para produzir peptídeos sintéticos para pesquisa, diagnóstico e terapêutica.

O mercado de serviços de peptídeos em fase sólida é segmentado por tecnologia, usuário final, aplicação e geografia. Por tecnologia, o mercado é categorizado em Fmoc-SPPS, Boc-SPPS, SPPS assistido por micro-ondas e SPPS de fluxo contínuo. Por usuário final, é segmentado em empresas farmacêuticas e de biotecnologia, CDMOs e CROs, e institutos acadêmicos e de pesquisa. Por aplicação, o mercado é dividido em terapêutica, diagnóstico e pesquisa. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Fmoc-SPPS |

| Boc-SPPS |

| SPPS Assistido por Micro-ondas |

| SPPS de Fluxo Contínuo |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs e CROs |

| Institutos Acadêmicos e de Pesquisa |

| Terapêutica |

| Diagnóstico |

| Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Fmoc-SPPS | |

| Boc-SPPS | ||

| SPPS Assistido por Micro-ondas | ||

| SPPS de Fluxo Contínuo | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| CDMOs e CROs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Aplicação | Terapêutica | |

| Diagnóstico | ||

| Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de síntese de peptídeos em fase sólida em 2025?

O setor é avaliado em USD 201 milhões em 2025 e prevê-se que se expanda para USD 282 milhões até 2030, refletindo um CAGR de 8,33%.

Qual região lidera os gastos atuais em projetos de peptídeos?

A América do Norte detém 38,9% da receita global, apoiada por recentes expansões de capacidade na Califórnia e no Colorado.

Qual tecnologia está crescendo mais rapidamente?

A síntese de peptídeos em fase sólida assistida por micro-ondas está acelerando a um CAGR de 12,4%, graças aos tempos de ciclo de 15 minutos e à alta eficiência de acoplamento.

Por que os CDMOs estão ganhando participação?

A terceirização supera 70% porque as empresas farmacêuticas realocam capital para biológicos, e a legislação BIOSECURE direciona os contratos dos EUA para fornecedores regionais.

Página atualizada pela última vez em: