Tamanho e Participação do Mercado de Pasta de Solda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pasta de Solda por Mordor Intelligence

O tamanho do Mercado de Pasta de Solda está projetado para expandir de USD 1,91 bilhão em 2025 e USD 1,97 bilhão em 2026 para USD 2,32 bilhões até 2031, registrando um CAGR de 3,32% entre 2026 e 2031. A adoção de ligas sem chumbo, a miniaturização de componentes de montagem em superfície e a rápida expansão das linhas de eletrônica de potência para veículos elétricos estão reforçando ganhos de volume constantes em todo o mercado de pasta de solda. Prazos mais rígidos da RoHS na União Europeia, aliados às inspeções da RoHS 2.0 da China, estão acelerando a transição para químicas sem chumbo e sem halogênio, pressionando os formuladores a desenvolver janelas de refluxo mais amplas que ainda cumpram os limites de compostos orgânicos voláteis. A Ásia-Pacífico permanece o epicentro de produção, mas a relocalização industrial no México e nos Estados Unidos está elevando a demanda norte-americana por pastas de alta confiabilidade qualificadas sob a International Automotive Task Force (IATF) 16949. Ao mesmo tempo, a inspeção de pasta de solda habilitada por IA está reduzindo o desperdício em cerca de 20%, diminuindo os custos totais de consumíveis e prolongando a vida útil dos estênceis em locais de alto volume.

Principais Conclusões do Relatório

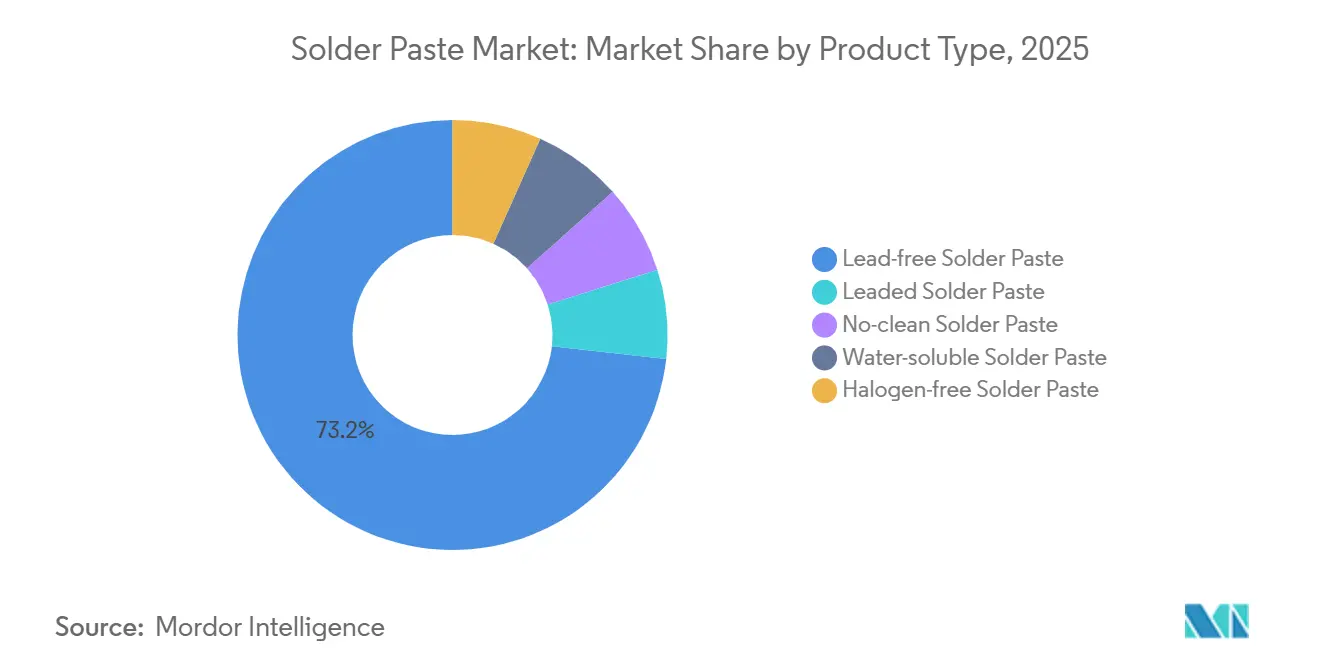

- Por tipo de produto, a pasta de solda sem chumbo capturou 73,22% da participação do mercado de pasta de solda em 2025, enquanto a pasta de solda sem halogênio está projetada para crescer a um CAGR de 3,66% até 2031.

- Por aplicação, a tecnologia de montagem em superfície representou 38,89% da participação do mercado de pasta de solda em 2025, enquanto a microeletrônica e o empacotamento avançado estão projetados para crescer a um CAGR de 3,78% até 2031.

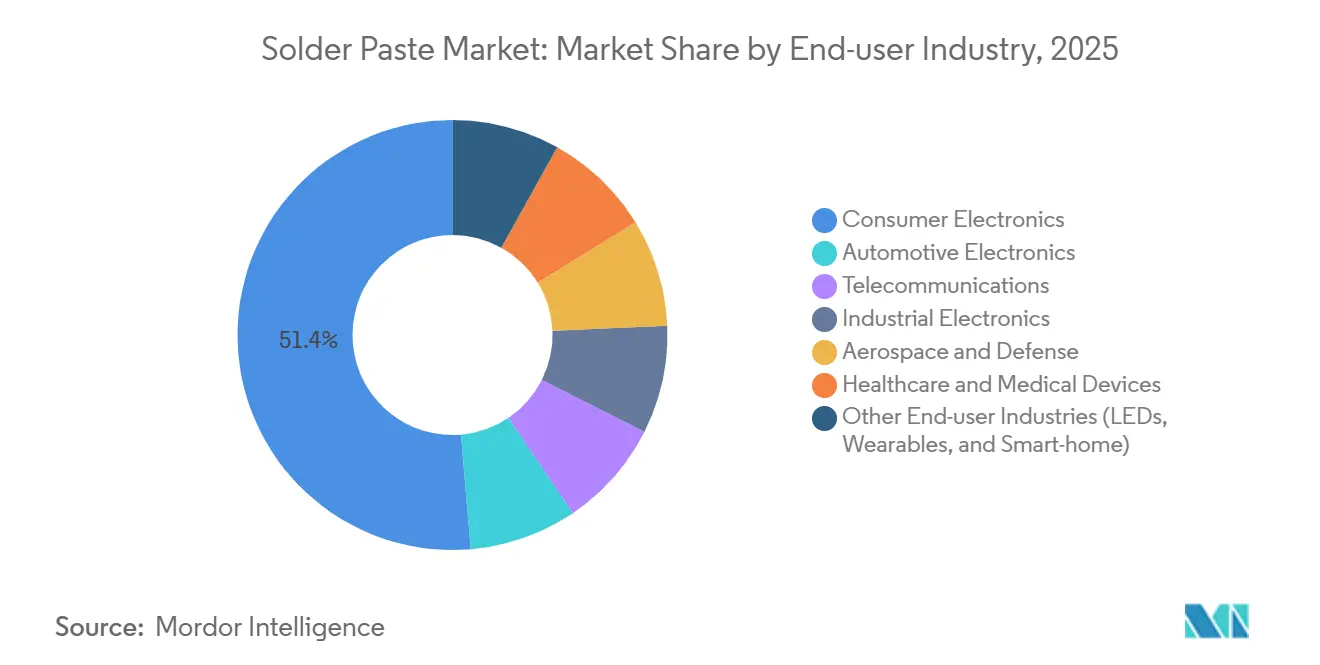

- Por indústria do usuário final, os eletrônicos de consumo representaram 51,35% do tamanho do mercado de pasta de solda em 2025, enquanto os eletrônicos automotivos estão previstos para um CAGR de 9,03% até 2031.

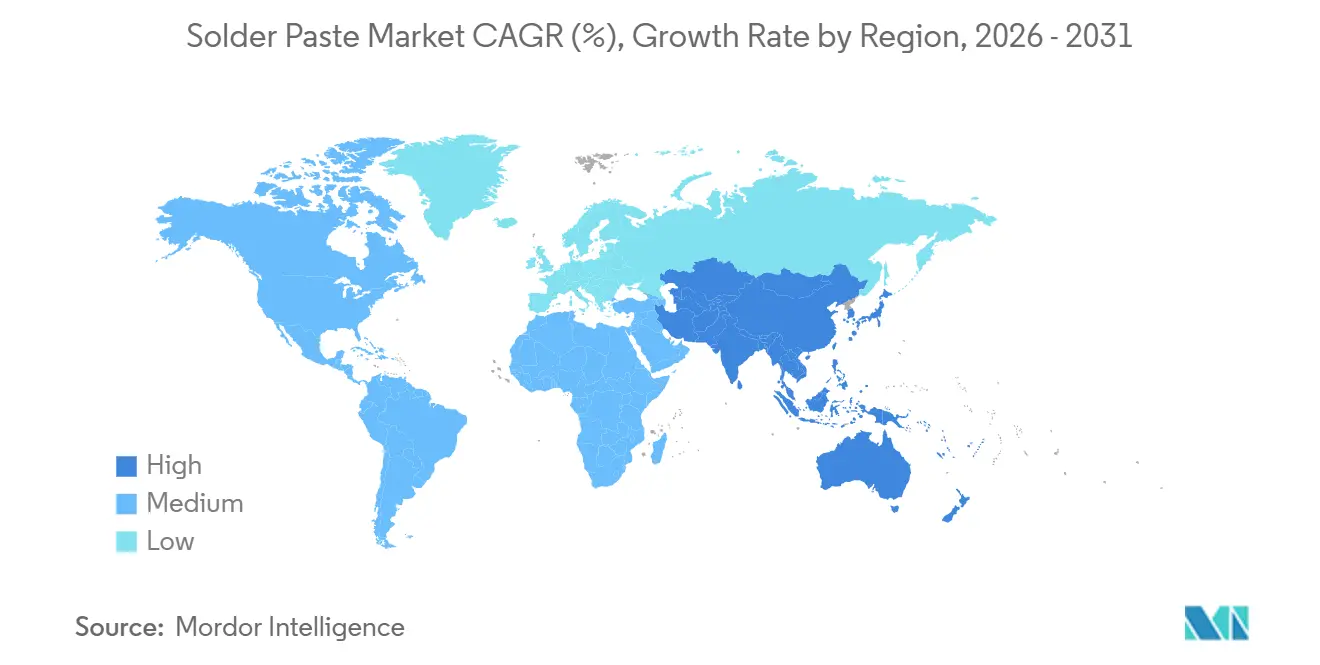

- Por geografia, a Ásia-Pacífico comandou 41,25% da receita em 2025 e está avançando a um CAGR de 9,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pasta de Solda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização e adoção de componentes de passo ultrafino | +0.9% | Global, com concentração na APAC (China, Coreia do Sul, Taiwan) e adoção antecipada nos centros de eletrônicos de consumo da América do Norte | Médio prazo (2-4 anos) |

| Expansões de capacidade de linhas SMT em centros de EMS | +0.8% | Núcleo APAC (China, Índia, Vietnã, Tailândia, Malásia), transbordamento para o México e Europa Oriental | Curto prazo (≤ 2 anos) |

| Pressão regulatória em direção a ligas sem chumbo e sem halogênio | +0.7% | UE e Reino Unido (aplicação da RoHS), América do Norte (mandatos estaduais), China (RoHS 2.0), Japão (J-Moss) | Longo prazo (≥ 4 anos) |

| Pastas de alta confiabilidade para módulos de potência de VE e ADAS | +0.6% | Global, com pico de demanda nos corredores automotivos da Alemanha, China, Estados Unidos e Coreia do Sul | Médio prazo (2-4 anos) |

| Análise de impressão em linha habilitada por IA exigindo vida útil estendida do estêncil | +0.3% | Locais de fabricação avançada na América do Norte e UE, expandindo para provedores de EMS de nível 1 da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização e Adoção de Componentes de Passo Ultrafino

Marcas de wearables e smartphones agora utilizam passivos métricos 01005 e resistores imperiais 008004 que requerem pós Tipo 6 e Tipo 7 definidos na IPC J-STD-005B para preenchimento confiável de abertura[1]IPC, "Especificações de Pasta de Solda J-STD-005B," ipc.org. A adoção de capacitores 008004 pela Apple no A18 Bionic forçou os provedores de EMS a qualificar pastas Tipo 6 sem halogênio com 48 horas de tempo de aderência, elevando os pedidos médios de estêncil para folhas cortadas a laser em 22% em 2025. A suavidade do estêncil abaixo de 80 µm é agora essencial para reduzir a formação de esferas de solda em pads mais estreitos que 200 µm. Sistemas de dispensação a jato surgiram para a montagem de micro-LED, onde o PF606-P266J da SHENMAO fornece depósitos de 25 µm que os estênceis não conseguem igualar. Como resultado, o mercado de pasta de solda está vivenciando uma bifurcação tecnológica: a impressão convencional domina o SMT mais amplo, enquanto a deposição a jato captura passos extremos abaixo de 50 µm.

Expansões de Capacidade de Linhas SMT em Centros de EMS

Mais de 1.200 novas linhas SMT (Tecnologia de Montagem em Superfície) entraram em operação em 2025, sendo 68% delas na Ásia-Pacífico, adicionando aproximadamente 216 toneladas métricas de demanda incremental de pasta em plena utilização. Vietnã e Índia são os maiores beneficiários, atraindo a montagem de notebooks e smartphones que antes residia na China. A planta de infotainment automotivo de USD 42 milhões da Harman International em Maharashtra demonstra a mudança em direção a montagens locais de eletrônicos para VE. Cada nova linha consome cerca de 180 kg de pasta por ano, amplificando o crescimento de base do mercado de pasta de solda. Olhando para o futuro, o campus de USD 390 milhões da Goertek no Vietnã, previsto para o segundo trimestre de 2027, sinaliza investimento contínuo nos ecossistemas de SMT do Sudeste Asiático.

Pressão Regulatória em Direção a Ligas Sem Chumbo e Sem Halogênio

As diretivas da UE 2025/1802, /2363 e /2364 abolem as isenções restantes de solda de alta temperatura até dezembro de 2027, pressionando os fornecedores automotivos e aeroespaciais a fazer a transição para as ligas Innolot e 90ISC bem antes desse prazo[2]Comissão Europeia, "Diretiva 2025/2363," europa.eu. As inspeções da RoHS 2.0 da China começaram em janeiro de 2026 com penalidades de até CNY 300.000 (USD 43.000) por não conformidade. Consequentemente, as pastas sem halogênio estão projetadas para aumentar de 19% do volume sem chumbo em 2025 para aproximadamente 28% até 2031. O Indium12.9HF, com menos de 10% de vazios em BGAs (matrizes de grade de esferas) de passo de 0,5 mm, recentemente ganhou o Prêmio IPC NPI (Introdução de Novo Produto) de 2026, ressaltando como a inovação agora se concentra na química do fluxo juntamente com os ajustes de liga. Coletivamente, essas medidas direcionam o mercado de pasta de solda para químicas que satisfazem tanto as métricas de confiabilidade quanto as ambientais.

Pastas de Alta Confiabilidade para Módulos de Potência de VE e ADAS

Os inversores de tração de veículos elétricos enfrentam 1.000 a 3.000 ciclos térmicos entre -40°C e +175°C, superando os limites de fadiga do SAC305 após 800 ciclos. Materiais de sinterização de prata, como o mAgic DAF, exibem resistências ao cisalhamento acima de 40 MPa e condutividade térmica superior a 150 W/m·K, triplicando o desempenho do SAC405. Os controladores ADAS AURIX TC4x da Infineon especificam vazios abaixo de 15%, direcionando os parceiros de EMS para controles de circuito fechado de impressão ao refluxo. O adendo automotivo IPC-A-610JA, publicado em setembro de 2025, aperta ainda mais os limites de cabeça em travesseiro, intensificando a demanda por pastas que mantêm deposição consistente de volume de solda. Esses requisitos canalizam um segmento premium dentro do mercado mais amplo de pasta de solda, onde a confiabilidade supera o custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto dos custos de conformidade com COV e sustentabilidade | -0.5% | América do Norte (Califórnia, estados do nordeste), UE (Diretiva de Emissões Industriais), China (Lei de Prevenção e Controle da Poluição do Ar) | Curto prazo (≤ 2 anos) |

| Redução da janela de processo com pós T6/T7 em climas de alta umidade | -0.3% | Sudeste Asiático (Vietnã, Tailândia, Malásia, Filipinas, Indonésia), China costeira, Índia durante a estação das monções | Médio prazo (2-4 anos) |

| Infraestrutura limitada de reciclagem de escória dificultando metas de circularidade | -0.2% | Global, com lacunas agudas nas instalações de EMS da APAC e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto dos Custos de Conformidade com COV e Sustentabilidade

Os fluxos sem halogênio emitem 18% mais COVs durante o pico de refluxo do que as químicas halogenadas, de acordo com a revisão do ciclo de vida da Agência de Proteção Ambiental dos EUA de 2024. A Regra 1144 da Califórnia, em vigor a partir de janeiro de 2026, reduz pela metade as emissões permitidas para 25 g/L de fluxo, obrigando as plantas de EMS a instalar oxidadores com custo de USD 500.000 a 750.000 por linha. A Diretiva de Emissões Industriais da UE agora exige monitoramento contínuo de emissões para plantas de eletrônicos que produzem mais de 10 milhões de placas por ano. Embora a pasta reciclada SP6500 da Stannol reduza o carbono incorporado em 87%, seu prêmio de preço de 12% limita a adoção ampla. Esses custos adicionais comprimem as margens, moderando o crescimento de curto prazo em segmentos do mercado de pasta de solda.

Redução da Janela de Processo com Pós T6/T7 em Climas de Alta Umidade

Pesquisas do IEEE mostram que os incidentes de formação de esferas de solda dobram acima de 60% de umidade relativa quando os depósitos ficam abaixo de 100 µm. A monção do Vietnã eleva a umidade ambiente acima de 75%, forçando reformas no sistema de ar que adicionam USD 0,08 por placa em custos de energia. A linha de Penang da Benchmark Electronics instalou desumidificadores de dessecante em 2025 para estabilizar a aderência da pasta, destacando o capex adicional necessário em plantas tropicais. Janelas de refluxo rígidas de ±3°C para pastas Tipo 7 elevam o risco quando a velocidade da esteira oscila, obrigando investimentos em fornos de 12 zonas como o Pyramax da BTU International, que custam USD 320.000 cada. Tais encargos de controle de processo reduzem o apelo dos pós ultrafinos para operadores sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Sem Chumbo Encontra o Impulso Sem Halogênio

A pasta de solda sem chumbo deteve 73,22% da participação do mercado de pasta de solda em 2025. O SAC305 permanece a liga padrão, mas seu liquidus de 217°C desafia substratos sensíveis ao calor. A pasta de solda sem halogênio, impulsionada pelos ciclos de qualificação de telecomunicações e automotivos, está projetada para crescer a um CAGR de 3,66% durante o período de previsão (2026-2031). A demanda por misturas de temperatura ultrabaixa, como o OM-220, com refluxo a 180°C, está aumentando em displays OLED flexíveis, ressaltando a diversificação dentro do tamanho do mercado de pasta de solda para categorias de tipo de produto. Enquanto isso, o setor aeroespacial mantém uso limitado de SnPb eutético sob as isenções do Anexo III que persistem até pelo menos 2031.

As químicas sem limpeza capturaram uma parcela significativa das remessas sem chumbo em 2025, à medida que os provedores de EMS reduziram equipamentos de lavagem e contas de água. As pastas solúveis em água retêm nichos de dispositivos médicos onde a limpeza iônica abaixo de 1,56 µg/cm² é obrigatória. O TSF-6502 da Kester suporta dispositivos implantáveis que suportam esterilização por irradiação gama. Produtos sem halogênio, como o Indium12.9HF, mitigam a corrosão induzida por cloreto em contatos de ouro em regiões úmidas, aliviando um modo de falha que antes atrasava os lançamentos de pequenas células 5G. Coletivamente, as químicas de fluxo em evolução continuam a remodelar o panorama do mercado de pasta de solda por tipo de produto.

Por Aplicação: SMT Lidera, Microeletrônica Acelera

O segmento de montagem em superfície capturou 38,89% do volume em 2025, ancorando o tamanho mais amplo do mercado de pasta de solda. As linhas de alta velocidade de smartphones e notebooks dominam esse segmento, embora as especificações de vazios para BGAs de passo de 0,4 mm agora sejam inferiores a 15%, exigindo controles de impressão mais rígidos. A microeletrônica e o empacotamento avançado estão previstos para superar com um CAGR de 3,78% até 2031, impulsionados pela integração de chiplets e 2,5D/3D. O processo CoWoS da TSMC necessita de pós Tipo 7 para bumps de passo de 40 µm, enquanto o Foveros Direct da Intel mantém o SAC305 na fixação de substrato, mesmo que a ligação híbrida cuide das interconexões die a die. Os usos de matriz de grade de esferas representam aproximadamente 18% do consumo de pasta, com limites de vazios cada vez menores que mantêm os engenheiros de processo dependentes de dados de SPI de circuito fechado.

A soldagem em furo passante persiste em controles industriais onde o pino em pasta reduz as etapas em 40% em placas de tecnologia mista. A soldagem seletiva representa uma parcela de nicho do volume global de pasta, mas é indispensável para unidades de controle de carroceria automotiva que exigem juntas de conector robustas. A participação da soldagem por onda está confinada a placas de distribuição de energia e certos eletrônicos de defesa que exigiriam requalificação MIL de vários anos para conversão. Essas tendências definem coletivamente as mudanças no nível de aplicação dentro do mercado de pasta de solda.

Por Indústria do Usuário Final: Eletrônicos de Consumo Lidera, Automotivo Avança

Os eletrônicos de consumo retiveram 51,35% de participação no mercado de pasta de solda em 2025, com 1,4 bilhão de smartphones continuando a ser enviados anualmente. No entanto, os eletrônicos automotivos estão projetados para crescer a um CAGR de 9,03% à medida que as arquiteturas de VE demandam até 3.000 juntas de solda por veículo. Limites de vazios em módulos de potência abaixo de 5% e variações de temperatura de até +175°C necessitam de pastas de alta confiabilidade, criando segmentos premium dentro do tamanho do mercado de pasta de solda. A infraestrutura de telecomunicações contribuiu com cerca de uma pequena parcela da receita do mercado, com amplificadores de potência de estações base exigindo SAC405 para vida útil externa de 20 anos.

A automação industrial mantém ciclos de atualização mais longos, mas acrescenta documentação de segurança funcional IEC 61508 que favorece lotes de pasta rastreáveis. Aeroespacial e defesa continuam a pagar preços premium pelas qualificações MIL-STD-883. Os dispositivos médicos preferem químicas solúveis em água validadas sob a ISO 10993. Iluminação LED, wearables e eletrônicos para casa inteligente exibiram crescimento brisk de unidades que requer pós Tipo 6 para passivos 01005 em footprints compactos.

Análise Geográfica

A Ásia-Pacífico capturou 41,25% da receita em 2025 e está prevista para registrar o CAGR mais rápido de 9,01% até 2031, reforçando a primazia da região no mercado de pasta de solda. A fábrica P4 de Pyeongtaek da Samsung, de USD 3 bilhões, adicionará embalagem de memória de alta largura de banda de 12 camadas até 2027, necessitando sozinha de 420 toneladas de pasta anualmente. A expansão de USD 408 milhões da LG Innotek em Gumi para substratos de câmeras automotivas consolida ainda mais a inclinação da Coreia para o hardware ADAS. A produção eletrônica da Índia atingiu USD 115 bilhões em 2025 sob seu esquema de Incentivo Vinculado à Produção, canalizando investimentos em SMT para Tamil Nadu e Karnataka. O Vietnã, com USD 1,8 bilhão em entradas de EMS em 2025, está rapidamente se tornando um polo secundário para o mercado de pasta de solda na Ásia.

A participação de mercado da América do Norte em 2025 foi impulsionada por montagens relocalizadas de eletrônicos automotivos, aeroespacial e dispositivos médicos Classe III. O corredor Guadalajara-Tijuana do México exportou USD 126 bilhões em eletrônicos em 2025, adotando pastas sem halogênio para satisfazer as métricas de sustentabilidade dos OEMs. Na Europa, os fornecedores de nível 1 alemães concluíram a qualificação Innolot e 90ISC em antecipação ao encerramento da isenção de chumbo em 2027. A fábrica de Reutlingen da Bosch adicionou dispositivos de potência de carboneto de silício no terceiro trimestre de 2025, elevando as necessidades de pasta de baixo vazio para a montagem de inversores.

A América do Sul e o Oriente Médio e África juntos compreenderam a menor participação. O setor eletrônico do Brasil depende dos incentivos da Zona Franca de Manaus que localizam o SMT para smartphones. A Arábia Saudita destinou USD 2 bilhões em 2025 para capacidade de PCB e embalagem sob a Visão 2030, cultivando um nó regional no mercado de pasta de solda. Os OEMs automotivos da África do Sul consumiram aproximadamente 180 toneladas de pasta em 2025, com crescimento futuro vinculado aos mandatos de localização de VE.

Panorama Competitivo

O mercado de pasta de solda é moderadamente concentrado. A integração vertical está remodelando a dinâmica: a aquisição da PMTC pela SHENMAO em julho de 2025 adiciona uma linha de dispensação a jato que prende os clientes em ecossistemas de consumíveis e equipamentos agrupados. A aquisição da Canfield Technologies pela AIM Solder em fevereiro de 2025 incorporou pré-formas de soldagem por onda ao seu portfólio, ampliando seu alcance além da pasta. Os diferenciadores de sustentabilidade também importam; o SP6500 da Stannol, com 85% de liga reciclada, alinha-se com os relatórios de Escopo 3 da UE e obtém lances premium. Os rigorosos IPC-J-STD-005B, -004C e o adendo automotivo J-STD-001JA mantêm os custos de qualificação elevados, dissuadindo novos entrantes e reforçando as posições dos incumbentes dentro do mercado de pasta de solda.

Líderes da Indústria de Pasta de Solda

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

Senju Metal Industry Co., Ltd.

Indium Corporation

Kester

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Indium Corporation recebeu o Prêmio de Introdução de Novo Produto (NPI) da Circuits Assembly pelo Indium12.9HF, uma pasta de solda sem halogênio desenvolvida para ligas de baixo teor de prata e custo efetivo, incluindo SAC105 e SAC0307.

- Junho de 2025: A KOKI Company Ltd. introduziu a pasta de solda SB6NX58-G850, com uma liga de solda reforçada por solução sólida. A pasta reduz a transformação microestrutural nas juntas de solda e oferece maior resistência termomecânica. Isso a torna adequada para aplicações em equipamentos automotivos e industriais que operam em ambientes exigentes.

Escopo do Relatório Global do Mercado de Pasta de Solda

A pasta de solda é uma mistura de pequenas partículas de liga de solda em pó e fluxo usada para conectar componentes eletrônicos a placas de circuito impresso (PCBs). Ela atua como um adesivo temporário para manter os componentes de montagem em superfície (SMT) no lugar e, em seguida, derrete sob calor.

O mercado de pasta de solda é segmentado por tipo de produto, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em pasta de solda sem chumbo, pasta de solda com chumbo, pasta de solda sem limpeza, pasta de solda solúvel em água e pasta de solda sem halogênio. Por aplicação, o mercado é segmentado em tecnologia de montagem em superfície (SMT), tecnologia de furo passante, montagem de matriz de grade de esferas (BGA) e pacote em escala de chip (CSP), soldagem por onda e refluxo, e microeletrônica e empacotamento avançado. Por indústria do usuário final, o mercado é segmentado em eletrônicos de consumo, eletrônicos automotivos, telecomunicações, eletrônicos industriais, aeroespacial e defesa, saúde e dispositivos médicos, e outras indústrias do usuário final (LEDs, wearables e casa inteligente). O relatório também cobre o tamanho do mercado e as previsões para pasta de solda em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Pasta de Solda Sem Chumbo |

| Pasta de Solda Com Chumbo |

| Pasta de Solda Sem Limpeza |

| Pasta de Solda Solúvel em Água |

| Pasta de Solda Sem Halogênio |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante |

| Montagem de Matriz de Grade de Esferas (BGA) e Pacote em Escala de Chip (CSP) |

| Soldagem por Onda e Refluxo |

| Microeletrônica e Empacotamento Avançado |

| Eletrônicos de Consumo |

| Eletrônicos Automotivos |

| Telecomunicações |

| Eletrônicos Industriais |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| Outras Indústrias do Usuário Final (LEDs, Wearables e Casa Inteligente) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pasta de Solda Sem Chumbo | |

| Pasta de Solda Com Chumbo | ||

| Pasta de Solda Sem Limpeza | ||

| Pasta de Solda Solúvel em Água | ||

| Pasta de Solda Sem Halogênio | ||

| Por Aplicação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante | ||

| Montagem de Matriz de Grade de Esferas (BGA) e Pacote em Escala de Chip (CSP) | ||

| Soldagem por Onda e Refluxo | ||

| Microeletrônica e Empacotamento Avançado | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Eletrônicos Automotivos | ||

| Telecomunicações | ||

| Eletrônicos Industriais | ||

| Aeroespacial e Defesa | ||

| Saúde e Dispositivos Médicos | ||

| Outras Indústrias do Usuário Final (LEDs, Wearables e Casa Inteligente) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pasta de solda até 2031?

O tamanho do Mercado de Pasta de Solda está projetado para expandir de USD 1,91 bilhão em 2025 e USD 1,97 bilhão em 2026 para USD 2,32 bilhões até 2031, registrando um CAGR de 3,32% entre 2026 e 2031.

Qual região está crescendo mais rapidamente na demanda por pasta de solda?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 9,01% até 2031, impulsionada por novas fábricas e expansões de EMS.

Por que os eletrônicos automotivos são importantes para os fornecedores de pasta de solda?

Os inversores de VE e os módulos ADAS necessitam de juntas de alta confiabilidade que impulsionam um CAGR de 9,03% para o consumo de pasta automotiva.

O que está impulsionando a adoção de pastas de solda sem halogênio?

Os prazos iminentes da RoHS e os cartões de pontuação de sustentabilidade dos OEMs estão movendo as formulações sem halogênio para uma participação maior até 2031.

Página atualizada pela última vez em: