Tamanho e Participação do Mercado de Software como Dispositivo Médico (SaMD) para Oncologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

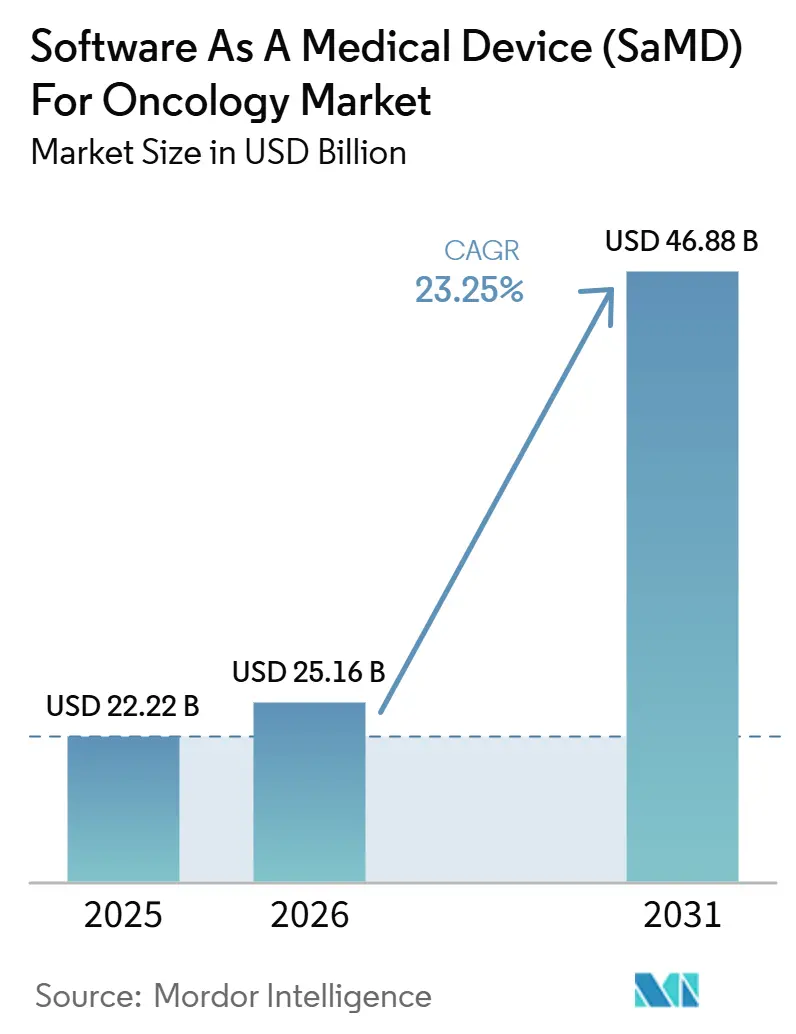

| Tamanho do Mercado (2026) | 25.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software como Dispositivo Médico (SaMD) para Oncologia por Mordor Intelligence

O tamanho do Mercado de Software como Dispositivo Médico para Oncologia tem projeção de expansão de 22,22 bilhões de USD em 2025 e 25,16 bilhões de USD em 2026 para 46,88 bilhões de USD até 2031, registrando um CAGR de 23,25% entre 2026 e 2031.

A trajetória de crescimento reflete o aumento da carga oncológica, com a IARC estimando 20,6 milhões de novos casos de câncer e 9,8 milhões de mortes por câncer em todo o mundo em 2024, enquanto um estudo de modelagem da Lancet Oncology de 2026 projetou que a incidência diagnosticada aumentaria de 13,58 milhões em 2025 para 19,32 milhões até 2050. À medida que os volumes de pacientes aumentam, os fluxos de trabalho exclusivamente manuais estão se tornando menos práticos para diagnóstico, triagem clínica, elaboração de relatórios e acompanhamento, levando os sistemas de saúde a adotar ferramentas de software clinicamente validadas. O mercado de Software como Dispositivo Médico (SaMD) para oncologia está ganhando impulso à medida que dados de radiologia, patologia, genômica e registros clínicos são integrados em plataformas unificadas habilitadas por IA que apoiam decisões de cuidado. A América do Norte permanece como a maior base regional, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com a concorrência se fortalecendo por meio de aquisições, expansão de produtos e integração de fluxos de trabalho, apesar das desiguais vias de reembolso entre países e ambientes de atendimento.

Principais Conclusões do Relatório

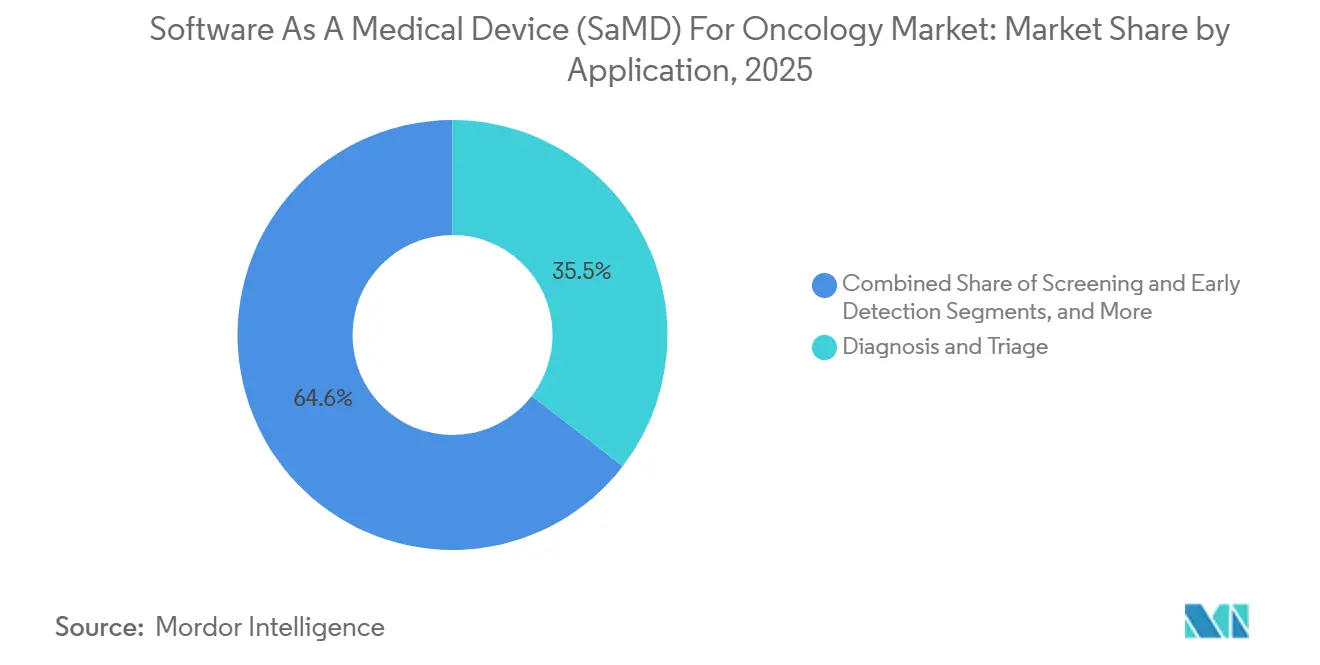

- Por aplicação, diagnóstico e triagem clínica detiveram 35,45% da participação de receita em 2025, enquanto a triagem e detecção precoce tem previsão de expansão a um CAGR de 16,93% até 2031.

- Por tecnologia, aprendizado de máquina e aprendizado profundo detiveram 41,23% de participação em 2025, enquanto visão computacional e IA de imagem tem projeção de registrar o maior CAGR de 19,67% até 2031.

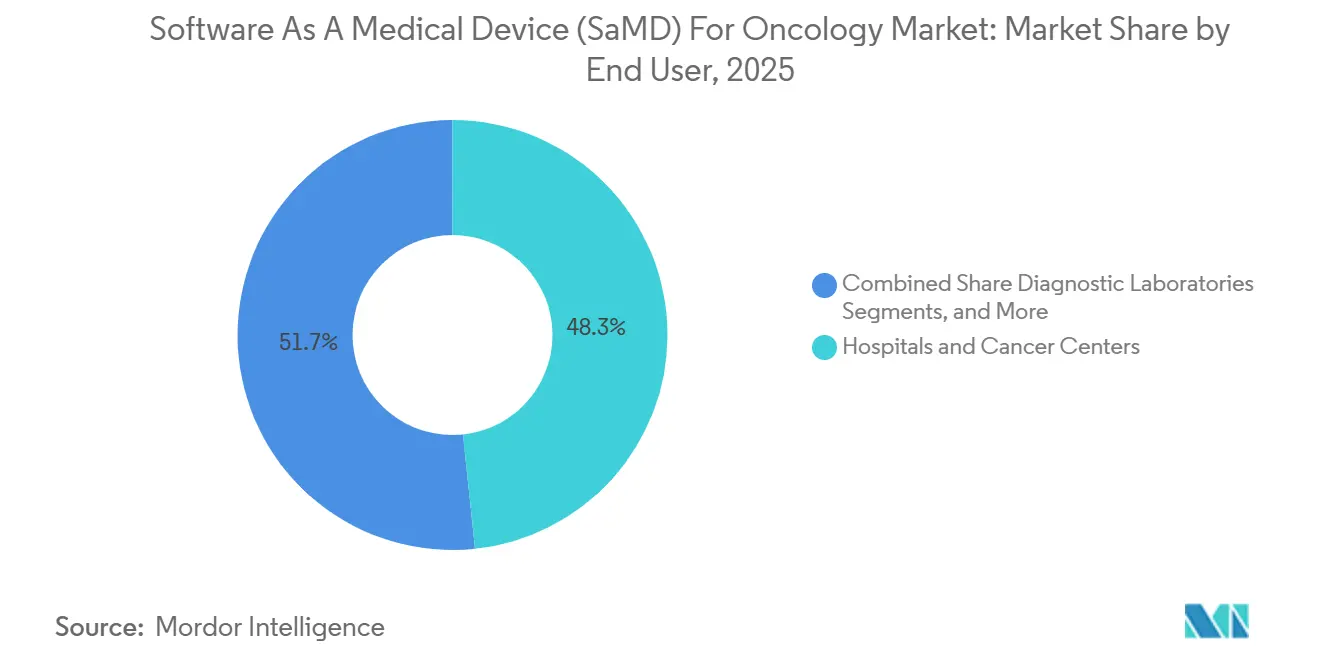

- Por usuário final, hospitais e centros oncológicos responderam por 48,34% da receita em 2025, enquanto os laboratórios de diagnóstico têm projeção de crescer a um CAGR de 15,35% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 62,88% da receita em 2025, enquanto a implantação local tem projeção de expansão a um CAGR de 17,78% até 2031.

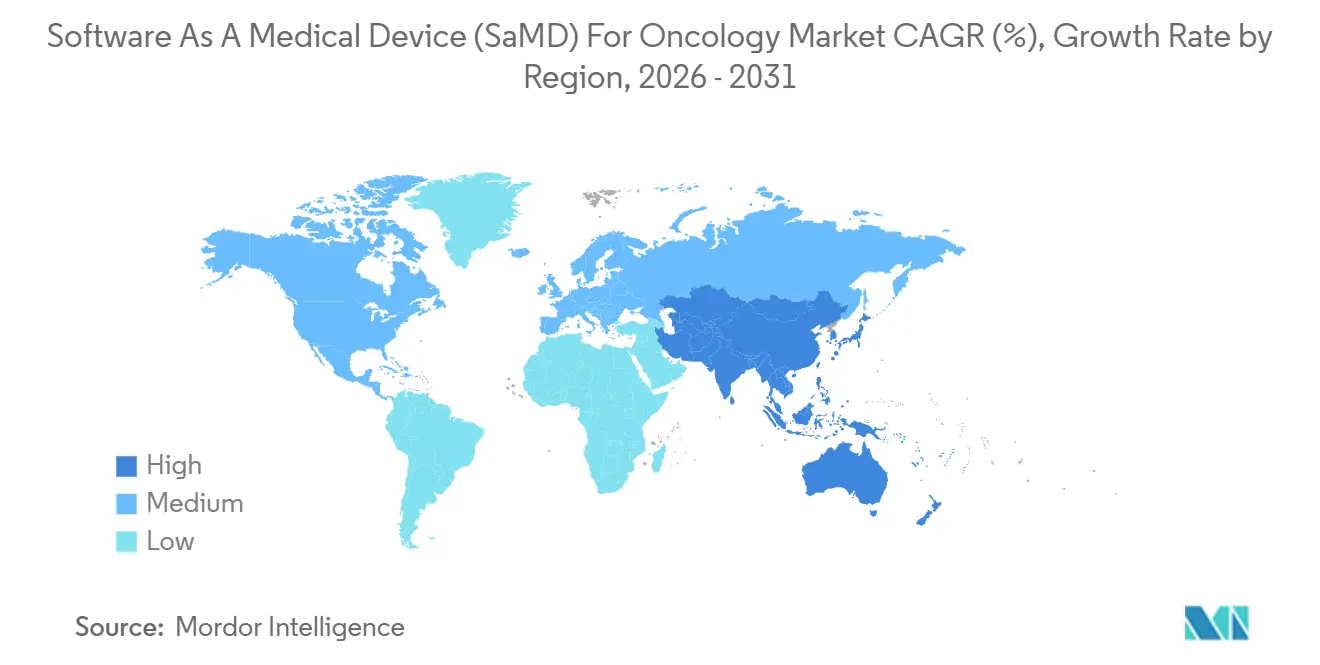

- Por geografia, a América do Norte deteve 41,52% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 17,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software como Dispositivo Médico (SaMD) para Oncologia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Uso crescente de triagem oncológica e suporte à decisão baseados em IA | +2.8% | Global, com maior tração de curto prazo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preferência regulatória por SaMD com evidências clínicas rastreáveis | +1.5% | América do Norte, Europa, Austrália, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de plataformas de dados oncológicos multimodais | +2.0% | Global, liderado pelos Estados Unidos, Reino Unido e China | Médio prazo (2-4 anos) |

| Demanda hospitalar por automação de fluxo de trabalho em imagem, patologia e genômica | +1.8% | América do Norte, Europa e principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade crescente de detecção precoce de câncer e estratificação de risco | +2.5% | Global, com alta urgência na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso crescente de software para apoiar a oncologia de precisão e a seleção de terapias | +1.6% | América do Norte e Europa primeiro, seguidos pela Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Triagem Oncológica e Suporte à Decisão Baseados em IA

O mercado de Software como Dispositivo Médico (SaMD) para oncologia está gerando demanda de curto prazo a partir de ferramentas de suporte à decisão clínica incorporadas diretamente nos fluxos de trabalho de radiologia e patologia. Uma análise de 2025 do JAMA Network Open sobre 222 produtos de software de dispositivos médicos com IA aprovados pela FDA mostrou que a via 510(k) havia se tornado a principal rota para a comercialização, ajudando a acelerar a implantação enquanto mantinha altas expectativas de desempenho.[1]The Lancet Oncology, "Estimando a Incidência Total e Diagnosticada de Câncer Global e a Distribuição por Estágio de 1990 a 2050," The Lancet Oncology, thelancet.com O modelo de base CARE da Aidoc e suas iniciativas mais amplas de IA clínica mostraram que os compradores estavam migrando de ferramentas de uso único para plataformas capazes de gerenciar múltiplas tarefas de triagem por meio de um único sistema. Essa tendência é significativa porque os hospitais raramente operam com uma única pilha de imagem, tornando a integração mais fácil para fornecedores de plataformas do que para fornecedores de algoritmos específicos e favorecendo negócios empresariais maiores em detrimento de compras isoladas em nível departamental.

Necessidade Crescente de Detecção Precoce de Câncer e Estratificação de Risco

O mercado de Software como Dispositivo Médico (SaMD) para oncologia está ganhando impulso com a transição da triagem de um único tipo de câncer para programas mais amplos de detecção precoce de múltiplos cânceres. A GRAIL submeteu o pedido de Aprovação Pré-Mercado para seu teste de detecção precoce de múltiplos cânceres Galleri à FDA em janeiro de 2026, sob sua Designação de Dispositivo Inovador existente. Na Reunião Anual da ASCO de 2026, os resultados do PATHFINDER 2 mostraram que o Galleri aumentou a detecção de câncer em mais de sete vezes quando adicionado às triagens recomendadas pela Força-Tarefa de Serviços Preventivos dos EUA, enquanto o ensaio NHS-Galleri relatou uma redução de 25% nos diagnósticos de câncer em Estágio IV no terceiro ano de triagem em 12 tipos de câncer pré-especificados. À medida que esses programas se expandem, os prestadores precisam de software para entrega de resultados de testes, atendimento de chamadas, roteamento, rastreamento e coordenação de acompanhamento, tornando a detecção precoce um impulsionador de demanda duradouro mesmo quando os ensaios e o software são vendidos por canais diferentes.

Expansão de Plataformas de Dados Oncológicos Multimodais

O mercado de Software como Dispositivo Médico (SaMD) para oncologia está migrando de modelos de dados únicos para plataformas que combinam imagem, patologia, genômica e registros clínicos longitudinais. A Tempus relançou sua plataforma Lens em maio de 2026 e a integrou mais estreitamente com a base do modelo de fundação Paige, expandindo seu papel na estratificação de pacientes e no desenvolvimento de medicamentos oncológicos. A SOPHiA GENETICS introduziu os Gêmeos Digitais em 2025 para simular resultados de pacientes para decisões de tratamento, mostrando como o software estava avançando mais profundamente no suporte à decisão em vez de servir apenas como uma ferramenta de exibição de dados. Um estudo de 2025 no npj Digital Medicine também apoiou o valor de pipelines de dados multimodais contínuos que conectam entradas de imagem, genômica e prontuário eletrônico para acelerar os ciclos de desenvolvimento de IA.

Demanda Hospitalar por Automação de Fluxo de Trabalho em Imagem, Patologia e Genômica

O mercado de Software como Dispositivo Médico (SaMD) para oncologia está se beneficiando da demanda hospitalar por execução de fluxo de trabalho mais rápida e confiável em imagem, patologia e genômica. A GE HealthCare recebeu autorização FDA 510(k) em junho de 2026 para o MIM Contour ProtégéAI+ 2.0, incluindo um Plano de Controle de Mudanças Predeterminado que permite a expansão futura do modelo sem exigir uma nova submissão para cada atualização. Essa autorização é importante porque o planejamento de tratamento continua sendo uma das etapas mais demoradas no cuidado oncológico, e o software que reduz o tempo de contorno ou revisão pode ajudar a aumentar a capacidade sem um aumento proporcional no quadro de pessoal. A mesma demanda é visível em patologia e imagem, onde os hospitais buscam reduzir as transferências entre sistemas e minimizar as etapas de revisão manual, mantendo o mercado estreitamente vinculado à economia de fluxo de trabalho, tempo de resposta e rendimento clínico.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Reembolso fragmentado para reivindicações de software oncológico | -1.2% | Global, com maior atrito nos Estados Unidos e Europa | Médio prazo (2-4 anos) |

| Alta carga de validação clínica em tipos de tumor e geografias | -1.0% | Global, com complexidade adicional sob o MDR da UE e vias de revisão da China | Longo prazo (≥ 4 anos) |

| Restrições de acesso a dados em imagem, patologia e genômica | -0.8% | Europa, Ásia-Pacífico e mercados emergentes com regras de localização | Médio prazo (2-4 anos) |

| Complexidade de conformidade devido à evolução das regulamentações de IA e dispositivos médicos | -0.6% | Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Fragmentado para Reivindicações de Software Oncológico

O mercado de Software como Dispositivo Médico (SaMD) para oncologia ainda enfrenta um grande obstáculo comercial porque as regras de reembolso não acompanharam as aprovações de produtos e o uso clínico. Os fornecedores de software oncológico frequentemente precisam gerenciar negociações em nível de país ou de pagador mesmo após a entrada no mercado. Nos Estados Unidos, o tratamento desigual de codificação e pagamento para patologia digital assistida por IA e fluxos de trabalho de detecção precoce de múltiplos cânceres limita a adoção além dos grandes sistemas de saúde. O processo do Galleri da GRAIL destacou a lacuna entre as crescentes evidências clínicas e a certeza de pagamento necessária para a adoção de triagem em larga escala.

Alta Carga de Validação Clínica em Tipos de Tumor e Geografias

O mercado de Software como Dispositivo Médico (SaMD) para oncologia também enfrenta uma alta carga de evidências porque a biologia tumoral, a qualidade da imagem e a demografia dos pacientes variam amplamente entre os ambientes de atendimento. A orientação preliminar da FDA de 2025 sobre funções de software de dispositivos habilitados por IA exigiu documentação mais robusta de linhagem de dados, análise de viés em subgrupos e planejamento do ciclo de vida total do produto, aumentando a carga de trabalho antes e após a submissão. Uma análise regulatória de 2024 do JMIR destacou que a China classifica os dispositivos médicos com IA em uma categoria de risco mais rigorosa do que a via predominantemente Classe II utilizada pela FDA, tornando a autorização em dois mercados mais difícil para muitos fornecedores. Os desenvolvedores menores provavelmente enfrentarão maior pressão ao financiar validações mais amplas enquanto mantêm a conformidade pós-mercado.[2]Hyuna Sung et al., "Estatísticas Globais de Câncer 2024, Estimativas GLOBOCAN de Incidência e Mortalidade em Todo o Mundo para 34 Cânceres em 186 Países," PMC, ncbi.nlm.nih.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Volume Liderado por Diagnóstico, Crescimento Liderado por Triagem

Diagnóstico e Triagem Clínica detiveram 35,45% da participação do mercado de Software como Dispositivo Médico (SaMD) para oncologia em 2025, tornando-se a maior área de aplicação em termos de receita. O segmento atendeu a uma necessidade clínica imediata, pois os acúmulos em radiologia e patologia afetavam diretamente o fluxo de pacientes e os cronogramas de tratamento. O Paige PanCancer Detect recebeu a Designação de Dispositivo Inovador da FDA em abril de 2025, ressaltando o valor de ferramentas que identificam achados suspeitos em tipos de tecido e sítios anatômicos. As ferramentas de diagnóstico e triagem clínica também se encaixam nos fluxos de trabalho de leitura existentes, o que apoiou uma adoção mais rápida do que softwares que exigem uma via de revisão separada.

O tamanho do mercado de Software como Dispositivo Médico (SaMD) para oncologia no segmento de Triagem e Detecção Precoce tem projeção de expansão a um CAGR de 16,93% até 2031, tornando-o o segmento de aplicação de crescimento mais rápido. O crescimento está vinculado a programas de detecção precoce de múltiplos cânceres, mamografia assistida por IA e fluxos de trabalho de triagem por TC de baixa dose avançando para uma implantação mais ampla. A Tempus lançou o Paige Predict em janeiro de 2026, e a plataforma analisou lâminas padrão de H&E para prever 123 biomarcadores em 16 tipos de câncer usando tecido que de outra forma exigiria ensaios moleculares separados. Esse lançamento mostrou como diagnóstico, suporte à patologia e seleção de terapias estavam se tornando cada vez mais conectados por meio da mesma base de software.

Por Tecnologia: Modelos de Fundação Perturbam o Mercado de Algoritmos Estabelecido

Aprendizado de Máquina e Aprendizado Profundo representaram 41,23% da receita em 2025 e permaneceram como a base tecnológica central do mercado de Software como Dispositivo Médico (SaMD) para oncologia. O segmento permaneceu ancorado por métodos de aprendizado profundo na revisão de imagens e abordagens mais recentes baseadas em transformadores na interpretação de biomarcadores e genômica. Os compradores traçaram uma distinção mais clara entre algoritmos específicos e plataformas no estilo de modelos de fundação, pois modelos maiores suportavam várias tarefas subsequentes a partir da mesma base de treinamento. A Philips expandiu sua parceria com a Ibex Medical Analytics em 2025 para fortalecer os fluxos de trabalho de patologia habilitados por IA e capturar mais valor de software nos sistemas instalados.

Visão Computacional e IA de Imagem tem projeção de crescer a um CAGR de 19,67% até 2031, tornando-se a área tecnológica de crescimento mais rápido. Esse crescimento reflete a transição em patologia digital e radiologia de compras lideradas por hardware para assinaturas recorrentes de software e serviços de inferência. O Processamento de Linguagem Natural tornou-se mais útil na correspondência de ensaios clínicos e na elaboração de relatórios estruturados, pois as notas oncológicas não estruturadas continuaram a conter detalhes clínicos importantes. Análise Preditiva e Pontuação de Risco permaneceram menores, mas produtos como os Gêmeos Digitais da SOPHiA GENETICS mostraram como o software estava começando a modelar a provável resposta ao tratamento usando entradas genômicas e clínicas combinadas.

Por Usuário Final: Dominância Hospitalar com Disrupção no Setor Laboratorial

Hospitais e Centros Oncológicos responderam por 48,34% da receita em 2025, tornando-os a maior base de usuários finais no mercado de Software como Dispositivo Médico (SaMD) para oncologia. Sua liderança veio de maiores volumes de casos, orçamentos mais robustos para software empresarial e a necessidade de conectar ferramentas de IA com PACS, SIL e prontuários eletrônicos. Os hospitais também obtiveram mais valor quando o software reduziu o trabalho de reinserção de dados e encurtou as etapas de diagnóstico ou planejamento de tratamento entre departamentos. Isso tornou a implantação integrada mais valiosa do que ferramentas independentes que adicionavam outra tela ou etapa ao fluxo de trabalho.

Os Laboratórios de Diagnóstico têm projeção de crescer a um CAGR de 15,35% até 2031, tornando-os o segmento de usuário final de expansão mais rápida. Laboratórios de alto rendimento obtiveram valor claro da análise automatizada de lâminas e da informática de biópsia líquida, pois o tempo de resposta e o volume de casos afetavam diretamente as margens e a diferenciação de serviços. A Ibex Medical Analytics implantou sua IA para câncer de próstata no HNL Lab Medicine em março de 2026 sob uma estrutura de teste desenvolvido em laboratório, mostrando como os laboratórios comercializaram testes aprimorados por IA sem aguardar uma via de produto independente separada. As empresas farmacêuticas e de biotecnologia também aumentaram as aquisições para diagnósticos complementares, correspondência de ensaios clínicos e geração de evidências do mundo real, enquanto os institutos acadêmicos e de pesquisa continuaram a apoiar estudos de validação.

Por Modo de Implantação: Dominância da Nuvem, Resiliência Local

A implantação Baseada em Nuvem representou 62,88% da receita em 2025 e permaneceu como o modelo de entrega líder no mercado de Software como Dispositivo Médico (SaMD) para oncologia. Os sistemas em nuvem eram mais fáceis de manter, suportavam computação elástica para cargas de trabalho de IA e permitiam que os fornecedores atualizassem modelos sem grande intervenção no nível do site. A SOPHiA GENETICS declarou que sua Plataforma SOPHiA DDM nativa em nuvem conectava mais de 800 instituições em mais de 70 países, demonstrando a vantagem de escala da arquitetura em nuvem. Para muitos compradores, a interoperabilidade e a capacidade de atualização remota reduziram o ônus prático de escalar em múltiplos sites.

A implantação Local tem projeção de expansão a um CAGR de 17,78% até 2031, mostrando que a adoção da nuvem não é uniforme em todos os perfis de usuários. Alguns hospitais e redes continuaram a preferir a implantação local por causa de regras de residência de dados, controles de segurança cibernética ou requisitos de latência em fluxos de trabalho de imagem e patologia de alto volume. Essa preferência criou mais espaço para modelos híbridos, onde a inferência permanecia local enquanto as atualizações, o registro e as funções de gerenciamento selecionadas permaneciam conectadas à nuvem. No mercado de Software como Dispositivo Médico (SaMD) para oncologia, a estratégia de implantação tornou-se um diferenciador comercial em vez de uma escolha técnica básica.

Análise Geográfica

A América do Norte deteve 41,52% da participação do mercado de Software como Dispositivo Médico (SaMD) para oncologia em 2025, tornando-se o claro líder regional. A região se beneficiou de uma via FDA madura, forte suporte de capital de risco e estratégico, e sistemas de saúde familiarizados com assinaturas de software em ambientes clínicos. A ordem final do Registro Federal emitida em junho de 2026 para software de imagem quantitativa baseado em aprendizado de máquina radiológico forneceu uma base regulatória mais clara para um segmento de mercado importante. A Lunit relatou mais de 330 sites de triagem e aproximadamente 1 milhão de mamografias anuais nas Américas em abril de 2026, mostrando que as ferramentas de IA oncológica autorizadas estavam avançando para uso em escala populacional.

A Europa permaneceu como a segunda maior região no mercado de Software como Dispositivo Médico (SaMD) para oncologia, apoiada por redes estabelecidas de cuidados oncológicos na Alemanha, no Reino Unido e na França. A região combinou forte demanda por ferramentas clinicamente validadas com uma cultura de conformidade mais rigorosa, elevando as barreiras de entrada enquanto favorecia fornecedores bem preparados. Os resultados do ensaio NHS-Galleri apresentados em 2026 fortaleceram o papel do Reino Unido como um importante campo de testes para vias de triagem de múltiplos cânceres habilitadas por software. A Europa permaneceu importante devido à sua base de receita e à influência de suas decisões regulatórias e de saúde pública nos padrões de implantação em outras regiões.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 17,56% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de Software como Dispositivo Médico (SaMD) para oncologia. A região está se expandindo a partir de uma base instalada menor, apoiada pela crescente demanda por cuidados oncológicos, pelo aumento do investimento em saúde digital e por ecossistemas de desenvolvedores locais ativos. Hospitais e laboratórios estão adotando essas ferramentas para gerenciar volumes diagnósticos mais elevados em meio à capacidade limitada de especialistas. Fora dos principais mercados, o Oriente Médio e a África permanecem em um estágio mais inicial, mas programas de modernização e implantações em nível hospitalar estão começando a criar demanda mensurável.

Cenário Competitivo

O mercado de Software como Dispositivo Médico (SaMD) para oncologia possui uma estrutura competitiva em duas camadas, com um grupo menor de empresas de plataformas amplas e uma base maior de desenvolvedores especializados de IA. Tempus AI, Roche após o acordo com a PathAI, GE HealthCare e Siemens Healthineers competem pelo alcance integrado de fluxo de trabalho, enquanto Lunit, Ibex Medical Analytics, SOPHiA GENETICS, GRAIL e Aidoc mantêm posições fortes em domínios clínicos ou de dados selecionados. A Roche concordou em maio de 2026 em adquirir a PathAI por 750 milhões de USD à vista, mais até 300 milhões de USD em pagamentos por marcos, reforçando o papel da patologia habilitada por IA como infraestrutura central de diagnóstico. O mercado está caminhando para grupos de plataformas menores e maiores, embora a inovação especializada permaneça ativa.

A estratégia de plataforma da Tempus AI tornou-se mais visível por meio da aquisição da Paige, do lançamento do Paige Predict em janeiro de 2026 e da plataforma Lens de próxima geração introduzida em maio de 2026. A Tempus também relatou uma melhoria de 97,3 milhões de USD ano a ano no EBITDA para o exercício fiscal de 2025, indicando que a economia do software oncológico multimodal pode melhorar à medida que o banco de dados e o mix de produtos se expandem. A Viz.ai adicionou as Diretrizes de Prática Clínica da NCCN à sua plataforma Viz Oncology e lançou uma colaboração com a Novartis em 2025 para identificação de pacientes com câncer. Esse modelo de receita dupla está se tornando mais atraente no mercado de Software como Dispositivo Médico (SaMD) para oncologia, pois reduz a dependência de um único grupo de compradores.

O campo competitivo ainda oferece oportunidades em correspondência de ensaios clínicos, coordenação de cuidados e software que conecta patologia, imagem e genômica em um único fluxo de trabalho clínico. A propriedade intelectual está se tornando mais importante à medida que os fornecedores fortalecem posições em modelos de fundação, métodos de pré-processamento e tratamento de dados multimodais. Os compradores preferem cada vez mais plataformas que demonstrem valor clínico, suportem atualizações por meio de planos de mudança regulamentados e se integrem ao software hospitalar existente. Os fornecedores especializados ainda têm espaço para crescer, mas a expansão internacional pode exigir parcerias, suporte de canal ou vias de aquisição.

Líderes do Setor de Software como Dispositivo Médico (SaMD) para Oncologia

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Koninklijke Philips N.V.

Median Technologies

Aidoc Medical Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Aidoc captou 150 milhões de USD na rodada Série E liderada pela Goldman Sachs Alternatives, com participação do SoftBank Vision Fund 2 e do NVentures da NVIDIA, elevando seu financiamento total para mais de 500 milhões de USD.

- Junho de 2026: A GE HealthCare obteve autorização FDA 510(k) para o MIM Contour ProtégéAI+ 2.0, um software de contorno automático habilitado por IA para planejamento de tratamento em radioterapia oncológica.

- Maio de 2026: A Tempus AI recebeu aprovação da FDA para a indicação exclusiva de tumor de sua plataforma de sequenciamento de próxima geração xT CDx e lançou sua plataforma de IA agêntica Lens para apoiar o desenvolvimento de medicamentos oncológicos.

- Maio de 2026: A GRAIL apresentou os resultados do estudo PATHFINDER 2 com 35.878 participantes na Reunião Anual da ASCO de 2026, mostrando que o Galleri aumentou significativamente a detecção de câncer quando adicionado às triagens padrão.

Escopo do Relatório Global de Software como Dispositivo Médico (SaMD) para Oncologia

De acordo com o escopo do relatório, o Software como Dispositivo Médico (SaMD) para oncologia é um software independente utilizado para diagnosticar, tratar ou monitorar o câncer sem depender de hardware físico como uma máquina de ressonância magnética ou raio-X. Ele é executado em computadores de uso geral, smartphones ou servidores em nuvem para processar dados oncológicos.

O mercado de Software como Dispositivo Médico (SaMD) para oncologia é segmentado por aplicação, tecnologia, usuário final, modo de implantação e geografia. Por aplicação, o mercado é segmentado em triagem e detecção precoce, diagnóstico e triagem clínica, planejamento de tratamento e seleção de terapias, monitoramento, recorrência e avaliação de resposta, correspondência de ensaios clínicos e estratificação de pacientes, e suporte à análise de patologia e molecular. Por tecnologia, o mercado é segmentado em aprendizado de máquina e aprendizado profundo, visão computacional e IA de imagem, processamento de linguagem natural, e análise preditiva e pontuação de risco. Por usuário final, o mercado é segmentado em hospitais e centros oncológicos, laboratórios de diagnóstico, empresas farmacêuticas e de biotecnologia, e institutos acadêmicos e de pesquisa. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Triagem e Detecção Precoce |

| Diagnóstico e Triagem Clínica |

| Planejamento de Tratamento e Seleção de Terapias |

| Monitoramento, Recorrência e Avaliação de Resposta |

| Correspondência de Ensaios Clínicos e Estratificação de Pacientes |

| Suporte à Análise de Patologia e Molecular |

| Aprendizado de Máquina e Aprendizado Profundo |

| Visão Computacional e IA de Imagem |

| Processamento de Linguagem Natural |

| Análise Preditiva e Pontuação de Risco |

| Hospitais e Centros Oncológicos |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Baseado em Nuvem |

| Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Triagem e Detecção Precoce | |

| Diagnóstico e Triagem Clínica | ||

| Planejamento de Tratamento e Seleção de Terapias | ||

| Monitoramento, Recorrência e Avaliação de Resposta | ||

| Correspondência de Ensaios Clínicos e Estratificação de Pacientes | ||

| Suporte à Análise de Patologia e Molecular | ||

| Por Tecnologia | Aprendizado de Máquina e Aprendizado Profundo | |

| Visão Computacional e IA de Imagem | ||

| Processamento de Linguagem Natural | ||

| Análise Preditiva e Pontuação de Risco | ||

| Por Usuário Final | Hospitais e Centros Oncológicos | |

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 do Software como Dispositivo Médico em oncologia?

O setor tem projeção de atingir 46,88 bilhões de USD até 2031 a partir de 25,16 bilhões de USD em 2026, avançando a um CAGR de 13,25% ao longo do período de previsão.

Qual área de aplicação gera mais receita atualmente?

Diagnóstico e Triagem Clínica lidera a demanda atual com uma participação de 35,45% em 2025, pois hospitais e centros oncológicos precisam de leitura mais rápida e suporte à decisão em fluxos de trabalho de alto volume.

Qual caso de uso está se expandindo mais rapidamente até 2031?

Triagem e Detecção Precoce tem projeção de registrar o crescimento de aplicação mais rápido a um CAGR de 16,93%, apoiado por programas de detecção precoce de múltiplos cânceres e esforços mais amplos de triagem populacional.

Por que a América do Norte lidera a demanda atual?

A América do Norte deteve 41,52% de participação em 2025 devido a uma via FDA mais estabelecida, maior financiamento de software e adoção mais rápida por sistemas de saúde de ferramentas clínicas habilitadas por IA.

O que está mudando a concorrência entre os fornecedores?

A concorrência está migrando de ferramentas de ponto único para plataformas mais amplas, com negócios como a aquisição da PathAI pela Roche e a integração da Paige pela Tempus AI mostrando como escala e cobertura de fluxo de trabalho estão se tornando mais importantes.

Qual é a maior barreira comercial para uma adoção mais ampla?

O reembolso continua sendo o principal obstáculo porque o progresso clínico e regulatório está avançando mais rapidamente do que a cobertura, a codificação e o alinhamento dos pagadores para muitos fluxos de trabalho de software oncológico.

Página atualizada pela última vez em: