Tamanho e Participação do Mercado de Software como Dispositivo Médico (SaMD) para Cardiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.25% CAGR |

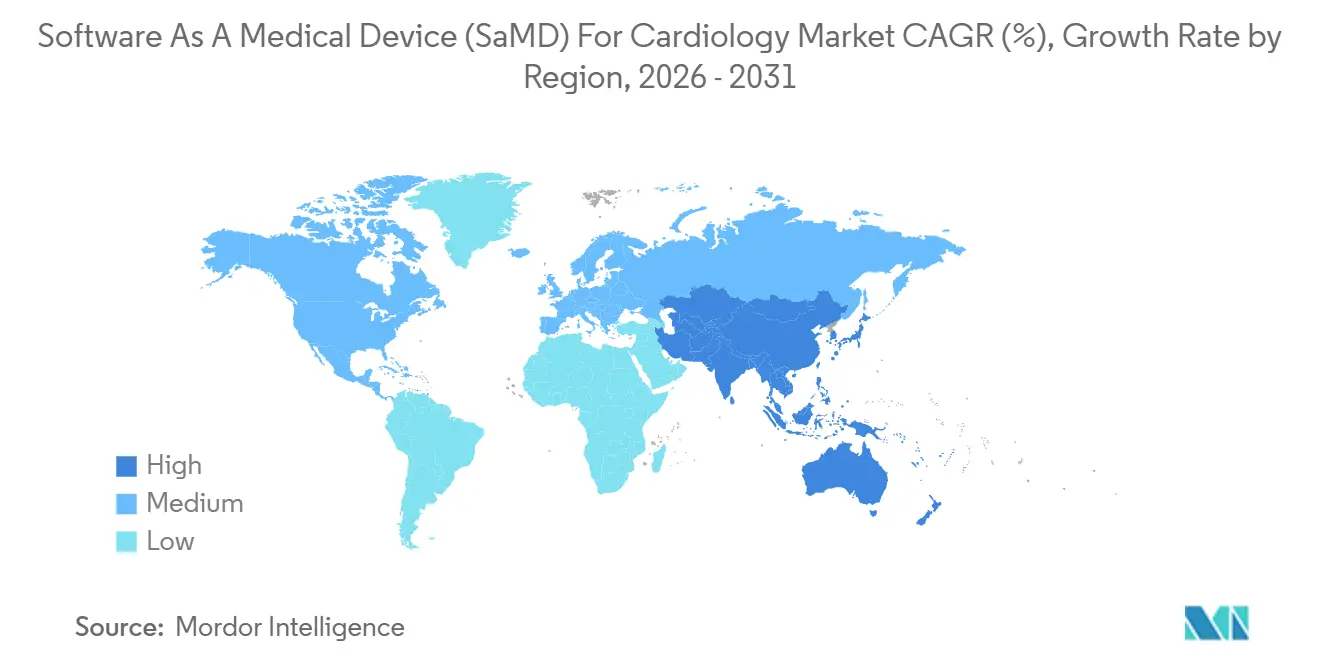

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

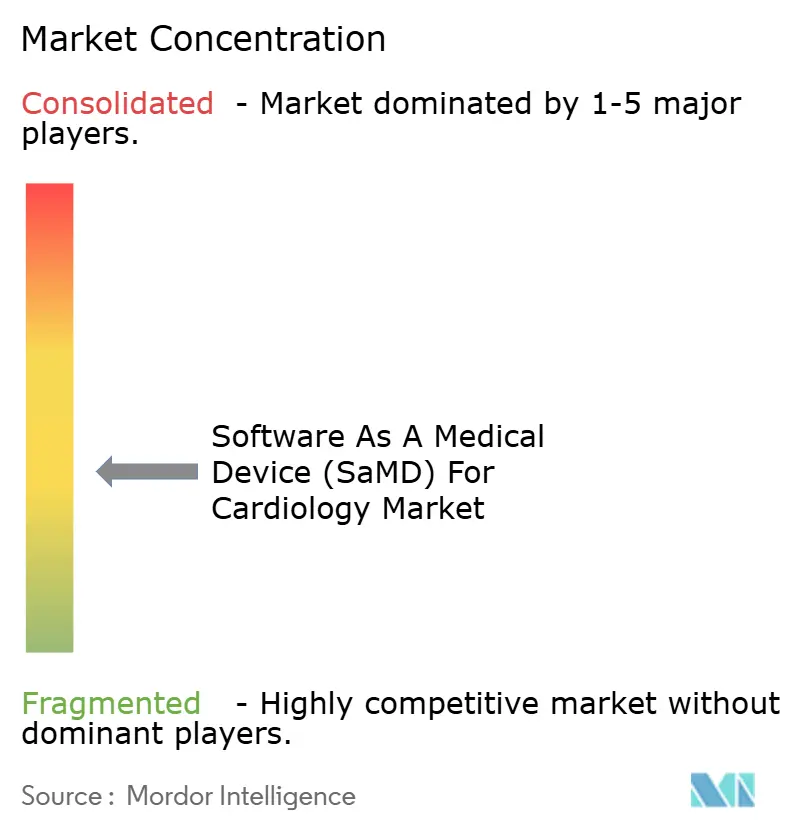

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software como Dispositivo Médico (SaMD) para Cardiologia por Mordor Intelligence

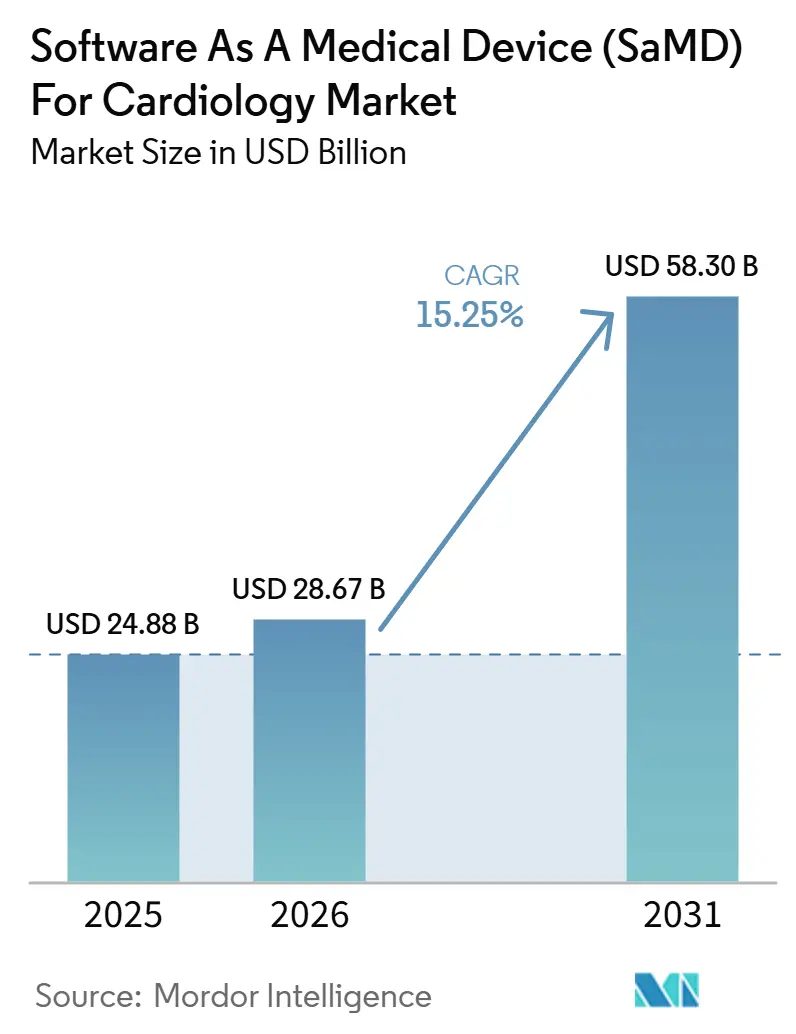

Espera-se que o tamanho do Mercado de Software como Dispositivo Médico para Cardiologia aumente de 24,88 bilhões de USD em 2025 para 28,67 bilhões de USD em 2026 e atinja 58,30 bilhões de USD até 2031, crescendo a um CAGR de 15,25% no período de 2026 a 2031.

O suporte permanente de reembolso para análise cardíaca habilitada por inteligência artificial está ajudando o mercado a avançar de projetos-piloto limitados para o uso clínico rotineiro, especialmente onde os prestadores de serviços conseguem vincular os resultados do software a vias de pagamento claras. A atividade de aprovação de inteligência artificial e aprendizado de máquina para cardiologia pela FDA também se expandiu de 62 em 2024 para 92 em 2025, ampliando o conjunto de ferramentas disponíveis para implantação e fortalecendo o pipeline comercial. À medida que os produtos implantados coletam mais dados de pacientes anotados, os fornecedores com vias de atualização aprovadas podem continuar aprimorando o desempenho dos algoritmos após o lançamento, conferindo aos pioneiros uma posição mais sólida. Apesar da forte demanda, lacunas na velocidade de aprovação, na qualidade das evidências do mundo real e na integração profunda com prontuários eletrônicos de saúde continuam a separar os fornecedores escaláveis daqueles que apenas obtêm aprovações.

Principais Conclusões do Relatório

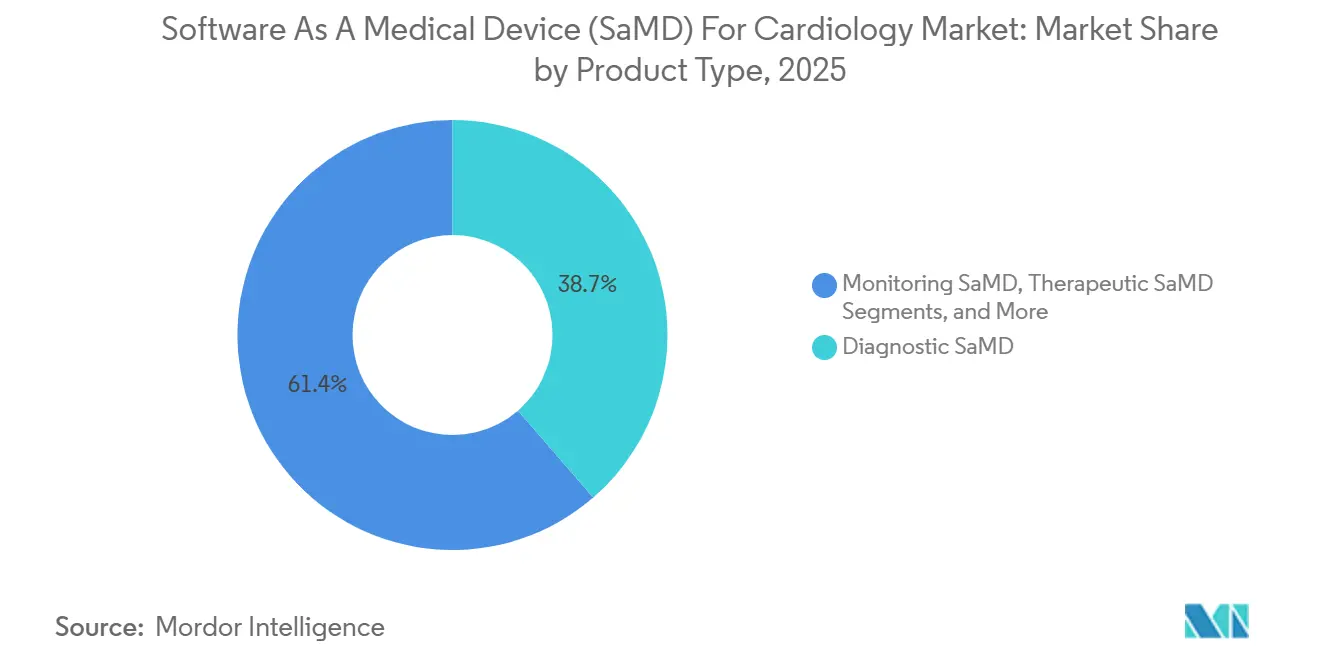

- Por tipo de produto, o SaMD de diagnóstico detinha 38,65% do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, enquanto o SaMD de monitoramento tem projeção de crescimento a um CAGR de 18,93% até 2031.

- Por aplicação clínica, a detecção de arritmia representou 35,23% do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, enquanto a gestão de insuficiência cardíaca tem projeção de expansão a um CAGR de 19,67% até 2031.

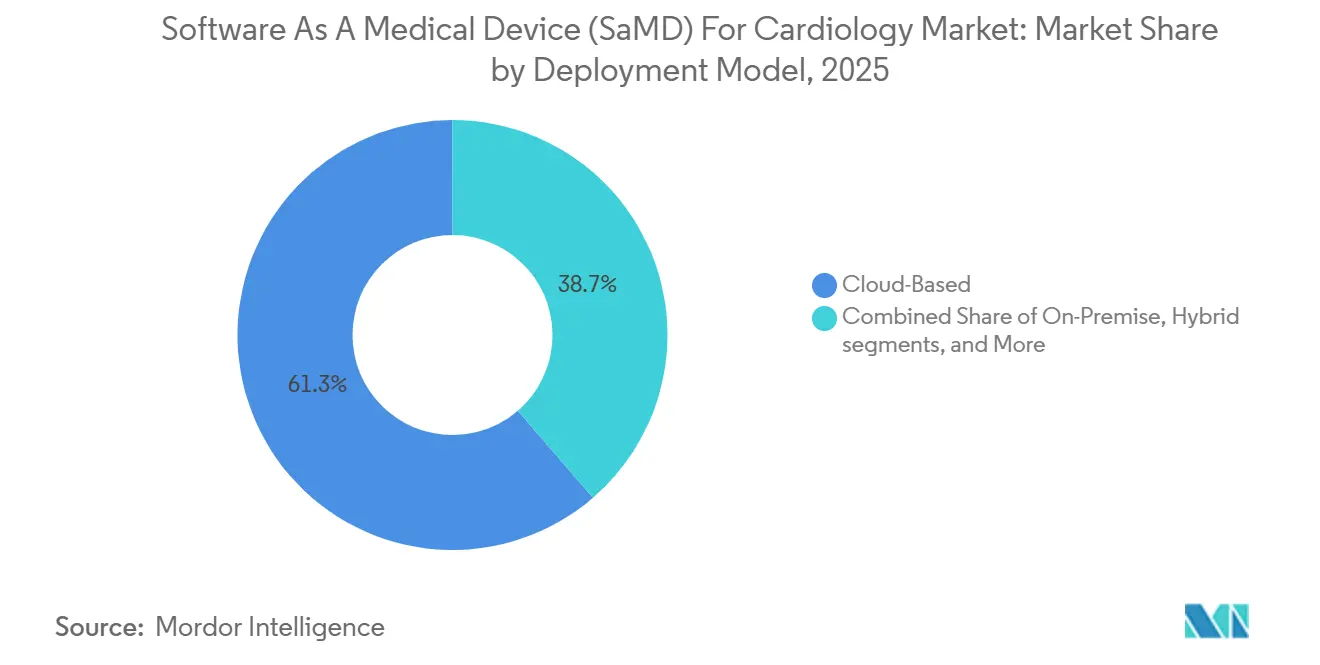

- Por modelo de implantação, a implantação baseada em nuvem detinha 61,34% do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, enquanto o modelo híbrido tem projeção de avanço a um CAGR de 18,35% até 2031.

- Por usuário final, hospitais e sistemas de saúde capturaram 42,88% do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, enquanto os prestadores de assistência domiciliar e monitoramento remoto têm expectativa de crescimento a um CAGR de 19,78% até 2031.

- Por geografia, a América do Norte detinha 40,56% do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 17,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software como Dispositivo Médico (SaMD) para Cardiologia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Impulso regulatório para suporte à decisão cardiovascular habilitado por inteligência artificial | +3.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente carga de arritmia e volume de trabalho em imagem coronária | +2.9% | Global, com aceleração mais forte na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Transição para vias de monitoramento cardíaco remoto lideradas por software | +2.1% | América do Norte, Ásia-Pacífico e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão do reembolso para SaMD cardíaco baseado em evidências | +2.4% | América do Norte principalmente, com extensão para a Europa | Curto prazo (≤ 2 anos) |

| Interoperabilidade de borda para nuvem com sistemas de prontuário eletrônico de saúde e imagem | +1.2% | América do Norte e Europa, com extensão gradual para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ciclos de evidências do mundo real aprimorando o desempenho dos algoritmos | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso Regulatório Está Criando uma Vantagem de Reembolso para os Pioneiros

O momentum regulatório está oferecendo ao mercado de Software como Dispositivo Médico (SaMD) para Cardiologia um caminho mais rápido da aprovação à receita. As aprovações de inteligência artificial e aprendizado de máquina para cardiologia pela FDA subiram para 92 em 2025, ante 62 em 2024, ampliando o conjunto de ferramentas prontas para implantação. Oito das aprovações de 2025 incluíram um Plano de Controle de Mudanças Predeterminadas, que permite atualizações de algoritmos pós-comercialização dentro de uma estrutura aprovada. Isso confere aos fornecedores com aprovação antecipada uma vantagem no aprimoramento do desempenho com dados clínicos reais, mantendo-se dentro da via regulatória aprovada.

A Expansão do Reembolso É o Desbloqueio de Demanda que o Mercado Aguardava

A expansão dos pagamentos está removendo uma das últimas grandes barreiras no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. O CMS tornou o código CPT 75577 efetivo em 1º de janeiro de 2026, com um pagamento hospitalar ambulatorial de 950,50 USD para análise de placa coronária habilitada por inteligência artificial a partir de CCTA. O CMS também criou o código G0680 para análise de cálcio na artéria coronária e cálcio na válvula aórtica baseada em inteligência artificial em tomografia computadorizada de tórax, enquanto relatórios comerciais mostraram uma taxa de pagamento nacional do Medicare de 128,90 USD para análise de ECG habilitada por inteligência artificial sob os códigos CPT 0764T e 0765T. O pagamento previsível está ajudando hospitais e unidades ambulatoriais a vincular a adoção de software a uma via de reembolso definida.[1]Centros de Serviços Medicare e Medicaid, "Faturamento e Codificação: Topografia Coronária Quantitativa Baseada em TC Habilitada por Inteligência Artificial (AI-QCT)/Análise de Placa Coronária (AI-CPA) (A59716)," CMS, cms.gov

A Carga de Detecção de Arritmia É Maior do que a Incidência Relatada Sugere

A escala de distúrbios de ritmo não diagnosticados também está impulsionando o mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. A iRhythm declarou que 27 milhões de pessoas nos Estados Unidos estão em risco de arritmias não diagnosticadas a cada ano, mantendo a demanda por triagem bem acima da base de pacientes diagnosticados. Um estudo de 2025 publicado na Nature Medicine sobre 14.606 registros de ECG ambulatorial constatou que o DeepRhythmAI alcançou 98,6% de sensibilidade para arritmias críticas, em comparação com 80,3% para técnicos humanos certificados. A orientação de receita da iRhythm para 2026, de 870 a 880 milhões de USD, demonstrou ainda que plataformas de monitoramento de ritmo em larga escala estão convertendo a demanda clínica em escala comercial.[2]A. Hussain et al., "A Regulamentação da FDA de Dispositivos de IA para Cardiologia Está Apoiando a Inovação?", BMJ Heart, heart.bmj.com

O Monitoramento Cardíaco Remoto Está Deslocando o Centro de Gravidade Clínica dos Hospitais para o Domicílio

O atendimento remoto está deslocando parte do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia dos ambientes hospitalares para o acompanhamento contínuo. Os prestadores de assistência domiciliar e monitoramento remoto têm projeção de expansão a um CAGR de 19,78% de 2026 a 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. Esse crescimento reflete a demanda crescente por software capaz de interpretar dados de ECG, estratificar riscos e encaminhar pacientes para acompanhamento sem consultas presenciais repetidas. À medida que o acompanhamento cardíaco migra para domicílios e ambientes ambulatoriais, os fornecedores que conectam captura de dados, interpretação e coordenação de cuidados estão em posição mais sólida.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga de validação clínica em populações cardíacas heterogêneas | -2.2% | Global, com pressão mais forte em mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco de cibersegurança, privacidade e governança de dados | -1.4% | Global, com maior pressão de litígio e conformidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Resistência a fluxos de trabalho e preocupações com responsabilidade entre prestadores | -0.9% | Global, com impacto mais forte em ambientes comunitários e rurais | Médio prazo (2 a 4 anos) |

| Vias de reembolso e codificação fragmentadas entre pagadores | -1.3% | América do Norte principalmente, com vias em desenvolvimento na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Evidências Clínicas É a Vulnerabilidade Estrutural por Trás do Destaque nas Aprovações

A qualidade das evidências continua sendo uma restrição fundamental no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. Uma revisão de 2026 de 277 dispositivos de inteligência artificial e aprendizado de máquina para cardiologia aprovados pela FDA constatou que estudos de bancada representaram 69,3% dos estudos de validação, enquanto ensaios clínicos multicêntricos prospectivos representaram apenas 3,2%. A mesma revisão relatou alto risco de expansão de predicado em 52,2% dos dispositivos de inteligência artificial para cardiologia aprovados, levantando preocupações sobre o quanto as novas indicações se afastaram do caso de uso original validado. O CMS já havia aplicado critérios procedimentais rigorosos na LCD L39881 para análise de placa coronária habilitada por inteligência artificial, demonstrando que o reembolso pode se tornar mais restritivo à medida que os padrões de evidência aumentam.[3]L.S. Johnson, P. Zadrozniak, G. Jasina et al., "Inteligência Artificial para Relatório Direto ao Médico de Eletrocardiografia Ambulatorial", Nature Medicine, doi.org Os fornecedores com validação mais ampla em múltiplos centros e conjuntos de dados clínicos mais limpos estão em melhor posição para defender a cobertura e os preços à medida que o escrutínio aumenta.

Incidentes de Cibersegurança Estão Reformulando o Cálculo de Risco para Pagadores e Prestadores

A cibersegurança e a governança de dados estão desacelerando a adoção no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia, mesmo quando a necessidade clínica é evidente. Essas plataformas lidam com informações de saúde protegidas em sistemas de nuvem, borda e hospitalares, tornando as revisões de privacidade parte do ambiente operacional completo. Os prestadores estão dedicando mais tempo à diligência devida em segurança, termos contratuais, mapeamento de fluxo de dados e revisões de risco de terceiros antes da implantação, o que prolonga os ciclos de vendas empresariais e eleva os custos de implementação. Os fornecedores que demonstram governança sólida, arquitetura interoperável e responsabilidade clara pela resposta a incidentes estão em melhor posição para conquistar contratos com grandes sistemas de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Ferramentas de Diagnóstico Definem a Base do Mercado

O SaMD de diagnóstico detinha 38,65% da participação do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, tornando-o a base da receita atual. Sua liderança refletiu a integração fluida dos resultados diagnósticos nos fluxos de trabalho de cardiologia estabelecidos, especialmente em ambientes hospitalares orientados por imagem. Em 2025, apenas as ferramentas de tomografia computadorizada coronária foram responsáveis por 9 aprovações de quantificação de placa, 7 aprovações de escore de cálcio e 3 aprovações derivadas de FFR nos Estados Unidos. Essa concentração manteve o software de diagnóstico estreitamente alinhado com os padrões de solicitação rotineira, uso de reembolso e aceitação médica.

O SaMD de monitoramento tem projeção de crescimento a um CAGR de 18,93% de 2026 a 2031, tornando-o o tipo de produto de crescimento mais rápido no tamanho do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. O crescimento está avançando além dos simples patches de ECG ambulatorial para software que combina dados de ECG, impedância e atividade em um único fluxo de monitoramento. As ferramentas de suporte à decisão clínica também estão ganhando tração à medida que os modelos de pagamento começam a recompensar resultados específicos, como a interpretação de ECG habilitada por inteligência artificial, em vez de apenas a revisão de sinal bruto. O software terapêutico permanece o menor grupo de produtos, pois os reguladores continuam adotando uma abordagem cautelosa em relação a aplicações cardíacas de circuito fechado ou de ajuste de terapia.

Por Aplicação Clínica: A Gestão de Insuficiência Cardíaca Está Reformulando o Perfil de Crescimento do Mercado

A detecção de arritmia representou 35,23% do mix de aplicações clínicas em 2025, mantendo-a no centro dos gastos atuais. O segmento se beneficiou de uma grande população não diagnosticada, de um histórico mais longo de ferramentas de ritmo aprovadas e de maior visibilidade de reembolso do que muitas aplicações cardíacas mais recentes. Hospitais e programas de ritmo ambulatorial já compreendiam como utilizar software baseado em ECG, o que reduziu o atrito na adoção. Essa base instalada também permitiu que as ferramentas de arritmia se tornassem a primeira camada de software dentro de estratégias mais amplas de cardiologia digital.

A gestão de insuficiência cardíaca tem previsão de crescimento a um CAGR de 19,67% até 2031, conferindo-lhe o perfil de expansão mais rápido dentro do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. O monitoramento hemodinâmico remoto, a estratificação de risco orientada por inteligência artificial e a necessidade contínua de reduzir reinternações nos sistemas de saúde sustentam esse crescimento. A avaliação de doença arterial coronária também está avançando após o suporte de reembolso para análise de placa habilitada por inteligência artificial, embora a disputa de patentes entre HeartFlow e Cleerly tenha evidenciado a intensificação da concorrência neste subsegmento. A avaliação de doenças cardíacas estruturais e a análise de imagem cardíaca continuam a se beneficiar da automação que reduz o tempo de revisão manual e apoia a interpretação padronizada.

Por Modelo de Implantação: A Nuvem Domina, mas a Arquitetura Híbrida É Onde Estão os Contratos Empresariais

A implantação baseada em nuvem detinha 61,34% do mix de modelos em 2025, tornando-se o padrão operacional para grande parte do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. Os prestadores preferiram a entrega em nuvem porque ela suportava precificação por assinatura, atualizações centralizadas e computação escalável para revisão de imagem e ECG. Também era adequada para plataformas que exigiam retreinamento contínuo, atualizações de funcionalidades e maior agregação de dados após o lançamento. Para os fornecedores, a entrega em nuvem encurtou os prazos de implantação em sistemas de saúde com múltiplos sites que preferiam uma única camada administrativa em vez de múltiplas instalações locais.

A implantação híbrida tem projeção de crescimento a um CAGR de 18,35% de 2026 a 2031, tornando-a o modelo de crescimento mais rápido no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. Os sistemas de saúde querem cada vez mais processamento local de borda para alertas de arritmia sensíveis ao tempo e processamento em nuvem para análises de imagem de maior volume. A arquitetura híbrida oferece controle mais rigoroso de latência sem sacrificar a escala empresarial, o gerenciamento centralizado ou as atualizações de software mais fáceis. A implantação local ainda mantém um papel em partes da Ásia-Pacífico e do Oriente Médio, onde regras de residência de dados ou políticas de TI de hospitais públicos limitam o uso da nuvem.

Por Usuário Final: Os Hospitais Lideram, mas a Oportunidade de Crescimento Está Além da Clínica

Hospitais e sistemas de saúde detinham 42,88% da demanda de usuários finais em 2025, mantendo-os como os maiores compradores no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. Sua liderança foi sustentada pelo fato de que a maioria das ferramentas de suporte à decisão ainda dependia de integração com prontuário eletrônico de saúde empresarial, conectividade de imagem e governança clínica formal. Grandes sistemas de saúde também justificavam os gastos com implantação mais facilmente quando o software suportava linhas de serviço de cardiologia, radiologia, emergência e atendimento ambulatorial. Isso conferiu vantagem aos fornecedores que apoiavam aquisição, revisão de segurança, treinamento de clínicos e implementação em múltiplos sites em escala de sistema.

Os prestadores de assistência domiciliar e monitoramento remoto têm previsão de crescimento a um CAGR de 19,78% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. Ferramentas de ECG conectadas ao consumidor e fluxos de trabalho de revisão liderados por software estão criando modelos de coordenação de cuidados que alcançam os pacientes entre as consultas e após a alta. As clínicas de cardiologia permanecem um canal estruturalmente mal atendido, especialmente para interpretação de ECG assistida por inteligência artificial e revisão de monitoramento remoto. Os centros de atendimento ambulatorial e os centros de diagnóstico por imagem também estão respondendo rapidamente aos fluxos de trabalho de análise de placa por CCTA reembolsáveis, que se alinham com as expectativas de produtividade ambulatorial.

Análise Geográfica

A América do Norte detinha 40,56% da participação do mercado de Software como Dispositivo Médico (SaMD) para Cardiologia em 2025, mantendo sua liderança global. Os Estados Unidos avançaram mais rapidamente do que outros países no reembolso, com vias de pagamento separadas do Medicare em vigor para análise de placa coronária, análise de ECG e análise de cálcio habilitadas por inteligência artificial. Essa clareza de pagamento apoiou a escala comercial para fornecedores especializados e incumbentes de imagem. A região também se beneficiou de uma grande base instalada de hospitais, enquanto Canadá e México avançaram apesar de seus marcos de reembolso ficarem atrás dos Estados Unidos.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 17,56% de 2026 a 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de Software como Dispositivo Médico (SaMD) para Cardiologia. O crescimento é impulsionado pela carga de doenças cardiovasculares, pelos esforços nacionais de digitalização e pelo maior alinhamento regulatório entre os principais países. O Japão e a Coreia do Sul estão avançando com aprovações de produtos mais claras, enquanto a China está atraindo investimentos que vinculam hardware de procedimentos a fluxos de trabalho cardíacos habilitados por software. A Índia e o Sudeste Asiático permanecem em estágios mais iniciais de adoção, onde os programas de digitalização da saúde pública estão moldando a demanda de curto prazo mais do que o reembolso privado.

A Europa detinha a terceira maior participação regional em 2025, com Alemanha, Reino Unido e França formando a principal base de demanda. Um ambiente de conformidade mais rigoroso está elevando os requisitos de entrada e manutenção de produtos, ao mesmo tempo que favorece fornecedores com maior profundidade regulatória. O Oriente Médio e a África ainda estão em estágios mais iniciais de adoção, mas os mercados do Golfo estão usando as vias da FDA e da CE como pontos de referência para registro local e aquisição inicial. A América do Sul está gradualmente construindo sua posição à medida que Brasil e Argentina trabalham em marcos de reembolso para diagnósticos de inteligência artificial.

Cenário Competitivo

O mercado de Software como Dispositivo Médico (SaMD) para Cardiologia permanece moderadamente fragmentado, com grandes fornecedores de imagem e empresas de software especializadas competindo em paralelo. GE HealthCare, Siemens Healthineers, Philips, Canon Medical e Medtronic utilizam relacionamentos estabelecidos com hardware para incorporar funcionalidades de inteligência artificial em contratos mais amplos de imagem e monitoramento. Essa abordagem ajuda a proteger os ciclos de renovação ao posicionar o software como parte de um sistema clínico maior, em vez de uma compra isolada. Empresas especializadas, como iRhythm, Viz.ai, Anumana, HeartFlow e Cleerly, competem com base na profundidade dos algoritmos, no alinhamento com o reembolso e na velocidade de integração.

A aquisição planejada da CathWorks pela Medtronic por até 585 milhões de USD em fevereiro de 2026 demonstrou como empresas de dispositivos estabelecidas adquiriram capacidades de software em vez de desenvolver cada função internamente. Seus investimentos em junho de 2026 na Beluga Medical e na CardioACC evidenciaram ainda mais um impulso para conectar procedimentos cardíacos mais estreitamente com avaliação e orientação lideradas por software. A parceria da Viz.ai com a Alnylam em março de 2026 para lançar uma via de cuidados para amiloidose cardíaca em seu conjunto mais amplo de cardiologia refletiu uma estratégia de coordenação de cuidados em vez de uma abordagem de algoritmo único. A Anumana seguiu uma abordagem focada ao direcionar-se para amiloidose cardíaca e hipertensão pulmonar, onde a aprovação antecipada criou oportunidades antes que empresas maiores comprometessem recursos significativos.

A pressão competitiva aumentou em nichos de imagem de alto valor, conforme refletido no processo de patente movido pela HeartFlow em abril de 2026 contra a Cleerly sobre análise de anatomia coronária. A disputa sugeriu que a propriedade intelectual se tornou mais importante à medida que o suporte ao reembolso e a adoção clínica melhoraram na avaliação coronária. Os novos entrantes ainda tinham oportunidades porque a inteligência artificial cardíaca preditiva e prescritiva permanecia muito menor do que o software de diagnóstico dentro do mix aprovado. O mercado de Software como Dispositivo Médico (SaMD) para Cardiologia ainda oferecia espaço para disrupção, especialmente para fornecedores com validação sólida, vias de pagamento claras e integração prática.

Líderes do Setor de Software como Dispositivo Médico (SaMD) para Cardiologia

-

AliveCor, Inc.

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Cardiologs Technologies SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Anumana Inc. recebeu aprovação 510(k) da FDA (K253801) para seu algoritmo de Amiloidose Cardíaca ECG-AI, a primeira solução aprovada para essa indicação utilizando um ECG padrão de 12 derivações.

- Março de 2026: A GE HealthCare anunciou seu papel industrial de liderança no consórcio COMPASS, financiado pela UE por cinco anos com 50,5 milhões de EUR, para avançar no atendimento de cardio-oncologia habilitado por inteligência artificial em toda a Europa.

- Março de 2026: A Viz.ai firmou parceria com a Alnylam Pharmaceuticals para lançar a Via de Cuidados para Amiloidose Cardíaca Viz, um piloto em múltiplos sites integrado ao Viz Cardio Suite.

- Fevereiro de 2026: A Medtronic anunciou planos de adquirir a CathWorks, desenvolvedora do sistema de avaliação coronária FFRangio com tecnologia de inteligência artificial, a uma avaliação de até 585 milhões de USD.

- Janeiro de 2026: A AliveCor recebeu aprovação 510(k) da FDA (K252589) para o Corvair Monza, um SaMD autorizado por PCCP que analisa ECGs de 10 segundos para ritmo, morfologia e padrões de infarto agudo do miocárdio.

Escopo do Relatório Global de Software como Dispositivo Médico (SaMD) para Cardiologia

De acordo com o escopo do relatório, o Software como Dispositivo Médico (SaMD) para Cardiologia é um software independente que é executado em computadores padrão ou plataformas móveis para diagnosticar, tratar ou gerenciar condições cardíacas. Em vez de depender exclusivamente de uma máquina física, os cardiologistas utilizam esse software para analisar dados cardíacos, detectar ritmos irregulares e prever ataques cardíacos.

O mercado de software como dispositivo médico (SaMD) para cardiologia é segmentado por tipo de produto, aplicação clínica, modelo de implantação, usuário final e geografia. Por tipo de produto, o mercado inclui SaMD de diagnóstico, SaMD de monitoramento, SaMD de suporte à decisão clínica e SaMD terapêutico. Por aplicação clínica, o mercado é segmentado em detecção de arritmia, avaliação de doença arterial coronária, gestão de insuficiência cardíaca, avaliação de doença cardíaca estrutural e análise de imagem cardíaca. Por modelo de implantação, o mercado é categorizado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, clínicas de cardiologia, centros de atendimento ambulatorial, prestadores de assistência domiciliar e monitoramento remoto e centros de diagnóstico por imagem. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| SaMD de Diagnóstico |

| SaMD de Monitoramento |

| SaMD de Suporte à Decisão Clínica |

| SaMD Terapêutico |

| Detecção de Arritmia |

| Avaliação de Doença Arterial Coronária |

| Gestão de Insuficiência Cardíaca |

| Avaliação de Doença Cardíaca Estrutural |

| Análise de Imagem Cardíaca |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Hospitais e Sistemas de Saúde |

| Clínicas de Cardiologia |

| Centros de Atendimento Ambulatorial |

| Prestadores de Assistência Domiciliar e Monitoramento Remoto |

| Centros de Diagnóstico por Imagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | SaMD de Diagnóstico | |

| SaMD de Monitoramento | ||

| SaMD de Suporte à Decisão Clínica | ||

| SaMD Terapêutico | ||

| Por Aplicação Clínica | Detecção de Arritmia | |

| Avaliação de Doença Arterial Coronária | ||

| Gestão de Insuficiência Cardíaca | ||

| Avaliação de Doença Cardíaca Estrutural | ||

| Análise de Imagem Cardíaca | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas de Cardiologia | ||

| Centros de Atendimento Ambulatorial | ||

| Prestadores de Assistência Domiciliar e Monitoramento Remoto | ||

| Centros de Diagnóstico por Imagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Software como Dispositivo Médico (SaMD) para Cardiologia até 2031?

O mercado de Software como Dispositivo Médico (SaMD) para Cardiologia tem projeção de atingir 58,30 bilhões de USD até 2031, crescendo a partir de 28,67 bilhões de USD em 2026 a um CAGR de 15,25%.

Qual segmento de produto lidera a demanda atual em software de cardiologia digital?

O SaMD de diagnóstico liderou em 2025 com 38,65% de participação, sustentado por maior adequação ao fluxo de trabalho e um pipeline maduro de inteligência artificial para imagem.

Qual aplicação está crescendo mais rapidamente até 2031?

A Gestão de Insuficiência Cardíaca é a aplicação clínica de crescimento mais rápido, com um CAGR previsto de 19,67% até 2031.

Por que a América do Norte está à frente das demais regiões?

A América do Norte liderou com 40,56% de participação em 2025 porque as vias de reembolso nos Estados Unidos avançaram mais rapidamente e apoiaram uma comercialização mais ampla.

O que está impulsionando a adoção no atendimento cardíaco ambulatorial e domiciliar?

Os prestadores de assistência domiciliar e monitoramento remoto têm projeção de crescimento a um CAGR de 19,78% porque o software pode apoiar o acompanhamento, a interpretação de ECG e o encaminhamento de risco fora do hospital.

Como as grandes empresas estão competindo com as empresas de software especializadas?

Os grandes fornecedores estão utilizando relacionamentos com hardware e aquisições, como o acordo planejado da Medtronic com a CathWorks, enquanto as empresas especializadas competem com base em algoritmos focados, alinhamento com o reembolso e velocidade de integração.

Página atualizada pela última vez em: