Tamanho e Participação do Mercado de Videovigilância Residencial Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.67% CAGR |

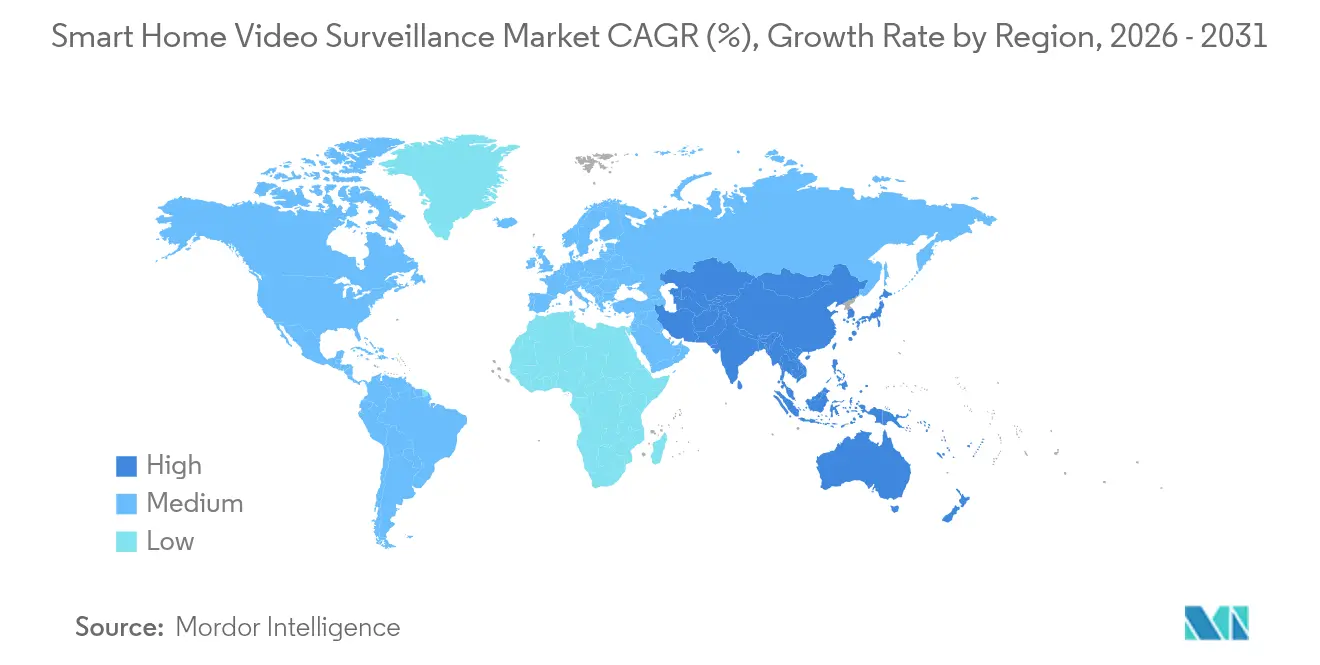

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

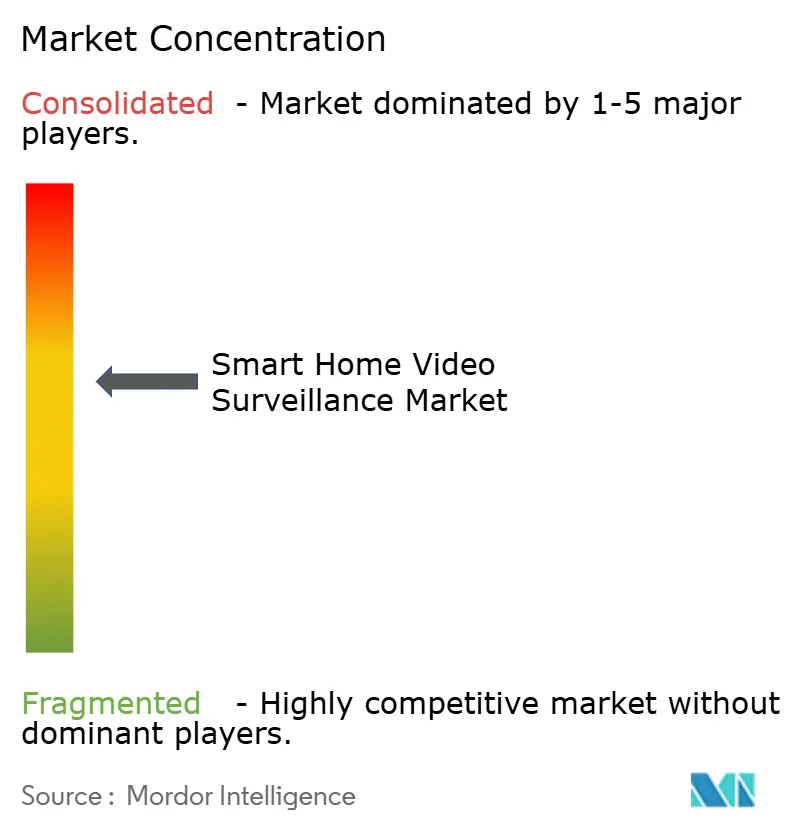

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videovigilância Residencial Inteligente por Mordor Intelligence

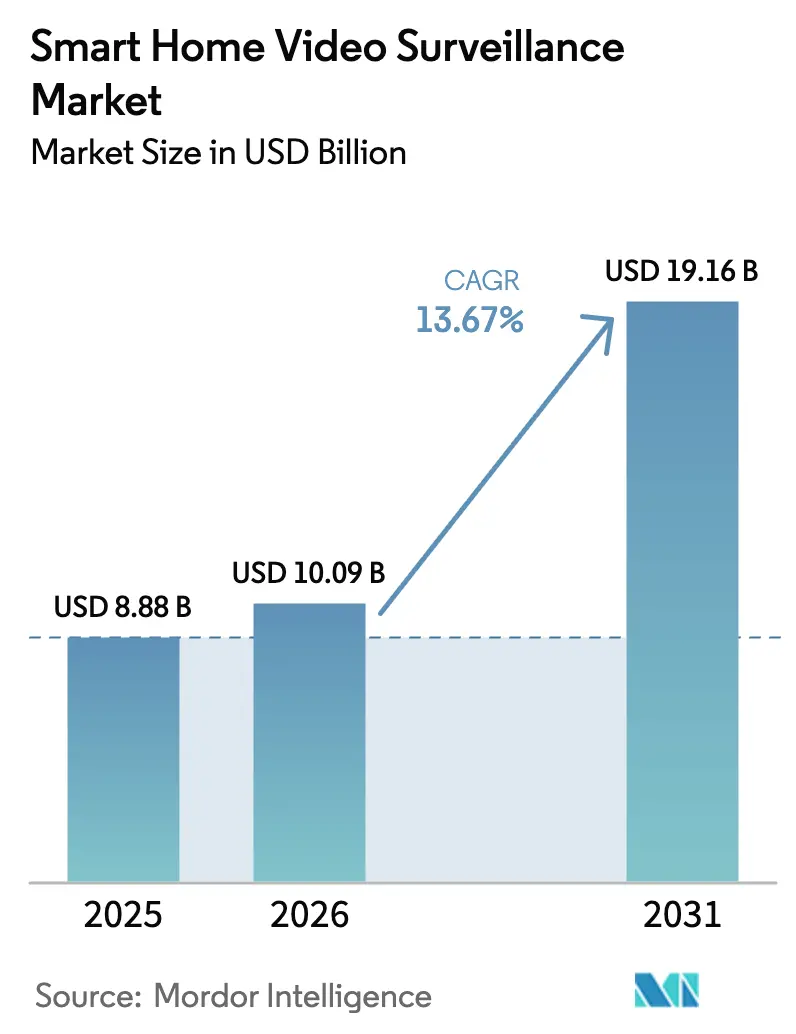

O tamanho do mercado de videovigilância residencial inteligente deve crescer de USD 8,88 bilhões em 2025 para USD 10,09 bilhões em 2026 e está previsto para atingir USD 19,16 bilhões até 2031 a um CAGR de 13,67% no período 2026-2031. O impulso está se consolidando à medida que a penetração de roteadores Wi-Fi 6 nos domicílios suporta transmissão estável em 4K, seguradoras europeias recompensam câmeras habilitadas por IA com prêmios mais baixos e padrões globais de interoperabilidade como Matter e Thread reduzem o atrito na integração de sistemas. O hardware permanece a espinha dorsal da receita, mas as assinaturas de serviços estão escalando mais rapidamente à medida que a IA de borda transforma câmeras antes passivas em gateways para análise em nuvem e alertas proativos. A intensidade competitiva está aumentando; líderes de plataforma aproveitam a venda cruzada para agrupar armazenamento, monitoramento e banda larga, enquanto disruptores regionais desafiam em preço e velocidade de recursos.

Principais Conclusões do Relatório

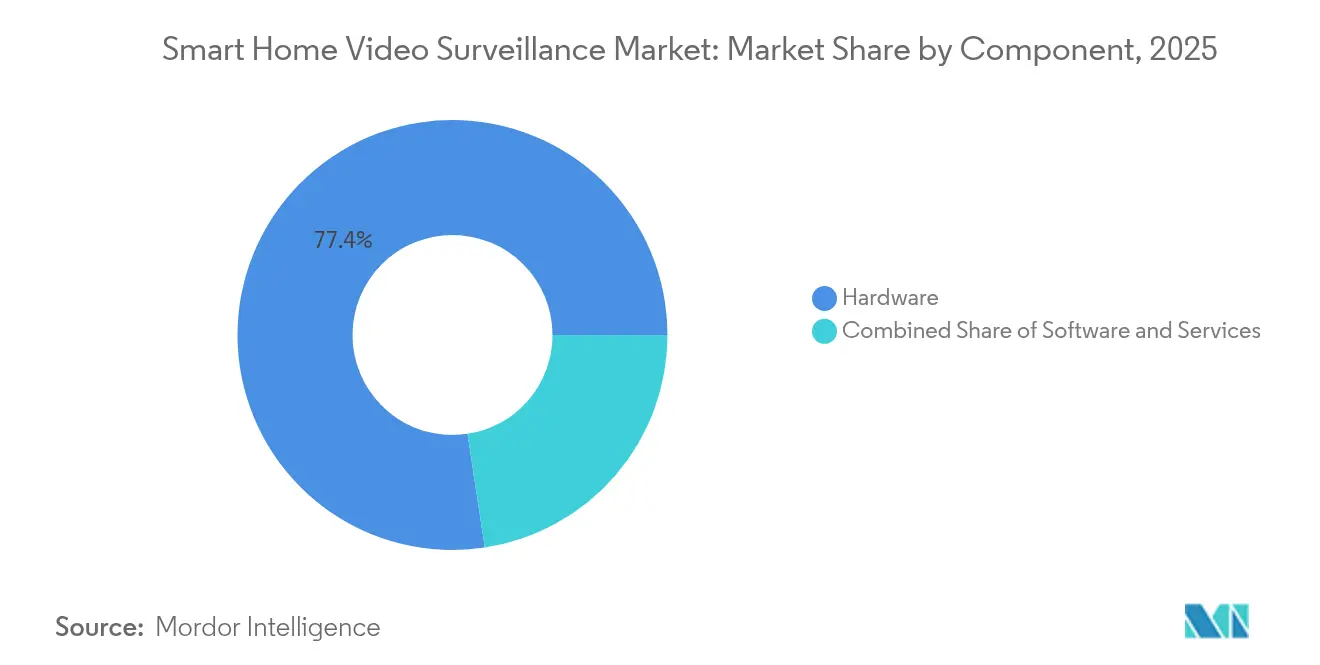

- Por componente, o hardware liderou com 77,40% de participação na receita em 2025, enquanto os serviços estão se expandindo a um CAGR de 14,05% até 2031, destacando uma mudança em direção à receita recorrente.

- Por tipo de dispositivo, as câmeras inteligentes capturaram 54,30% da participação do mercado de videovigilância residencial inteligente em 2025; os videoporteiros estão previstos para crescer a um CAGR de 14,88% até 2031.

- Por local de instalação, os sistemas externos responderam por 59,20% da participação do tamanho do mercado de videovigilância residencial inteligente em 2025 e estão avançando a um CAGR de 15,22% até 2031.

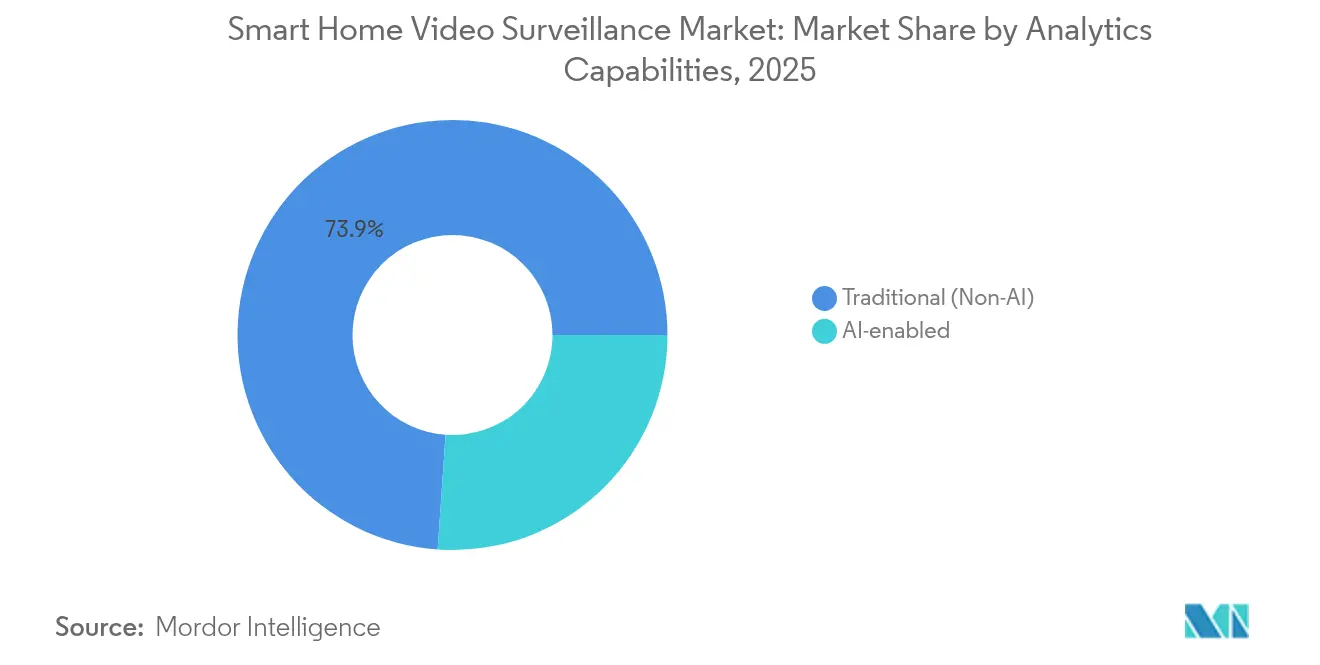

- Por capacidade de análise, os produtos legados sem IA retiveram 73,90% de participação em 2025, enquanto as soluções habilitadas por IA estão projetadas para se expandir a um CAGR de 15,92% até 2031.

- Por canal de vendas, o varejo online deteve 67,10% de participação na receita em 2025; lojas especializadas e de grande consumo offline ficam atrás, mas o canal online está acelerando a um CAGR de 15,11%.

- Por geografia, a América do Norte comandou 36,60% de participação em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido de 14,55% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Videovigilância Residencial Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Roteadores Wi-Fi 6 Habilitando Transmissões de Vídeo 4K de Baixa Latência | +2.8% | América do Norte e UE, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descontos em Prêmios de Seguro para Câmeras de Vigilância Baseadas em IA | +2.1% | Europa como núcleo, expandindo para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Videoporteiros Direto ao Consumidor em Áreas Urbanas da Ásia | +1.9% | Centros urbanos da Ásia-Pacífico, cidades secundárias | Médio prazo (2-4 anos) |

| Integração da Videovigilância Residencial Inteligente com os Padrões Matter e Thread | +1.5% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos Legislativos para Monitoramento Remoto em Residências de Cuidados a Idosos | +1.3% | Japão e Coreia do Sul, potencial adoção pela UE | Longo prazo (≥ 4 anos) |

| Agrupamento de Armazenamento de Vídeo em Nuvem com Assinaturas de Banda Larga | +1.1% | EUA e Reino Unido, expandindo para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Roteadores Wi-Fi 6 Habilitando Transmissões 4K de Baixa Latência

A crescente adoção domiciliar de Wi-Fi 6 melhora a margem de largura de banda e a latência, permitindo que múltiplas câmeras 4K transmitam simultaneamente sem congestionamento. Os provedores de serviços exploram o ciclo de atualização para agrupar monitoramento de vídeo por assinatura, criando ARPU incremental enquanto reduzem a rotatividade de clientes. A inferência de IA baseada em borda agora é executada diretamente nas câmeras, reduzindo os custos de saída da nuvem e permitindo a classificação instantânea de ameaças. Operadoras de banda larga em mercados como o Reino Unido utilizam ofertas de dados ilimitados para posicionar a vigilância como um valor agregado para planos premium. O efeito cumulativo é transformar o CFTV tradicional em um serviço doméstico sempre conectado e rico em análises.

Descontos em Prêmios de Seguro para Câmeras Baseadas em IA

As seguradoras europeias quantificam os benefícios de redução de perdas provenientes da detecção em tempo real e começaram a oferecer subsídios para dispositivos e descontos em apólices. A Generali Suíça apresenta câmeras inteligentes em pontos de venda, combinando ofertas de hardware com apólices de seguro residencial personalizadas que incluem suporte de instalação profissional.[1]Generali, "Recompensa por residências seguras," generali.ch Pacotes semelhantes da Sky Protect no Reino Unido incluem videoporteiros e câmeras internas, reforçando o valor percebido e acelerando a penetração. A validação atuarial das câmeras de IA está prestes a migrar para os Estados Unidos, onde as seguradoras buscam diferenciação competitiva. As vantagens da adoção antecipada devem expandir as parcerias entre seguradoras e fabricantes de equipamentos originais e deslocar a economia de entrada no mercado em direção a modelos de compartilhamento de risco.

Adoção Crescente de Videoporteiros Direto ao Consumidor em Áreas Urbanas da Ásia

A Ásia-Pacífico responde por 61% dos pacotes de comércio eletrônico B2C globais, intensificando as necessidades de segurança na porta de entrada e impulsionando a demanda por videoporteiros. Os videoporteiros dispensam instaladores profissionais, adequando-se a mercados de apartamentos densos onde a autoinstalação rápida é crucial. O serviço Family Care da Samsung integra videoporteiros ao monitoramento mais amplo de cuidados a idosos, aumentando o valor vitalício ao adicionar análises para cuidadores. Os fabricantes adicionam recursos como prompts multilíngues e integração com serviços de entrega locais, diferenciando-se de produtos com foco ocidental. Os modelos direto ao consumidor comprimem as margens de distribuição e aceleram os ciclos de atualização à medida que novas capacidades de IA chegam mais rapidamente aos consumidores.

Integração com Matter e Thread

A próxima especificação de câmera do Matter e a rede em malha Thread 1.4 prometem acabar com os silos de ecossistema, permitindo que dispositivos de múltiplas marcas se autentiquem e se comuniquem de forma confiável. O Thread garante que as câmeras de segurança não precisem de hubs proprietários, simplificando a instalação e ampliando as opções de acessórios.[2]Thread Group, "Thread 1.4 Abre o Caminho Para que Dispositivos Inteligentes Trabalhem Juntos," threadgroup.org Os fabricantes que se preparam para o Matter 1.5 aproveitam o WebRTC para preservar transmissões de baixa latência dentro de uma camada segura e interoperável. A conformidade antecipada oferece uma vantagem de pioneirismo entre os players de plataforma como Apple, Google e Amazon, cada um buscando ancorar os usuários em seus ecossistemas residenciais inteligentes mais amplos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de Residência de Dados na UE Limitando o Armazenamento de Vídeo em Nuvem Transfronteiriço | -1.8% | Núcleo da UE, potencial expansão global | Médio prazo (2-4 anos) |

| Altos Custos de Largura de Banda na África Restringindo a Adoção de Câmeras de Alta Resolução | -1.2% | África Subsaariana, mercados emergentes rurais | Longo prazo (≥ 4 anos) |

| Incidentes de Ataques Cibernéticos Visando Dispositivos IoT de Consumo Minando a Confiança nos Mercados da APAC | -1.0% | Núcleo da APAC, com preocupações de expansão globalmente | Curto prazo (≤ 2 anos) |

| Litígios de Privacidade de Vizinhança no Canadá e na Alemanha Desacelerando as Instalações de Câmeras Externas | -0.8% | Canadá e Alemanha, potencial expansão para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Residência de Dados na UE

O RGPD impõe controles rigorosos sobre análise de vídeo, obrigando os fornecedores a processar dados localmente ou a estabelecer centros de dados regionais. Fornecedores como a Avigilon respondem com camadas granulares de permissão de usuário, ferramentas de anonimização e períodos de retenção obrigatórios. Embora a conformidade aumente a sobrecarga de desenvolvimento, ela confere vantagens de confiança que podem se tornar fossos competitivos. [3]Conselho Europeu de Proteção de Dados, "Diretrizes 3/2019 sobre o tratamento de dados pessoais por meio de dispositivos de vídeo Versão 2.0," edpb.europa.eu A regulamentação já está moldando as aquisições em instalações de saúde e cuidados a idosos, onde a privacidade permanece primordial. Estruturas semelhantes em outras regiões são prováveis, estendendo a necessidade de arquitetura adaptável em implantações multijurisdicionais.

Altos Custos de Largura de Banda na África

A infraestrutura de linha fixa limitada eleva os preços de dados e restringe a transmissão contínua em 4K em grandes territórios. Os consumidores frequentemente reduzem para feeds de 720p para evitar limites de dados, amortecendo o potencial de receita de hardware para câmeras premium. Os fornecedores experimentam codecs H.265 e armazenamento no dispositivo para minimizar o consumo, mas a adoção fica atrás de mercados com banda larga acessível. Oportunidades persistem para conectividade via satélite e designs híbridos de borda-nuvem que racionam a largura de banda durante horas de menor movimento, mas o crescimento de curto prazo permanece moderado em comparação com mercados maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Transformação por Assinatura

O hardware ainda gera a maior parte da receita porque cada domicílio precisa de câmeras físicas, sensores e cabeamento antes que qualquer valor de software possa ser realizado. O segmento de serviços, no entanto, está escalando a um CAGR de 14,05% à medida que os consumidores migram da propriedade para modelos de "segurança como serviço" que agrupam armazenamento, análise de IA e resposta profissional. Em termos de valor, as assinaturas representam a parcela mais fidelizante do tamanho do mercado de videovigilância residencial inteligente e já sustentam USD 300 milhões em receita recorrente anual para a Arlo. As marcas líderes incentivam upgrades de avaliação gratuita e planos escalonados para elevar a receita média por unidade ao longo do ciclo de vida do dispositivo.

As margens de hardware estão gradualmente se estreitando devido à entrada de produtos de marca própria, reforçando a dependência dos fabricantes de equipamentos originais em propostas de valor em nuvem. Essa evolução é paralela aos ecossistemas de smartphones, onde os serviços superam as margens de hardware, e força os fabricantes a manter alto tempo de atividade, painéis intuitivos e experiências multiplataforma para limitar a rotatividade. À medida que a base de hardware se expande, a economia do valor vitalício favorece cada vez mais as empresas que possuem tanto as camadas de firmware quanto de assinatura. O foco competitivo, portanto, muda para métricas de retenção, como usuários ativos mensais e rotatividade, e não apenas para volumes de remessa. A interação entre economias de escala de hardware e efeitos de rede de software define a estratégia dominante ao longo do horizonte de previsão.

Por Tipo de Dispositivo: Videoporteiros Desafiam a Dominância das Câmeras

As câmeras inteligentes continuam a comandar uma participação de 54,30% porque atendem às necessidades universais de monitoramento dentro e fora do lar. Os videoporteiros, projetados para crescer a um CAGR de 14,88%, agora representam a face do mercado de videovigilância residencial inteligente devido ao crescimento de pacotes de comércio eletrônico e ao controle de acesso remoto. O Ring da Amazon define expectativas de referência para áudio bidirecional, zonas de movimento e pesquisa de vídeo em linguagem natural, forçando os concorrentes a igualar a profundidade de recursos de IA a preços acessíveis ao consumidor. O posicionamento proeminente do videoporteiro na entrada principal acelera a visibilidade da marca e a venda cruzada para sensores complementares.

Kits agrupados que combinam câmeras, sinos e extensores reduzem o tempo de instalação e diminuem o atrito nos segmentos de compradores de primeira viagem. Na Ásia-Pacífico, prompts de voz multilíngues e integração com aplicativos de transporte por aplicativo e serviços de entrega atendem aos hábitos de uso locais, ampliando a diferenciação além das especificações de hardware. Enquanto isso, os sistemas NVR/DVR permanecem relevantes para proprietários que buscam armazenamento centralizado e retenção mais longa, especialmente em mercados com regras rígidas de privacidade de dados. A diversidade de dispositivos fortalece a fidelização ao ecossistema ao ancorar os usuários em um único aplicativo de controle, o que, por sua vez, melhora a conversão de upsell de software. A trajetória do mercado, portanto, favorece marcas que orquestram uma família de dispositivos coerente em vez de apostas em produtos únicos.

Por Local de Instalação: Instalações Externas Lideram o Crescimento

As câmeras externas respondem por 59,20% de participação e crescem mais rapidamente do que as unidades internas porque os proprietários veem a vigilância do perímetro como a primeira linha de defesa. As modernas carcaças com classificação IP67 e iluminação infravermelha integrada removem as barreiras históricas causadas por limitações climáticas e de baixa luminosidade. As preocupações com privacidade deslocam a adoção interna para cômodos específicos, como entradas e quartos de bebê, enquanto precedentes legais no Canadá ressaltam a importância de respeitar os limites das propriedades vizinhas. Na prática, os fornecedores incorporam zonas de mascaramento e anonimização de borda para permanecer em conformidade com as regulamentações emergentes.

As imagens externas em alta definição também alimentam sinistros de seguros, fornecendo evidências verificáveis que aceleram as liquidações de apólices e apoiam descontos em prêmios. A convergência de incentivos de prevenção ao crime, endossos de seguradoras e maturidade da confiabilidade do hardware sustenta o caminho de crescimento externo. As câmeras internas ainda atendem a nichos críticos, como monitoramento de animais de estimação e cuidados a idosos, mas a inovação futura provavelmente se concentrará em capacidades que priorizam a privacidade para superar a hesitação na adoção.

Por Capacidade de Análise: A Transformação por IA Acelera

As câmeras sem IA detinham 73,90% de participação em 2025 porque os compradores sensíveis ao preço gravitam em torno de modelos básicos acionados por movimento. As unidades habilitadas por IA, registrando um CAGR de 15,92%, se diferenciam por meio do reconhecimento de pessoas, pacotes e veículos, o que reduz alarmes falsos e eleva a satisfação do cliente. A integração do Gemini do Google permite que os assinantes consultem horas de filmagem com prompts em linguagem natural, transformando dados brutos em insights acionáveis. Disruptores orientados ao orçamento, como a Wyze, oferecem recursos de IA por USD 19,99 mensais, pressionando os titulares a refinar as estruturas de custos sem diluir a inovação.

Os chips de IA de borda reduzem a latência, diminuem o uso de largura de banda e reforçam a privacidade ao processar a detecção localmente. À medida que os dispositivos alimentados por bateria proliferam, modelos eficientes de aprendizado de máquina determinarão a competitividade da vida útil da bateria, posicionando a otimização de silício como um alavancador-chave de diferenciação. O campo de batalha competitivo, portanto, muda de contagens de megapixels para qualidade de algoritmo, amplitude de conjunto de dados e práticas responsáveis de IA.

Por Canal de Vendas: A Dominância do Varejo Online Continua

As plataformas online capturaram 67,10% das vendas em 2025, pois tutoriais de autoinstalação, avaliações de clientes e promoções relâmpago aceleram as decisões de compra. Os modelos direto ao consumidor eliminam as margens tradicionais dos instaladores e permitem que as marcas lancem atualizações de software instantaneamente, preservando a paridade de recursos entre geografias. Os líderes de mercado investem em configuradores de produtos interativos e suporte por chat ao vivo para replicar digitalmente as consultas em loja.

As lojas especializadas offline retêm valor para os consumidores que exigem configuração profissional ou consultoria integrada de residência inteligente, mas a crescente confiança no faça-você-mesmo restringe seu crescimento. Estratégias híbridas de entrada no mercado emergem à medida que os titulares oferecem clique e retire, redes de indicação de instaladores e garantias estendidas para conectar as experiências online e offline. Algoritmos de precificação dinâmica e colaborações com influenciadores intensificam ainda mais a concorrência no canal online. Com o tempo, os insights orientados por dados dos portais de comércio eletrônico refinarão os roteiros de produtos e os calendários de promoções, solidificando a liderança online.

Análise Geográfica

A América do Norte continua a ancorar o mercado de videovigilância residencial inteligente com 36,60% de participação na receita porque os domicílios priorizam a segurança conectada, beneficiam-se de altas rendas disponíveis e desfrutam de cobertura de banda larga quase ubíqua. Provedores de serviços de internet como a Comcast agrupam câmeras e armazenamento em nuvem em assinaturas de banda larga, cobrando USD 10 por mês e reduzindo o atrito para a adoção em massa. A clareza regulatória sobre privacidade de dados permite implementações rápidas de IA em comparação com a Europa, e as seguradoras começam a importar modelos de desconto inspirados pelos pares da UE, nutrindo a demanda. O Canadá segue uma trajetória semelhante, enquanto a adoção no México acelera por meio do transbordamento de plataformas transfronteiriças e da queda nos preços dos dispositivos.

A Ásia-Pacífico registra o CAGR mais rápido de 14,55% até 2031, impulsionada pela urbanização, pela logística dominante do comércio eletrônico e pelo apoio governamental ao monitoramento de cuidados a idosos. A Coreia do Sul e o Japão legislam requisitos de observação remota em instalações de vida assistida, impulsionando pedidos institucionais de câmeras de IA. As vantagens de escala da China comprimem os custos de fabricação, tornando os dispositivos acessíveis para domicílios de renda média-alta. A Índia, com uma população em rápida urbanização, representa o próximo ponto de inflexão de volume à medida que o alcance da banda larga e a penetração de pagamentos móveis aumentam. Até 2030, a base instalada da Ásia-Pacífico está projetada para superar a da América do Norte, embora a monetização por unidade permaneça menor.

Cenário Competitivo

O campo competitivo apresenta uma mistura de plataformas tecnológicas diversificadas, especialistas em segurança e disruptores de rápido movimento. Amazon, Google e Arlo implantam estratégias de ecossistema: modelos de IA proprietários, camadas de armazenamento em nuvem e integrações de residência inteligente aprofundam o bloqueio do usuário e aumentam os custos de troca. O Ring da Amazon impulsiona algoritmos de aprendizado de rotinas que automatizam comportamentos de vigilância e integra dispositivos de segurança expandidos, como alarmes de fumaça inteligentes, ampliando o alcance da plataforma. O lançamento do Gemini AI do Google em todos os dispositivos Nest sublinha a mudança em direção a interfaces de linguagem natural que simplificam a interação do usuário. A Arlo mantém o impulso por meio de parcerias com Samsung SmartThings e Origin AI, incorporando detecção de presença humana verificada para diminuir falsos positivos e fazer upsell de assinaturas premium.

A desafiante de preços Wyze pressiona os titulares ao oferecer serviços de IA por assinatura a USD 19,99, mantendo preços agressivos de hardware, demonstrando o potencial de estratégias baseadas em volume em segmentos de menor renda. Os fabricantes regionais aproveitam capacidades de localização, como suporte a idiomas e integrações com serviços de entrega, para capturar participação nos mercados urbanos de rápido crescimento da Ásia. Enquanto isso, os depósitos de patentes se concentram em técnicas de processamento de borda e preservação de privacidade que poderiam redefinir as propostas de valor e a receita de licenciamento.

Líderes do Setor de Videovigilância Residencial Inteligente

Amazon (Ring)

Google (Nest)

Arlo Technologies Inc.

Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)

Wyze Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arlo Technologies expandiu sua parceria com a Samsung SmartThings, adicionando áudio bidirecional, instantâneos de eventos e IA de visão computacional para aprimorar a funcionalidade multiplataforma.

- Junho de 2025: A Amazon revelou alertas de segurança gerados por IA que resumem eventos de movimento do Ring em formato de texto para assinantes premium nos Estados Unidos e no Canadá.

- Abril de 2025: A Ring fez parceria com a Kidde para lançar alarmes inteligentes de fumaça e monóxido de carbono vinculados ao aplicativo Ring via Wi-Fi, expandindo a marca para soluções mais amplas de segurança doméstica.

- Fevereiro de 2025: A Arlo Technologies aliou-se à Origin AI para incorporar detecção de humanos e veículos verificada por IA, posicionando-se para receita de monitoramento de nível superior.

Escopo do Relatório Global do Mercado de Videovigilância Residencial Inteligente

Uma residência inteligente, como parte da Internet das Coisas (IoT), aproveita dispositivos conectados à internet para monitorar e gerenciar remotamente vários sistemas, desde iluminação até aquecimento. Esses sistemas não apenas compartilham dados de uso, mas também automatizam ações com base nas preferências dos proprietários. O mercado de videovigilância residencial inteligente é definido pela receita acumulada com as vendas de diferentes tipos de câmeras de videovigilância no setor residencial em vários usuários finais na América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África. O escopo inclui apenas o hardware (câmera) e a parte de serviços do mercado e exclui o aspecto de software.

O mercado de videovigilância residencial inteligente é segmentado por componente (câmeras, serviço) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Câmeras Inteligentes |

| Videoporteiros |

| NVR / DVR e Hubs Inteligentes |

| Kits Completos |

| Interno |

| Externo |

| Habilitado por IA |

| Tradicional (Sem IA) |

| Varejo Online |

| Offline (Lojas Especializadas e de Grande Consumo) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Dispositivo | Câmeras Inteligentes | ||

| Videoporteiros | |||

| NVR / DVR e Hubs Inteligentes | |||

| Kits Completos | |||

| Por Local de Instalação | Interno | ||

| Externo | |||

| Por Capacidade de Análise | Habilitado por IA | ||

| Tradicional (Sem IA) | |||

| Por Canal de Vendas | Varejo Online | ||

| Offline (Lojas Especializadas e de Grande Consumo) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado da videovigilância residencial inteligente em 2026?

O mercado está em USD 10,09 bilhões em 2026.

Qual taxa de crescimento anual composta o mercado registrará entre 2026 e 2031?

O mercado está projetado para avançar a um CAGR de 13,67%, atingindo USD 19,16 bilhões até 2031.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior crescimento regional a um CAGR de 14,55% até 2031, impulsionada pela demanda urbana de comércio eletrônico e pelas regulamentações de cuidados a idosos.

Por que o segmento de serviços está crescendo mais rapidamente do que o hardware?

O armazenamento em nuvem, a análise de IA e as assinaturas de monitoramento profissional criam receita recorrente, elevando o segmento de serviços a um CAGR de 14,05% enquanto as margens de hardware se estreitam.

Página atualizada pela última vez em: