Tamanho e Participação do Mercado de IFA de Pequena Molécula

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 182.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 250.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IFA de Pequena Molécula por Mordor Intelligence

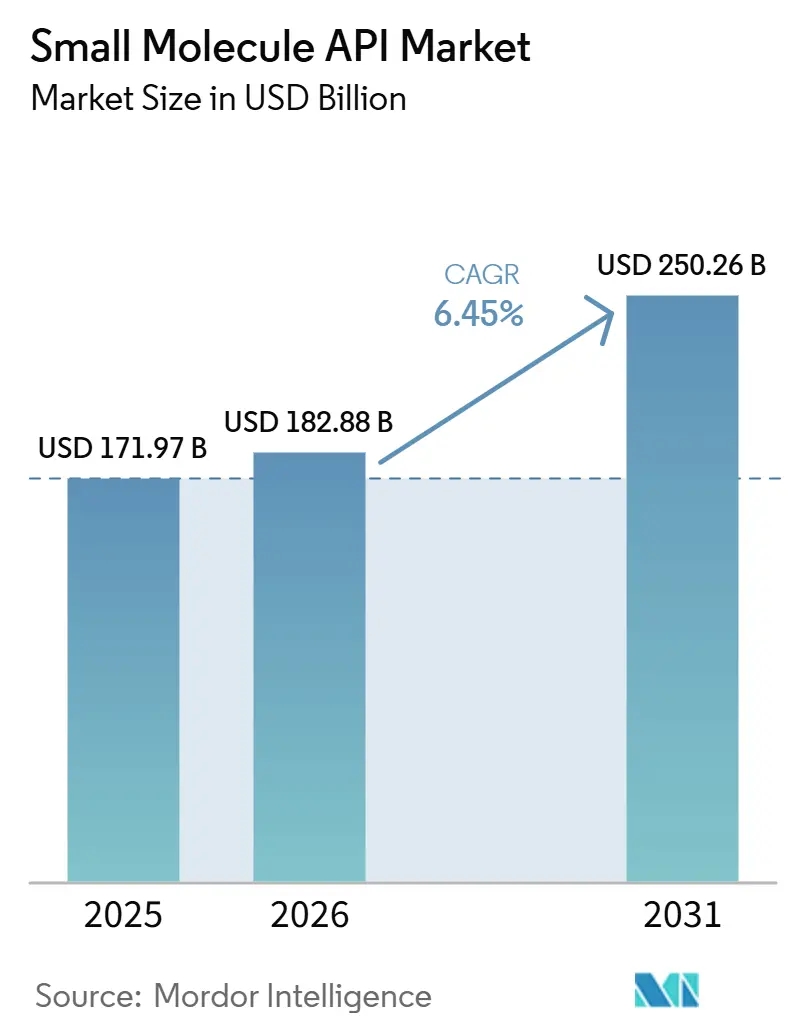

O tamanho do Mercado de IFA de Pequena Molécula deve aumentar de USD 171,97 bilhões em 2025 para USD 182,88 bilhões em 2026 e atingir USD 250,26 bilhões até 2031, crescendo a um CAGR de 6,45% ao longo de 2026-2031.

A demanda no mercado de IFA de pequena molécula está sendo sustentada por uma maior carga de doenças crônicas, especialmente no tratamento do câncer, onde os novos casos anuais foram de 20,6 milhões com base em 2024 e estão projetados para se aproximar de 35 milhões até 2050.[1]Organização Mundial da Saúde, "A OMS Pede Ação Urgente à Medida que os Novos Casos de Câncer Estão Projetados para Quase Dobrar até 2050," Notícias da OMS, who.int Um amplo ciclo de perda de exclusividade nas principais terapias também está ampliando os requisitos de produção genérica, o que mantém a visibilidade de pedidos firme para fornecedores qualificados no mercado de IFA de pequena molécula. As empresas patrocinadoras também estão dependendo mais de CDMOs para evitar investimentos fixos elevados e para escalar a capacidade em linha com os marcos clínicos e comerciais, o que está reforçando a demanda por terceirização no mercado de IFA de pequena molécula. O crescimento ainda está sendo moderado por controles de impurezas mais rígidos e volatilidade de matérias-primas, ambos os quais estão deslocando a preferência dos compradores em direção a fornecedores com sistemas de qualidade mais robustos, melhor acesso a solventes e redes de aquisição mais resilientes. Esse cenário está criando espaço no mercado de IFA de pequena molécula para empresas que conseguem combinar química complexa, conformidade com mercados regulamentados e adições de capacidade direcionadas em locais estratégicos.

Principais Conclusões do Relatório

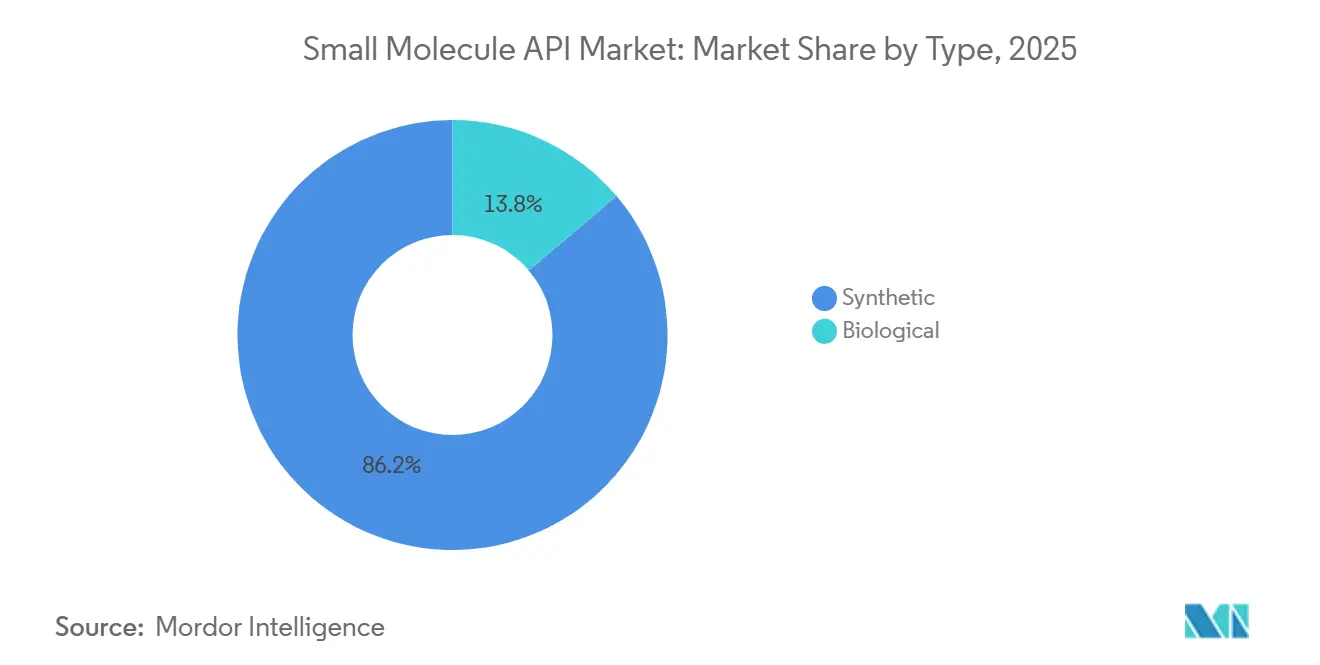

- Por tipo, os IFAs sintéticos detinham 86,18% de participação em 2025, enquanto os IFAs biológicos estão projetados para expandir a um CAGR de 7,83% de 2026 a 2031.

- Por fabricante, a produção interna representou 63,18% de participação em 2025, enquanto a fabricação terceirizada está projetada para crescer a um CAGR de 8,15% de 2026 a 2031.

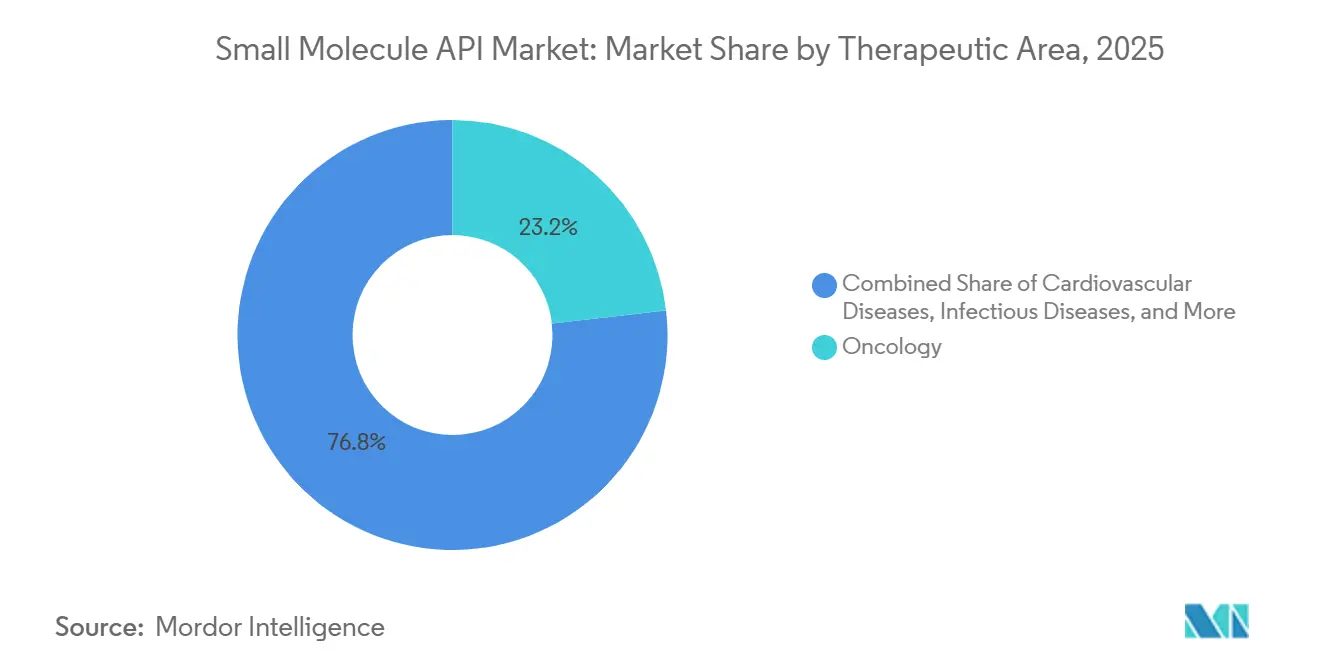

- Por área terapêutica, a oncologia capturou 23,18% de participação em 2025 e também está projetada para avançar a um CAGR de 8,76% de 2026 a 2031.

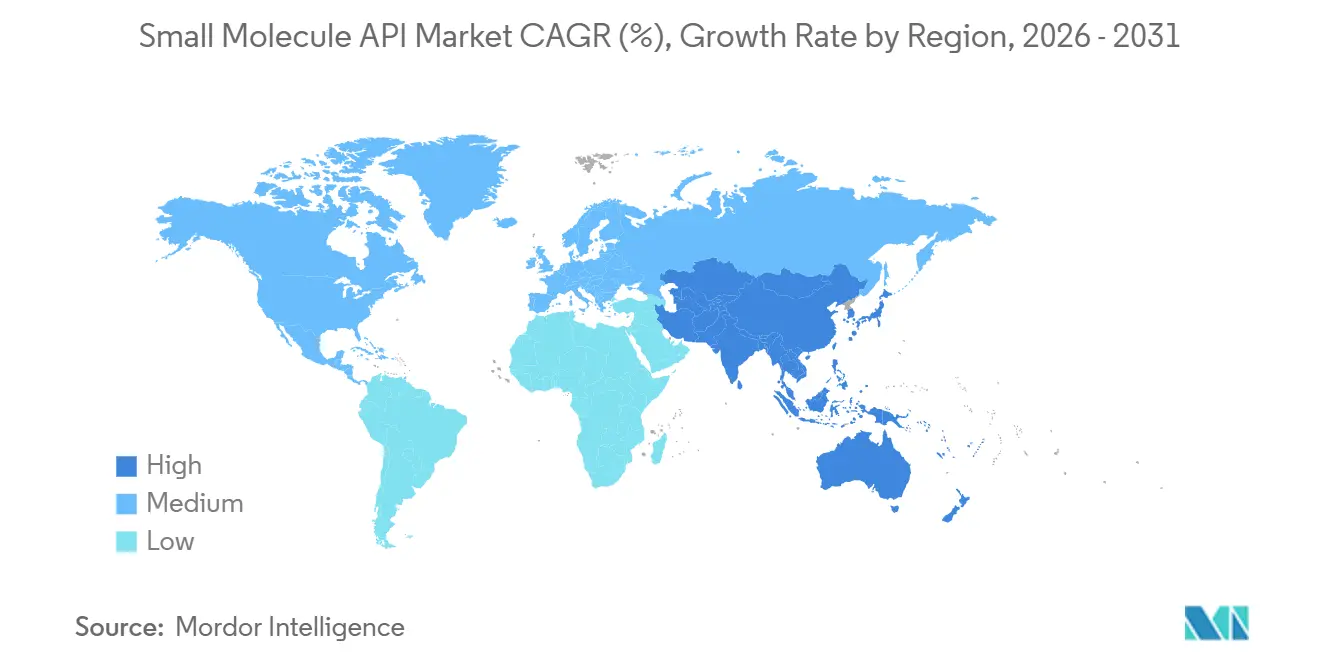

- Por geografia, a Ásia-Pacífico representou 47,18% de participação em 2025 e está projetada para crescer a um CAGR de 8,43% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IFA de Pequena Molécula

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Volumes de Terapia de Longo Prazo | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Vencimentos de Patentes e Ciclos de Substituição por Genéricos | +1.5% | Global, com Índia e Europa como principais beneficiários | Curto prazo (≤ 2 anos) |

| Deslocamento da Terceirização para CDMOs por Flexibilidade de Custo e Capacidade | +1.3% | Global, com América do Norte e Europa liderando a base de patrocinadores | Médio prazo (2-4 anos) |

| Expansão de Pipelines de Pequenas Moléculas de Alta Potência e Complexas | +0.9% | América do Norte, Europa e fluxos de exportação vinculados à China | Longo prazo (≥ 4 anos) |

| Aproximação Estratégica de Capacidade Crítica de IFA e Programas de Dupla Fonte | +0.7% | América do Norte, Europa, Índia e centros selecionados do Sudeste Asiático | Médio prazo (2-4 anos) |

| Fabricação Contínua e Análise em Linha Melhorando a Economia de Lotes | +0.5% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Volumes de Terapia de Longo Prazo

O mercado de IFA de pequena molécula está se beneficiando de um aumento constante nas necessidades de tratamento de doenças crônicas em oncologia, cuidados cardiometabólicos e terapias de manutenção de longa duração. A duração mais longa do tratamento importa tanto quanto o aumento do volume de diagnósticos, porque os produtos utilizados por muitos meses ou anos criam demanda recorrente de IFA em vez de ciclos curtos de reabastecimento. Isso sustenta o mercado de IFA de pequena molécula porque as terapias aprovadas em oncologia direcionada e cuidados cardiometabólicos crônicos tendem a manter padrões de reposição previsíveis uma vez que a adoção se amplia. Também favorece os fabricantes com arquivos regulatórios estabelecidos e escala confiável, uma vez que os compradores geralmente preferem continuidade de fornecimento comprovada quando a duração do tratamento é longa.

Vencimentos de Patentes e Ciclos de Substituição por Genéricos

O mercado de IFA de pequena molécula está entrando em um período favorável para a preparação do fornecimento genérico, à medida que um conjunto maior de medicamentos de pequenas moléculas estabelecidos se aproxima da perda de exclusividade. Esse processo tende a aumentar a atividade de qualificação de IFA, o trabalho de registro e o planejamento de fornecimento comercial bem antes do primeiro lançamento genérico. A Índia está bem posicionada neste ciclo, com exportações de IFA atingindo INR 41.500 crore, ou USD 4,88 bilhões, no exercício fiscal de 2025 e superando as importações farmacêuticas do país pela primeira vez.[2]Economic Times Pharma, "As Exportações de Ingredientes Farmacêuticos Ativos da Índia em Rs 41.500 Cr Superaram as Importações no Exercício Fiscal de 2025," Economic Times, economictimes.indiatimes.com O efeito no mercado de IFA de pequena molécula é mais amplo do que um simples aumento de volume, porque a entrada de genéricos também traz novas licitações de fornecimento, trabalho de qualificação de segunda fonte e expectativas mais rígidas de prazo de entrega por parte dos formuladores. Os fornecedores que já possuem processos conformes, acesso a matérias-primas e prontidão para registro estão, portanto, em uma posição mais forte para capturar essa onda.

Deslocamento da Terceirização para CDMOs por Flexibilidade de Custo e Capacidade

O argumento pela terceirização no mercado de IFA de pequena molécula permanece forte porque muitos patrocinadores querem custos de fabricação variáveis em vez de propriedade fixa de plantas. Isso é especialmente relevante para biotecnológicas emergentes e inovadores de médio porte que precisam de escalonamento clínico para comercial sem carregar o ônus total de capital e conformidade de um site interno de IFA. O DCAT Value Chain Insights observou em 2026 que o interesse dos clientes em reconstruir capacidade interna selecionada tornou-se uma questão-chave para os CDMOs, o que está impulsionando os relacionamentos de terceirização em direção a parcerias mais profundas de desenvolvimento e fornecimento, em vez de trabalho meramente transacional. Os resultados do primeiro semestre de 2025 da Lonza sustentam esse padrão de demanda, com seu negócio de Síntese Avançada registrando crescimento de vendas de 18,3% em taxa de câmbio constante e uma margem CORE EBITDA de 40,3%. No mercado de IFA de pequena molécula, isso ainda deixa espaço para o crescimento terceirizado porque muitos clientes estão optando por dupla fonte e parcerias especializadas em vez de integração retroativa completa.

Expansão de Pipelines de Pequenas Moléculas de Alta Potência e Complexas

O mercado de IFA de pequena molécula também está ganhando com uma combinação maior de programas de alta potência e tecnicamente exigentes, especialmente no desenvolvimento vinculado à oncologia. Esses projetos frequentemente requerem suítes de alta contenção, controle de síntese em múltiplas etapas e profundidade analítica que instalações generalistas não conseguem fornecer no mesmo padrão. A Lonza expandiu a capacidade de HPAPI em Visp e adicionou capacidade de ligante de carga em escala comercial em junho de 2026, o que demonstra investimento contínuo por trás da demanda de fabricação especializada. A Asymchem também inaugurou sua instalação de fabricação de HPAPI OEB5 em Sandwich, Reino Unido, em junho de 2026, adicionando mais um exemplo de capacidade se movendo em direção à alta contenção e execução pronta para o mercado comercial. No mercado de IFA de pequena molécula, essa mudança favorece os fornecedores que conseguem lidar com química difícil, requisitos de segurança e documentação regulamentada em um único modelo operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de Conformidade com Nitrosaminas, Impurezas e Rastreabilidade | -0.6% | Global, com as jurisdições da FDA e da EMA mais afetadas | Médio prazo (2-4 anos) |

| Capex de Alta Contenção, Recuperação de Solventes e Tratamento de Resíduos | -0.5% | Global, com as diretivas ambientais da União Europeia sendo as mais rigorosas | Longo prazo (≥ 4 anos) |

| Volatilidade do Fornecimento de Matérias-Primas e Solventes | -0.8% | Índia, Ásia-Pacífico e corredores logísticos globais | Curto prazo (≤ 2 anos) |

| Pressão de Preços Genéricos Liderada por Licitações em IFAs de Grande Volume | -0.7% | Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Conformidade com Nitrosaminas, Impurezas e Rastreabilidade

O mercado de IFA de pequena molécula enfrenta uma restrição clara decorrente de controles de impurezas mais rígidos, especialmente onde a avaliação de risco de nitrosaminas e os requisitos de rastreabilidade estão se expandindo. A FDA atualizou sua orientação sobre impurezas de nitrosaminas em junho de 2025 e exigiu que os fabricantes fornecessem atualizações sobre o progresso dos testes confirmatórios até 1º de agosto de 2025. A EMA também mantém uma estrutura detalhada para o gerenciamento de impurezas de nitrosaminas, o que significa que as empresas que atendem a múltiplos mercados regulamentados devem sustentar amplos esforços de documentação, análise e revisão de processos. No mercado de IFA de pequena molécula, esses requisitos aumentam os custos mesmo antes que uma mudança de produto atinja a escala comercial, porque os fornecedores devem revisar as vias de formação, a adequação dos métodos e as especificações a jusante em conjunto. Os ativos de lotes mais antigos estão mais expostos onde as vias de contaminação são mais difíceis de controlar, o que gradualmente desloca a competitividade em direção a plantas com sistemas mais novos e melhor visibilidade de processos.

Volatilidade do Fornecimento de Matérias-Primas e Solventes

A volatilidade de matérias-primas e solventes permanece um problema direto de custo e continuidade para o mercado de IFA de pequena molécula. A Deutsche Welle relatou em 2026 que o conflito na Ásia Ocidental elevou os preços de solventes de grau farmacêutico em 20% a 30% em questão de semanas, enquanto os preços do IFA de paracetamol na Índia mais do que dobraram no ponto mais crítico. A Pharmexcil também instou o governo indiano a garantir a alocação de insumos petroquímicos essenciais, como propileno, metanol, amônia e butano, após o aperto dos estoques em toda a cadeia de suprimentos. Isso importa no mercado de IFA de pequena molécula porque os picos de solventes se movem rapidamente para a economia de produção, mas os contratos de fornecimento baseados em licitações frequentemente limitam a capacidade de repassar esses custos a tempo. O resultado é pressão sobre as margens em IFAs genéricos de alto volume e um risco maior de que alguns produtores se afastem de linhas de produtos de baixo retorno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Escala Sintética Ainda Domina, Enquanto os IFAs Biológicos Adicionam a Camada de Crescimento Mais Rápido

Os IFAs sintéticos representaram 86,18% do mercado de IFA de pequena molécula em 2025, o que mostra o quão profundamente estabelecida a síntese química permanece nas terapias cardiovasculares, anti-infecciosas, do sistema nervoso central e metabólicas. Esta categoria se beneficia de vias regulatórias maduras, ampla disponibilidade de plantas e estruturas de custo que se adequam a grandes volumes genéricos e de marca. Os IFAs biológicos, que incluem rotas semi-sintéticas baseadas em fermentação e processos de biotransformação, estão previstos para expandir a um CAGR de 7,83% de 2026 a 2031. Isso os torna o complemento de movimento mais rápido dentro do mercado de IFA de pequena molécula, especialmente onde os derivados vinculados à oncologia e rotas de processo mais especializadas estão se tornando mais relevantes.

A divisão não é puramente uma questão de volume, porque muitos programas mais recentes usam uma combinação de etapas sintéticas e biologicamente assistidas em vez de uma única rota. Isso favorece empresas que conseguem combinar química de processos, biocatálise e controle analítico em uma única cadeia de desenvolvimento. A crescente atenção da FDA aos métodos de fabricação avançados e o contínuo impulso regulatório em torno da consistência de processos também estão elevando o padrão de execução para ambas as categorias no mercado de IFA de pequena molécula. Com o tempo, a dominância sintética provavelmente permanecerá intacta na participação de valor, mas a expansão mais rápida dos IFAs biológicos deve manter a combinação de segmentos se movendo gradualmente em direção a um conteúdo de fabricação mais especializado.

Por Fabricante: O Controle Interno Permanece Maior, mas a Terceirização Está Expandindo Mais Rapidamente

A fabricação interna representou 63,18% da participação de mercado de IFA de pequena molécula em 2025, refletindo a preferência contínua das grandes empresas farmacêuticas em reter o controle sobre moléculas críticas, segurança de fornecimento e propriedade intelectual. Isso permanece mais relevante para grandes empresas com amplos portfólios comerciais e o balanço patrimonial para suportar capacidade interna dedicada. O investimento de USD 465 milhões da Pfizer em Kalamazoo, Michigan, mostra que a produção interna estratégica ainda importa onde a confiabilidade e a execução controlada são prioridades centrais.[3]Pfizer CentreOne, "A Pfizer Expande Sua Principal Rede de Fabricação em Kalamazoo, Michigan," Pfizer CentreOne, pfizercentreone.com Mesmo assim, o lado terceirizado do mercado de IFA de pequena molécula está projetado para crescer a um CAGR de 8,15% de 2026 a 2031, que é o ritmo mais rápido entre os dois modelos.

Esse crescimento está sendo sustentado por patrocinadores de biotecnologia, empresas farmacêuticas virtuais e inovadores de médio porte que precisam de flexibilidade de desenvolvimento mais do que de propriedade de ativos. Em 2026, o DCAT Value Chain Insights descreveu o interesse em construção interna como uma questão real para os CDMOs, mas a resposta mais comum dos patrocinadores ainda tem sido a dupla fonte em vez da internalização completa. As preocupações com comércio e segurança de fornecimento também estão aumentando o trabalho de qualificação para produção baseada nos EUA e em parceiros estratégicos, o que ajuda os fornecedores terceirizados com capacidade para mercados regulamentados e perfis de localização mais robustos. No mercado de IFA de pequena molécula, isso deixa uma estrutura onde a escala interna permanece maior, enquanto a terceirização captura mais do fluxo incremental de projetos.

Por Área Terapêutica: A Oncologia Detém a Maior Participação e a Taxa de Crescimento Mais Rápida

A oncologia representou 23,18% do tamanho do mercado de IFA de pequena molécula em 2025 e está projetada para crescer a um CAGR de 8,76% de 2026 a 2031. Essa liderança dupla é notável porque segmentos grandes e maduros nem sempre permanecem as partes de crescimento mais rápido da combinação de receitas. No mercado de IFA de pequena molécula, a demanda em oncologia está sendo reforçada pela profundidade do desenvolvimento de terapias direcionadas e pelo uso mais amplo em ambientes de tratamento mais precoces. A mesma área terapêutica também se beneficia de uma necessidade constante de química de alto valor e rigorosamente controlada, o que sustenta tanto a intensidade de receita quanto o compromisso de fabricação de longo prazo.

Doenças cardiovasculares, sistema nervoso central, neurologia e distúrbios metabólicos ainda representam grandes âncoras de volume porque muitas terapias nessas categorias são tomadas por longos períodos. Doenças infecciosas e produtos respiratórios tendem a mostrar maior sensibilidade a preços, especialmente onde sistemas de licitação e medidas de gestão reduzem a flexibilidade em moléculas mais antigas. Categorias menores, como nefrologia, oftalmologia, dermatologia, urologia, ortopedia e endocrinologia, adicionam demanda especializada mais estável em vez de concentração de participação desproporcional. Em todo o mercado de IFA de pequena molécula, isso cria uma combinação terapêutica onde o cuidado crônico de alto volume protege a base e a oncologia continua elevando o teto de crescimento.

Análise Geográfica

A Ásia-Pacífico detinha 47,18% da participação de mercado de IFA de pequena molécula em 2025 e está projetada para crescer a um CAGR de 8,43% de 2026 a 2031. A China permanece central para a profundidade de fabricação regional, enquanto a Índia está fortalecendo seu papel de exportação e substituição doméstica dentro do mercado de IFA de pequena molécula. O esquema PLI de medicamentos a granel da Índia havia comissionado 38 projetos em 28 produtos notificados até dezembro de 2025, com vendas acumuladas de INR 2.720 crore, ou USD 319 milhões. A mesma atualização governamental declarou que 191 IFAs, principais materiais de partida e intermediários de medicamentos estavam sendo produzidos domesticamente pela primeira vez sob o esquema. A Índia também registrou exportações de IFA de INR 415,0 bilhões (~USD 4,88 bilhões) no exercício fiscal de 2025, o que marcou o primeiro ano em que as exportações superaram as importações farmacêuticas.

A América do Norte permanece uma região crítica de patrocínio e fornecimento para o mercado de IFA de pequena molécula porque as decisões de desenvolvimento, a supervisão regulatória e a atividade de qualificação comercial permanecem profundamente concentradas lá. As medidas tarifárias propostas pelos EUA e as preocupações mais amplas com a segurança do fornecimento estão acelerando o interesse em capacidade de IFA doméstica e de parceiros estratégicos. A Cambrex respondeu com um plano de USD 120 milhões para uma nova planta de fabricação de IFA em grande escala em Charles City, Iowa, com a inauguração prevista para o final de 2026.

A Europa permanece a segunda maior base regional no mercado de IFA de pequena molécula, sustentada por um ecossistema maduro na Alemanha, no Reino Unido, na França, na Itália e na Espanha. A União Europeia está impulsionando a resiliência do fornecimento por meio de apoio político, e a EUROAPI garantiu até EUR 140 milhões, ou USD 154 milhões, em auxílio público sob o plano França 2030 para três programas de inovação vinculados à soberania farmacêutica. Ao mesmo tempo, a Medicines for Europe documentou estagnação de preços de longo prazo e declínio nos medicamentos genéricos em muitos estados-membros, o que limita o caixa disponível para investimento em resiliência.

Cenário Competitivo

O mercado de IFA de pequena molécula permanece moderadamente fragmentado no nível global, com uma combinação de fabricantes farmacêuticos cativos, CDMOs dedicados e especialistas em IFA genérico competindo em diferentes propostas de valor. Grandes empresas farmacêuticas como AbbVie, Pfizer, Bristol-Myers Squibb e Boehringer Ingelheim mantêm posições importantes de fabricação interna. Ao mesmo tempo, Lonza, Cambrex, Siegfried, EUROAPI, Divi's Laboratories, Aurobindo Pharma, Asymchem e WuXi Chemistry atendem a uma demanda mais ampla de terceiros. A concorrência no mercado de IFA de pequena molécula está sendo cada vez mais moldada pela estratégia de localização, capacidade de química complexa e pela capacidade de passar do suporte ao desenvolvimento para o fornecimento comercial sem interrupção regulatória. É por isso que muitas empresas estão adicionando capacidade em mercados regulamentados em vez de depender de um modelo de fabricação em um único país. Isso também explica por que ativos de alta contenção, capacidade de ligante de carga e sistemas de documentação mais robustos estão se tornando filtros competitivos mais importantes.

Movimentos estratégicos recentes mostram como os fornecedores estão respondendo. A Lonza expandiu a fabricação de ligante de carga HPAPI em Visp em junho de 2026, o que fortalece sua posição no fornecimento integrado relacionado a ADC. A Cambrex avançou tanto em sua nova planta no Iowa quanto na expansão de seu site em Milão em março de 2026, adicionando escala nos Estados Unidos e mais capacidade analítica e de desenvolvimento de processos na Europa. A Siegfried também obteve aprovação antitruste em março de 2026 para a aquisição de três sites de substâncias medicamentosas de pequenas moléculas nos Estados Unidos e na Austrália, o que amplia sua presença em substâncias controladas e desenvolvimento de IFA clínico.

A lacuna competitiva está se ampliando entre os fornecedores que conseguem lidar com projetos especializados e aqueles que permanecem focados em volumes de commodities padrão. A WuXi AppTec relatou em 2025 que seu pipeline de desenvolvimento e fabricação de pequenas moléculas incluía 3.430 moléculas, com 80 projetos comerciais e 87 projetos de Fase III, o que mostra como a escala e a profundidade de projetos podem reforçar o posicionamento futuro. No mercado de IFA de pequena molécula, os compradores provavelmente continuarão recompensando os fornecedores que combinam conformidade de qualidade, prontidão para dupla fonte e amplitude técnica em químicas de alta potência, controladas e especializadas. Produtores menores ainda podem competir efetivamente no mercado de IFA de pequena molécula, mas o maior poder de precificação permanece com as empresas que oferecem execução regulatória comprovada e integração de serviços mais ampla.

Líderes do Setor de IFA de Pequena Molécula

-

Aurobindo Pharma Ltd.

-

Cambrex Corporation

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Siegfried Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Lonza expandiu a capacidade de fabricação de ligante de carga HPAPI em seu site de Visp, Suíça, adicionando novas capacidades em escala comercial dentro de uma instalação GMP existente, reforçando sua posição como CDMO totalmente integrado no espaço de ADC. O investimento adiciona suítes de purificação dedicadas e laboratórios analíticos projetados para produção de ligante de carga multipropósito e escalável.

- Março de 2026: A Cambrex concluiu os estudos iniciais de engenharia para uma nova planta de fabricação de IFA em grande escala de USD 120 milhões em Charles City, Iowa, com a inauguração prevista para o final de 2026 e o início das operações esperado para o segundo semestre de 2028. O site adicionará 140.000 litros de capacidade, um aumento de 20% na capacidade em grande escala, para suportar substâncias controladas, HPAPIs e fabricação de peptídeos.

- Março de 2026: A Siegfried obteve aprovação antitruste para a aquisição de três sites de substâncias medicamentosas de pequenas moléculas nos EUA e na Austrália, Noramco em Delaware, Purisys na Geórgia e Extractas Bioscience na Tasmânia, expandindo suas capacidades de desenvolvimento de substâncias controladas e IFA clínico em dois continentes.

- Outubro de 2025: A EUROAPI lançou oficialmente seus programas de inovação sob o IPCEI de Saúde da UE, após um acordo contratual de julho de 2025 com o governo francês fornecendo até EUR 140 milhões, ou USD 154 milhões, em auxílio público sob o plano França 2030. Os três programas visam síntese complexa de IFA, peptídeos e fabricação de corticosteroides usando processos microbianos sustentáveis.

Escopo do Relatório Global do Mercado de IFA de Pequena Molécula

O relatório do Mercado de IFA de Pequena Molécula compreende a produção, o desenvolvimento e a comercialização globais de ingredientes farmacêuticos ativos (IFAs) fabricados por síntese química e utilizados na formulação de medicamentos prescritos e de venda livre. Esses IFAs formam o componente terapêutico de uma ampla gama de medicamentos para o tratamento de doenças crônicas, agudas e infecciosas. O mercado é impulsionado pela crescente demanda por produtos farmacêuticos genéricos e de marca, pela expansão da fabricação farmacêutica, pela crescente terceirização da produção de IFA e pelos avanços contínuos em química sintética e otimização de processos.

O mercado de IFA de pequena molécula é segmentado por tipo, fabricante, área terapêutica e geografia. Por tipo, é ainda dividido em sintético e biológico. Por fabricante, é segmentado em interno e terceirizado. Por área terapêutica, o mercado é segmentado em oncologia, doenças cardiovasculares, sistema nervoso central e neurologia, doenças infecciosas, distúrbios metabólicos, distúrbios respiratórios, gastroenterologia, oftalmologia, dermatologia, urologia e outras áreas terapêuticas. O segmento geográfico é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Sintético |

| Biológico |

| Interno |

| Terceirizado |

| Oncologia |

| Doenças Cardiovasculares |

| Sistema Nervoso Central e Neurologia |

| Doenças Infecciosas |

| Distúrbios Metabólicos |

| Distúrbios Respiratórios |

| Gastroenterologia |

| Oftalmologia |

| Dermatologia |

| Urologia |

| Outros (Endocrinologia, Nefrologia, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Sintético | |

| Biológico | ||

| Por Fabricante | Interno | |

| Terceirizado | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Cardiovasculares | ||

| Sistema Nervoso Central e Neurologia | ||

| Doenças Infecciosas | ||

| Distúrbios Metabólicos | ||

| Distúrbios Respiratórios | ||

| Gastroenterologia | ||

| Oftalmologia | ||

| Dermatologia | ||

| Urologia | ||

| Outros (Endocrinologia, Nefrologia, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IFA de pequena molécula em 2026?

O mercado de IFA de pequena molécula está em USD 182,88 bilhões em 2026 e está projetado para atingir USD 250,26 bilhões até 2031 a um CAGR de 6,45%.

Qual região lidera a geração de receita global?

A Ásia-Pacífico lidera com 47,18% de participação em 2025 e também é a região de crescimento mais rápido a um CAGR de 8,43% até 2031.

Qual área terapêutica oferece o maior potencial de crescimento?

A oncologia lidera tanto em escala quanto em crescimento, com 23,18% de participação em 2025 e um CAGR de 8,76% de 2026 a 2031.

Por que os CDMOs estão ganhando importância no fornecimento de IFA?

Muitos patrocinadores querem capacidade flexível sem possuir infraestrutura de fabricação completa, razão pela qual a produção terceirizada está projetada para crescer a um CAGR de 8,15% até 2031.

Qual é o maior risco para as margens na fabricação de IFA?

A volatilidade de matérias-primas e solventes permanece um risco importante porque perturbações recentes elevaram os preços de solventes essenciais em 20% a 30% e restringiram as opções de repasse para IFAs de commodities.

Qual tipo de produto ainda domina os volumes de fornecimento?

Os IFAs sintéticos permanecem a base de receita principal, detendo 86,18% de participação em 2025, enquanto os IFAs biológicos são o complemento de crescimento mais rápido a um CAGR de 7,83%.

Página atualizada pela última vez em: