Tamanho e Participação do Mercado de Imagem de Pequenos Animais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

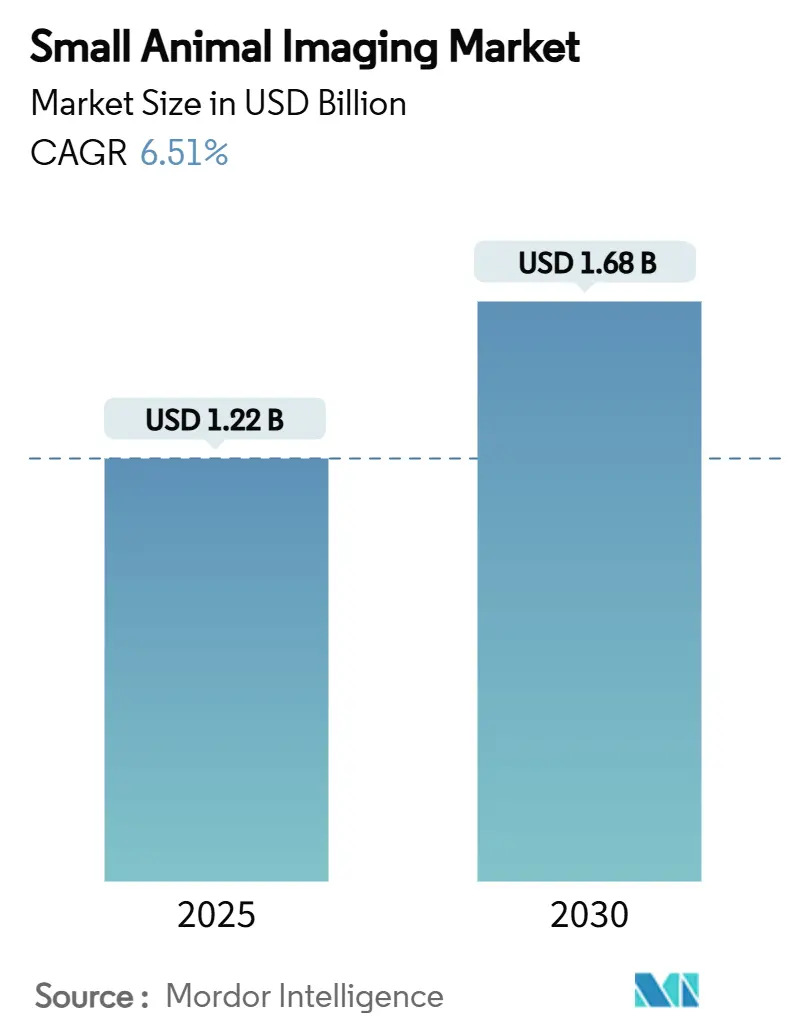

| Tamanho do Mercado (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

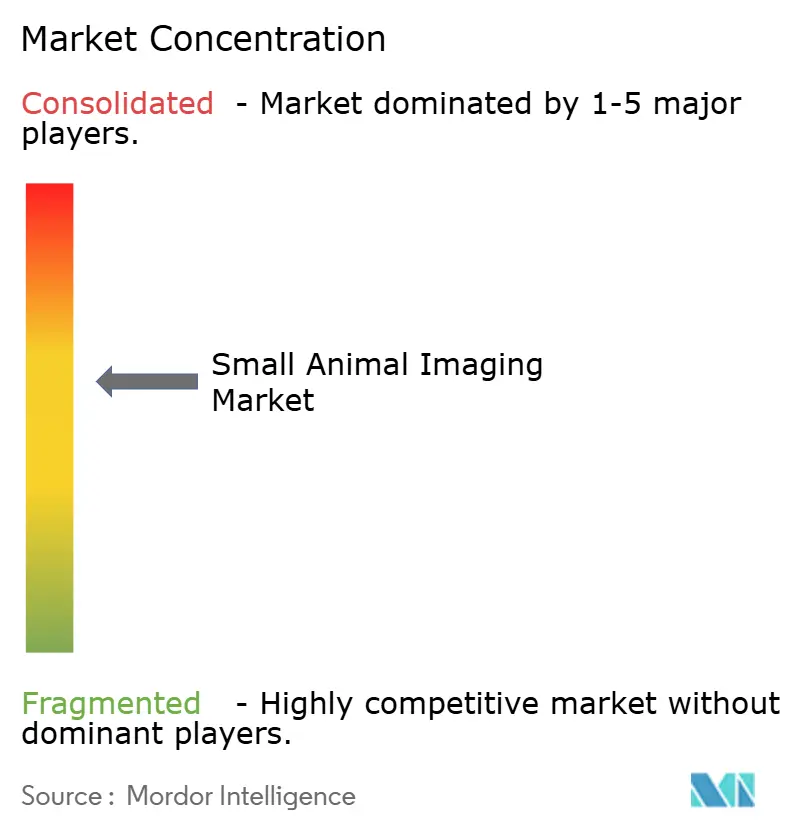

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem de Pequenos Animais por Mordor Intelligence

O tamanho do mercado de imagem de pequenos animais é de USD 1,22 bilhão em 2025 e está previsto para atingir USD 1,68 bilhão até 2030, avançando a um CAGR de 6,51%. Essa expansão decorre do uso de imagem pré-clínica de alta resolução por empresas farmacêuticas para reduzir riscos em pipelines, conter o desgaste em estágios avançados e acelerar a tomada de decisões translacionais. Instrumentos híbridos que fundem tecnologias ópticas, de radionuclídeos e de micro-CT ampliam o escopo investigativo ao mesmo tempo em que comprimem os cronogramas dos estudos. As organizações de pesquisa contratada (CROs) fortalecem a capacidade global ao adicionar suítes de imagem completas, e os fluxos de trabalho de inteligência artificial (IA) possibilitam reconstruções mais rápidas, doses de radiação menores e maior reprodutibilidade dos estudos. Ao mesmo tempo, os obstáculos de despesas de capital e o fornecimento esporádico de radioisótopos representam fricções de curto prazo, mas os ganhos de desempenho por animal continuam a inclinar os orçamentos em direção a modalidades avançadas em vez da histologia tradicional.

Principais Conclusões do Relatório

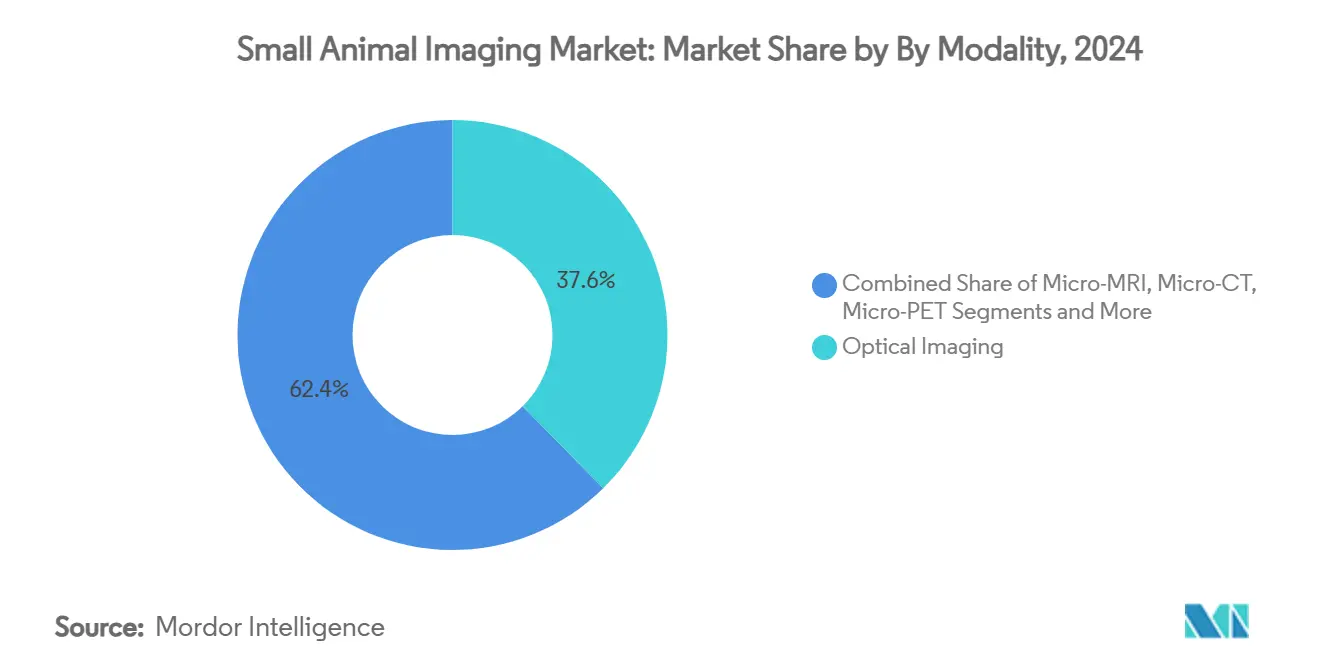

- Por Modalidade, a Imagem Óptica liderou com uma participação de receita de 37,63% do mercado de imagem de pequenos animais em 2024, enquanto o micro-CT de contagem de fótons está projetado para expandir a um CAGR de 9,23% até 2030.

- Por Componente, os Instrumentos representaram 62,37% do tamanho do mercado de imagem de pequenos animais em 2024; software e serviços estão projetados para crescer a um CAGR de 10,24% até 2030.

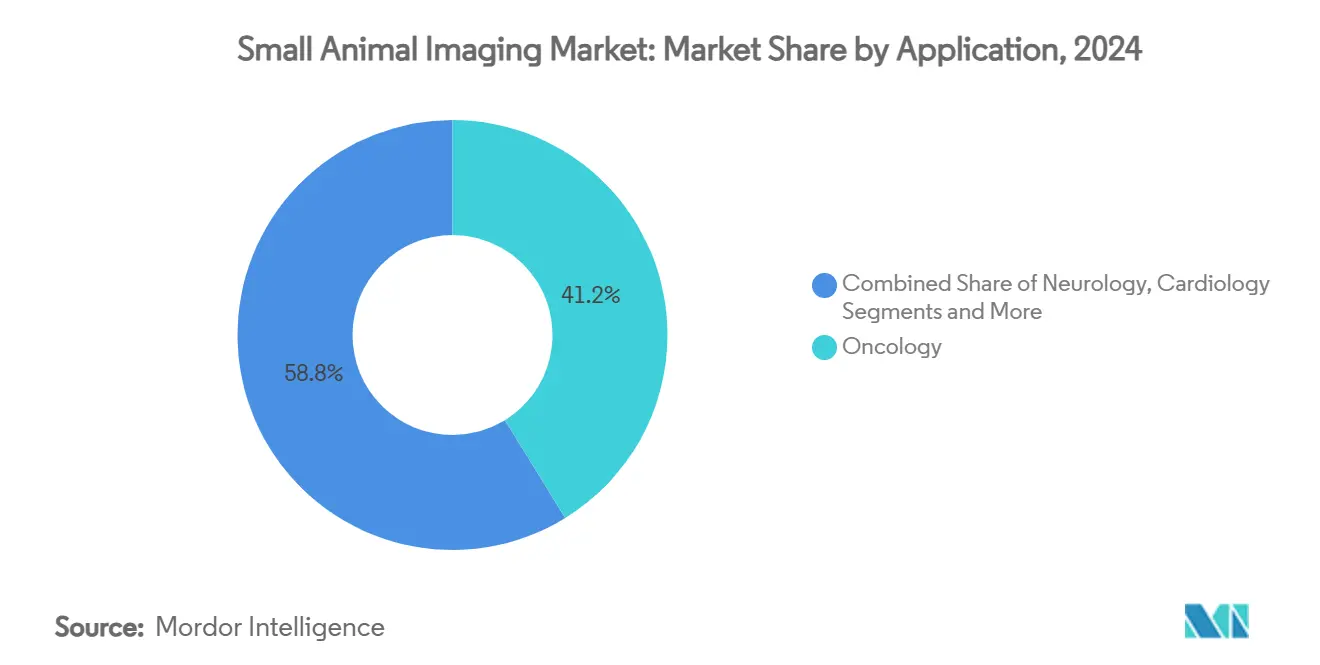

- Por Aplicação, a Oncologia comandou 41,22% da participação do mercado de imagem de pequenos animais em 2024, e células-tronco e medicina regenerativa estão previstas para registrar um CAGR de 8,49% até 2030.

- Por Usuário Final, empresas farmacêuticas e de biotecnologia controlaram 44,63% dos gastos de usuários finais em 2024, enquanto a receita de CROs está definida para crescer a um CAGR de 8,04% até 2030.

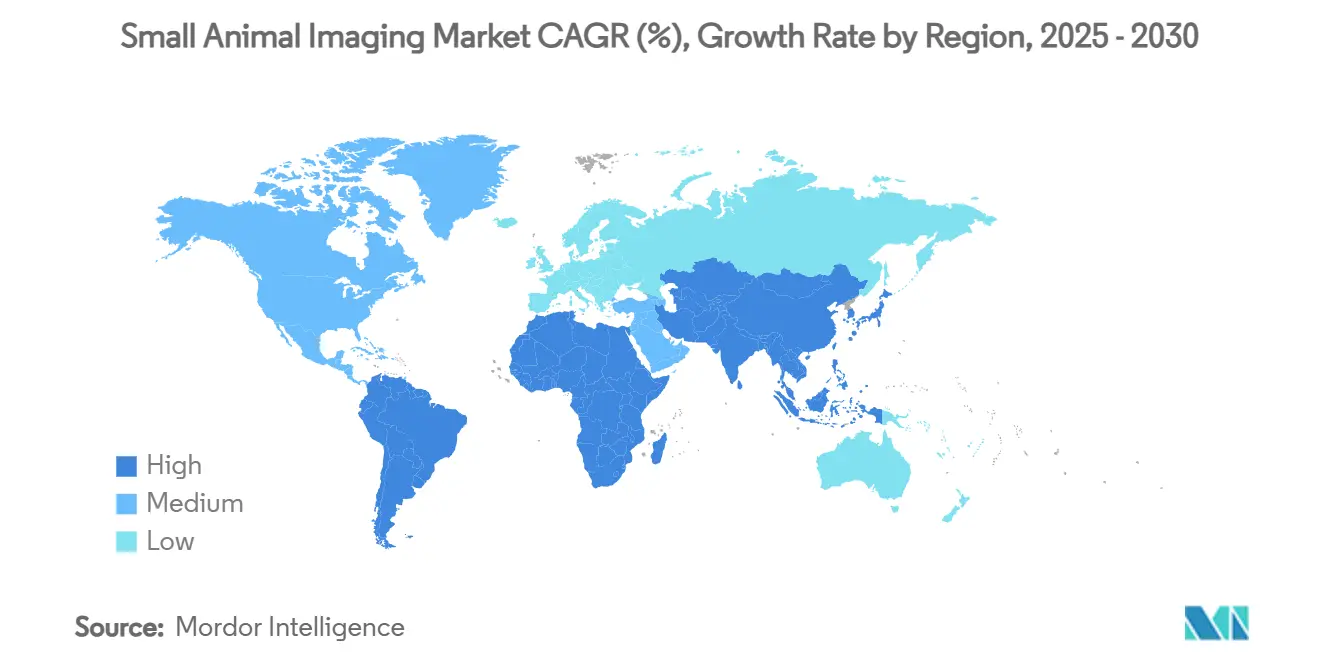

- Por Geografia, a América do Norte contribuiu com 38,93% da receita global em 2024; a Ásia-Pacífico está no caminho de um CAGR de 9,02%, a trajetória regional mais rápida.

Tendências e Perspectivas do Mercado Global de Imagem de Pequenos Animais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Pesquisa Pré-Clínica em Oncologia para Imagem Translacional | + 1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Sistemas Híbridos de Micro-PET/CT e Micro-SPECT/CT | + 0.8% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Crescimento do Investimento de CROs e Empresas Farmacêuticas em Estudos de Descoberta de Medicamentos | + 1.1% | Global, com ganhos iniciais em mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Redução de Dose de Micro-CT Habilitada por IA e Ganhos de Qualidade de Imagem | + 0.9% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Micro-CT de Contagem de Fótons Habilitando Imagem Multi-Contraste K-Edge | + 1.3% | América do Norte e UE, adoção limitada na APAC | Longo prazo (≥ 4 anos) |

| Rastreamento de Células Radiomarcadas para Estudos de Segurança em Terapia Celular | + 1.0% | Global, com foco regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Pesquisa Pré-Clínica em Oncologia para Imagem Translacional

A oncologia impulsiona 41,22% da receita atual porque a imagem longitudinal verifica a biologia tumoral de forma mais confiável do que os pontos finais de xenoenxerto. Os desenvolvedores farmacêuticos dependem de varreduras multimodais para observar progressão, metástase e resposta à terapia em tempo real, alinhando-se com a preferência da FDA por biomarcadores baseados em imagem que se correlacionam com eficácia clínica.[1]Weidong Yang, "Panorama da Medicina Nuclear na China e seu Progresso em Teranóstica," Journal of Nuclear Medicine, jnm.snmjournals.org O FAP-2286 exemplifica a mudança em direção a rastreadores específicos de mecanismo que aumentam a retenção tumoral e reduzem o tamanho das coortes, ao mesmo tempo em que aumentam o poder estatístico. Os conjugados teranósticos que funcionam também como vetores terapêuticos fornecem aos patrocinadores uma visão simultânea de eficácia e dosimetria, acelerando o design de protocolos. Como resultado, o mercado de imagem de pequenos animais registra alocação de capital consistente apesar das pressões de custo, porque os programas de oncologia exigem resultados repetíveis e de alta fidelidade.

Avanços Tecnológicos em Sistemas Híbridos de Micro-PET/CT e Micro-SPECT/CT

Os scanners híbridos eliminam ciclos duplicados de anestesia e manuseio ao fundir visões funcionais e anatômicas em uma única aquisição. A plataforma nanoScan da Mediso integra colimação de múltiplos orifícios para imagear vários roedores simultaneamente, aumentando o rendimento sem comprometer a sensibilidade. A automação da reconstrução e quantificação reduz a variabilidade do operador e eleva a reprodutibilidade entre locais — crítica quando os estudos alimentam submissões regulatórias. A incorporação crescente de isótopos teranósticos permite que os pesquisadores calculem a dose terapêutica no mesmo sistema usado para rastreamento diagnóstico, consolidando os fluxos de trabalho híbridos nos laboratórios centrais. Consequentemente, os orçamentos de capital se inclinam para linhas multimodalidade que preparam os laboratórios para o futuro, sustentando preços premium dentro do mercado de imagem de pequenos animais.

Crescimento do Investimento de CROs e Empresas Farmacêuticas em Estudos de Descoberta de Medicamentos

As CROs registram um CAGR de 8,04% à medida que os patrocinadores de medicamentos terceirizam fases intensivas em imagem para racionalizar custos fixos. Orçamentos de P&D mais apertados em 2025 e as restrições da Lei de Biossegurança dos EUA sobre a China abrem espaço para fornecedores indianos, que adicionam scanners avançados para atrair projetos deslocados. Os modelos de serviço completo agrupam radiofarmácia, imagem e análise sob uma única taxa, minimizando a administração do cliente. A concorrência se intensifica à medida que as CROs se diferenciam pela amplitude de modalidade, disponibilidade de isótopos e velocidade de pós-processamento por IA, reforçando a expansão orientada por serviços dentro do mercado de imagem de pequenos animais.

Redução de Dose de Micro-CT Habilitada por IA e Ganhos de Qualidade de Imagem

A reconstrução por IA reduz drasticamente a radiação por varredura, mas preserva a resolução ao suprimir o ruído e aprimorar conjuntos de dados de baixa dose. Os fornecedores incorporam segmentação automatizada e painéis de análise de tendências que exportam métricas padronizadas, satisfazendo as expectativas dos 3Rs ao extrair mais dados por animal.[2]Comunicações Corporativas, "Liderando o Caminho na Imagem Veterinária," Siemens Healthineers, siemens-healthineers.com Algoritmos interdisciplinares, como a termografia infravermelha aprimorada por IA, agora rastreiam mudanças fisiológicas continuamente, ampliando as opções de monitoramento não invasivo. Esses ganhos reduzem a imagem repetida, diminuem a variância dos estudos e encurtam os cronogramas dos protocolos, incorporando ainda mais os módulos de IA em todos os níveis do mercado de imagem de pequenos animais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição e Manutenção de Equipamentos | -0.7% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Treinado para Sistemas Multimodais | -0.5% | Global, com concentração em mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Pressão Regulatória dos 3Rs Reduzindo o Uso de Animais | -0.4% | Foco regulatório na América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Gargalos no Fornecimento de Radioisótopos para Rastreadores PET | -0.2% | Global, com impacto agudo em regiões dependentes de isótopos produzidos em reatores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Equipamentos

Os desembolsos iniciais variam de USD 150.000 para CT de raios X de bancada a USD 2 milhões para micro-CT de alta qualidade, enquanto os contratos de serviço anuais consomem de 10 a 15% do preço de compra. Os centros acadêmicos frequentemente agrupam subsídios para criar núcleos compartilhados, mas os conflitos de agendamento limitam a agilidade para modelos de oncologia ou infecção com prazo crítico. O arrendamento facilita o desembolso inicial, mas aumenta o custo total de propriedade, reforçando a necessidade de um planejamento meticuloso de utilização. Consequentemente, instituições menores podem atrasar atualizações, moderando a taxa de penetração do mercado de imagem de pequenos animais em regiões com recursos limitados.

Gargalos no Fornecimento de Radioisótopos para Rastreadores PET

Reatores envelhecidos, como o Reator de Alto Fluxo nos Países Baixos, periodicamente reduzem a produção de Mo-99, diminuindo a disponibilidade de Tc-99m e rastreadores SPECT relacionados. Os mandatos de estabilidade da FDA que exigem testes de vida útil mais longos complicam ainda mais a logística. A produção de Gálio-68 baseada em cíclotron reduz a dependência de geradores e fornece pureza radioquímica >95%, mas o acesso às instalações permanece desigual.[3]Ivan Wang, "Gálio-68 Produzido em Cíclotron para Fabricar Rastreadores Clínicos de Gálio-68 Sem Kits Comerciais," Journal of Nuclear Medicine, jnm.snmjournals.org A insegurança no fornecimento força o reagendamento de estudos e aumenta os orçamentos de contingência, estreitando a curva de adoção de protocolos centrados em radionuclídeos dentro do mercado de imagem de pequenos animais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância Óptica Enfrenta Concorrência Híbrida

A imagem óptica produziu 37,63% da receita de 2024 ao oferecer visualização tumoral em tempo real sem radiação, uma característica alinhada com os mandatos dos 3Rs. No entanto, o mercado de imagem de pequenos animais vê o micro-CT de contagem de fótons ascendendo a um CAGR de 9,23%, aproveitando a análise K-edge para mapear a composição elementar inacessível pela fluorescência. O Micro-MRI e o Micro-PET mantêm uma absorção constante onde a anatomia de alta resolução ou a sensibilidade sub-nanomolar é inegociável. Os sistemas híbridos PET/CT consolidam as cargas de trabalho, permitindo que os patrocinadores comprimam os dias de estudo e padronizem os modelos de reconstrução entre os centros.

As plataformas de ultrassom de segunda geração e fotoacústicas satisfazem estudos vasculares e de perfusão, enquanto a imagem de partículas magnéticas oferece oportunidades emergentes para o rastreamento de células baseado em óxido de ferro. Em conjunto, a demanda favorece sistemas que integram fluxos de múltiplos contrastes, garantindo que o mercado de imagem de pequenos animais mantenha uma dinâmica de corrida armamentista tecnológica que recompensa a modularidade e os caminhos de atualização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Crescimento de Software Supera o Hardware

O hardware reteve 62,37% dos gastos de 2024 porque os scanners ainda ditam a magnitude do orçamento; no entanto, software e serviços crescerão 10,24% ao ano até 2030 à medida que a IA ganha status de item de linha. Análises por assinatura, reconstrução habilitada para nuvem e harmonização de dados entre locais atraem prêmios ao comprimir as janelas de leitura dos estudos. O segmento de reagentes fornece vendas recorrentes de radionuclídeos, agentes de contraste e sondas fluorescentes, ancorando os relacionamentos fornecedor-cliente além dos negócios de capital inicial.

A integração de manutenção preditiva e diagnóstico remoto em pacotes de serviço melhora o tempo de atividade e desbloqueia garantias baseadas em resultados. Essas práticas reformulam as conversas de aquisição do custo unitário para o valor do ciclo de vida, sustentando o impulso de receita para ofertas centradas em software dentro do mercado de imagem de pequenos animais.

Por Aplicação: Liderança em Oncologia Desafiada pela Medicina Regenerativa

A oncologia deteve 41,22% do faturamento de 2024 porque cada pipeline de terapia contra o câncer depende de imagem serial para validar o mecanismo, o agendamento de doses e o surgimento de resistência. No entanto, as aplicações de células-tronco e medicina regenerativa estão no caminho de um CAGR de 8,49%, catalisadas por designações de avanço para terapias celulares que precisam de prova de biodistribuição a longo prazo. A neurologia e a cardiologia permanecem resilientes, pois os estudos de neurodegeneração e isquemia exigem detalhes abaixo de 100 µm e sobreposições funcionais.

A pesquisa de inflamação se beneficia de sondas PET de alta sensibilidade que visualizam a cinética de células imunes com precisão nanomolar. Consequentemente, pilhas de modalidade diversificadas que podem alternar entre biologia tumoral e rastreamento do destino de células-tronco têm vantagem estratégica no mercado de imagem de pequenos animais em evolução.

Por Usuário Final: Aceleração das CROs Reflete Tendências de Terceirização

As empresas farmacêuticas e de biotecnologia representaram 44,63% dos desembolsos de 2024 porque a imagem interna garante propriedade intelectual e agendamento. No entanto, a receita das CROs se expandirá a 8,04% ao ano à medida que os patrocinadores externalizam funções não essenciais e buscam modelos de custo variável. Os fornecedores indianos e do Sudeste Asiático aproveitam a mão de obra competitiva e o crescente acesso a isótopos para ganhar programas anteriormente direcionados à China. Os laboratórios acadêmicos sustentam projetos apoiados pelo governo, mas lutam com ciclos de atualização; as startups recorrem ao capital de risco para acessar imagem por meio de instalações centrais de incubadoras.

Os institutos governamentais e de defesa aplicam scanners a contramedidas de doenças infecciosas, reforçando a demanda de base ao longo dos ciclos geopolíticos. Essas dinâmicas garantem que as compras de múltiplos stakeholders continuem a diversificar o mix de clientes do mercado de imagem de pequenos animais.

Análise Geográfica

A América do Norte deteve 38,93% do faturamento de 2024, apoiada por densas sedes farmacêuticas, subsídios do NIH e um ecossistema maduro de CROs. A Europa segue com diretivas harmonizadas que agilizam os ensaios transfronteiriços, enquanto o Japão é pioneiro em física de detectores, reforçando o consumo doméstico e as vendas de exportação. O tamanho do mercado de imagem de pequenos animais na Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 9,02% até 2030, à medida que a migração de manufatura e a regulamentação favorável impulsionam os gastos de capital.

A China agora conta com 1.200 hospitais prontos para medicina nuclear e visa dobrar a capacidade de serviço até 2035. A reforma regulatória da Índia e a crescente base de dispositivos médicos, destacada pela Fujifilm superando 50.000 instalações, sinaliza um boom de infraestrutura. A fábrica planejada da Shimadzu em Karnataka até 2027 demonstra um compromisso duradouro de OEM, enquanto acordos regionais de fornecimento de isótopos, como o Shine–Primo para Lu-177, reforçam os pipelines de rastreadores. Coletivamente, essas iniciativas inclinam o centro de gravidade para o leste, remodelando as alocações de capital em todo o mercado de imagem de pequenos animais.

Cenário Competitivo

Os fornecedores estabelecidos cultivam profundidade em vez de escala, resultando em fragmentação moderada. A Bruker amplia sua gama de modalidades com lançamentos como o microscópio nVista 2P e o Polarizador d-DNP, enquanto aquisições seletivas preenchem lacunas no portfólio. A compra planejada da GE HealthCare do MIM Software combina análises de IA com hardware existente, sublinhando uma mudança do setor em direção a pacotes de fluxo de trabalho em vez de caixas independentes. A integração vertical persiste à medida que os fornecedores incorporam radiofarmácia, scanners, análises em nuvem e serviço de campo em contratos únicos que elevam os custos de troca para os clientes.

As startups de CT de contagem de fótons e imagem de partículas magnéticas atacam pontos de dor de nicho onde os titulares ficam para trás, frequentemente fazendo parceria com CROs para validar a funcionalidade em grandes volumes de estudo. As plataformas de IA — que vão desde a segmentação automatizada de lesões até o rastreamento longitudinal de animais — tornam-se o principal campo de batalha para diferenciação. Consequentemente, as futuras mudanças de participação dentro do mercado de imagem de pequenos animais provavelmente dependerão da velocidade do software e da segurança do fornecimento de isótopos, em vez do tamanho do hardware isoladamente.

Líderes do Setor de Imagem de Pequenos Animais

Bruker Corporation

Revvity

FUJIFILM Corporation

Mediso Medical Imaging Systems

MR Solutions Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Insight Mobile Veterinary Diagnostics lançou o primeiro scanner CT montado em caminhão da Austrália para fornecer imagem no local em toda Victoria, expandindo o acesso para pacientes animais.

- Março de 2024: O Hospital Equino Dick Vet da Universidade de Edimburgo instalou uma unidade de CT em pé para complementar sua suíte de MRI, aprimorando a imagem de membros para pacientes de grandes animais.

Escopo do Relatório Global do Mercado de Imagem de Pequenos Animais

| Imagem Óptica |

| Micro-MRI |

| Micro-CT |

| Micro-PET |

| Micro-SPECT |

| PET/CT Híbrido |

| Ultrassom |

| Imagem Fotoacústica |

| Imagem de Partículas Magnéticas |

| Instrumentos |

| Reagentes e Sondas |

| Software e Serviços |

| Oncologia |

| Neurologia |

| Cardiologia |

| Inflamação e Doenças Infecciosas |

| Descoberta de Medicamentos e Farmacologia |

| Células-Tronco e Medicina Regenerativa |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| Startups e Spin-offs |

| Instalações de Pesquisa Governamentais e Militares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Imagem Óptica | |

| Micro-MRI | ||

| Micro-CT | ||

| Micro-PET | ||

| Micro-SPECT | ||

| PET/CT Híbrido | ||

| Ultrassom | ||

| Imagem Fotoacústica | ||

| Imagem de Partículas Magnéticas | ||

| Por Componente | Instrumentos | |

| Reagentes e Sondas | ||

| Software e Serviços | ||

| Por Aplicação | Oncologia | |

| Neurologia | ||

| Cardiologia | ||

| Inflamação e Doenças Infecciosas | ||

| Descoberta de Medicamentos e Farmacologia | ||

| Células-Tronco e Medicina Regenerativa | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Startups e Spin-offs | ||

| Instalações de Pesquisa Governamentais e Militares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de imagem de pequenos animais em 2030?

Está previsto para atingir USD 1,68 bilhão até 2030, crescendo a um CAGR de 6,51%.

Qual modalidade de imagem gera atualmente mais receita?

A imagem óptica lidera com uma participação de receita de 37,63% em 2024.

Qual região está se expandindo mais rapidamente na demanda por imagem pré-clínica?

A Ásia-Pacífico está avançando a um CAGR de 9,02% até 2030.

Por que as CROs estão ganhando participação nos estudos de imagem de pequenos animais?

As empresas farmacêuticas terceirizam trabalhos intensivos em imagem para CROs em busca de flexibilidade de custos e acesso a equipamentos multimodais especializados.

Qual fator mais limita o uso mais amplo de rastreadores PET?

O fornecimento intermitente de radioisótopos e o tempo de inatividade dos reatores restringem a disponibilidade de isótopos-chave como Mo-99 e Tc-99m.

Qual segmento de aplicação está projetado para crescer mais rapidamente?

Espera-se que os estudos de células-tronco e medicina regenerativa cresçam a um CAGR de 8,49% até 2030.

Página atualizada pela última vez em: