Tamanho e Participação do Mercado de Tônico Facial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

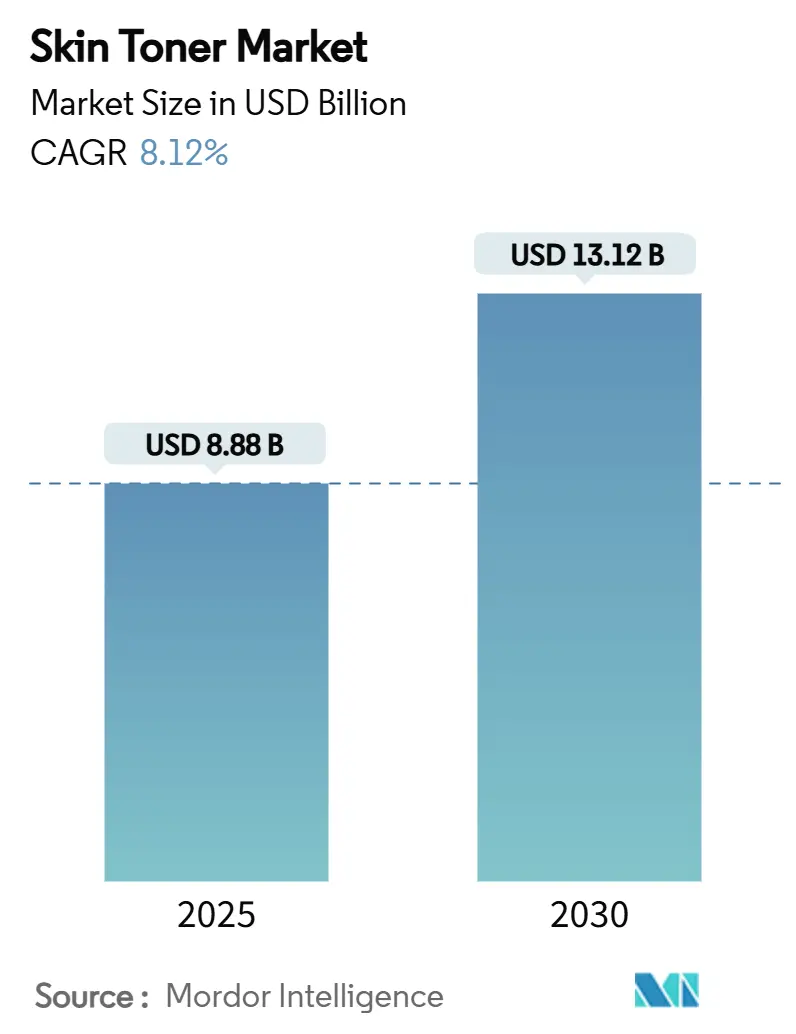

| Tamanho do Mercado (2025) | 8.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.12% CAGR |

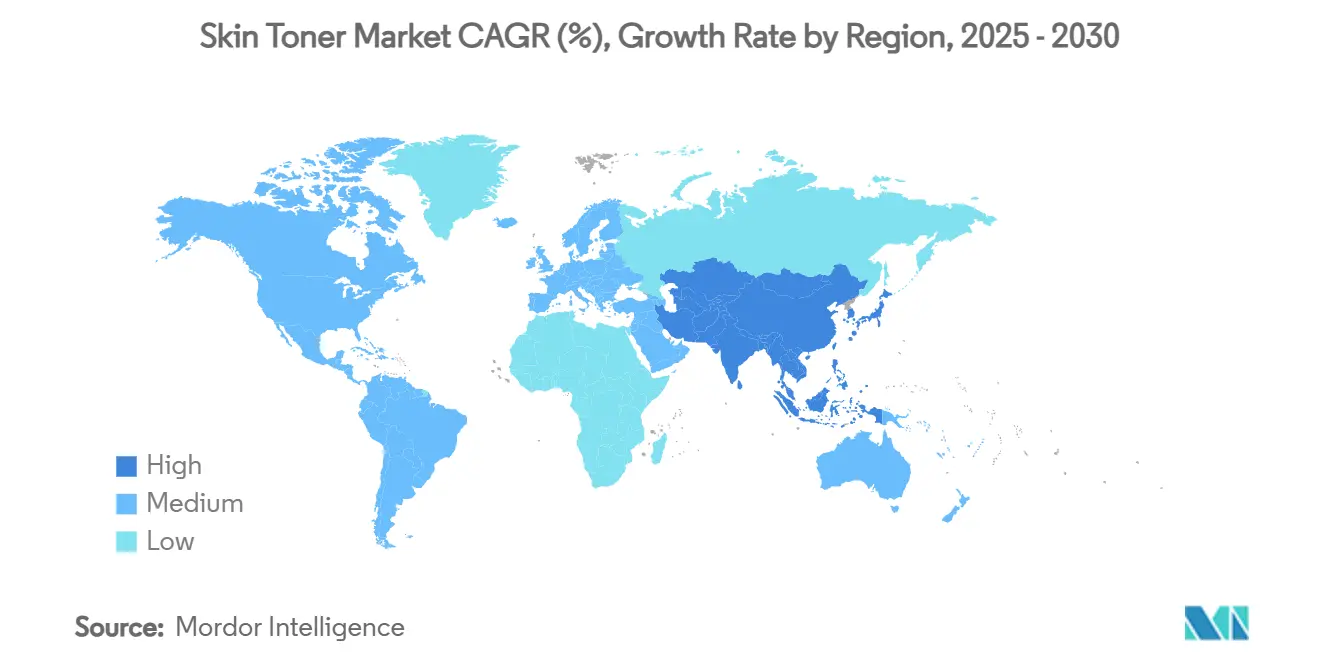

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tônico Facial por Mordor Intelligence

O tamanho do mercado global de tônico facial é de USD 8,88 bilhões em 2025 e está projetado para atingir USD 13,12 bilhões até 2030, expandindo-se a um CAGR de 8,12% durante o período de previsão. O mercado global de tônico facial está testemunhando um crescimento robusto, impulsionado pelo aumento da conscientização dos consumidores sobre cuidados com a pele e pela demanda por produtos multifuncionais e direcionados. Dados da FDA dos EUA e da Comissão Europeia revelam uma mudança dos consumidores em direção à segurança dos ingredientes e à transparência, impulsionando o mercado em direção à "beleza limpa". Essa mudança é evidente na crescente popularidade dos tônicos sem álcool e daqueles enriquecidos com ingredientes ativos, como a niacinamida, com produtos como a Solução Tônica de Ácido Glicólico 7% da The Ordinary liderando o movimento. Antes vistos apenas como agentes de limpeza, os tônicos são agora reconhecidos por sua eficácia no tratamento de acne, hidratação e problemas de pigmentação. Na região Ásia-Pacífico, a Coreia do Sul e o Japão estão liderando a inovação, com marcas como COSRX e Hada Labo introduzindo tônicos que utilizam ingredientes fermentados e apresentam fórmulas de baixo pH. Além disso, a tecnologia está remodelando as interações com os consumidores, como demonstrado por plataformas baseadas em IA como o Skin Genius da L'Oréal, que oferece recomendações personalizadas de produtos com base na análise da pele. A crescente influência das plataformas de mídia social e dos influenciadores de beleza também está desempenhando um papel fundamental na educação dos consumidores e na impulsão da adoção de produtos.

Principais Conclusões do Relatório

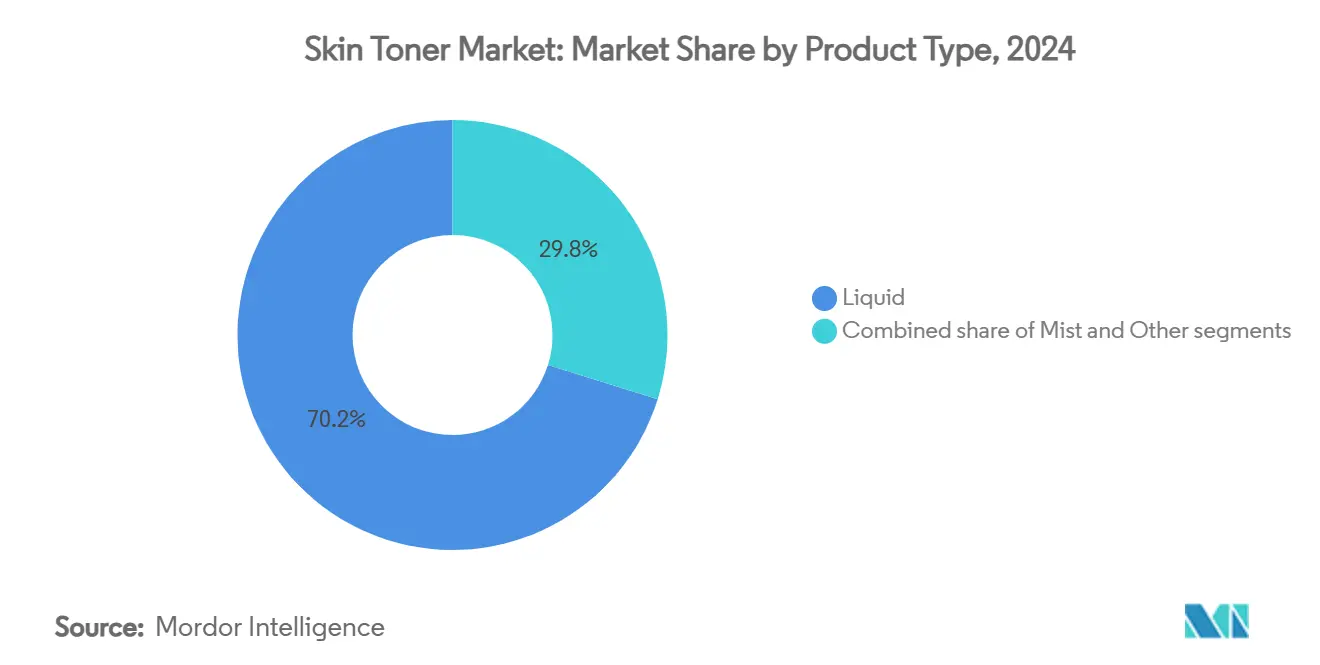

- Por tipo de produto, as formulações líquidas detinham 70,15% da participação do mercado de tônico facial em 2024, enquanto os produtos em névoa estão projetados para expandir a um CAGR de 7,48% até 2030.

- Por categoria, os produtos convencionais representavam 78,13% do tamanho do mercado de tônico facial em 2024, enquanto as alternativas orgânicas e naturais estão avançando a um CAGR de 8,54% até 2030.

- Por usuário final, os adultos representavam 94,65% da participação do mercado de tônico facial em 2024, mas os produtos infantis estão previstos para crescer a um CAGR de 8,45% até 2030.

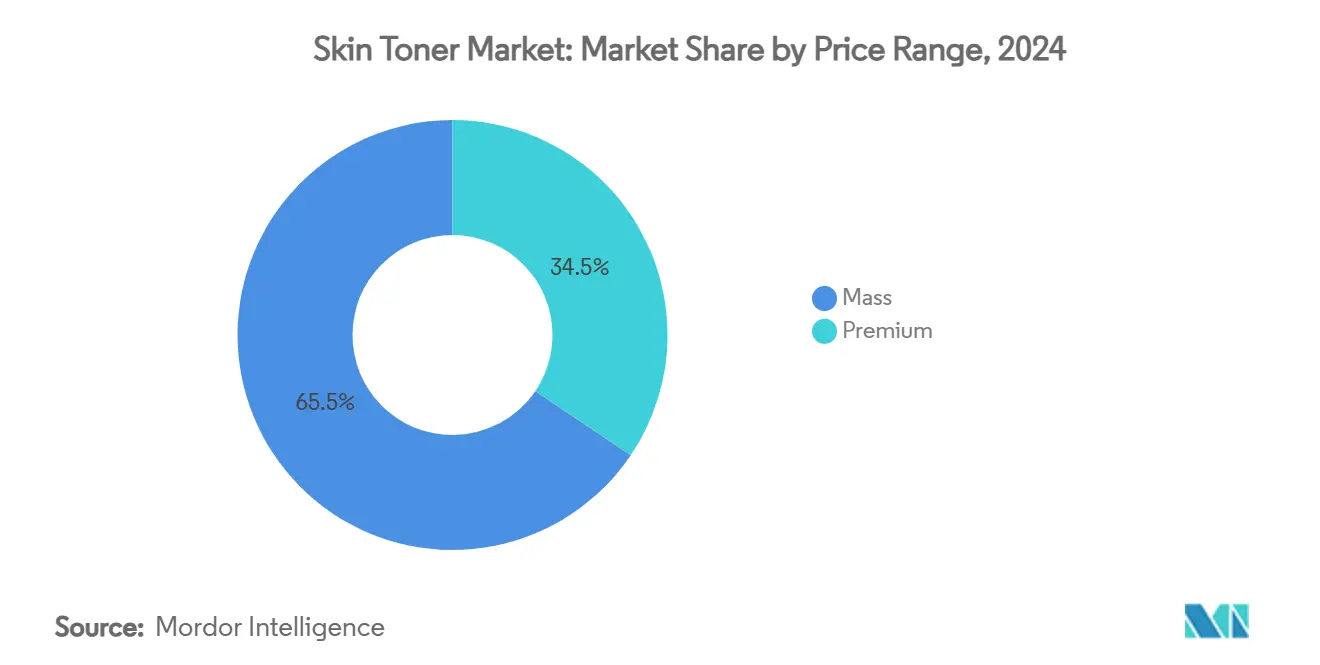

- Por faixa de preço, os produtos populares dominaram com 65,45% da receita em 2024, enquanto os formatos premium e de luxo estão no caminho para uma expansão com CAGR de 9,12%.

- Por canal de distribuição, as lojas de saúde e beleza detinham uma participação de 34,52% em 2024, com os canais online crescendo a um CAGR de 8,97% até 2030.

- Por geografia, em 2024, a Ásia-Pacífico detinha uma participação de 32,43% e está projetada para expandir a um CAGR de 9,13% até 2030.

Tendências e Perspectivas do Mercado Global de Tônico Facial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização dos consumidores sobre rotinas de cuidados com a pele | +1.5% | Global, mais forte nas cidades da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por produtos naturais e sem produtos químicos | +1.2% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ingredientes ativos avançados e formulações premium | +1.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Influência das mídias sociais e influenciadores de beleza | +1.1% | Global, efeito máximo entre os jovens na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda por embalagens ecológicas e sustentabilidade | +0.8% | Liderança da Europa e América do Norte, adoção crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tecnologia de personalização e produtos personalizados baseados em IA | +0.6% | Mercados avançados em tecnologia na América do Norte e Europa, cidades asiáticas selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização dos Consumidores sobre Rotinas de Cuidados com a Pele

À medida que os consumidores se tornam mais conscientes das rotinas de cuidados com a pele, os tônicos passaram de opcionais a essenciais nos regimes diários. As demografias mais jovens, particularmente a Geração Alpha, estão adotando rotinas de múltiplas etapas mais cedo, uma tendência fortemente influenciada pelas mídias sociais e pela educação dermatológica. A ascensão do "skinimalism" ressalta a demanda por produtos multifuncionais, tornando os tônicos que hidratam, esfoliam e tratam preocupações com a pele cada vez mais procurados. Plataformas repletas de conteúdo educativo têm esclarecido os consumidores sobre ingredientes ativos como niacinamida, ácido hialurônico e ácido glicólico. O relatório State of Skin Sensitivity 2024 da Aveeno destaca que 71% dos consumidores globais relatam sensibilidade na pele, alimentando uma demanda por formulações suaves que evitem surfactantes agressivos e alérgenos [1]Fonte: Kenvue Inc.," Aveeno State of Sensitivity 2024," aveeno.com. Marcas como La Roche-Posay oferecem um Tônico Loção Calmante, e a Aveeno apresenta o Calm + Restore Toning Lotion, ambos hipoalergênicos e sem fragrância, atendendo à pele sensível. O tônico Kale-Lalu-yAHA da KraveBeauty, que combina ácido glicólico com botânicos calmantes, demonstra o equilíbrio entre eficácia e suavidade que os consumidores de hoje buscam. Essa maior consciência sobre ingredientes e sensibilidade favorece particularmente as marcas premium respaldadas pela ciência, que defendem soluções minimalistas, transparentes e clinicamente validadas.

Demanda por Produtos Naturais e Sem Produtos Químicos

O mercado global de tônico facial está em trajetória ascendente, impulsionado por um apetite crescente por formulações limpas e naturais. A Califórnia estabeleceu um precedente: para que um produto ostente os rótulos "orgânico" ou "feito com orgânico", deve conter no mínimo 70% de conteúdo orgânico [2]Fonte: Departamento de Saúde Pública da Califórnia, "Programa de Segurança Cosmética", cdph.ca.gov. Essa iniciativa não apenas fortalece a confiança dos consumidores na autenticidade dos ingredientes, mas também promove a transparência no mercado. Corroborando esse sentimento, uma pesquisa da NSF de março de 2025 destacou que 74% dos consumidores dos EUA priorizam ingredientes orgânicos em seus produtos de cuidados pessoais [3]Fonte: NSF International, "Perspectivas Globais dos Consumidores sobre Cuidados Pessoais Orgânicos", nsf.org. . Em resposta à clareza regulatória e às maiores expectativas dos consumidores, as marcas estão se adaptando. Tome como exemplo o Tônico Equilibrante de Chá Verde e Jasmim da Herbivore e o Tônico CoQ-10 da Indie Lee; ambos destacam formulações minimalistas e certificadas que ressoam com consumidores atentos aos ingredientes. Os tônicos da Shiseido, enriquecidos com extrato fermentado de semente de camélia, demonstram como as inovações em fermentação podem aumentar a potência enquanto aderem a uma filosofia natural. Além disso, o Tônico de Hidratação Profunda de Rosa da Fresh, elaborado a partir de água de rosas derivada de fluxos de subprodutos, ressalta a importância do abastecimento sustentável para fortalecer a credibilidade da marca. Essas prioridades em mudança estão destinadas a impulsionar o crescimento do mercado até 2030, abrangendo tanto as categorias de tônicos tradicionais quanto as naturais/orgânicas.

Ingredientes Ativos Avançados e Formulações Premium

À medida que as expectativas dos consumidores evoluem, o mercado de tônico facial está testemunhando uma transformação, impulsionada por ingredientes ativos avançados e formulações premium. Os compradores de hoje não estão apenas buscando hidratação básica; eles querem tônicos que entreguem resultados visíveis e dermatologicamente comprovados. Em 2024, a Estée Lauder lançou sua Loção de Tratamento Micro Essence Fresh, enriquecida com Fermento de Sakura. Ao aproveitar o poder da sakura fermentada e dos aminoácidos, a marca aborda questões como opacidade e textura irregular, atendendo ao consumidor exigente e consciente dos ingredientes. De forma semelhante, a Lancôme introduziu seu Tônico Dual Essence Enzimático Refinador Clarifique, que combina ácido glicólico e enzimas. Essa formulação não apenas refina os poros, mas também melhora a clareza da pele, posicionando efetivamente o produto como um tônico e um esfoliante suave. Respondendo à crescente demanda por produtos que sejam ao mesmo tempo sensoriais e funcionais, a Fresh aprimorou seu Tônico Facial de Hidratação Profunda de Rosa, agora com extrato duplo de rosa para maior hidratação e benefícios calmantes. Esses exemplos ressaltam uma mudança: os tônicos premium estão evoluindo para soluções de nível terapêutico, atraindo os consumidores a se afastarem dos formatos tradicionais.

Influência das Mídias Sociais e Influenciadores de Beleza

As mídias sociais e os influenciadores de beleza estão remodelando a descoberta de produtos e a confiança, impulsionando o crescimento do mercado de tônico facial. Uma pesquisa de 2024 da Universidade de Portsmouth constatou que 60% dos consumidores confiam nas recomendações de influenciadores, com quase metade das decisões de compra influenciadas por esses endossos [4]Fonte: Universidade de Portsmouth, "Impacto dos Influenciadores nas Escolhas de Cuidados com a Pele dos Consumidores", port.ac.uk. . Essa mudança levou as marcas a investirem pesadamente em parcerias com criadores de conteúdo. O Tônico PHA+BHA Glow de Melancia da Glow Recipe tornou-se viral no TikTok, com tendência de #glowrecipe, graças aos endossos de influenciadores de destaque como Skincare by Susan e Beauty Within. Esse burburinho levou a esgotamentos repetidos na Ulta e na Sephora. A Solução Tônica de Ácido Glicólico 7% da The Ordinary, um best-seller consistente, é frequentemente destacada por criadores por sua eficácia acessível. Marcas de propriedade de influenciadores também estão expandindo a categoria. A Selfless by Hyram de Hyram Yarbro lançou seu Tônico de Controle de Oleosidade e Limpeza de Poros, que registrou um aumento nas vendas após promoções nas plataformas de Hyram com milhões de seguidores. Esses exemplos ressaltam como a narrativa dos influenciadores aumenta a credibilidade do produto e transforma o engajamento social em vendas, impulsionando a rápida expansão do mercado global de tônicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com sensibilidade e potencial irritação da pele por ingredientes ativos | -0.6% | Global, mais acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores e preferência por produtos de cuidados com a pele simplificados ou multifuncionais | -0.5% | Mercados maduros na América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Soluções caseiras como água de rosas ou aloe vera reduzindo a demanda do mercado | -0.4% | Compradores baseados em tradição na Ásia-Pacífico e segmentos conscientes de custos em todo o mundo | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos e flutuações nos preços de matérias-primas | -0.6% | Global, mais forte no Oriente Médio e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Sensibilidade e Potencial Irritação da Pele por Ingredientes Ativos

À medida que as formulações se tornam mais potentes, as preocupações com sensibilidade e potencial irritação da pele por ingredientes ativos estão emergindo como restrições significativas ao crescimento do mercado de tônico facial. Embora ingredientes ativos como ácido glicólico, ácido salicílico e niacinamida entreguem resultados visíveis, eles também correm o risco de causar irritação, ressecamento ou ruptura da barreira cutânea, particularmente em tipos de pele sensível. Em 2023, uma popular marca de beleza coreana enfrentou reação negativa dos consumidores após lançar um tônico à base de ácido glicólico. Relatos de ardência e vermelhidão circularam no Reddit e no TikTok, levando a marca a revisar sua fórmula e emitir avisos de teste de toque. Da mesma forma, apesar de sua popularidade, a Solução Tônica de Ácido Glicólico 7% da The Ordinary recebeu críticas por ser excessivamente agressiva para usuários com pele sensível ou propensa à rosácea. Esse maior escrutínio levou alguns consumidores a evitar tônicos ou a migrar para alternativas mais suaves, amortecendo a adoção em segmentos específicos. Dermatologistas e influenciadores estão cada vez mais alertando contra o uso excessivo de tônicos esfoliantes, reforçando a crença de que ativos em alta concentração não são adequados para todos os tipos de pele. Em resposta, as marcas estão recalibrando ao introduzir versões diluídas, fórmulas com pH equilibrado e opções sem fragrância. No entanto, o risco persistente de reações adversas continua a moderar a expansão geral do mercado.

Ceticismo dos Consumidores e Preferência por Produtos de Cuidados com a Pele Simplificados ou Multifuncionais

O crescimento do mercado está sendo limitado pelo ceticismo dos consumidores em relação à necessidade dos tônicos, aliado a uma crescente inclinação por rotinas de cuidados com a pele simplificadas ou multifuncionais. Um número significativo de consumidores, especialmente aqueles que aderem à tendência do "skinimalism", está optando por produtos tudo-em-um, como hidratantes de limpeza ou hidratantes de tratamento, em substituição aos tônicos tradicionais. Essa mudança visa simplificar suas rotinas e minimizar a desordem. Em 2023, o Hidratante de Limpeza da CeraVe, enriquecido com Niacinamida, emergiu como um substituto popular de tônico. Influenciadores e dermatologistas ressaltaram seu duplo papel na limpeza e no fortalecimento da barreira cutânea, diminuindo assim a necessidade percebida de um tônico independente. Da mesma forma, o Hidratante Toleriane Double Repair da La Roche-Posay é frequentemente recomendado em rotinas sem tônico, graças aos seus benefícios combinados de hidratação, propriedades calmantes e suporte prebiótico. Com a crescente popularidade desses produtos híbridos, os consumidores estão cada vez mais questionando o valor agregado dos tônicos, especialmente quando etapas alternativas prometem benefícios semelhantes ou superiores. Essa mudança comportamental, reforçada pelo marketing minimalista e pelo conteúdo orientado por especialistas, está restringindo o papel tradicional do tônico nas rotinas de cuidados com a pele. Isso é particularmente evidente entre as demografias sensíveis ao preço ou com restrições de tempo, levando a uma desaceleração na adoção mais ampla de tônicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Líquido Enfrenta Inovação em Névoa

Em 2024, as formulações líquidas comandam uma participação dominante de 70,15% do mercado de tônico facial. Sua popularidade decorre da compatibilidade com misturas complexas de ingredientes ativos e de uma afinidade profundamente enraizada dos consumidores pelos rituais tradicionais de cuidados com a pele. Essas formulações líquidas se destacam em produtos premium e focados em tratamento, onde a absorção e a eficácia são centrais. Tome como exemplo a Loção de Tratamento Micro Essence da Estée Lauder e a Essência de Tratamento Ativadora de Extrato de Íris da Kiehl's. Ambas exemplificam como os formatos líquidos podem elevar as rotinas de alto desempenho, abordando preocupações-chave como hidratação, firmeza e clareza. Sua integração perfeita em regimes de múltiplas etapas estabelecidos consolida ainda mais seu apelo em um amplo espectro de consumidores.

Por outro lado, os formatos em névoa estão rapidamente ganhando força, com um robusto CAGR de 7,48% até 2030. Seu crescimento é amplamente atribuído à sua conveniência, especialmente para consumidores em movimento, que priorizam hidratação rápida e sem bagunça. Produtos como a Névoa Ultrafina Glow de Melancia da Glow Recipe e a Névoa de Semente de Chá Verde da Innisfree destacam essa tendência, apresentando uma solução leve e portátil que une cuidados com a pele a uma experiência sensorial deliciosa. A crescente preferência por soluções de cuidados com a pele minimalistas e adequadas para viagens impulsiona ainda mais a demanda pelos formatos em névoa.

Por Categoria: Força Convencional Encontra Aceleração Natural

Em 2024, os tônicos faciais convencionais dominam o mercado com uma participação expressiva de 78,13%, ressaltando seu apelo duradouro para os consumidores que confiam nas formulações estabelecidas. Graças a cadeias de suprimentos robustas e preços competitivos, esses tônicos são facilmente acessíveis a um amplo público. Marcas como a Neutrogena, com seu Tônico Sem Álcool, e a L'Oréal, com o Tônico Anti-Ox HydraFresh, exemplificam a força das formulações consagradas pelo tempo, atraindo consistentemente tanto os consumidores sensíveis ao preço quanto os do mercado de massa. Além disso, a familiaridade e a confiabilidade desses produtos continuam a fomentar a fidelidade dos consumidores, solidificando ainda mais sua posição no mercado. O segmento também se beneficia de inovação consistente de produtos, como a introdução de tônicos multifuncionais que combinam propriedades de hidratação, esfoliação e contração dos poros.

Enquanto isso, os tônicos orgânicos e naturais estão rapidamente ganhando força, ostentando a taxa de crescimento mais rápida do setor, com um CAGR projetado de 8,54% até 2030. Esse impulso é principalmente impulsionado pelo florescente movimento de beleza limpa e pelo maior foco na segurança dos ingredientes. Produtos como o Tônico BioAfinidade de Planta de Arroz e Alecrim da Pai Skincare e o Tônico Equilibrante de Chá Verde e Jasmim da Herbivore destacam a mudança do mercado em direção a ingredientes naturais e de origem sustentável. Além disso, a crescente demanda dos consumidores por embalagens ecológicas e certificações cruelty-free está amplificando o apelo deste segmento. O segmento também está se beneficiando do aumento dos esforços de marketing das marcas para educar os consumidores sobre os benefícios dos ingredientes naturais, acelerando ainda mais a adoção.

Por Usuário Final: Dominância dos Adultos Desafiada pela Adoção dos Jovens

Em 2024, os adultos dominam o mercado de tônico facial, detendo uma participação expressiva de 94,65%. Essa tendência é impulsionada por suas rotinas estabelecidas de cuidados com a pele, forte poder de compra e preferência por formulações premium e direcionadas. Os adultos gravitam em torno de tônicos que abordam necessidades antienvelhecimento, hidratação e contração dos poros. Produtos como o Tônico de Extrato de Calêndula da Kiehl's e o Tonique Confort da Lancôme ressoam com essa demografia, alinhando-se com as preocupações da pele madura e se beneficiando de uma fidelidade sólida à marca. Além disso, os adultos demonstram um interesse aguçado em ingredientes ativos potentes, o que não apenas justifica os preços premium, mas também impulsiona taxas impressionantes de recompra.

Por outro lado, o segmento infantil está em uma trajetória de crescimento robusta, com um CAGR projetado de 8,45% até 2030. Essa expansão é particularmente notável nos mercados desenvolvidos, onde a educação precoce sobre cuidados com a pele e a orientação dos pais são fundamentais. As plataformas de mídia social, especialmente o TikTok, emergiram como players influentes, integrando perfeitamente as rotinas de cuidados com a pele no cotidiano dos pré-adolescentes e moldando seus hábitos aspiracionais. Em resposta, as marcas estão introduzindo produtos especificamente projetados para públicos mais jovens. Produtos como o Tônico Facial Equilibrante da Evereden e o Tônico Bounce Back da Bubble, ambos testados por dermatologistas e sem ativos agressivos, estão ganhando força no mercado de pré-adolescentes. Essas introduções destacam uma crescente demanda por soluções de cuidados com a pele seguras e adequadas para a idade, uma demanda ainda mais intensificada por estratégias de marketing centradas na educação.

Por Faixa de Preço: Apelo Popular Versus Crescimento Premium

Em 2024, os tônicos do mercado popular capturam uma participação de mercado dominante de 65,45%, graças à sua acessibilidade, recompras frequentes e fácil acesso no varejo. Marcas líderes como Neutrogena, Clean & Clear e L'Oréal Paris atendem aos consumidores de renda média com produtos confiáveis e testados por dermatologistas com preços abaixo de INR 500 (ou USD 10). Esses produtos estão proeminentemente disponíveis em supermercados, drogarias e plataformas online, garantindo que sejam visíveis e acessíveis. Além disso, as marcas frequentemente empregam estratégias de agrupamento, como oferecer kits de limpador-tônico-hidratante, para aumentar o volume de vendas. Uma característica marcante deste segmento é sua agilidade em abordar preocupações em tendência, seja acne, controle de oleosidade ou hidratação, sem necessitar de extensa educação do consumidor.

O segmento de tônicos premium/luxo está em trajetória ascendente, projetado para crescer a um CAGR de 9,12% até 2030. Esse crescimento é impulsionado por consumidores que buscam cada vez mais soluções de cuidados com a pele direcionadas e respaldadas pela ciência. Por exemplo, o Tonique Confort da Lancôme e a Essência Tônica Revitalizante Eudermine da Shiseido. Ambos exemplificam essa tendência, ostentando formulações avançadas e experiências sensoriais únicas que justificam seus preços premium. O Tonique Confort da Lancôme, enriquecido com mel de acácia e óleo de amêndoa doce, oferece hidratação profunda, tornando-o um favorito entre os consumidores de pele madura e seca que valorizam o conforto. Por outro lado, a Eudermine da Shiseido, com seus ingredientes fermentados e herança histórica da marca, se posiciona como um tratamento revitalizante consagrado pelo tempo.

Por Canal de Distribuição: Varejo Tradicional Encontra Aceleração Digital

Em 2024, as lojas de saúde e beleza comandam uma participação dominante de 34,52% do cenário de distribuição, destacando seu papel fundamental como destinos confiáveis para compras de cuidados com a pele. Esses pontos de venda aproveitam consultas presenciais, sortimentos de produtos selecionados e acesso imediato, fomentando a confiança dos clientes e incentivando os testes de produtos. Gigantes do varejo como Watsons, Ulta Beauty e Shoppers Drug Mart não são apenas varejistas; são educadores, oferecendo merchandising informado e orientação de equipe treinada, especialmente em itens comprados com frequência, como tônicos. Posicionadas como centros de descoberta de produtos, essas lojas são fundamentais para ampliar a exposição da marca e facilitar a adoção inicial do produto, particularmente em mercados emergentes com rotinas de cuidados com a pele em evolução.

O varejo online está rapidamente emergindo como o canal dominante, com um robusto CAGR de 8,97% projetado até 2030, impulsionado pelo apetite dos consumidores por conveniência e experiências de compra personalizadas. Plataformas líderes como Nykaa na Índia, Tmall na China e Soko Glam nos EUA estão aproveitando mecanismos de recomendação baseados em IA e consultas virtuais para aprimorar a jornada de compras. Marcas como Paula's Choice e Drunk Elephant estão capitalizando estratégias diretas ao consumidor, lançando pacotes exclusivos, serviços de assinatura e iniciativas de fidelidade para fortalecer os laços com os consumidores. A região Ásia-Pacífico demonstra destreza digital, com compras de beleza online constituindo altas vendas na China e na Coreia. Enquanto isso, abordagens omnicanal como o "Click & Collect" da L'Oréal e as avaliações de pele baseadas em aplicativo da Sephora estão mesclando perfeitamente a pesquisa online com as compras offline, criando uma jornada de compra coesa que beneficia tanto as plataformas digitais quanto as lojas físicas.

Análise Geográfica

Em 2024, a Ásia-Pacífico não apenas detém a maior participação de mercado com 32,43%, mas também emerge como a região de crescimento mais rápido, com um CAGR de 9,13% projetado até 2030. O crescimento da região é impulsionado por rituais de beleza arraigados, educação sobre cuidados com a pele amplificada pelas mídias sociais e um aumento na renda disponível. As rotinas de beleza coreana (K-beauty) da Coreia do Sul, que enfatizam hidratação e preparação da pele, apresentam proeminentemente tônicos como o Cream Skin Refiner da Laneige e o Tônico Equilibrante de Chá Verde da Innisfree. Enquanto isso, o cenário de cuidados com a pele do Japão é dominado por marcas como Hada Labo, conhecidas por suas formulações minimalistas e orientadas pela ciência.

A América do Norte e a Europa se destacam como mercados maduros, onde os princípios de beleza limpa, ativos potentes e transparência de ingredientes moldam as escolhas dos consumidores. Na América do Norte, tônicos líderes como o Tônico Redutor de Poros Equilibrante da Paula's Choice e o Tônico de Witch Hazel da Thayers ressoam com uma clientela exigente, devido aos seus benefícios direcionados e respaldados por dermatologistas. Os mercados europeus, particularmente a Alemanha e a França, têm uma tradição de marcas de cuidados com a pele centradas em farmácias, como La Roche-Posay e Bioderma, que dominam as prateleiras das farmácias, enquanto a crescente demanda por formulações sustentáveis e não tóxicas vê marcas de beleza limpa como a REN Clean Skincare ganhando força.

Embora a América do Sul, o Oriente Médio e a África estejam integrando lentamente os tônicos faciais em seus regimes de cuidados com a pele, desafios como infraestrutura subdesenvolvida e inconsistências regulatórias dificultam a adoção generalizada. No Brasil, a maior conscientização sobre cuidados com a pele e a influência do marketing local estão impulsionando marcas como a Natura para a vanguarda da categoria de tônicos. O crescente apetite do Oriente Médio por beleza com certificação halal vê marcas como MooGoo e Saeed Ghani abrindo caminho ou ampliando sua presença.

Cenário Competitivo

O mercado de tônico facial apresenta um cenário moderadamente fragmentado, marcado por uma concorrência acirrada entre players globais como L'Oréal, Estée Lauder e Shiseido, que empregam uma combinação de posicionamento clínico, endossos de celebridades e credibilidade dermatológica em seu marketing multicanal, fortalecendo a confiança dos consumidores. As líderes da beleza coreana (K-beauty), incluindo Sulwhasoo e Missha, cativam públicos digitalmente experientes com sua marca minimalista, inovação rápida e narrativas centradas em ingredientes, com ênfase particular na fermentação e nos ativos botânicos. Simultaneamente, marcas como The Ordinary e CeraVe, situadas no segmento "masstige", atraem consumidores exigentes e orientados pelo valor com suas afirmações de alta eficácia e preços transparentes.

No mercado de tônicos, a tecnologia não é apenas um complemento; é um diferenciador fundamental. A L'Oréal, em colaboração com a IBM, lançou o sistema Cell BioPrint baseado em IA, permitindo análise de pele em tempo real para recomendações personalizadas de tônicos, imitando a expertise das consultas em loja. A Shiseido, por outro lado, está ancorando suas ofertas premium na ciência, investindo em inovações de biotecnologia como extrato fermentado de semente de camélia e entrega de proteína OBP2A. Enquanto isso, marcas independentes e diretas ao consumidor estão aproveitando diagnósticos virtuais de pele e experimentações em realidade aumentada, amplificando tanto o engajamento quanto as taxas de conversão.

Para solidificar sua posição no mercado, as empresas estão adotando um espectro de estratégias, desde aquisições até inovações impulsionadas por mudanças regulatórias. Os gigantes da beleza não estão apenas de olho nos disruptores orientados pela tecnologia, mas também nos pioneiros de ingredientes de nicho, fortalecendo suas trajetórias de inovação. Além disso, as marcas estão se aventurando em segmentos negligenciados, introduzindo tônicos específicos para a Geração Alpha e pioneirando sistemas de embalagens recarregáveis. Essas iniciativas não apenas ressoam com os valores de sustentabilidade e personalização, mas também servem como um amortecedor contra a volatilidade do mercado.

Líderes do Setor de Tônico Facial

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

The Procter & Gamble Company

Kenvue Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Estée Lauder fez parceria com o Startup India da Índia para financiar empreendimentos de beleza fundados por mulheres voltados para a inovação de produtos e fabricação doméstica.

- Maio de 2024: A linha Hanyul da Amorepacific entrou nos Estados Unidos exclusivamente pela Sephora, destacando botânicos coreanos como yuja e artemísia em formulações de tônicos.

- Março de 2024: A Kao Corporation lançou tônicos de espuma carbonatada sob as marcas Sensai, Kanebo e Curél para entregar ingredientes ativos por meio de microbolhas aprimoradas.

Escopo do Relatório Global do Mercado de Tônico Facial

| Líquido |

| Névoa |

| Outros |

| Orgânico e Natural |

| Convencional |

| Adultos |

| Crianças |

| Popular |

| Premium/Luxo |

| Supermercados/Hipermercados |

| Lojas de Beleza e Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Líquido | |

| Névoa | ||

| Outros | ||

| Por Categoria | Orgânico e Natural | |

| Convencional | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Faixa de Preço | Popular | |

| Premium/Luxo | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Beleza e Saúde | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de tônico facial em 2030?

A previsão situa o mercado de tônico facial em USD 13,12 bilhões até 2030.

Qual região lidera o crescimento na categoria?

A Ásia-Pacífico detém a maior participação e está expandindo a mais de 9% de CAGR até 2030.

Qual formato de produto domina as vendas?

Os tônicos líquidos geraram mais de 70% da receita de 2024 devido à versatilidade e às fórmulas ricas em ingredientes.

Qual é a velocidade de crescimento das faixas de preço premium?

Os tônicos premium e de luxo estão avançando a aproximadamente 9,12% de CAGR, superando o mercado geral.

Página atualizada pela última vez em: