Tamanho e Participação do Mercado de Aço Sinterizado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.89 Bilhões de dólares |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Sinterizado por Mordor Intelligence

Espera-se que o tamanho do Mercado de Aço Sinterizado aumente de USD 29,11 bilhões em 2025 para USD 30,65 bilhões em 2026 e atinja USD 40,89 bilhões até 2031, com crescimento esperado a um CAGR de 5,93% ao longo de 2026-2031. O mercado de aço sinterizado atrai demanda da fabricação de trens de força automotivos, maquinário industrial e aplicações de trem de força eletrificado, incluindo caixas de redução de eixo elétrico, núcleos de motor de compósito magnético macio e conjuntos de direção elétrica assistida. A transição para a mobilidade energeticamente eficiente está expandindo o papel do aço sinterizado além das peças convencionais de motor, pois os métodos de prensagem e sinterização podem produzir formas complexas em escala com menos desperdício de material do que muitas alternativas usinadas. A Ásia-Pacífico permaneceu como o maior mercado regional, apoiada pela grande base de produção de veículos da China e pelo impulso respaldado por políticas da Índia para a fabricação de componentes automotivos. O mercado também reflete a crescente sobreposição competitiva entre produtores integrados de pó, fornecedores de metalurgia do pó automotiva e fabricantes especializados em moldagem por injeção de metal à medida que os limites de uso final se tornam menos rígidos. A volatilidade das matérias-primas permanece um ponto de pressão estrutural, mas os longos relacionamentos com fabricantes de equipamentos originais, a familiaridade com os processos e a economia da produção de forma quase líquida continuam a sustentar a posição de custo do aço sinterizado em programas de alto volume.

Principais Conclusões do Relatório

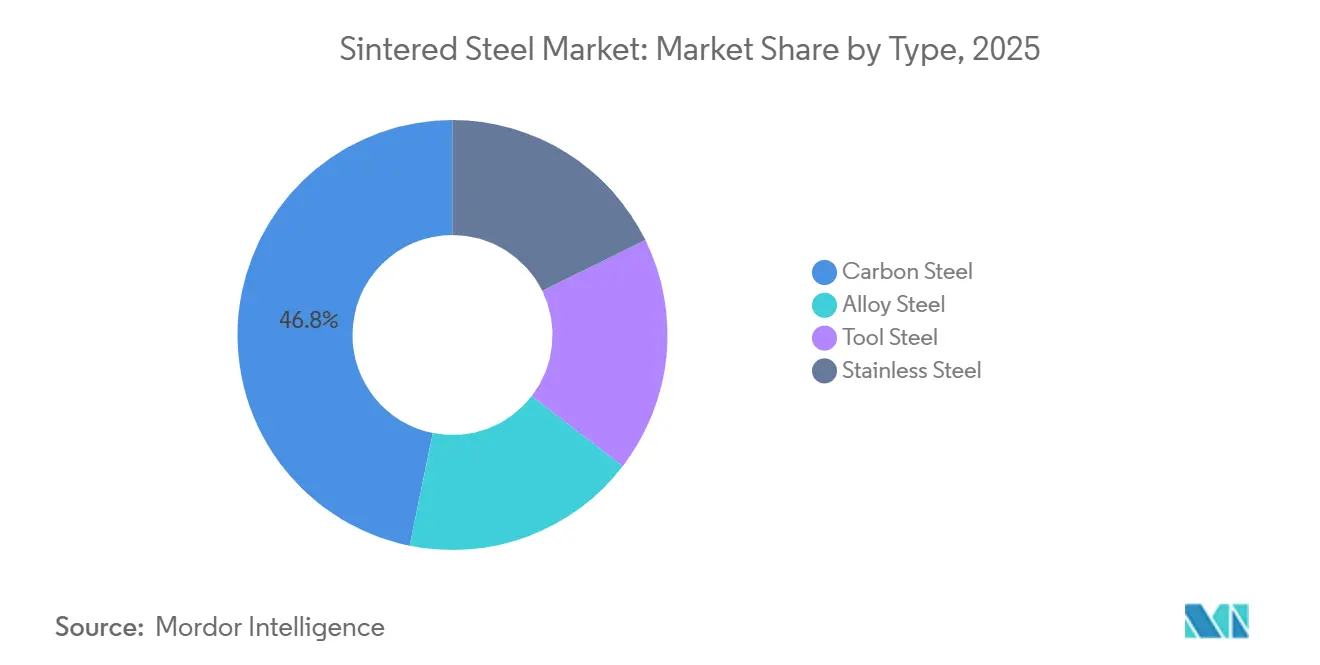

- Por tipo, o aço carbono liderou com 46,82% de participação em 2025, enquanto o aço inoxidável deve expandir a um CAGR de 6,84% até 2031.

- Por processo, a metalurgia do pó convencional deteve 50,89% de participação em 2025, enquanto a manufatura aditiva deve crescer a um CAGR de 7,36% até 2031.

- Por aplicação, engrenagens e componentes de transmissão responderam por 29,84% de participação em 2025, enquanto os componentes elétricos e magnéticos devem avançar a um CAGR de 7,21% até 2031.

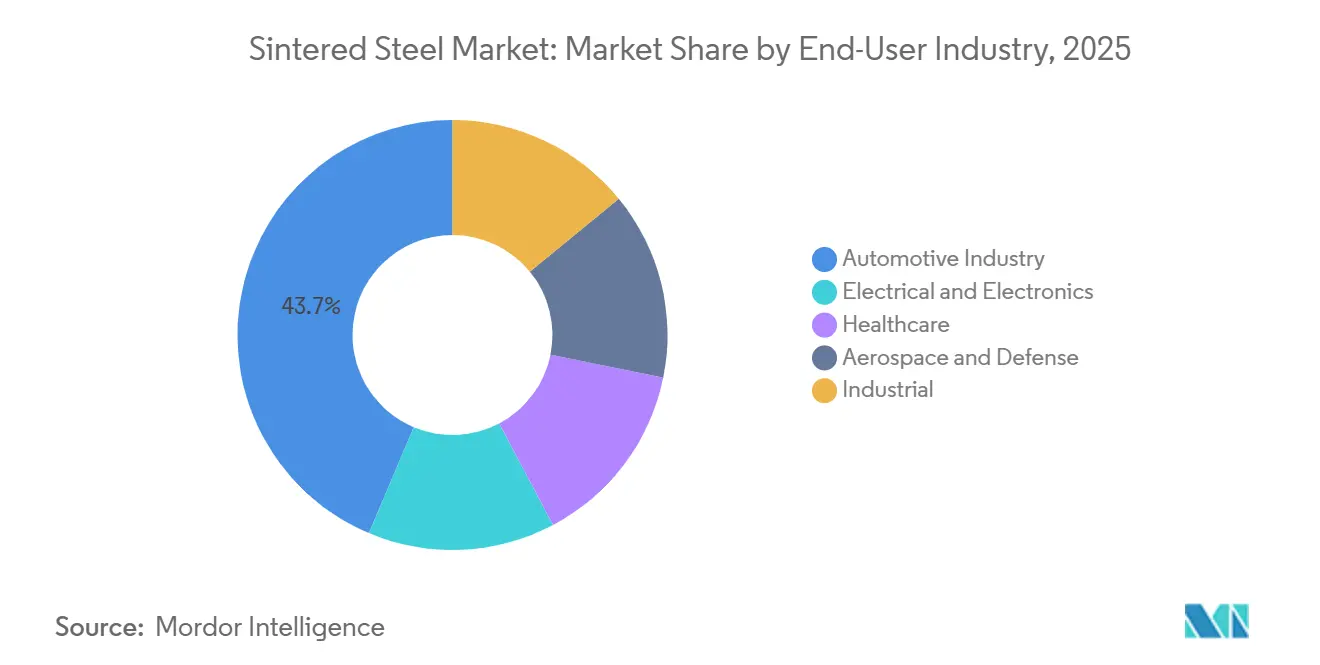

- Por indústria de uso final, o setor automotivo deteve 43,65% de participação em 2025, enquanto o setor elétrico e eletrônico deve expandir a um CAGR de 7,43% até 2031.

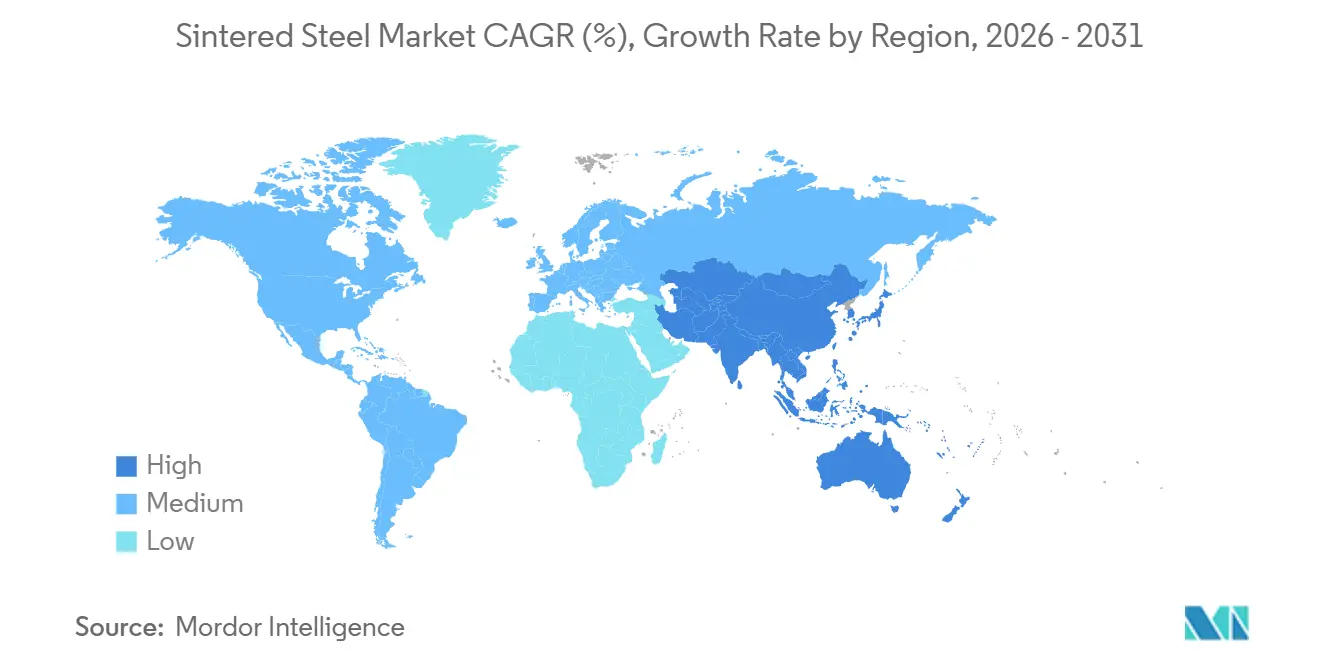

- Por geografia, a Ásia-Pacífico capturou 48,32% da receita global em 2025 e também deve registrar o CAGR regional mais rápido de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Sinterizado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Aço Sinterizado em Aplicações Automotivas | +2.1% | Global, mais elevada na Ásia-Pacífico, América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Componentes Sinterizados em Veículos Elétricos | +1.2% | Global, mais forte na China, Alemanha e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Expansão do Setor de Manufatura Industrial | +0.8% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Preferência Crescente pela Manufatura de Forma Quase Líquida | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Moldagem por Injeção de Metal | +0.4% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aço Sinterizado em Aplicações Automotivas

A fabricação automotiva permanece o maior mercado final para o aço sinterizado, pois os programas de trem de força e chassi continuam a absorver altos volumes de peças de metal em pó. O setor automotivo respondeu por mais de 70% das remessas de pó de ferro na América do Norte em 2024, destacando como a produção de veículos molda o fluxo de pedidos no mercado de aço sinterizado. As vendas de novos veículos na América do Norte atingiram 15,9 milhões de unidades em 2024, e as vendas de híbridos cresceram quase 37%, mantendo a demanda por metal em pó firme mesmo com o início da mudança no mix de trens de força dos fabricantes de equipamentos originais. Engrenagens, bielas, tampas de mancal e cubos de sincronizador permanecem produtos de volume central, pois oferecem tolerâncias repetíveis e forte economia de produção em escala. Uma pesquisa publicada em 2026 constatou que caixas de câmbio de dois estágios para veículos elétricos podem melhorar a eficiência do motor no ciclo rodoviário em 5% a 7% em comparação com hardware de estágio único, apoiando o uso adicional de porta-satélites sinterizados e componentes diferenciais em futuras arquiteturas de veículos[1]"Sistemas de Eixo de Tração Elétrica em Veículos de Nova Energia," Frontiers in Mechanical Engineering, frontiersin.org. Essa mudança ajuda o mercado de aço sinterizado a permanecer relevante mesmo com a redução gradual da demanda por peças exclusivas de Motor de Combustão Interna (MCI).

Demanda Crescente por Componentes Sinterizados em Veículos Elétricos

A adoção de veículos elétricos está expandindo o mercado endereçável para o aço sinterizado, pois as novas plataformas de veículos elétricos requerem componentes de motor, caixa de câmbio e direção que suportem designs compactos e eficientes. As vendas globais de carros elétricos superaram 17 milhões de unidades em 2024, um aumento de 25% em relação a 2023, elevando a demanda por núcleos de motor de compósito magnético macio, porta-satélites de eixo elétrico e rotores de bomba de direção elétrica assistida. Um estudo de 2024 publicado na revista Metals relatou que os materiais de compósito magnético macio para motores de veículos elétricos podem reduzir as perdas no núcleo em mais de 20%, fortalecendo o argumento para seu uso em layouts de motor compactos onde os ganhos de eficiência são críticos. Outro artigo de 2024 mostrou que os núcleos de motor de compósito magnético macio sinterizados podem oferecer eficiência comparável às laminações de aço silício de grão não orientado de 0,35 mm, ao mesmo tempo que permitem caminhos de fluxo tridimensionais difíceis de alcançar com laminações empilhadas. O Programa de Incentivo Vinculado à Produção da Índia alocou INR 10.000 crore (USD 1,2 bilhão) para a fabricação de automóveis e componentes automotivos, incluindo tecnologias relevantes para a adoção da metalurgia do pó. Esses desenvolvimentos conferem ao mercado de aço sinterizado um papel maior na transição do setor de veículos, em vez de limitá-lo ao conteúdo de motores legados.

Expansão do Setor de Manufatura Industrial

A expansão da base de manufatura industrial está ampliando a demanda por aço sinterizado além das aplicações automotivas, pois muitos construtores de máquinas requerem rolamentos, buchas, engrenagens de atuadores e componentes de válvulas com dimensões repetíveis e porosidade controlada. O aumento da demanda industrial foi evidente na América do Norte durante 2024, quando a demanda por molibdênio, um elemento de liga essencial em graus sinterizados de alto desempenho, cresceu quase 17% nos setores aeroespacial, automotivo, eletrônico, de defesa e médico. A demanda de defesa também está contribuindo para o crescimento, pois o aumento dos gastos militares em 2024 e 2025 impulsionou a demanda por pó de carboneto de tungstênio para aplicações antiperfurantes e incentivou a recuperação secundária e o desenvolvimento de minas na América do Norte. Essa maior diversificação industrial reduz a dependência histórica do mercado de aço sinterizado de um único ciclo de uso final. Também beneficia os fornecedores que podem atender a múltiplos segmentos verticais usando os mesmos materiais de base, conhecimento de ferramental e capacidades de acabamento. À medida que mais fábricas na Ásia-Pacífico expandem a produção local, o mercado de aço sinterizado tende a se beneficiar tanto da demanda direta por componentes quanto de cadeias de suprimentos regionais mais profundas.

Adoção Crescente de Moldagem por Injeção de Metal

A moldagem por injeção de metal está se tornando uma importante rota de crescimento no mercado de aço sinterizado, pois permite a produção de peças pequenas e complexas que as linhas convencionais de prensagem e sinterização não conseguem produzir dentro do mesmo envelope dimensional. O processo é particularmente relevante em dispositivos médicos, equipamentos de defesa, eletrônicos e bens de consumo de precisão, onde a geometria da peça, o acabamento superficial e as tolerâncias apertadas são simultaneamente exigidos. A Indo-MIM protocolou um Prospecto Preliminar de Oferta Pública junto ao Conselho de Valores Mobiliários da Índia em setembro de 2025 para captar INR 1.000 crore (USD 113 milhões) para expansão de capacidade e sistemas avançados de jateamento de aglutinante em sua unidade em Bengaluru. Esse protocolo indica que os produtores continuam a direcionar capital para rotas de sinterização de maior valor, em vez de depender exclusivamente dos volumes automotivos convencionais. Os graus de aço inoxidável, como 316L e 17-4PH, permanecem centrais nos programas de moldagem por injeção de metal para peças médicas e de defesa, pois combinam resistência à corrosão com consistência dimensional em designs miniaturizados. Essa tendência de processo amplia a base de demanda para o mercado de aço sinterizado e sustenta preços mais fortes nos segmentos onde a precisão é priorizada em detrimento do volume.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento de Capital | -0.6% | Global, com efeito desproporcional sobre Pequenas e Médias Empresas em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade nos Preços das Matérias-Primas | -0.5% | Global, mais aguda na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de Processos de Manufatura Alternativos | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital

Os altos requisitos de capital continuam a restringir o mercado de aço sinterizado, pois fornos avançados, sistemas de compactação e ferramental exigem investimento inicial substancial antes que volumes estáveis de programa sejam assegurados. Os fornos de sinterização a vácuo variam de USD 55.000 a mais de USD 200.000 por unidade, enquanto as linhas completas de prensagem e sinterização frequentemente requerem gastos de vários milhões de dólares. O ônus financeiro aumenta ainda mais quando os projetos de peças requerem matrizes complexas de múltiplos níveis, pois essas ferramentas devem ser amortizadas em grandes volumes de produção para justificar o investimento. Esse desafio é mais pronunciado nas novas geografias de Metalurgia do Pó, onde financiamento de baixo custo, operadores de fornos qualificados e contratos estáveis de longo prazo com Fabricantes de Equipamentos Originais permanecem limitados. O ônus cresce ainda mais quando os produtores adicionam jateamento de aglutinante industrial ou sistemas de leito de pó, pois essas tecnologias criam uma segunda camada de capital sobre a linha de sinterização padrão. Como resultado, o mercado de aço sinterizado em regiões emergentes continua a se expandir por meio de capacidade licenciada ou parcerias com fornecedores, em vez de plantas greenfield independentes.

Volatilidade nos Preços das Matérias-Primas

A volatilidade dos preços das matérias-primas restringe o mercado de aço sinterizado porque os preços do pó de ferro, níquel, cromo e molibdênio podem mudar mais rapidamente do que os contratos de componentes são renegociados com os compradores fabricantes de equipamentos originais. O pó de ferro atomizado a água padrão foi negociado na faixa de USD 800 a USD 1.200 por tonelada métrica durante 2025 e 2026, enquanto os graus premium de alta compressibilidade apresentavam um prêmio de preço de 15% a 25%. A incerteza de fornecimento é mais severa para os graus ricos em ligas, e as perspectivas do molibdênio na América do Norte foram afetadas pelo fechamento de minas e pela mudança nas regras de exportação chinesas durante o período estudado. A Höganäs está respondendo com um programa de substituição por biocarvão que visa 20% de substituição do carvão fóssil na produção de ferro esponja, o que pode reduzir a exposição relacionada ao carbono e a sensibilidade às flutuações dos preços de energia[2]Höganäs AB, "Relatório de Sustentabilidade 2025," Höganäs AB, hoganas.com. Os produtores verticalmente integrados, portanto, mantêm uma vantagem no mercado de aço sinterizado, pois podem gerenciar o risco de matéria-prima de forma mais eficaz do que os fabricantes de componentes que compram pó no mercado spot. Essa diferença de custo pode se ampliar quando os preços dos fabricantes de equipamentos originais permanecem fixos enquanto os preços das ligas sobem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Aço Carbono Ancora o Volume Enquanto o Aço Inoxidável Avança em Nichos Orientados ao Desempenho

O aço carbono deteve 46,82% da participação do mercado de aço sinterizado em 2025, mantendo sua liderança entre os tipos de materiais. Sua posição é baseada em baixos custos de insumos, ampla compatibilidade com ferramental convencional e um longo histórico de desempenho em aplicações automotivas e industriais de alto volume. O aço-liga situa-se acima dele na cadeia de valor porque as adições de níquel, molibdênio e cobre suportam maior resistência à tração e melhor resistência à fadiga em componentes exigentes. O aço-ferramenta permanece menor em volume, mas atende a aplicações de insertos de precisão e maquinário especializado onde o desempenho ao desgaste importa mais do que as toneladas. O aço inoxidável é o tipo de crescimento mais rápido, com um CAGR de 6,84% até 2031, porque dispositivos médicos, conjuntos elétricos sensíveis à corrosão e equipamentos de processamento de alimentos requerem propriedades de material que os graus de carbono não podem fornecer.

Essa mudança indica que o mercado de aço sinterizado não é mais moldado apenas pela rota de material de menor custo, pois os padrões de qualificação em novos usos finais estão mudando o que os compradores aceitam. Os graus de aço inoxidável também se prestam bem à produção por moldagem por injeção de metal quando a miniaturização e os requisitos de superfície limpa são prioridades. Essa combinação dá aos fornecedores espaço para migrar para programas de maior valor mesmo quando o volume total permanece menor do que o do aço carbono. As decisões sobre materiais também estão cada vez mais vinculadas às metas de sustentabilidade dos clientes, pois os compradores fabricantes de equipamentos originais estão prestando mais atenção às emissões de Escopo 3 na cadeia de suprimentos upstream. A Höganäs relatou investimento contínuo na produção de pó de baixo carbono e divulgou uma redução de 55% nas emissões de Escopo 1 e 2 em relação a 2018, demonstrando como os fornecedores de materiais estão se diferenciando além do desempenho mecânico isoladamente. Nesse contexto, o mercado de aço sinterizado tende a recompensar os produtores que conseguem combinar metalurgia confiável com credenciais de sustentabilidade mais sólidas.

Por Processo: A Metalurgia do Pó Convencional Sustenta a Liderança Enquanto as Rotas Aditivas Expandem a Flexibilidade de Design

A metalurgia do pó convencional respondeu por 50,89% do mercado em 2025, tornando-se a principal rota de processo no mercado de aço sinterizado. Essa posição reflete a forte economia em grandes programas automotivos e industriais onde os custos fixos de ferramental podem ser distribuídos por altos volumes de produção. O processo também se beneficia de alta utilização de material, estimada em cerca de 95%, em comparação com rendimentos muito menores para equivalentes totalmente usinados. A moldagem por injeção de metal é o próximo nível, atendendo a aplicações médicas, de defesa, eletrônicas e de bens de consumo de precisão com tolerâncias mais apertadas do que as operações convencionais de prensagem e sinterização normalmente fornecem. O forjamento de pó permanece importante para peças estruturais de alta densidade, como bielas e anéis de sincronizador, onde a densidade quase total é necessária. A manufatura aditiva é o processo de crescimento mais rápido, com um CAGR de 7,36% até 2031, indicando que a complexidade de design e a flexibilidade de baixo volume estão se tornando cada vez mais importantes no mercado de aço sinterizado.

Isso não significa que as rotas aditivas irão deslocar a metalurgia do pó convencional em programas de grande volume, pois a lógica de custo ainda favorece o ferramental tradicional uma vez que os volumes escalam. Significa que o mix de processos dentro do mercado de aço sinterizado está se ampliando à medida que compradores dos setores aeroespacial, de defesa e médico migram da prototipagem para a qualificação de produção. A moldagem por injeção de metal também se beneficia dessa mudança porque se situa entre a manufatura em escala e a usinagem de precisão, tornando-a atraente para peças muito intrincadas para a prensagem convencional, mas muito custosas para a usinagem pura. O protocolo da Indo-MIM em setembro de 2025 para INR 1.000 crore (USD 113 milhões) para financiar a expansão de capacidade e sistemas avançados de jateamento de aglutinante indica que os fabricantes ainda veem espaço para investimento estratégico nessas rotas. À medida que mais fornecedores combinam validação de design, pós avançados e sinterização repetível, espera-se que o mercado de aço sinterizado adicione aplicações anteriormente fora do alcance de cadeias de processos mais antigas.

Por Aplicação: Engrenagens e Transmissão Lideram o Volume Atual Enquanto os Componentes Elétricos e Magnéticos Moldam a Próxima Onda de Demanda

Engrenagens e componentes de transmissão responderam por 29,84% do mercado de aço sinterizado em 2025, tornando-os o maior segmento de aplicação. Sua posição reflete o uso de longa data de peças de metal em pó em sistemas de transmissão automotivos e industriais que requerem resistência repetível, controle dimensional e eficiência de escala. Rolamentos e buchas seguiram como outra base de volume forte porque a porosidade controlada confere às peças sinterizadas comportamento autolubrificante que muitas alternativas usinadas não conseguem igualar sem sistemas adicionais. Componentes de motor, estruturais e de freio permanecem aplicações importantes de nível intermediário porque sua economia de programa ainda favorece a metalurgia do pó de forma quase líquida dentro das faixas de produção adequadas. Os componentes elétricos e magnéticos devem registrar o crescimento mais rápido, com um CAGR de 7,21% até 2031, indicando onde o mercado de aço sinterizado está encontrando seu próximo ciclo de demanda.

Essa mudança já é visível na produção comercial. A Sumitomo Electric iniciou a produção em massa de núcleos magnéticos ultrafinos com revestimento de isolamento e alta tensão de bloqueio em dezembro de 2024, confirmando a transição do conceito para a produção em escala em aplicações de motor de fluxo axial. O mix de aplicações também está mudando dentro do maior segmento, pois os porta-satélites de eixo elétrico e as caixas de redução para veículos elétricos estão substituindo parte do conteúdo legado de transmissão de Motor de Combustão Interna. Sensores e componentes de precisão permanecem menores em participação, mas apresentam melhor precificação porque os sistemas de segurança automotiva, diagnósticos médicos e automação industrial requerem tolerâncias apertadas e desempenho consistente. Um estudo de 2024 na revista Metals constatou que os núcleos de estator de compósito magnético macio sinterizados em motores de fluxo axial podem atingir níveis de eficiência comparáveis aos das laminações finas de aço silício de grão não orientado, ao mesmo tempo que permitem caminhos de fluxo tridimensionais. Esse resultado de desempenho fortalece a posição de longo prazo do mercado de aço sinterizado em designs de motor onde o empacotamento e a flexibilidade do caminho magnético são importantes.

Por Indústria de Uso Final: O Setor Automotivo Retém a Base de Volume, Enquanto o Setor Elétrico e Eletrônico Acelera

O setor automotivo respondeu por 43,65% da demanda de uso final em 2025, tornando-se o maior segmento vertical no mercado de aço sinterizado. O setor mantém grandes posições de design instaladas em veículos de Motor de Combustão Interna e também está adicionando novo conteúdo em eixos elétricos de veículos elétricos, núcleos de motor e sistemas de direção elétrica assistida. O conteúdo de metalurgia do pó foi em média de 14,8 kg por veículo de passeio na América do Norte em 2024, refletindo a contínua integração da tecnologia no material de fabricação do veículo. Os usuários finais industriais formam a próxima ampla camada de demanda, pois robótica, sistemas de climatização, maquinário agrícola, ferramentas elétricas e sistemas de controle de fluidos utilizam componentes que se beneficiam da resistência ao desgaste e da repetibilidade dimensional. Saúde, aeroespacial e defesa permanecem menores em volume, mas apresentam maior valor porque a miniaturização, a biocompatibilidade e os padrões de desempenho especializados sustentam preços premium. A base automotiva, portanto, mantém o mercado de aço sinterizado estável mesmo com o crescimento mais rápido de segmentos verticais mais novos.

O segmento de uso final elétrico e eletrônico deve crescer a um CAGR de 7,43%, tornando-o o canal de crescimento mais rápido no mercado de aço sinterizado. O crescimento nesse segmento está vinculado aos sistemas de motor de veículos elétricos, peças eletromagnéticas miniaturizadas e componentes de precisão usados em conjuntos eletrônicos compactos. O crescimento global das vendas de veículos elétricos em 2024 e os ganhos de eficiência associados aos compósitos magnéticos macios sustentam essa mudança ao aumentar a demanda por peças magnéticas que podem ser fabricadas com geometria repetível em escala.

Análise Geográfica

A Ásia-Pacífico deteve 48,32% da participação do mercado de aço sinterizado em 2025 e deve registrar o CAGR regional mais rápido de 6,78% até 2031. Essa posição reflete a escala da região na montagem de veículos, as crescentes cadeias de suprimentos de veículos elétricos e a competitividade de custos de manufatura. A China permanece o maior centro de demanda em nível de país na região devido à sua ampla base de manufatura automotiva e de precisão. A Índia é um mercado de crescimento ativo impulsionado por políticas, apoiado pela alocação de INR 10.000 crore (USD 1,2 bilhão) do Ministério das Indústrias Pesadas sob o Programa de Incentivo Vinculado à Produção para componentes automotivos, que inclui tecnologias relevantes de metalurgia do pó. O Japão desempenha um papel tecnológico importante na Moldagem por Injeção de Metal de alta precisão e em componentes sinterizados avançados por meio de empresas como Sumitomo Electric Industries e Porite Corporation, enquanto a Coreia do Sul agrega profundidade por meio de sua base de manufatura automotiva e eletrônica. O mercado de aço sinterizado da Ásia-Pacífico combina escala presente com diversificação futura de produtos.

A América do Norte permaneceu o segundo maior mercado regional para o aço sinterizado, apoiada por sua cadeia de suprimentos automotiva e uma base estabelecida de fornecedores de metalurgia do pó. Mais de 70% das remessas regionais de pó de ferro foram destinadas ao setor automotivo em 2024, confirmando que a demanda regional acompanha de perto as tendências de produção de veículos. As vendas de novos veículos de 15,9 milhões de unidades em 2024 e o crescimento das vendas de híbridos de quase 37% ajudaram a sustentar a demanda de curto prazo, mesmo com os fabricantes de equipamentos originais equilibrando estratégias de Motor de Combustão Interna, híbrido e veículo elétrico. A Europa ficou em terceiro lugar como maior mercado regional, liderada pela Alemanha e pela Suécia, onde os laços estreitos entre fornecedores de materiais e fabricantes de equipamentos originais automotivos apoiam o codesenvolvimento de especificações mais recentes de metalurgia do pó. As aquisições europeias também estão sendo cada vez mais moldadas por expectativas de insumos de baixo carbono, e a Höganäs relatou uma redução de 55% nas emissões de Escopo 1 e 2 em relação a 2018 ao avançar sua estratégia de pó de baixo carbono.

A América do Sul permaneceu uma parte menor, mas em expansão, do mercado de aço sinterizado, com o Brasil como principal âncora regional devido à sua base de montagem de veículos e demanda por maquinário industrial. A Argentina e os países vizinhos contribuíram com volumes menores e permaneceram mais dependentes de componentes importados do que da produção local de metalurgia do pó. O Oriente Médio e a África representaram o menor segmento regional, com a Arábia Saudita vinculada à demanda industrial downstream e a África do Sul apoiada pela atividade estabelecida de montagem de veículos. O potencial de crescimento existe em ambas as áreas, mas o mercado de aço sinterizado nessas regiões permanece dependente de importações da Ásia-Pacífico e da Europa, enquanto a capacidade doméstica de metalurgia do pó permanece limitada.

Cenário Competitivo

O mercado de aço sinterizado é moderadamente consolidado, com produtores como GKN Powder Metallurgy (sob a Dauch Corporation), Höganäs AB, Miba AG, Sumitomo Electric Industries, PMG Holding e AMES Group respondendo por uma capacidade estimada de 40% a 48% dos componentes globais de metalurgia do pó. Essa estrutura cria um nível de liderança visível, mas deixa uma grande base de especialistas regionais, fornecedores em nível de país e produtores de nicho de moldagem por injeção de metal. A escala é uma vantagem porque os grandes players podem distribuir os custos de pesquisa e desenvolvimento, fornecimento de pó, expertise em ferramental e qualificação de clientes em um portfólio mais amplo. As empresas menores, no entanto, permanecem competitivas onde o design personalizado, o acesso local a fabricantes de equipamentos originais ou as tolerâncias altamente especializadas são mais importantes do que uma presença global. O resultado é um mercado onde a consolidação é significativa, mas não forte o suficiente para eliminar a concorrência regional.

O desenvolvimento estratégico mais notável no período recente foi a aquisição do Dowlais Group pela Dauch Corporation em fevereiro de 2026, que incorporou as 27 instalações de manufatura da GKN Powder Metallurgy em 9 países ao grupo e criou uma das maiores plataformas de trem de força e conformação de metais do mercado. Esse negócio provavelmente impulsionará revisões de portfólio e racionalização de fornecedores, pois os concorrentes agora enfrentam um rival maior e integrado com alcance global de clientes. A Höganäs está perseguindo uma estratégia diferente, focada na produção de pó de baixo carbono; seu programa de biocarvão visa substituir 20% do carvão fóssil na produção de ferro esponja, ao mesmo tempo que reduz a exposição às pressões de custo de carbono e energia. O protocolo da Indo-MIM em setembro de 2025 para INR 1.000 crore (USD 113 milhões) para expansão de capacidade e sistemas avançados de jateamento de aglutinante demonstra como os produtores especializados estão construindo escala em rotas de precisão de maior valor, em vez de competir diretamente em todos os segmentos de metalurgia do pó de grande volume. Esses desenvolvimentos indicam que o mercado de aço sinterizado está sendo moldado tanto pela consolidação no topo quanto pela especialização seletiva em nichos de crescimento mais rápido.

A concorrência também está se deslocando para a prontidão de aplicação em motores de veículos elétricos, sistemas de eixo elétrico, peças médicas e eletrônicos, em vez de permanecer focada exclusivamente em programas legados de motor. O início da produção em massa de núcleos magnéticos de pó ultrafinos pela Sumitomo Electric em dezembro de 2024 ilustra como os lançamentos de produtos podem assegurar uma posição em aplicações mais recentes de magnetismo e eletrificação. Os fornecedores que conseguem demonstrar qualidade repetível em compósitos magnéticos macios, peças miniaturizadas resistentes à corrosão e acabamentos superficiais avançados tendem a ganhar participação na próxima fase do mercado de aço sinterizado. As grandes empresas integradas mantêm uma vantagem em segurança de matéria-prima e qualificação de clientes, enquanto as empresas de nicho podem defender sua posição oferecendo ciclos de desenvolvimento mais rápidos ou um foco de processo mais estreito. O cenário competitivo, portanto, permanece ativo, com espaço tanto para players de plataforma ampla quanto para especialistas focados dentro do mercado de aço sinterizado.

Líderes da Indústria de Aço Sinterizado

GKN Powder Metallurgy

Miba AG

Höganäs AB

Sumitomo Electric Industries, Ltd.

Schunk Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Dauch Corporation concluiu a aquisição da Dowlais Group plc, incorporando as 27 instalações de manufatura da GKN Powder Metallurgy em 9 países à sua estrutura de grupo.

- Setembro de 2025: A Indo-MIM Limited protocolou seu Prospecto Preliminar de Oferta Pública junto ao Conselho de Valores Mobiliários da Índia para captar INR 1.000 crore (USD 113 milhões), com os recursos destinados à expansão de capacidade e sistemas de jateamento de aglutinante em sua sede em Bengaluru.

Escopo do Relatório Global do Mercado de Aço Sinterizado

O aço sinterizado é um material fabricado pela compactação de pó de aço sob pressão extrema e aquecimento a temperaturas próximas ao ponto de fusão. Esse processo de compactação de pó funde as partículas em um componente sólido e preciso com porosidade controlada e durabilidade.

O mercado de aço sinterizado é segmentado por tipo, processo, aplicação, indústria de uso final e geografia. Por tipo, o mercado é segmentado em aço inoxidável, aço carbono, aço-liga e aço-ferramenta. Por processo, o mercado é segmentado em metalurgia do pó convencional, moldagem por injeção de metal, forjamento de pó e manufatura aditiva. Por aplicação, o mercado é segmentado em engrenagens e componentes de transmissão, rolamentos e buchas, componentes de motor, componentes estruturais, componentes de freio, componentes elétricos e magnéticos, sensores e componentes de precisão e outras aplicações. Por indústria de uso final, o mercado é segmentado em indústria automotiva, industrial, elétrico e eletrônico, saúde e aeroespacial e defesa. O relatório também abrange o tamanho do mercado e as previsões para o aço sinterizado em 16 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Aço Inoxidável |

| Aço Carbono |

| Aço-Liga |

| Aço-Ferramenta |

| Metalurgia do Pó Convencional |

| Moldagem por Injeção de Metal |

| Forjamento de Pó |

| Manufatura Aditiva |

| Engrenagens e Componentes de Transmissão |

| Rolamentos e Buchas |

| Componentes de Motor |

| Componentes Estruturais |

| Componentes de Freio |

| Componentes Elétricos e Magnéticos |

| Sensores e Componentes de Precisão |

| Outras Aplicações |

| Indústria Automotiva |

| Industrial |

| Elétrico e Eletrônico |

| Saúde |

| Aeroespacial e Defesa |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aço Inoxidável | |

| Aço Carbono | ||

| Aço-Liga | ||

| Aço-Ferramenta | ||

| Por Processo | Metalurgia do Pó Convencional | |

| Moldagem por Injeção de Metal | ||

| Forjamento de Pó | ||

| Manufatura Aditiva | ||

| Por Aplicação | Engrenagens e Componentes de Transmissão | |

| Rolamentos e Buchas | ||

| Componentes de Motor | ||

| Componentes Estruturais | ||

| Componentes de Freio | ||

| Componentes Elétricos e Magnéticos | ||

| Sensores e Componentes de Precisão | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Indústria Automotiva | |

| Industrial | ||

| Elétrico e Eletrônico | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aço Sinterizado?

Espera-se que o tamanho do Mercado de Aço Sinterizado aumente de USD 29,11 bilhões em 2025 para USD 30,65 bilhões em 2026 e atinja USD 40,89 bilhões até 2031, crescendo a um CAGR de 5,93% ao longo de 2026-2031.

Qual região lidera a demanda global por componentes de aço sinterizado?

A Ásia-Pacífico liderou com uma participação de 48,32% em 2025 e também é a região de crescimento mais rápido, com um CAGR projetado de 6,78% até 2031.

Por que a indústria automotiva ainda é o maior mercado para peças sinterizadas?

O setor automotivo respondeu por 43,65% da demanda de uso final em 2025 porque os programas de veículos ainda utilizam altos volumes de engrenagens, rolamentos, peças estruturais e componentes mais recentes relacionados a veículos elétricos.

Qual área de aplicação está crescendo mais rapidamente neste espaço?

Os componentes elétricos e magnéticos devem crescer a um CAGR de 7,21% até 2031, apoiados pelo uso crescente de núcleos de motor de compósito magnético macio e componentes relacionados a veículos elétricos.

Página atualizada pela última vez em: