Tamanho e Participação do Mercado de Construção de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

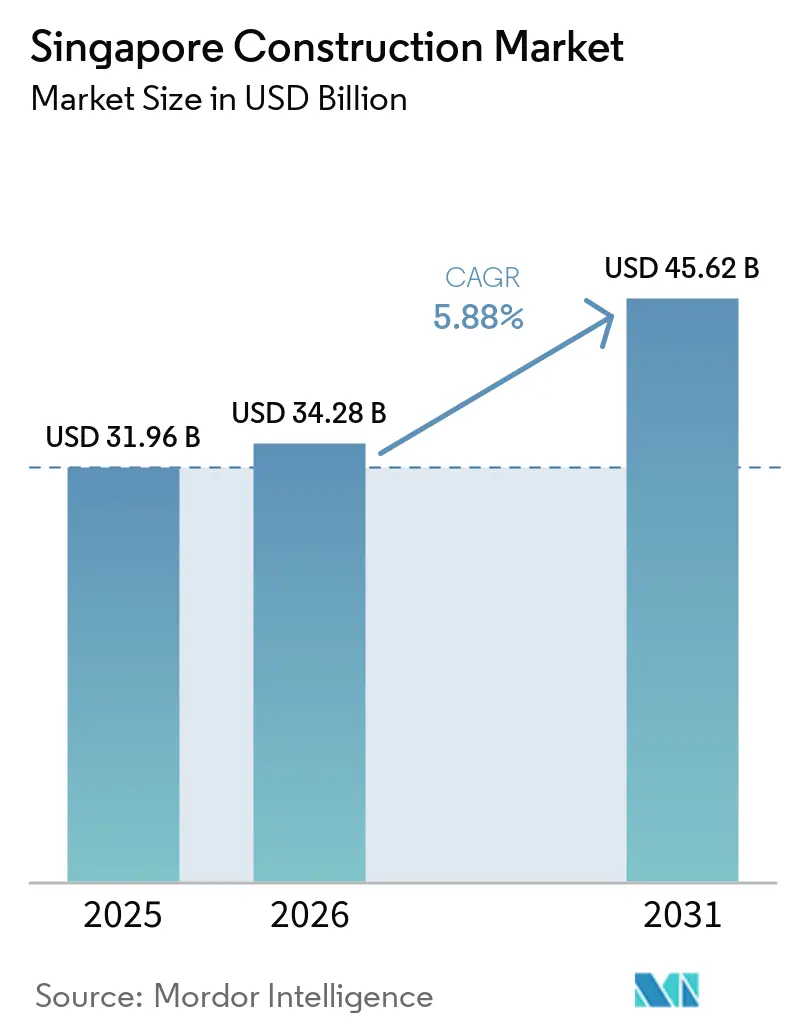

| Tamanho do mercado no ano base (2025) | 24.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Singapura por Mordor Intelligence

O tamanho do mercado de construção de Singapura foi avaliado em USD 24,99 bilhões em 2025 e estima-se que cresça de USD 26,34 bilhões em 2026 para atingir USD 34,31 bilhões até 2031, a uma CAGR de 5,42% durante o período de previsão (2026-2031). Projetos de infraestrutura robustos do setor público, demanda habitacional privada estável e metas de sustentabilidade orientadas por políticas sustentam essa trajetória. Os megaprojetos no Porto de Tuas e no Terminal 5 de Changi ancoram um longo pipeline de obras civis, enquanto o programa Build-To-Order (BTO) do Housing Development Board (HDB) mantém a atividade residencial resiliente. As regras obrigatórias do Green Mark 2021 estão acelerando o design de baixo carbono, e o levantamento da moratória sobre centros de dados em meados de 2024 está abrindo um novo nicho de demanda de alta especificação. O mercado de construção de Singapura, portanto, equilibra a entrega habitacional de curto prazo com as necessidades de infraestrutura logística e digital de longo prazo, criando oportunidades tanto para empreiteiros convencionais quanto para especialistas em métodos modernos.

Principais Conclusões do Relatório

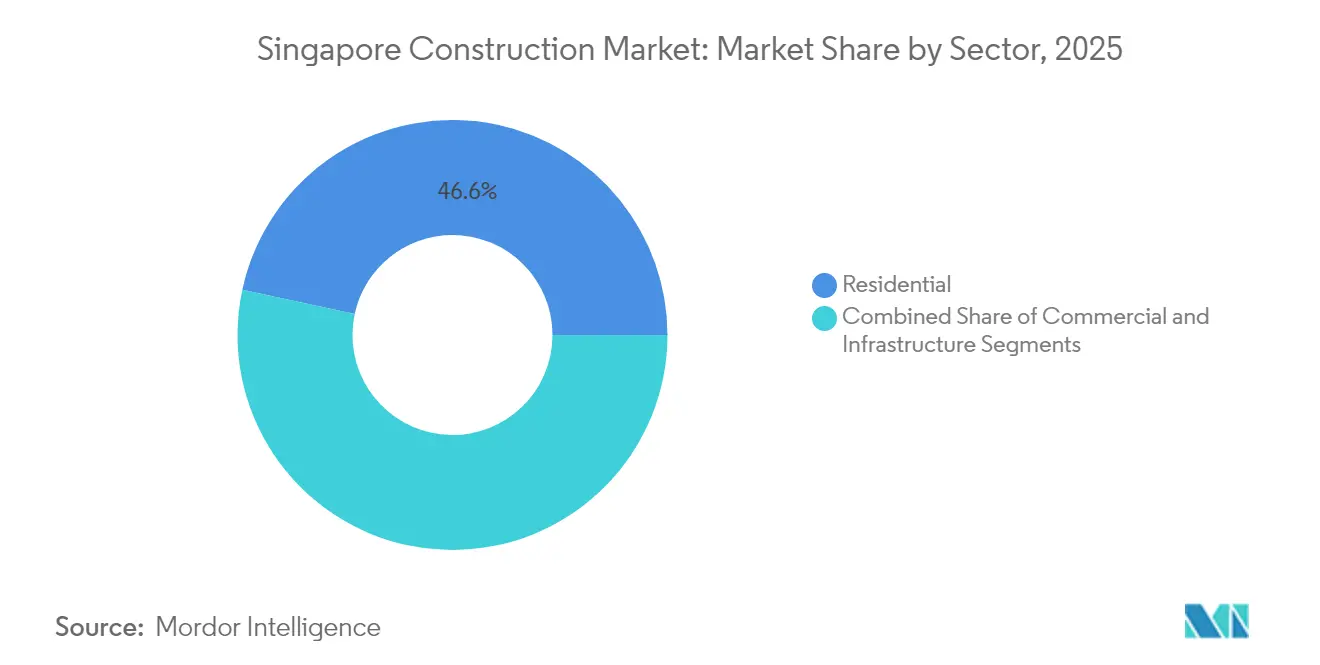

- Por setor, a construção residencial detinha uma participação de 46,62% no mercado de construção de Singapura em 2025, enquanto a infraestrutura deve registrar o crescimento mais rápido, com uma CAGR de 5,72% entre 2026 e 2031.

- Por tipo de construção, novos projetos responderam por 62,35% da produção de 2025; os trabalhos de renovação e retrofit devem registrar uma CAGR de 5,83% até 2031.

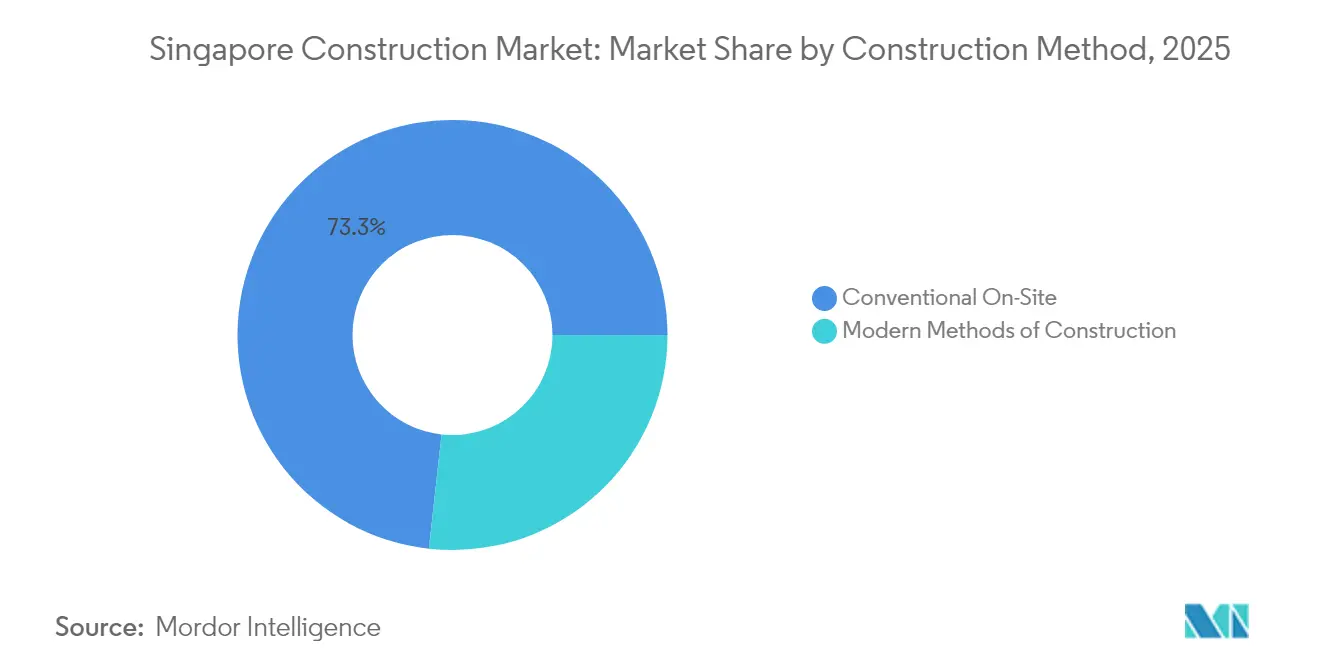

- Por método de construção, as técnicas convencionais no local dominaram com uma participação de 73,25% em 2025; os métodos modernos estão avançando a uma CAGR de 6,02% até 2031.

- Por fonte de investimento, o investimento privado representou 58,30% dos gastos em 2025, enquanto as parcerias público-privadas devem se expandir a uma CAGR de 5,76% ao longo do horizonte de previsão.

- Por geografia, a Região Fora do Centro capturou 39,45% da atividade de 2025 e deve liderar o crescimento com uma CAGR de 5,84%, refletindo a expansão de municípios suburbanos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos do Porto de Tuas e Terminal T5 de Changi | +1.2% | Em todo o país, com obras principais nos corredores oeste e leste | Longo prazo (≥ 4 anos) |

| Pipeline habitacional BTO acelerado | +0.9% | Em todo o país, mais forte na Região Fora do Centro | Curto prazo (≤ 2 anos) |

| Contratação pública Green Mark do setor público | +0.8% | Concentrada nas Regiões Central Principal e Restante da Região Central | Médio prazo (2-4 anos) |

| Novas licenças para centros de dados de hiperescala | +0.6% | Parques industriais e Distrito Digital de Punggol | Médio prazo (2-4 anos) |

| Entrega Digital Integrada (IDD) obrigatória | +0.5% | Adoção inicial em projetos públicos em Singapura | Médio prazo (2-4 anos) |

| Retrofits de Renovação de Bairros | +0.4% | Municípios maduros em toda a ilha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os megaprojetos do Porto de Tuas e do Terminal T5 de Changi ancoram o pipeline de infraestrutura

A recuperação de terras do Porto de Tuas está 75% concluída e escalará de 11 para 18 berços até 2027, antes de atingir a capacidade de 65 milhões de TEUs na década de 2040. Na outra extremidade da ilha, a construção do Terminal 5 de Changi começou em 2025, após a adjudicação de contratos de subestrutura e lado ar no valor de USD 3,56 bilhões. Pacotes complexos de engenharia marítima, tunelamento e aviação estão elevando a demanda por serviços de engenharia especializada, robótica e elementos pré-fabricados de grande formato. Com um investimento público combinado de cerca de USD 15 bilhões, esses projetos emblemáticos garantem uma carga de trabalho de mais de uma década para empreiteiros de obras civis pesadas e suas cadeias de fornecimento.

O programa BTO acelerado do Housing Development Board sustenta a demanda residencial

O HDB planeia lançar 25.000 novos apartamentos em 2025, elevando a oferta total do período 2021-2025 para mais de 102.000 unidades. O programa introduz as categorias de apartamentos Standard, Plus e Prime, que aprofundam a acessibilidade e reduzem os tempos de espera, enquanto metade de todos os terrenos BTO já utiliza robôs de pintura e reboco que reduzem as horas de trabalho em 30%. Grandes terrenos suburbanos em Tengah e Mount Pleasant estão a integrar sistemas de arrefecimento centralizado e instalações solares, mantendo o setor da construção em Singapura alinhado com os objetivos climáticos nacionais.

A contratação pública Green Mark do setor público impulsiona padrões de construção sustentável

O framework Green Mark 2021 tornou-se obrigatório para todos os novos edifícios governamentais em junho de 2024, vinculando a elegibilidade contratual a limites de intensidade de uso de energia e carbono incorporado. Os empreiteiros agora competem com base em materiais de baixo carbono e credenciais de design, e contratos de economia de energia garantida são firmados ao longo do ciclo de vida de um edifício. A abordagem está alinhada com os benchmarks globais de ESG e impulsiona a demanda por pré-fabricação, agregados reciclados e sensores de edifícios inteligentes. Os incorporadores privados estão seguindo o exemplo para garantir financiamento verde, ampliando o alcance comercial do padrão. Como resultado, as empresas com comprovada expertise em sustentabilidade desfrutam de pipelines de licitação mais robustos e resiliência de margem[1]Conselho de Edifícios Verdes de Singapura, "Framework de Avaliação de Carbono Incorporado para Edifícios," sgbc.sg.

A expansão de centros de dados de hiperescala segue o levantamento da moratória

O Roteiro de Centros de Dados Verdes, divulgado em maio de 2024, libera 300 MW de capacidade adicional, com dois terços reservados para operadores que utilizam energias renováveis. A taxa de vacância estava em apenas 2% em 2024, portanto a Equinix e outros operadores de colocalização agiram rapidamente para garantir licenças para instalações prontas para IA que serão inauguradas até 2027. Novas diretrizes de resiliência sobre cibersegurança e continuidade de negócios adicionam camadas de complexidade de instalações mecânicas, elétricas e hidráulicas (MEP), criando oportunidades premium para construtores especializados em construção de missão crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas rígidas de trabalhadores estrangeiros | -1.1% | Em todo o país, especialmente em atividades intensivas em mão de obra | Curto prazo (≤ 2 anos) |

| Escassez de terrenos e complexidade de construção vertical | -0.7% | Mais aguda nas Regiões Central Principal e Restante da Região Central | Longo prazo (≥ 4 anos) |

| Preços voláteis de materiais importados | -0.6% | Em toda a ilha devido à exposição como hub de reexportação | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com segurança no trabalho | -0.3% | Atividades de alto risco em todo Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cotas rígidas de trabalhadores estrangeiros restringem a oferta de mão de obra

O teto da taxa de dependência permanece em 83,3%, limitando as empresas a cinco titulares de Licença de Trabalho para cada funcionário local, enquanto os salários mínimos do S-Pass subiram para USD 2.475 em 2025. As taxas subirão para USD 488 até setembro de 2025, e os novos requisitos de capital para o registro de empreiteiros representam um obstáculo adicional. Essas regras inflacionam os custos totais de mão de obra e incentivam uma maior dependência da automação, mas empresas menores podem ter dificuldades para financiar a transição, arriscando atrasos nos projetos.

A escassez de terrenos impulsiona a complexidade e o risco da construção vertical

A área territorial de 728 km² de Singapura obriga os projetos a empilhar funções, adotar subsolos mais profundos e depender de guindastes mais pesados. Designs altos e esbeltos são sensíveis à carga de vento e requerem núcleos mais espessos, aumentando o uso de materiais e o risco do cronograma. Com os locais premium concentrados no centro da cidade, as alterações de projeto e as obrigações de gestão de vizinhança podem prolongar as fases de aprovação e corroer os retornos dos incorporadores.

A Escassez de Terrenos Impulsiona a Complexidade da Construção Vertical e os Riscos dos Projetos

A área territorial limitada de Singapura, de 728 quilômetros quadrados, torna necessários projetos de construção vertical cada vez mais complexos, elevando os riscos técnicos e os custos dos projetos em todo o setor de construção. As iniciativas estratégicas de reciclagem de terrenos do governo, incluindo o Esquema Seletivo de Reurbanização em Bloco e o próximo Esquema Voluntário de Reurbanização Antecipada, criam oportunidades para desenvolvimentos de maior densidade, mas exigem soluções de engenharia sofisticadas para escavações profundas e construção de arranha-céus. Projetos como as conexões subterrâneas do Terminal 5 de Changi e a estação King Albert Park da Linha Cross Island, com 50 metros de profundidade, exemplificam a complexidade técnica necessária para maximizar a utilização do terreno, minimizando a perturbação da superfície. As restrições de terreno impulsionam preços premium para serviços de construção, pois os empreiteiros devem investir em equipamentos especializados, sistemas avançados de segurança e pessoal altamente qualificado, capaz de executar projetos verticais complexos. O fator de escassez intensifica a concorrência por locais de desenvolvimento privilegiados, levando a licitações agressivas que podem comprometer as margens dos projetos e aumentar os riscos financeiros para os empreiteiros. As projeções de estresse térmico indicando potenciais perdas econômicas superiores a USD 1,5 bilhão até 2035 agravam ainda mais os desafios de utilização do terreno, pois as atividades de construção ao ar livre enfrentam restrições de produtividade durante eventos climáticos extremos cada vez mais frequentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Ganha Impulso Enquanto o Residencial Lidera a Atividade Geral

O trabalho residencial detinha 46,62% da participação do mercado de construção de Singapura em 2025, impulsionado pelo pipeline BTO e pelos lançamentos estáveis de condomínios privados. A infraestrutura, embora menor, deve registrar a CAGR mais rápida de 5,72% até 2031, refletindo as expansões de longo ciclo de portos, ferrovias e aeroportos.

O aumento da densidade populacional sustenta a demanda por apartamentos, enquanto designs energeticamente eficientes e componentes pré-fabricados ajudam os incorporadores a atingir as metas do Green Mark. No lado da infraestrutura, a Fase 2 da Linha Cross Island começou em 2025, e o próximo lote de berços do Porto de Tuas requer a fabricação pesada de caixões. O tamanho do mercado de construção de Singapura vinculado aos corredores de transporte, portanto, superará outros segmentos à medida que o país reforça seu papel como hub de transbordo e aviação.

Por Tipo de Construção: A Atividade de Renovação Acelera em um Parque Edificado Envelhecido

As novas construções representaram 62,35% da produção de 2025, sustentadas por habitações em terrenos virgens e megaprojetos. A renovação ocupa o primeiro lugar em crescimento, com uma CAGR de 5,83%, à medida que os municípios maduros entram em programas de atualização cíclica.

As aprovações digitais do CORENET X encurtam os ciclos de design para novas torres, mas os retrofits em áreas já urbanizadas desfrutam de ventos favoráveis provenientes de melhorias energéticas obrigatórias e atualizações de design universal. À medida que muitos escritórios comerciais se encaminham para reposicionamento para reter inquilinos, os gastos de capital se deslocam para o revestimento de fachadas, sistemas de climatização de baixo consumo energético e reforço estrutural. Essas tendências ampliam o tamanho do mercado de construção de Singapura para empreiteiros de acabamento e instalações mecânicas e elétricas até 2031.

Por Método de Construção: Técnicas Modernas Visam Lacunas de Produtividade

Os processos convencionais no local controlaram 73,25% do volume de 2025, mas as abordagens modernas se expandirão a uma CAGR de 6,02%. A escassez de mão de obra e as penalidades de segurança impulsionam os construtores para a construção volumétrica pré-fabricada e pré-acabada (PPVC) e painéis pré-fabricados de grande porte.

O HDB agora utiliza PPVC na maioria dos blocos de grande altura, reduzindo as horas de trabalho e aumentando a segurança no local. Os incorporadores privados adotam sistemas híbridos que combinam banheiros PPVC com lajes convencionais para equilibrar custo e flexibilidade. A participação do mercado de construção de Singapura para métodos modernos, portanto, se ampliará à medida que a capacidade da cadeia de fornecimento e a familiaridade regulatória crescerem.

Por Fonte de Investimento: As Parcerias Público-Privadas Emergem como Alavanca de Crescimento

Os incorporadores privados financiaram 58,30% do valor dos projetos de 2025, atraídos por rendimentos estáveis e licitações de terrenos transparentes. As estruturas de PPP, no entanto, estão no caminho para uma CAGR de 5,76%, à medida que o Estado aproveita a expertise privada para entregar ativos complexos, como resorts integrados e usinas de conversão de resíduos em energia.

A Las Vegas Sands iniciou as obras da expansão de USD 8 bilhões do Marina Bay Sands em julho de 2025, sob um acordo de desenvolvimento apoiado pelo governo. Frameworks semelhantes de compartilhamento de risco estão sendo estudados para fazendas solares e redes de resfriamento distrital, oferecendo aos financiadores fluxos de caixa de longa duração vinculados às necessidades de serviços públicos.

Análise Geográfica

A Região Fora do Centro liderou o mercado de construção de Singapura em 2025 com uma participação de 39,45% e deve crescer a uma CAGR de 5,84% até 2031. As fases iniciais de Tengah, um município ecointeligente com resfriamento centralizado e testes de ônibus autônomos, dominam os volumes de licenças. Os projetos planejados de Chencharu, perto do MRT de Khatib, adicionarão 10.000 residências, 80% das quais são apartamentos públicos, reforçando o impulso suburbano.

O Restante da Região Central mantém uma mistura equilibrada de esquemas de renovação e novas construções. Os municípios maduros em Ang Mo Kio e Queenstown estão na fila para atualizações de elevadores, repintura de fachadas e melhorias de áreas verdes no âmbito do Programa de Renovação de Bairros. Enquanto isso, partes do túnel da Fase 2 da Linha Cross Island sob Bukit Timah e Clementi estimularão clusters de varejo vinculados às estações. Os investidores observam que escritórios reposicionados e laboratórios de ciências da vida em One-North desfrutam de rápida absorção, sinalizando demanda latente por projetos de reutilização adaptativa.

Na Região Central Principal, os empreendimentos emblemáticos aguçam o perfil internacional de Singapura. O NS Square, um espaço à beira-mar com capacidade para 30.000 pessoas, integra painéis solares no telhado e um circuito pedestre elevado, estabelecendo benchmarks de sustentabilidade de alto nível. A expansão de USD 8 bilhões do Marina Bay Sands adiciona uma torre de hotel de 55 andares e uma arena para 15.000 pessoas, reforçando a competitividade turística. A escassez de terrenos mantém a oferta restrita, mas os aluguéis premium justificam engenharia complexa, como subsolos profundos e torres esbeltas.

Cenário Competitivo

A concorrência situa-se em um nível moderado, com incumbentes como Woh Hup, Hyundai E&C e Obayashi Singapore detendo longas listas de referências, enquanto novos entrantes ágeis liderados por tecnologia disputam mandatos de nicho. As principais licitações públicas favorecem joint ventures capazes de atender a requisitos substanciais de garantia e entrega digital, como demonstrado pela vitória da China Communications Construction–Obayashi para a subestrutura do Terminal T5 de Changi no valor de USD 2,85 bilhões[3]Comissão de Concorrência e Consumidor de Singapura, "Estudo de Mercado do Setor de Construção 2024," cccs.gov.sg.

A adoção de tecnologia tornou-se um diferencial fundamental. Os empreiteiros estão implementando drones para acompanhamento de progresso, BIM 4D para detecção de conflitos e robótica para tarefas intensivas em mão de obra. O Laboratório de Tecnologia de Construção da Obayashi, lançado em 2024, pilota escavadeiras controladas remotamente e análises de segurança baseadas em IA, dando à empresa uma vantagem inicial em disputas de produtividade. A plataforma local de tecnologia imobiliária Podium, apoiada pela Autodesk e pela Lendlease, oferece ferramentas automatizadas de geração de modelos que reduzem os prazos de design para edifícios de médio porte.

As credenciais de sustentabilidade influenciam o sucesso nas licitações. Empresas com Declarações de Produto Ambiental e cadeias de fornecimento de materiais circulares ganham pontos de bônus na pontuação do Green Mark 2021. A Hwa Seng Builder garantiu o contrato do lado ar do Terminal T5 de Changi no valor de USD 712 milhões, em parte devido ao seu histórico em asfalto de baixo carbono e frotas de equipamentos eletrificados. À medida que a precificação de carbono se torna mais rigorosa, o mercado tende a se inclinar ainda mais para empreiteiros capazes de documentar as emissões do berço ao portão.

Líderes do Setor de Construção de Singapura

Woh Hup (Private) Ltd.

Obayashi Singapore Pte. Ltd.

Dragages Singapore Pte. Ltd.

Penta-Ocean Construction Co., Ltd. (Singapore)

Lum Chang Building Contractors Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Las Vegas Sands iniciou a expansão de USD 8 bilhões do Marina Bay Sands, com um hotel de 55 andares e uma arena para 15.000 pessoas, com conclusão prevista para junho de 2030.

- Julho de 2025: A Autoridade de Transporte Terrestre iniciou a construção da Fase 2 da Linha Cross Island, adicionando 15 km e seis estações subterrâneas com uma frequência diária de 600.000 passageiros até 2032.

- Maio de 2025: O Grupo do Aeroporto de Changi adjudicou contratos no valor de USD 3,56 bilhões para as fundações do Terminal 5 e USD 712 milhões para a infraestrutura do lado ar.

- Março de 2025: O HDB ofereceu 10.622 apartamentos nos exercícios BTO e de Venda de Saldo de fevereiro de 2025, o maior lançamento até à data.

Escopo do Relatório do Mercado de Construção de Singapura

| Residencial | Apartamentos / Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação / Retrofit |

| Convencional no Local |

| Métodos Modernos de Construção |

| Público |

| Privado |

| Parceria Público-Privada (PPP) |

| Região Central Principal (CCR) |

| Restante da Região Central (RCR) |

| Região Fora do Centro (OCR) |

| Por Setor | Residencial | Apartamentos / Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação / Retrofit | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Parceria Público-Privada (PPP) | ||

| Por Região | Região Central Principal (CCR) | |

| Restante da Região Central (RCR) | ||

| Região Fora do Centro (OCR) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de construção de Singapura?

O tamanho do mercado de construção de Singapura foi de USD 26,34 bilhões em 2026 e deve atingir USD 34,31 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

A construção de infraestrutura deve registrar o crescimento mais rápido, com uma CAGR de 5,72% até 2031, impulsionada por megaprojetos de portos, ferrovias e aeroportos.

Qual é a participação da atividade residencial?

O trabalho residencial respondeu por 46,62% da produção total em 2025, sustentado pelo programa BTO do Housing Development Board.

Por que os métodos modernos de construção estão ganhando força?

A pré-fabricação e a robótica ajudam a compensar as cotas rígidas de trabalhadores estrangeiros e podem aumentar a produtividade em até 40%, apoiando uma entrega de projetos mais rápida e segura.

Qual é o papel das parcerias público-privadas?

As PPPs são o modelo de financiamento de expansão mais rápida, com uma CAGR de 5,76% até 2031, trazendo capital privado e expertise para grandes ativos públicos, como terminais aeroportuários e resorts integrados.

Como as políticas de mão de obra afetarão os custos dos projetos?

As cotas de trabalhadores estrangeiros e as taxas mais elevadas estão impulsionando as empresas a automatizar e qualificar sua força de trabalho, e espera-se que essas medidas adicionem pressão de custo no curto prazo, mas gerem ganhos de eficiência no longo prazo.

Página atualizada pela última vez em: